Taille et Part du Marché de la Soie d'Araignée Synthétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

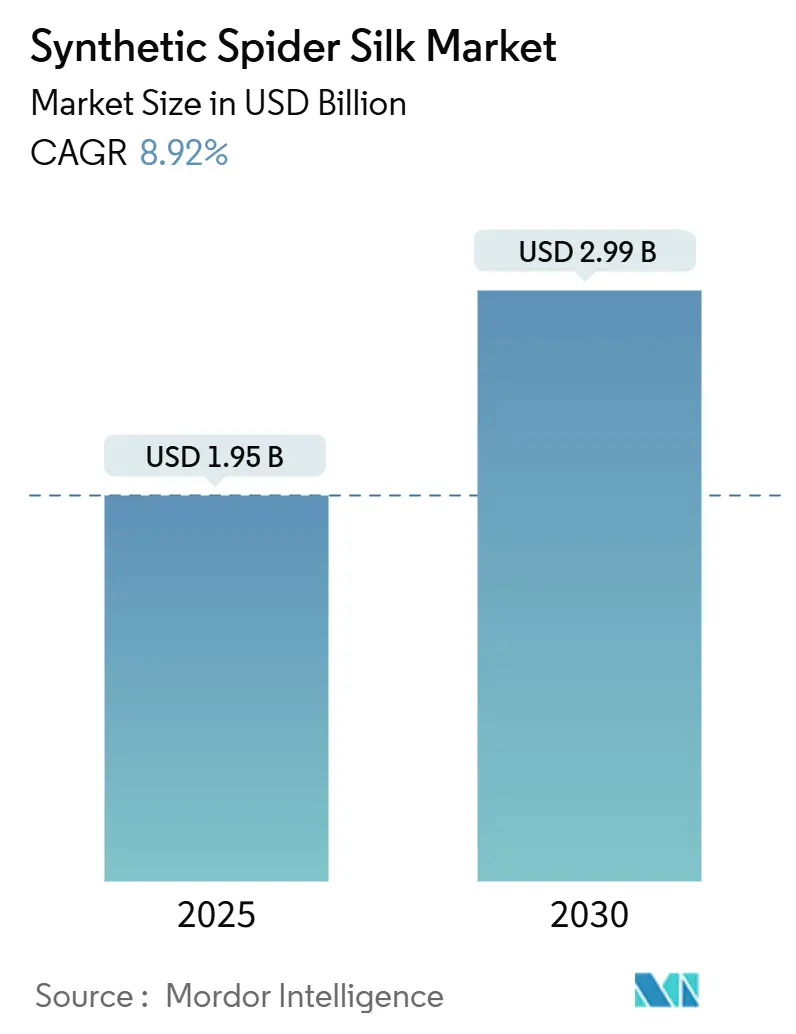

| Taille du Marché (2025) | 1.95 Milliards de dollars |

| Taille du Marché (2030) | 2.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Soie d'Araignée Synthétique par Mordor Intelligence

La taille du Marché de la Soie d'Araignée Synthétique est estimée à 1,95 milliard USD en 2025, et devrait atteindre 2,99 milliards USD d'ici 2030, à un CAGR de 8,92 % au cours de la période de prévision (2025-2030). Une demande robuste en biomatériaux à haute résistance et légers, des avancées rapides dans les plateformes de fermentation microbienne et des mandats de durabilité croissants soutiennent collectivement l'accélération du marché. Les producteurs ont résolu les principaux obstacles liés au poids moléculaire et au rendement, permettant une biofabrication à l'échelle industrielle qui satisfait les spécifications de qualité pour les applications aérospatiales, de défense et biomédicales avancées. Le financement gouvernemental pour les projets pilotes de biologie synthétique en Asie-Pacifique, les cadres réglementaires favorables dans l'Union européenne et les achats de défense américains pour les fibres haute performance s'alignent pour élargir l'adoption en aval. L'intensité concurrentielle reste élevée car aucune technologie de production ni aucune entreprise ne détient un avantage décisif en termes de coûts, ce qui stimule une R&D soutenue sur les bactéries photosynthétiques, la polymérisation par croissance en chaîne amorcée et les approches hybrides d'ingénierie des protéines.

Principaux Enseignements du Rapport

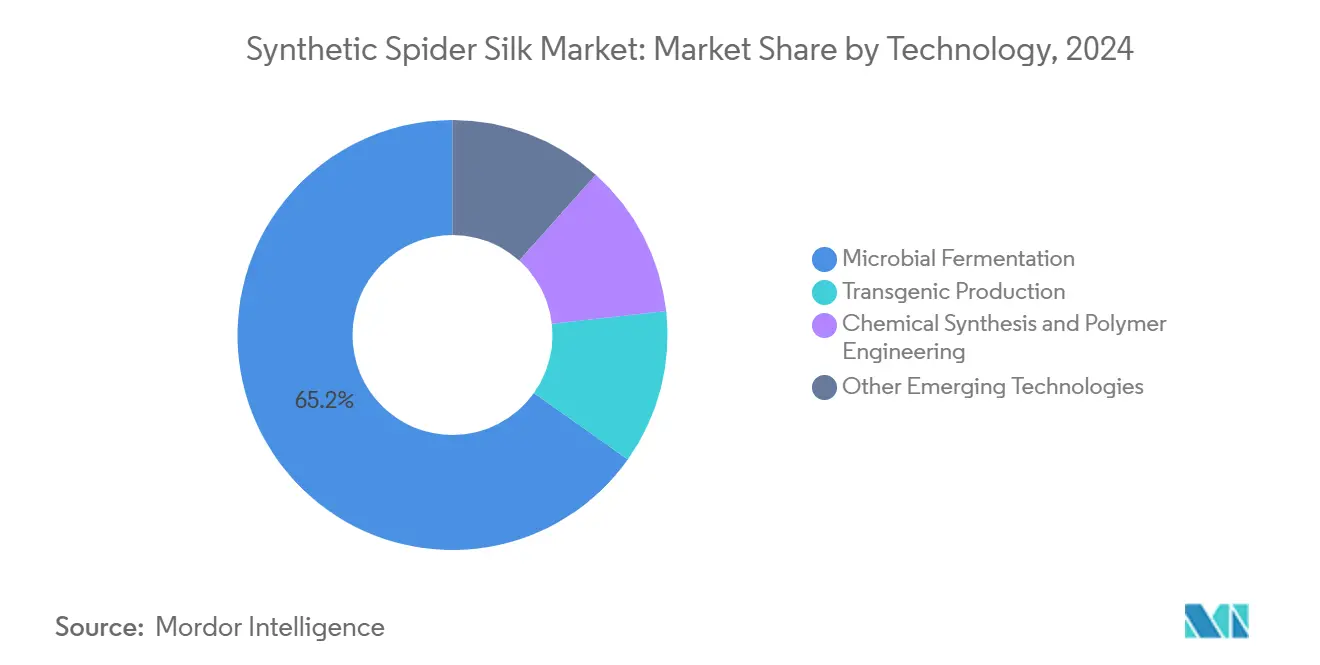

- Par technologie, la fermentation microbienne a capturé 65,18 % de la part du marché de la soie d'araignée synthétique en 2024, tandis que d'autres technologies émergentes devraient se développer à un CAGR de 9,27 % jusqu'en 2030.

- Par type de produit, les fibres et fils détenaient 54,29 % de la taille du marché de la soie d'araignée synthétique en 2024 ; les nanocomposites et hydrogels devraient progresser à un CAGR de 9,71 % jusqu'en 2030.

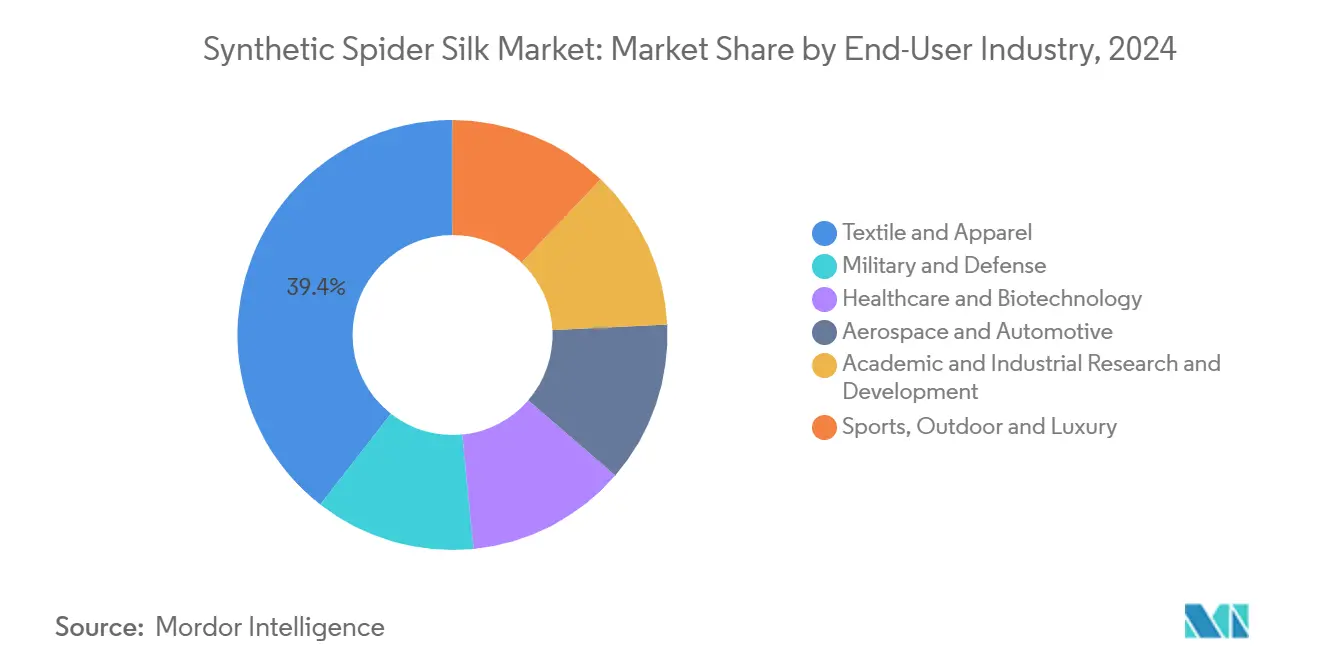

- Par industrie d'utilisation finale, le textile et l'habillement ont dominé avec une part de revenus de 39,44 % en 2024, tandis que l'aérospatiale et l'automobile est le segment à la croissance la plus rapide avec un CAGR de 9,66 % jusqu'en 2030.

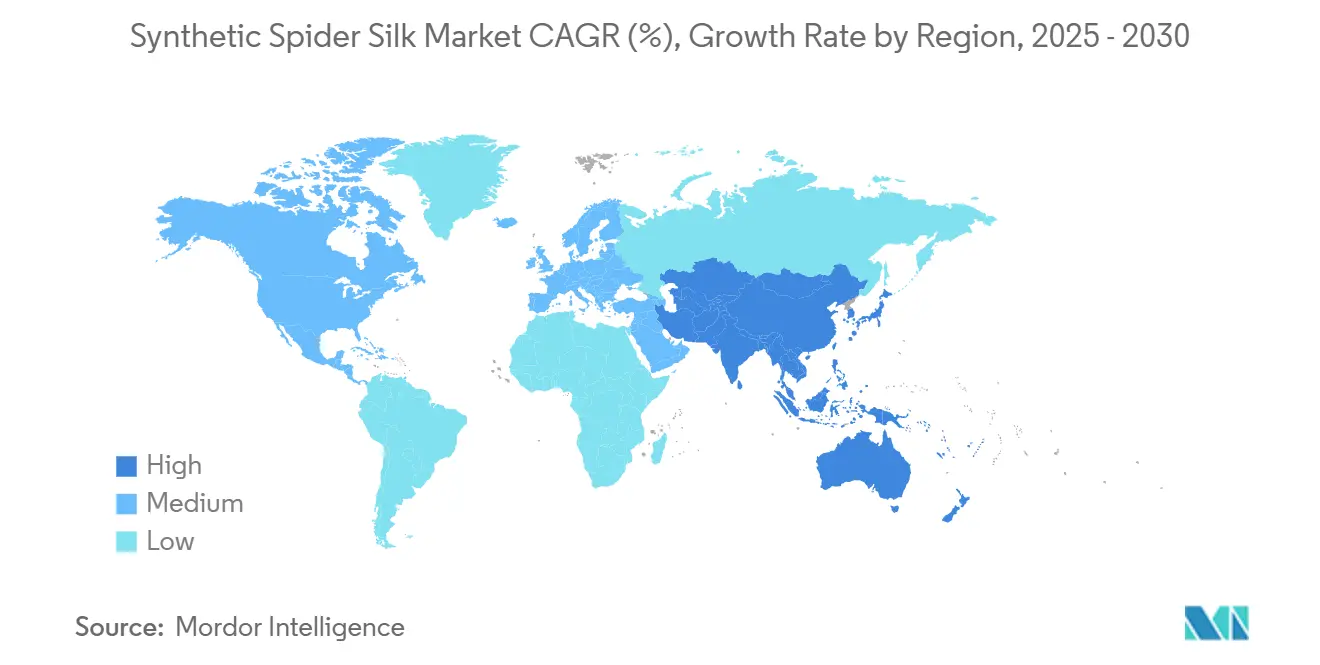

- Par géographie, l'Asie-Pacifique a représenté 46,51 % de la valeur mondiale en 2024 et progresse à un CAGR de 9,58 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Soie d'Araignée Synthétique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de biomatériaux à haute résistance et légers | +2.10% | Mondial, avec concentration dans les pôles aérospatiaux | Moyen terme (2-4 ans) |

| Avancées en biologie synthétique et plateformes de fermentation microbienne | +2.80% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Expansion des applications biomédicales et d'ingénierie tissulaire | +1.90% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impulsion en faveur de la durabilité pour des alternatives biodégradables aux fibres pétrosourcées | +1.70% | UE en tête, suivie de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Biomatériaux de performance pour la fabrication additive | +1.20% | Mondial, concentré dans les centres industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Biomatériaux à Haute Résistance et Légers

Les équipementiers aérospatiaux et automobiles exigent des matériaux qui dépassent les références de résistance spécifique de l'aluminium tout en réduisant la consommation de carburant et les émissions, et la résistance à la traction de la soie d'araignée, pouvant atteindre 1,5 GPa, rivalise avec les aciers spéciaux tout en conservant une ductilité exceptionnelle. La validation militaire américaine — illustrée par un contrat d'armure corporelle Dragon Silk d'un million USD — a raccourci les cycles de qualification pour les composants d'aéronefs civils et de véhicules. L'intégration dans les structures de sièges et les panneaux intérieurs réduit la masse sans compromettre la résistance aux chocs, soutenant des normes CO₂ 2027 plus strictes. Les fabricants d'électronique grand public testent simultanément des composites à base de soie pour des boîtiers résistants aux chutes satisfaisant aux règles d'écoconception. Ces premières réussites favorisent la confiance intersectorielle, débloquant des volumes d'approvisionnement plus importants qui stimulent les investissements en capacité.

Avancées en Biologie Synthétique et Plateformes de Fermentation Microbienne

Les percées en ingénierie métabolique dans Escherichia coli permettent désormais de produire des spidroïnes de taille native de 284,9 kDa qui se filent en filament continu avec une ténacité comparable à la soie naturelle[1]Xiao-Xia Xia et al., "Protéine de Soie d'Araignée Recombinante de Taille Native Produite dans E. coli," Actes de l'Académie Nationale des Sciences, pnas.org . La polymérisation par croissance en chaîne amorcée permet l'élongation intracellulaire, supprimant les étapes coûteuses de repliement et augmentant la productivité volumétrique de près de 40 %[2]Christopher Hyde Bowen et al., "Polymérisation par Croissance en Chaîne Amorcée dans des Cellules Vivantes," ACS Biologie Synthétique, acssynbiology.org . Les fermenteurs commerciaux en Thaïlande et au Japon font déjà tourner des lignes de 500 tonnes par an, affichant un coût d'investissement par kilogramme inférieur à celui des installations d'aramide traditionnelles. Des projets pilotes en cours avec des bactéries photosynthétiques marines qui convertissent directement l'eau de mer et la lumière solaire en protéines de soie pourraient réduire les coûts des matières premières de 25 % supplémentaires en trois ans. Collectivement, ces évolutions de plateformes sous-tendent la transition du marché de la soie d'araignée synthétique vers des empreintes de production multi-sites et multi-continents d'ici 2027.

Expansion des Applications Biomédicales et d'Ingénierie Tissulaire

L'architecture en feuillets bêta immunologiquement inerte de la soie d'araignée permet des échafaudages qui s'intègrent aux tissus mous tout en se biodégradant en acides aminés bénins. Des études récentes in vivo montrent des taux de fermeture des plaies 30 % plus rapides que les pansements au collagène standard chez des modèles diabétiques, stimulant des essais d'approvisionnement hospitalier aux États-Unis et en Chine. Les hydrogels à base de soie qui gèlent en moins de trois minutes créent des vecteurs injectables pour les chimiothérapeutiques ou les cellules souches, satisfaisant aux protocoles de chirurgie mini-invasive. Les nanocomposites incorporant des nanoparticules de ZnO confèrent une activité antibactérienne, répondant aux besoins des soins des plaies chroniques où la résistance aux antibiotiques conventionnels est en hausse. Le financement du programme de biofabrication de 4,17 milliards USD de la Chine accélère la traduction clinique, ancrant la croissance de la demande à long terme pour les fibres et gels de qualité médicale.

Impulsion en Faveur de la Durabilité pour des Alternatives Biodégradables aux Fibres Pétrosourcées

La Stratégie de l'Union européenne pour des Textiles Durables et Circulaires impose une réduction de 20 % des fibres d'origine fossile d'ici 2030, incitant à l'approvisionnement en protéines sans origine animale telles que la soie d'araignée brassée. L'analyse du cycle de vie suggère que la protéine brassée utilise 94 % moins d'eau et émet 88 % moins d'équivalents de gaz à effet de serre que le cachemire, s'alignant sur les objectifs de portée 3 des marques d'habillement. Les étiquettes grand public mettant en avant la biodégradabilité et l'absence de microplastiques différencient les produits dans les segments premium de plein air et de luxe. Les décideurs politiques au Royaume-Uni et en Allemagne élaborent des schémas d'étiquetage de la teneur en carbone qui pourraient récompenser davantage les adoptants de la soie avec des frais de conformité réduits. Ces évolutions réglementaires consolident le positionnement du marché de la soie d'araignée synthétique en tant qu'intrant textile durable de nouvelle génération.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production élevés et obstacles à la mise à l'échelle | -2.30% | Mondial, plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Disponibilité commerciale limitée et applications de niche | -1.80% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire pour les protéines dérivées d'OGM dans les biens de consommation | -1.10% | UE et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés et Obstacles à la Mise à l'Échelle

Les prix actuels du filament de soie de 300 USD par kg dépassent de plus du triple ceux de l'aramide para, limitant l'adoption aux équipements de défense, à la mode de luxe et aux panneaux aérospatiaux prototypes. L'amortissement des coûts fixes domine l'économie unitaire jusqu'à ce que les usines dépassent un débit de 2 000 tonnes par an, mais la demande aux prix actuels ne couvre qu'un tiers d'une telle capacité. La toxicité des souches, les coûts des inducteurs et la purification en aval représentent encore 58 % du coût des marchandises, malgré des améliorations de rendement de 4 à 33 fois dans les lignées d'E. coli optimisées[3]Alexander Connor et al., "Optimisation des Souches pour la Fibroïne de Soie Recombinante," pubmed.gov . Sans réductions supplémentaires des matières premières et du temps de fermentation, de nombreux projets risquent des marges négatives, reportant les décisions d'investissement final en capacité au-delà de 2026.

Disponibilité Commerciale Limitée et Applications de Niche

Moins de dix entreprises dans le monde possèdent des lignes pilotes capables de livrer plus de 50 tonnes annuellement, entraînant des pénuries ponctuelles qui dissuadent les équipementiers de concevoir des produits à base de soie d'araignée pour des références à fort volume. Les enchevêtrements de brevets — plus de 2 400 familles actives — gonflent les coûts de licence et compliquent les qualifications multi-fournisseurs. La diversité des séquences protéiques et des procédés de filage produit des fibres à module variable, entravant la standardisation essentielle pour la certification aérospatiale. Ces contraintes de chaîne d'approvisionnement confinent le marché de la soie d'araignée synthétique aux capsules premium, aux contrats de démonstration et aux consortiums de recherche, retardant la diffusion de masse jusqu'à ce que les usines commerciales réduisent les risques liés à la sécurité d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Leadership de la Fermentation avec des Alternatives en Forte Progression

La fermentation microbienne a contribué à 65,18 % des revenus de 2024, reflétant une mise à l'échelle éprouvée des flacons agités aux bioréacteurs de 150 m³ et des performances physicochimiques constantes. Le site phare thaïlandais de Spiber illustre les économies d'échelle qui réduisent d'un tiers les différentiels de coûts par rapport à l'aramide para. Les technologies émergentes — réacteurs à cyanobactéries marines et synthèse enzymatique sans cellules — progressent à un CAGR de 9,27 %, aidées par des coûts de matières premières plus faibles et des régimes de purification plus simples. Les collaborations stratégiques entre les grands groupes chimiques et les startups de biotechnologie visent à commercialiser des approches hybrides qui greffent une chimie polymère de précision sur des noyaux recombinants, améliorant la résistance aux UV et l'ignifugation.

Les entreprises ciblant la polymérisation par ensemencement et récolte à l'intérieur de souches de Bacillus modifiées rapportent des rendements pilotes de 6,5 g L⁻¹, soit le double des niveaux de référence de 2023, avec des étapes de manipulation en aval réduites de 20 heures. Les investisseurs considèrent ces plateformes comme des paris de couverture si les coûts des enzymes de fermentation augmentent. Pendant ce temps, les programmes de vers à soie transgéniques conservent un attrait de niche pour les tissus de parachutes militaires où la longueur du filament prime sur la sensibilité aux coûts ; cependant, les réglementations de biosécurité et les longs cycles de génération limitent la mise à l'échelle. D'ici 2030, le marché de la soie d'araignée synthétique devrait connaître une expansion significative des capacités. La fermentation dominera la production en vrac, tandis que les méthodes photosynthétiques et hybrides s'adresseront aux grades spécialisés à valeur ajoutée.

Par Type de Produit : Les Nanocomposites Propulsent la Diversification

Les fibres et fils représentaient 54,29 % de la valeur totale en 2024, soutenus par des offres de fils commerciaux pour la mode de rue de luxe et les tissus techniques qui exploitent la ténacité de 35 MJ m⁻³ de la soie. Les marques militaires, sportives et de plein air intègrent de plus en plus les fils de soie d'araignée dans les doublures balistiques, les tentes et les cordes d'escalade, contribuant à la croissance régulière de ce segment fondamental. Les films et revêtements ajoutent des volumes incrémentiels dans les pansements et l'électronique flexible où des couches ultra-minces et transparentes servent de biobarrières. La taille du marché de la soie d'araignée synthétique pour les films reste modeste mais stable.

Les nanocomposites et hydrogels affichent la dynamique la plus élevée à un CAGR de 9,71 %, portés par les échafaudages d'ingénierie tissulaire, les résines imprimables en 3D et les gels électriquement conducteurs pour les biocapteurs. L'incorporation de graphène ou de nanotubes de carbone élève le module cinq fois tout en maintenant la cytocompatibilité, consolidant l'utilisation dans les batteries flexibles de nouvelle génération. Les chimies de gélification rapide facilitent les mailles injectables au point de soins pour la réparation du cartilage, marquant un bond par rapport aux analogues de collagène à durcissement lent.

Par Industrie d'Utilisation Finale : L'Aérospatiale et l'Automobile Stimulent la Croissance

Le textile et l'habillement ont conservé une part de 39,44 % en 2024, tirant parti des infrastructures existantes de filage et de teinture pour des vestes de plein air en édition limitée et des tricots de luxe atteignant des prix supérieurs à 600 USD. La taille du marché de la soie d'araignée synthétique pour l'habillement devrait rester stable grâce au positionnement premium persistant. La santé et la biotechnologie contribuent à une part à deux chiffres grâce aux approbations croissantes pour les sutures à base de soie et les mailles régénératives.

L'aérospatiale et l'automobile surpassent tous les segments à un CAGR de 9,66 %, propulsés par le programme de panneaux de cabine d'Airbus et AMSilk visant une entrée en service en 2027. Les spoilers composites et les ailes de drones fabriqués avec des préimprégnés soie-époxy démontrent des économies de poids de 15 % et un amortissement des vibrations supérieur par rapport à la fibre de carbone. Les intérieurs automobiles intègrent des bioplastiques renforcés à la soie qui satisfont aux seuils stricts d'odeur et de COV, s'alignant sur les mandats d'économie circulaire. Le militaire et la défense, bien que plus petits, maintiennent des marges élevées grâce aux applications balistiques validées par le projet Dragon Silk. Les équipements sportifs, la robotique et la R&D académique complètent une base de demande diversifiée qui protège le marché de la soie d'araignée synthétique contre les ralentissements cycliques.

Analyse Géographique

L'Asie-Pacifique a généré 46,51 % des revenus mondiaux en 2024 et continue de mener à un CAGR de 9,58 % grâce au stimulus de biofabrication de 4,17 milliards USD de la Chine et aux subventions du Projet Cellule Intelligente du Japon. Des parcs industriels biotechnologiques dédiés à Suzhou et Tsuruoka rationalisent les autorisations et les services publics pour les fermenteurs de plus de 10 m³, raccourcissant le délai de mise sur le marché pour les nouveaux grades. L'initiative BioE3 de l'Inde canalise des prêts concessionnels et des crédits d'impôt pour la R&D qui encouragent les startups nationales à licencier des propriétés intellectuelles de fermentation et à établir des filatures locales, élargissant la capacité régionale.

L'Amérique du Nord affiche une croissance significative, portée par les achats de défense américains et le financement des Instituts Nationaux de la Santé pour la recherche sur la soie biomédicale. Les volumes commerciaux restent contraints par des coûts d'énergie et de main-d'œuvre plus élevés, mais les précommandes des marques de chaussures de sport et des entreprises de technologie médicale sécurisent des accords d'enlèvement qui justifient une capacité incrémentale. Le Canada offre une électricité neutre en carbone, attrayante pour les usines de soie à faible empreinte.

L'Europe positionne la soie d'araignée comme un pilier de ses objectifs de textile circulaire. La clarté réglementaire sous le Règlement Biotechnologique UE 2025/124 favorise la commercialisation des protéines OGM, tandis que les subventions Horizon Europe financent des projets pilotes convertissant des sucres résiduels de qualité alimentaire en protéines de soie. Cependant, la volatilité des prix de l'énergie et les longues évaluations d'impact environnemental ralentissent les constructions à grande échelle. Actuellement, l'Amérique du Sud et le Moyen-Orient & Afrique détiennent des parts de marché minimales ; néanmoins, des entreprises pétrochimiques brésiliennes et des fonds souverains du Golfe ont annoncé des études de faisabilité explorant la production de composites de soie, indiquant une croissance latente à mesure que les coûts technologiques reculent.

Paysage Concurrentiel

Le marché de la soie d'araignée synthétique reste très consolidé. Spiber, AMSilk, Bolt Threads et Kraig Biocraft poursuivent chacun des voies technologiques distinctes qui limitent la substitution directe. Spiber s'intègre verticalement de la fermentation au filage de fils et sécurise des collaborations avec des maisons de luxe ; son usine thaïlandaise de 500 tonnes commence les livraisons commerciales fin 2025. AMSilk se concentre sur les revêtements médicaux et industriels, tirant parti d'une purification propriétaire pour atteindre des niveaux d'endotoxines inférieurs à 0,01 EU mg⁻¹ — essentiels pour les implants. Bolt Threads, suite à son introduction en bourse via SPAC en 2024, se concentre sur les tissus de performance à base de Mylo pour les marques d'habillement et prototype des résines d'impression 3D à base de soie.

La plateforme de vers à soie transgéniques de Kraig Biocraft se différencie par la longueur des filaments, attirant le financement de l'Armée américaine pour les tissus balistiques. L'entreprise a enregistré la marque SpydaSilk en 2025 pour renforcer l'image de marque grand public. Les partenariats dominent les stratégies : Airbus avec AMSilk, Patagonia avec Spiber, et de multiples projets pilotes dans les articles de sport illustrent le codéveloppement qui réduit les risques d'entrée sur le marché final. Les discussions de fusions-acquisitions tournent autour de grands groupes de chimie spécialisée envisageant des acquisitions complémentaires pour intégrer des fibres de performance biosourcées dans leurs portefeuilles de composites. Des accords de licence croisée de propriété intellectuelle et des consortiums de standardisation sont attendus à partir de 2026 à mesure que les équipementiers exigent des grades interopérables. Le capital-risque continue d'affluer vers les startups à bactéries photosynthétiques positionnées pour dépasser les problèmes de mise à l'échelle de la fermentation.

Leaders de l'Industrie de la Soie d'Araignée Synthétique

AMSilk GmbH

Bolt Threads

Kraig Biocraft Laboratories, Inc.

Seevix

Spiber, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Kraig Biocraft Laboratories, Inc. a obtenu quatre marques déposées pour sa marque SpydaSilk, marquant une étape clé dans ses efforts pour commercialiser une technologie innovante de soie d'araignée et positionner SpydaSilk comme une marque d'habillement premium. L'entreprise vise à renforcer sa position sur le marché de la soie d'araignée synthétique, stimulant la croissance et l'innovation.

- Février 2025 : Kraig Biocraft Laboratories, Inc. a annoncé une avancée majeure dans son programme de recherche génétique. L'équipe de recherche de l'entreprise a réussi à augmenter à la fois la complexité et la taille de son package d'insertion de gènes de soie d'araignée, marquant une étape significative dans l'amélioration des performances des matériaux.

Portée du Rapport sur le Marché Mondial de la Soie d'Araignée Synthétique

| Fermentation Microbienne |

| Production Transgénique |

| Synthèse Chimique et Ingénierie des Polymères |

| Autres Technologies Émergentes |

| Fibres et Fils |

| Films et Revêtements |

| Gels et Mousses |

| Nanocomposites et Hydrogels |

| Militaire et Défense |

| Santé et Biotechnologie |

| Textile et Habillement |

| Aérospatiale et Automobile |

| Recherche et Développement Académique et Industriel |

| Sports, Plein Air et Luxe |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Fermentation Microbienne | |

| Production Transgénique | ||

| Synthèse Chimique et Ingénierie des Polymères | ||

| Autres Technologies Émergentes | ||

| Par Type de Produit | Fibres et Fils | |

| Films et Revêtements | ||

| Gels et Mousses | ||

| Nanocomposites et Hydrogels | ||

| Par Industrie d'Utilisation Finale | Militaire et Défense | |

| Santé et Biotechnologie | ||

| Textile et Habillement | ||

| Aérospatiale et Automobile | ||

| Recherche et Développement Académique et Industriel | ||

| Sports, Plein Air et Luxe | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la soie d'araignée synthétique en 2025 ?

La taille du marché de la soie d'araignée synthétique est évaluée à 1,95 milliard USD en 2025.

Quel est le CAGR prévu pour la soie d'araignée synthétique jusqu'en 2030 ?

Les revenus du marché devraient croître à un CAGR de 8,92 % jusqu'en 2030.

Quelle technologie domine la production commerciale ?

La fermentation microbienne représente 65,18 % des revenus de 2024 en raison de sa supériorité en termes de mise à l'échelle et de profils de coûts.

Quelle région est en tête tant en part qu'en croissance ?

L'Asie-Pacifique représente 46,51 % des revenus mondiaux et progresse à un CAGR de 9,58 % jusqu'en 2030.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les applications aérospatiales et automobiles devraient croître à un CAGR de 9,66 % à mesure que les équipementiers recherchent des composites légers.

Quel est le principal obstacle à une adoption plus large ?

Les coûts de production élevés — actuellement environ 300 USD par kg — restent la principale contrainte jusqu'à ce que des usines plus grandes génèrent des économies d'échelle.

Dernière mise à jour de la page le: