Dimensão e Quota do Mercado de Gestão de Instalações da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

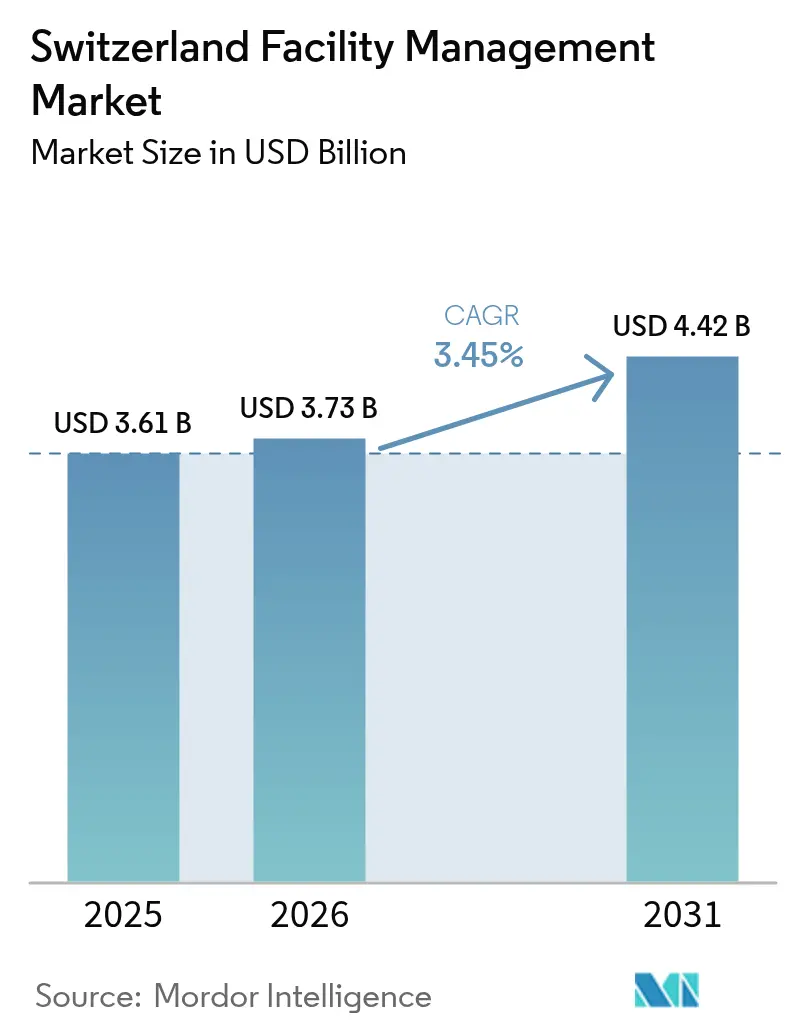

| Tamanho do mercado no ano base (2025) | 3.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Suíça por Mordor Intelligence

Estima-se que a dimensão do mercado de gestão de instalações da Suíça cresça de 3,61 mil milhões de USD em 2025 para 3,73 mil milhões de USD em 2026, com previsão de atingir 4,42 mil milhões de USD até 2031, a uma CAGR de 3,45% no período 2026-2031. A expansão constante do PIB, a escassez estrutural de mão de obra, a crescente automação e os rigorosos mandatos ESG estão a combinar-se para criar um mercado de gestão de instalações resiliente que recompensa os fornecedores capazes de aliar profundidade técnica a modelos de serviço baseados em dados. Os Serviços Técnicos dominam atualmente as receitas, uma vez que os sistemas de edifícios sofisticados exigem manutenção especializada, porém os Serviços de Suporte estão a expandir-se mais rapidamente à medida que o trabalho híbrido eleva as prioridades de experiência dos ocupantes. A terceirização continua a ser o modelo operacional preferido; a quota terceirizada de 66,21% em 2024 sublinha como os clientes procuram flexibilidade, escala e conhecimento regulatório que são difíceis de replicar internamente. A consolidação entre líderes internacionais e domésticos está a acelerar, uma vez que o capital necessário para implementações de IoT, algoritmos preditivos e relatórios ESG ultrapassa a capacidade de empresas regionais mais pequenas. Neste contexto, o mercado de gestão de instalações está a transitar progressivamente de contratos intensivos em mão de obra para acordos baseados em resultados, onde metas de eficiência energética, de carbono e de espaço impulsionam preços premium.

Principais Conclusões do Relatório

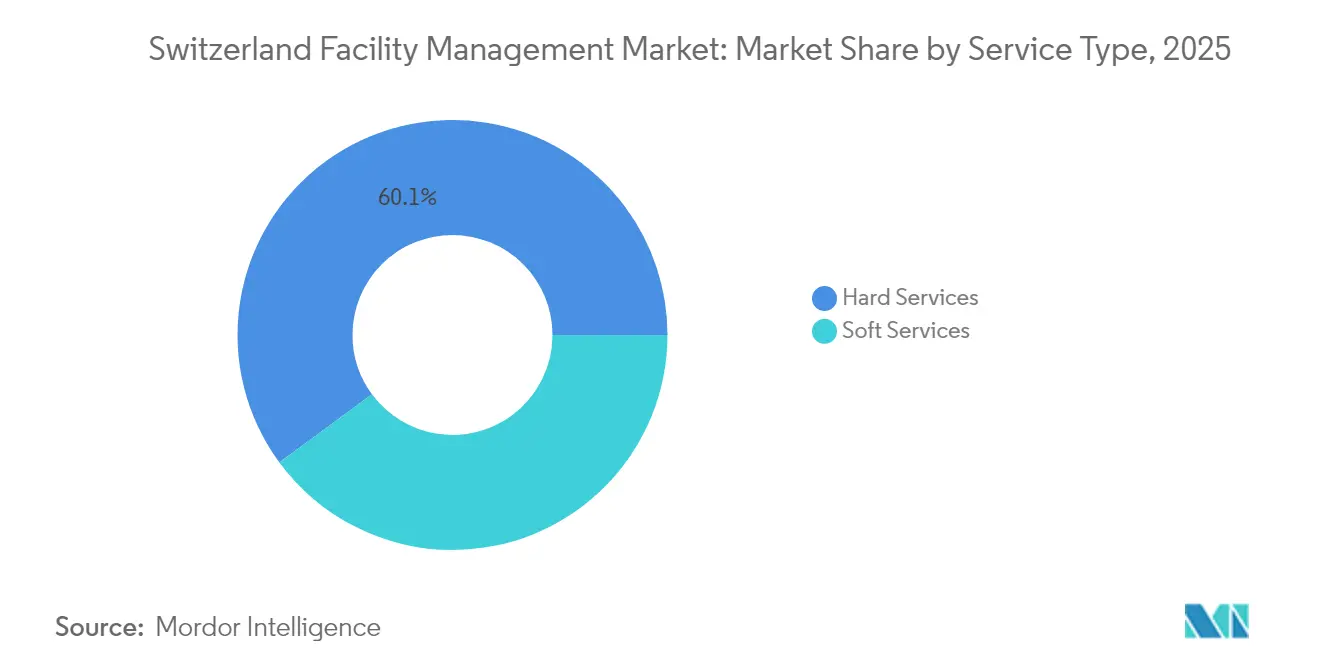

- Por tipo de serviço, os Serviços Técnicos lideraram com uma quota de receitas de 60,10% em 2025, enquanto os Serviços de Suporte têm projeção de avançar a uma CAGR de 3,88% até 2031.

- Por tipo de oferta, o modelo terceirizado detinha 65,70% da quota do mercado de gestão de instalações em 2025 e regista uma CAGR de 3,62% até 2031.

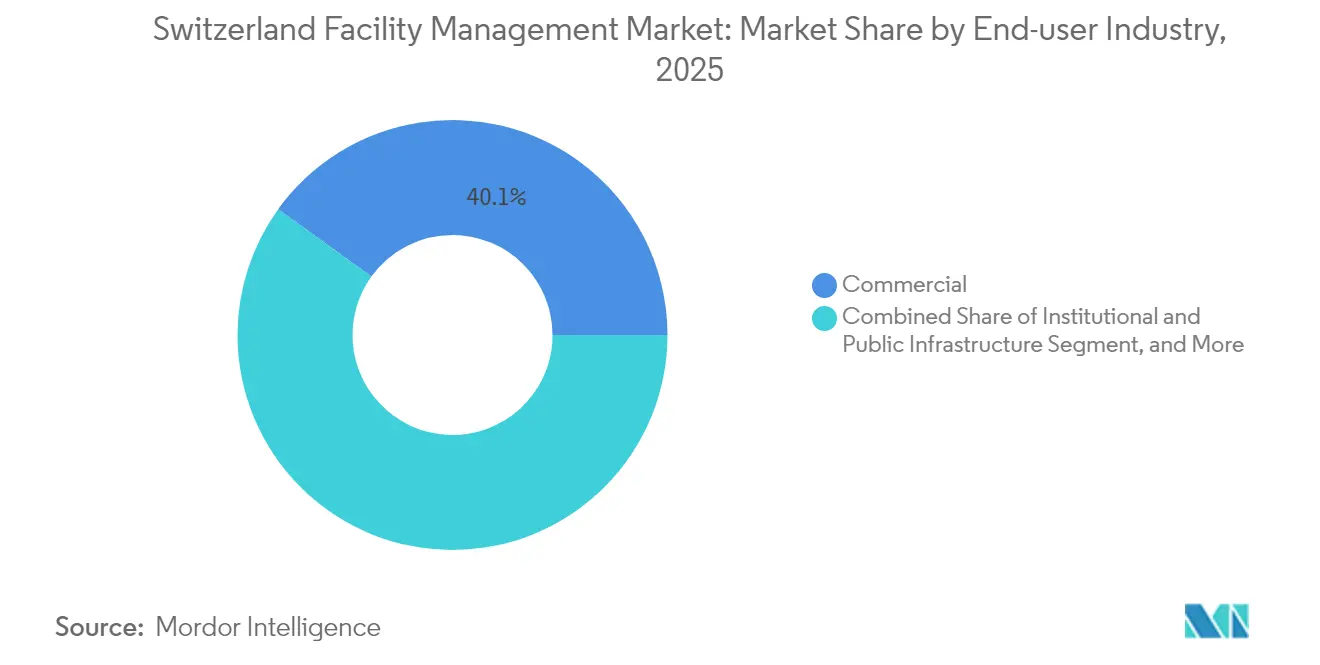

- Por setor de utilizador final, as instalações Comerciais representavam 40,05% da dimensão do mercado de gestão de instalações em 2025, enquanto o segmento Institucional e de Infraestrutura Pública tem previsão de crescer mais rapidamente, a uma CAGR de 3,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Suíça

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Trabalho Híbrido a Remodelar a Utilização do Espaço | +0.8% | Nacional; Zurique, Genebra, Basileia | Curto prazo (≤ 2 anos) |

| Serviços de Valor Acrescentado a Impulsionar as Margens | +0.6% | Nacional; centros comerciais | Médio prazo (2-4 anos) |

| Escassez de Talento a Impulsionar a Automação | +0.9% | Nacional; aguda nos setores da saúde e TI | Longo prazo (≥ 4 anos) |

| Integração em Cidades Inteligentes | +0.5% | Zonas metropolitanas de Zurique, Genebra, Basileia | Médio prazo (2-4 anos) |

| Regulamentações ESG a Acelerar as Instalações Verdes | +0.7% | Nacional; mais rigoroso nos cantões urbanos | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Retrofit de Edifícios Inteligentes | +0.4% | Nacional; infraestrutura pública | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Trabalho Híbrido a Remodelar a Utilização do Espaço

Os ocupantes suíços estão a incorporar horários de escritório de três dias por semana, com 64% a planear o crescimento da força de trabalho, mas apenas 16% a esperar arrendar mais espaço, sinalizando uma mudança decisiva para estratégias de partilha de secretárias e espaço sob demanda[1]JLL Research, "Decoding the Return-to-Office Puzzle in Switzerland," JLL, jll.com. A oferta de escritórios flexíveis em Zurique aumentou de 19 para 50 localizações entre 2019 e 2024, expandindo o espaço utilizável de 28.000 m² para 75.000 m², sublinhando o apetite por espaços ágeis[2]JLL Research, "Flex Offices in Switzerland – Here to Stay?," JLL, jll.com. Apenas 27% das empresas preveem atualmente layouts de uma secretária por funcionário, uma queda acentuada face a dois terços em 2019, o que leva os gestores de instalações a dominar a análise dinâmica de ocupação. À medida que as zonas colaborativas eclipsam os cubículos convencionais, intensifica-se a procura de plataformas de gestão de edifícios que ajustem automaticamente a iluminação, AVAC e qualidade do ar à contagem de pessoas em tempo real. Os clientes valorizam a colaboração presencial acima do simples alívio de custos, pelo que os fornecedores devem proporcionar ambientes partilhados de elevado conforto, em vez de estratégias de pura densificação.

Serviços de Valor Acrescentado a Impulsionar as Margens

Os ocupantes suíços mais maduros avaliam cada vez mais os prestadores de serviços com base em métricas de bem-estar dos colaboradores, hospitalidade e experiência no local de trabalho, aumentando a procura de ofertas integradas de serviços de concierge, alimentação e limpeza inteligente que proporcionam margens mais elevadas do que a manutenção padrão. Nos centros comerciais premium, as empresas contratam melhorias de design biofílico e otimização da qualidade do ar interior baseada em sensores para apoiar a atração de talentos. Os gestores de instalações capazes de integrar catering, segurança e receção em contratos de gestão de instalações integrada estão a conquistar mandatos mais longos e escalonadores de honorários vinculados ao desempenho. A tendência reflete a importância que os empregadores atribuem à saúde, segurança e transparência ESG, criando oportunidades de upsell para consultoria em contabilidade de carbono, certificação WELL e protocolos de separação de resíduos. Consequentemente, os fornecedores puramente técnicos estão a alargar os seus portfólios ou a estabelecer parcerias com especialistas em hospitalidade para defender a sua quota de mercado.

Escassez de Talento a Impulsionar a Automação

A taxa de desemprego da Suíça caiu para 2% no final de 2024, enquanto as vagas ultrapassaram 120.000, sinalizando uma escassez estrutural de mão de obra que é aguda nos serviços de instalações e de saúde. Até 2040, a economia poderá enfrentar um défice de mão de obra de 430.000 trabalhadores, levando as empresas de gestão de instalações a mecanizar tarefas repetitivas e a adotar agendamento com suporte de IA que eleva a produtividade dos trabalhadores. O potencial de automação varia: as tarefas de gestão de instalações agrícolas e florestais têm uma probabilidade de 76%, enquanto as rotinas do setor da saúde ficam abaixo dos 20%, orientando a implementação seletiva de robótica. Os «Liftcamps» da Schindler Switzerland, que reconvertem profissionais em mudança de carreira como técnicos de elevadores, ilustram respostas criativas à escassez de talentos. Com os custos de mão de obra já a atingir uma média de CHF 63,62 por hora, os fornecedores encaram a automação não como substituição da força de trabalho, mas como um reforço que mantém as margens viáveis.[3]Instituto Federal de Estatística, "Custos de Mão de Obra," bfs.admin.ch

Regulamentações ESG a Acelerar as Instalações Verdes

A Lei do Clima e da Inovação obriga a Suíça a atingir a neutralidade carbónica até 2050, desbloqueando um mercado de retrofit no valor de 20 mil milhões de USD para serviços de eficiência energética. O reporte obrigatório ao abrigo do TCFD a partir de janeiro de 2024 obriga as empresas a publicar dados granulares sobre riscos climáticos, pelo que os parceiros de gestão de instalações são agora fundamentais para os fluxos de trabalho de medição e divulgação. Os edifícios representam 45% do consumo nacional de energia e um terço das emissões; a otimização do aquecimento por IoT já reduz 10-20% do carbono em mais de 700 edifícios suíços, com planos para 25.000 sensores adicionais[4]Swisscom Corporate News, "Cutting Costs and Carbon Emissions for Buildings Using Artificial Intelligence," swisscom.ch. Os ativos conformes com critérios verdes atraem prémios de arrendamento; 85% dos investidores relatam avaliações mais elevadas para instalações alinhadas com ESG, intensificando a procura de fornecedores capazes de verificar o desempenho. As empresas de gestão de instalações com plataformas de análise de carbono convertem assim a regulamentação em vantagem competitiva.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos Operacionais: Pressões do Mercado Premium | -0.5% | Nacional; Zurique e Genebra | Curto prazo (≤ 2 anos) |

| Estrutura de Mercado Fragmentada: Desafios de Integração | -0.3% | Nacional; cantões rurais | Médio prazo (2-4 anos) |

| Custos Rigorosos de Conformidade e Certificação | -0.4% | Nacional; áreas urbanas | Longo prazo (≥ 4 anos) |

| Flexibilidade Limitada em Contratos Imobiliários de Longo Prazo | -0.2% | Nacional; setor comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Operacionais: Pressões do Mercado Premium

A CHF 63,62 por hora, a mão de obra suíça está entre as mais caras do mundo, comprimindo as margens de gestão de instalações e desfavorecendo as pequenas empresas locais incapazes de ganhar escala[5]Instituto Federal de Estatística, "Custos de Mão de Obra," bfs.admin.ch. Uma redução da taxa de política monetária para 0,25% em março de 2025 estimula a procura imobiliária, mas obriga os fornecedores de gestão de instalações a recalibrar os serviços à medida que a ocupação oscila mais rapidamente. As rendas de novos arrendamentos aumentaram 1,8% no 1.º trimestre de 2025, face a um mínimo de vacância de 1,08%, impulsionando renegociações de contratos mais frequentes e cláusulas de repercussão. Simultaneamente, o reporte ESG acrescenta custos de monitorização e certificação que corroem a rentabilidade dos pequenos fornecedores. O peso cumulativo impulsiona a consolidação, uma vez que as economias de escala em tecnologia e aquisições se tornam decisivas.

Estrutura de Mercado Fragmentada: Desafios de Integração

Os 26 cantões da Suíça aplicam regras distintas em matéria de imobiliário e trabalho, obrigando os fornecedores de gestão de instalações a personalizar processos e ferramentas digitais para cada jurisdição[6]Switzerland Global Enterprise, "Cantonal Business Development," s-ge.com. A segmentação linguística nas regiões alemã, francesa e italiana eleva os custos de formação e compromete a prestação padronizada de serviços. A gestão de instalações de saúde ilustra a dificuldade: os sistemas hospitalares cantonais estipulam normas divergentes de higiene e proteção de dados que dificultam as implementações a nível nacional. Os protocolos BMS divergentes também limitam a interoperabilidade dos sensores IoT, complicando as implementações de manutenção preditiva. Consequentemente, os programas de eficiência nacional avançam lentamente, e os pequenos operadores cantonais têm dificuldade em integrar-se em ecossistemas digitais mais amplos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Mantêm-se Dominantes Face à Sofisticação das Infraestruturas

Os Serviços Técnicos representaram 60,10% das receitas em 2025, destacando o papel crítico da manutenção técnica num país onde os sistemas de edifícios são altamente automatizados e fortemente regulamentados. O segmento beneficia de inspeções periódicas obrigatórias de segurança contra incêndio, elevadores e AVAC que asseguram receitas recorrentes, enquanto o clima alpino da Suíça impulsiona a procura de soluções de aquecimento e ventilação de alta especificação. Os subserviços de gestão de ativos estão a escalar rapidamente à medida que a implementação de IoT se acelera; a Siemens, por si só, instalou mais de 7.000 sensores no Kantonsspital Baden, uma ilustração da densidade de sensores atualmente esperada em instalações críticas. As plataformas de manutenção preditiva melhoram o tempo de funcionamento e a conformidade, permitindo aos fornecedores de gestão de instalações vincular honorários a resultados de KPI. Apesar da dominância, o crescimento dos Serviços Técnicos fica atrás dos Serviços de Suporte porque muitas tarefas técnicas estão a amadurecer em direção à concorrência por preço.

Prevê-se que os Serviços de Suporte cresçam a uma CAGR de 3,88% até 2031, refletindo uma maior ênfase na experiência dos colaboradores em locais de trabalho híbridos. Os protocolos de limpeza evoluíram durante a pandemia para regimes acionados por sensores e baseados em necessidades que otimizam simultaneamente o trabalho e a higiene. Os serviços de catering e máquinas de venda automática integram análise nutricional e pagamentos sem dinheiro, elevando o valor percebido. A segurança transitou para controlo de acesso habilitado por nuvem e análise de vídeo, integrando a gestão de instalações na gestão do risco corporativo. Consequentemente, os contratos de Serviços de Suporte integram cada vez mais soluções de hospitalidade e bem-estar que exigem tarifas premium. Os fornecedores que combinam serviços de espaço baseados em dados com capacidades de suporte tradicionais estão posicionados para superar os concorrentes puramente técnicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: A Terceirização Ganha Escala à Medida que a Complexidade Aumenta

O modelo terceirizado representou 65,70% da despesa total em 2025 e deverá registar um crescimento anual composto de 3,62% até 2031, sublinhando a preferência dos clientes por competências especializadas num contexto de crescente escassez de mão de obra. As ofertas de gestão de instalações integrada agregam tarefas técnicas e de suporte sob KPIs unificados, simplificando a supervisão de fornecedores para multinacionais e entidades públicas. Os terceirizadores aproveitam a escala para atrair técnicos escassos, investir em manutenção baseada em IA e absorver o risco de conformidade. A dimensão do mercado de gestão de instalações associada a contratos integrados está a crescer mais rapidamente, particularmente na saúde, onde a pressão sobre o EBITDA hospitalar exige uma otimização holística. A gestão de instalações integrada também serve os clientes de médio mercado que necessitam de um único ponto de responsabilidade, mas que não estão dispostos a renunciar ao controlo estratégico dos ativos principais.

A gestão interna reteve uma quota de 34,30% em 2025, mas enfrenta pressão. As empresas devem financiar atualizações tecnológicas, manter pipelines de talentos e conciliar o reporte ESG para além das prioridades do negócio principal. No entanto, as equipas internas persistem na defesa, energia e manufatura de alta tecnologia onde a segurança ou a integração de processos supera as eficiências da terceirização. Algumas empresas operam modelos híbridos, terceirizando tarefas técnicas enquanto mantêm o planeamento estratégico de espaços internamente. Ao longo do período de previsão, a contínua escassez de competências e o capex em IoT farão transitar volumes incrementais para fornecedores especializados.

Por Setor de Utilizador Final: O Comercial Lidera, mas os Pipelines Institucionais Crescem Rapidamente

O imobiliário comercial - incluindo escritórios bancários, centros de dados e retalho - detinha 40,05% das receitas de 2025. As âncoras de serviços financeiros em Zurique e Genebra exigem disponibilidade 24/7, BMS com cibersegurança e locais de trabalho com certificação WELL. A gestão de instalações de centros de dados requer otimização avançada de arrefecimento; os clientes tecnológicos e de hiperescala impulsionaram um aumento de 16% nas receitas líquidas de gestão de instalações suíças da CBRE no 1.º trimestre de 2025. No entanto, o trabalho híbrido diminui a absorção líquida de escritórios, obrigando as empresas de gestão de instalações a pivotar para comodidades centradas na experiência, em vez de puro crescimento do espaço.

O segmento Institucional e de Infraestrutura Pública é o vertical de crescimento mais rápido, com projeção de CAGR de 3,66% até 2031. Os subsídios para cidades inteligentes, a modernização hospitalar e os mandatos de descarbonização criam uma visibilidade contratual de longo prazo. Zurique destina CHF 1,25 milhões anuais a projetos piloto de cidades inteligentes, canalizando trabalho para especialistas em gestão de instalações versados em IoT e integração de dados abertos. Os hospitais procuram parceiros de gestão de instalações para elevar as margens de EBITDA dos atuais 2,7% para níveis sustentáveis, automatizando a logística e o consumo de energia. As redes de transportes e de mobilidade elétrica também necessitam de manutenção de alta disponibilidade que combina competências civis, elétricas e digitais, alargando ainda mais os pipelines terceirizados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A procura de gestão de instalações na Suíça está concentrada nos cantões metropolitanos, onde a densa presença corporativa, as infraestruturas avançadas e a regulamentação progressiva se conjugam. Zurique lidera os gastos devido ao seu papel como núcleo financeiro e pioneiro em iniciativas de cidades inteligentes que visam acomodar um crescimento populacional de 25% até 2030 através de serviços urbanos baseados em dados. Os senhorios premium exigem disponibilidade contínua, certificações LEED e WELL e segurança de alta especificação, sustentando prémios de preço para contratos de gestão de instalações integrada. Genebra segue-se, moldada pelas agências da ONU, ONG e empresas multinacionais de matérias-primas, cujos rigorosos padrões de segurança e protocolo elevam a complexidade do serviço. O sistema de autocarros TOSA totalmente elétrico da cidade impulsiona a procura de especialistas capazes de integrar carregamento de veículos, manutenção de depósitos e soluções de gestão de energia.

O cluster de ciências da vida de Basileia cria necessidades de gestão de instalações de nicho em torno de salas limpas, gestão de resíduos perigosos e conformidade com as BPF, gerando oportunidades estáveis de margens elevadas. O leste da Suíça (São Galo, Appenzell) regista uma crescente adoção de gestão de instalações terceirizada à medida que as plantas de manufatura de médio porte se modernizam para cumprir as metas de carbono. O Espace Mittelland, ancorado em Berna, proporciona uma procura pública fiável, mas com menor potencial de margem, uma vez que as regras de concurso favorecem propostas competitivas por preço. O contexto bilingue do Ticino exige fornecedores fluentes em quadros jurídicos e culturais italianos, erguendo barreiras informais à entrada para operadores internacionais. Os cantões rurais permanecem fragmentados; as economias de escala limitadas dissuadem os grandes operadores de gestão de instalações, mas os projetos piloto de aldeias inteligentes em Dietikon e Wädenswil sinalizam crescimento a longo prazo à medida que o hardware IoT se torna mais barato. Coletivamente, estas nuances regionais exigem modelos operacionais flexíveis que equilibrem padrões nacionais com conformidade local e adaptação linguística.

Panorama Competitivo

O mercado de gestão de instalações da Suíça é moderadamente fragmentado, mas com tendência para a consolidação à medida que a digitalização intensiva em capital eleva os limiares de entrada. A aquisição da gammaRenax pela ISS em maio de 2024 trouxe 1.800 colaboradores e 1.600 sites para a sua alçada, reforçando a sua presença nacional e o funil de talentos da sua Academia de gestão de instalações proprietária. A CBRE aprofundou o alcance global ao adquirir a Industrious, criando um segmento de Operações de Edifícios e Experiência com receitas de 20 mil milhões de USD que pode fazer venda cruzada de espaços de trabalho flexíveis e gestão de instalações integrada para multinacionais suíças. A Siemens, a Bouygues-Equans e a SPIE focam-se em nichos técnicos, aproveitando a sua herança de engenharia para ganhar projetos hospitalares, energéticos e de centros de dados de alta especificação; a implementação de 7.000 sensores hospitalares da Siemens exemplifica a diferenciação liderada pela tecnologia.

Campeões regionais como a Wincasa e a Dussmann protegem a sua quota através da proximidade ao mercado local e da agilidade linguística. O novo Modelo Operativo Alvo da Wincasa estabelece 26 centros de atendimento presencial, sinalizando uma estratégia centrada no ser humano para contrariar os operadores puramente digitais. A Dussmann registou vendas de 3 mil milhões de EUR em 2023 e está a implementar um plano «Road to 2030» que enfatiza serviços integrados e contratos de desempenho energético. Entretanto, a Equans Switzerland emergiu da fusão da Bouygues E&S com a divisão de serviços da Engie, acrescentando escala em ofertas de ciclo de vida de edifícios, desde a conceção à manutenção. Os operadores puramente tecnológicos que oferecem análise de energia baseada em IA desafiam cada vez mais os incumbentes em propostas de solução única, incentivando os operadores tradicionais a investir ou estabelecer parcerias.

Os movimentos estratégicos centram-se em implementações de IoT, consultoria em sustentabilidade e preços baseados em resultados que vinculam as receitas a garantias de poupança de energia ou de disponibilidade. Os fornecedores também expandem academias e programas de aprendizagem para mitigar a escassez de mão de obra. Como as receitas combinadas dos cinco principais operadores representam aproximadamente 45% da despesa nacional, o mercado ainda oferece espaço para especialistas de nicho, mas demonstra uma clara tendência para uma estrutura mais consolidada.

Líderes do Setor de Gestão de Instalações da Suíça

Honegger AG

Swiss FM AG

Livit FM Services Ltd.

PHM Group

SPIE Switzerland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CBRE registou um aumento de 16% nas receitas líquidas de gestão de instalações no 1.º trimestre de 2025, impulsionado por clientes do setor tecnológico, da saúde e de centros de dados de hiperescala.

- Janeiro de 2025: A Bouygues E&S e a Equans concluíram a sua fusão, estabelecendo a Equans Switzerland com foco em gestão de instalações, fornecimento de energia e digitalização em 100 localizações suíças.

- Janeiro de 2025: O CBRE Group adquiriu a Industrious National Management Company, formando um segmento de Operações de Edifícios e Experiência projetado para gerar 20 mil milhões de USD em receitas e melhorar as capacidades globais de experiência no local de trabalho.

- Janeiro de 2025: O Dussmann Group ultrapassou 3 mil milhões de EUR em vendas em 2023, um aumento de 9,0%, e lançou a sua estratégia de expansão de serviços «Road to 2030».

- Dezembro de 2024: O Compass Group registou um crescimento orgânico das receitas de 10,6% em 2024, destacando a terceirização pela primeira vez e serviços de suporte direcionados num mercado endereçável de 320 mil milhões de USD.

Âmbito do Relatório do Mercado de Gestão de Instalações da Suíça

A Gestão de Instalações refere-se a um conjunto de serviços e disciplinas prestados por um departamento separado ou por uma organização profissional para assegurar a funcionalidade, eficiência e conforto e segurança do ambiente construído, tais como edifícios, infraestruturas ou uma organização. O estudo oferece uma análise abrangente do mercado de gestão de instalações da Suíça, segmentado por tipo de serviço, tipo de oferta e setor de utilizador final.

O mercado de gestão de instalações da Suíça é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços MEP e AVAC, sistemas de incêndio e segurança e outros serviços técnicos de gestão de instalações] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de catering e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações integrada e gestão de instalações integrada total]) e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Integrada | |

| Gestão de Instalações Integrada Total |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Integrada | ||

| Gestão de Instalações Integrada Total | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de gestão de instalações da Suíça?

A dimensão do mercado de gestão de instalações é de 3,73 mil milhões de USD em 2026, com projeção de atingir 4,42 mil milhões de USD até 2031.

Qual o tipo de serviço de gestão de instalações que gera maiores receitas?

Os Serviços Técnicos dominam com 60,10% das receitas de 2025, impulsionados pela complexidade das infraestruturas técnicas.

Por que razão a terceirização está a crescer mais rapidamente do que a gestão de instalações interna?

A escassez aguda de mão de obra, os crescentes custos de conformidade e a necessidade de investimento em IoT estão a impulsionar as organizações para fornecedores terceirizados especializados que prestam soluções integradas à escala.

Qual o segmento de utilizador final que está a expandir-se mais rapidamente?

O segmento Institucional e de Infraestrutura Pública tem previsão de crescer a uma CAGR de 3,66% até 2031, impulsionado por programas de cidades inteligentes e pela modernização da saúde.

Como estão as regulamentações ESG a afetar os fornecedores de gestão de instalações suíços?

Os mandatos de neutralidade carbónica e a divulgação obrigatória de riscos climáticos impulsionam a procura de retrofits de eficiência energética e monitorização baseada em dados, favorecendo os fornecedores com competências avançadas em sustentabilidade.

Que tendências tecnológicas estão a redefinir os contratos de gestão de instalações suíços?

Os sensores IoT, os algoritmos de manutenção preditiva e os acordos baseados em resultados que garantem o desempenho energético ou de carbono estão a transformar os modelos de prestação de serviços e de preços.

Página atualizada pela última vez em: