Tamanho e Participação do Mercado de E-commerce da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

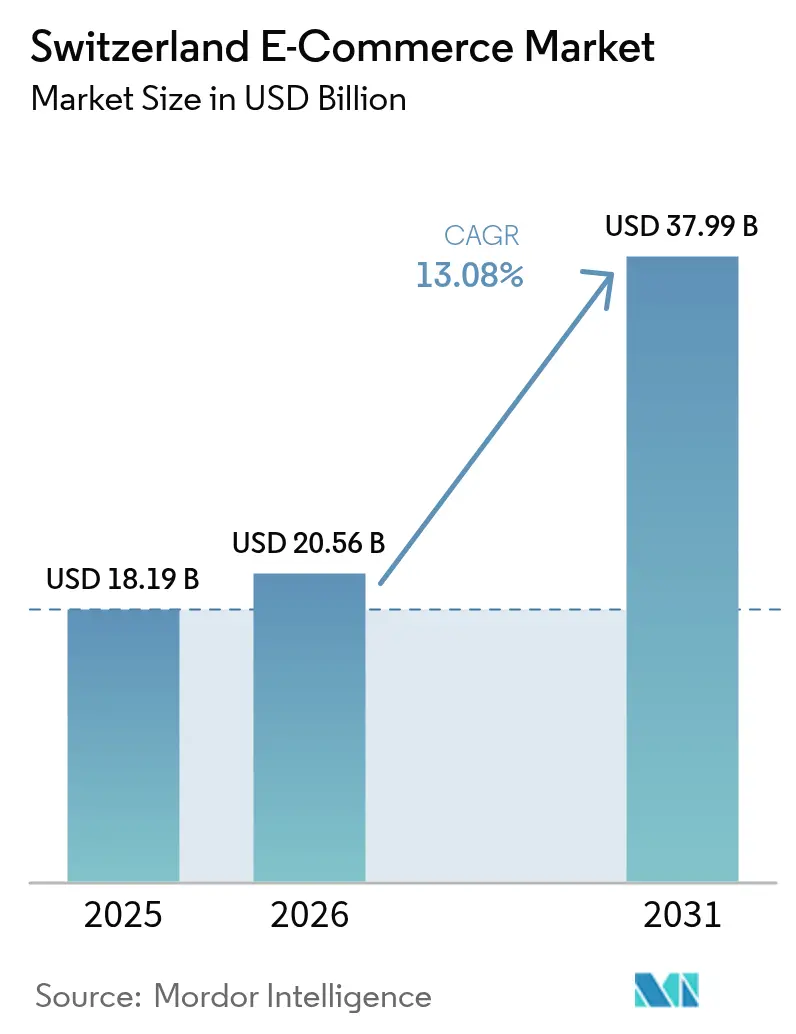

| Tamanho do mercado no ano base (2025) | 18.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.08% CAGR |

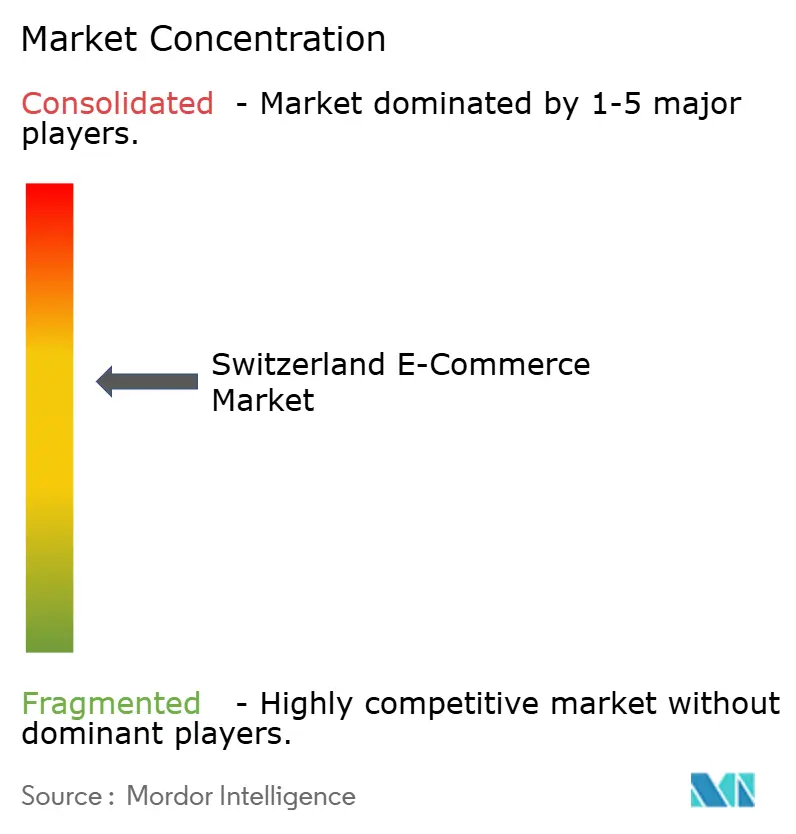

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce da Suíça por Mordor Intelligence

Espera-se que o tamanho do Mercado de E-commerce da Suíça cresça de 18,19 bilhões USD em 2025 para 20,56 bilhões USD em 2026 e está previsto para atingir 37,99 bilhões USD até 2031 a um CAGR de 13,08% no período de 2026-2031. Esta trajetória de crescimento está ancorada na cobertura nacional de fibra óptica, na implantação do 5G e em algumas das maiores rendas disponíveis do mundo, que juntas elevam os valores médios dos carrinhos de compras e reduzem a sensibilidade ao preço. A abolição em 2024 das tarifas industriais para importadores autorizados expandiu o fornecimento transfronteiriço, reduzindo os custos de entrega e acelerando as vendas provenientes de países vizinhos.[1]Asendia, "Warum sich der Onlineversand in die Schweiz gerade jetzt lohnt," asendia.de O comportamento voltado para dispositivos móveis está se aprofundando, com smartphones responsáveis por 60,03% das finalizações de compras online em 2024, enquanto wearables e smart speakers introduzem caminhos de comércio mãos-livres e ambientais. Os investimentos em logística dos Correios Suíços e de transportadoras privadas agora suportam entrega confiável no mesmo dia nas principais cidades, permitindo que os varejistas atendam às crescentes expectativas de serviço dos consumidores e mantenham a fidelidade frente às plataformas estrangeiras. Ao mesmo tempo, leis de privacidade mais rigorosas restringem a personalização orientada por dados, forçando os comerciantes a equilibrar a conformidade com a necessidade de experiências personalizadas em um ambiente cada vez mais competitivo.

Principais Conclusões do Relatório

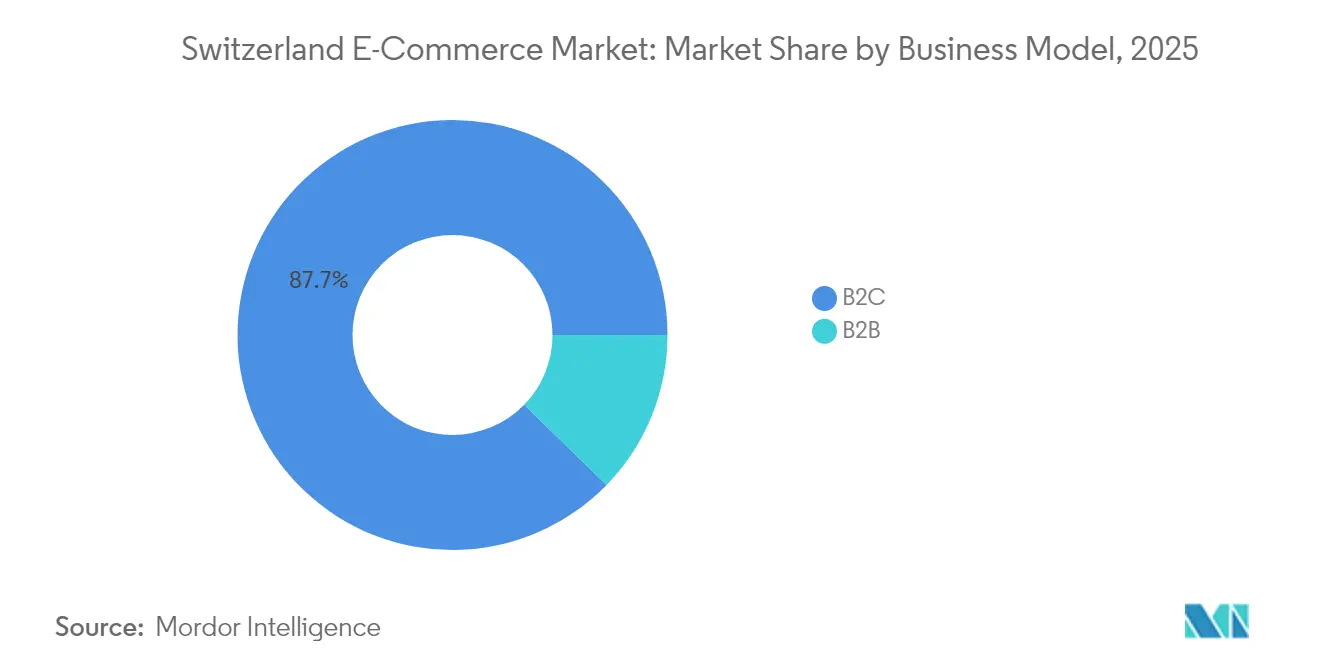

- Por modelo de negócio, o B2C representou 87,72% da participação do Mercado de E-commerce da Suíça em 2025, enquanto o B2B registra o maior CAGR projetado de 14,78% até 2031.

- Por tipo de dispositivo, os smartphones capturaram 59,62% do tamanho do Mercado de E-commerce da Suíça em 2025; outros tipos de dispositivos estão previstos para avançar a um CAGR de 17,62% entre 2026-2031.

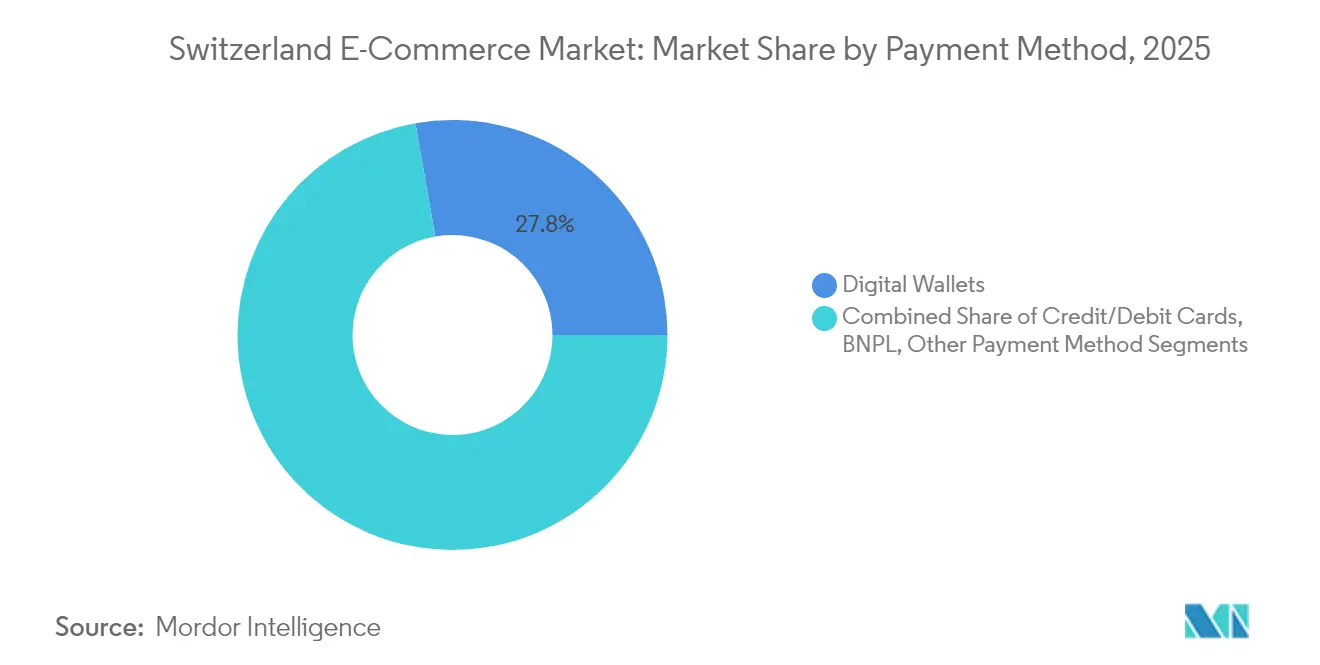

- Por método de pagamento, as carteiras digitais detinham 27,76% de participação em 2025, enquanto o Compre Agora Pague Depois (BNPL) deve crescer a um CAGR de 18,94% até 2031.

- Por categoria de produto B2C, Moda e Vestuário liderou com uma participação de receita de 23,74% em 2025; Alimentos e Bebidas está projetado para expandir a um CAGR de 15,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E-commerce da Suíça

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Adoção do E Commerce Transfronteiriço Impulsionado pela Compatibilidade Linguística e Monetária | +2.7% | Nacional, com maior impacto nos cantões fronteiriços (Basileia, Genebra, Ticino) | Médio prazo (2-4 anos) |

| Implantação Acelerada da Infraestrutura Logística de Entrega no Mesmo Dia pelos Correios Suíços e Operadores Privados | +2.0% | Centros urbanos (Zurique, Genebra, Basileia), com expansão gradual para cidades secundárias | Curto prazo (≤ 2 anos) |

| Elevado Rendimento Disponível Per Capita a Impulsionar as Compras Online Premium | +3.4% | Nacional, com concentração nos cantões de língua alemã | Longo prazo (≥ 4 anos) |

| Identificação Digital Apoiada pelo Governo (E-ID) a Melhorar a Taxa de Conversão no Checkout | +1.3% | Nacional, com adoção precoce em áreas urbanas tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Penetração Crescente dos Pagamentos Móveis P2P (Twint) a Impulsionar o Comércio Móvel | +2.4% | Nacional, com maior impacto nas regiões de língua alemã e francesa | Curto prazo (≤ 2 anos) |

| Recuperação do Turismo a Aumentar as Compras Online Pré-Viagem de Produtos Suíços | +1.1% | Destinos turísticos (Zurique, Genebra, Lucerna, resorts de montanha) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Adoção do E Commerce Transfronteiriço Impulsionado pela Compatibilidade Linguística e Monetária

O Mercado de E-commerce da Suíça se beneficia de uma sobreposição linguística e monetária perfeita com a Alemanha, França, Itália e Áustria. A remoção das tarifas de importação industrial em 2024 desencadeou um salto de 18% nos pedidos transfronteiriços em um ano. Aproximadamente 30% dos domicílios suíços já compram no exterior online, uma parcela que dispara nas regiões de fronteira, onde as diferenças de preço em produtos idênticos chegam a 20-30%.[2]A. Burstein, "Cross-border shopping: Evidence and welfare implications for Switzerland," sciencedirect.com Os comerciantes alemães desfrutam de uma vantagem por meio da proximidade cultural, enquanto os players domésticos respondem enriquecendo os sortimentos e reduzindo os prazos de entrega para defender sua participação. No médio prazo, a continuidade da simplicidade regulatória e calculadoras transparentes de custos de entrega devem ampliar a penetração de marcas estrangeiras, especialmente em eletrônicos de consumo e moda.

Implantação Acelerada da Infraestrutura Logística de Entrega no Mesmo Dia pelos Correios Suíços e Operadores Privados

Os Correios Suíços estão canalizando 1,5 bilhão CHF (1,9 bilhão USD) para a capacidade de encomendas até 2030, dobrando o volume de processamento e adicionando 1.500 empregos. Um hub em Rümlang de 11 milhões CHF (13,90 milhões USD) já classifica 5.000 encomendas por hora.[3]Parcel and Postal Technology International, "Swiss Post opens parcel center," parcelandpostaltechnologyinternational.com O provedor privado FIEGE complementou isso com um centro de fulfillment de 17.000 m² próximo ao Aeroporto de Zurique, equipado com robótica Autostore. A cobertura urbana concentrada agora suporta entrega no mesmo dia para plataformas como a Galaxus, cuja implantação em 2023 elevou as taxas de conversão entre compradores de eletrônicos premium. Entregas mais rápidas reduzem a lacuna de experiência entre vendedores domésticos e estrangeiros, elevando o padrão de serviço para o Mercado de E-commerce da Suíça.

Elevado Rendimento Disponível Per Capita a Impulsionar as Compras Online Premium

A despesa média dos suíços online atingiu EUR 1.548 (USD 1.674) em 2024. A Galaxus alavancou este poder de compra para reportar vendas de CHF 2,744 mil milhões em 2023, um aumento de 13,1% apesar de um segmento de retalho não alimentar em declínio. A riqueza eleva a procura de qualidade, proveniência e sustentabilidade — características que permitem aos retalhistas suíços diferenciar-se face a plataformas de custo mais baixo. O luxo, a eletrónica de alta gama e os produtos biológicos de nicho capturam, portanto, uma quota de carteira desproporcionada, sustentando as expectativas de crescimento a longo prazo.

Identificação Digital Apoiada pelo Governo (E-ID) a Melhorar a Taxa de Conversão no Checkout

Após rever a sua proposta inicial, o governo federal está a testar uma identidade eletrónica emitida pelo Estado para simplificar a verificação de idade e as transações de alto valor. O lançamento total está previsto para 2026, com uma arquitetura interoperável ao abrigo do Regulamento de Identidade Digital da UE. Os retalhistas antecipam uma menor taxa de abandono do carrinho para produtos regulados e uma verificação transfronteiriça mais fluida. Embora a adoção dependa da confiança dos consumidores após a rejeição em referendo de 2021, o feedback das fases de teste indica uma experiência do utilizador favorável, posicionando o E-ID como um catalisador de conversão a médio prazo.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limiares Rigorosos de IVA Estrangeiro e Alfandegários a Aumentar o Abandono do Carrinho para Importações | -1.6% | Nacional, com maior impacto nas compras transfronteiriças | Médio prazo (2-4 anos) |

| Elevados Custos de Entrega de Encomendas nos Cantões Alpinos e Rurais a Limitar as Margens dos Comerciantes | -1.3% | Regiões alpinas (Valais, Grisões) e cantões rurais | Longo prazo (≥ 4 anos) |

| Sentimento Conservador dos Consumidores em Relação à Privacidade de Dados a Reduzir a Adoção da Personalização | -1.1% | Nacional, com efeito mais acentuado nas regiões de língua alemã | Médio prazo (2-4 anos) |

| Regulamentações Fragmentadas de Devoluções ao Nível dos Cantões a Complicar a Logística Inversa | -0.9% | Nacional, com impacto variável consoante as regulamentações cantonais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limiares Rigorosos de IVA Estrangeiro e Alfandegários a Aumentar o Abandono do Carrinho para Importações

Os retalhistas estrangeiros que ultrapassem um volume de negócios de CHF 100.000 (USD 126.397,20) devem registar-se para o IVA suíço, acrescentando custos de conformidade e desincentivando os operadores de menor dimensão. Os direitos ocultos continuam a ser uma das principais razões para os 76% de compradores que abandonam os carrinhos de compra transfronteiriços. A variabilidade entre o desalfandegamento postal e o comercial introduz disparidades de serviço, favorecendo os operadores estabelecidos com configurações logísticas específicas para a Suíça. Enquanto os limiares não forem harmonizados, a fricção persistirá, moderando o crescimento proveniente de vendedores estrangeiros.

Elevados Custos de Entrega de Encomendas nos Cantões Alpinos e Rurais a Limitar as Margens dos Comerciantes

A baixa densidade de entregas e o terreno montanhoso inflacionam as despesas de última milha. O mandato de serviço universal dos Correios Suíços mantém a cobertura, mas as sobretaxas ou os valores mínimos de encomenda mais elevados prevalecem para produtos alimentares e artigos volumosos. Embora a eletrificação da frota reduza os custos de combustível e apoie os objetivos de sustentabilidade, a geografia fundamental continua a corroer as margens, gerando disparidades no nível de serviço em comparação com os centros urbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O Segmento B2B Acelera a Transformação Digital

O B2C dominou 2025 com 87,72% do Mercado de E-commerce da Suíça; no entanto, o B2B está projetado para superá-lo a um CAGR de 14,78% até 2031. A Digitec Galaxus B2B AG aumentou sua contagem de SKUs em 30% em 2023, visando empresas que buscam preços transparentes e aquisição baseada em API. Fabricantes de médio porte migram para canais digitais para encurtar os ciclos de cotação e integrar feeds de estoque, reforçando o momentum estrutural do B2B.

As grandes empresas priorizam a integração com suítes ERP, impulsionando a demanda por catálogos punch-out e faturamento consolidado. À medida que essas capacidades amadurecem, o tamanho do Mercado de E-commerce da Suíça para compras institucionais está pronto para capturar uma parcela incremental de carteira dos distribuidores tradicionais. Em paralelo, o maduro segmento B2C defende-se de entrantes de baixo custo como a Temu, levando os incumbentes a aprimorar programas de fidelidade e garantias de entrega no mesmo dia. O investimento estratégico em conteúdo e atendimento ao cliente com inteligência artificial permite que os líderes domésticos preservem nichos de alta margem mesmo com o acirramento da concorrência de preços.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Dispositivo: Os Wearables Perturbam as Interfaces de Compra Tradicionais

Os smartphones geraram 59,62% dos pedidos de 2025, sublinhando o papel central do mobile no Mercado de E-commerce da Suíça. As compras por voz via smart speakers e as jornadas de compra iniciadas em smartwatches estão expandindo a um CAGR de 17,62%, o mais rápido entre os dispositivos. Conceitos emergentes de IoT, como botões de reabastecimento em eletrodomésticos conectados, introduzem fluxos de receita semelhantes a assinaturas e reduzem o atrito no carrinho de compras.

Os varejistas agora alocam orçamentos de design para interfaces PWA responsivas que renderizam eficientemente em telas pequenas e complicações do watchOS. O desktop mantém relevância para produtos de alta consideração, mas a participação de sessões continua a migrar para dispositivos portáteis. Ofertas sensíveis ao contexto que combinam geolocalização, autenticação biométrica e visibilidade de estoque em tempo real diferenciarão as marcas à medida que a penetração de wearables aumenta. Consequentemente, espera-se que o tamanho do Mercado de E-commerce da Suíça atribuído a interfaces alternativas triplique antes de 2030.

Por Método de Pagamento: O BNPL Perturba a Hierarquia de Pagamento Tradicional

As carteiras digitais representaram 27,76% das despesas online de 2025, lideradas pelo alcance nacional do TWINT. As soluções BNPL têm previsão de crescer 18,94% anualmente, desbloqueando valores médios de encomenda mais elevados e facilitando compras discricionárias entre coortes mais jovens. Os fornecedores internacionais entram através de plug-ins para comerciantes que requerem integração mínima, desencadeando concorrência de preços nas comissões.

Os cartões de crédito permanecem indispensáveis para as vendas transfronteiriças devido às funcionalidades de seguro contra fraude, enquanto a liquidação baseada em fatura ainda apela a demografias mais antigas. As plataformas de orquestração de pagamentos ganham, portanto, tração ao encaminhar transações dinamicamente para o canal mais económico. À medida que as diretrizes regulamentares sobre crédito ao consumidor se tornam mais rigorosas, a divulgação transparente e as verificações de crédito suaves serão críticas para sustentar a adoção do BNPL sem repercussões reputacionais no setor de e-commerce da Suíça.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Categoria de Produto B2C: Alimentos & Bebidas Redefinem o Retalho Online

Moda e Vestuário comandou a maior participação em 2025 com 23,74%, com a Zalando detendo uma fatia estimada de 10% do volume de negócios em vestuário. No entanto, Alimentos e Bebidas está acelerando a um CAGR de 15,98%, impulsionado por redes de última milha com controle de temperatura e mudanças de hábitos induzidas pela pandemia. A entrada da rede de desconto Aldi desafiou o duopólio incumbente Migros e Coop, levando a estruturas de taxas dinâmicas baseadas em código postal.

Os eletrônicos de consumo sustentam volumes robustos devido a especificações padronizadas e baixas taxas de devolução, enquanto Beleza e Cuidados Pessoais registrou crescimento de vendas de 30% na Galaxus durante 2023. A participação online de móveis atingiu 17% em 2023, mas as devoluções de itens volumosos continuam sendo um obstáculo à lucratividade. As categorias de brinquedos e bricolagem exibem resiliência anticíclica, beneficiando-se das tendências de lazer em casa. O mix diversificado reduz o risco de categoria única e apoia a expansão constante do Mercado de E-commerce da Suíça.

Análise Geográfica

Os cantões de língua alemã geram a maior parte do GMV online, refletindo tanto o tamanho da população quanto os hábitos digitais arraigados. As regiões de língua francesa superaram o desempenho em 2023, auxiliadas pelo marketing direcionado da Galaxus e pela expansão da infraestrutura de fulfillment. O sul de língua italiana exibe a maior exposição transfronteiriça, com 69% dos compradores adquirindo em marketplaces chineses.

As regiões de fronteira aproveitam pontos de retirada físicos na Alemanha e na França para contornar as taxas de entrega suíças, um comportamento intensificado após a valorização do franco em 2015. A remoção de tarifas em 2024 amplificou esse efeito, impulsionando as vendas online transfronteiriças em 18% em relação ao ano anterior. Por outro lado, os cantões alpinos enfrentam prazos de entrega estendidos que reduzem a conversão para bens de consumo de giro rápido. O programa de centros de encomendas dos Correios Suíços visa reduzir essa lacuna posicionando hubs mais próximos dos vales montanhosos.

Aglomerações urbanas como Zurique, Genebra e Basileia desfrutam de serviço em menos de um dia, fomentando compras por impulso e reforçando a fidelidade às marcas. À medida que frotas eletrificadas e micro-depósitos se expandem, as mensagens de entrega com neutralidade de carbono ressoam ainda mais com os consumidores suíços ambientalmente conscientes. Coletivamente, as nuances regionais obrigam os comerciantes a localizar idioma, logística e táticas de precificação para monetizar plenamente o Mercado de E-commerce da Suíça.

Panorama Competitivo

O Mercado de E-commerce da Suíça apresenta uma hierarquia moderadamente concentrada, onde Amazon, Galaxus e Zalando juntas supervisionam 27,9% da receita. A Amazon aproveita a logística Prime e o amplo sortimento, mas enfrenta tarifas alfandegárias mais elevadas que corroem sua vantagem de preço. A Galaxus contra-ataca por meio de armazenagem doméstica, devoluções em conformidade com as normas suíças e um modelo de marketplace que adicionou 1,4 milhão de SKUs em 2023. A Zalando mantém a dominância em vestuário por meio de devoluções convenientes e campanhas de moda curadas.

Os entrantes chineses Temu e Shein empregam descontos agressivos, auxiliados por cadeias de suprimento globais diretas da fábrica. A Temu acumulou 4,6% de participação em dois anos, superando várias lojas locais de médio porte. Em resposta, os varejistas suíços aprimoram programas de fidelidade, ampliam linhas de marca própria e defendem credenciais de sustentabilidade. A busca habilitada por inteligência artificial, a fotografia automatizada de produtos e os chatbots aumentam a eficiência operacional e personalizam o engajamento apesar das restrições de privacidade.

Plataformas de nicho prosperam em verticais como luxo de segunda mão, beleza ética e iguarias regionais, refletindo o apetite do consumidor por proveniência e exclusividade. Várias estão explorando o comércio por assinatura para categorias de reabastecimento, proporcionando fluxo de caixa previsível e maior fidelização de clientes. A atividade de fusões e aquisições pode se acelerar à medida que os incumbentes adquirem players especializados para solidificar a amplitude do ecossistema e defender o setor de e-commerce da Suíça contra incursões internacionais.

Líderes do Setor de E-commerce da Suíça

-

Digitec Galaxus AG

-

Amazon.com, Inc.

-

Nestlé Nespresso SA

-

Zalando SE

-

Brack.ch AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Os Correios Suíços reportaram um aumento de 4,2% nos volumes de encomendas, enquanto as cartas caíram 4,6%. O operador está investindo em consultas por vídeo e eletrificando sua frota PostBus para sustentar a lucratividade do e-commerce; a medida fortalece a confiabilidade do serviço rural e reforça a confiança na marca.

- Março de 2025: Um estudo da Universidade de St. Gallen classificou Amazon, Galaxus e Zalando como as três plataformas mais utilizadas. O benchmarking incentiva os players locais a se diferenciarem em atributos de serviço específicos da Suíça para defender sua participação.

- Janeiro de 2025: A reportagem "Comércio Digital" da Ringier Advertising relatou a aquisição da About You pela Zalando e o crescente investimento em inteligência artificial na Digitec Galaxus. A integração da ciência de dados sublinha a mudança estratégica em direção a algoritmos de relevância no Mercado de E-commerce da Suíça.

- Novembro de 2024: A União Postal Universal observou que os volumes domésticos de encomendas superaram 40 bilhões globalmente, com a Suíça classificada no nível de desempenho superior. A alta qualidade do serviço continua a sustentar a confiança do consumidor.

Escopo do Relatório do Mercado de E-commerce da Suíça

O comércio de bens e serviços pela internet é conhecido como e-commerce (ou comércio eletrônico). Essas transações comerciais são B2B (business-to-business), B2C (business-to-consumer) ou C2C (consumer-to-consumer). Um modelo de negócio mais recente é conhecido como "direto ao consumidor" (D2C), permitindo que as marcas vendam diretamente aos consumidores. A internet é o que impulsiona o e-commerce. Os consumidores usam seus dispositivos para acessar uma loja online, navegar pela seleção e fazer pedidos de bens ou serviços.

O Mercado de E-commerce da Suíça é Segmentado por E-commerce B2C (por aplicação [beleza e cuidados pessoais, eletrônicos de consumo, moda e bebidas, móveis e casa, outros (brinquedos, bricolagem, mídia, etc.)]) e por E-commerce B2B. O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| B2C |

| B2B |

| Smartphone / Dispositivo Móvel |

| Desktop e Laptop |

| Outros Tipos de Dispositivos |

| Cartões de Crédito / Débito |

| Carteiras Digitais |

| BNPL |

| Outro Método de Pagamento |

| Beleza e Cuidados Pessoais |

| Eletrónica de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas |

| Mobiliário e Lar |

| Brinquedos, Bricolagem e Meios de Comunicação |

| Outras Categorias de Produtos |

| Por Modelo de Negócio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Smartphone / Dispositivo Móvel |

| Desktop e Laptop | |

| Outros Tipos de Dispositivos | |

| Por Método de Pagamento | Cartões de Crédito / Débito |

| Carteiras Digitais | |

| BNPL | |

| Outro Método de Pagamento | |

| Por Categoria de Produto B2C | Beleza e Cuidados Pessoais |

| Eletrónica de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas | |

| Mobiliário e Lar | |

| Brinquedos, Bricolagem e Meios de Comunicação | |

| Outras Categorias de Produtos |

Principais Questões Respondidas no Relatório

Qual é o valor atual do Mercado de E-commerce da Suíça?

Situa-se em USD 20,56 mil milhões em 2026 e tem projeção de subir para USD 37,99 mil milhões até 2031.

Qual é a categoria de produto que está a crescer mais rapidamente online?

Alimentos & Bebidas está a expandir-se a uma CAGR de 15,98% devido à melhoria da entrega em cadeia de frio e à mudança de hábitos dos consumidores.

Qual é o domínio dos dispositivos móveis nas compras online suíças?

Os smartphones representam 59,62% das transações, e dispositivos alternativos como os wearables estão a crescer a uma CAGR de 17,62%.

Por que razão o BNPL é importante na Suíça?

As soluções BNPL têm previsão de crescer a uma CAGR de 18,94%, tornando os artigos de elevado valor mais acessíveis e diversificando a escolha de métodos de pagamento.

Quais são as principais plataformas de e-commerce?

A Amazon, a Galaxus e a Zalando detêm conjuntamente cerca de 28% das vendas, enquanto a Temu é o novo concorrente de crescimento mais rápido com uma quota de 4,6%.

Como irá o E-ID nacional influenciar o retalho online?

O lançamento previsto para 2026 deverá simplificar a verificação de identidade, reduzir o abandono do carrinho e apoiar o comércio transfronteiriço após a sua adoção plena.

Página atualizada pela última vez em: