Tamanho e Participação do Mercado de Frame Grabber

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

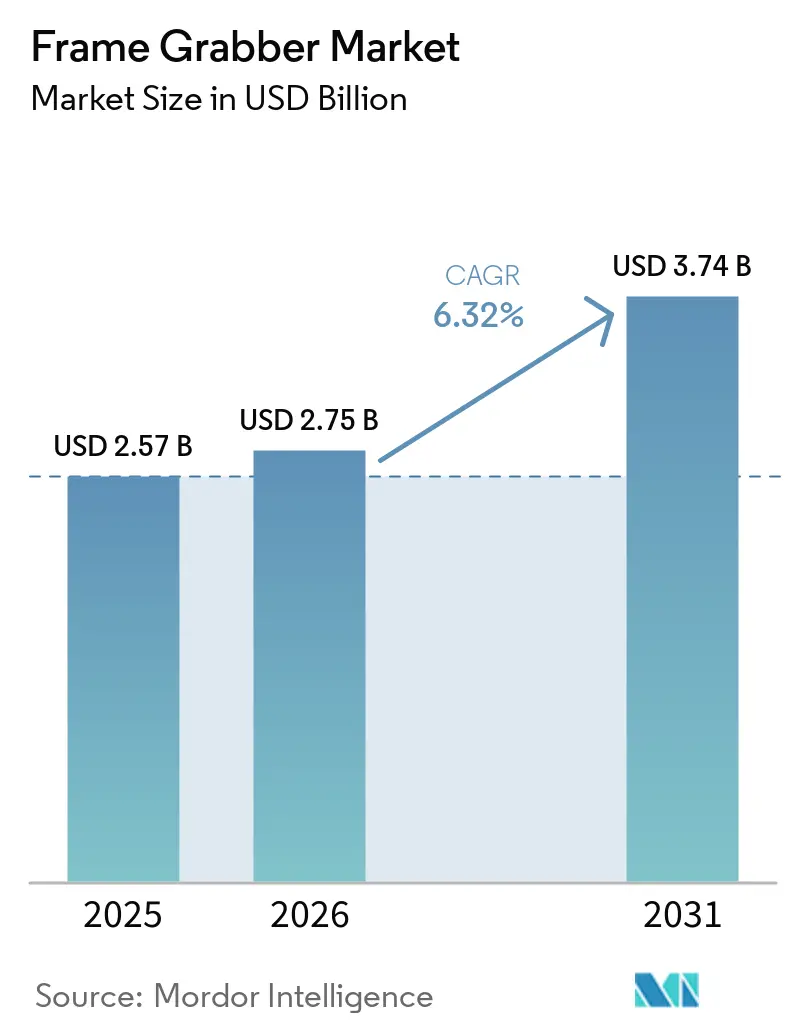

| Tamanho do Mercado (2026) | 2.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.32% CAGR |

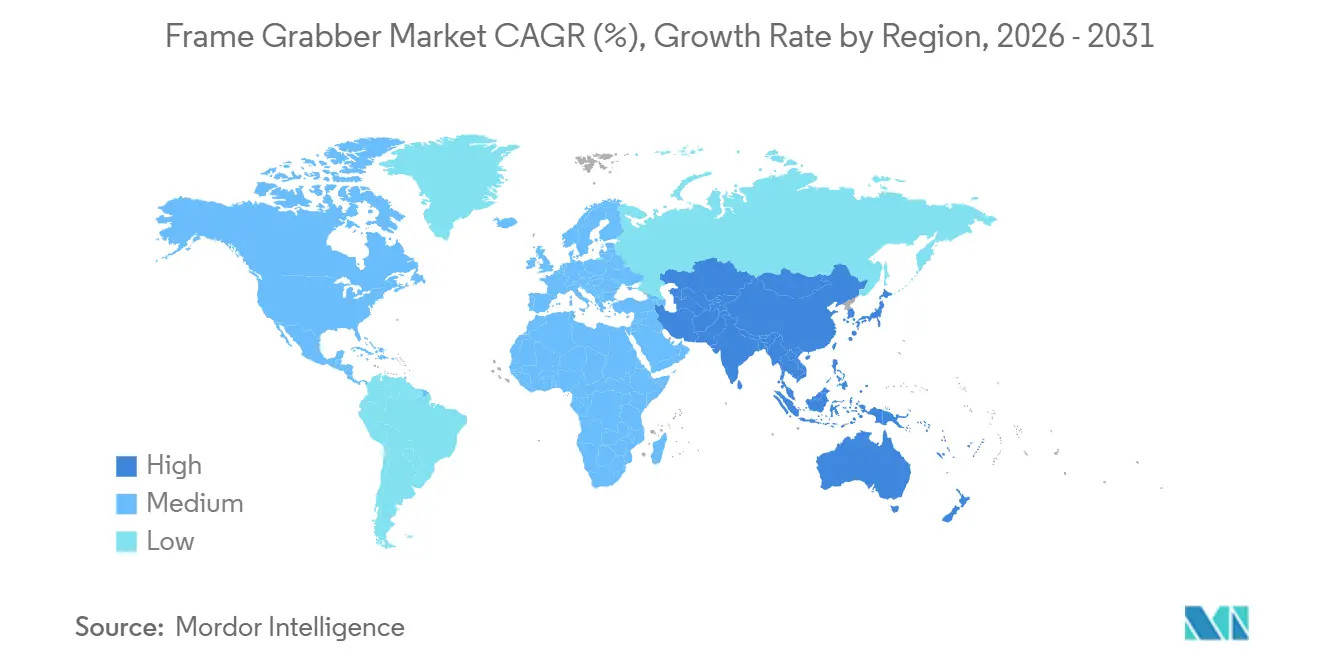

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

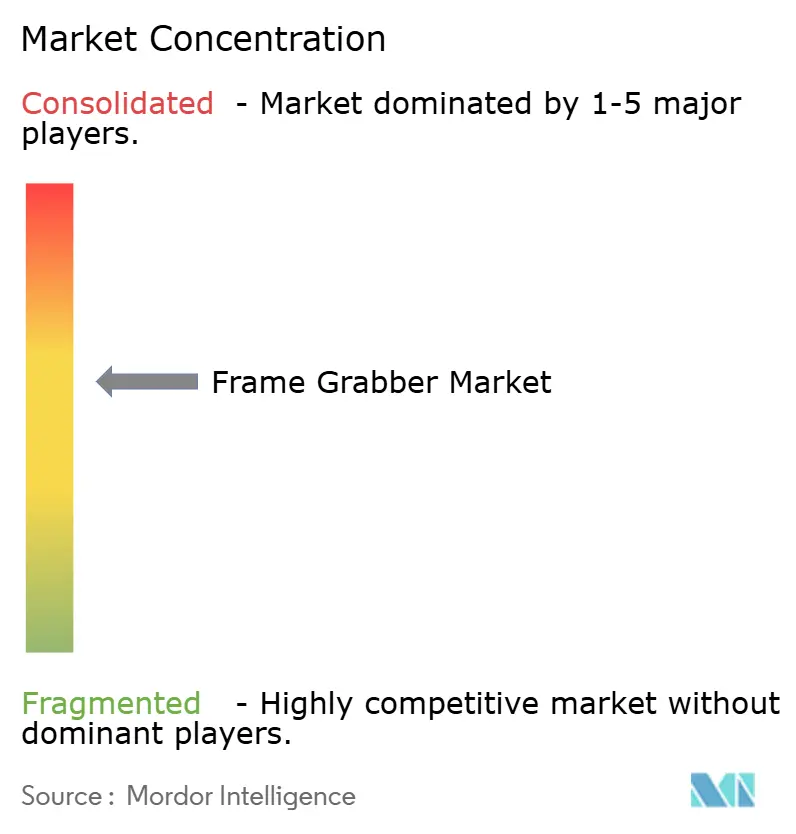

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frame Grabber por Mordor Intelligence

O tamanho do mercado de frame grabber deve aumentar de USD 2,57 bilhões em 2025 para USD 2,75 bilhões em 2026 e atingir USD 3,74 bilhões até 2031, crescendo a um CAGR de 6,32% no período de 2026-2031. O avanço é impulsionado pela migração de linhas de produção para sensores que excedem 50 megapixels, pelas iniciativas da Indústria 4.0 que exigem imageamento determinístico e pelo emparelhamento do CoaXPress 2.0 com interfaces host PCIe 4.0, que juntos superam um teto de largura de banda agregada acima de 50 gigabits por segundo. Os fornecedores estão respondendo com placas PCIe Gen4 capazes de 13,2 gigabytes por segundo de transferência host sustentada, captura Camera Link HS de sete vias e alcances de cabo superiores a 30 metros — capacidades que facilitam a instalação em fábricas de semicondutores e células de cabines de pintura automotiva. Simultaneamente, alternativas de câmeras inteligentes com aceleradores de IA embarcados estão comprimindo as faixas de desempenho baixo a médio, enquanto implantações legadas de Camera Link e GigE Vision persistem onde a latência determinística é menos crítica. Nesse ambiente, o mercado de frame grabber continua a equilibrar a demanda por inspeção de alto rendimento com a pressão de dispositivos de visão integrados, resultando em crescimento estável de dígito médio único e um ritmo tecnológico vinculado a atualizações de sensores e barramentos host.

Principais Conclusões do Relatório

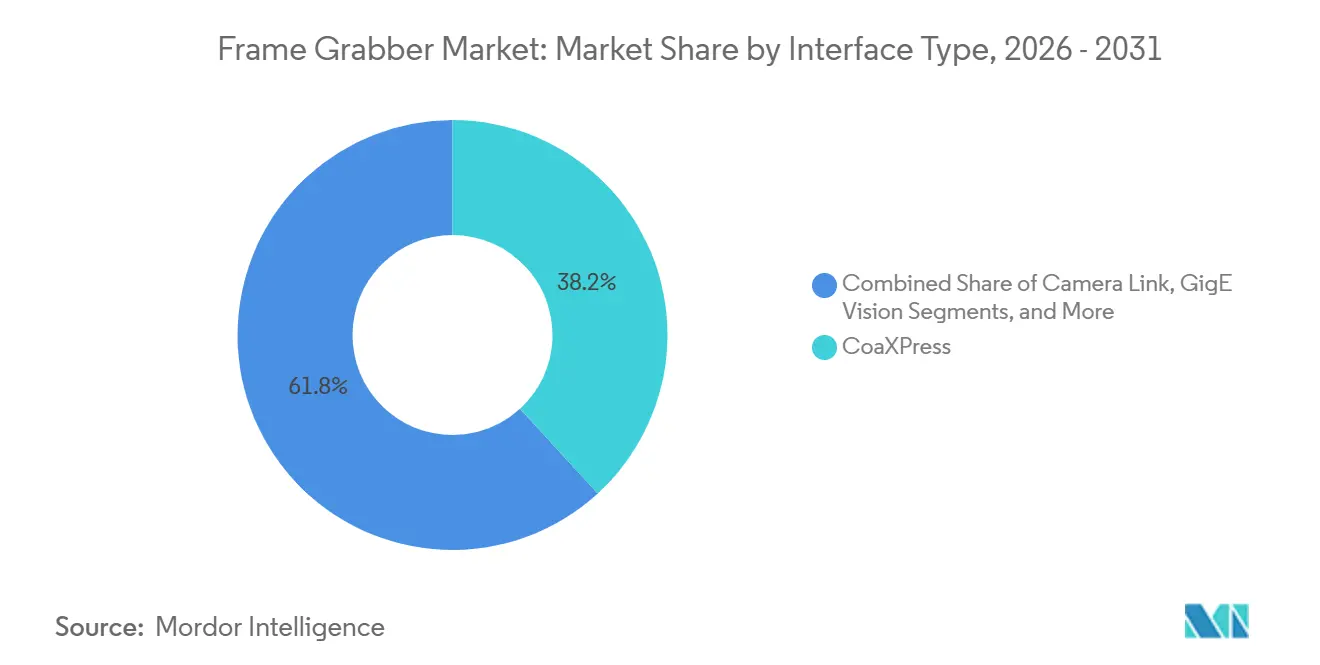

- Por tipo de interface, o CoaXPress detinha 38,19% da participação do mercado de frame grabber em 2025 e está se expandindo a um CAGR de 6,97% até 2031, refletindo sua vantagem de alimentação pelo cabo e uma especificação de 25 gigabits iminente.

- Por barramento host e fator de forma, as placas PCIe e PCI lideraram com 46,52% da participação do mercado de frame grabber em 2025, enquanto os módulos M.2 e Thunderbolt avançam a um CAGR de 7,03% até 2031, à medida que a lógica de captura migra para dispositivos de borda compactos.

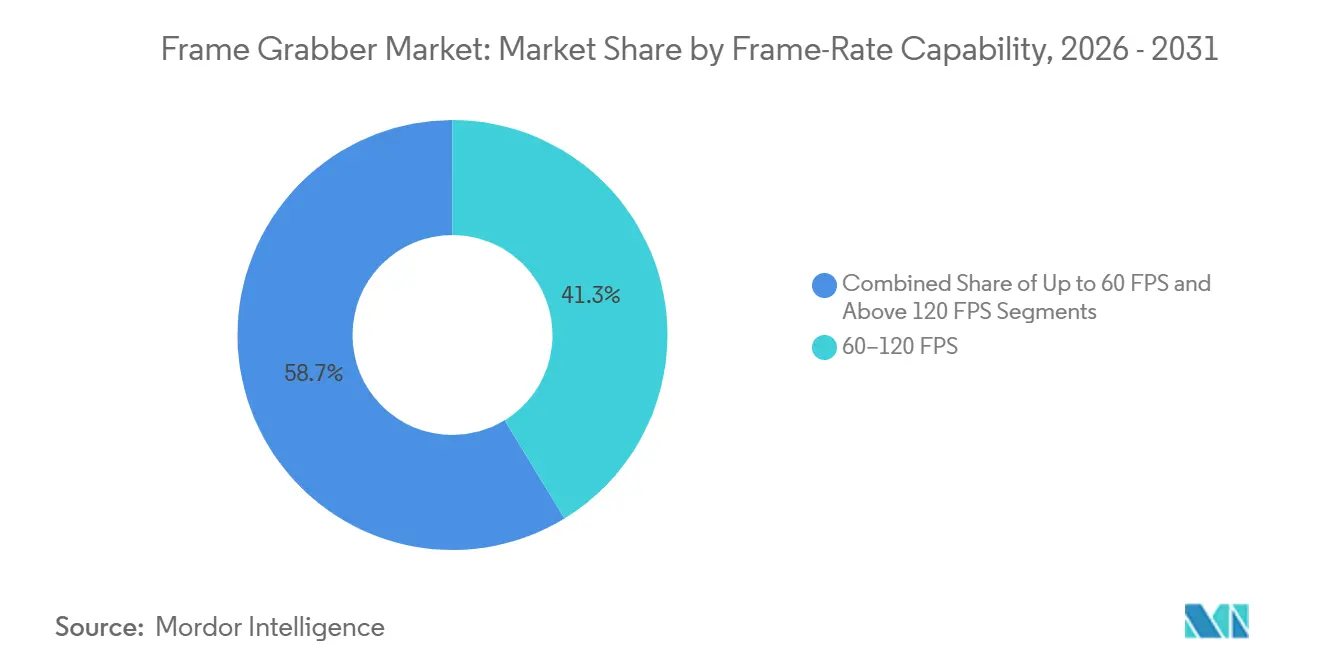

- Por capacidade de taxa de quadros, a faixa de 60-120 FPS detinha 41,27% da participação do mercado de frame grabber em 2025, enquanto as configurações acima de 120 FPS devem crescer a um CAGR de 7,11% com base na demanda por varredura de linha de alta velocidade.

- Por setor de aplicação, industrial e manufatura representou 34,74% da participação do mercado de frame grabber em 2025; ciências médicas e da vida é o segmento de crescimento mais rápido, registrando um CAGR de 6,91% que espelha a curva de adoção da robótica cirúrgica.

- Por geografia, a Ásia-Pacífico capturou 32,43% da participação do mercado de frame grabber em 2025 e supera todas as regiões com um CAGR previsto de 7,88%, impulsionado pela iniciativa de localização da China e pelo ecossistema de visão computacional em expansão da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frame Grabber

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Sensores de Imagem >50 MP | +1.4% | Fábricas de semicondutores da Ásia-Pacífico, plantas automotivas europeias | Médio prazo (2-4 anos) |

| Implementações da Indústria 4.0 que Exigem Imageamento em Tempo Real | +1.2% | Alemanha, Estados Unidos, China, Japão | Médio prazo (2-4 anos) |

| Expansão da Largura de Banda do CoaXPress 2.0 e PCIe 4.0 | +1.1% | Adoção inicial na América do Norte e Europa, rápida escala na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da Inspeção Óptica Automatizada em Eletrônicos | +0.9% | China, Coreia do Sul, Taiwan, sudeste asiático em geral | Médio prazo (2-4 anos) |

| Pré-processamento em FPGA habilitado por IA nos grabbers | +0.9% | Global, concentrado em regiões de manufatura avançada | Médio prazo (2-4 anos) |

| Demanda de robôs cirúrgicos por vídeo determinístico | +0.5% | América do Norte e UE, expandindo para mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sensores de Imagem >50 MP em Linhas de Produção

O sensor CMOS de 410 megapixels da Canon e o sensor IMX927 de 105 megapixels da Sony operando a 100 quadros por segundo exemplificam a escalada de resolução que obriga os integradores de linhas de produção a substituir interfaces legadas Camera Link Base ou GigE Vision por CoaXPress 2.0 ou Camera Link HS. Um único quadro de 105 megapixels a 100 quadros por segundo gera aproximadamente 10,5 gigabytes por segundo de dados Bayer brutos, superando em uma ordem de magnitude o teto de 1 gigabit por segundo do GigE Vision padrão. Essa incompatibilidade de largura de banda obriga os fabricantes a implantar frame grabbers com rendimento agregado superior a 10 gigabytes por segundo, impulsionando a demanda por placas PCIe Gen4 e configurações multi-link CoaXPress. O sensor híbrido de obturador global-rolante de 5 megapixels da STMicroelectronics ilustra ainda mais a tendência em direção ao imageamento específico de aplicação, que requer arquiteturas de frame grabber flexíveis capazes de alternar entre modos de obturador global e rolante em tempo real.[1]Fonte: STMicroelectronics, "VD56G3 Sensor Híbrido de Obturador Global-Rolante de 5 MP," st.com A transição para sensores >50 megapixels é mais pronunciada na inspeção de wafers de semicondutores, na detecção de defeitos em painéis de tela plana e na medição de carroceria automotiva, onde a resolução sub-micrométrica se correlaciona diretamente com a melhoria do rendimento e a redução dos custos de garantia.

Implementações da Indústria 4.0 que Exigem Imageamento em Tempo Real

As arquiteturas da Indústria 4.0 exigem controle em malha fechada com latência inferior a 10 milissegundos entre a aquisição de imagem e a resposta do atuador — um requisito que favorece frame grabbers com pré-processamento baseado em FPGA em detrimento de pipelines apenas de software executados em CPUs de uso geral. O frame grabber Proc1C10N da Gidel integra 143 tera-operações por segundo de capacidade de inferência INT8 diretamente na placa de captura, permitindo a classificação de defeitos em tempo real sem enviar dados de pixels para uma GPU host. Essa inteligência embarcada reduz o congestionamento de rede em células com múltiplas câmeras e garante latência determinística mesmo quando outras cargas de trabalho disputam os recursos do host. A parceria da Basler com a Siemens, firmada em novembro de 2023, incorporou o SDK pylon aos dispositivos Siemens Industrial Edge, permitindo que operadores de fábrica implantem aplicações de visão como microsserviços em contêineres que escalam horizontalmente nas linhas de produção. A convergência de protocolos de rede sensíveis ao tempo, OPC UA para comunicação máquina a máquina e frame grabbers determinísticos posiciona o imageamento como um elemento de primeira classe na pilha da Internet das Coisas industrial, em vez de uma etapa de inspeção complementar.

Expansão da Largura de Banda do CoaXPress 2.0 e PCIe 4.0

O CoaXPress 2.0 fornece 12,5 gigabits por segundo por link e suporta alimentação pelo cabo a 13-17 watts, eliminando fontes de alimentação separadas para câmeras em gabinetes com restrição de espaço e reduzindo a complexidade do cabeamento em arranjos de múltiplas câmeras. O uso de conectores Micro-BNC e cabo coaxial de 75 ohms pela especificação estende o alcance a 40 metros sem repetidores ativos — uma vantagem crítica na inspeção de cabines de pintura automotiva, onde a interferência eletromagnética de lâmpadas de cura de alta tensão degrada os sinais de par trançado. A duplicação da largura de banda por via do PCIe Gen4 para aproximadamente 2 gigabytes por segundo permite que uma única placa x8 sustente 16 gigabytes por segundo de transferência host, suficiente para transmitir quatro câmeras de 105 megapixels a 30 quadros por segundo com margem para metadados e correção de erros. O Xtium3 da Teledyne DALSA aproveita essa margem para implementar compressão sem perdas e DMA direto para GPU, contornando a memória do sistema e reduzindo a latência em 2-3 milissegundos em aplicações críticas de tempo. A especificação CoaXPress 3.0, atualmente em rascunho, tem como alvo 25 gigabits por segundo por link e permitirá soluções de cabo único para sensores de 200 megapixels, consolidando ainda mais a posição da interface na inspeção de alto rendimento.

Crescimento da Inspeção Óptica Automatizada em Eletrônicos

O sistema de inspeção óptica automatizada V510i da ViTrox combina uma câmera CoaXPress de 12 megapixels com um frame grabber capaz de 64 centímetros quadrados por segundo de rendimento, inspecionando juntas de solda de placas de circuito impresso em velocidades de linha que correspondem às taxas modernas de colocação por tecnologia de montagem em superfície. A plataforma de inspeção óptica automatizada multi-câmera Horus da Delvitech agrega seis cabeças de câmera em uma única estação de inspeção, gerando mais de 40 gigabytes por segundo de dados brutos que somente um frame grabber multi-link pode ingerir sem perda de quadros. A migração da indústria eletrônica para componentes passivos 01005 e passos de arranjo de esferas de 0,3 milímetros exige precisão de registro sub-pixel, impulsionando a adoção de câmeras de varredura de linha com resolução de 32.000 pixels e taxas de linha superiores a 400 quilohertz. A família de câmeras Linea HS da Teledyne, projetada para interfaces Camera Link HS, exemplifica essa tendência ao fornecer varredura por integração de atraso de tempo em velocidades que superam as alternativas de varredura de área por um fator de cinco. A dominância da Ásia-Pacífico na fabricação de eletrônicos — particularmente o papel da China na montagem de 70% dos smartphones globais e a liderança da Coreia do Sul no empacotamento de chips de memória — concentra a demanda por frame grabbers de inspeção óptica automatizada na região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Câmeras Inteligentes Substituindo Frame Grabbers Discretos | -0.9% | Mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Placas CoaXPress para PMEs | -0.6% | Agudo na América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Problemas de Gerenciamento Térmico Acima de 25 Gbps | -0.4% | Instalações de alto rendimento globais | Longo prazo (≥ 4 anos) |

| Escassez na Cadeia de Suprimentos de FPGA | -0.3% | Todas as regiões que dependem de dispositivos Xilinx e Intel Altera | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Câmeras Inteligentes Substituindo Frame Grabbers Discretos

A câmera inteligente Alecs da Allied Vision integra um módulo NVIDIA Jetson Orin NX com 100 tera-operações por segundo de desempenho de IA, permitindo inferência no dispositivo para classificação de defeitos, reconhecimento óptico de caracteres e medição dimensional sem um frame grabber separado ou PC host.[2]Fonte: Allied Vision, "Câmera Inteligente Alecs," alliedvision.com A câmera BOA3 AI da Teledyne incorpora de forma semelhante um acelerador de rede neural que processa imagens na borda, transmitindo apenas metadados ou sinais de alarme via GigE ou USB3, reduzindo assim a largura de banda da rede em duas ordens de magnitude. Essa mudança arquitetural atrai aplicações onde uma única câmera é suficiente, o espaço de instalação é restrito e o custo de um frame grabber dedicado e de um PC host não pode ser justificado. No entanto, as câmeras inteligentes enfrentam dificuldades em cenários de sincronização de múltiplas câmeras, aplicações de latência determinística como robótica cirúrgica e células de inspeção de alto rendimento onde dados de pixels não comprimidos devem ser arquivados para rastreabilidade. O ecossistema de frame grabber mantém vantagem nesses nichos ao oferecer aquisição acionada por hardware em dezenas de câmeras com jitter sub-microssegundo, processamento em tempo real baseado em FPGA que contorna a latência de agendamento do sistema operacional e acesso direto à memória da GPU para pipelines de inferência acelerada.

Alto Custo Inicial de Placas CoaXPress para PMEs

Os frame grabbers CoaXPress com suporte a quatro links e interfaces host PCIe Gen4 têm preços premium que podem ultrapassar USD 3.000 por placa — uma barreira para pequenas e médias empresas que operam com orçamentos de despesas de capital medidos em dezenas de milhares de dólares, e não em milhões. Essa estrutura de custos força as PMEs a estender a vida útil da infraestrutura legada de Camera Link ou GigE Vision, aceitando taxas de quadros e resoluções mais baixas em vez de migrar para o CoaXPress 2.0. O cálculo econômico muda quando os volumes de produção justificam o investimento: uma fábrica de semicondutores que processa 10.000 wafers por mês pode amortizar uma célula de inspeção multi-câmera de USD 50.000 em seis meses, mas um fabricante contratado que monta 500 unidades por mês enfrenta um período de retorno de vários anos. Os fornecedores estão respondendo com placas CoaXPress de nível básico que suportam um ou dois links e interfaces host PCIe Gen3, sacrificando a largura de banda agregada para atingir preços abaixo de USD 1.500 — ainda assim, esses produtos custam três vezes mais do que os frame grabbers GigE Vision. A diferença de preço diminui quando o custo total do sistema é considerado: a alimentação pelo cabo do CoaXPress elimina a necessidade de fontes de alimentação separadas para câmeras, e cabos mais longos reduzem a necessidade de caixas de junção intermediárias, mas essas economias muitas vezes são invisíveis para as equipes de compras focadas nos custos de componentes individuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Interface: CoaXPress Consolida sua Posição de Alta Largura de Banda

O tamanho do mercado de frame grabber para soluções de tipo de interface mostra o CoaXPress ocupando 38,19% da participação de receita em 2025 — participação projetada para crescer de forma constante até 2031, com seu CAGR de 6,97% superando o de alternativas Camera Link e GigE. A fusão do CoaXPress de 12,5 Gbps por link com entrega de energia se traduz em chicotes de cabos simplificados e alcance estendido, atributos cruciais na inspeção de wafers de semicondutores e em cabines de pintura automotiva. A base consolidada do Camera Link em aeroespacial e raios-X médicos o mantém relevante para projetos de retrofit, mas as novas instalações preferem a margem e a proteção futura do CoaXPress 2.0 e do Camera Link HS. O GigE Vision, embora econômico, sofre com perda de pacotes e sobrecarga de CPU que comprometem a inspeção determinística, relegando-o a tarefas distribuídas ou sensíveis ao custo.

A demanda prospectiva se concentra no padrão rascunho CoaXPress 3.0, que tem como alvo 25 Gbps por link, abrindo caminho para câmeras de 200 MP com cabo único em metrologia de painéis de tela plana. O Camera Link HS mantém um público especializado onde componentes resistentes à radiação são necessários, mas o interesse de engenharia está se voltando para o CoaXPress. O USB3 Vision mantém posição em scanners portáteis e instrumentos de laboratório graças à sua ubiquidade e praticidade plug-and-play, mas seu teto de 5 Gbps o limita a resoluções abaixo de 20 MP em taxas de quadros moderadas. Consequentemente, o CoaXPress permanecerá como carro-chefe do mercado de frame grabber, definindo tanto as expectativas de desempenho quanto os roteiros competitivos.

Por Barramento Host e Fator de Forma: Módulos M.2 Compactos para Borda Ganham Participação

As placas PCIe e PCI forneceram 46,52% da receita de 2025, um testemunho da dominância de estações de trabalho em torre e em rack nas arquiteturas de visão legadas. A ascensão de dispositivos de borda compactos agora impulsiona os módulos M.2 e Thunderbolt, com previsão de registrar um CAGR de 7,03% até 2031. Os módulos M.2 se conectam diretamente às vias PCIe em um fator de forma menor que um cartão de crédito, permitindo designs sem ventilador que se montam atrás de braços robóticos ou dentro de PCs de painel. O Thunderbolt 4 fornece 40 Gbps de largura de banda agregada, encadeamento em série e conveniência de conexão a quente — recursos que melhoram a economia de instalação para equipamentos de inspeção portáteis.

Placas embarcadas nos formatos PC/104 e CompactPCI persistem em aeroespacial e defesa, onde os requisitos de choque e vibração excedem as tolerâncias de PCs comerciais. As unidades de captura externas USB atendem às necessidades de nível básico quando uma única câmera é suficiente, mas sua dependência de controladores USB host introduz variabilidade de latência, desqualificando-as para inspeção determinística. As linhas de alta densidade ainda dependem de placas PCIe de altura total que agrupam recursos de FPGA em quatro ou mais links de câmera, evidenciando uma curva de demanda bifurcada dentro do mercado de frame grabber. O resultado é uma transição de fator de forma gradual, não abrupta, impulsionada pela ascensão das implantações de IA na borda.

Por Capacidade de Taxa de Quadros: A Faixa Acima de 120 FPS Acelera

A faixa de 60-120 FPS comandou 41,27% da receita de 2025 por se alinhar com as velocidades de esteira transportadora e os tempos de ciclo robótico em grande parte da manufatura discreta. No entanto, a categoria acima de 120 FPS registra um CAGR mais rápido de 7,11%, à medida que câmeras de varredura de linha e de área de alta velocidade ganham tração. Soluções de varredura de linha que empurram 32.000 pixels a 400 kHz geram torrentes de dados que somente placas CoaXPress multi-link ou Camera Link HS podem capturar sem perda de quadros, tornando os frame grabbers de alto desempenho indispensáveis para inspeção de bobinas e metrologia de wafers de semicondutores.

As plataformas de varredura de área também estão aumentando as taxas de quadros. O sensor de 105 MP da Sony opera a 100 FPS, permitindo que estações de carroceria automotiva imaginem um veículo completo em 2 segundos.[3]Sony Semiconductor, "Sensor de Imagem CMOS IMX927," sony-semicon.com Laboratórios de testes aeroespaciais buscam 1.000 FPS ou mais para estudos de vibração de pás de turbina e impacto balístico, motivando placas com 16 GB de SDRAM embarcada que armazenam capturas em rajada antes do descarregamento para NVMe. Consequentemente, embora as faixas de velocidade média ainda dominem por volume, a fatia de alta velocidade exerce influência desproporcional sobre as prioridades de roteiro e as margens dentro do mercado de frame grabber.

Por Setor de Aplicação: Robótica Cirúrgica Impulsiona a Adoção Médica

As aplicações industriais e de manufatura retiveram a maior fatia de 2025 com 34,74%, em razão da inspeção óptica automatizada de eletrônicos, da inspeção de pintura automotiva e da verificação geral de peças. As ciências médicas e da vida, no entanto, registram o maior CAGR de 6,91%. Os robôs cirúrgicos dependem de fluxos de vídeo determinísticos com carimbo de tempo por hardware para sincronizar o feedback háptico com as imagens — uma necessidade melhor atendida por frame grabbers habilitados por FPGA. Os encargos regulatórios sob a norma IEC 60601-1 recompensam fornecedores com sistemas de qualidade maduros, criando uma barreira que sustenta o poder de precificação.

A inspeção de eletrônicos e semicondutores permanecerá outro pilar, sustentada pela liderança da Ásia-Pacífico na montagem de smartphones e no empacotamento de memória. Os segmentos de segurança e vigilância gravitam em direção a câmeras inteligentes e gravadores de vídeo em rede que dispensam placas de captura, amortecendo o potencial de crescimento nessa área. Os compradores de aeroespacial e defesa gravitam em direção a placas robustas com revestimento conformado e certificação MIL-STD-810, sustentando um fluxo de receita lucrativo, embora de nicho. A interação entre a demanda médica de crescimento rápido e o volume industrial consolidado cimenta uma combinação de aplicações equilibrada para as perspectivas de tamanho do mercado de frame grabber.

Análise Geográfica

A Ásia-Pacífico representou 32,43% da receita global do mercado de frame grabber em 2025 e deve registrar um CAGR de 7,88% até 2031. Os mandatos de localização de semicondutores da China, a liderança da Coreia do Sul no empacotamento de memória e os incentivos vinculados à produção da Índia para eletrônicos combinam-se para ancorar o impulso regional. Os fornecedores ocidentais, como ilustrado pela aquisição de 76% da Alpha TechSys Automation India pela Basler, estão aprofundando sua presença local para acompanhar os ágeis concorrentes domésticos. A força de trabalho envelhecida do Japão e o imperativo da automação também impulsionam a adoção em retrofits de fábricas que exigem imageamento determinístico.

A América do Norte e a Europa contribuíram conjuntamente com aproximadamente metade da receita de 2025, sustentadas por bases industriais maduras, rigorosos padrões de qualidade automotiva e demanda robusta em aeroespacial e defesa. Os Estados Unidos continuam a especificar placas de captura robustecidas para programas qualificados pela norma MIL-STD, enquanto as montadoras de primeiro nível da Alemanha preferem células de inspeção multi-câmera conectadas por links CoaXPress 2.0. Os caminhos harmonizados da FDA e da IEC simplificam a conformidade dos fornecedores em imageamento médico, mas a atualização pendente da Edição 4 da norma IEC 60601-1 elevará os requisitos de segurança cibernética e ciclo de vida de software, inclinando a vantagem para os incumbentes com infraestruturas de sistema de gestão da qualidade estabelecidas.[4]FDA dos EUA, "Programa de Padrões e Avaliação de Conformidade," fda.gov

A América do Sul, o Oriente Médio e a África juntos geraram menos de 15% da receita de 2025. Os polos automotivos do Brasil oferecem a maior parcela, mas as oscilações cambiais e as restrições de despesas de capital moderam os padrões de pedidos de frame grabbers avançados. Os complexos de petróleo e gás do Oriente Médio implantam visão de máquina para inspeção de dutos e verificação de componentes, mas os volumes permanecem modestos em comparação com as fábricas da Ásia-Pacífico. As operações de mineração africanas adotam a triagem de minério baseada em visão onde o retorno sobre o investimento é imediato, embora as lacunas de infraestrutura e competências retardem a implantação generalizada. Coletivamente, essas regiões exigem modelos de financiamento de fornecedores e parcerias de integração estreitas para desbloquear a demanda latente.

Cenário Competitivo

O mercado de frame grabber apresenta fragmentação moderada: os cinco principais fornecedores detêm uma fatia significativa, mas não dominante, enquanto especialistas de nicho inovam em firmware de FPGA e padrões de interface emergentes. A placa PCIe Gen4 Xtium3 da Teledyne DALSA, lançada em dezembro de 2025, destaca o manual de aproveitar o rendimento Gen4 e o suporte Camera Link HS para atender às demandas de largura de banda da inspeção de semicondutores e painéis de tela plana. Euresys, BitFlow e Active Silicon competem com placas CoaXPress de contagem de links semelhante que combinam alimentação pelo cabo com DMA direto para GPU para reduzir milissegundos dos pipelines de inferência.

A expansão geográfica complementa a diferenciação de produtos. A aquisição indiana da Basler traz engenharia local e suporte pós-venda — uma vantagem à medida que a região Ásia-Pacífico se torna o mercado de crescimento mais rápido para frame grabbers. KAYA Instruments e Gidel buscam integração vertical ao agrupar câmeras ou aceleradores de IA nas placas de captura, apresentando uma solução de fornecedor único que reduz o risco de integração. Enquanto isso, a pressão disruptiva vem de fornecedores de câmeras inteligentes como Allied Vision e Zebra Technologies; seus módulos Jetson embarcados são adequados para estações de câmera única onde uma placa discreta é excessiva. Os fabricantes tradicionais de grabbers, portanto, enfatizam a sincronização determinística de múltiplas câmeras, o pré-processamento em nível de FPGA e a conformidade com padrões como GenICam para preservar sua vantagem.

A resiliência da cadeia de suprimentos é um diferencial competitivo. O estudo de 2024 do Atlantic Council destacou prazos de entrega superiores a 40 semanas para determinadas peças Xilinx, levando vários fornecedores de placas a buscar fontes duplas com dispositivos Intel Altera ou a firmar acordos de fornecimento de longo prazo. O gerenciamento térmico é outra arena; placas que agregam quatro links CXP-12 agora são fornecidas com resfriadores de tubo de calor ou kits de soprador para manter as junções de FPGA abaixo de 80 °C sob cargas sustentadas. Os fornecedores que resolverem esses obstáculos práticos enquanto se mantiverem à frente na largura de banda de interface reterão uma participação premium à medida que o mercado de frame grabber evolui.

Líderes do Setor de Frame Grabber

Teledyne DALSA Inc.

Matrox Electronic Systems Ltd.

BitFlow, Inc.

Euresys SA

Active Silicon Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Teledyne DALSA iniciou os envios em volume do frame grabber Xtium3 Camera Link HS, incluindo suporte a DMA direto para GPU para placas da classe NVIDIA RTX 5000.

- Outubro de 2025: A Basler adquiriu uma participação de 76% na Alpha TechSys Automation India, garantindo capacidade local de integração de sistemas no subcontinente.

- Junho de 2025: A Euresys lançou firmware com suporte a câmeras CoaXPress 2.1 a 12,5 Gbps por link e transporte direto para GPU.

- Fevereiro de 2025: A KAYA Instruments lançou o frame grabber Komodo-III dual-CXP-12 com FPGA Intel Arria 10 e interface host PCIe Gen3 x8.

Escopo do Relatório Global do Mercado de Frame Grabber

O Relatório do Mercado de Frame Grabber é Segmentado por Tipo de Interface (Camera Link, CoaXPress, GigE Vision, USB3 Vision, LVDS e Digital Paralelo), Barramento Host e Fator de Forma (Placas PCIe e PCI, Unidades de Captura Externas USB, Placas Embarcadas, Módulos M.2 e Thunderbolt), Capacidade de Taxa de Quadros (Até 60 FPS, 60-120 FPS, Acima de 120 FPS), Setor de Aplicação (Industrial e Manufatura, Inspeção de Eletrônicos e Semicondutores, Ciências Médicas e da Vida, Segurança e Vigilância, Aeroespacial e Defesa) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Camera Link |

| CoaXPress |

| GigE Vision |

| USB3 Vision |

| LVDS e Digital Paralelo |

| Placas PCIe / PCI |

| Unidades de Captura Externas USB |

| Placas Embarcadas (PC/104, cPCI) |

| Módulos M.2 / Thunderbolt |

| Até 60 FPS |

| 60 - 120 FPS |

| Acima de 120 FPS |

| Industrial e Manufatura |

| Inspeção de Eletrônicos e Semicondutores |

| Ciências Médicas e da Vida |

| Segurança e Vigilância |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Interface | Camera Link | |

| CoaXPress | ||

| GigE Vision | ||

| USB3 Vision | ||

| LVDS e Digital Paralelo | ||

| Por Barramento Host / Fator de Forma | Placas PCIe / PCI | |

| Unidades de Captura Externas USB | ||

| Placas Embarcadas (PC/104, cPCI) | ||

| Módulos M.2 / Thunderbolt | ||

| Por Capacidade de Taxa de Quadros | Até 60 FPS | |

| 60 - 120 FPS | ||

| Acima de 120 FPS | ||

| Por Setor de Aplicação | Industrial e Manufatura | |

| Inspeção de Eletrônicos e Semicondutores | ||

| Ciências Médicas e da Vida | ||

| Segurança e Vigilância | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento do mercado de frame grabber de 2026 a 2031?

Prevê-se que se expanda a um CAGR de 6,32%, subindo de USD 2,75 bilhões em 2026 para USD 3,74 bilhões até 2031.

Qual padrão de interface está ganhando mais participação de receita?

O CoaXPress lidera a mudança, detendo 38,19% de participação em 2025 e crescendo a um CAGR de 6,97% à medida que as placas de 12,5 Gbps por link se proliferam.

Qual é o papel das câmeras inteligentes na reformulação da demanda?

As câmeras integradas com aceleradores de IA embarcados substituem os grabbers de nível básico em células de câmera única, reduzindo os volumes unitários de curto prazo, mas deixando intactos os nichos de alto rendimento e múltiplas câmeras.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A localização de semicondutores da China, o empacotamento de memória da Coreia do Sul e a produção eletrônica incentivada da Índia impulsionam a receita regional em direção a um CAGR de 7,88% até 2031.

Como o CoaXPress 3.0 influencia os roteiros futuros de hardware?

Ao ter como alvo 25 Gbps por link, o CoaXPress 3.0 permite conexões de cabo único para sensores de 200 MP, reforçando a necessidade de frame grabbers de próxima geração com barramentos host PCIe Gen5 ou superiores.

O que diferencia os frame grabbers premium dos modelos otimizados para custo?

As placas de alto desempenho integram pré-processamento em FPGA, DMA direto para GPU, sincronização multi-link e memória embarcada, enquanto os modelos básicos se concentram na captura básica com menor contagem de links e processamento apenas no lado do host.

Página atualizada pela última vez em: