Tamanho e Participação do Mercado de Substitutos de Dura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

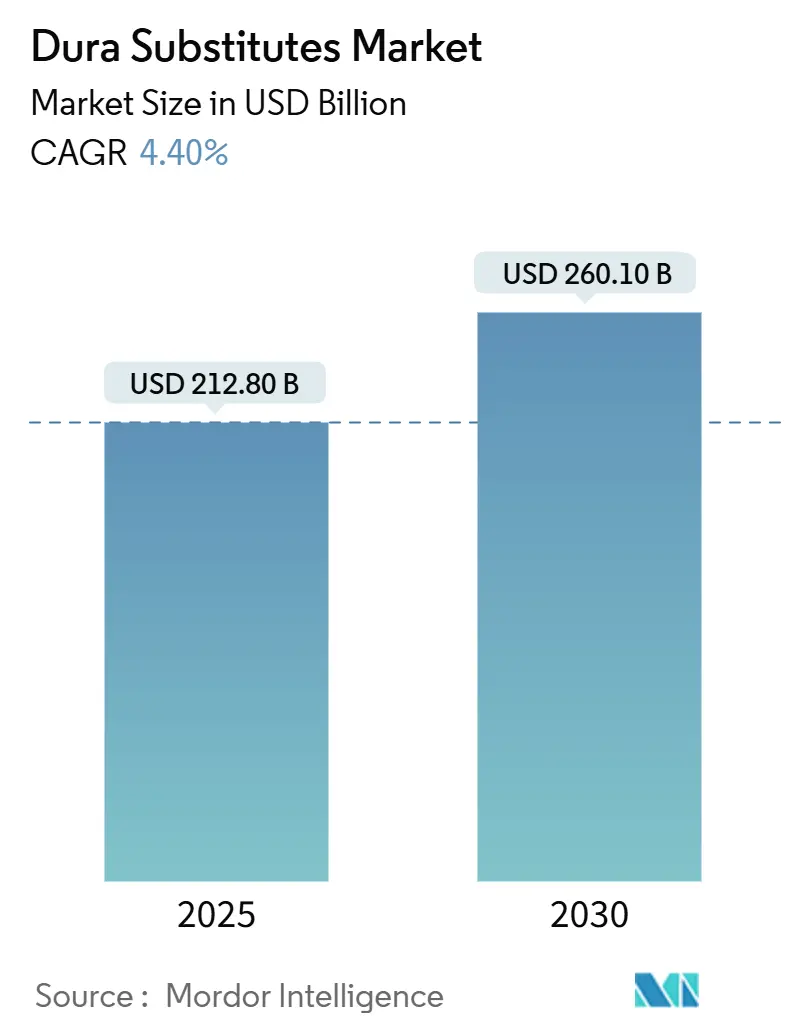

| Tamanho do Mercado (2025) | 212.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 260.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Dura por Mordor Intelligence

O tamanho do mercado de substitutos de dura foi de USD 212,8 milhões em 2025 e está previsto para atingir USD 260,1 milhões até 2030, refletindo um CAGR de 4,4% ao longo do período. O crescimento sustentado decorre da convergência do envelhecimento populacional, do aumento constante de lesões cerebrais traumáticas e da maior confiança dos cirurgiões em biomateriais neurocirúrgicos avançados. A América do Norte mantém sua liderança em volumes de procedimentos e profundidade de reembolso, enquanto a Ásia-Pacífico adiciona impulso incremental à medida que os hospitais expandem a capacidade neurocirúrgica, particularmente na China e nas economias da ASEAN em rápido crescimento. As empresas estão respondendo com matrizes biológicas e sintéticas de próxima geração, enxertos personalizados impressos em 3D e químicas de polímeros que suportam abordagens minimamente invasivas. As agências regulatórias aceleraram as aprovações de substitutos de dura, plataformas robóticas e dispositivos de neuromodulação de circuito fechado, mas o escrutínio persistente em torno das práticas de fabricação e esterilidade impulsiona sistemas de qualidade mais rigorosos. A intensidade competitiva aumentou à medida que fabricantes de dispositivos multiplataforma buscam aquisições direcionadas e joint ventures para ampliar sua presença neurocirúrgica.

Principais Conclusões do Relatório

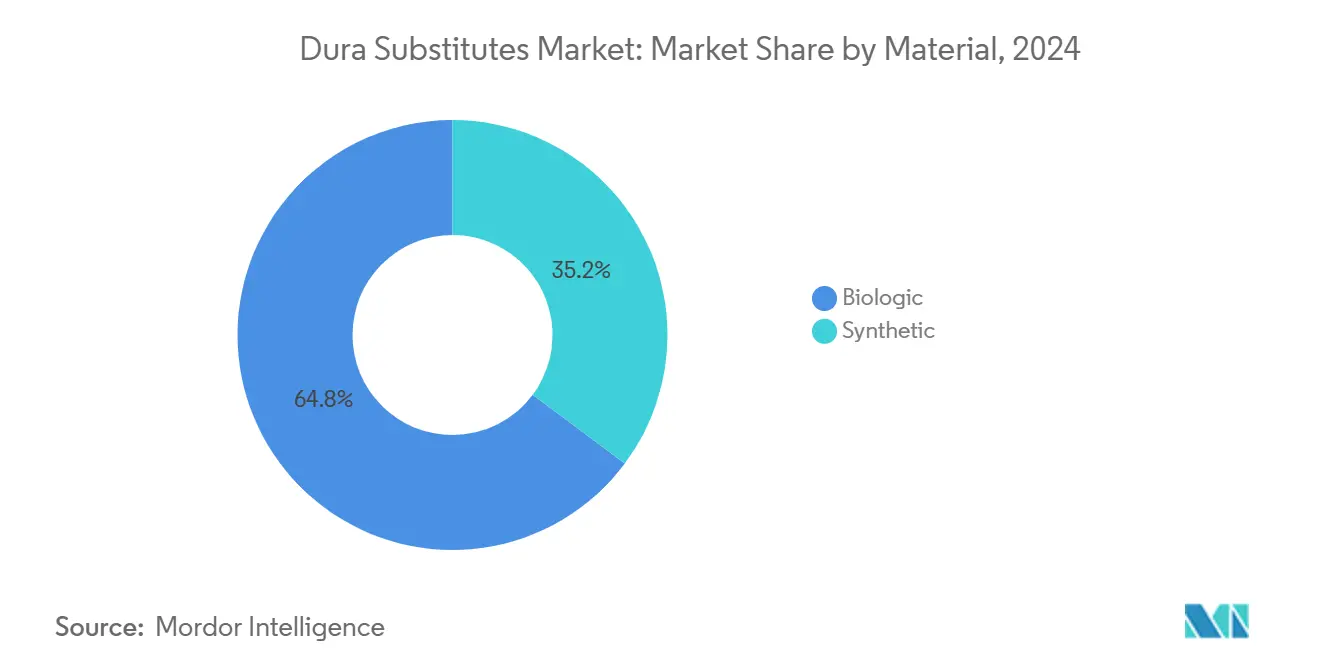

- Por material, os enxertos biológicos lideraram com 64,8% da participação do mercado de substitutos de dura em 2024. Enquanto os enxertos sintéticos estão projetados para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,8% até 2030.

- Por configuração do produto, as folhas de sobreposição capturaram 46,2% do mercado em 2024, enquanto os enxertos personalizados impressos em 3D estão projetados para expandir a um CAGR de 8,5% até 2030.

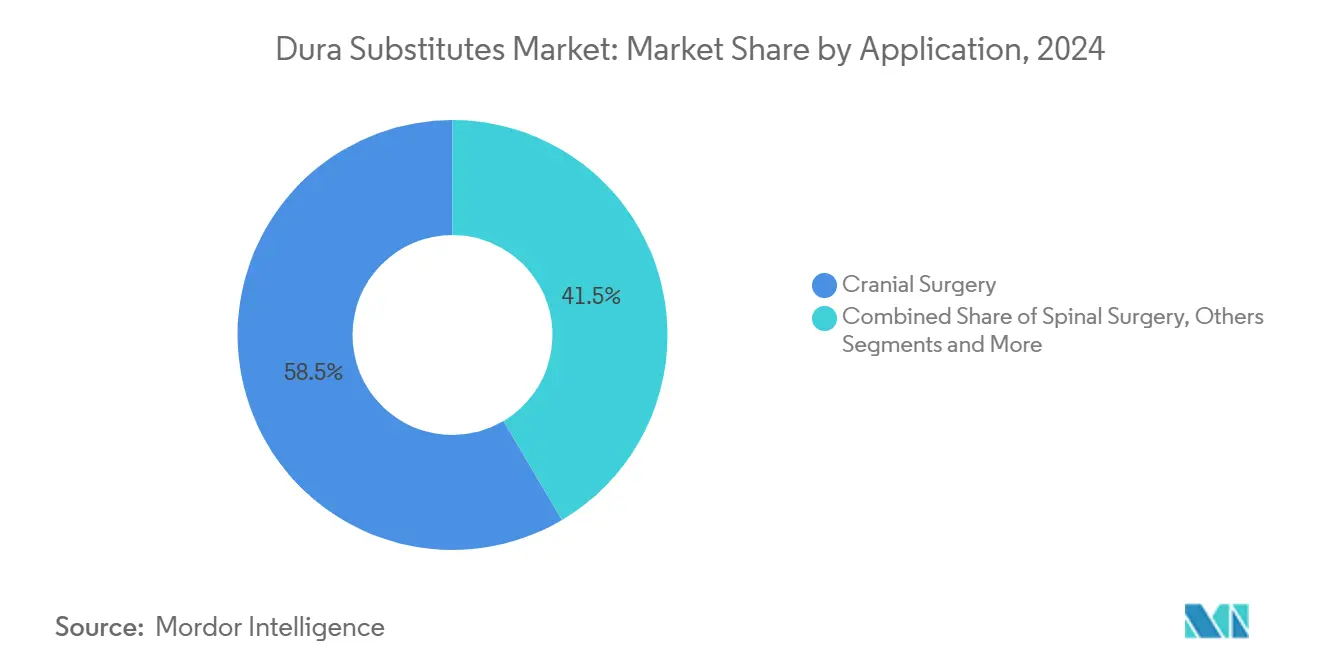

- Por aplicação, a cirurgia craniana representou 58,5% do tamanho do mercado em 2024, com a cirurgia espinhal avançando a um CAGR de 5,2% até 2030.

- Por usuário final, os hospitais detinham uma participação de receita de 72,4% em 2024, enquanto os centros cirúrgicos ambulatoriais devem crescer ao maior CAGR de 4,1% até 2030.

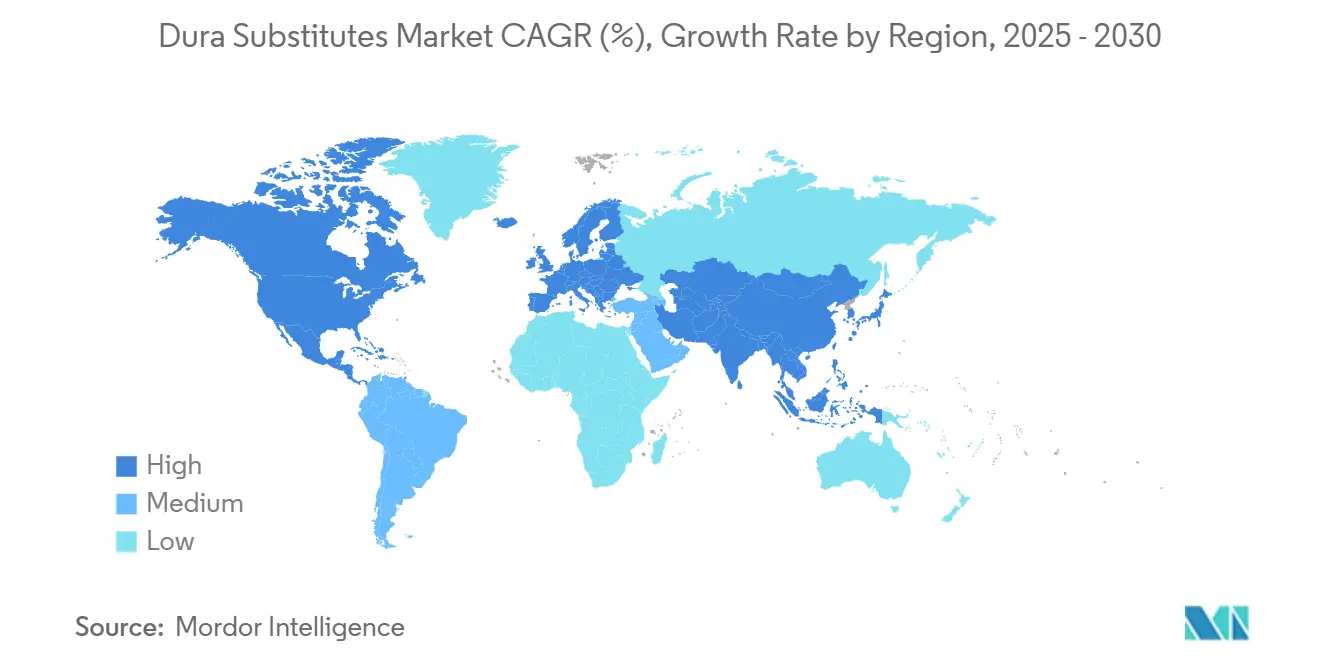

- Por geografia, a América do Norte comandou 38,6% do tamanho do mercado em 2024, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 7,6% até 2030.

Tendências e Perspectivas do Mercado Global de Substitutos de Dura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento Populacional e Aumento dos Procedimentos Neurocirúrgicos | +1.20% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Duraplastia Minimamente Invasiva | +0.80% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Incidência Crescente de Lesões Cerebrais Traumáticas Globalmente | +0.60% | Global, com maior impacto em países de baixa e média renda | Curto prazo (≤ 2 anos) |

| Aumento nas Aprovações Regulatórias e Lançamentos de Produtos | +0.40% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Substitutos de Dura Antimicrobianos e de Liberação de Fármacos | +0.30% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente Suporte de Reembolso para Biomateriais Regenerativos | +0.20% | América do Norte e mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Envelhecimento Populacional Impulsiona uma Demanda Neurocirúrgica Sem Precedentes

A proporção de residentes dos EUA com 65 anos ou mais atingirá 20% até 2030, uma mudança demográfica fortemente correlacionada com hemorragia subdural crônica e condições espinhais degenerativas que necessitam de reparo dural. As projeções do Medicare indicam expansão sustentada em procedimentos de instrumentação espinhal de nível único e multinível até 2050, com matrizes biológicas como o DuraGen à base de colágeno amplamente selecionadas para cobertura de defeitos.[1]John M. Rhee, "Projeções de Volume de Procedimentos de Instrumentação Espinhal de Nível Único e Multinível e Custos Associados para Pacientes do Medicare até 2050," Spine, pmc.ncbi.nlm.nih.gov A epidemiologia europeia espelha esses padrões, à medida que ressecções de meningiomas e clipagens de aneurismas em octogenários aumentam ano após ano. Em economias desenvolvidas, o mix médio de casos neurocirúrgicos está envelhecendo, elevando assim a demanda de base por substitutos de dura que se integram rapidamente ao tecido hospedeiro comprometido. Essas dinâmicas sustentam um crescimento de volume previsível no mercado de substitutos de dura e reforçam a importância estratégica de protocolos clínicos focados em geriatria.

Técnicas Minimamente Invasivas Revolucionam as Abordagens Cirúrgicas

A navegação robótica, os corredores endoscópicos e os retratores tubulares estão remodelando os requisitos de duraplastia. Os dados do Medicare mostram que os códigos de substitutos de dura espinhal sintética aumentaram 161,86% entre 2000 e 2021, à medida que os cirurgiões preferem materiais flexíveis e sem sutura que cabem em pequenas incisões.[2]Ahmed Jalal et al., "Tendências nas taxas de procedimentos e reembolso do Medicare para reparo de vazamento de LCR espinhal (2000–2021)," The Journal of Neurosurgery-Focus, thejns.org A plataforma de Robótica Ativa VELYS da Johnson & Johnson, aprovada em 2024, oferece orientação submilimétrica que reduz o tempo de corte do enxerto e suporta fechamento hermético rápido. Os cirurgiões relatam que matrizes totalmente sintéticas fabricadas a partir de poli(ácido láctico-co-glicólico) e poli-p-dioxanona resistem à manipulação sem desfiar, tornando-as adequadas para endoscopia espinhal e abordagens cranianas por orifício de fechadura. O impulso minimamente invasivo também está redirecionando as compras para almofadas pré-hidratadas, massas fluíveis e construtos anatomicamente correspondentes impressos em 3D que minimizam a carga de sutura. Coletivamente, esses avanços reforçam o poder de precificação premium para biomateriais diferenciados no mercado de substitutos de dura.

O Fardo Global de LCT Intensifica os Requisitos de Tratamento

O Estudo de Carga Global de Doenças registrou 20,84 milhões de novos casos de lesão cerebral traumática em 2021, com quedas como a principal causa entre adultos mais velhos. Nos Estados Unidos, a mortalidade por LCT ajustada por idade subiu para 24,6 por 100.000 em 2020, com pico na coorte de ≥85 anos.[3]Aditya Shah, "Tendências de Mortalidade por Lesões Cerebrais Traumáticas na População Adulta dos Estados Unidos: Uma Análise CDC WONDER de 1999 a 2020," BMC Public Health, bmcpublichealth.biomedcentral.com Essa epidemiologia alimenta evacuações de hematoma subdural crônico, craniectomias descompressivas e procedimentos de aumento dural em hospitais de cuidados terciários. Análises econômicas mostram gastos do Medicare de USD 37 milhões para operações relacionadas a LCT em 2021, grande parte dos quais é alocada a enxertos, selantes e mitigação de infecções. À medida que países de baixa e média renda ampliam redes de trauma, eles representam potencial adicional para substitutos sintéticos otimizados em custo, expandindo assim o mercado total alcançável de substitutos de dura.

A Inovação Regulatória Acelera o Desenvolvimento de Produtos

O FDA dos EUA aprovou mais dispositivos adjacentes à neurocirurgia em 2024 do que em qualquer ano anterior, incluindo estimulação cerebral profunda adaptativa, vasos de engenharia tecidual acelular e software de orientação espinhal. A aprovação da estimulação cerebral profunda durante o sono da Medtronic e o sistema espinhal CD Horizon ModuLeX exemplificam a polinização cruzada de tecnologias de neuromodulação, navegação e enxerto. No entanto, os fabricantes enfrentam Observações de Inspeção mais rigorosas, como destacado pela carta de advertência de dezembro de 2024 à Integra LifeSciences por desvios de esterilidade. Tal fiscalização incentiva o investimento proativo em validação de salas limpas e rastreabilidade de ponta a ponta, elevando em última análise a confiabilidade do produto e a confiança dos clínicos no mercado de substitutos de dura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Enxertos Biológicos | -0.70% | Global, particularmente mercados emergentes | Médio prazo (2-4 anos) |

| Vazamentos de LCR Pós-Operatórios e Riscos de Infecção Limitando a Adoção | -0.50% | Global | Longo prazo (≥ 4 anos) |

| Requisitos Regulatórios e de Evidências Clínicas Rigorosos | -0.30% | Global, mais rigoroso na América do Norte e UE | Médio prazo (2-4 anos) |

| Concorrência de Selantes e Adesivos Durais | -0.20% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos dos Enxertos Biológicos Restringem a Acessibilidade ao Mercado

Os xenoenxertos à base de colágeno têm preços de tabela até 3 vezes mais altos do que as malhas sintéticas, restringindo a adoção em sistemas sensíveis a custos, mesmo que séries clínicas relatem 0% de reações a corpos estranhos e 1,9% de incidência de infecção em 1,4 milhão de implantes. Agravando o desafio, o reembolso do Medicare para fechamento dural espinhal diminuiu 26,02% entre 2000 e 2021, apesar do crescimento nas contagens de procedimentos. Hospitais na América Latina e no Sudeste Asiático frequentemente substituem filmes de poliuretano de menor custo ou fáscia autóloga para gerenciar limites orçamentários. A pressão de preços está, portanto, levando os fornecedores a otimizar a fabricação, escalar linhas de impressão 3D e agrupar enxertos com selantes para entregar valor econômico — passos que podem atenuar o impacto negativo, mas que ainda representam um obstáculo tangível para a expansão do mercado de substitutos de dura.

As Complicações de Vazamento de LCR Impulsionam Abordagens Cirúrgicas Conservadoras

Coortes de craniotomia retrossigmoide revelam taxas de vazamento de LCR de até 31%, uma estatística que reforça a necessidade de técnicas de fechamento hermético e camadas secundárias de selante. Embora os remendos de selante dural reduzam o vazamento em relação ao reparo apenas com sutura, as taxas de infecção permanecem inalteradas, sublinhando a cautela do cirurgião ao selecionar materiais estranhos. Ensaios prospectivos de cimento de hidroxiapatita e remendos de nanofibras continuam a mostrar promessa, mas ainda não alcançaram ampla cobertura de reembolso. Até que evidências multicêntricas randomizadas amadureçam, alguns cirurgiões recorrerão à fáscia autoenxertada ou ao fechamento centrado em sutura, diluindo ligeiramente o volume potencial no mercado de substitutos de dura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Os Biológicos Ancoram o Mercado enquanto o Impulso Sintético Cresce

As matrizes biológicas asseguraram 64,8% da participação do mercado de substitutos de dura em 2024, impulsionadas por mais de 1 milhão de implantações bem-sucedidas e décadas de validação revisada por pares. Essa dominância deriva da integração tecidual previsível, baixa imunogenicidade e familiaridade do cirurgião. A coorte sintética, no entanto, está crescendo a um CAGR de 6,8% de 2025 a 2030, à medida que a ciência dos polímeros oferece maior resistência à tração e controle mais rigoroso da porosidade. Os primeiros adotantes citam fibras mecanicamente robustas e pontos de preço favoráveis como razões para a mudança, particularmente na fusão espinhal, onde linhas longas de sutura aumentam o tempo operatório. Ao longo do período de perspectiva, os biológicos reterão a primazia na reconstrução craniana complexa, mas os sintéticos compostos que incorporam agentes antimicrobianos devem reduzir a diferença, diversificando progressivamente a receita dos fornecedores no mercado de substitutos de dura.

O impulso na classe sintética é liderado pelo Cerafix, um andaime totalmente sintético combinando poli(ácido láctico-co-glicólico) e poli-p-dioxanona que exibe resistência superior ao arrancamento durante o fechamento hermético. Os xenoenxertos permanecem o principal recurso biológico, dadas suas cadeias de suprimento confiáveis e matrizes de colágeno padronizadas, enquanto os aloenxertos atendem a solicitações de nicho para histologia correspondente em cirurgia extensa da base do crânio. A fáscia lata autoenxertada permanece uma opção onde o custo do material ou o risco de infecção supera o tempo operatório incremental. No geral, a flexibilidade de preços e os avanços na esterilização garantem que ambas as classes de materiais coexistam, sustentando uma escolha durável do comprador no mercado de substitutos de dura.

Por Configuração do Produto: Folhas de Sobreposição Estabelecidas Enfrentam a Personalização por Impressão 3D

As folhas de sobreposição capturaram 46,2% do tamanho do mercado de substitutos de dura em 2024, graças à ampla disponibilidade em salas de cirurgia, colocação direta de suturas e compatibilidade com indicações cranianas e espinhais. Os cirurgiões valorizam seu manuseio previsível ao reconstruir defeitos de formato oval padrão encontrados em ressecções de tumores e laminectomias. Os enxertos personalizados impressos em 3D, embora incipientes, estão escalando a um CAGR de 8,5% e prometem para defeitos irregulares em cirurgia da base do crânio, cisto sacral e deformidade pediátrica. A mudança está alinhada com a transição mais ampla em direção a implantes específicos para o paciente, facilitada por imagens intraoperatórias de alta resolução e plataformas de fabricação aditiva.

Os hidrogéis fluíveis e os plugues à base de selante de fibrina permanecem preferidos para corredores estreitos onde a manipulação de folhas é impraticável. Os remendos suturáveis com ilhós pré-fabricados continuam a servir procedimentos da fossa posterior, onde picos de pressão intracraniana exigem fixação extra. Ao longo da janela de previsão, kits híbridos que combinam fluíveis pré-medidos com malha de reforço provavelmente aparecerão, ampliando o arsenal do cirurgião e sustentando receita diversificada no mercado de substitutos de dura.

Por Aplicação: A Supremacia Craniana Encontra a Aceleração Espinhal

A cirurgia craniana representou 58,5% do tamanho do mercado de substitutos de dura em 2024, refletindo altos volumes de clipagem de aneurismas, excisão de meningiomas e descompressão traumática. O perfil etário dos pacientes com tumor intracraniano, combinado com triagem mais ampla por ressonância magnética, perpetua uma demanda craniana constante. As indicações espinhais estão projetadas para expandir mais rapidamente, crescendo a um CAGR de 5,2%, à medida que a doença degenerativa do disco e as descompressões minimamente invasivas proliferam. As técnicas endoscópicas espinhais dependem de enxertos flexíveis que podem ser enrolados e entregues por portas de 8 mm, características que favorecem os sintéticos mais recentes.

As aplicações de otorrinolaringologia, incluindo a ressecção de schwannoma vestibular, usam retalhos vasculares finos suplementados por pequenos remendos de enxerto para evitar rinorreia de LCR, formando um segmento secundário, mas crescente. As reconstruções de nervos periféricos e extremidades traumáticas aproveitam tamanhos menores de enxerto, mas contribuem com volume incremental. No geral, as vias clínicas diversificadas protegem o crescimento de base no mercado de substitutos de dura, enquanto permitem que os fornecedores precifiquem taticamente em diferentes níveis de indicação.

Por Usuário Final: Os Hospitais Retêm a Primazia enquanto os Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais geraram 72,4% da receita em 2024, porque casos cranianos complexos e fusões espinhais multinível necessitam de imagens avançadas, monitoramento intensivo e equipes multidisciplinares. No entanto, os centros cirúrgicos ambulatoriais estão registrando a expansão mais rápida, a um CAGR de 4,1%, à medida que as seguradoras direcionam descompressões lombares e microdiscectomias adequadas para locais ambulatoriais de menor custo. Foraminotomias lombares endoscópicas bem-sucedidas em octogenários demonstram o envelope de segurança dos programas neuro-ortopédicos em centros cirúrgicos ambulatoriais, um desenvolvimento que redistribui os canais de aquisição.

Os centros neurocirúrgicos especializados estão ganhando visibilidade para evacuação de hematoma subdural, suporte de radiocirurgia e correção de craniossinostose pediátrica. Essas instalações focadas adotam compras em pacote para enxertos, selantes e hemostáticos para suportar estoques enxutos, persuadindo os fabricantes a criar pacotes de preços baseados em valor. Essa diversificação entre ambientes de cuidado garante demanda recorrente e equilíbrio competitivo no mercado de substitutos de dura.

Análise Geográfica

A América do Norte controlou 38,6% do tamanho do mercado de substitutos de dura em 2024, sustentada por alta densidade de procedimentos, reembolso favorável e relacionamentos consolidados com fornecedores. O envelhecimento dos baby boomers impulsiona cargas de casos cranianos e espinhais consistentes, enquanto os centros acadêmicos aceleram a adoção de protocolos de matrizes de liberação de fármacos. No entanto, a redução dos pagamentos do Medicare está incentivando compras em volume e comitês de análise de valor a examinar enxertos biológicos premium, apresentando pressão de preço unitário para fornecedores estabelecidos.

A Europa sustenta uma adoção madura por meio de sociedades neurocirúrgicas estabelecidas e rigorosos processos de marcação CE. Os hospitais alemães e escandinavos especialmente preferem tapetes de colágeno xenoenxertado para reconstrução da base do crânio, citando longos registros de segurança. As restrições orçamentárias, no entanto, fomentam o uso piloto de filmes de poliuretano de baixo custo nos sistemas do sul da Europa, uma dinâmica que pode ampliar a segmentação de preços no mercado de substitutos de dura.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 7,6% entre 2025 e 2030. O plano China Saudável 2030 e as aprovações aceleradas de dispositivos elevaram as estratégias de fabricação local e substituição de importações. Os hospitais públicos nas cidades de Nível 1 agora incorporam placas cranianas personalizadas impressas em 3D e remendos de dura correspondentes em vias de trauma. As nações da ASEAN, impulsionadas pelo investimento de capital privado em centros terciários, estão abrindo oportunidades de licitação para malhas sintéticas de preço médio que equilibram custo e desempenho. A América Latina e o Oriente Médio e África ficam atrás na adoção, mas representam potencial de longo prazo à medida que os programas de residência em neurocirurgia e os sistemas de transporte de emergência se modernizam.

Cenário Competitivo

O mercado de substitutos de dura exibe concentração moderada, com os cinco principais fornecedores controlando cerca de 55% da receita global. Integra LifeSciences, Medtronic e B. Braun ancoram o portfólio biológico, enquanto a DePuy Synthes da Johnson & Johnson e a Stryker visam a inovação sintética e a integração de robótica. A aquisição da Acclarent pela Integra em 2024 adicionou exposição em otorrinolaringologia no valor de USD 1 bilhão, diversificando seu fluxo de enxertos em procedimentos da base do crânio. A desinvestimento planejado da Stryker de sua franquia de implantes espinhais nos EUA para a Viscogliosi Brothers criará a VB Spine, uma entidade focada em canais com acesso exclusivo ao Mako Spine e à orientação Copilot, potencialmente remodelando os alinhamentos de aquisição em 2026.

Os ventos contrários regulatórios permanecem uma variável estratégica imprevisível. A advertência do FDA de dezembro de 2024 à Integra catalisou a remediação interna e abriu oportunidades de contrato para concorrentes que cumprem as cláusulas de esterilização ISO 13485:2016. Enquanto isso, a Medtronic aproveita painéis de resultados relatados por pacientes orientados por inteligência artificial para agrupar análises de dados pós-operatórios com seus kits de enxerto e hardware, diferenciando-se pelo valor longitudinal. Entrantes menores estão buscando indicações órfãs e revestimentos antimicrobianos para capturar unidades de terapia intensiva neurológica. Coletivamente, essas manobras indicam um mercado onde a amplitude tecnológica e a resiliência regulatória pesam tanto quanto o preço na conquista de participação.

Líderes do Setor de Substitutos de Dura

Integra LifeSciences Holdings Corp.

Medtronic plc

Stryker Corp.

B. Braun Melsungen AG

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Integra LifeSciences amplia seu portfólio com o DuraGen Plus Square 2, uma matriz à base de colágeno distribuída pela McKesson que se adapta a superfícies neurais curvas, forma uma barreira hermética contra o líquido cefalorraquidiano e se reabsorve gradualmente sem necessidade de suturas.

- Abril de 2025: A Elutia confirmou que seu enxerto biológico EluPro será apresentado no HRS 2025. O material está se posicionando como uma opção de próxima geração que enfatiza a integração biológica para reparo dural confiável em casos cranianos e espinhais.

- Fevereiro de 2025: A Integra LifeSciences publicou uma análise revisada por pares mostrando que o DuraSeal reduz os custos gerais de tratamento em comparação com a cola de fibrina tradicional, ao reduzir os vazamentos de líquido cefalorraquidiano pós-operatórios.

Escopo do Relatório Global do Mercado de Substitutos de Dura

| Biológico | Xenoenxerto |

| Aloenxerto | |

| Autoenxerto | |

| Sintético | ePTFE |

| Poliuretano | |

| Outros Polímeros |

| Sobreposição (folha) |

| Suturável (remendo) |

| Fluível / À base de selante de fibrina |

| Enxertos personalizados impressos em 3D |

| Cirurgia Craniana |

| Cirurgia Espinhal |

| Outros (Otorrinolaringologia, Trauma, Nervo Periférico) |

| Hospitais |

| Centros Neurocirúrgicos Especializados |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Biológico | Xenoenxerto |

| Aloenxerto | ||

| Autoenxerto | ||

| Sintético | ePTFE | |

| Poliuretano | ||

| Outros Polímeros | ||

| Por Configuração do Produto | Sobreposição (folha) | |

| Suturável (remendo) | ||

| Fluível / À base de selante de fibrina | ||

| Enxertos personalizados impressos em 3D | ||

| Por Aplicação | Cirurgia Craniana | |

| Cirurgia Espinhal | ||

| Outros (Otorrinolaringologia, Trauma, Nervo Periférico) | ||

| Por Usuário Final | Hospitais | |

| Centros Neurocirúrgicos Especializados | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual da demanda por enxertos de dura e com que rapidez está crescendo?

A demanda foi de USD 212,8 milhões em 2025 e está projetada para subir para USD 260,1 milhões até 2030, refletindo um CAGR de 4,4%.

Qual classe de material — biológico ou sintético — representa a maior participação no uso de enxertos de dura hoje?

As matrizes biológicas à base de colágeno lideram com 64,8% de participação, graças a longos registros clínicos e forte familiaridade dos cirurgiões.

Com que rapidez os substitutos de dura personalizados impressos em 3D devem se expandir nos próximos cinco anos?

Os enxertos personalizados impressos em 3D mostram a adoção mais rápida, avançando a um CAGR estimado de 8,5% até 2030, à medida que os fluxos de trabalho de imagem para implante amadurecem.

Por que a Ásia-Pacífico é vista como o território de crescimento mais promissor para os fornecedores de enxertos de dura?

Expansões hospitalares, aumento da capacidade neurocirúrgica e reformas de registro de dispositivos favoráveis estão impulsionando um CAGR de 7,6% na região até 2030.

Qual fator é atualmente a maior barreira de custo para uma adoção mais ampla de substitutos de dura biológicos?

A precificação premium — frequentemente três vezes mais alta do que as malhas sintéticas — permanece o principal obstáculo, especialmente para hospitais com restrições orçamentárias.

Como as técnicas robóticas e minimamente invasivas estão influenciando as estratégias de desenvolvimento de produtos?

Essas abordagens favorecem enxertos finos, dobráveis e sem sutura que podem ser entregues por pequenas portas, levando os fornecedores a desenvolver materiais sintéticos e híbridos mais resistentes, porém mais flexíveis.

Página atualizada pela última vez em: