Tamanho e Participação do Mercado de gRNA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

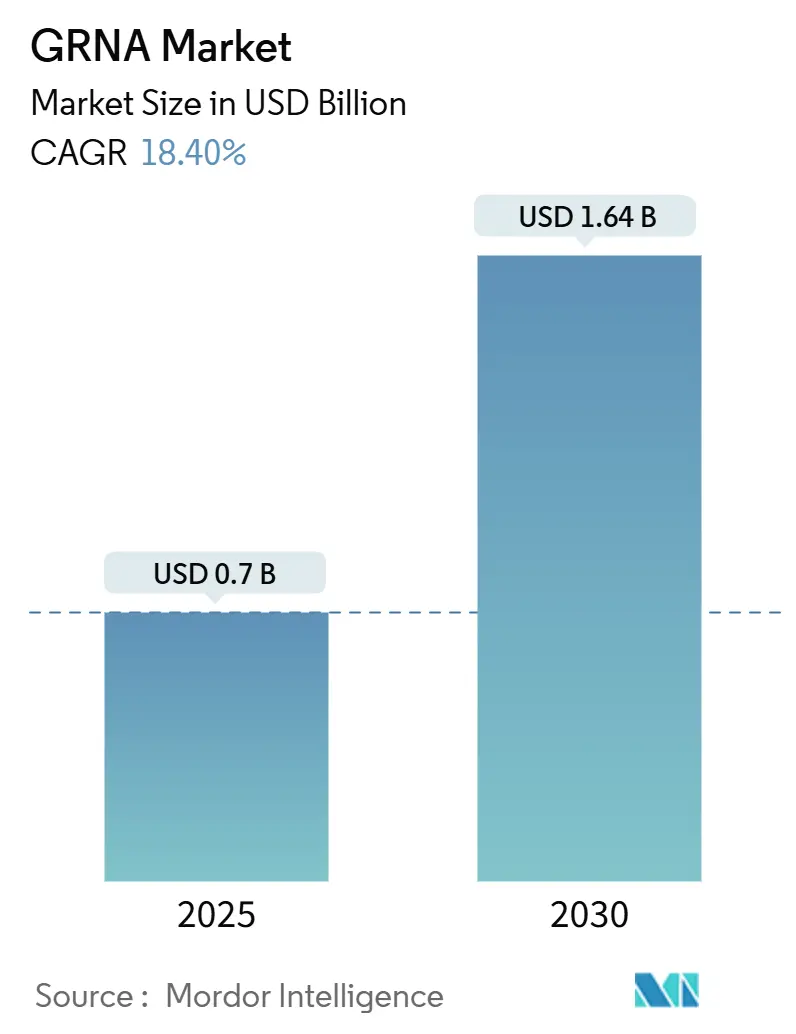

| Tamanho do Mercado (2025) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de gRNA por Mordor Intelligence

O tamanho do mercado de gRNA atingiu USD 0,70 bilhão em 2025 e está projetado para alcançar USD 1,64 bilhão até 2030, implicando uma CAGR de 18,4% que mantém o segmento à frente da maioria dos outros insumos de engenharia genômica em crescimento absoluto e velocidade. A transição de reagente de bancada para componente de grau clínico acelerou após a FDA aprovar o Casgevy, a primeira terapia CRISPR, em dezembro de 2023, validando o valor terapêutico do RNA guia e estimulando designações regulatórias subsequentes que fomentam novos ciclos de aquisição no mercado de gRNA. Algoritmos de design sintético impulsionados por aprendizado de máquina, custos decrescentes de síntese personalizada e química enzimática independente de molde estão reforçando economias de escala que ampliam a base de clientes em descoberta, diagnóstico e manufatura. Ao mesmo tempo, litígios de patentes, restrições no fornecimento de matérias-primas e a intensidade de capital da produção em BPF injetam complexidade operacional que molda as avaliações de risco dos investidores que alocam capital no mercado de gRNA. A vantagem inicial da América do Norte em aceitação regulatória a mantém na vanguarda, mas a rápida liberalização na Ásia-Pacífico está reequilibrando o mercado global de gRNA à medida que programas chineses, japoneses e indianos expandem rodadas piloto de manufatura e registros clínicos.

Principais Conclusões do Relatório

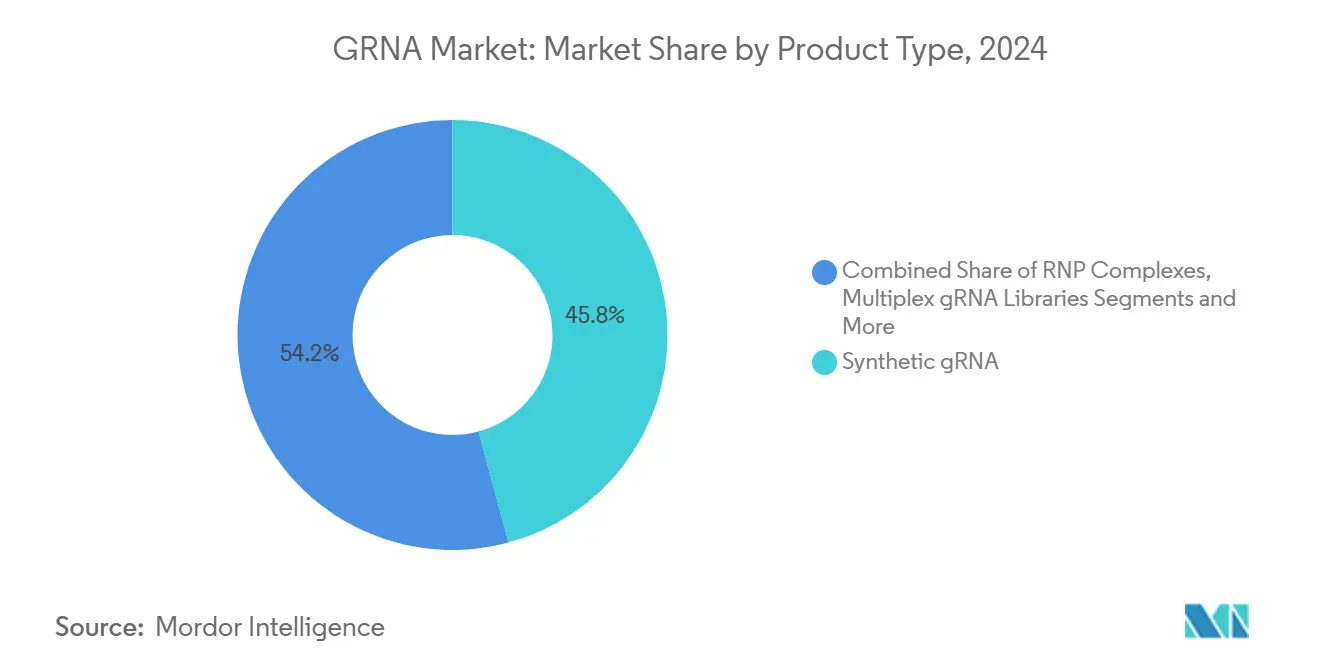

- Por tipo de produto, os guias sintéticos detinham 45,8% da participação do mercado de gRNA em 2024, enquanto as bibliotecas multiplex de gRNA estão projetadas para avançar a uma CAGR de 17,7% até 2030.

- Por aplicação, a edição genômica representou 52,8% do tamanho do mercado de gRNA em 2024 e a terapia celular e gênica deve registrar uma CAGR de 27,4% até 2030.

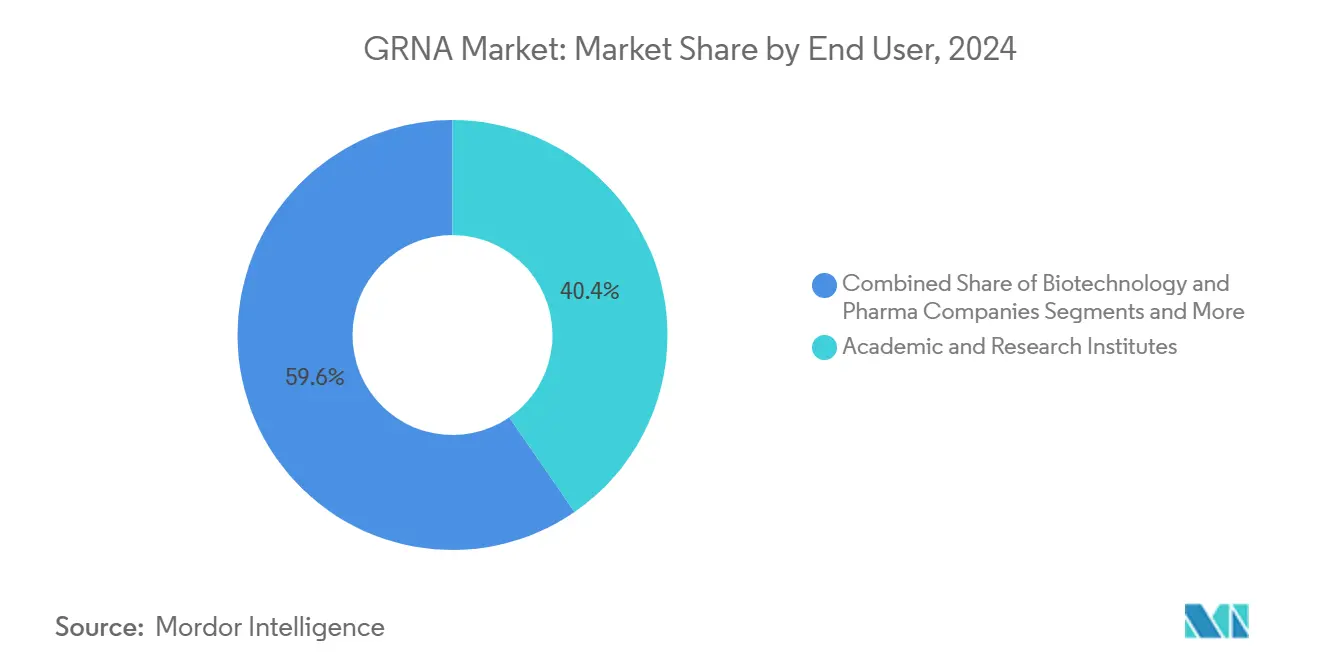

- Por usuário final, institutos acadêmicos e de pesquisa comandaram 40,4% da participação do mercado de gRNA em 2024; empresas biofarmacêuticas estão posicionadas para crescer a uma CAGR de 19,0% até 2030.

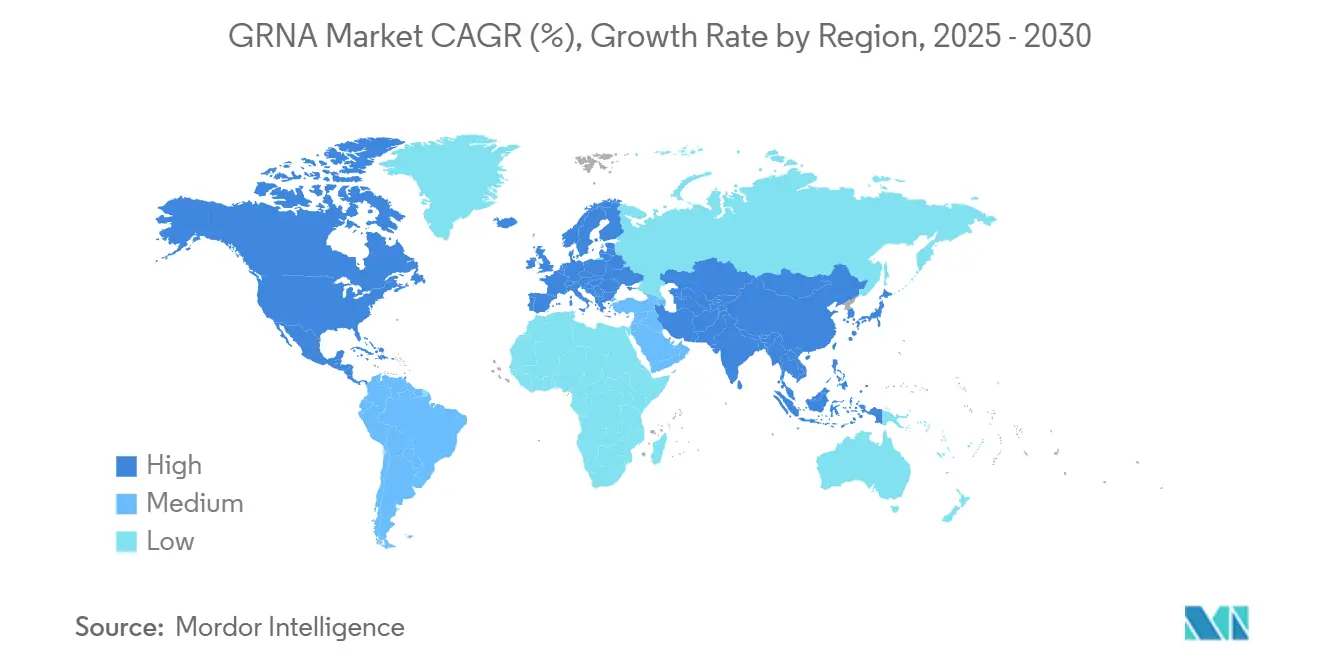

- Por geografia, a América do Norte capturou 48,5% da participação de receita do mercado de gRNA em 2024, enquanto a Ásia-Pacífico está prevista para registrar uma CAGR de 18,6% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de gRNA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no Pipeline de Terapêuticas Baseadas em CRISPR | +4.20% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Queda nos Custos e no Prazo de Entrega para Síntese Personalizada de gRNA | +3.80% | Global, com centros de manufatura nos EUA, Europa e Ásia | Curto prazo (≤ 2 anos) |

| Expansão do Financiamento para Pesquisa em Engenharia Genômica | +3.10% | América do Norte e UE como núcleo, com expansão para APAC | Médio prazo (2-4 anos) |

| Uso Crescente de Biotecnologia Agrícola | +2.90% | Global, com ganhos iniciais nos EUA, Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Plataformas de Design de gRNA Baseadas em IA Aumentam a Eficiência no Alvo | +2.70% | Global, concentrado em regiões tecnologicamente avançadas | Curto prazo (≤ 2 anos) |

| gRNAs Quimicamente Modificados Permitem Entrega In Vivo Além do Fígado | +1.80% | Global, com foco clínico na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Pipeline de Terapêuticas Baseadas em CRISPR

Mais de 85 ensaios clínicos ativos de CRISPR abrangem agora oncologia, doenças raras do sangue e doenças metabólicas, cada um demandando materiais de alta pureza do mercado de gRNA.[1]Tao Ruiyu et al., "Aprimorando a Terapia com Células CAR-T com CRISPR," frontiersin.orgA orientação abrangente da FDA para produtos de edição genética agiliza a revisão pré-IND, encorajando grupos biofarmacêuticos como Vertex e Regeneron a firmar acordos de fornecimento mestre plurianuais para guias de grau BPF. Evidências iniciais de respostas completas em contextos de tumores sólidos ressaltam a escala das ambições clínicas que demandarão lotes de produção maiores do mercado de gRNA. A amplitude do pipeline também se estende a abordagens de edição primária e edição de bases que dependem de construtos de RNA mais longos, elevando os níveis de consumo por dose. A cascata terapêutica, portanto, mantém o mercado de gRNA em uma trajetória de demanda crescente ao longo dos anos de previsão.

Queda nos Custos e no Prazo de Entrega para Síntese Personalizada de gRNA

A química enzimática independente de molde agora duplica os comprimentos de oligonucleotídeos alcançáveis enquanto elimina solventes perigosos, comprimindo os prazos de entrega de semanas para meros dias. A instalação BPF de 1.672 m² da Synthego, inaugurada em abril de 2025, ilustra a onda de automação que está varrendo o mercado de gRNA, embora a reestruturação subsequente destaque o ônus de capital de manter a conformidade. Ajustes no arcabouço 3TC aumentam a estabilidade do transcrito, permitindo que desenvolvedores terapêuticos reduzam os níveis de dose sem sacrificar a eficácia, o que estimula pedidos subsequentes de sequências otimizadas.[2]Y.C.J. Chey et al., "Edição Gênica Ótima Mediada por SpCas9 e SaCas9 pelo Aprimoramento dos Níveis de Transcrição de gRNA por meio da Redução do Trecho Poli-T do Arcabouço," BMC Genomics, biomedcentral.com Esses avanços estendem o poder de compra além das grandes farmacêuticas para empreendimentos de biotecnologia de médio porte, ampliando o mercado total endereçável de gRNA.

Expansão do Financiamento para Pesquisa em Engenharia Genômica

Consórcios público-privados como o programa Beacon da Danaher e do Instituto de Genômica Inovadora ancoram subsídios de longo prazo que traduzem descobertas de bancada em ativos de pipeline, garantindo uma demanda laboratorial constante no mercado de gRNA. Mesmo com a queda do capital de risco em 2024, os fundos do NIH e da UE preencheram lacunas orçamentárias, mantendo o impulso em triagens exploratórias que dependem de bibliotecas de alta diversidade. O renovado arcabouço ético da China após o escândalo dos "bebês CRISPR" desbloqueou orçamentos provinciais para projetos de edição agrícola e médica, ampliando a participação da Ásia-Pacífico no mercado de gRNA. Em todas as regiões, orientações esclarecidas minimizam o atraso administrativo, acelerando os cronogramas de desembolso de subsídios e sustentando o fluxo de reagentes.

Uso Crescente de Biotecnologia Agrícola

As regras SECURE revisadas do USDA deslocam o foco regulatório para as características do produto, permitindo que culturas editadas geneticamente contornem os obstáculos de rotulagem no estilo OGM e ampliando a demanda por reagentes específicos para plantas no mercado de gRNA. Introduções comerciais — tomates com sabor aprimorado, milho biofortificado e mostarda resistente a doenças — demonstram a tolerância do consumidor, o que motiva produtores de sementes a encomendar pools de guias em escala de quilograma. Índia, Nigéria e Brasil agora reconhecem critérios científicos semelhantes, diversificando geograficamente o mercado de gRNA para aplicações de agrotecnologia. Mais de 1.000 patentes de agricultura CRISPR foram depositadas, consolidando a defensabilidade da propriedade intelectual e incentivando preços premium para guias proprietários de edição vegetal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos Fora do Alvo e Preocupações com Segurança | -2.80% | Global, com maior escrutínio na UE e no Japão | Curto prazo (≤ 2 anos) |

| Cenário Complexo de Propriedade Intelectual | -2.10% | Global, com litígios concentrados nos EUA e na UE | Médio prazo (2-4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos para Matérias-Primas de RNA Sintético | -1.60% | Global, com riscos de concentração na manufatura | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória para Liberação de Culturas Editadas por CRISPR | -1.30% | Núcleo na UE, com efeitos secundários globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Fora do Alvo e Preocupações com Segurança

Arcabouços de RNA estendidos e variantes de Cas de alta fidelidade reduzem edições não intencionais, mas os reguladores agora exigem ensaios de detecção multiplataforma, adicionando custos e encargos de tempo para os entrantes no mercado de gRNA. Ferramentas baseadas em IA como o DeepCRISPR refinam o design de sequências, mas ainda precisam de validação clínica em diversos contextos genômicos, prolongando os períodos de bloqueio para especificações de materiais.[3]Ruiyu Tao et al., "Revolucionando o Tratamento do Câncer: Aprimorando a Terapia com Células CAR-T com a Tecnologia de Edição Genética CRISPR/Cas9," Frontiers in Immunology, frontiersin.orgTanto a EMA quanto a FDA esperam avaliações ortogonais fora do alvo, o que estende os cronogramas pré-clínicos e força a redundância nos ciclos de redesign de guias. Essas etapas adicionais retardam a vantagem do pioneiro, amortecendo temporariamente o crescimento no mercado de gRNA.

Cenário Complexo de Propriedade Intelectual

A remessa federal da disputa entre a Universidade da Califórnia e o Broad Institute reabre reivindicações fundamentais, elevando os honorários legais e os royalties vinculados a motivos de sequência-chave usados em todo o mercado de gRNA. As patentes sobrepostas excedem 11.000 em todo o mundo, complicando as análises de liberdade de operação para os recém-chegados. Modelos de licenciamento que se abrem após os períodos de exclusividade, embora progressivos, ainda exigem direitos duplos em muitas jurisdições, elevando as barreiras. A decisão dos laureados com o Nobel de cancelar certas patentes europeias introduz incerteza adicional que pode paralisar os cronogramas de comercialização regional. O labirinto jurídico, portanto, exerce um arrasto mensurável na CAGR do mercado de gRNA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Guias Sintéticos Estendem sua Liderança em Meio às Demandas de Qualidade

Os formatos sintéticos representaram 45,8% do mercado de gRNA em 2024 porque o alinhamento com BPF, a consistência de lotes e as tolerâncias de comprimento rigorosas atendem às expectativas regulatórias. As bibliotecas multiplex registram a CAGR mais rápida de 17,7%, espelhando a demanda farmacêutica por triagens de nocaute em pool que descobrem vias farmacologicamente exploráveis. Os complexos RNP que oferecem pré-montagem de Cas-RNA ganham preferência em fluxos de trabalho de terapia celular ex vivo, onde a breve exposição celular mitiga a genotoxicidade. Os guias de transcrição in vitro permanecem populares para pesquisas de baixo orçamento, mas muita heterogeneidade e contaminantes residuais de molde limitam a penetração em ensaios regulamentados. A síntese enzimática elimina os fluxos de resíduos de fosforamidita, posicionando-se como um desafiante mais ecológico que poderia atrair pedidos futuros de compradores de alto volume no mercado de gRNA.

Ajustes químicos de segunda geração estendem a meia-vida in vivo, libertando as doses sistêmicas das restrições hepáticas e ampliando os casos de uso terapêutico, o que aumenta o tamanho do mercado de gRNA vinculado a distúrbios não hepáticos. Os construtos codificados em plasmídeo atendem à criação de linhagens celulares de nicho, mas raramente escalam para volumes comerciais. O colapso do fornecedor exclusivo Synthego e a aquisição de seus ativos pela EditCo Bio ilustram as forças de consolidação que provavelmente alterarão os registros de fornecedores no mercado de gRNA.

Por Aplicação: Edição Genômica Mantém a Primazia Enquanto a Terapia Celular Acelera

A edição genômica preservou 52,8% de participação do tamanho do mercado de gRNA em 2024 com base na solidez dos protocolos laboratoriais padronizados, abundante software de design e currículos acadêmicos consolidados. As linhas de terapia celular e gênica, no entanto, registram uma CAGR de 27,4%, impulsionadas pelas projeções da FDA de 10 a 20 aprovações anuais até meados da década. Cada produto autólogo consome guias de grau clínico na faixa de miligramas, inflacionando a contribuição de receita por paciente.

Ensaios de diagnóstico usando Cas13a exploram a clivagem colateral para detecção de vírus sem amplificação, criando um subsegmento de saúde que depende de formulações de guias estáveis à temperatura ambiente. A biotecnologia agrícola, apoiada por regulamentações focadas em características, fomenta a demanda de longo prazo por pools de guias em escala de quilograma. As triagens de genômica funcional, respaldadas pelo sequenciamento de próxima geração, sustentam alta rotatividade de bibliotecas em unidades de descoberta farmacêutica. Plataformas de IA que refinam iterativamente a eficiência dos guias alimentam um ciclo de dados que cimenta a fidelidade dos fornecedores no mercado de gRNA.

Por Usuário Final: Centros Acadêmicos Ancoram o Volume Enquanto a Biofarmacêutica Impulsiona a Margem

As instituições acadêmicas detinham 40,4% da participação do mercado de gRNA em 2024, refletindo ciclos de compra impulsionados por subsídios e instalações de recursos compartilhados. As entidades biofarmacêuticas, embora menores em número de transações, registram a CAGR mais forte de 19,0% devido às compras de alto valor de guias validados por BPF para ensaios clínicos. As OPCs fazem a ponte entre descoberta e desenvolvimento ao oferecer pacotes de design até dose, atraindo startups apoiadas por capital de risco que carecem de expertise interna. Os laboratórios hospitalares começam a adotar diagnósticos CRISPR, semeando futuras aquisições. As empresas agroindustriais fazem pedidos em massa para edição de linhagens de sementes, reduzindo o custo por unidade, mas impulsionando o volume geral do mercado de gRNA.

Análise Geográfica

A América do Norte capturou 48,5% do mercado de gRNA em 2024, sustentada pela validação da FDA, subsídios federais e densos clusters de biotecnologia em Boston e na Área da Baía. Mais de 200 empresas norte-americanas operam em edição genética, criando uma robusta lista de clientes domésticos para fornecedores de guias. A clareza regulatória do Canadá na agricultura adiciona volumes incrementais para guias focados em culturas.

A Ásia-Pacífico registra a CAGR mais rápida de 18,6% à medida que os reguladores chineses, japoneses e indianos adotam estruturas baseadas em ciência que distinguem a edição genética da transgênese. Subsídios provinciais chineses financiam novos parques industriais de CRISPR, enquanto a decisão do Tribunal Superior de Propriedade Intelectual do Japão em julho de 2025 influencia o comportamento de licenciamento local. A Índia alinha as avaliações de biossegurança com os precedentes dos EUA, facilitando as linhas de importação e incentivando instalações multinacionais.

A Europa permanece um nó considerável, mas de crescimento mais lento, no mercado de gRNA. A reintegração das reivindicações do Broad pelo Escritório Europeu de Patentes em março de 2024 esclareceu a liberdade de operação, impulsionando alguns programas hesitantes. A posição pró-NGT do Parlamento Europeu sinaliza uma abordagem mais leve para aprovações de plantas, embora as especificidades dos estados-membros ainda imponham atrasos administrativos. A Suíça e o Reino Unido aproveitam regimes independentes para agilizar a manufatura de grau clínico, oferecendo gateways alternativos para o mercado europeu de gRNA.

Cenário Competitivo

O mercado de gRNA é moderadamente fragmentado, com os cinco principais fornecedores estimados para controlar cerca de 40% do fornecimento global. Grandes conglomerados como Danaher e Thermo Fisher aproveitam portfólios integrados para agrupar software de design, reagentes e análises, exercendo pressão de preços sobre empresas de médio porte. O pedido de recuperação judicial da Synthego em maio de 2025 ressalta a intensidade de capital das instalações de RNA independentes e sinaliza uma onda de consolidação à medida que estratégicos com recursos financeiros adquirem ativos em dificuldades.

As colaborações estratégicas moldam a diferenciação: Regeneron e Mammoth co-desenvolvem sistemas de nuclease ultracompactos vinculados a acordos exclusivos de fornecimento de guias que consolidam carteiras de pedidos recorrentes. Intellia e ReCode combinam química de edição com vetores de entrega, incorporando sequências de guias em contratos específicos de ativos. A complexidade de patentes favorece os incumbentes com amplos portfólios de PI; a licença de USD 50 milhões da Vertex com a Editas exemplifica os gastos preventivos com liberdade de operação. Os fornecedores agrícolas, menos onerados pelas restrições de BPF clínico, competem em liderança de custos e expertise em germoplasma específico de região, mantendo uma lista diversificada de fornecedores no segmento de menor margem do mercado de gRNA.

As expectativas de conformidade agora incluem alinhamento com a nova orientação preliminar da FDA sobre segurança cibernética para bancos de dados de sequências, forçando os fornecedores a fortalecer suas infraestruturas de TI. As empresas que integram portais de design baseados em IA observam maior retenção de clientes porque os dados de desempenho retroalimentam ofertas aprimoradas, um diferencial que cria fidelização no mercado de gRNA. Os fabricantes regionais na América Latina e na África mantêm portfólios de culturas localizados, equilibrando a maré global em direção à consolidação.

Líderes do Setor de gRNA

Thermo Fisher Scientific

Danaher Corp.

Merck KGaA

Synthego Corporation

Agilent Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A BioSpring compartilhou seus planos para construir um dos maiores complexos de manufatura de RNA do mundo. Esta instalação produzirá RNAs guia de grau farmacêutico e outros oligonucleotídeos terapêuticos.

- Abril de 2025: A AIRNA captou USD 155 milhões em uma rodada de financiamento Série B. Este investimento ajudará a avançar seu principal terapêutico de RNA (ATTD) por ensaios de fase intermediária e expandir seu pipeline de terapias habilitadas por RNA guia.

- Fevereiro de 2025: A Agilent Technologies anunciou um investimento de USD 725 milhões para expandir suas instalações nos EUA e na Europa para ácidos nucleicos de grau terapêutico. A empresa identificou especificamente os RNAs guia CRISPR como uma saída prioritária.

Escopo do Relatório Global do Mercado de gRNA

| gRNA Sintético |

| gRNA Transcrito In Vitro |

| Construtos de gRNA Codificados em Plasmídeo |

| Complexos RNP (gRNA + Cas) |

| Bibliotecas Multiplex de gRNA |

| Edição Genômica |

| Triagens de Genômica Funcional |

| Diagnósticos |

| Terapia Celular e Gênica |

| Biotecnologia Agrícola |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Biotecnologia e Farmacêuticas |

| Organizações de Pesquisa por Contrato (OPCs) |

| Hospitais e Laboratórios de Diagnóstico |

| Empresas Agroindustriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | gRNA Sintético | |

| gRNA Transcrito In Vitro | ||

| Construtos de gRNA Codificados em Plasmídeo | ||

| Complexos RNP (gRNA + Cas) | ||

| Bibliotecas Multiplex de gRNA | ||

| Por Aplicação | Edição Genômica | |

| Triagens de Genômica Funcional | ||

| Diagnósticos | ||

| Terapia Celular e Gênica | ||

| Biotecnologia Agrícola | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas de Biotecnologia e Farmacêuticas | ||

| Organizações de Pesquisa por Contrato (OPCs) | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Empresas Agroindustriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de gRNA está se expandindo?

A receita está crescendo a uma CAGR de 18,4% de 2025 a 2030, atingindo USD 1,64 bilhão.

Qual tipo de produto lidera o mercado de gRNA atual?

Os guias sintéticos detêm 45,8% de participação porque sua consistência de lotes se alinha com os requisitos de BPF.

Por que as bibliotecas multiplex de gRNA têm alta demanda?

As equipes de descoberta farmacêutica as utilizam para triagens de função gênica em pool, impulsionando uma CAGR de 17,7%.

Qual é a região de crescimento mais rápido?

A Ásia-Pacífico está definida para crescer a uma CAGR de 18,6% à medida que China, Japão e Índia liberalizam as regras de edição genética.

Como as disputas de patentes influenciam os preços do gRNA?

O litígio em andamento entre UC e Broad eleva os custos de licenciamento, reduzindo o potencial geral de CAGR em 2,1%.

Página atualizada pela última vez em: