Tamanho e Participação do Mercado de Dióxido de Enxofre

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 14.47 Milhões de toneladas |

| Volume do Mercado (2031) | 18.98 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dióxido de Enxofre por Mordor Intelligence

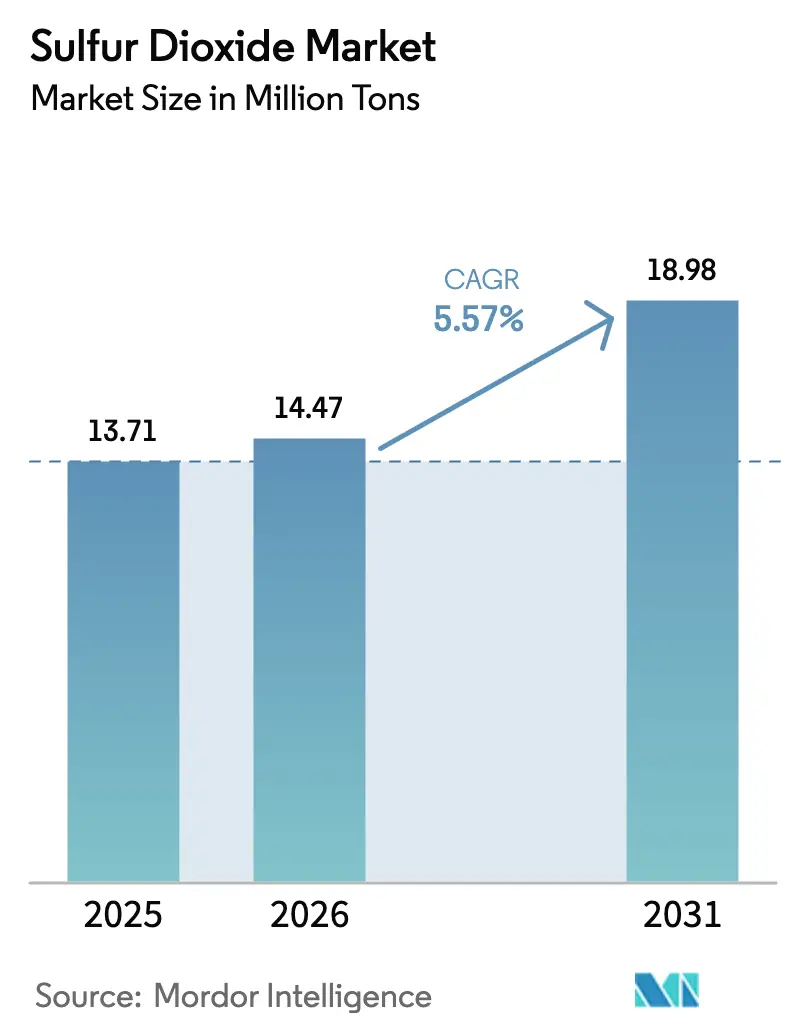

O tamanho do Mercado de Dióxido de Enxofre foi avaliado em 13,71 milhões de toneladas em 2025 e estima-se que cresça de 14,47 milhões de toneladas em 2026 para atingir 18,98 milhões de toneladas até 2031, a um CAGR de 5,57% durante o período de previsão (2026-2031). A estreita integração entre a demanda tradicional de intermediários químicos e os usos em eletrônicos de alta pureza está ampliando as faixas de preço entre os graus, enquanto as preferências de formato estão se deslocando para bissulfitos sólidos em razão da segurança logística. O consumo de grau semicondutor está escalando com os recordes de despesas de capital em fábricas de wafers, mesmo que o volume de tonelagem de ácido sulfúrico vinculado a fertilizantes mantenha a liderança em volume. A Ásia-Pacífico domina graças a novas unidades de queima de enxofre que abastecem fertilizantes, lixiviação de metais para baterias e fábricas de nós avançados, com Índia e China adicionando capacidade de ácido sulfúrico vinculada às cadeias de valor de fosfato e níquel. Os riscos de fornecimento decorrem da desativação de usinas a carvão, que reduz a recuperação de subprodutos da dessulfurização de gases de combustão, pressionando os preços no mercado livre para cima e favorecendo produtores verticalmente integrados capazes de alternar entre produção de commodities e de ultra-alta pureza.

Principais Conclusões do Relatório

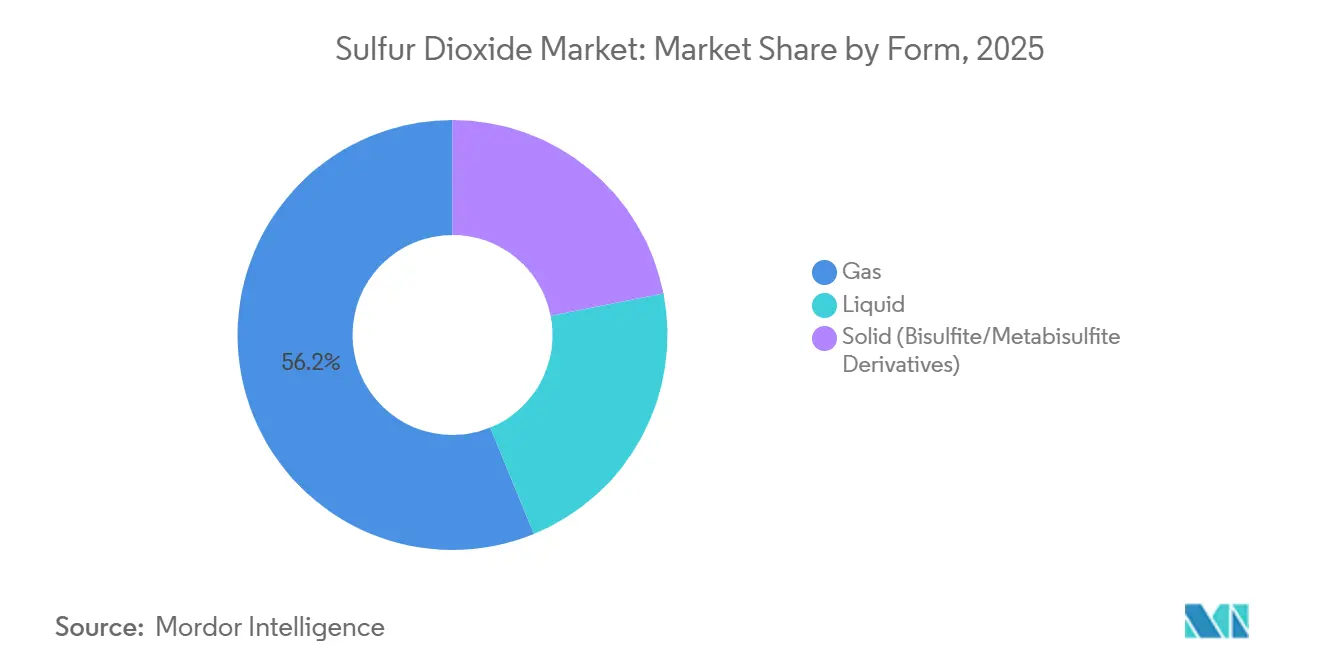

- Por forma, o gás detinha 56,18% da participação do Mercado de Dióxido de Enxofre em 2025, enquanto o sólido (derivados de bissulfito/metabissulfito) tem previsão de expansão a um CAGR de 5,87% durante o período de previsão (2026-2031).

- Por grau de pureza, menos de 99% (grau técnico) representou 48,94% do tamanho do Mercado de Dióxido de Enxofre em 2025, enquanto superior a 99% (graus de ultra-alta pureza) tem projeção de crescimento a um CAGR de 5,98% durante o período de previsão (2026-2031).

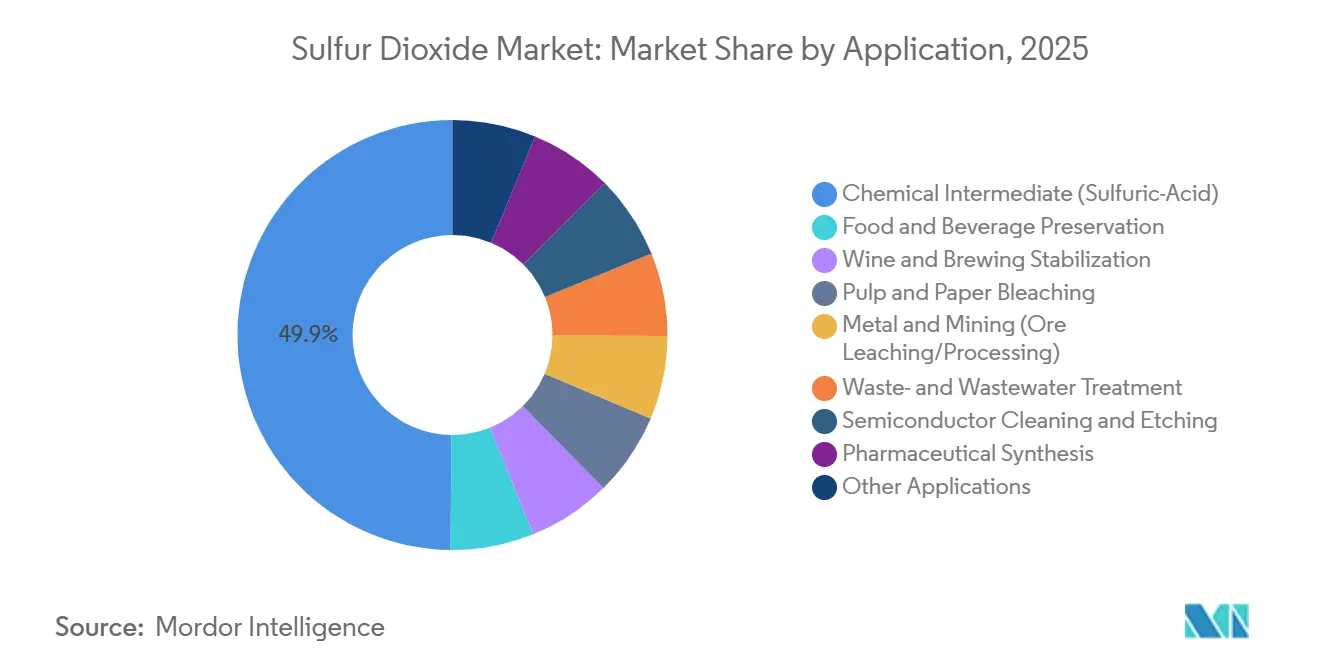

- Por aplicação, o intermediário químico (ácido sulfúrico) contribuiu com 49,86% do tamanho do Mercado de Dióxido de Enxofre em 2025, enquanto a limpeza e gravação de semicondutores avança a um CAGR de 6,15% durante o período de previsão (2026-2031).

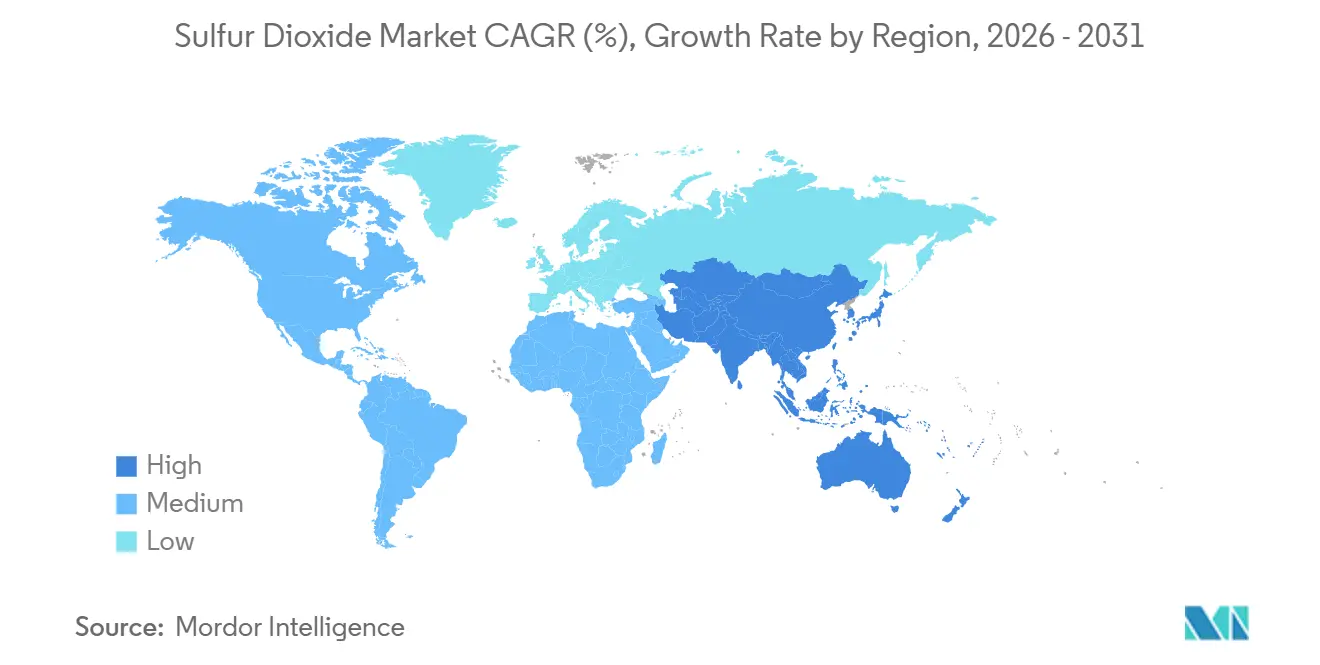

- Por geografia, a Ásia-Pacífico comandou 50,46% da participação do Mercado de Dióxido de Enxofre em 2025 e está progredindo a um CAGR de 6,04% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dióxido de Enxofre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente uso em ácido sulfúrico e produtos químicos | +2.1% | Global, com concentração na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de branqueamento de celulose e papel | +0.9% | Ásia-Pacífico, América do Sul, Europa Nórdica | Médio prazo (2-4 anos) |

| Adoção como desinfetante industrial e fumigante | +0.6% | Global, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aumento do gesso sintético para construção sustentável | +0.8% | Núcleo na Ásia-Pacífico, América do Norte como secundário | Médio prazo (2-4 anos) |

| Aditivos emergentes para eletrólitos de baterias à base de SO₂ | +0.3% | Programas-piloto na Ásia-Pacífico, laboratórios de P&D na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso em Ácido Sulfúrico e Produtos Químicos

A fabricação de ácido sulfúrico ancora a absorção global de SO₂ porque não existe substituto para a acidulação de fertilizantes fosfatados ou para a lixiviação de minério de cobre. A Índia adicionou 1,2 milhão de toneladas por ano de nova capacidade de ácido nas empresas Coromandel International, Paradeep Phosphates e Gujarat State Fertilizers durante 2024-2025, cada uma vinculada à conversão cativa de rocha fosfática. O preço à vista do ácido sulfúrico na China subiu de CNY 400/tonelada (USD 54,50/tonelada) no primeiro trimestre de 2025 para CNY 520/tonelada (USD 73,78/tonelada) em dezembro, com o aperto nas exportações de enxofre do Oriente Médio. A lixiviação hidrometalúrgica de laterita de níquel em Morowali e Weda Bay consumiu 800.000 toneladas de ácido em 2025, alta de 33% em razão do maior volume de sulfato de níquel de grau para veículos elétricos. O ácido de grau semicondutor, derivado de SO₂ com mais de 99,9% de pureza, comanda preços de 3 a 5 vezes superiores ao grau técnico, levando a BASF a expandir a capacidade de ultra-alta pureza em Ludwigshafen em abril de 2025. A dicotomia entre os ciclos de fertilizantes de alto volume e os usos de alta margem em eletrônicos está consolidando o mercado de Dióxido de Enxofre em uma estrutura de duas vias que persiste até 2031.

Expansão da Capacidade de Branqueamento de Celulose e Papel

As fábricas de celulose na Ásia e na América do Sul estão superando os fechamentos no Ocidente, impulsionando a demanda incremental de SO₂. A linha de celulose dissolvida de 750 toneladas por dia da Grasim em Vilayat integra a polpação ao sulfito para fibra de viscose, enquanto a Shandong Bohui adicionou 500.000 toneladas por ano de produção de kraft branqueado adotando sequências de SO₂ em 2025. A fábrica Skogn da Norske Skog reduziu as emissões específicas de SO₂ para 12,3 kg por tonelada seca ao ar em 2025 por meio de melhorias nos lavadores. A Nouryon e a Arauco estão realizando projetos-piloto de regeneração de bissulfito em circuito fechado no Brasil, com meta de redução de 30% no enxofre fresco. Marcos regulatórios como a Diretiva de Emissões Industriais da União Europeia e as normas setoriais da China exigem lavadores de gases de combustão, reforçando o crescimento de médio prazo[1]Nouryon, "Programa Piloto de Regeneração de Bissulfito," nouryon.com.

Adoção como Desinfetante Industrial e Fumigante

A fumigação com SO₂ continua sendo o método preferido para a conservação de uvas, frutas secas e determinados vinhos, pois penetra profundamente e se dissipa com a ventilação. A avaliação da EFSA de novembro de 2025 confirmou a segurança abaixo dos limites de 2.000 miligramas por quilograma, enquanto a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) mantém limites idênticos para frutas secas e de 150 a 300 miligramas por quilograma para classes de vinho. Estações de tratamento de águas residuais em Arcata, Califórnia, e Forest City, Carolina do Norte, documentaram a descloração rotineira com SO₂ nos relatórios de instalações de 2025. Os exportadores de produtos agrícolas da ASEAN ainda preferem o SO₂ ao fosfeto de hidrogênio para tratamento rápido e de baixo resíduo. A expansão de curto prazo depende da conformidade com a segurança alimentar, com a adoção de longo prazo moderada pelo surgimento de antimicrobianos alternativos[2]Painel da EFSA, "Uso de Sulfitos em Damascos Secos," efsa.europa.eu.

Aumento do Gesso Sintético para Construção Sustentável

Os lavadores de dessulfurização de gases de combustão (FGD) produzem gesso sintético valorizado pelos fabricantes de painéis de gesso por sua pureza e proximidade. A China tornou obrigatório um conteúdo reciclado igual ou superior a 30% em elementos não estruturais residenciais de Nível 1 a partir de 2025, enquanto a regra de Resíduos de Combustão de Carvão da Agência de Proteção Ambiental dos Estados Unidos (EPA) trata o gesso de Dessulfurização de Gases de Combustão (FGD) como uso benéfico. No entanto, os fechamentos de 15 a 20 GW de usinas a carvão na Europa em 2025-2026 estão restringindo a oferta e elevando as importações de gesso natural. A Índia gerou 25 milhões de toneladas de gesso FGD em 2025, com 70% de utilização após a absorção por cimento e painéis de gesso. As regiões que estão desativando o carvão enfrentam o paradoxo de mandatos de conteúdo reciclado com fluxos de subprodutos em declínio, elevando a volatilidade de preços até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Riscos à saúde e manuseio complexo | -0.7% | Global, com fiscalização mais rigorosa na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Eliminação gradual do carvão reduzindo o fornecimento cativo | -0.9% | Europa como primária, América do Norte como secundária, platô na China | Médio prazo (2-4 anos) |

| Substitutos eletroquímicos na gravação de semicondutores | -0.4% | Clusters de fábricas na Ásia-Pacífico, linhas-piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos à Saúde e Manuseio Complexo

O SO₂ é um irritante respiratório severo; a OSHA (Administração de Segurança e Saúde Ocupacional) limita a exposição de 8 horas a 5 partes por milhão (ppm), enquanto o Instituto Nacional de Segurança e Saúde Ocupacional (NIOSH) recomenda 2 partes por milhão (ppm). As normas da EPA de dezembro de 2024 endureceram o padrão ambiental de 1 hora e ampliaram os monitores, aumentando os custos para instalações de queima de enxofre. As fábricas de semicondutores devem atender à norma SEMI S2 (Equipamentos de Fabricação de Semicondutores), mantendo as emissões rotineiras abaixo de 1% dos limites ocupacionais e instalando sistemas de tratamento com custo de USD 0,5 a 2 milhões por equipamento. Esses encargos de conformidade afastam os pequenos usuários e concentram o volume em grandes clientes industriais que mantêm sistemas dedicados de Meio Ambiente, Saúde e Segurança (EHS).

Eliminação Gradual do Carvão Reduzindo o Fornecimento Cativo

As usinas a carvão historicamente forneciam metade do SO₂ no mercado livre por meio da recuperação via FGD; os desligamentos de 15 a 20 GW na Europa em 2025-2026 reduzem os fluxos de gesso sintético e restringem a matéria-prima para painéis de gesso e cimento. A participação do carvão nos Estados Unidos caiu de 20% em 2024 para uma expectativa de 10% até 2031, enquanto o parque gerador da China estabilizou em 1.100 GW com mais de 95% de penetração de FGD, limitando ganhos adicionais de recuperação. O aperto na oferta eleva os preços à vista e transfere o poder de negociação para as plantas de queima de enxofre e refinarias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Gás Domina, Sólidos Aceleram com Benefícios Logísticos

O SO₂ em fase gasosa representou 56,18% da participação do Mercado de Dióxido de Enxofre em 2025, pois torres de ácido sulfúrico, lavadores e fábricas de semicondutores requerem alimentação contínua de gás. O segmento se beneficia de infraestrutura consolidada, mas enfrenta maiores custos de conformidade sob padrões ambientais mais rigorosos. O sólido (derivados de bissulfito/metabissulfito), embora menor, está crescendo a um CAGR de 5,87%, pois conservantes alimentares e plantas farmacêuticas preferem insumos de baixa pressão e transportáveis que reduzem os prêmios de seguro. O tamanho do Mercado de Dióxido de Enxofre para sólidos tem projeção de crescimento constante até 2031 com a demanda da ASEAN, enquanto o gás mantém participação majoritária na China e na Índia, onde plantas de ácido em grande escala dominam.

O SO₂ líquido ocupa um ponto intermediário logístico, atendendo fabricantes de produtos químicos especiais em batelada e plantas municipais. A aquisição da Polytec pela Chemtrade fortalece sua distribuição de cilindros líquidos e misturas de bissulfito na América do Norte. As pressões regulatórias no Vietnã e na Tailândia direcionam os pequenos usuários do gás para os sólidos, mas os sites industriais de alto volume continuarão encomendando gás a granel para manter a continuidade do processo.

Por Grau de Pureza: Volume Técnico Lidera, Ultra-Alta Pureza Cresce Mais Rapidamente

O SO₂ de grau técnico detinha 48,94% do volume de 2025, sustentando as aplicações em fertilizantes, celulose e FGD. O grau alimentar e farmacêutico atende a monografias rigorosas, sustentando demanda moderada em nichos de conservação e síntese. Os graus de ultra-alta pureza, embora representem apenas uma fração do tamanho do Mercado de Dióxido de Enxofre, registrarão o crescimento mais rápido a um CAGR de 5,98% até 2031, com Taiwan, os Estados Unidos e a União Europeia (UE) ampliando fábricas de nós de 3 nm. O investimento de capital de USD 52 a 56 bilhões da TSMC em 2026 e a expansão da BASF em Ludwigshafen exemplificam os investimentos a montante no fornecimento de SO₂ com mais de 99,9% de pureza. As oscilações de preços de commodities influenciam os graus técnicos, enquanto os volumes de ultra-alta pureza obtêm prêmios de 3 a 5 vezes, sustentando a resiliência das margens dos fornecedores ao longo dos ciclos.

Por Aplicação: Intermediário de Ácido Ancora o Volume, Gravação de Semicondutores Supera o Crescimento

A síntese de ácido sulfúrico absorveu 49,86% do SO₂ em 2025, refletindo a alavancagem persistente em fertilizantes e hidrometalurgia. Os parques de lixiviação de níquel da Indonésia consumiram 800.000 toneladas de ácido durante 2025, ampliando a âncora de commodities. A limpeza de semicondutores, embora represente menos de 2% da tonelagem total, avança a um CAGR de 6,15% até 2031, aproveitando a precificação de alta margem que protege os fornecedores das quedas de commodities. A conservação de alimentos, o branqueamento de celulose e a descloração de águas residuais fornecem demanda estável de nível intermediário, enquanto os aditivos para eletrólitos de baterias permanecem prospectivos até depois de 2029.

Análise Geográfica

A Ásia-Pacífico dominou o Mercado de Dióxido de Enxofre em 2025 com 50,46% de participação e tem projeção de registrar um CAGR de 6,04% durante o período de previsão (2026-2031). A escalada do preço à vista do ácido sulfúrico na China sinalizou escassez de enxofre, enquanto as adições de capacidade de 1,2 milhão de toneladas por ano da Índia consolidam a demanda do setor de fertilizantes. Taiwan, Japão e Coreia do Sul ancoram a absorção de ultra-alta pureza para nós de semicondutores, e as regulamentações da ASEAN estimulam a demanda por sistemas de tratamento no ponto de uso, impulsionando indiretamente as vendas de bissulfito.

A América do Norte ficou em segundo lugar, impulsionada pelos clusters de ácido sulfúrico do Golfo do México e pelos novos projetos de fábricas no Arizona e no Texas. A Unidade de Separação de Ar (ASU) da Linde no valor de USD 400 milhões na Louisiana coproduzirá SO₂ líquido, e a aquisição da Polytec pela Chemtrade amplia as ofertas completas de tratamento de água. O padrão ambiental de 1 hora mais rigoroso da EPA eleva as despesas de conformidade, mas também acelera a renovação tecnológica em direção a sistemas de circuito fechado que favorecem os grandes fornecedores.

A Europa fica atrás em volume porque as desativações de carvão eliminam os fluxos cativos de FGD; no entanto, a expansão de ultra-alta pureza da BASF em Ludwigshafen destaca uma mudança em direção à química de precisão voltada para as nascentes fábricas de nós avançados da região. As operações nórdicas de celulose mantêm o uso de nicho de bissulfito, enquanto a escassez de gesso sintético está elevando as importações de gesso natural. A demanda da América do Sul é liderada pelas fábricas de eucalipto brasileiras que adotam a regeneração de bissulfito em circuito fechado, e os volumes do Oriente Médio e África dependem da recuperação de enxofre em refinarias e da mineração sul-africana.

Cenário Competitivo

O Mercado de Dióxido de Enxofre é moderadamente concentrado. As barreiras à entrada permanecem elevadas porque as plantas requerem licenças de qualidade do ar, metalurgia especializada e infraestrutura de manuseio. No entanto, empresas de produtos químicos especiais como a Zhejiang Jianye ganham participação em embalagens de grau farmacêutico ao prometer prazos de entrega mais curtos e suporte técnico. No período de 2026 a 2031, os fornecedores capazes de alternar entre tonelagem de commodities e lotes de grau semicondutor estão posicionados para superar os players puramente de commodities.

Líderes do Setor de Dióxido de Enxofre

Linde plc

AIR LIQUIDE

Messer Group GmbH

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A DTE Energy Company, que opera uma refinaria na Ilha Zug em Detroit, foi condenada pelo Tribunal Distrital do Distrito Leste de Michigan, Estados Unidos, a pagar uma multa de USD 100 milhões por violações relacionadas à poluição por dióxido de enxofre. Essa decisão ressalta a crescente ênfase na adesão rigorosa às regulamentações sobre dióxido de enxofre.

- Julho de 2025: O Ministério do Meio Ambiente da Índia concedeu isenções à maioria das usinas termelétricas a carvão do país, dispensando-as da instalação obrigatória de sistemas FGD, com o objetivo de reduzir as emissões de dióxido de enxofre.

Escopo do Relatório Global do Mercado de Dióxido de Enxofre

O dióxido de enxofre é um gás incolor, pungente e tóxico produzido principalmente pela queima de combustíveis fósseis (carvão/petróleo), processos industriais e atividade vulcânica. É um importante poluente atmosférico que contribui para a chuva ácida e graves problemas respiratórios, como asma e bronquite. Também é utilizado na indústria e como conservante no vinho.

O Mercado de Dióxido de Enxofre é segmentado por forma, grau de pureza, aplicação e geografia. Por forma, o mercado é segmentado em gás, líquido e sólido (derivados de bissulfito/metabissulfito). Por grau de pureza, o mercado é segmentado em menos de 99% (grau técnico), 99,0% - 99,9% (grau alimentar e farmacêutico) e superior a 99,9% (ultra-alta pureza). Por aplicação, o mercado é segmentado em intermediário químico (ácido sulfúrico), conservação de alimentos e bebidas, estabilização de vinho e cerveja, branqueamento de celulose e papel, metal e mineração (lixiviação/processamento de minério), tratamento de resíduos e águas residuais, limpeza e gravação de semicondutores, síntese farmacêutica e outras aplicações (fumigação e desinfecção e produção de gesso sintético). O relatório também abrange o tamanho do mercado e as previsões para o dióxido de enxofre em 17 países nas principais regiões em volume (toneladas).

| Gás |

| Líquido |

| Sólido (Derivados de Bissulfito/Metabissulfito) |

| Menos de 99% (Grau Técnico) |

| 99,0% - 99,9% (Grau Alimentar e Farmacêutico) |

| Superior a 99,9% (Ultra-Alta Pureza) |

| Intermediário Químico (Ácido Sulfúrico) |

| Conservação de Alimentos e Bebidas |

| Estabilização de Vinho e Cerveja |

| Branqueamento de Celulose e Papel |

| Metal e Mineração (Lixiviação/Processamento de Minério) |

| Tratamento de Resíduos e Águas Residuais |

| Limpeza e Gravação de Semicondutores |

| Síntese Farmacêutica |

| Outras Aplicações (Fumigação e Desinfecção e Produção de Gesso Sintético) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Gás | |

| Líquido | ||

| Sólido (Derivados de Bissulfito/Metabissulfito) | ||

| Por Grau de Pureza | Menos de 99% (Grau Técnico) | |

| 99,0% - 99,9% (Grau Alimentar e Farmacêutico) | ||

| Superior a 99,9% (Ultra-Alta Pureza) | ||

| Por Aplicação | Intermediário Químico (Ácido Sulfúrico) | |

| Conservação de Alimentos e Bebidas | ||

| Estabilização de Vinho e Cerveja | ||

| Branqueamento de Celulose e Papel | ||

| Metal e Mineração (Lixiviação/Processamento de Minério) | ||

| Tratamento de Resíduos e Águas Residuais | ||

| Limpeza e Gravação de Semicondutores | ||

| Síntese Farmacêutica | ||

| Outras Aplicações (Fumigação e Desinfecção e Produção de Gesso Sintético) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual foi o tamanho do Mercado Global de Dióxido de Enxofre em 2025, 2026 e suas perspectivas de crescimento até 2031?

O tamanho do Mercado de Dióxido de Enxofre foi avaliado em 13,71 milhões de toneladas em 2025 e estima-se que cresça de 14,47 milhões de toneladas em 2026 para atingir 18,98 milhões de toneladas até 2031, a um CAGR de 5,57% durante o período de previsão (2026-2031).

Qual segmento de forma está se expandindo mais rapidamente?

Os derivados sólidos de bissulfito e metabissulfito lideram o crescimento a um CAGR de 5,87% em razão da logística mais segura e da demanda de grau alimentar.

Qual foi a participação de mercado de Dióxido de Enxofre da Ásia-Pacífico em 2025?

A Ásia-Pacífico capturou 50,46% do volume global em 2025 e está posicionada para o maior CAGR regional de 6,04%.

Por que a demanda de SO₂ de ultra-alta pureza está crescendo em semicondutores?

As fábricas de nós avançados requerem ácido sulfúrico com mais de 99,9% de pureza para a limpeza de wafers, impulsionando um CAGR de 5,98% no SO₂ de ultra-alta pureza até 2031.

Página atualizada pela última vez em: