Tamanho e Participação do Mercado de Sulfato de Cobalto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

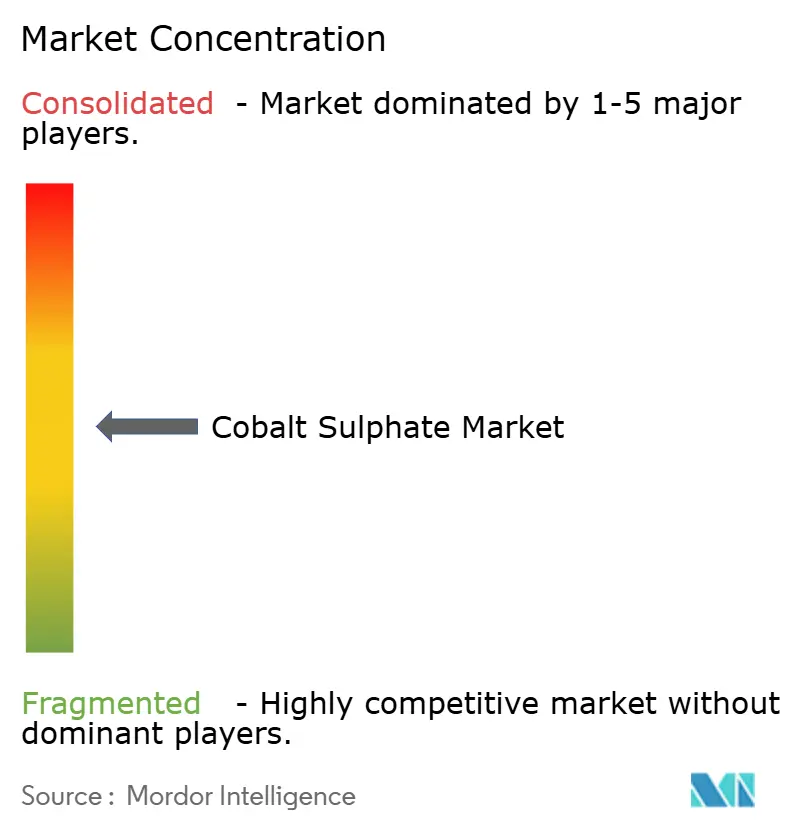

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sulfato de Cobalto por Mordor Intelligence

O tamanho do Mercado de Sulfato de Cobalto deve aumentar de USD 1,72 bilhão em 2025 para USD 1,81 bilhão em 2026 e atingir USD 2,35 bilhões até 2031, crescendo a um CAGR de 5,33% no período de 2026-2031. Os mandatos de localização da cadeia de suprimentos ocidental nos Estados Unidos e na União Europeia estão direcionando capital para o refino doméstico, mesmo com as químicas de fosfato de ferro e lítio capturando 51% da produção global de baterias em 2024, reduzindo a intensidade de cobalto por quilowatt-hora. A ascensão da Indonésia de um fornecimento minerado insignificante em 2020 para 12% em 2024, com expectativas de 22% até 2030, está remodelando a curva de custos do mercado de sulfato de cobalto por meio dos fluxos de subprodutos de HPAL de níquel. O material de grau bateria representou 76,22% da demanda em 2025, pois os cátodos de ultra-alto teor de níquel exigem maior pureza mesmo reduzindo a carga absoluta de cobalto. Um pico de preço de 92% após a proibição de exportação de quatro meses da República Democrática do Congo em 2025 evidenciou a vulnerabilidade do mercado de sulfato de cobalto à concentração em um único país. A produção de 114.000 toneladas da China Molybdenum em 2024 criou um excedente de 36.000 toneladas, deprimindo os preços até que a compra de reserva estratégica de 16.600 toneladas por Pequim estabilizou o mercado de sulfato de cobalto no final de 2025.

Principais Conclusões do Relatório

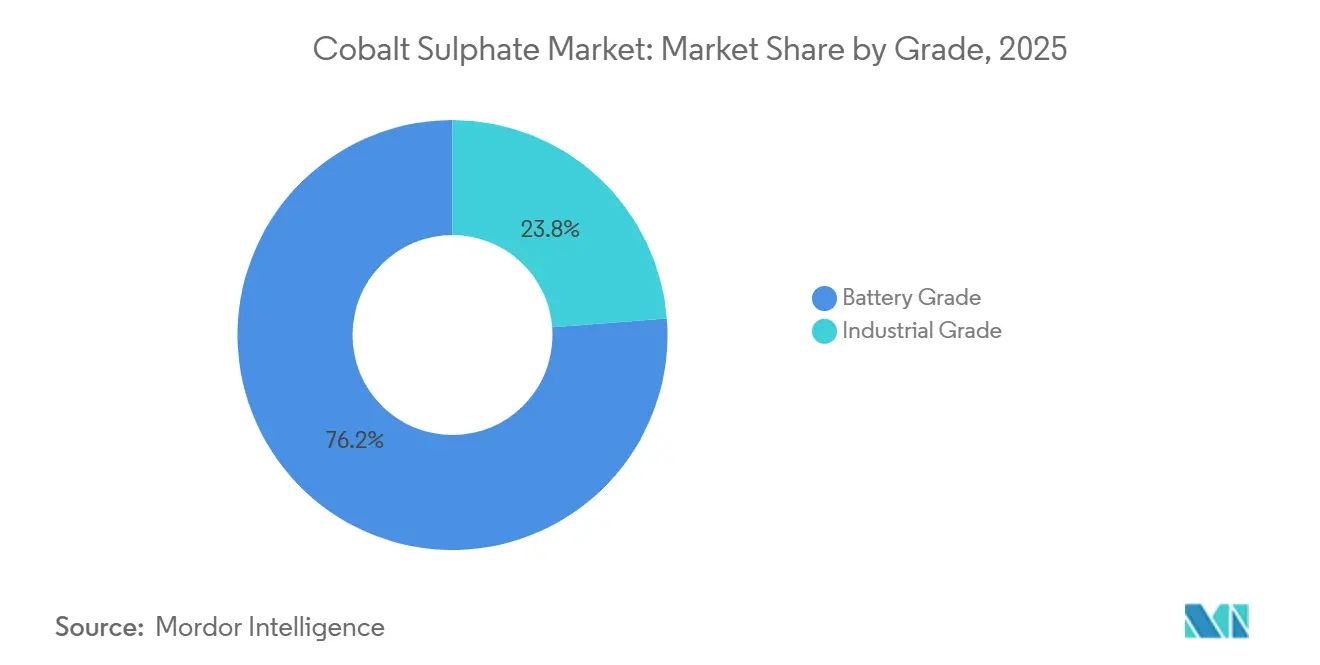

- Por grau, o material de Grau Bateria liderou com 76,22% da participação do mercado de Sulfato de Cobalto em 2025 e deve se expandir a um CAGR de 5,57% até 2031.

- Por aplicação, o segmento de baterias representou 71,56% do tamanho do mercado de Sulfato de Cobalto em 2025 e está no caminho para um CAGR de 5,44% até 2031.

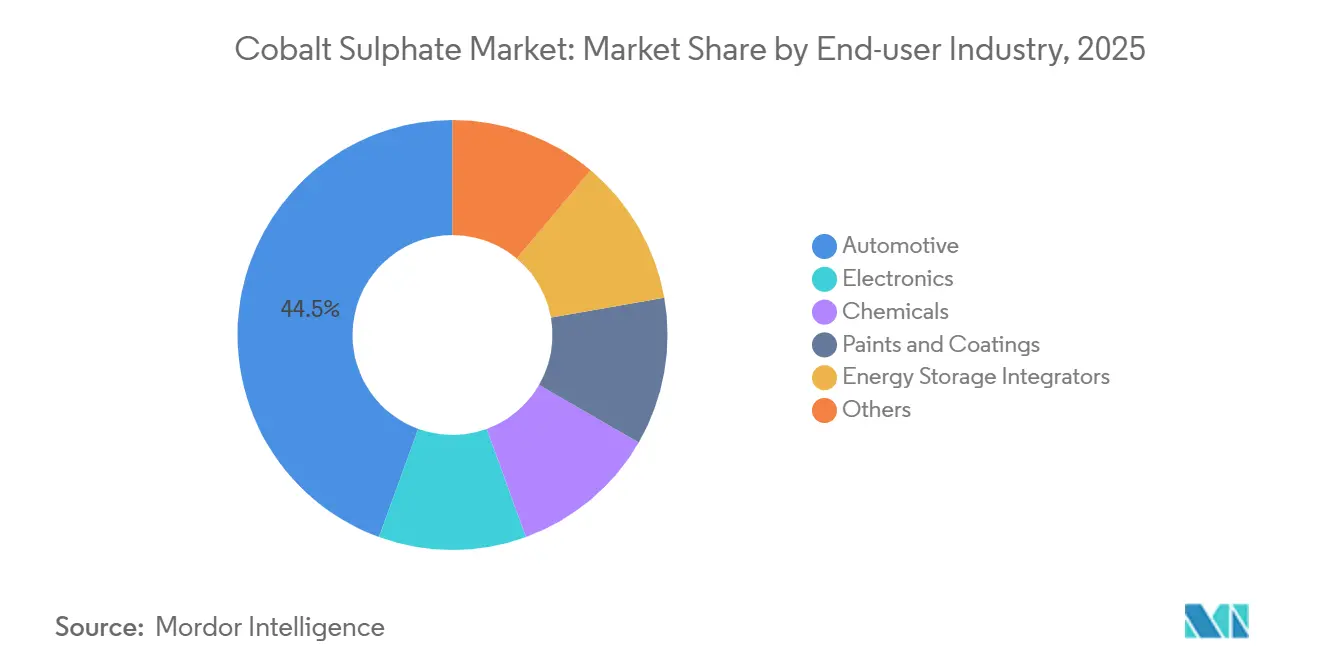

- Por indústria de uso final, o setor automotivo capturou 44,45% de participação em 2025, enquanto os Integradores de Armazenamento de Energia devem registrar o CAGR mais rápido de 6,11% durante o período de previsão (2026-2031).

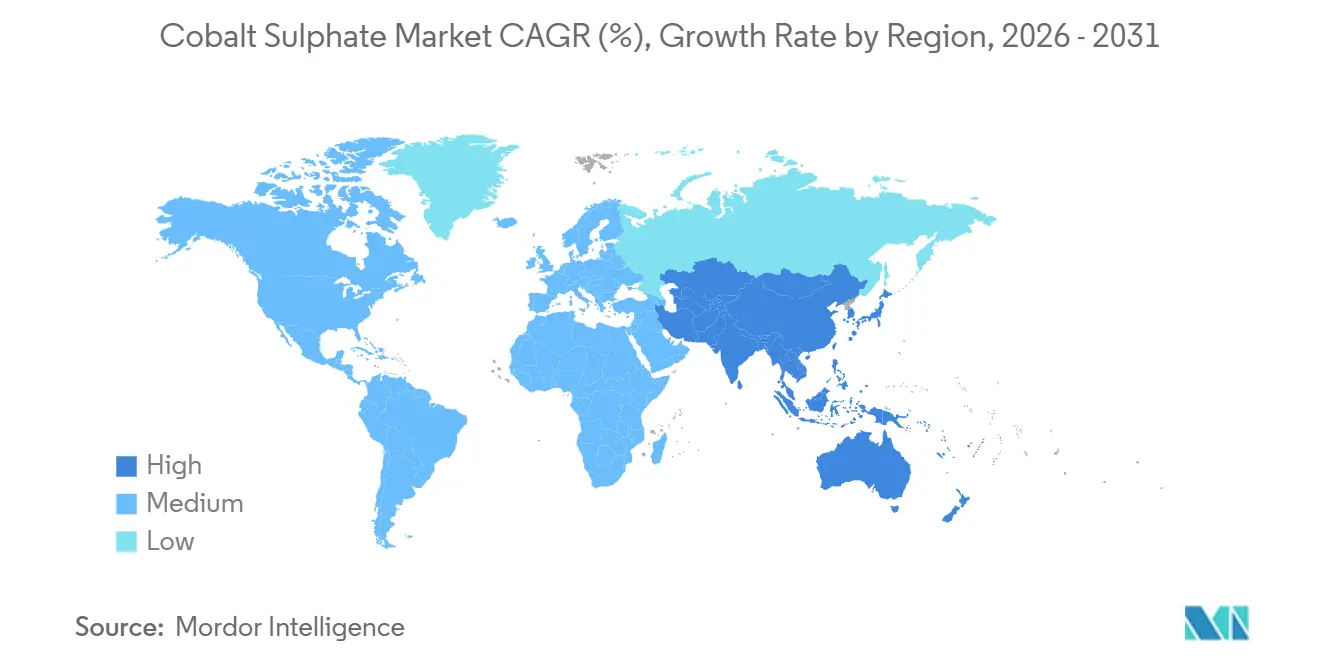

- Por geografia, a Ásia-Pacífico deteve 61,34% da participação do mercado de Sulfato de Cobalto em 2025 e está avançando a um CAGR de 5,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sulfato de Cobalto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pivô de armazenamento em escala de rede LFP + LMFP necessita de aditivos estabilizadores ricos em Co | +0.4% | Global, adoção inicial na China, UE, América do Norte | Médio prazo (2–4 anos) |

| Subsídios de localização da cadeia de suprimentos ocidental (IRA, Lei de Matérias-Primas Críticas da UE) | +1.5% | América do Norte e UE, transbordamento para Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Expansões de subprodutos de níquel elevando a produção de CoSO₄ de baixo custo | +1.0% | Núcleo HPAL da Indonésia, Filipinas, Nova Caledônia | Médio prazo (2–4 anos) |

| Fluidos de gerenciamento térmico de servidores de IA usando inibidores de CoSO₄ | +0.2% | Centros globais de data centers | Longo prazo (≥ 4 anos) |

| Sulfato de cobalto reciclado de fluxos de baterias de alto teor de Ni | +0.7% | UE, China, América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios de Localização da Cadeia de Suprimentos Ocidental Impulsionam a Capacidade de Refino Fora da China

Aproximadamente USD 2 bilhões em projetos anunciados desde 2023 estão fluindo para refinarias do mercado de sulfato de cobalto na América do Norte e na Europa, à medida que a Lei de Redução da Inflação e a Lei de Matérias-Primas Críticas da UE buscam reduzir a dependência da China. A Electra Battery Materials garantiu CAD 100 milhões (USD 71,57 milhões) para uma planta em Ontário com capacidade de 6.500 toneladas por ano, apoiada por financiamento do Departamento de Defesa dos EUA e um contrato de compra de longo prazo com a LG Energy Solution, ilustrando a subscrição liderada pela defesa quando os preços à vista por si só não justificariam a construção[1]Electra Battery Materials, "Aprovação do Orçamento da Refinaria de Ontário," electrabatterymaterials.com. A Coreia do Sul reservou 45,8 trilhões de won em financiamento e um estoque de 10 trilhões de won para reduzir a dependência de um único país para abaixo de 50% até 2030, complementando um memorando Canadá-Coreia de 2026 sobre metais para baterias.

Expansões de Subprodutos de Níquel na Indonésia Remodeiam as Curvas de Custo

Os centros de MHP da GEM em Qingmei Bang e da Huayou enviam cobalto ao custo marginal, superando minas primárias como as Operações de Cobalto de Idaho da Jervois, que foram paralisadas em 2024 e entraram com pedido de recuperação judicial em 2025. Análises de ciclo de vida mostram que as rotas HPAL da Indonésia carregam uma pegada de gases de efeito estufa 70% maior do que os processos hidrometalúrgicos da RDC-China, colocando a produção de baixo custo em conflito com as declarações de pegada de carbono da UE. À medida que o cobalto se torna um resíduo da receita de níquel, a produção responde aos sinais do níquel, não do cobalto, complicando a descoberta de preços no mercado de sulfato de cobalto.

Fluxos de Sulfato de Cobalto Reciclado Oferecem Flexibilidade de Fornecimento em Meio a Mandatos Regulatórios

O Regulamento de Baterias da UE exige 16% de cobalto reciclado em novas células até 2031, e os passaportes digitais de baterias tornam-se obrigatórios em 2027. O cobalto reciclado totalizou 22.000 toneladas em 2024, 8% do fornecimento, e poderá atingir 25% da demanda até 2040, quando os veículos elétricos da primeira geração forem aposentados. A Huayou e a GEM operam cada uma linhas de reciclagem integradas que excedem 10.000 toneladas por ano, enquanto a planta de Hoboken da Umicore processa sucata, mas viu a receita de materiais para baterias recarregáveis cair para EUR 1,99 bilhão em 2024, ante EUR 2,59 bilhões em 2023. A Lei de Autorização de Defesa Nacional dos EUA para o Exercício Fiscal de 2026 amplia as isenções de entidades estrangeiras de preocupação para matéria-prima reciclada, abrindo arbitragem regulatória para refinadores domésticos de massa negra. A orientação de diligência da OCDE agora se aplica a fluxos reciclados, limitando operações informais e reforçando a rastreabilidade no mercado de Sulfato de Cobalto.

As Químicas de Armazenamento de Energia em Escala de Rede Evoluem para Formulações de Médio Teor de Níquel

Em 2025, a Europa instalou mais de 20 GWh de armazenamento de baterias, com projeções superiores a 200 GWh até 2030. O LFP dominou 70% das implantações devido à sua longa vida útil e baixos custos, enquanto as químicas de médio teor de níquel e a bateria LMFP Shenxing da CATL ofereceram maior densidade de energia e desempenho aprimorado. Em 2023, a CATL iniciou a produção em massa de baterias de íons de sódio sem cobalto, com projeção de custo de USD 40/kWh até 2027 e densidade de energia de 160 Wh/kg. O Regulamento de Baterias da União Europeia (UE), em vigor desde fevereiro de 2025, exige declarações de pegada de carbono e auditorias de cobalto, favorecendo fornecedores em conformidade com a Iniciativa de Minerais Responsáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio de ESG e direitos humanos em minas artesanais da RDC | -0.5% | Cadeias de origem da RDC, downstream global | Curto prazo (≤ 2 anos) |

| Redução rápida de cobalto nos cátodos e ganhos de participação do LFP | -1.1% | Global, China lidera o LFP | Curto prazo (≤ 2 anos) |

| Mandatos de conteúdo reciclado reduzem a demanda por material virgem após 2029 | -0.4% | UE primeiro, América do Norte em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Escrutínio de ESG e Direitos Humanos Restringe o Fornecimento da Mineração Artesanal da RDC

As operações artesanais forneceram cerca de 5-6% do cobalto da RDC em 2024, mas alegações de trabalho infantil levaram os fabricantes de baterias a adotar políticas de fornecimento de tolerância zero[2]Aliança do Cobalto Justo, "Avaliação de Mineração Artesanal 2024," faircobaltalliance.org. Embora 82% do cobalto refinado estivesse em conformidade com o RMAP em 2024, o volume residual expõe as montadoras de automóveis a riscos reputacionais. Locais industriais como o Metalkol da ERG e o Tenke Fungurume da CMOC obtiveram a certificação Copper Mark e a garantia da PwC, mas a fiscalização em todo o Cinturão de Cobre de 255.000 km² é inconsistente. A estratégia da Coreia do Sul de 2024 para reduzir a exposição a uma única fonte espelha o investimento de USD 20 milhões do Departamento de Defesa dos EUA na Electra, destacando a diversificação geopolítica no mercado de sulfato de cobalto. Cláusulas contratuais que fazem referência à ISO 26000 e à diligência da OCDE estão se tornando padrão, excluindo mineradores menores que não possuem capacidade de auditoria.

A Redução Rápida de Cobalto nos Cátodos e os Ganhos de Participação do LFP Reduzem a Intensidade de Cobalto

O LFP capturou 51% da produção global de baterias em 2024, elevando sua participação em 50% em relação ao ano anterior e reduzindo as previsões de demanda de cobalto em cerca de 25% em comparação com as perspectivas anteriores a 2023. As químicas com cobalto caíram para 49% do mix de baterias, enquanto os produtores coreanos agora produzem em massa cátodos com 95% de níquel e apenas 2-3% de cobalto. Os cátodos da série 9 da Huayou superaram 60% de suas remessas ternárias no primeiro semestre de 2025, provando que os prêmios de pureza, e não o volume, sustentam as vendas de grau bateria. O esquema de Incentivo Vinculado à Produção da Índia espera que o LFP constitua 70% da produção doméstica até 2030, reforçando as tendências de redução de cobalto no mercado de Sulfato de Cobalto. A Agência Internacional de Energia agora projeta nenhum déficit de mercado sustentado até o início da década de 2030, à medida que o fornecimento de subprodutos se expande junto com as mudanças nas químicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Pureza de Grau Bateria Comanda Prêmio em Meio à Evolução dos Cátodos

O material de grau bateria capturou 76,22% da demanda de 2025, e o tamanho do mercado de Sulfato de Cobalto para este segmento deve crescer a um CAGR de 5,57% durante o período de previsão (2026-2031). O grau industrial avança em um ritmo mais lento, pois as aplicações de catalisadores, pigmentos e galvanoplastia crescem em linha com o PIB.

Limites de impurezas mais rígidos, menores ou iguais a 10 ppm de metais e menores ou iguais a 50 ppm de sulfato, permitem que o grau bateria comande um prêmio de 30-50% sobre os graus industriais, uma diferença que provavelmente se ampliará à medida que os cátodos de ultra-alto teor de níquel se tornarem predominantes. A planta de Ontário da Electra fornecerá 6.500 toneladas por ano de cobalto de grau bateria, ou 27% da produção fora da China, quando a produção comercial começar em 2027. Produtores industriais como a Eastmen Chemicals enviam mais de 300 toneladas mensalmente para 25 países, sinalizando um nicho estável, mas menos regulamentado. O mercado de Sulfato de Cobalto permanece, no entanto, bifurcado, com preços premium vinculados à certificação do Processo de Garantia de Minerais Responsáveis.

Por Aplicação: Baterias Dominam, mas Enfrentam Ventos Contrários Impulsionados pela Química

As baterias detinham 71,56% de participação em 2025, com o tamanho do mercado de Sulfato de Cobalto neste segmento projetado para se expandir a um CAGR de 5,44% durante o período de previsão (2026-2031).

As baterias de veículos elétricos consumiram aproximadamente 95.000 toneladas de cobalto em 2024, mas a ascensão do LFP restringe a aceleração da demanda. A eletrônica portátil absorveu 67.000 toneladas, impulsionada pelas remessas de dispositivos no pós-pandemia. Os catalisadores petroquímicos, especialmente em dessulfurização e poliéster, sustentam os fluxos de grau industrial, enquanto os pigmentos continuam a ter uma demanda estável para cerâmicas de azul de cobalto. Como as cotas regulatórias de conteúdo reciclado se aplicam apenas aos usos em baterias, os segmentos não relacionados a baterias não enfrentam mandatos de fornecimento comparáveis, deixando-os como um lastro pequeno, mas estável, para o mercado de Sulfato de Cobalto.

Por Indústria de Uso Final: Integradores de Armazenamento de Energia Superam o Crescimento Automotivo

O setor automotivo reteve 44,45% da demanda em 2025, mas os integradores de armazenamento de energia liderarão o crescimento a um CAGR de 6,11% devido às químicas de médio teor de níquel que equilibram densidade de energia e vida útil. A eletrônica também representou uma parcela substancial do uso de cobalto à medida que os dispositivos de consumo se recuperaram.

Produtos químicos, tintas e outros industriais estão se expandindo a taxas de um dígito baixo a médio. O pacote de financiamento da Coreia do Sul de 2024 para aumentar a produção doméstica de precursores ressalta o pivô em direção a cadeias de suprimentos localizadas. Enquanto isso, os projetos de rede na Europa superaram 20 GWh de capacidade instalada em 2025 e poderão exceder 200 GWh até 2030, ancorando a demanda de longo prazo no mercado de Sulfato de Cobalto.

Análise Geográfica

A Ásia-Pacífico comandou 61,34% da participação do mercado de Sulfato de Cobalto em 2025 e deve avançar a um CAGR de 5,89% até 2031, impulsionada pela participação de 78,6% da China na produção refinada e pelo avanço do HPAL da Indonésia. A compra estratégica de 16.600 toneladas de Pequim em 2024 ajudou a estabilizar os preços após o excedente da China Molybdenum, confirmando a capacidade de intervenção estatal no mercado de Sulfato de Cobalto.

Na América do Norte, a Lei de Redução da Inflação e a planta de 6.500 toneladas por ano da Electra em Ontário poderão elevar o tamanho do mercado de Sulfato de Cobalto regionalmente até 2031. A refinaria de 2.729 toneladas da Sherritt em Alberta permanece o único produtor significativo do continente até 2027, enquanto a mina de Idaho da Jervois permanece em regime de manutenção e conservação.

A participação da Europa depende da meta de processamento de 40% da UE e do mandato de 16% de cobalto reciclado. Os ativos belgas e finlandeses da Umicore processaram 18.500 toneladas em 2024, embora as margens tenham se estreitado com o enfraquecimento da demanda por cátodos automotivos. A América do Sul e o Oriente Médio e África, dominados pela participação de 62% da RDC na mineração, permanecem como definidores de preços; a proibição de exportação da RDC em 2025, que elevou os preços do sulfato em 92% em seis semanas, exemplifica essa alavancagem.

Cenário Competitivo

O mercado de Sulfato de Cobalto é moderadamente fragmentado. Os perdedores incluem mineradores independentes como a Jervois, que não possuem receita de subprodutos, enquanto as refinarias europeias enfrentam margens em encolhimento em meio à desaceleração da adoção de veículos elétricos. A Comissão Nacional de Desenvolvimento e Reforma da China sinalizou disposição para apoiar os produtores domésticos por meio de reservas estratégicas, uma ferramenta de política indisponível para a maioria dos concorrentes ocidentais, influenciando assim o poder de precificação no mercado de Sulfato de Cobalto.

Líderes da Indústria de Sulfato de Cobalto

Huayou Cobalt Co., Ltd.

Glencore

GEM Co., Ltd.

CMOC

Umicore

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Cobalt Blue Holdings Limited assinou um acordo vinculante com a Iwatani Australia Pty Limited para avançar com a Refinaria de Cobalto de Kwinana (KCR) na Austrália Ocidental. A KCR será a primeira refinaria de cobalto da Austrália, com capacidade inicial de 3.000 toneladas por ano de sulfato de cobalto de grau bateria ou metal.

- Maio de 2025: A Cobalt Blue Holdings Limited firmou parceria com a Glencore para fornecer matéria-prima de hidróxido de cobalto para a Refinaria de Cobalto de Kwinana. A Glencore atenderá até 50% das necessidades de matéria-prima da KCR por três anos, a partir do início das operações comerciais. Espera-se que este desenvolvimento fortaleça o mercado de sulfato de cobalto à medida que a Refinaria de Kwinana inicia a produção.

Escopo do Relatório Global do Mercado de Sulfato de Cobalto

O Sulfato de Cobalto é um composto inorgânico de cor vermelha, solúvel em água, existindo principalmente como heptaidrato. É amplamente utilizado na fabricação de baterias de íons de lítio, galvanoplastia e como fonte de cobalto na agricultura (ração animal e fertilizantes). As principais aplicações incluem a preparação de pigmentos para porcelana e como intermediário na mineração de cobalto.

O mercado de Sulfato de Cobalto é segmentado por grau, aplicação, indústria de uso final e geografia. Por grau, o mercado é segmentado em grau bateria e grau industrial. Por aplicação, o mercado é segmentado em baterias, catalisadores, agentes secantes, galvanoplastia, pigmentos e corantes, e outras aplicações. Por indústria de uso final, o mercado é segmentado em automotivo, eletrônica, produtos químicos, tintas e revestimentos, integradores de armazenamento de energia e outros. O relatório também abrange o tamanho do mercado e as previsões para o sulfato de cobalto em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Grau Bateria |

| Grau Industrial |

| Baterias |

| Catalisadores |

| Agentes Secantes |

| Galvanoplastia |

| Pigmentos e Corantes |

| Outras Aplicações |

| Automotivo |

| Eletrônica |

| Produtos Químicos |

| Tintas e Revestimentos |

| Integradores de Armazenamento de Energia |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Bateria | |

| Grau Industrial | ||

| Por Aplicação | Baterias | |

| Catalisadores | ||

| Agentes Secantes | ||

| Galvanoplastia | ||

| Pigmentos e Corantes | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Automotivo | |

| Eletrônica | ||

| Produtos Químicos | ||

| Tintas e Revestimentos | ||

| Integradores de Armazenamento de Energia | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Sulfato de Cobalto em 2031?

O mercado de Sulfato de Cobalto deve atingir USD 2,35 bilhões até 2031, ante USD 1,81 bilhão em 2026, a um CAGR de 5,33%.

Qual grau lidera a demanda no mercado de sulfato de cobalto?

O sulfato de cobalto de grau bateria comandou 76,22% de participação em 2025 e permanecerá dominante até 2031.

Qual região é a maior produtora de sulfato de cobalto refinado?

Ásia-Pacífico, liderada pela grande participação da China na produção refinada global em 2024.

Qual foi o impacto da proibição de exportação da RDC em 2025 nos preços do sulfato de cobalto?

Os preços subiram 92% em seis semanas após o anúncio da proibição.

Página atualizada pela última vez em: