Tamanho e Participação do Mercado de Sulfato Ferroso

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

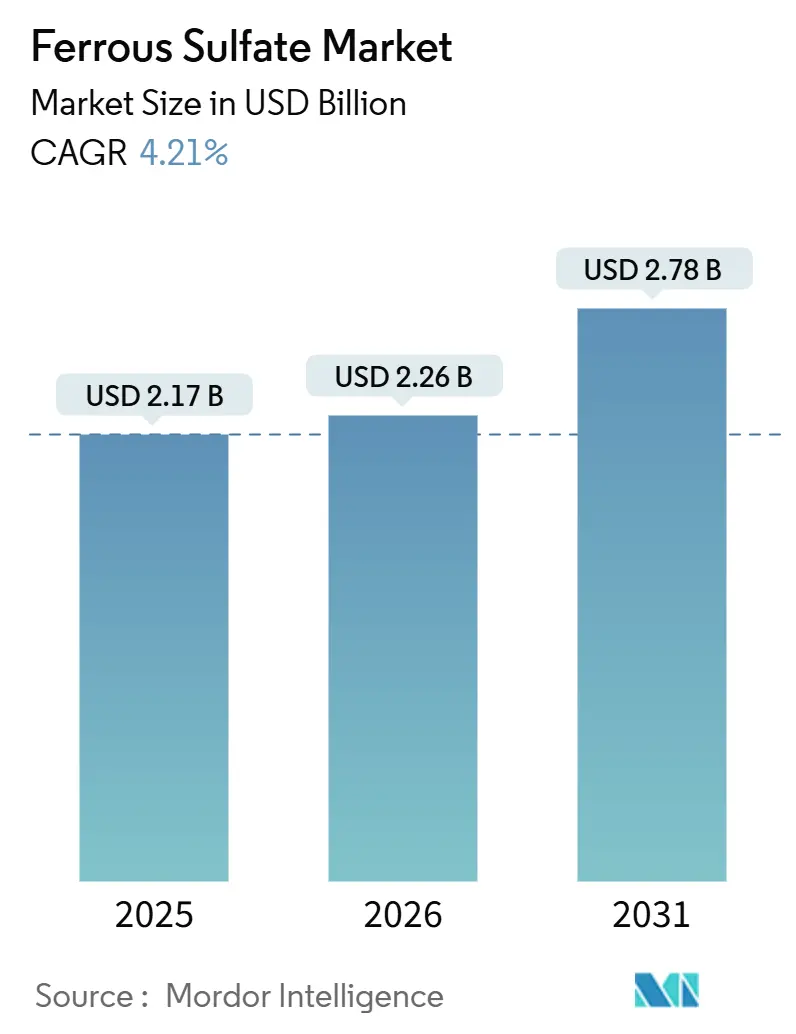

| Tamanho do Mercado (2026) | 2.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sulfato Ferroso por Mordor Intelligence

O tamanho do Mercado de Sulfato Ferroso está projetado para expandir de USD 2,17 bilhões em 2025 e USD 2,26 bilhões em 2026 para USD 2,78 bilhões até 2031, registrando um CAGR de 4,21% entre 2026 e 2031. A migração dos produtores de dióxido de titânio para longe das capacidades cativas restringiu a oferta de subprodutos, elevando os preços médios contratuais pagos por concessionárias de água e misturadores de fertilizantes. Os custos crescentes do ácido sulfúrico como matéria-prima, que subiram 30% em relação ao ano anterior para EUR 480-500 por tonelada em Milão até fevereiro de 2026, estão comprimindo as margens dos produtores sintéticos, mesmo com a expansão da demanda das estações municipais de tratamento de efluentes. A Ásia-Pacífico permanece o principal polo de consumo devido aos mandatos de remoção de fósforo da China e ao programa indiano de arroz enriquecido com ferro, enquanto a Europa enfrenta escassez de oferta após a Venator Materials suspender a produção de TiO₂ em suas unidades no Reino Unido e na Malásia em setembro de 2025. A consolidação está ganhando ritmo: a aquisição pela Kemira, em abril de 2025, do negócio de sulfato de ferro do Thatcher Group nos Estados Unidos e a anunciada aquisição da SIDRA Wasserchemie em 2026 apontam para um modelo integrado de serviços de coagulantes. Depósitos de patentes para pirofosfato férrico lipossomal com 2,7 vezes a biodisponibilidade podem moderar o crescimento de longo prazo nos suplementos orais de sulfato ferroso caso a paridade de custos seja alcançada.

Principais Conclusões do Relatório

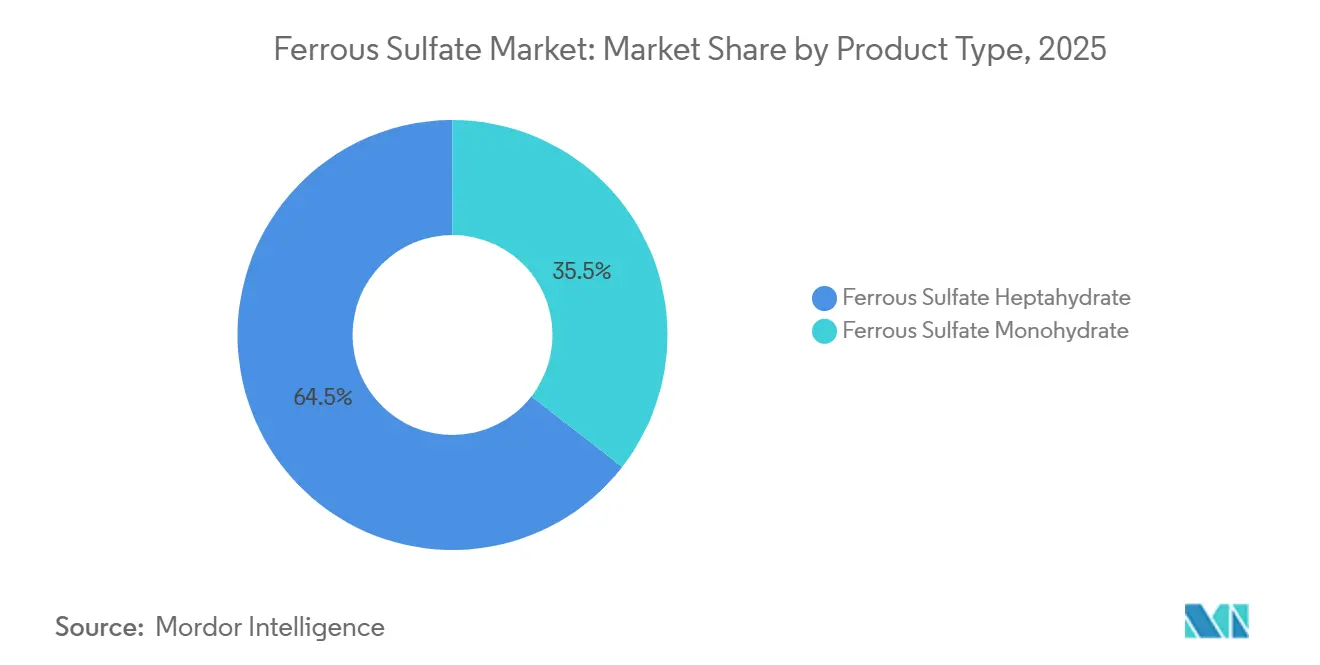

- Por tipo de produto, o sulfato ferroso heptaidratado detinha 64,47% da participação do mercado de Sulfato Ferroso em 2025, enquanto o sulfato ferroso mono-hidratado deve registrar um CAGR de 4,68% durante o período de previsão (2026-2031).

- Por aplicação, o tratamento de água capturou 38,61% do tamanho do mercado de Sulfato Ferroso em 2025; produtos farmacêuticos e nutracêuticos estão projetados para crescer a um CAGR de 5,04% durante o período de previsão (2026-2031).

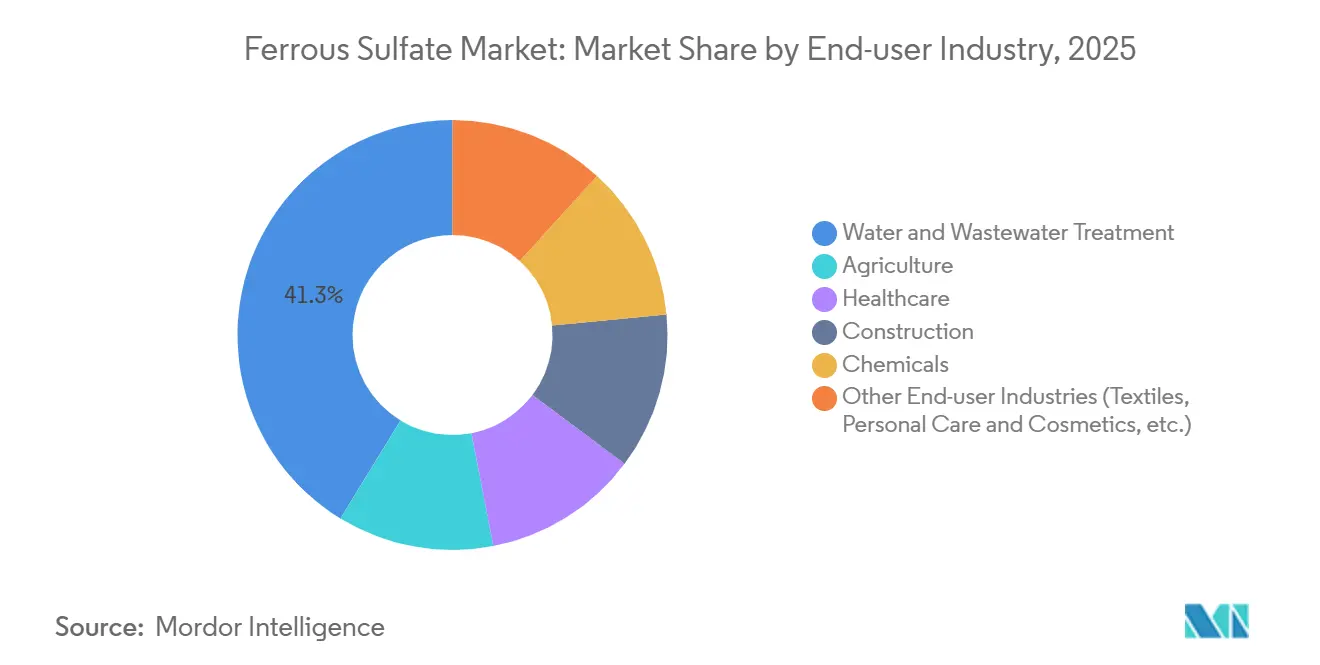

- Por indústria do usuário final, o tratamento de água e efluentes representou 41,28% da receita em 2025; espera-se que a demanda do setor de saúde aumente com um CAGR de 4,97% durante o período de previsão (2026-2031).

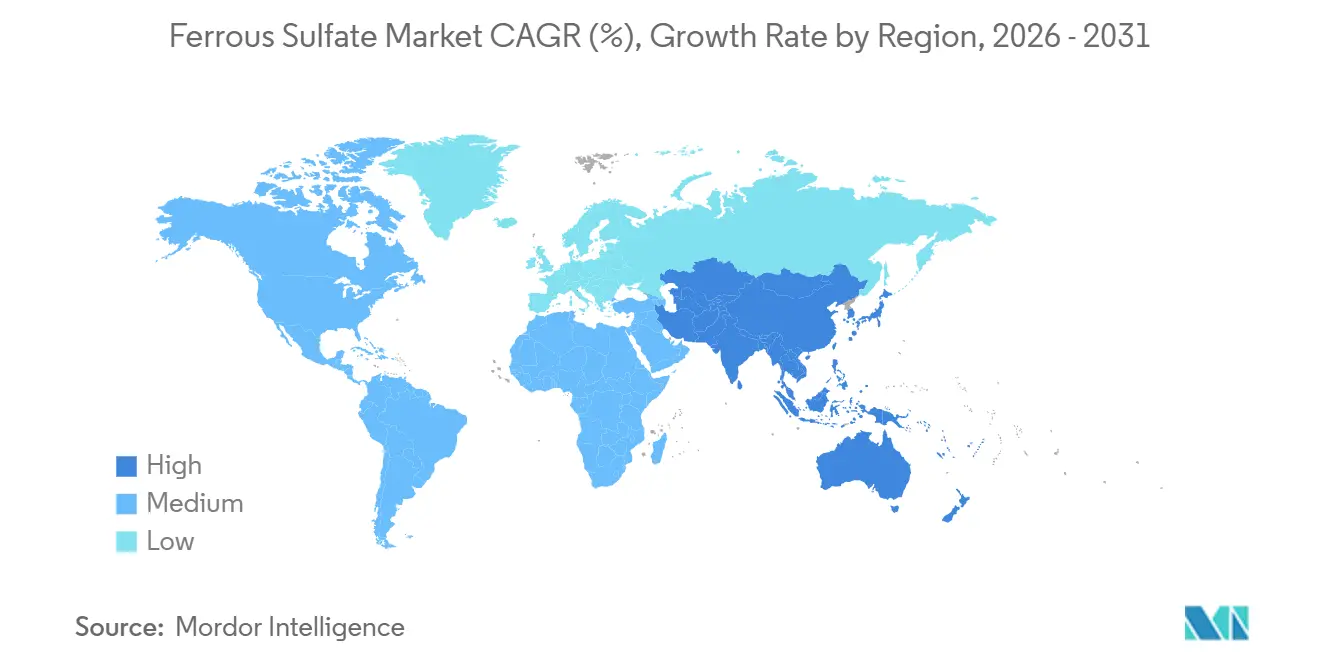

- Por geografia, a Ásia-Pacífico respondeu por 49,92% do tamanho do mercado de Sulfato Ferroso em 2025; a região deve avançar a um CAGR de 4,92% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sulfato Ferroso

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Uso crescente no tratamento de efluentes e purificação de água | +1.2% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Crescimento nas aplicações agrícolas como corretivo de solo e fertilizante | +0.8% | Ásia-Pacífico, América do Sul, África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão da indústria de cimento e construção civil | +0.5% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos governamentais de fortificação alimentar em economias emergentes | +0.9% | Ásia do Sul, África Subsaariana, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Adoção como alternativa de coagulante de baixo carbono em substituição aos sais de alumínio | +0.7% | Europa, América do Norte, Nordeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente no Tratamento de Efluentes e Purificação de Água

Limites mais rígidos de descarga de fósforo sob a Diretiva de Tratamento de Águas Residuais Urbanas revisada da União Europeia, que agora exige 0,5 mg/L em bacias hidrográficas sensíveis até 2033, estão levando as concessionárias a preferir o sulfato ferroso, pois ele alcança menor fósforo residual com menos lodo do que os coagulantes de alumínio[1]Comissão Europeia, "Proposta de Diretiva relativa ao Tratamento de Águas Residuais Urbanas," europa.eu. A norma QCVN 40:2025/BTNMT do Vietnã, em vigor desde setembro de 2025, reduziu em 40% o fósforo permitido em efluentes industriais, levando plantas têxteis a modernizar seus sistemas de dosagem. As 4.397 estações públicas da Coreia do Sul estão adotando o pré-tratamento com sulfato ferroso para aumentar os rendimentos de biogás e atingir uma meta de 50% de autossuficiência energética até 2030. A Estratégia Nacional de Água da Arábia Saudita tem como meta um aumento de 43,6% no reúso de efluentes até 2035, favorecendo a coagulação com sulfato ferroso para atualizações terciárias de baixo custo.

Crescimento nas Aplicações Agrícolas como Corretivo de Solo e Fertilizante

O Orçamento da União da Índia para 2026-27 destinou INR 1,71 lakh crore (USD 20,5 bilhões) para subsídios de fertilizantes que incluem misturas de micronutrientes de sulfato ferroso. Ensaios de campo com estresse salino no litoral de Bangladesh mostram que soluções foliares de sulfato ferroso a 0,5% elevam a produtividade de lentilhas em 8-12%. Os produtores do Cerrado brasileiro aplicam o sal quando a calagem eleva o pH do solo acima de 6,0, enquanto a soja de alto valor frequentemente migra para o ferro quelado, apesar do custo mais elevado. Programas na África Subsaariana no Quênia e na Nigéria estão pilotando graus de NPK composto com sulfato ferroso adicionado, o que poderia desbloquear até 80.000 toneladas de demanda anual até 2030.

Expansão da Indústria de Cimento e Construção Civil

A China, que produz 55% do cimento global, está migrando para cimentos misturados que utilizam sulfato ferroso durante a moagem para reduzir a aglomeração e economizar 3-5% de energia. O desenvolvimento de metrôs e rodovias na Índia está aumentando o consumo de cimento em cerca de 6-7% ao ano, elevando a demanda de sulfato ferroso como retardador de pega. Projetos de infraestrutura do CCG no valor de mais de USD 2 trilhões até 2030 dependem de concreto resistente a sulfatos, onde aditivos de sulfato ferroso melhoram a durabilidade em exposição marinha.

Mandatos Governamentais de Fortificação Alimentar em Economias Emergentes

O programa de arroz enriquecido da Índia exige 5,20 milhões de toneladas de grãos por ano até 2028, consumindo 8.000-10.000 toneladas de sulfato ferroso. A norma obrigatória de farinha de trigo da Indonésia, introduzida em 2024, exige 30-60 mg de ferro por quilograma, equivalente a aproximadamente 15.000-20.000 toneladas de uso anual do sal. A iniciativa da Nigéria visa 20 milhões de domicílios até 2027 e especifica sulfato ferroso para a fortificação de milho e óleo vegetal.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com saúde e segurança no manuseio e transporte | -0.4% | Global, mais rigoroso na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Limitações regulatórias em aditivos alimentares e para ração | -0.3% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade de preços vinculada ao fornecimento de ácido sulfúrico como matéria-prima | -0.6% | Pontos críticos na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde e Segurança no Manuseio e Transporte

O limite de exposição permissível da OSHA de 1 mg/m³ para sais de ferro solúveis obriga os usuários industriais a instalar sistemas de coleta de poeira e fornecer proteção respiratória[2]OSHA, "Limites de Exposição Química," osha.gov. O Departamento de Transportes dos Estados Unidos classifica a solução líquida de sulfato ferroso como UN3264, Classe de Risco 8, acrescentando até USD 0,10 por quilograma nas faturas de frete para longas distâncias. O REACH exige que os usuários a jusante mantenham cenários de exposição atualizados; as multas podem chegar a EUR 500.000 por infração. As Fichas de Dados de Segurança atualizadas de fornecedores como a Thermo Fisher Scientific Inc. sinalizam risco de corrosão cutânea de Categoria 1, levando muitas plantas a automatizar a dosagem para reduzir o contato manual.

Limitações Regulatórias em Aditivos Alimentares e para Ração

A FDA limita o ferro em fórmulas infantis a 12 mg/L, enquanto a EFSA permite apenas 750 mg/kg de ferro total em ração para aves e suínos, restringindo o crescimento de volume nos mercados de nutrição premium. As proibições de rótulo orgânico nas regras de fortificação de arroz da Índia direcionam os processadores para o pirofosfato férrico, uma alternativa mais cara. O Japão restringe os suplementos de venda livre a 10 mg diários de ferro, obrigando as empresas a registrar produtos de dose mais elevada como medicamentos prescritos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Heptaidratado Encontra o Impulso do Mono-hidratado

O sulfato ferroso heptaidratado detinha 64,47% da participação do mercado de Sulfato Ferroso em 2025, devido à sua fácil solubilidade para dosagem municipal e menor geração de poeira. O sulfato ferroso mono-hidratado está no caminho de um CAGR de 4,68% até 2031, à medida que os produtores farmacêuticos o adotam para comprimidos de liberação controlada citados na WO2020014738A1. O heptaidratado é vendido próximo a USD 150-200 por tonelada FOB na Ásia, enquanto o mono-hidratado alcança USD 250-300 devido ao seu teor de ferro de 30% e limites de umidade mais rigorosos. Os fabricantes de pigmentos sintéticos preferem o heptaidratado para a conversão de óxido de ferro, enquanto o mono-hidratado ganha utilidade em comprimidos de matriz HPMC que liberam 60-85% de ferro em quatro horas. Os graus anidros permanecem um material eletrolítico de nicho com produção anual global abaixo de 20.000 toneladas.

Os custos de transporte do heptaidratado estão aumentando, dado que sete moléculas de água inflam o peso do frete em cerca de 45%, incentivando alguns exportadores asiáticos a construir unidades de desidratação, embora uma planta de 10.000 toneladas necessite de aproximadamente USD 8 milhões em capital. Os fornecedores de mono-hidratado de grau farmacêutico atendem às especificações das Farmacopeias Europeia e dos Estados Unidos e mantêm sistemas ISO 9001 para garantir umidade abaixo de 1%. A patente concedida à West Bengal Chemical Industries em agosto de 2025 para pirofosfato férrico lipossomal pode limitar o potencial do mono-hidratado no segmento de nutracêuticos caso o novo formato atinja a paridade de custos.

Por Aplicação: Tratamento de Água como Âncora, Produtos Farmacêuticos em Aceleração

O tratamento de água dominou as aplicações com 38,61% em 2025, à medida que as concessionárias buscavam a remoção de fósforo com baixa geração de lodo, mas produtos farmacêuticos e nutracêuticos estão crescendo mais rapidamente, a um CAGR de 5,04% até 2031, em razão dos programas nacionais de combate à anemia. O mandato de arroz enriquecido da Índia, por si só, consome 8.000-10.000 toneladas de sal por ano. As aplicações de fertilizantes e corretivos de solo enfrentam ventos contrários na América do Sul, onde os níveis de pH do solo e de matéria orgânica limitam a incidência de deficiência de ferro; a região dos Pampas na Argentina, por exemplo, apresenta demanda insignificante para aplicações rotineiras de sulfato ferroso devido a faixas de pH de 6,5-7,5 e matéria orgânica acima de 3%. Os aditivos para ração animal são limitados pelo teto de 750 mg/kg de ferro total da EFSA para ração composta de aves e suínos, embora as formulações de ração para ruminantes possam incorporar níveis mais elevados (até 1.200 mg/kg) devido ao menor risco de estresse oxidativo em sistemas digestivos com múltiplas câmaras.

O impulso de patentes favorece a saúde: a EP4349345A1 da Bio Therapic Italia propõe comprimidos liposomais com vitamina C para pacientes com doença renal, e a Patente Indiana 569578 da WBCIL reivindica 89% de eficiência de encapsulamento. Esses avanços permitem doses menores de ferro com menos efeitos colaterais, sustentando um crescimento de maior margem mesmo sob os rígidos tetos da FDA e da EFSA. Outros usos — mordentes têxteis, formulações de herbicidas e redução química — contribuem com um estável 8-10% vinculado à produção industrial.

Por Indústria do Usuário Final: Concessionárias de Água Lideram, Saúde Avança

As concessionárias de água e efluentes retiveram 41,28% do tamanho do mercado de Sulfato Ferroso em 2025 e continuam a expandir com novos padrões de fósforo na União Europeia e estações urbanas em toda a Ásia. A saúde, abrangendo fabricantes de ingredientes farmacêuticos ativos e formuladores de suplementos, está prevista para crescer a um CAGR de 4,97% até 2031, impulsionada por alimentos básicos enriquecidos e sistemas de entrega protegidos por patentes. A agricultura enfrenta divergência regional, embora a absorção de nutrientes seja dependente da região; a Índia subsidia micronutrientes, mas os produtores de soja brasileiros preferem quelatos, apesar de seu custo 2-3 vezes maior. A construção civil acompanha a produção de cimento, com os projetos de metrô da Índia impulsionando o uso.

O impulso da saúde repousa na política de alimentos enriquecidos, na pesquisa de liberação controlada e nas tecnologias emergentes de encapsulamento que ampliam o grupo de consumidores endereçável. Os tetos regulatórios permanecem o principal freio, pois a FDA e a EFSA restringem o ferro máximo em fórmulas infantis e ração animal. As concessionárias enfrentam menos obstáculos além das normas padrão de materiais perigosos, embora a certificação ISO 14001 ganhe popularidade para reduzir as emissões de Escopo 3.

Análise Geográfica

A Ásia-Pacífico contribuiu com 49,92% da receita de 2025 e está projetada para registrar o CAGR mais rápido de 4,92% até 2031. O 14º Plano Quinquenal da China intensifica a remoção de fósforo urbano e impulsiona a demanda por coagulantes; seu setor de cimento, que produz 55% do volume global, integra o sulfato ferroso para melhorar a eficiência da moagem de cimento misturado. O subsídio de fertilizantes de INR 1,71 lakh crore (USD 18,2 bilhões) da Índia e o programa de arroz enriquecido de 5,20 milhões de toneladas ancoram a demanda agrícola e de nutracêuticos. A norma QCVN 40:2025/BTNMT do Vietnã entrou em vigor em setembro de 2025, reduzindo os limites de descarga de fósforo em 40% e estimulando modernizações químicas. O Japão e a Coreia do Sul avançam em projetos de recuperação de fósforo que visam a venda de vivianita para cooperativas agrícolas, alinhando-se com as políticas de economia circular.

Na América do Norte, a aquisição dos ativos do Thatcher Group pela Kemira em abril de 2025 fortalece o fornecimento na Costa Leste dos Estados Unidos. As concessionárias dos Estados Unidos que se preparam para os novos limites de PFAS até 2031 estão modernizando as linhas de pré-tratamento e frequentemente adicionando sulfato ferroso antes do carvão ativado granular para reduzir o entupimento. A demanda canadense permanece estável nos cinturões de milho e soja, enquanto os corredores automotivos do México aplicam o produto químico para a redução de cromo.

A Europa detinha uma participação de mercado considerável em 2025, mas enfrenta escassez de oferta após a Venator suspender a produção de TiO₂ em setembro de 2025, removendo até 200.000 toneladas de sulfato ferroso subproduto. A diretiva revisada da União Europeia exigirá fósforo abaixo de 0,5 mg/L até 2033, ampliando as oportunidades de modernização. A Kemira anunciou uma expansão de cloreto férrico em 2026 em Tarragona para atender clientes de biogás, sinalizando uma mudança parcial em direção à química férrica em nichos premium. No Oriente Médio e África, a Arábia Saudita planeja aumentar o reúso de efluentes em 43,6% até 2035 por meio de etapas de coagulação de baixo investimento. A América do Sul teve a menor participação de mercado em 2025 e apresenta crescimento irregular; o Cerrado brasileiro ainda utiliza o sal, mas os solos de pH neutro da Argentina suprimem a demanda.

Cenário Competitivo

O mercado de Sulfato Ferroso é moderadamente concentrado. A conformidade regulatória aumenta as barreiras: as atualizações dos limites de exposição do REACH impõem custos de documentação que favorecem os participantes estabelecidos com sistemas de manuseio automatizados. Os players não integrados na Índia, Turquia e México enfrentam oscilações de margem de 5-8 pontos percentuais quando os preços do ácido sulfúrico disparam. A fragmentação do mercado ainda oferece oportunidades para especialistas regionais, mas os crescentes requisitos de segurança e sustentabilidade inclinam a vantagem competitiva para fornecedores verticalmente integrados com fluxos seguros de ácido e sucata de ferro.

Líderes da Indústria de Sulfato Ferroso

Coogee

Crown Technology, Inc.

Kemira Oyj

Rech Chemical Co. Ltd.

Venator Materials PLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Venator Materials PLC entrou em processo de administração judicial após a suspensão da produção de dióxido de titânio em suas plantas no Reino Unido e na Malásia em setembro de 2025, removendo uma oferta estimada de 300.000 toneladas anuais de sulfato ferroso subproduto da Europa e do Sudeste Asiático e apertando os mercados spot de coagulantes para tratamento de água.

- Maio de 2025: A Russian Vitriol Company iniciou a produção de sulfato ferroso mono-hidratado, um ingrediente-chave em fertilizantes e aditivos para ração animal, em sua instalação localizada na área de desenvolvimento prioritário de Blagoveschensk.

Escopo do Relatório Global do Mercado de Sulfato Ferroso

O sulfato ferroso é um suplemento de ferro utilizado para tratar e prevenir a anemia por deficiência de ferro, auxiliando na produção de hemoglobina. É administrado por via oral (comprimidos, líquido) e é melhor absorvido com o estômago vazio, embora possa ser tomado com alimentos para reduzir os efeitos colaterais gastrointestinais comuns, como náuseas, constipação e cólicas estomacais.

O mercado de Sulfato Ferroso é segmentado por tipo de produto, aplicação, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em sulfato ferroso heptaidratado e sulfato ferroso mono-hidratado. Por aplicação, o mercado é segmentado em tratamento de água, fertilizante e corretivo de solo, aditivos para ração animal, produtos farmacêuticos e nutracêuticos, indústria de pigmentos e cimento, e outras aplicações (mordente, agente formulador, etc.). Por indústria do usuário final, o mercado é segmentado em agricultura, tratamento de água e efluentes, saúde, construção civil, produtos químicos e outras indústrias do usuário final (têxteis, cuidados pessoais e cosméticos, etc.). O relatório também abrange o tamanho do mercado e as previsões para o sulfato ferroso em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Sulfato Ferroso Heptaidratado |

| Sulfato Ferroso Mono-hidratado |

| Tratamento de Água |

| Fertilizante e Corretivo de Solo |

| Aditivos para Ração Animal |

| Produtos Farmacêuticos e Nutracêuticos |

| Indústria de Pigmentos e Cimento |

| Outras Aplicações (Mordente, Agente Formulador, etc.) |

| Agricultura |

| Tratamento de Água e Efluentes |

| Saúde |

| Construção Civil |

| Produtos Químicos |

| Outras Indústrias do Usuário Final (Têxteis, Cuidados Pessoais e Cosméticos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sulfato Ferroso Heptaidratado | |

| Sulfato Ferroso Mono-hidratado | ||

| Por Aplicação | Tratamento de Água | |

| Fertilizante e Corretivo de Solo | ||

| Aditivos para Ração Animal | ||

| Produtos Farmacêuticos e Nutracêuticos | ||

| Indústria de Pigmentos e Cimento | ||

| Outras Aplicações (Mordente, Agente Formulador, etc.) | ||

| Por Indústria do Usuário Final | Agricultura | |

| Tratamento de Água e Efluentes | ||

| Saúde | ||

| Construção Civil | ||

| Produtos Químicos | ||

| Outras Indústrias do Usuário Final (Têxteis, Cuidados Pessoais e Cosméticos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Sulfato Ferroso até 2031?

O tamanho do mercado de sulfato ferroso está previsto para atingir USD 2,78 bilhões até 2031, avançando a um CAGR de 4,21% entre 2026 e 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Produtos farmacêuticos e nutracêuticos estão projetados para crescer a um CAGR de 5,04% até 2031, à medida que os programas nacionais de fortificação e os sistemas de entrega protegidos por patentes se expandem.

Por que a Ásia-Pacífico é a principal região consumidora?

Regulamentações rigorosas de efluentes na China e no Vietnã, a iniciativa de arroz enriquecido com ferro da Índia e a demanda do setor de cimento mantêm a Ásia-Pacífico próxima à metade do consumo global, com o maior CAGR regional de 4,92%.

O que está impulsionando a escassez de oferta na Europa?

A suspensão da produção de dióxido de titânio pela Venator removeu até 200.000 toneladas de sulfato ferroso subproduto, enquanto regras mais rígidas de fósforo elevam a demanda, ampliando o déficit de oferta.

Página atualizada pela última vez em: