Tamanho e Participação do Mercado de Açúcar Branco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

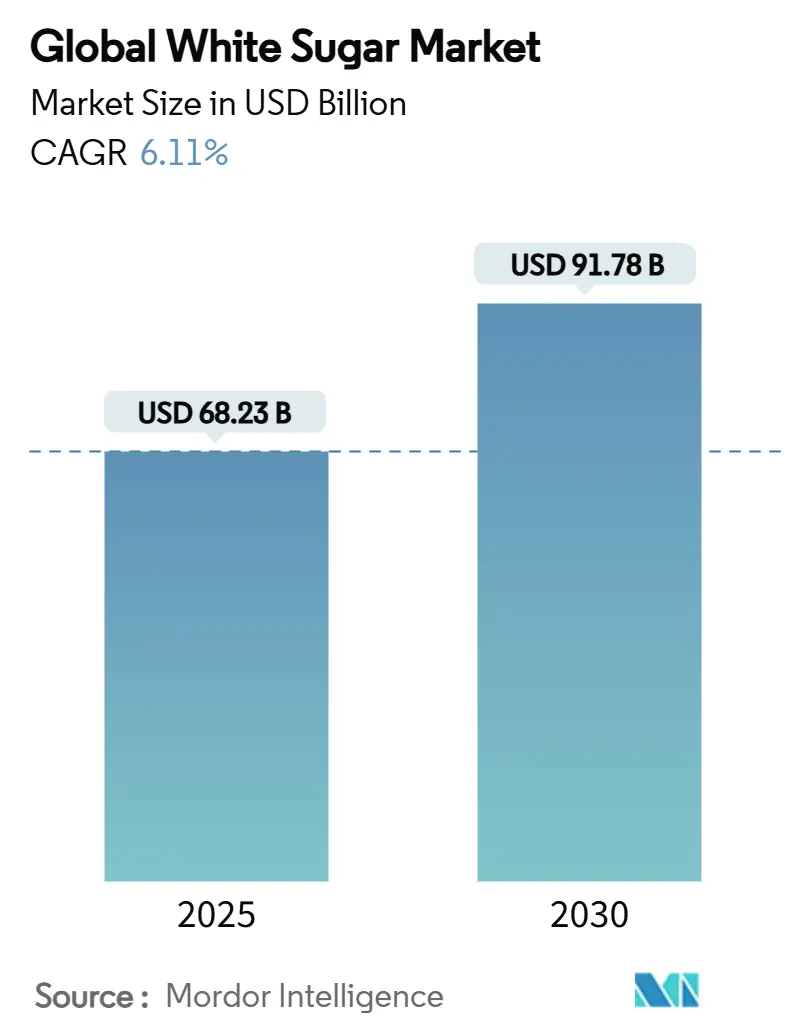

| Tamanho do Mercado (2025) | 68.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 91.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar Branco por Mordor Intelligence

O tamanho do mercado de açúcar branco é de USD 68,23 bilhões em 2025 e está previsto para atingir USD 91,78 bilhões até 2030, avançando a um CAGR de 6,11%. A estabilidade da demanda decorre da dupla identidade do açúcar como produto básico doméstico e insumo industrial indispensável. Os usuários industriais valorizam suas características funcionais — retenção de umidade, melhoria de textura e capacidade conservante — que ancoram o consumo mesmo quando as preferências do varejo mudam. De acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, em 2023/2024, a Índia teve um consumo total de açúcar de aproximadamente 31 milhões de toneladas métricas[1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Açúcar: Mercados e Comércio Mundiais", apps.fas.usda.gov. O consumo global de açúcar superou 176 milhões de toneladas métricas durante esse período. As formulações farmacêuticas e de cuidados pessoais em rápido crescimento ampliam a base de clientes, enquanto inovações como formatos líquidos simplificam o processamento para as grandes empresas de bebidas. A Ásia-Pacífico lidera tanto em volume quanto em velocidade, beneficiando-se de políticas agrícolas favoráveis na Índia, Tailândia e China que protegem o abastecimento e alimentam o crescente apetite urbano.

Principais Conclusões do Relatório

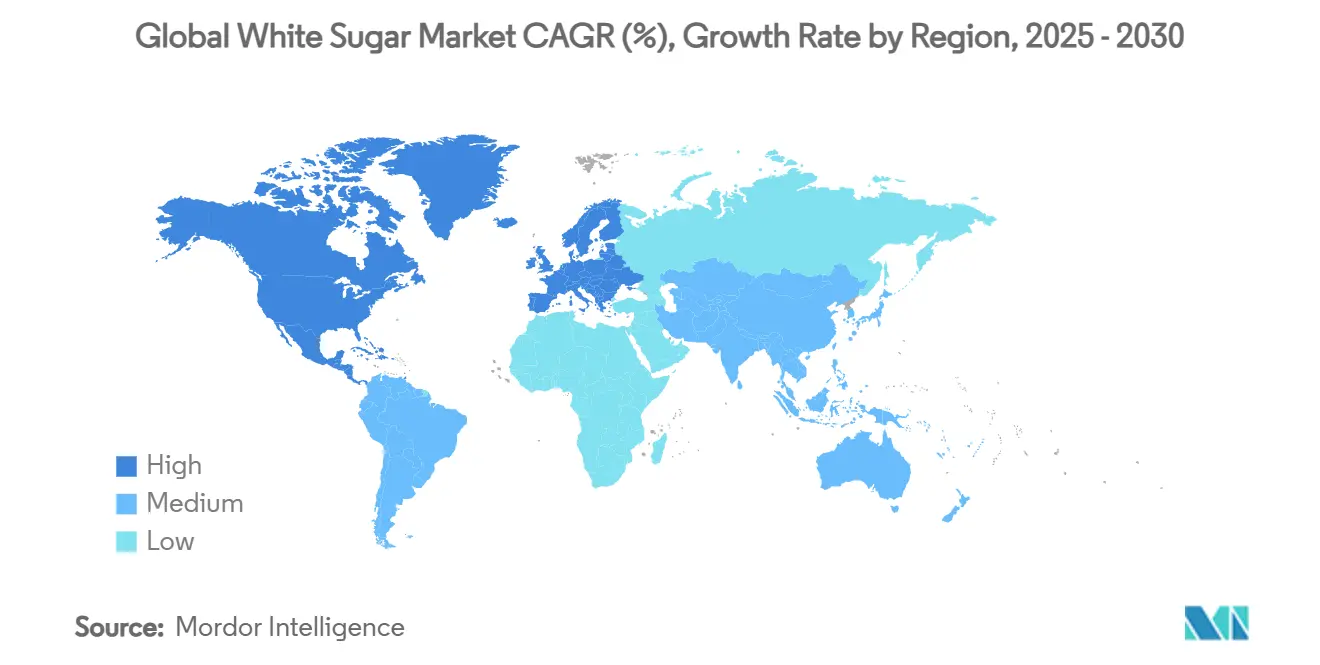

- Por geografia, a Ásia-Pacífico deteve 38,4% da participação do mercado de açúcar branco em 2024 e está se expandindo a um CAGR de 7,9% até 2030.

- Por setor de usuário final, a indústria de alimentos processados e bebidas capturou 63,2% do tamanho do mercado de açúcar branco em 2024; as aplicações industriais devem crescer a um CAGR de 7,1% até 2030.

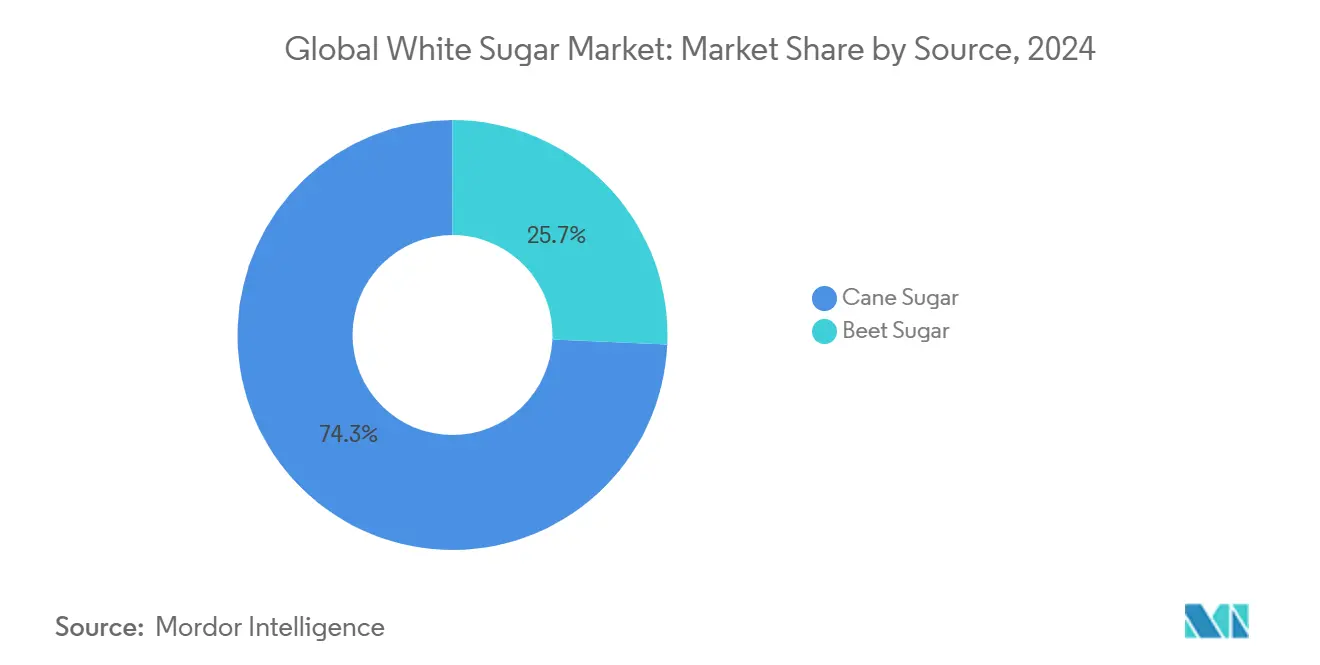

- Por fonte, o açúcar de cana representou 74,3% da participação do mercado de açúcar branco em 2024 e está projetado para avançar a um CAGR de 6,8% durante o período.

- Por forma, o açúcar granulado comandou 71,5% da participação do tamanho do mercado de açúcar branco em 2024, enquanto o açúcar líquido avança a um CAGR de 7,3% até 2030.

Tendências e Perspectivas do Mercado Global de Açúcar Branco

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Indústria de Alimentos Processados | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Papel do Açúcar em Produtos Farmacêuticos e de Cuidados Pessoais | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Popularidade de Bebidas Adoçadas | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos no Processamento de Açúcar | +0.7% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Políticas Governamentais de Promoção da Produção Doméstica de Açúcar | +0.6% | Índia, Brasil, Tailândia, Europa | Longo prazo (≥ 4 anos) |

| Propriedades Funcionais do Açúcar na Fabricação de Alimentos | +0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Indústria de Alimentos Processados

A expansão do setor de alimentos processados serve como principal catalisador para o crescimento da demanda por açúcar branco, contribuindo com aproximadamente 1,8 pontos percentuais para o CAGR do mercado. Os fabricantes de alimentos dependem cada vez mais das propriedades multifuncionais do açúcar além do adoçamento, incluindo retenção de umidade, melhoria de textura e capacidade de conservação. A evolução do setor em direção a alimentos de conveniência e produtos prontos para consumo amplifica o consumo de açúcar por unidade, à medida que os fabricantes otimizam as formulações para estabilidade em prateleira e palatabilidade do consumidor. Por exemplo, de acordo com o Conselho Internacional de Informação Alimentar, em 2024, um total de 60% dos entrevistados nos Estados Unidos afirmou que faz lanches uma ou duas vezes por dia[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentos e Saúde IFIC 2024", www.ific.org. Os modelos de precificação estratégica da Coca-Cola agora incorporam explicitamente a volatilidade do custo do açúcar nas operações de concentrado, refletindo o papel crítico do ingrediente na economia de bebidas. Essa dependência industrial cria resiliência da demanda que transcende as tendências de saúde do consumidor, pois os requisitos funcionais frequentemente exigem a inclusão de açúcar independentemente das preferências de dulçor.

Papel do Açúcar em Produtos Farmacêuticos e de Cuidados Pessoais

As aplicações farmacêuticas e de cuidados pessoais representam o segmento de maior crescimento entre os fatores impulsionadores, adicionando 1,2 pontos percentuais à expansão do mercado por meio de requisitos especializados de excipientes e formulações. O papel do açúcar vai além do adoçamento tradicional para incluir ligação de comprimidos, aplicações de revestimento e melhoria da estabilidade em formulações líquidas. A recente aprovação pela FDA do fosfato de cálcio como aditivo corante para açúcar de rosquinhas e balas revestidas demonstra o apoio regulatório às inovações à base de açúcar em aplicações especializadas. Os fabricantes de produtos de cuidados pessoais aproveitam cada vez mais a origem natural e as propriedades suaves do açúcar para produtos de esfoliação e hidratação, criando segmentos de mercado premium com margens mais elevadas. Essa diversificação reduz a exposição do setor às regulamentações de saúde voltadas para alimentos, ao mesmo tempo que abre caminhos para o desenvolvimento de produtos de valor agregado.

Crescente Popularidade de Bebidas Adoçadas

A expansão da indústria de bebidas, particularmente em mercados emergentes, contribui para o crescimento do mercado de açúcar por meio de aumentos de volume e tendências de premiumização. Os mercados da Ásia-Pacífico impulsionam essa expansão, com a urbanização e o aumento da renda disponível alimentando a demanda por refrigerantes carbonatados, bebidas energéticas e chás adoçados tradicionais. O crescimento do segmento se acelera durante os períodos de recuperação econômica e celebrações culturais, como evidenciado pelo aumento das alocações de importação de açúcar da Indonésia após eleições recentes e festividades religiosas. Por exemplo, de acordo com o Departamento de Agricultura dos Estados Unidos, em 2024/2024, a Indonésia importou 5 milhões de toneladas métricas de açúcar e foi o maior importador de açúcar nesse período[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Açúcar: Mercados e Comércio Mundiais", apps.fas.usda.gov. A preferência dos fabricantes de bebidas por formatos de açúcar líquido melhora a eficiência do processamento e a consistência da qualidade, apoiando o crescimento de CAGR de 7,3% nos segmentos de açúcar branco líquido. Essa tendência cria oportunidades de otimização da cadeia de suprimentos para refinadores capazes de entregar soluções de açúcar líquido just-in-time.

Avanços Tecnológicos no Processamento de Açúcar

As inovações em tecnologia de processamento contribuem para o crescimento do mercado por meio de ganhos de eficiência e melhorias de qualidade que ampliam as possibilidades de aplicação. Os tratamentos enzimáticos avançados agora permitem a produção de açúcar a partir de beterrabas de baixa qualidade, com aplicações de α-galactosidase reduzindo o teor de rafinose e melhorando o rendimento de sacarose. O desenvolvimento da variedade de cana-de-açúcar LC05-136 pela China demonstra como a tecnologia agrícola melhora a eficiência da produção, com a variedade agora cultivada em 1,67 milhão de hectares e oferecendo superior resistência à seca. Além disso, as soluções digitais na produção de cana-de-açúcar, incluindo agricultura de precisão e análise de dados, permitem a otimização do rendimento e a redução de custos nas principais regiões produtoras. Esses avanços tecnológicos criam vantagens competitivas para os primeiros adotantes, ao mesmo tempo que ampliam a viabilidade econômica da produção de açúcar em condições de cultivo marginais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a Saúde e Pressão Regulatória | -1.4% | Global, mais pronunciada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concorrência de Adoçantes Alternativos | -0.8% | Mercados desenvolvidos, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Controle de Qualidade e Variabilidade da Produção | -0.6% | Global, aguda em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Política Governamental e Restrições Comerciais | -0.4% | Regional, afetando os fluxos comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde e Pressão Regulatória

As crescentes preocupações com a saúde e as intervenções regulatórias representam a restrição de crescimento mais significativa, reduzindo o CAGR do mercado por meio de mandatos de redução do consumo e pressões de reformulação. De acordo com a pesquisa realizada pelo Conselho Internacional de Informação Alimentar, 66% dos entrevistados relataram estar tentando limitar o consumo de açúcar em sua dieta em 2024. Os requisitos propostos pela FDA para rotulagem nutricional na parte frontal da embalagem exigirão a identificação clara do teor de açúcar adicionado, potencialmente influenciando as decisões de compra dos consumidores e forçando os fabricantes a reformular produtos. Além disso, as diretrizes da OMS que vinculam o consumo excessivo de açúcar a doenças não transmissíveis criam estruturas de políticas que os governos nacionais adotam cada vez mais para intervenções de saúde pública. A evolução do ambiente regulatório em direção a metas obrigatórias de redução de açúcar, semelhantes às iniciativas de redução de sódio, ameaça os padrões de consumo tradicionais nos mercados desenvolvidos. No entanto, essa pressão cria simultaneamente oportunidades para produtos de açúcar especiais que oferecem benefícios funcionais além do adoçamento, potencialmente compensando as quedas de volume por meio de prêmios de valor.

Concorrência de Adoçantes Alternativos

A adoção de adoçantes alternativos restringe o crescimento do mercado de açúcar à medida que os fabricantes buscam estratégias de substituição econômicas em meio às tendências de consumidores conscientes da saúde. O portfólio de adoçantes da Ingredion, representando 34% das vendas líquidas da empresa em 2024, demonstra a escala da pressão competitiva do xarope de milho de alta frutose e das alternativas à base de glicose. O foco estratégico da Tate & Lyle em estévia bioconvertida e soluções de adoçamento especializadas reflete os esforços do setor para capturar segmentos de mercado conscientes da saúde, mantendo o desempenho funcional. A ameaça competitiva se intensifica nos mercados desenvolvidos, onde os marcos regulatórios apoiam a aprovação de adoçantes alternativos e a educação do consumidor promove a substituição. No entanto, as propriedades funcionais únicas do açúcar em panificação, conservação e desenvolvimento de textura criam barreiras defensivas que limitam o potencial de substituição em aplicações específicas, particularmente na fabricação industrial de alimentos, onde os requisitos de desempenho superam as simples necessidades de adoçamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância do Açúcar de Cana Impulsiona a Produção Global

O açúcar de cana comanda 74,3% da participação de mercado em 2024, com seu segmento projetado para crescer a um CAGR de 6,8% até 2030, refletindo tanto as vantagens de produção quanto a infraestrutura estabelecida da cadeia de suprimentos. As regiões tropicais e subtropicais fornecem condições de cultivo ideais para a cana-de-açúcar, permitindo ciclos de produção ao longo do ano que o açúcar de beterraba não consegue igualar. A produção recorde de cana-de-açúcar do Brasil de 705 milhões de toneladas métricas no ano de comercialização 2023-2024 exemplifica as vantagens de escala deste segmento, embora se espere que a produção decline 8,5% em 2024-2025 devido a condições climáticas adversas, de acordo com o Departamento de Agricultura dos Estados Unidos. A produção de açúcar de beterraba enfrenta pressão crescente da variabilidade climática e da inflação de custos, como evidenciado pelo fechamento da instalação Spreckels da Califórnia após perdas acumuladas ao longo da última década.

O segmento de açúcar de cana se beneficia de inovações tecnológicas que melhoram a eficiência do processamento e ampliam as possibilidades de cultivo. As soluções digitais na produção de cana-de-açúcar, incluindo agricultura de precisão e análise de dados, permitem a otimização do rendimento enquanto reduzem o impacto ambiental. Os processadores de açúcar de beterraba concentram-se cada vez mais em nichos de mercado e aplicações especializadas, com tratamentos enzimáticos melhorando a qualidade do açúcar proveniente de beterrabas de baixa qualidade e criando oportunidades de diferenciação em segmentos premium.

Por Forma: A Inovação do Açúcar Líquido Transforma o Processamento

O açúcar granulado mantém 71,5% da participação de mercado em 2024, atendendo ao varejo tradicional e às aplicações industriais básicas, enquanto o açúcar branco líquido emerge como o segmento de crescimento mais rápido, com CAGR de 7,3% até 2030. Esse diferencial de crescimento reflete a preferência dos fabricantes de alimentos por formatos líquidos que melhoram a eficiência do processamento, reduzem os custos de manuseio e melhoram a consistência da qualidade em linhas de produção automatizadas. O açúcar líquido elimina as etapas de dissolução na produção de bebidas, reduz os riscos de contaminação e permite a dosagem precisa em processos de fabricação contínuos. A expansão do segmento está alinhada com a tendência industrial mais ampla em direção à entrega just-in-time e aos princípios de manufatura enxuta que minimizam os custos de manutenção de estoque.

O açúcar em pó ocupa aplicações especializadas em confeitaria e panificação, onde o tamanho das partículas e as características de fluxo determinam a qualidade do produto e o desempenho do processamento. A segmentação por forma reflete cada vez mais a sofisticação do usuário final, com clientes industriais exigindo especificações personalizadas que otimizem seus requisitos específicos de produção. O foco da Südzucker em especialidades de açúcar e produtos personalizados demonstra como os refinadores capturam valor por meio da diferenciação de forma em vez da concorrência por commodities. Os avanços tecnológicos em secagem por atomização e controle de cristalização permitem que os refinadores produzam formas especializadas que comandam preços premium enquanto atendem a requisitos de nicho de mercado.

Por Setor de Usuário Final: Aplicações Industriais Impulsionam o Crescimento Futuro

A indústria de alimentos processados e bebidas representa 63,2% da demanda do mercado em 2024, aproveitando as propriedades multifuncionais do açúcar além do adoçamento para incluir conservação, melhoria de textura e controle de umidade. A maturidade deste segmento cria estabilidade, mas limita o potencial de crescimento à medida que a reformulação consciente da saúde reduz o teor de açúcar por unidade de produção. Os usos industriais para aplicações não alimentares emergem como o segmento de crescimento mais rápido, com CAGR de 7,1%, impulsionados pelos requisitos de excipientes farmacêuticos, formulações de cuidados pessoais e aplicações de processamento químico. A aprovação pela FDA do fosfato de cálcio como aditivo corante para produtos à base de açúcar demonstra o apoio regulatório a aplicações industriais especializadas.

Os padrões de consumo doméstico e de varejo refletem o desenvolvimento econômico regional e as tendências de urbanização, com os mercados emergentes impulsionando o crescimento de volume enquanto os mercados desenvolvidos se concentram em segmentos premium e orgânicos. A demanda de serviços de alimentação se correlaciona com a recuperação do turismo e a expansão da indústria de restaurantes, criando padrões de crescimento cíclicos que se ampliam durante os períodos de recuperação econômica. A segmentação reflete cada vez mais a sofisticação da cadeia de valor, com clientes industriais exigindo suporte técnico, garantias de qualidade e confiabilidade da cadeia de suprimentos que vão além das considerações de precificação de commodities. Essa evolução favorece os refinadores integrados capazes de fornecer soluções abrangentes em vez de fornecedores de mercado spot que competem exclusivamente por preço.

Análise Geográfica

A Ásia-Pacífico controla 38,4% do volume global e registra um CAGR ágil de 7,9%, sustentado pela densidade populacional, aumento da renda disponível e políticas agrícolas favoráveis. A Índia prevê uma produção de açúcar de 35,5 milhões de toneladas em 2024-2025 após monções favoráveis, garantindo matéria-prima abundante para os refinadores domésticos, de acordo com o Departamento de Agricultura dos Estados Unidos. A Tailândia antecipa uma safra de 10,2 milhões de toneladas, auxiliada por programas de replantio e melhorias de irrigação. A combinação de produção de cana e beterraba da China proporciona flexibilidade de abastecimento, protegendo os processadores de choques climáticos.

A América do Norte representa uma bacia de consumo madura onde os regimes de cotas estabilizam os preços. A reatribuição da cota tarifária de 2025 ajusta os tetos de importação para equilibrar o abastecimento, mantendo a previsibilidade para os confeiteiros enquanto protege as rendas agrícolas, de acordo com o Escritório do Representante Comercial dos Estados Unidos. Os impostos sobre bebidas em alguns municípios dos EUA reduzem o crescimento de volume, mas os setores de panificação e laticínios sustentam a absorção de base. Os centros logísticos de açúcar líquido ao longo da Costa do Golfo melhoram a entrega just-in-time para fábricas de refrigerantes e laticínios, ilustrando o enraizamento infraestrutural.

A Europa enfrenta volatilidade climática e contração de área cultivada. A cooperativa francesa Tereos prevê um declínio de 9% no plantio de beterraba para a safra de 2025, comprimindo a produção continental. Os processadores compensam o abastecimento mais restrito por meio de ganhos de eficiência nas refinarias e pela importação de cana bruta para refino por conta de terceiros. As normas rigorosas de rotulagem empurram os formuladores em direção a receitas com menos açúcar, mas as linhas orgânicas premium e de Comércio Justo preservam a margem de manobra, mantendo a relevância da Europa no mercado de açúcar branco.

Cenário Competitivo

O mercado global de açúcar branco exibe consolidação moderada, com players estabelecidos aproveitando estratégias de integração vertical para capturar valor ao longo da cadeia de suprimentos, desde a produção agrícola até o refino e a distribuição. Os líderes de mercado, incluindo Sudzucker, Tereos e Wilmar International, mantêm vantagens competitivas por meio de economias de escala, diversificação geográfica e capacidades tecnológicas que permitem liderança em custos e consistência de qualidade. Os resultados financeiros preliminares de 2024-2025 da Südzucker, mostrando receitas em torno de EUR 9,7 bilhões apesar das condições desafiadoras do mercado, demonstram a resiliência das operações integradas durante períodos de volatilidade de preços.

A intensidade competitiva reflete a natureza de commodity dos produtos básicos de açúcar, com oportunidades de diferenciação emergindo por meio de graus especiais, formatos líquidos e serviços de valor agregado que atendem a requisitos específicos dos clientes. Os padrões estratégicos enfatizam melhorias de eficiência operacional, iniciativas de sustentabilidade e expansão geográfica para mercados de alto crescimento como principais vetores competitivos. O projeto de biometano da Nordzucker na Dinamarca, que alimenta a produção de açúcar a partir de resíduos de beterraba, exemplifica como os investimentos em sustentabilidade criam tanto vantagens de custo quanto diferenciação de mercado.

A adoção de tecnologia em agricultura de precisão e soluções de processamento digital permite a otimização do rendimento e a melhoria da qualidade que se traduzem em vantagens competitivas para os primeiros adotantes. Existem oportunidades de espaço em branco em aplicações especializadas, produtos de grau farmacêutico e mercados emergentes onde as capacidades de produção local permanecem subdesenvolvidas, criando pontos de entrada para concorrentes focados dispostos a investir no desenvolvimento de mercado e na educação do cliente.

Líderes do Setor de Açúcar Branco

American Sugar Refining, Inc.

Südzucker AG

Tereos S.A.

Wilmar International Ltd.

Associated British Foods plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Domino Sugar reformulou sua embalagem com o

Pote Fácil para Panificação,

um recipiente retangular, reciclável e de fácil armazenamento para açúcar granulado. O novo design usa 28% menos plástico do que os potes anteriores, apresenta tampas à prova de adulteração e de fácil utilização, e permite que os consumidores comprem recargas e reutilizem o pote para sustentabilidade. - Março de 2025: A C&H Sugar introduziu um novo açúcar ultrafino granulado para panificação em uma conveniente embalagem "Pote Fácil para Panificação". Projetado para desempenho superior em panificação, dissolve-se rapidamente e é certificado como Não-OGM e Kosher. A nova embalagem focou em maior conveniência para o usuário e facilidade de reciclagem, ampliando a disponibilidade no oeste dos EUA e em canais online.

- Janeiro de 2025: A ADM lançou novas soluções de açúcar líquido minimamente processado, adaptadas para o processamento industrial de alimentos, oferecendo cor e textura uniformes, e projetadas para melhorar a eficiência da produção de alimentos nos setores de panificação e bebidas.

- Novembro de 2024: A Florida Crystals introduziu novas embalagens em suas linhas de açúcar de varejo, exibindo de forma proeminente o emblema "Certificado Orgânico Regenerativo". A reformulação da marca incluiu gráficos mais ousados, renomeação de produtos e embalagens feitas de materiais compostáveis à base de papel multicamadas. A certificação e a marca renovada enfatizam a saúde do solo, a agricultura sustentável e a transparência para consumidores ambientalmente conscientes.

Escopo do Relatório do Mercado de Açúcar Branco

| Açúcar de Cana |

| Açúcar de Beterraba |

| Granulado |

| Em Pó |

| Açúcar Branco Líquido |

| Indústria de Alimentos Processados e Bebidas |

| Usos Industriais (Aplicações Não Alimentares) |

| Doméstico/Varejo |

| Serviços de Alimentação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Açúcar de Cana | |

| Açúcar de Beterraba | ||

| Por Forma | Granulado | |

| Em Pó | ||

| Açúcar Branco Líquido | ||

| Por Setor de Usuário Final | Indústria de Alimentos Processados e Bebidas | |

| Usos Industriais (Aplicações Não Alimentares) | ||

| Doméstico/Varejo | ||

| Serviços de Alimentação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global atual por açúcar branco refinado?

O tamanho do mercado de açúcar branco é de USD 68,23 bilhões em 2025 e está projetado para subir para USD 91,78 bilhões até 2030.

Qual região está se expandindo mais rapidamente no consumo de açúcar refinado?

A Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 7,9%, apoiado pela urbanização, aumento de renda e políticas pró-agricultura.

Qual segmento oferece a maior oportunidade de crescimento?

As aplicações industriais — farmacêuticos, cuidados pessoais e produtos químicos — estão previstas para crescer a um CAGR de 7,1%, superando a demanda de alimentos e bebidas.

Por que os formatos de açúcar líquido estão ganhando força?

Os processadores de bebidas e laticínios adotam o açúcar líquido para evitar a dissolução no local, reduzir o risco de contaminação e permitir a dosagem automatizada precisa.

Como as regulamentações de saúde afetam os produtores de açúcar?

A rotulagem na parte frontal da embalagem e as metas de redução de açúcar impõem pressão sobre o volume, mas também incentivam açúcares especiais premium com vantagens funcionais.

Quem são os principais players globais e qual é a sua estratégia?

Südzucker, Tereos e Wilmar International dominam por meio de modelos verticalmente integrados, iniciativas de eficiência e expansão para mercados de alto crescimento na Ásia-Pacífico.

Página atualizada pela última vez em: