Tamanho e Participação do Mercado de Açúcar Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

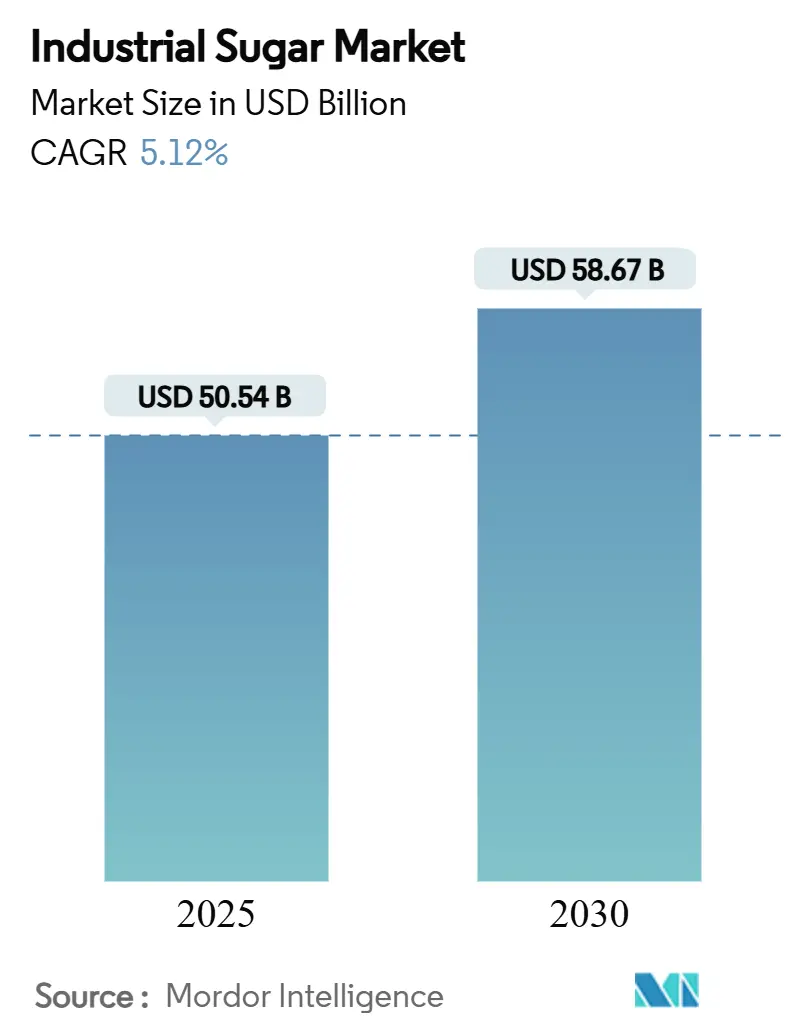

| Tamanho do Mercado (2025) | 50.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 58.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

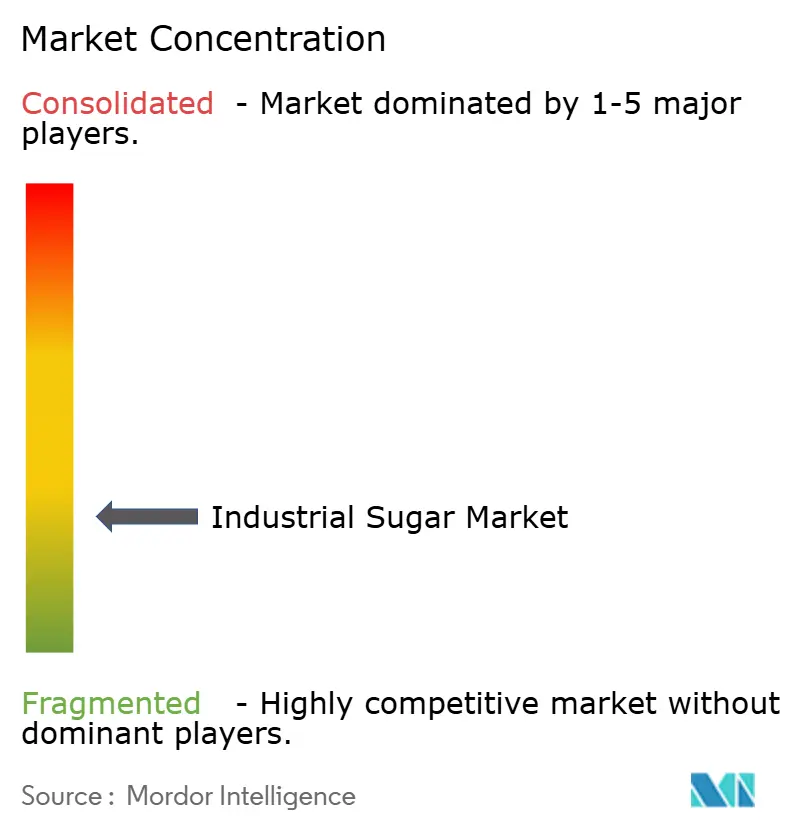

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar Industrial por Mordor Intelligence

O tamanho do mercado global de açúcar industrial é de USD 50,54 bilhões em 2025 e está previsto para atingir USD 58,67 bilhões até 2030, avançando a um CAGR de 5,12%. A demanda sustentada dos fabricantes de alimentos processados, as mudanças estratégicas de capacidade entre açúcar e etanol no Brasil e o consumo estável em bebidas sustentam essa expansão. A liderança da Ásia-Pacífico repousa sobre a robusta demanda doméstica e a capacidade de refino em larga escala, enquanto o setor de cana competitivo em custo da América do Sul está acelerando as exportações. As atualizações tecnológicas, desde variedades de cana de maior rendimento até linhas de extração automatizadas, estão melhorando as margens e mitigando o aperto das normas ambientais. Apesar do crescimento dos adoçantes alternativos, o mercado de açúcar continua a se beneficiar do papel multifuncional do açúcar em textura, conservação e fermentação, especialmente em produtos de panificação e bebidas.

Principais Conclusões do Relatório

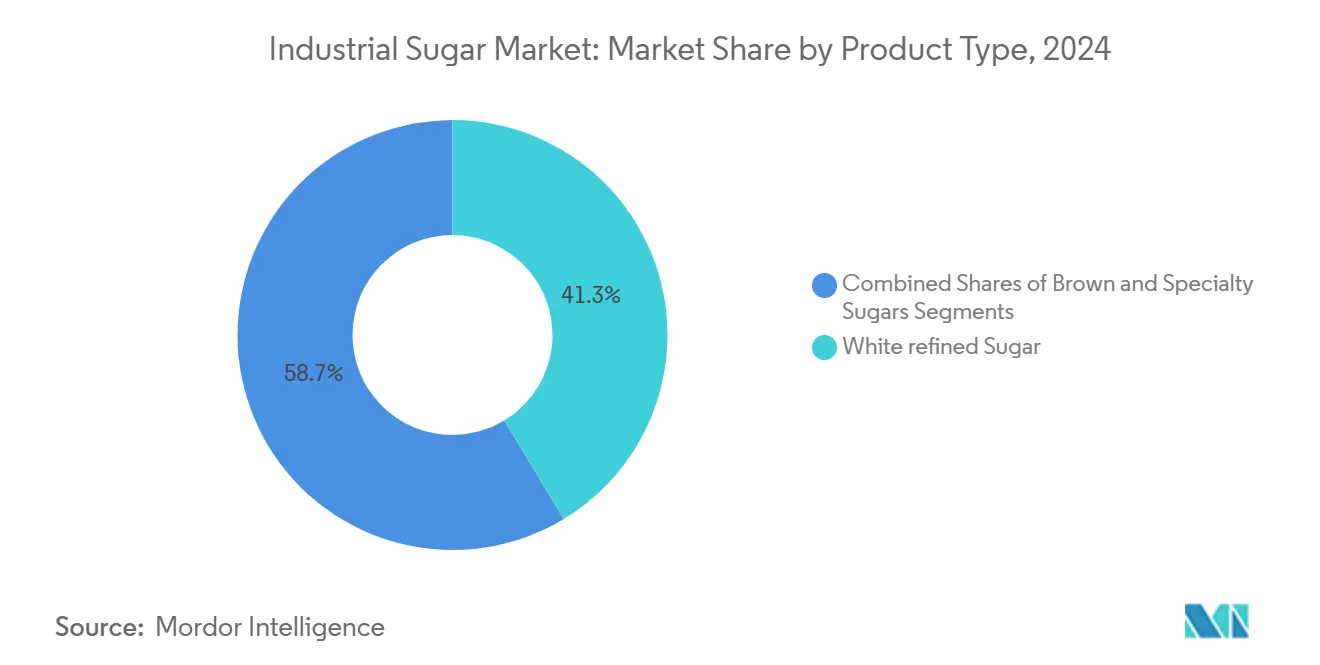

- Por tipo de produto, o açúcar branco refinado liderou com 41,34% da participação do mercado de açúcar industrial em 2024, enquanto os açúcares especiais estão projetados para registrar um CAGR de 6,12% entre 2025-2030.

- Por forma, o açúcar granulado dominou com uma participação de 51,15% em 2024; espera-se que o açúcar em pó cresça mais rapidamente a um CAGR de 5,79% até 2030.

- Por fonte, o açúcar de cana representou 65,78% da participação em 2024, enquanto o açúcar de beterraba está previsto para registrar um CAGR de 6,11% até 2030.

- Por aplicação, as bebidas representaram 37,67% da participação em 2024, mas os produtos de panificação e confeitaria estão prontos para expandir a um CAGR de 6,78%.

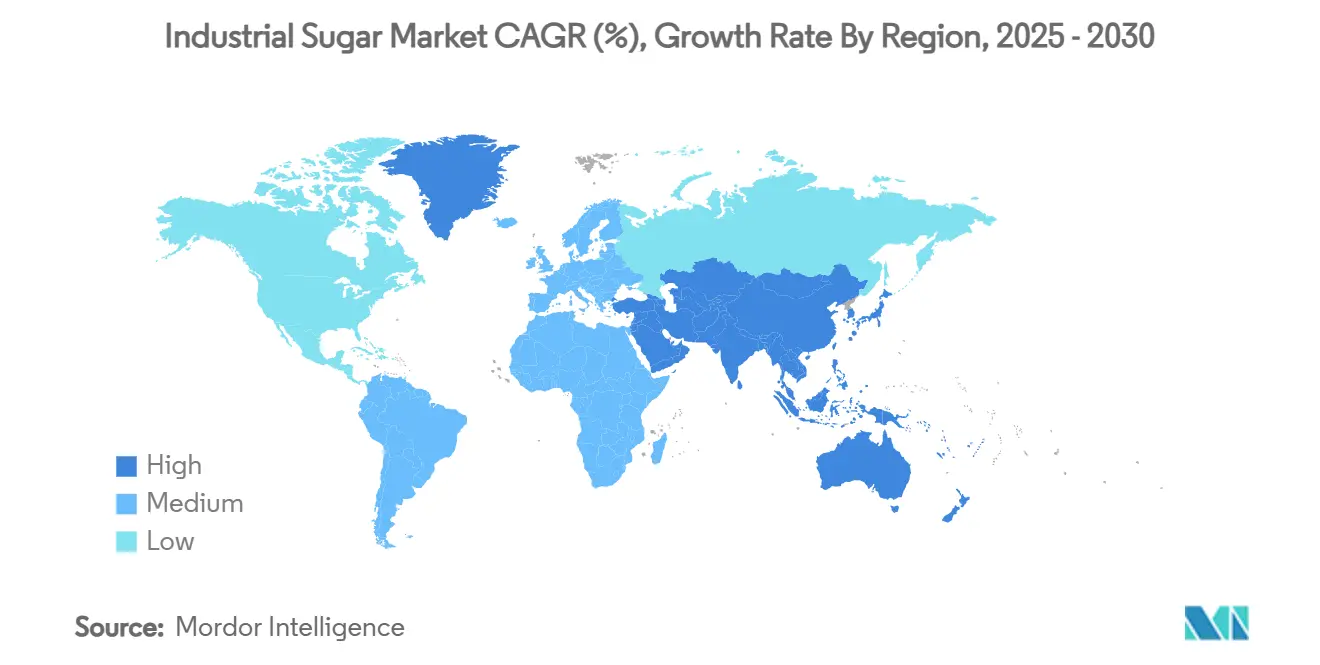

- Por geografia, a Ásia-Pacífico controlou 35,56% das participações em 2024; a América do Sul está definida para ser a região de crescimento mais rápido com um CAGR de 5,98% até 2030.

Tendências e Perspectivas do Mercado Global de Açúcar Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos processados e bebidas | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Avanços tecnológicos no processamento de açúcar | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão de programas de etanol à base de cana redirecionando capacidade para o açúcar | +0.6% | América do Sul, particularmente Brasil | Curto prazo (≤ 2 anos) |

| Crescimento no Comércio Internacional | +0.4% | Global, com foco nas importações da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos e Subsídios Governamentais | +0.3% | América do Norte, América do Sul e mercados asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Investimentos em Resiliência da Cadeia de Suprimentos | +0.2% | Global, com ênfase nas principais regiões produtoras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Processados e Bebidas

À medida que o consumo de alimentos processados aumenta, ele está remodelando os padrões de demanda por açúcar. Os usuários industriais estão agora priorizando um fornecimento consistente de açúcar em detrimento da otimização de preços. Essa mudança ressalta o foco elevado da indústria alimentícia na segurança do fornecimento na esteira da pandemia, juntamente com as necessidades de formulação cada vez mais complexas que abrangem diversas categorias de produtos. Com uma participação de mercado expressiva de 37,67%, o setor de bebidas ressalta o papel fundamental do açúcar na criação de perfis de sabor. Isso é especialmente evidente à medida que os fabricantes lidam com mandatos de redução de açúcar enquanto se esforçam para manter os consumidores satisfeitos. Dados do Departamento de Agricultura dos Estados Unidos revelam que, apesar de uma tendência em direção à consciência sobre saúde, o consumo industrial de açúcar está em alta, impulsionado pelo crescimento populacional e pela urbanização em mercados emergentes. Além de suas capacidades de adoçamento, o açúcar oferece benefícios funcionais como conservação, modificação de textura e suporte à fermentação. Esses atributos, não totalmente replicados por adoçantes alternativos, destacam a resiliência do segmento de alimentos processados.

Avanços Tecnológicos no Processamento de Açúcar

As inovações em tecnologia de processamento não apenas estão aumentando a eficiência de extração, mas também minimizando os impactos ambientais. Os sistemas de automação agora facilitam operações ininterruptas, garantindo a utilização ideal dos ativos. Um exemplo claro dessa tendência é a nova instalação da Michigan Sugar Company, que, a um custo de USD 109 milhões, é dedicada à desdaçucarização de melaço. Essa instalação não apenas extrai 80 milhões de libras adicionais de açúcar anualmente de subprodutos, mas também aumentou sua capacidade de processamento para impressionantes 650 toneladas por dia. Enquanto isso, na China, a variedade de cana-de-açúcar LC05-136, produto de inovações em melhoramento genético, está sendo cultivada em mais de 1,67 milhão de hectares. Desenvolvida pela Academia Chinesa de Ciências, essa variedade não apenas aumenta o rendimento e a eficiência de processamento, mas também enfatiza a resiliência climática. Esses avanços tecnológicos estão se tornando cada vez mais vitais à medida que os produtores lidam com o aumento dos custos de mão de obra e regulamentações ambientais rigorosas, pressionando-os a maximizar a produção a partir de cada insumo. Além disso, a adoção de sistemas de monitoramento digital e manutenção preditiva não apenas está reduzindo o tempo de inatividade, mas também ajustando o consumo de energia, conferindo vantagens competitivas sustentáveis àqueles que adotam essas mudanças antecipadamente.

Expansão de Programas de Etanol à Base de Cana Redirecionando Capacidade para o Açúcar

As usinas de açúcar brasileiras estão mudando seu foco da produção de etanol para a produção de açúcar, respondendo à crescente viabilidade econômica do etanol à base de milho. Essa mudança ressalta alterações significativas na política energética e na economia agrícola do Brasil. Enquanto os processadores de milho estão assumindo o papel de produção de etanol, as usinas de açúcar estão se concentrando em sua expertise primária, conforme relatado pela Reuters. Essa transição é especialmente notável, pois o Brasil é o principal exportador de açúcar do mundo. As projeções indicam uma produção recorde de açúcar de 45,9 milhões de toneladas no ciclo 2025/26, mesmo com uma queda nas colheitas de cana-de-açúcar, de acordo com a Companhia Nacional de Abastecimento. Tal realocação não apenas estabiliza o mercado global de açúcar, mas também permite que os produtores brasileiros alinhem melhor a utilização de seus ativos com as flutuações dos preços das commodities. Essa tendência sugere uma transformação fundamental nas operações dos complexos integrados de açúcar-etanol, passando de um modelo de produção flexível para um de especialização.

Crescimento no Comércio Internacional

À medida que surgem desequilíbrios regionais de produção, os importadores asiáticos estão diversificando suas fontes de fornecimento para mitigar os riscos de dependência, destacando as dinâmicas intensificadas do comércio internacional. Demonstrando a reformulação dos padrões de fluxo global, os Estados Unidos implementaram medidas especiais de salvaguarda agrícola sobre produtos com mais de 65% de teor de açúcar, uma medida prevista para durar até setembro de 2025, conforme relatado pela Alfândega e Proteção de Fronteiras dos Estados Unidos[1]Fonte: Alfândega e Proteção de Fronteiras dos EUA, "QB 25-330 2025 Medidas Especiais de Salvaguarda Agrícola para Produtos Contendo Açúcar", cbp.gov. Enquanto isso, a decisão do Canadá, conforme observado pelo Governo do Reino Unido, de revisar sua cota tarifária autônoma para açúcar bruto de cana — permitindo 260.000 toneladas a uma alíquota de 0% — ressalta o delicado equilíbrio entre o protecionismo doméstico e os preços ao consumidor. Tais mudanças de política não apenas estão criando novos corredores comerciais, mas também compelindo os exportadores a refinarem suas estratégias de entrada no mercado. Além disso, o crescente comércio de açúcares especiais, gerenciado por meio de várias parcelas de cotas, sinaliza uma tendência de maior diferenciação de produtos nos mercados globais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços das Matérias-Primas | -0.7% | Global, com impacto particular nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Preocupações Ambientais e de Sustentabilidade | -0.5% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoçantes à base de fermentação corroendo o volume industrial | -0.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança nas Preferências dos Consumidores | -0.3% | Mercados desenvolvidos, com adoção gradual em economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Matérias-Primas

As flutuações nos preços das commodities estão representando desafios significativos para os processadores de açúcar, pois os custos de matérias-primas respondem por 60-70% de suas despesas totais de produção e tornaram-se cada vez mais vinculados aos mercados de energia e transporte. A indústria de açúcar egípcia serve como um exemplo claro dessa vulnerabilidade. Aqui, múltiplas desvalorizações da libra egípcia não apenas prejudicaram as importações, mas também compeliu os produtores locais a deslocar as culturas para a produção de melaço. Essa mudança, por sua vez, diminuiu a disponibilidade de matéria-prima para as usinas estatais. Tal volatilidade representa um desafio particular para os processadores menores, que frequentemente carecem de meios para hedging e da segurança de contratos de fornecimento de longo prazo. Como resultado, há uma pressão crescente por consolidação dentro da indústria. Além disso, a estreita interconexão entre os preços do açúcar e os mercados de commodities agrícolas mais amplos significa que fatores externos — sejam eventos climáticos, custos de energia ou flutuações cambiais — podem rapidamente perturbar as margens de lucro em toda a cadeia de valor.

Preocupações Ambientais e de Sustentabilidade

À medida que a Agência de Proteção Ambiental dos Estados Unidos aperta seu controle sobre o processamento de açúcar, estabelecendo limites rigorosos para DBO5, SST e níveis de pH, as empresas estão sentindo a pressão. A Suntory Holdings, em parceria com a KTIS, está liderando uma iniciativa pioneira de cultivo de cana-de-açúcar de baixo carbono na Tailândia, ressaltando a mudança da sustentabilidade de uma mera escolha para uma vantagem competitiva[2]Fonte: Agência de Proteção Ambiental dos EUA, "Diretrizes de Efluentes para Processamento de Açúcar", epa.gov. No entanto, os obstáculos não se resumem apenas ao cumprimento de regulamentações; eles abrangem a mudança nas percepções dos consumidores e nas políticas corporativas que priorizam cada vez mais ingredientes de origem sustentável. Com as refinarias de açúcar de cana cristalino agora enfrentando um limite diário rigoroso de DBO5 de 2,38 libras por tonelada de produto fundido, a pressão pela otimização do uso da água é primordial. Essa demanda exige sistemas avançados de tratamento e ajustes nos processos, conforme destacado pelo Governo dos Estados Unidos. Tais mandatos ambientais rigorosos não apenas representam desafios para novos entrantes, mas também fortalecem a posição dos players estabelecidos equipados com a infraestrutura de conformidade necessária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Açúcares Especiais Impulsionam o Crescimento Premium

Em 2024, o açúcar branco refinado detém uma participação de mercado de 41,34%, ressaltando seu papel fundamental nas aplicações industriais. Enquanto isso, os açúcares especiais, impulsionados por consumidores conscientes da saúde e pela produção artesanal de alimentos, estão registrando um crescimento robusto de CAGR de 6,12% até 2030, com preços premium. Notavelmente, o segmento de açúcar de coco está se expandindo, com as Filipinas aprimorando sua competitividade global por meio de técnicas avançadas de coleta de seiva e variedades híbridas de coco para melhor eficiência de rendimento, conforme relatado pela Agência de Notícias das Filipinas. O açúcar mascavo, com demanda estável na panificação, está se beneficiando das tendências de rótulo limpo e de uma imagem de produto natural. No entanto, sua economia de produção está intimamente ligada às taxas de utilização da capacidade de refino.

A segmentação de produtos destaca dinâmicas variadas na cadeia de suprimentos. Os açúcares especiais, que exigem processamento avançado e controle de qualidade rigoroso, representam barreiras de entrada para produtores menores. O uso generalizado do açúcar branco refinado em alimentos e bebidas consolida sua dominância, mas os produtores enfrentam pressões de margem decorrentes dos preços de commodities, levando-os a aprimorar a eficiência de extração e reduzir as perdas de processamento. O crescimento das certificações orgânicas e de comércio justo no segmento especial oferece novas fontes de receita para produtores que investem em certificação e rastreabilidade, embora esses benefícios financeiros sejam predominantemente observados em mercados desenvolvidos.

Por Forma: Dominância do Granulado em Meio ao Crescimento do Açúcar em Pó

Em 2024, o açúcar granulado comanda uma participação dominante de 51,15% do mercado, ressaltando seu uso generalizado tanto em aplicações de consumo quanto industriais. Enquanto isso, o açúcar em pó, com uma taxa de crescimento de 5,79%, está registrando uma demanda elevada, particularmente em padarias e confeitarias que priorizam distribuições específicas de tamanho de partícula. Essa diferenciação nas formas de açúcar não apenas cria propostas de valor únicas, mas também destaca suas aplicações personalizadas: o açúcar granulado se destaca na dissolução, enquanto o açúcar em pó é preferido para o aprimoramento de textura e usos decorativos. Além disso, as formas de xarope atendem a necessidades industriais de nicho, especialmente na produção de bebidas, onde sua natureza líquida simplifica as operações, reduzindo as etapas de processamento e garantindo consistência.

A produção de diversas formas de açúcar exige equipamentos especializados e controles de qualidade rigorosos, levando a uma segmentação natural nas instalações de produção. A crescente demanda por açúcar em pó reflete a mudança da indústria de panificação em direção à premiumização, enfatizando a crescente importância da textura e da aparência nas escolhas dos consumidores. A decisão estratégica da American Sugar Refining de fechar sua instalação em Yonkers, ao mesmo tempo em que moderniza suas operações em Baltimore e Chalmette para produção contínua, ressalta o foco da indústria na eficiência específica por forma. Além disso, a necessidade de infraestrutura especializada de armazenamento e transporte para a produção de xarope cria vantagens competitivas significativas para produtores estabelecidos com redes logísticas robustas.

Por Fonte: Liderança da Cana Enfrenta Aceleração da Beterraba

Em 2024, o açúcar de cana comanda uma participação dominante de 65,78% do mercado, ressaltando sua vantagem de produção em localidades tropicais e subtropicais. Enquanto isso, a taxa de crescimento do açúcar de beterraba de 6,11% destaca a robustez dos sistemas de produção em clima temperado, impulsionados pelo apoio governamental e pelos avanços tecnológicos. Além das distinções geográficas, a diferenciação nas fontes também depende da economia de processamento. O açúcar de cana desfruta da vantagem de um maior teor de sacarose, enquanto o açúcar de beterraba apresenta rendimentos mais consistentes e ciclos de produção mais rápidos. A iniciativa da China de cultivar variedades de cana-de-açúcar mecanizadas para produção em massa ressalta o potencial das inovações específicas por fonte para redefinir a competitividade regional.

A trajetória de crescimento do açúcar de beterraba é impulsionada por investimentos direcionados em eficiências de processamento e melhoramento de culturas, que aumentam o teor de açúcar e a resistência a doenças. Isso é especialmente evidente nos mercados europeus e norte-americanos, onde o clima é propício ao cultivo de beterraba. Destacando a influência dos marcos regulatórios na economia das fontes, o Departamento de Agricultura dos Estados Unidos estabeleceu as taxas de empréstimo de açúcar para o ano fiscal de 2025 em 19,75 centavos por libra para o açúcar bruto de cana e 25,38 centavos por libra para o açúcar de beterraba refinado[3]Fonte: Departamento de Agricultura dos Estados Unidos, "O USDA Anuncia as Taxas de Empréstimo de Açúcar para o Ano Fiscal de 2025", fas.usda.gov. Em resposta à crescente concorrência, os produtores de açúcar de cana estão adotando estratégias de integração vertical e diversificando fluxos de receita por meio da produção flexível de etanol. Essa segmentação de fontes reflete cada vez mais objetivos mais amplos de política agrícola, enfatizando a segurança alimentar, o desenvolvimento rural e a sustentabilidade ambiental.

Por Aplicação: Bebidas Lideram Enquanto a Panificação Acelera

Em 2024, as bebidas detêm uma participação de mercado expressiva de 37,67%, ressaltando o papel fundamental do açúcar na formação de perfis de sabor e na conquista da aprovação dos consumidores. Enquanto isso, os setores de panificação e confeitaria registram um crescimento de 6,78%, impulsionado pelas tendências de premiumização e por uma indústria de serviços de alimentação em expansão. O segmento de bebidas prospera não apenas pela doçura do açúcar, mas também por suas propriedades únicas, como o aprimoramento da sensação na boca e as qualidades de conservação que os adoçantes alternativos têm dificuldade em igualar. Nos produtos farmacêuticos, o açúcar desempenha um papel duplo como excipiente e agente de revestimento. Esse segmento especializado adere a padrões rigorosos de qualidade e regulamentação, criando barreiras formidáveis para novos entrantes.

O crescimento do setor de panificação não se trata apenas de volume; trata-se também de valor. Os produtos artesanais e premium não apenas utilizam mais açúcar, mas também optam por tipos especializados que aprimoram a textura e a aparência. Em cuidados pessoais e cosméticos, o açúcar, embora utilizado em volumes menores, destaca-se como um esfoliante natural e umectante, criando mercados de nicho para produtores especializados. Um exemplo ilustrativo: o imposto sobre o açúcar do Reino Unido, que reduziu pela metade a ingestão de açúcar de refrigerantes por crianças, destaca como as regulamentações podem alterar os padrões de demanda. Essa mudança, no entanto, abre portas para reformulação e desenvolvimento inovador de produtos, conforme observado pelo The Guardian. Em laticínios e sobremesas congeladas, a capacidade do açúcar de modificar a textura e reduzir os pontos de congelamento cria desafios para os substitutos, garantindo uma demanda estável.

Análise Geográfica

Em 2024, a Ásia-Pacífico comanda uma participação dominante de 35,56% do mercado, ressaltando a vasta população da região e uma classe média em expansão. Enquanto isso, a América do Sul, com uma taxa de crescimento de 5,98%, demonstra os benefícios de seus sistemas de produção integrados e condições agrícolas favoráveis. A produção de açúcar da China está definida para atingir 10,4 milhões de toneladas métricas para o período 2024/25, impulsionada pela expansão das áreas de plantio tanto de cana quanto de beterraba, destacando a robusta demanda e capacidade de produção da região, conforme observado pelo Departamento de Agricultura dos Estados Unidos.

Na Índia, uma recuperação projetada da produção de açúcar para 35 milhões de toneladas no ciclo 2025-26, impulsionada por chuvas de monção favoráveis e uma área de cana ampliada, ressalta a interação entre o clima e as políticas governamentais sobre a dinâmica de oferta regional, conforme relatado pelo The Hindu Business Line. As mudanças estratégicas do Brasil em capacidade e investimentos em infraestrutura estão impulsionando o crescimento da América do Sul, fortalecendo sua competitividade nas exportações. Concomitantemente, a Argentina e a Colômbia estão colhendo benefícios de acordos comerciais regionais e condições cambiais favoráveis.

Após uma queda de 20%, a produção de açúcar da Tailândia está se recuperando para 2024/25, com os volumes de exportação aumentando, demonstrando como produtores experientes navegam pelas flutuações do mercado, conforme destacado pelo Departamento de Agricultura dos Estados Unidos. Na América do Norte e na Europa, os mercados maduros lidam com o consumo consciente da saúde e obstáculos regulatórios, limitando o crescimento. No entanto, essas regiões mantêm sua relevância por meio de aplicações especiais de alto valor e processamento de ponta. O Oriente Médio e a África estão repletos de potencial. No entanto, o Egito enfrenta obstáculos de produção, decorrentes da desvalorização cambial e dos custos de energia, levando a uma dependência de importações que fortalece a dinâmica do comércio global.

Cenário Competitivo

A indústria do açúcar apresenta uma concorrência fragmentada, oferecendo perspectivas substanciais de consolidação para empresas que possam aproveitar a escala operacional e a integração da cadeia de suprimentos. Essa fragmentação é resultado da dispersão geográfica da indústria, dos obstáculos regulatórios às fusões transfronteiriças e da natureza intensiva em capital do processamento, que limita a expansão rápida da participação de mercado. Os principais players, como Südzucker AG e Tereos SCA, estão cada vez mais focados na integração vertical, supervisionando o cultivo, o processamento e a distribuição de seus produtos. Essa estratégia não apenas lhes oferece benefícios de custo, mas também garante a segurança do fornecimento. Além disso, a adoção de tecnologia está emergindo como um diferenciador fundamental, com empresas canalizando investimentos em automação, manutenção preditiva e monitoramento digital, todos voltados para a redução dos custos operacionais e o aprimoramento da consistência da qualidade.

Existem oportunidades inexploradas nos segmentos de açúcar especial, no refinamento das cadeias de suprimentos e na adoção de métodos de produção sustentáveis que se alinhem com os padrões ambientais e as demandas dos consumidores. As empresas de fermentação de precisão estão ganhando atenção com inovações como o adoçante à base de proteína brazeína. A brazeína, que possui o status de Geralmente Reconhecida como Segura pela Administração de Alimentos e Medicamentos, é relatada como sendo 10.000 vezes mais doce que o açúcar de mesa e contém zero calorias.

O cenário competitivo é cada vez mais moldado por mandatos regulatórios, como as diretrizes de efluentes da Agência de Proteção Ambiental para o processamento de açúcar. Essas regulamentações não apenas representam desafios de entrada, mas também favorecem os players estabelecidos com configurações ambientais pré-existentes, conforme observado pela Agência de Proteção Ambiental dos Estados Unidos. Em termos de manobras de mercado, a aquisição estratégica de uma participação de 15,93% da Beta San Miguel na Sucro Limited se destaca, fortalecendo sua posição no mercado norte-americano e aprimorando sua integração na cadeia de suprimentos.

Líderes da Indústria de Açúcar Industrial

Südzucker AG

Tereos SCA

Associated British Foods plc (ABF Sugar)

Florida Crystals Corporation (ASR Group)

Wilmar International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O Governo Indiano anunciou a permissão para exportar 25.000 toneladas métricas de açúcar farmacêutico de alta qualidade. O açúcar é produzido com padrões de alta qualidade. É utilizado para diversas aplicações farmacêuticas.

- Junho de 2025: A Mysore Sugar Company na Índia, também conhecida como Mysugar, visou processar 4,5 lakh de toneladas métricas durante o ano 2025-26. A empresa investiu USD 5,8 milhões nessa expansão.

- Março de 2025: A Saraswati Sugar Mills (SSM) iniciou a produção de açúcar líquido invertido. A nova planta para açúcar líquido invertido foi estabelecida pela Indian Sugar and General Engineering Corporation (ISGEC). A produção de açúcar líquido atende às regulamentações nacionais de segurança alimentar.

- Fevereiro de 2024: A Sucro Ltd. anunciou planos para construir uma refinaria de açúcar de cana na área metropolitana de Chicago. A instalação corresponde à escala da planta de Lackawanna e inclui capacidades de produção de açúcar especial. Essas capacidades abrangem grandes cristais de grão para alimentos especiais e confeitaria, uma linha integrada de açúcar mascavo, produção de açúcar líquido especial e refino de açúcar orgânico.

Escopo do Relatório Global do Mercado de Açúcar Industrial

| Açúcar Branco Refinado |

| Açúcar Mascavo |

| Açúcares Especiais |

| Granulado |

| Em Pó/De Confeiteiro |

| Xarope |

| Açúcar de Cana |

| Açúcar de Beterraba |

| Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas |

| Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Outros (Produtos Químicos, Têxteis) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Açúcar Branco Refinado | |

| Açúcar Mascavo | ||

| Açúcares Especiais | ||

| Forma | Granulado | |

| Em Pó/De Confeiteiro | ||

| Xarope | ||

| Fonte | Açúcar de Cana | |

| Açúcar de Beterraba | ||

| Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas Congeladas | ||

| Bebidas | ||

| Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros (Produtos Químicos, Têxteis) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de açúcar?

O tamanho do mercado de açúcar é de USD 50,54 bilhões em 2025, e está projetado para atingir USD 58,67 bilhões até 2030.

Qual região detém a maior participação na demanda por açúcar?

A Ásia-Pacífico lidera com 35,56% da receita global em 2024 devido à sua vasta base de consumidores e capacidade de refino.

Qual segmento do mercado de açúcar está crescendo mais rapidamente?

Os açúcares especiais estão previstos para crescer a um CAGR de 6,12% entre 2025-2030, impulsionados pela demanda de panificação premium e de rótulo limpo.

Como as regulamentações ambientais estão afetando os produtores de açúcar?

Normas mais rigorosas de efluentes e carbono estão aumentando os requisitos de capital, favorecendo empresas com sistemas avançados de tratamento e programas de agricultura sustentável.

Página atualizada pela última vez em: