Tamanho e Participação do Mercado de Açúcar de Confeiteiro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

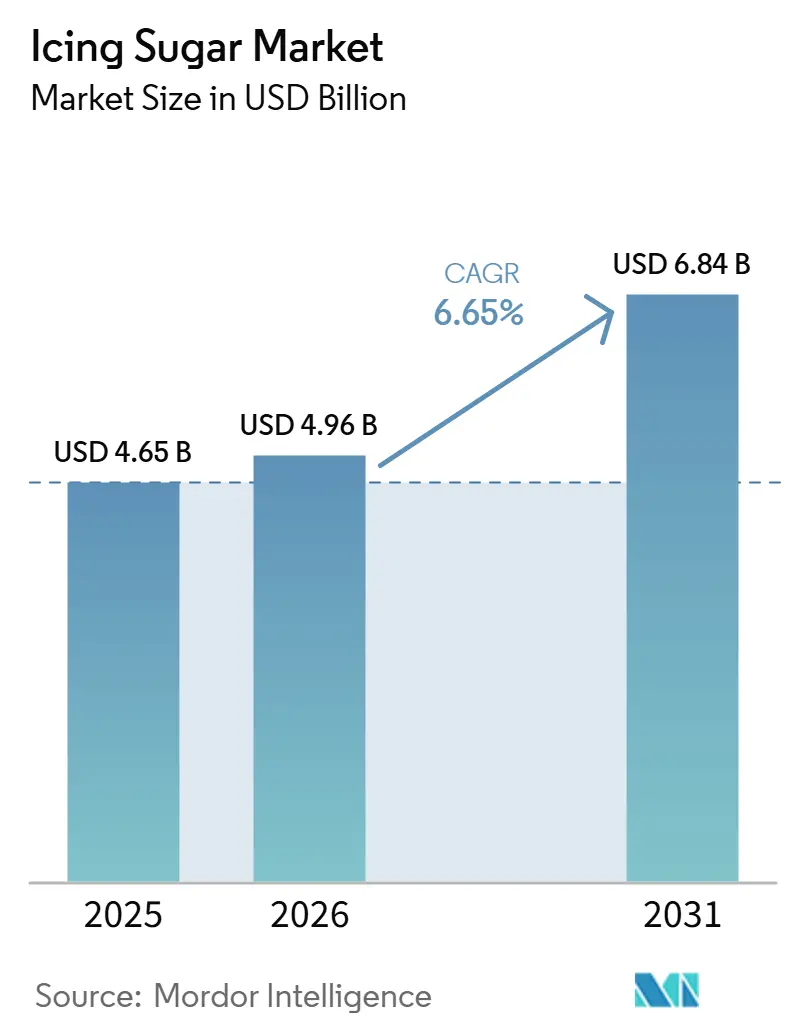

| Tamanho do Mercado (2026) | 4.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Confeiteiro por Mordor Intelligence

O mercado global de açúcar de confeiteiro está registrando crescimento constante, aumentando de USD 4,65 bilhões em 2025 para USD 4,96 bilhões em 2026, e está projetado para atingir USD 6,84 bilhões até 2031, com um CAGR de 6,65% durante o período de previsão de 2026–2031. Esse crescimento é amplamente atribuído à crescente industrialização dos sistemas de produção de alimentos, em que os fabricantes demandam ingredientes padronizados e de alto desempenho para garantir consistência, eficiência e escalabilidade. O açúcar de confeiteiro, caracterizado por seu tamanho de partícula fino e composição uniforme, atende a esses requisitos, facilitando sua integração em processos de produção automatizados e de alta velocidade. Além disso, os avanços nas tecnologias de moagem e refino estão melhorando a qualidade do produto, aprimorando a fluidez e reduzindo a variabilidade do processamento, impulsionando assim sua adoção em operações de fabricação em larga escala.

Principais Conclusões do Relatório

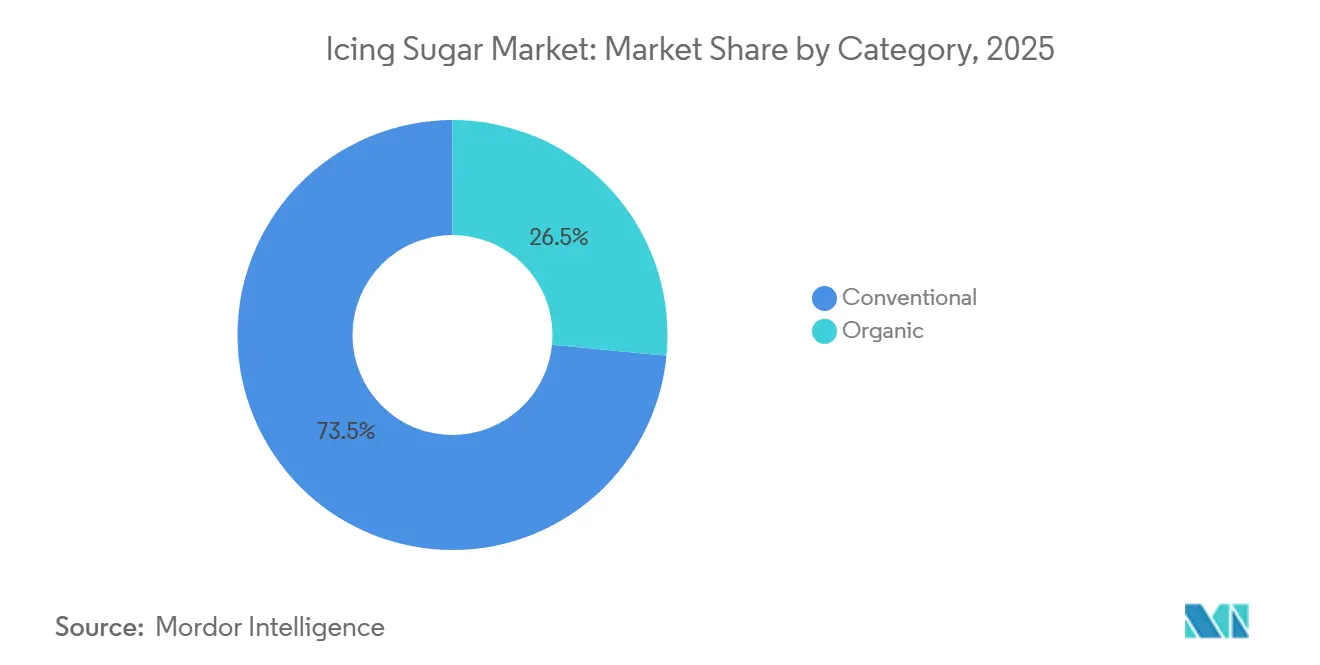

- Por categoria, o segmento convencional deteve 73,46% das vendas de 2025, enquanto os produtos orgânicos estão se expandindo a um CAGR de 8,11% até 2031 MORDORINTELLIGENCE.COM.

- Por tipo de produto, as granulações 10X representaram 48,49% da receita de 2025, enquanto as granulações 12X e outros graus ultrafinos estão projetados para crescer a um CAGR de 6,87% até 2031.

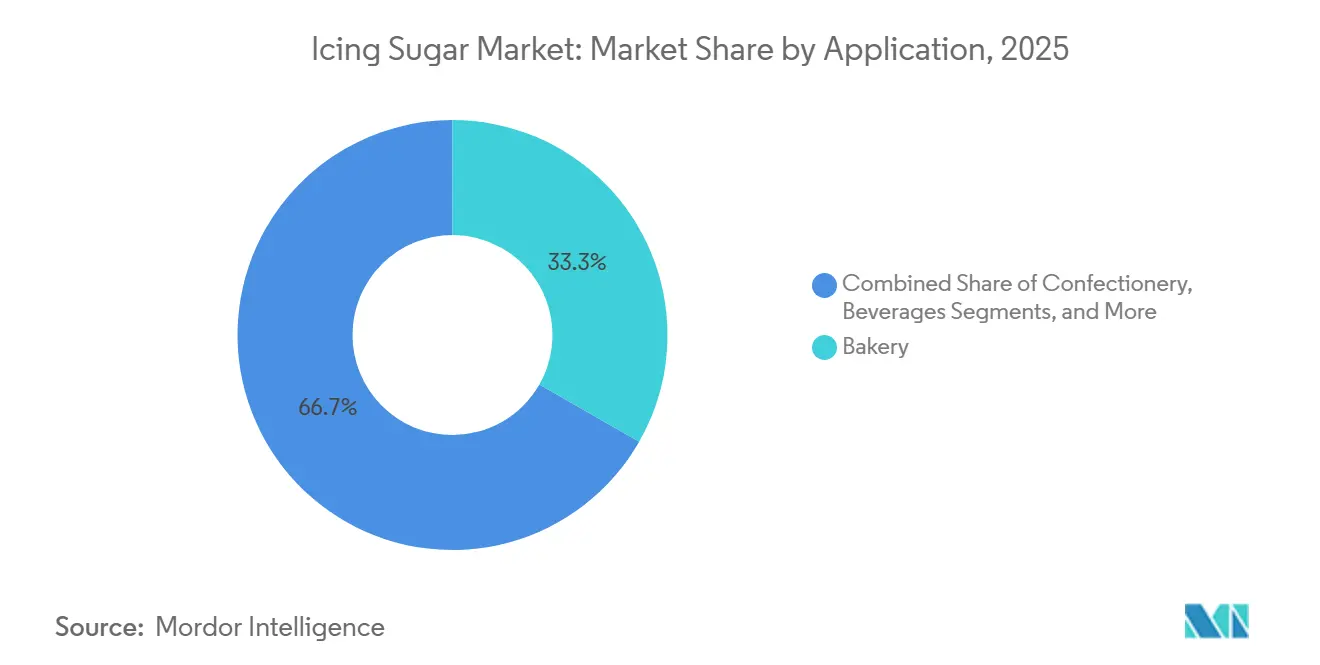

- Por aplicação, a panificação capturou 33,26% da demanda de 2025, mas os laticínios e sobremesas congeladas estão avançando a um CAGR de 7,45% no período 2026-2031.

- Por canal de distribuição, os canais B2B e industrial responderam por 63,32% do tamanho do mercado de Açúcar de Confeiteiro em 2025, enquanto o varejo deve crescer a um CAGR de 8,56% até 2031.

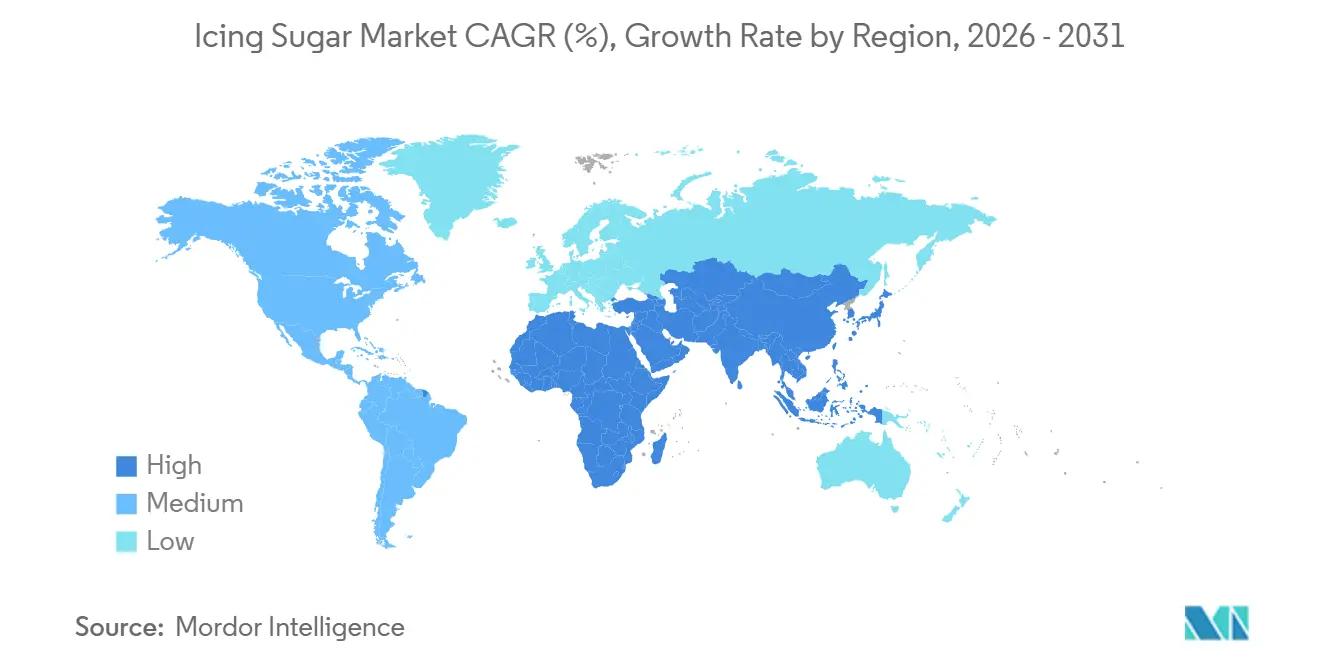

- Por geografia, a Europa liderou com uma participação de mercado de 38,09% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Açúcar de Confeiteiro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo crescente de produtos de panificação e confeitaria | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento da cultura de cafés e estabelecimentos de serviços de alimentação | +1.2% | Centros urbanos na Ásia-Pacífico, Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Desenvolvimento de açúcares de confeiteiro orgânicos, de baixa caloria e aromatizados | +1.5% | América do Norte, Europa e segmentos premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da cultura de celebrações | +0.9% | Global, com ênfase em mercados emergentes na Ásia e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Influência crescente das tendências alimentares nas redes sociais | +0.7% | Global, liderado por populações urbanas conectadas digitalmente | Curto prazo (≤ 2 anos) |

| Demanda crescente por sobremesas prontas para consumo | +1.1% | Ásia-Pacífico, América do Norte e Europa urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consumo crescente de produtos de panificação e confeitaria

O consumo crescente de produtos de panificação e confeitaria é um impulsionador significativo do mercado global de açúcar de confeiteiro, pois aumenta a demanda por ingredientes essenciais na produção de alimentos em larga escala. O crescimento contínuo da fabricação industrial de panificação e confeitaria resultou em maior aquisição de insumos padronizados, como o açúcar de confeiteiro, garantindo consistência no processamento e eficiência na formulação. À medida que os fabricantes expandem a produção para atender às mudanças nas preferências dos consumidores por produtos doces indulgentes e premium, a demanda por ingredientes de açúcar confiáveis e de alta qualidade cresceu. Além disso, o surgimento de sistemas organizados de produção de alimentos e linhas de processamento automatizadas fortaleceu a demanda por açúcar de confeiteiro devido ao seu tamanho de partícula uniforme e facilidade de integração nos fluxos de trabalho de produção. Esse crescimento consistente na produção de panificação e confeitaria, tanto em mercados desenvolvidos quanto emergentes, continua sendo um fator-chave que impulsiona o mercado de açúcar de confeiteiro.

Crescimento da cultura de cafés e estabelecimentos de serviços de alimentação

O crescimento da cultura de cafés e estabelecimentos de serviços de alimentação, impulsionado pela rápida expansão dos formatos organizados de refeições e serviços de bebidas, está aumentando a demanda por insumos de ingredientes padronizados em cozinhas profissionais. O surgimento de cafés, restaurantes de serviço rápido e operadores de serviços de alimentação móveis criou a necessidade de ingredientes consistentes e de alta qualidade para apoiar processos de preparação eficientes e de alto volume. Essa tendência é particularmente proeminente na Europa, onde o setor de serviços de alimentação é bem desenvolvido e continua crescendo. De acordo com o Eurostat, em 2024, a França liderou a Europa no número de empresas em restaurantes e atividades de serviços de alimentação móveis, com 178.780 estabelecimentos, seguida pela Itália com 158.820 e pela Alemanha com 142.450 [1]Fonte: Eurostat, "Restaurantes e empresas de serviços de alimentação móveis na União Europeia", ec.europa.eu. Essa extensa e crescente rede de estabelecimentos de serviços de alimentação está impulsionando a aquisição em larga escala de ingredientes essenciais, como o açúcar de confeiteiro, à medida que os operadores se concentram em eficiência, consistência e preparação padronizada em seus locais.

Desenvolvimento de açúcares de confeiteiro orgânicos, de baixa caloria e aromatizados

O desenvolvimento de açúcares de confeiteiro orgânicos, de baixa caloria e aromatizados está impulsionando o crescimento no mercado global de açúcar de confeiteiro, à medida que os fabricantes priorizam a diversificação de produtos e a inovação de valor agregado para atender às mudanças nas demandas do setor. As empresas estão ampliando seus portfólios de produtos para incluir opções com certificação orgânica, formulações de calorias reduzidas e variantes aromatizadas, permitindo diferenciação em um mercado competitivo. Esses avanços são facilitados por melhorias nas técnicas de processamento e formulação de ingredientes, que permitem aos produtores manter o desempenho funcional enquanto alteram a composição ou os perfis de sabor. Por exemplo, a Organic Times oferece açúcar de confeiteiro feito de açúcar de cana dourado certificado orgânico, refletindo o foco crescente em ingredientes de rótulo limpo e de origem certificada. Essas tendências estão levando os fabricantes a investir em capacidades de produção especializadas e processos de certificação, aprimorando o posicionamento do produto e criando oportunidades para ofertas premium.

Crescimento da cultura de celebrações

A crescente ênfase na cultura de celebrações, marcada pelo aumento da frequência e escala de eventos sociais e culturais, está impulsionando a demanda por insumos de ingredientes padronizados dentro de sistemas de produção organizados. Eventos como aniversários, casamentos, datas comemorativas e reuniões festivas estão se tornando mais elaborados e frequentes, levando a maiores volumes de produção no setor de fabricação de panificação e sobremesas. Essa tendência é ainda reforçada pela comercialização das celebrações, em que o planejamento de eventos, as ofertas personalizadas e os serviços de catering em larga escala exigem ingredientes consistentes e de alta qualidade para garantir resultados uniformes. Além disso, a influência das redes sociais e as expectativas evolutivas dos consumidores em relação à apresentação e personalização levaram a processos de produção mais estruturados e profissionalizados, aumentando a dependência de ingredientes como o açúcar de confeiteiro para alcançar precisão e consistência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações crescentes com a saúde relacionadas ao consumo de açúcar | -1.4% | Global, com maior intensidade regulatória na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão regulatória sobre a redução do açúcar | -1.1% | Europa, América do Norte e mercados selecionados da Ásia-Pacífico (por exemplo, Singapura) | Médio prazo (2-4 anos) |

| Vida útil curta e sensibilidade à umidade | -0.6% | Regiões tropicais e de alta umidade na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Flutuações na qualidade da matéria-prima | -0.5% | Global, com impactos agudos nas regiões produtoras de beterraba da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações crescentes com a saúde relacionadas ao consumo de açúcar

As preocupações com a saúde relacionadas ao consumo de açúcar são uma restrição significativa ao mercado global de açúcar de confeiteiro. A crescente conscientização sobre problemas de saúde relacionados à dieta, como obesidade e diabetes tipo 2, está influenciando as escolhas de ingredientes na indústria alimentícia. Consumidores e fabricantes estão cada vez mais limitando o uso de ingredientes com alto teor de açúcar, impulsionando estratégias de reformulação voltadas para a redução do teor de açúcar ou a substituição dos açúcares tradicionais por adoçantes alternativos. Além disso, campanhas de saúde pública, requisitos de rotulagem nutricional e iniciativas setoriais de redução de açúcar estão pressionando os fabricantes a ajustar as formulações, afetando diretamente a demanda por açúcar de confeiteiro. Consequentemente, a ênfase em padrões de consumo conscientes com a saúde continua a limitar o potencial de crescimento do mercado de açúcar de confeiteiro.

Pressão regulatória sobre a redução do açúcar

A pressão regulatória para reduzir o consumo de açúcar é uma restrição significativa ao mercado global de açúcar de confeiteiro. Governos e autoridades de saúde estão cada vez mais introduzindo políticas voltadas para a redução da ingestão de açúcar em alimentos processados. Essas políticas incluem requisitos mais rigorosos de rotulagem nutricional, impostos sobre o açúcar, metas de reformulação e avisos na parte frontal das embalagens, que estão levando os fabricantes a reduzir os níveis de açúcar adicionado em seus produtos. O cumprimento dessas regulamentações frequentemente exige ajustes substanciais na formulação e no processamento, limitando o uso do açúcar de confeiteiro tradicional. Além disso, iniciativas setoriais que promovem a redução do açúcar estão acelerando a adoção de adoçantes alternativos e sistemas de ingredientes modificados. À medida que o escrutínio regulatório se intensifica globalmente, ele continua a restringir a demanda por açúcar de confeiteiro, incentivando os fabricantes a desenvolver formulações com menor teor de açúcar ou sem açúcar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: A Dominância Convencional Mascara a Contribuição de Margem do Orgânico

O segmento de açúcar de confeiteiro convencional respondeu por 73,46% da participação do mercado global em 2025, principalmente devido às suas fortes vantagens do lado da oferta, processos de produção padronizados e ampla aceitação no setor. Esse segmento se beneficia de uma infraestrutura de fabricação bem estabelecida, em que o açúcar refinado é processado em forma de pó fino usando tecnologias eficientes de moagem em larga escala e antiaglomerantes. Esses processos garantem qualidade consistente e tamanho de partícula uniforme. Sua dominância é ainda apoiada por cadeias de suprimentos globais robustas, que facilitam a disponibilidade fácil, a distribuição confiável e a aquisição ininterrupta tanto para compradores a granel quanto no varejo. Além disso, o açúcar de confeiteiro convencional está em conformidade com os marcos regulatórios existentes e não requer certificações especializadas, ao contrário das variantes orgânicas ou especiais. Isso simplifica a produção, a rotulagem e a entrada no mercado para os fabricantes.

O segmento de açúcar de confeiteiro orgânico está emergindo como uma categoria de crescimento rápido, com um CAGR projetado de 8,11% até 2031. Esse crescimento é impulsionado pelo aumento da demanda dos consumidores por ingredientes de rótulo limpo, de origem sustentável e minimamente processados. A expansão do segmento é apoiada pelo crescente ecossistema orgânico global, em que a capacidade de produção e a disponibilidade de matérias-primas estão melhorando continuamente. Por exemplo, de acordo com a Organics International, o número de produtores orgânicos em todo o mundo atingiu 4,8 milhões em 2024, refletindo um crescimento significativo nas práticas agrícolas certificadas [2]Fonte: Eurostat, "Restaurantes e empresas de serviços de alimentação móveis na União Europeia", ec.europa.eu. Esse aumento na agricultura orgânica melhora o fornecimento de cana-de-açúcar cultivada organicamente, o principal insumo para o açúcar de confeiteiro orgânico, fortalecendo assim a base de produção do segmento.

Por Tipo de Produto: Granulações Ultrafinas Capturam a Premiumização

O segmento de granulação 10X, que representa 48,49% da participação do mercado global de açúcar de confeiteiro em 2025, é um impulsionador-chave do mercado devido ao seu equilíbrio entre finura, funcionalidade e eficiência de processamento. Esse segmento se beneficia de uma distribuição de tamanho de partícula padronizada, garantindo desempenho consistente em operações de escala industrial sem exigir refinamento ou ajustes adicionais. O grau 10X é amplamente preferido pelos fabricantes por sua superior fluidez e características de dispersão controladas, que facilitam o manuseio mais suave em sistemas de produção automatizados. Sua uniformidade também minimiza a variabilidade durante os processos de mistura e combinação, aprimorando a consistência dos lotes e reduzindo as perdas de produção.

Os segmentos de granulação 12X e ultrafino estão experimentando crescimento constante, com um CAGR projetado de 6,87% até 2031. Esse crescimento é impulsionado pelo seu refinamento superior, processamento de precisão e alinhamento com requisitos avançados de fabricação. Esses graus mais finos são produzidos usando tecnologias avançadas de moagem e peneiramento, resultando em tamanhos de partícula extremamente pequenos e uniformes que melhoram a consistência nos processos de formulação. A demanda por esses graus é apoiada pela necessidade crescente de ingredientes de alto desempenho que permitem melhor dispersão, dissolução mais rápida e integração mais suave em sistemas de produção complexos.

Por Aplicação: Laticínios e Sobremesas Congeladas Superam a Panificação Tradicional

O segmento de panificação, que representa 33,26% da demanda global de açúcar de confeiteiro em 2025, é um contribuidor significativo para o crescimento do mercado devido à sua integração em sistemas de produção em larga escala e dependência de ingredientes padronizados e de alto desempenho. Esse segmento se beneficia de ambientes de fabricação altamente organizados e industrializados, onde consistência, precisão e eficiência de processo são essenciais. O açúcar de confeiteiro desempenha um papel crucial para garantir mistura uniforme, formulações estáveis e produção repetível em linhas de produção de panificação automatizadas. A dominância do segmento é ainda reforçada pela expansão global das operações industriais de panificação, em que os fabricantes exigem ingredientes que se integrem perfeitamente em equipamentos de processamento de alta velocidade sem causar variabilidade ou interrupções.

O segmento de laticínios e sobremesas congeladas está emergindo como uma área de alto crescimento dentro do mercado de açúcar de confeiteiro, projetado para crescer a um CAGR de 7,45% até 2031. Esse crescimento é impulsionado pelo aumento da demanda por integração de ingredientes baseada em precisão e requisitos avançados de processamento. O segmento depende de ingredientes que garantam solubilidade consistente, dispersão suave e desempenho estável sob condições de temperatura variáveis, particularmente em ambientes de processamento refrigerado e congelado. O açúcar de confeiteiro, com sua estrutura de partícula fina, facilita a incorporação uniforme nas formulações, minimiza inconsistências de cristalização e melhora a eficiência do processamento. Além disso, os avanços nas tecnologias de processamento de laticínios estão apoiando esse crescimento, à medida que os fabricantes se concentram em melhorar a estabilidade da textura, a uniformidade dos lotes e a escalabilidade da produção.

Por Canal de Distribuição: O Varejo Ganha Participação Apesar da Dominância do B2B

O canal de distribuição B2B e industrial, que respondeu por 63,32% da participação do mercado global de açúcar de confeiteiro em 2025, desempenha um papel significativo na impulsão do mercado. Esse canal está estreitamente alinhado com sistemas de aquisição em larga escala e redes de fornecimento estruturadas. É principalmente impulsionado por práticas de compra a granel, em que fabricantes e compradores institucionais dependem de contratos de fornecimento de longo prazo para garantir disponibilidade consistente e estabilidade de preços. A dominância desse canal é ainda reforçada por sua logística bem organizada e infraestrutura de distribuição, permitindo o movimento eficiente de grandes volumes com mínimas interrupções no fornecimento. Além disso, os canais B2B fomentam relacionamentos diretos entre produtores e usuários finais, reduzindo intermediários e proporcionando melhor controle sobre especificações de qualidade, requisitos de personalização e cronogramas de entrega.

O canal de distribuição no varejo está experimentando crescimento robusto, com um CAGR projetado de 8,56% até 2031. Esse crescimento é alimentado pelo aumento da acessibilidade do produto, pela evolução do comportamento de compra dos consumidores e pela rápida expansão dos formatos de varejo organizado. O segmento se beneficia da crescente penetração de supermercados, hipermercados e plataformas de comércio eletrônico, que ampliam a disponibilidade do açúcar de confeiteiro para uma base de consumidores mais ampla. Os canais de varejo também permitem que os fabricantes ofereçam diversos tamanhos e formatos de embalagem, atendendo às variadas preferências dos consumidores e melhorando a visibilidade do produto tanto nas prateleiras quanto online. Além disso, os avanços na tecnologia de embalagem, como embalagens resistentes à umidade e reseláveis, apoiam a estabilidade e a conveniência do produto, impulsionando ainda mais as compras no varejo.

Análise Geográfica

A Europa está projetada para deter 38,09% da participação do mercado global de açúcar de confeiteiro em 2025, mantendo sua posição como o principal contribuidor regional. Essa dominância é apoiada por uma infraestrutura de refino de açúcar bem estabelecida, tecnologias de processamento avançadas e a forte presença de fabricantes organizados. No entanto, a região enfrenta desafios estruturais que estão moderando seu crescimento. Os preços persistentemente baixos do açúcar estão comprimindo as margens dos produtores, enquanto os elevados custos de cultivo de beterraba sacarina estão criando pressões do lado dos insumos para os refinadores. Além disso, os marcos regulatórios em evolução dentro da União Europeia, particularmente no que diz respeito às cotas de produção de açúcar, padrões de sustentabilidade e requisitos de rotulagem, estão introduzindo incerteza para os participantes do mercado. Esses fatores coletivamente restringem o crescimento, apesar da cadeia de suprimentos madura da região e do alto nível de padronização do setor.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado global de açúcar de confeiteiro, com um CAGR projetado de 8,04% até 2031. Esse crescimento é impulsionado pela rápida transformação estrutural nos sistemas alimentares e cadeias de suprimentos. Fatores como o aumento da urbanização, o aumento dos níveis de renda e o desenvolvimento acelerado de redes modernas de varejo e serviços de alimentação organizados estão aprimorando a eficiência da distribuição e a acessibilidade do produto. A forte dependência da região em importações de açúcar apoia ainda mais a disponibilidade de insumos de açúcar refinado necessários para a produção de açúcar de confeiteiro. Países como China e Indonésia estão entre os maiores importadores de açúcar do mundo. Por exemplo, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a China estava projetada para importar 5,3 milhões de toneladas métricas de açúcar centrífugo no ano de comercialização 2025/26, sublinhando a escala dos influxos de matérias-primas que facilitam o processamento a jusante e a expansão do mercado na região [3]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Principais países importadores de açúcar em 2025/2026", usda.gov.

A América do Norte, a América do Sul e o Oriente Médio e África respondem coletivamente pela participação restante do mercado global de açúcar de confeiteiro, exibindo tendências de crescimento diversas e específicas de cada região. Na América do Norte, uma cadeia de suprimentos altamente industrializada e eficiente apoia a demanda estável, embora o escrutínio regulatório em relação ao consumo de açúcar continue a influenciar a dinâmica do mercado. A América do Sul se beneficia de robustas capacidades de produção de açúcar, particularmente em nações exportadoras-chave, o que garante a disponibilidade de matérias-primas e apoia as atividades de processamento regional. No Oriente Médio e África, uma crescente dependência de importações e o desenvolvimento contínuo da infraestrutura de processamento de alimentos estão gradualmente fortalecendo a posição da região no mercado.

Cenário Competitivo

O mercado global de açúcar de confeiteiro é moderadamente fragmentado, com numerosos processadores regionais operando ao lado de um grupo central de grandes produtores e refinadores de açúcar verticalmente integrados que dominam a cadeia de suprimentos a montante. Enquanto os players menores se concentram em mercados localizados com escala limitada, o comércio global e as atividades de refino estão concentrados entre algumas empresas estabelecidas. Essas empresas mantêm forte controle sobre o fornecimento de matérias-primas, a infraestrutura de processamento e as redes de distribuição. Essa estrutura permite que as empresas líderes garantam qualidade consistente do produto, otimizem custos por meio de economias de escala e forneçam fornecimento confiável em múltiplas regiões, fortalecendo assim sua posição competitiva apesar da natureza fragmentada das operações a jusante.

Os principais players do mercado incluem Südzucker AG, Tereos S.A., Cargill, Incorporated, American Sugar Refining, Inc. e Nordzucker AG. Essas empresas aproveitam operações verticalmente integradas que abrangem o fornecimento de beterraba sacarina ou cana-de-açúcar, refino e fabricação de ingredientes. Essa integração lhes permite exercer maior controle sobre preços, qualidade e eficiências da cadeia de suprimentos. Sua presença global, aliada a relacionamentos estabelecidos com compradores industriais e distribuidores, permite que garantam uma participação significativa da demanda a granel e baseada em contratos. Além disso, investimentos em otimização de processos, tecnologias de refino e infraestrutura logística apoiam a produção em larga escala, garantindo especificações de produto padronizadas.

Os avanços tecnológicos e estratégicos estão gradualmente moldando o mercado, com um foco crescente em moagem de precisão, padronização do tamanho de partícula e controle aprimorado de umidade para melhorar o desempenho do produto e a estabilidade na prateleira. Além disso, estão surgindo oportunidades em segmentos de nicho, como granulações orgânicas e ultrafinas. No entanto, esses segmentos enfrentam requisitos de certificação mais elevados, necessidades de processamento especializadas e infraestrutura intensiva em capital, que atuam como barreiras à entrada. Esses fatores criam um ambiente competitivo relativamente protegido para os primeiros entrantes, permitindo-lhes alcançar posicionamento premium e margens mais elevadas.

Líderes do Setor de Açúcar de Confeiteiro

Südzucker AG

Tereos S.A.

Cargill, Incorporated

American Sugar Refining, Inc. (Domino Foods)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A AB Mauri relançou o Mauri Icing Sugar, o primeiro e único açúcar de confeiteiro com certificação SLS no Sri Lanka. É produzido com tecnologia alemã avançada, aderindo aos mais altos padrões de qualidade e segurança.

- Janeiro de 2026: A Truly (UK) Ltd, fornecedora de confeitos e decorações para bolos com sede em Shropshire, adquiriu a Sugar and Crumbs, empresa especializada em açúcar de confeiteiro aromatizado. Essa aquisição representa um esforço estratégico para aprimorar as ofertas de produtos e reforçar sua posição no mercado de ingredientes para panificação.

- Junho de 2024: A marca francesa de açúcar Cristalco substituiu seu recipiente plástico anterior por um recipiente de papelão da Sonoco com um borrifador de polipropileno (PP), que a empresa afirma tornar a embalagem totalmente reciclável. Em um esforço para reduzir a pegada de carbono de sua embalagem, a Cristalco redesenhou seu recipiente borrifador de açúcar de confeiteiro Daddy Sugar de 500g.

Escopo do Relatório do Mercado Global de Açúcar de Confeiteiro

O açúcar de confeiteiro é um açúcar muito finamente moído e em pó, misturado com uma pequena quantidade de agente antiaglomerante para evitar a formação de grumos. O mercado de açúcar de confeiteiro é segmentado por categoria, tipo de produto, aplicação, canal de distribuição e geografia. Com base na categoria, o mercado é segmentado em convencional e orgânico. Com base no tipo de produto, o mercado é segmentado em granulação 6X, granulação 10X e 12X/ultrafino. Com base na aplicação, o mercado é segmentado em panificação, confeitaria, bebidas, laticínios e sobremesas congeladas, e outros. Por canal de distribuição, o mercado é segmentado em B2B/Industrial/HoReCa e varejo. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Convencional |

| Orgânico |

| Granulação 6X |

| Granulação 10X |

| 12X / Ultrafino |

| Panificação |

| Confeitaria |

| Bebidas |

| Laticínios e Sobremesas Congeladas |

| Outros |

| B2B / Industrial/HoReCa |

| Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Tipo de Produto | Granulação 6X | |

| Granulação 10X | ||

| 12X / Ultrafino | ||

| Por Aplicação | Panificação | |

| Confeitaria | ||

| Bebidas | ||

| Laticínios e Sobremesas Congeladas | ||

| Outros | ||

| Por Canal de Distribuição | B2B / Industrial/HoReCa | |

| Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de Açúcar de Confeiteiro em 2026?

Está avaliado em USD 4,96 bilhões e está projetado para atingir USD 6,84 bilhões até 2031 a um CAGR de 6,65%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR de 8,04%, impulsionada pela urbanização, aumento de renda e proliferação de cafés.

Qual tipo de produto está ganhando participação mais rapidamente?

As granulações ultrafinas 12X, crescendo a 6,87% ao ano devido à solubilidade superior e acabamento visual.

Como o varejo está se saindo em comparação com o B2B?

O varejo está se expandindo a 8,56% ao ano, mais rápido que o B2B, apoiado pelo comércio eletrônico e pelas tendências de panificação doméstica.

Página atualizada pela última vez em: