Dimensão e Quota do Mercado de Sistemas de Administração de Fármacos por Microagulhas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

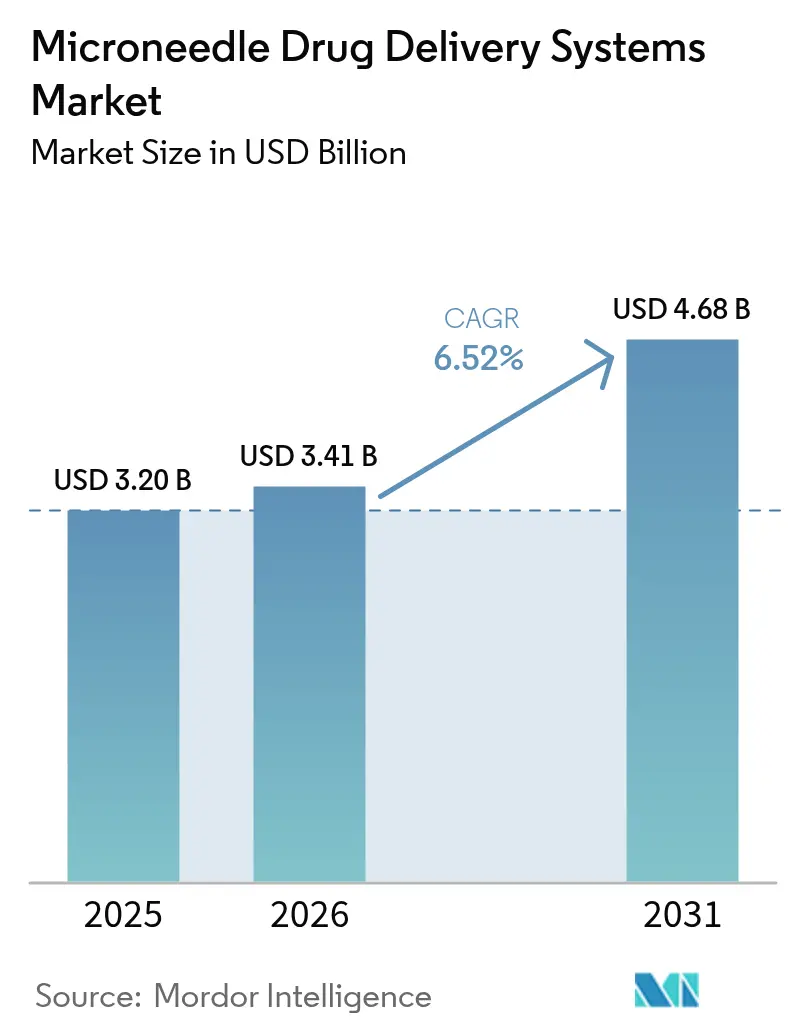

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Administração de Fármacos por Microagulhas por Mordor Intelligence

A dimensão do mercado de sistemas de administração de fármacos por microagulhas está projetada para expandir de USD 3,20 mil milhões em 2025 e USD 3,41 mil milhões em 2026 para USD 4,68 mil milhões até 2031, registando uma CAGR de 6,52% entre 2026 e 2031. O crescimento sólido reflete uma viragem estratégica em direção a designs dissolventes e biodegradáveis que evitam resíduos de objetos cortantes e apoiam a independência da cadeia de frio. Os terapêuticos peptídicos são um fator de atração fundamental: o adesivo de semaglutida da Daewoong Pharmaceutical alcançou mais de 80% de biodisponibilidade relativa nos ensaios de Fase II de 2024, demonstrando paridade clínica com a injeção subcutânea. Ao mesmo tempo, agências de defesa e medicina espacial estão a realizar pilotos de campo com adesivos ultracompactos que funcionam fora das cadeias de abastecimento hospitalares. A capacidade de fabrico está a escalar, liderada por linhas de rolo a rolo chinesas que reduzem os custos unitários abaixo de USD 0,12, enquanto as matrizes de silício gravadas por MEMS estabelecem novos referenciais de desempenho em fiabilidade de inserção. Coletivamente, estas mudanças reposicionam o mercado de sistemas de administração de fármacos por microagulhas como uma plataforma principal para vacinação, cuidados com diabetes e biológicos emergentes, em vez de uma categoria de dispositivos de nicho.

Principais Conclusões do Relatório

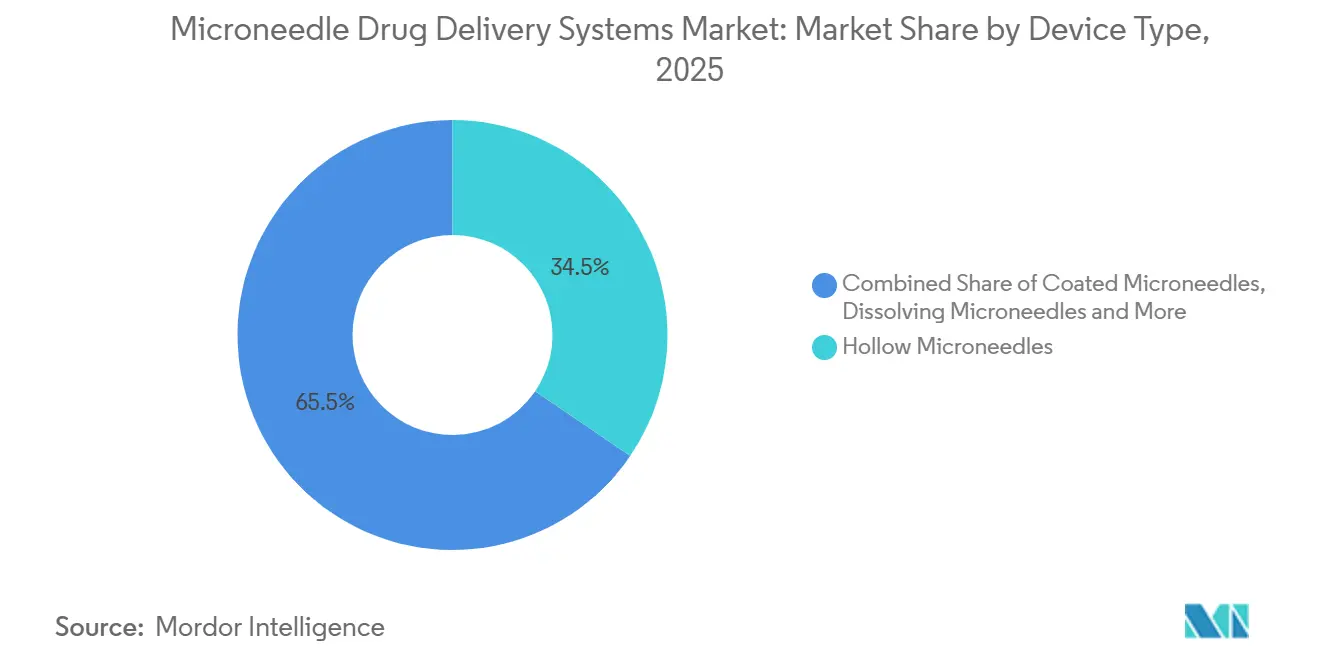

- Por tipo de dispositivo, as microagulhas ocas lideraram com 34,55% da quota do mercado de sistemas de administração de fármacos por microagulhas em 2025, enquanto as variantes dissolventes estão a avançar a uma CAGR de 9,85% até 2031.

- Por material, os polímeros detinham 45,53% da dimensão do mercado de sistemas de administração de fármacos por microagulhas em 2025 e o silício está projetado para crescer a 9,75% entre 2026-2031.

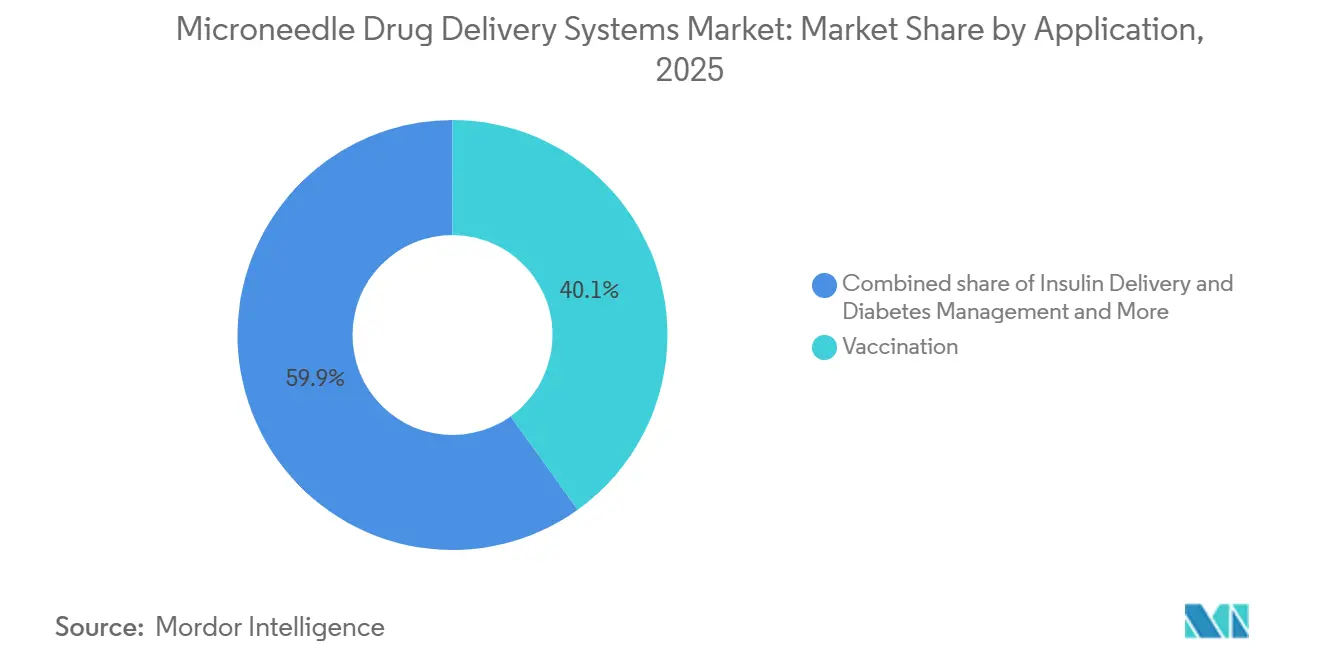

- Por aplicação, a vacinação representou 40,15% das receitas de 2025, mas a administração de insulina está prevista para registar a CAGR mais rápida de 10,82% até 2031.

- Por utilizador final, hospitais e clínicas contribuíram com 44,52% das vendas de 2025, enquanto os ambientes de cuidados domiciliários se expandirão a uma CAGR de 10,12% ao longo de 2026-2031.

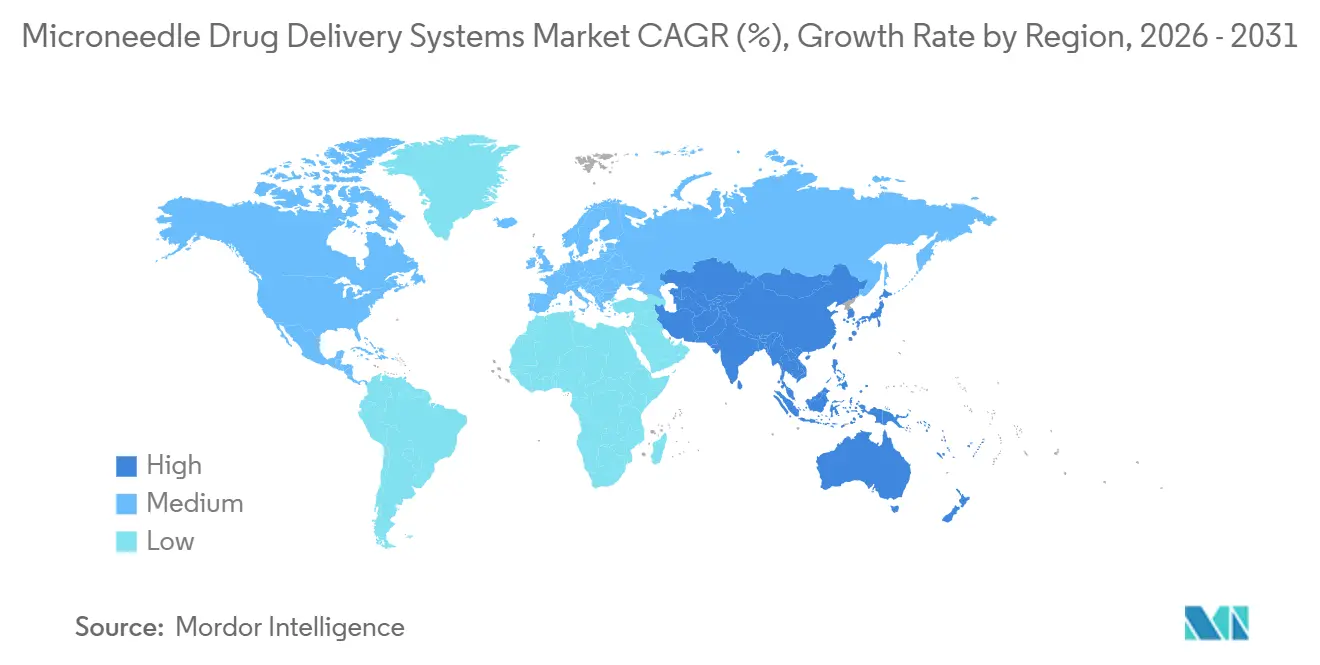

- Por geografia, a América do Norte reteve 42,55% da quota de receitas em 2025 e a Ásia-Pacífico está definida para registar a CAGR mais elevada de 9,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Sistemas de Administração de Fármacos por Microagulhas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crónicas que requerem autoadministração indolor | +1.8% | Global, maior intensidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vantagens sobre as injeções convencionais a melhorar a adesão dos doentes | +1.5% | Global, forte em ambientes de cuidados domiciliários em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Iniciativas de vacinação crescentes que adotam a administração por adesivo | +1.3% | Núcleo APAC, África Subsariana, América Latina | Médio prazo (2-4 anos) |

| Avanços tecnológicos em microagulhas dissolventes / biodegradáveis | +1.2% | América do Norte e APAC (Japão, Coreia do Sul, China) | Longo prazo (≥ 4 anos) |

| Incentivos regulatórios para reduzir lesões por picada de agulha e resíduos de objetos cortantes | +0.9% | América do Norte, UE, extensão ao MEA e América Latina | Curto prazo (≤ 2 anos) |

| Procura de defesa e medicina espacial por administração ultracompacta e estável em prateleira | +0.6% | América do Norte, ministérios de defesa selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crónicas que Requerem Autoadministração Indolor

A diabetes afetou 537 milhões de adultos em 2025 e está projetada para atingir 643 milhões até 2030, mas a fobia a agulhas continua a suprimir a adesão à insulina injetável. Os adesivos de microagulhas eliminam as agulhas visíveis e administram doses basais alinhadas com regimes semanais, melhorando os resultados de tempo no intervalo em 23% em estudos do mundo real[1]Lisa Valeritas et al., "V-Go Real-World Study," Diabetes Technology & Therapeutics, liebertpub.com . Os ensaios de oncologia exploram agora matrizes dissolventes para inibidores de pontos de controlo intratumorais, alcançando concentrações de fármaco 40 vezes superiores às da administração intravenosa com toxicidade sistémica mínima. A paridade de reembolso para adesivos de insulina nos Estados Unidos e na Alemanha remove um obstáculo comercial histórico. Coletivamente, estes fatores elevam os adesivos de microagulhas de conveniência opcional a ferramentas clinicamente obrigatórias nas vias de doenças crónicas.

Vantagens Sobre as Injeções Convencionais a Melhorar a Adesão dos Doentes

A fobia a agulhas afeta até 30% dos adultos e 63% das crianças, limitando diretamente a cobertura vacinal. As microagulhas penetram apenas 50-900 µm no tecido dérmico, evitando as camadas ricas em nervos e eliminando virtualmente a dor. Um ensaio aleatorizado de 2024 mostrou que 89% dos participantes preferiram o adesivo de gripe à injeção intramuscular, com a aceitação pediátrica a subir para 91%. A estratégia 2025-2030 da Gavi lista 11 vacinas para reformulação em microagulhas para colmatar lacunas de imunização. Programas de agentes de saúde comunitários na Índia rural aumentaram a cobertura de sarampo-rubéola de 78% para 97% utilizando adesivos de autoapplicação. Estes resultados confirmam que a administração indolor se traduz diretamente numa maior adesão a nível populacional.

Iniciativas de Vacinação Crescentes que Adotam a Administração por Adesivo

A Aliança WHO-CEPI VIPS elevou os adesivos de microagulhas à prioridade de Nível 1 em 2024, citando a independência da cadeia de frio como essencial para a resposta a epidemias. O adesivo de sarampo-rubéola da Vaxxas manteve-se estável a 40 °C durante 12 meses e demonstrou imunogenicidade não inferior nos ensaios de Fase II. O adesivo de gripe quadrivalente da Sanofi atingiu 92% de soroconversão em dados intercalares de Fase III versus 88% para a vacina intramuscular padrão. A orientação preliminar da FDA em 2025 permite uma via 510(k) simplificada para adesivos de vacinas que demonstrem bioequivalência, reduzindo os tempos de revisão para 12-18 meses. Em conjunto, estes desenvolvimentos reposicionam os adesivos como a modalidade preferida tanto para imunização em massa como para controlo rápido de surtos.

Avanços Tecnológicos em Microagulhas Dissolventes / Biodegradáveis

As formulações de polivinilpirrolidona, PLGA e carboximetilcelulose dissolvem-se em minutos, eliminando a eliminação de objetos cortantes e permitindo o armazenamento em temperatura ambiente. As matrizes guiadas por pilares impressas em 3D do MIT alcançaram 95% de uniformidade de dose em 1.000 agulhas, superando os limiares regulatórios. O adesivo de semaglutida CLOPAM da Daewoong igualou a biodisponibilidade da injeção enquanto se dissolvia em 15 minutos. As agulhas formadoras de hidrogel proporcionam libertação de insulina de ordem zero durante 48 horas, mantendo a euglicemia sem hipoglicemia em modelos animais. As agulhas de silício gravadas por processos MEMS inserem-se com 98% de sucesso em diversos tipos de pele. O efeito cumulativo é um conjunto de ferramentas de design alargado que suporta cargas úteis mais elevadas, tempos de uso mais longos e controlo de dose mais rigoroso.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Capacidade limitada de carga de fármaco por adesivo | -1.1% | Global, restringindo biológicos de alta dose na América do Norte e UE | Médio prazo (2-4 anos) |

| Vias regulatórias rigorosas e fragmentadas | -0.8% | Global, mais agudo na UE e mercados emergentes | Curto prazo (≤ 2 anos) |

| Variabilidade do microbioma cutâneo que afeta a reprodutibilidade da dose | -0.6% | Global, maior variância em regiões tropicais | Longo prazo (≥ 4 anos) |

| Escassez de equipamento de fabrico rolo a rolo GMP a inflar o CAPEX | -0.5% | Centros de fabrico da América do Norte, UE e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Carga de Fármaco por Adesivo

As matrizes dissolventes típicas contêm 0,5-2 mg de fármaco ativo por cm², muito abaixo dos 50-200 mg necessários para anticorpos monoclonais. A administração de uma dose de 100 mg exigiria um adesivo de 50 cm², uma área impraticável para os doentes. Os designs ocos podem administrar líquidos, mas reintroduzem a eliminação de objetos cortantes e os encargos da cadeia de frio. A complexação com ciclodextrina quadruplicou as cargas úteis de insulina para 4,8 mg por matriz numa prova de conceito de 2025, mas a ampliação de escala ainda está a anos de distância. Até que tais avanços amadureçam, o mercado de sistemas de administração de fármacos por microagulhas cederá os biológicos de alta dose aos autoinjectors.

Vias Regulatórias Rigorosas e Fragmentadas

O estatuto de produto combinado requer avaliações duplas. O adesivo para enxaqueca da Zosano passou 14 meses adicionais em revisão antes de receber uma Carta de Resposta Completa em 2024 que citava deficiências em fatores humanos. O MDR europeu exige agora evidências clínicas para todos os dispositivos combinados, não permitindo as vias baseadas em literatura que outrora aceleravam as submissões de baixo risco. A Índia classifica os adesivos de microagulhas como novos medicamentos, obrigando a estudos domésticos de Fase III apesar das aprovações estrangeiras. Os lançamentos sequenciais inflacionam os custos de entrada no mercado e retardam a captação de receitas globais, amortecendo o crescimento a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: As Variantes Dissolventes Reformulam a Dinâmica Competitiva

As microagulhas dissolventes estão previstas para crescer 9,85% anualmente, superando o mercado de sistemas de administração de fármacos por microagulhas em 3,3 pontos percentuais e erodindo a quota de receitas de 34,55% de 2025 anteriormente detida pelos designs ocos. A eliminação sem objetos cortantes e a estabilidade em temperatura ambiente ressoam com os utilizadores de cuidados domiciliários e as agências de vacinas. As matrizes formadoras de hidrogel entram em ensaios pivô para hormonas de ação prolongada, enquanto as variantes revestidas e sólidas deslizam para a comoditização à medida que os fabricantes contratados asiáticos reduzem os preços.

As microagulhas ocas permanecem essenciais para a titulação de insulina em tempo real, mas o mandato da OSHA para rever as opções sem agulha obscurece as suas perspetivas a longo prazo. O fabrico aditivo alarga o espaço de design; as matrizes guiadas por pilares atingem 95% de uniformidade de dose, sinalizando uma mudança em direção a geometrias de alta precisão. Os líderes de mercado dividem agora os portfólios: formatos dissolventes premium para terapias crónicas e kits ocos otimizados em custo para cuidados agudos.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: O Silício Ganha Terreno Apesar da Dominância dos Polímeros

Os polímeros comandaram 45,53% da dimensão do mercado de sistemas de administração de fármacos por microagulhas em 2025, mas o silício está posicionado para a CAGR mais rápida de 9,75% até 2031. O silício gravado por iões reativos profundos atinge razões de aspeto acima de 10:1 e um sucesso de inserção de 98%.

As matrizes de polímero mantêm a quota maioritária através de vantagens de custo — USD 0,08-0,15 por unidade versus USD 0,40-0,70 para o silício — e o seu estatuto GRAS acelera as aprovações de vacinas. Os metais recuam à medida que os polímeros dissolventes os substituem por razões de segurança. As agulhas de hidratos de carbono crescem nas vacinas pediátricas, aproveitando os açúcares biodegradáveis. A transparência ótica do silício também reduz para metade as taxas de rejeição de lotes através de inspeção por visão artificial, alinhando-se com as iniciativas de qualidade em biológicos de alto valor.

Por Aplicação: A Administração de Insulina Supera o Crescimento da Vacinação

A vacinação detinha 40,15% das receitas de 2025, mas a gestão da insulina avançará a uma CAGR de 10,82%, a mais forte entre todas as utilizações. A integração da monitorização contínua da glicose transforma os adesivos em sistemas de circuito fechado que aumentam as métricas de tempo no intervalo em 23%.

A gestão da dor, a dermatologia e a oncologia seguem com ganhos constantes. Os adesivos de lidocaína encurtam os procedimentos ambulatórios, enquanto os adesivos cosméticos de ácido hialurónico são vendidos através de canais de venda livre no Japão e na Coreia do Sul. As microagulhas intratumorais para inibidores de pontos de controlo registam melhorias de 40 vezes na concentração de fármaco tumoral em ensaios iniciais. A diversificação de segmentos distribui o risco e alarga o mercado de sistemas de administração de fármacos por microagulhas endereçável.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Utilizador Final: Os Ambientes de Cuidados Domiciliários Impulsionam uma Mudança Estrutural

Os hospitais e clínicas geraram 44,52% das vendas de 2025, mas enfrentam erosão de quota à medida que os pagadores transferem a gestão crónica para os domicílios dos doentes. Os ambientes de cuidados domiciliários estão previstos para registar uma CAGR de 10,12%, a mais rápida entre os utilizadores finais.

A cobertura da Parte D do Medicare para adesivos de insulina começou em 2025, reduzindo os copagamentos e estimulando a adoção nos Estados Unidos. Os programas comunitários na Índia alcançaram 97% de cobertura de sarampo-rubéola ao distribuir adesivos de autoapplicação. Os hospitais mantêm a dominância em oncologia onde a dosagem inicial requer observação, mas mesmo estas clínicas utilizam adesivos para terapia de manutenção, comprimindo o tempo de cadeira e libertando capacidade de infusão.

Análise Geográfica

A América do Norte reteve 42,55% da quota do mercado de sistemas de administração de fármacos por microagulhas em 2025 com base na solidez de uma via 510(k) estabelecida e em contratos do DoD no valor de USD 18 milhões. A orientação da FDA emitida em 2025 simplificou ainda mais as aprovações de adesivos de vacinas. O Canadá aproveita a sua via de licenciamento ágil para acolher estudos de Fase II, e o mercado incipiente do México é travado pela limitada contratação pública. Regionalmente, a diabetes e a dermatologia lideram a adoção graças ao reembolso robusto e à elevada disponibilidade para pagamento direto.

A Ásia-Pacífico está prevista para crescer a 9,72%, a CAGR regional mais rápida, impulsionada pela produção de baixo custo rolo a rolo da China, pela legislação revista do Japão que acelera as aprovações de dispositivos cosméticos[2]PMDA, "Legislação Farmacêutica Revista," pmda.go.jp, e pelas exportações de K-beauty da Coreia do Sul. A Índia canaliza fundos públicos para vacinas sem cadeia de frio para distritos remotos. A Austrália e a Coreia do Sul visam adesivos premium de diabetes e oncologia. As diversas prioridades nacionais produzem um mosaico de alavancas de crescimento, mas convergem num único tema: fabrico eficiente em termos de custo aliado a expectativas crescentes dos consumidores.

A Europa cresce mais lentamente devido ao reembolso fragmentado. O segurador estatutário alemão começou a cobrir os adesivos de insulina dissolventes em 2025, mas a França e a Espanha aguardam estudos locais de custo-efetividade. O NICE do Reino Unido aprovou os adesivos de gripe, mas a implementação pelo NHS fica atrás dos ciclos orçamentais. As nações do CCG adotam produtos premium de microagulhas, enquanto a África do Sul pilota adesivos de sarampo-rubéola em clínicas rurais. O Brasil lidera a América do Sul após a ANVISA ter aprovado um adesivo de insulina em 2024. Em todos os territórios, a ausência de regras harmonizadas para dispositivos-medicamentos força lançamentos faseados, diluindo a velocidade de entrada no mercado.

Panorama Competitivo

O mercado de sistemas de administração de fármacos por microagulhas é moderadamente fragmentado. Os cinco principais intervenientes — Becton Dickinson, Corium International, Terumo, Nitto Denko e Vaxxas — controlam uma fatia considerável das receitas de 2025, mas os pipelines de startups crescem com base em propriedade intelectual académica. Os fabricantes contratados asiáticos impulsionam a concorrência de preços ao fornecer matrizes de polímero a USD 0,08-0,12 por unidade, forçando os incumbentes a diferenciar-se com base no historial regulatório e nas relações hospitalares.

A Vaxxas diferencia-se através de um aplicador de mola que assegura a consistência de penetração, comprovado nos ensaios de Fase II de sarampo-rubéola. A Série B de USD 33 milhões da Micron Biomedical financiou uma instalação GMP de 50.000 pés quadrados na Geórgia, proporcionando paridade de escala com empresas de dispositivos maiores. Os pedidos de patente para tecnologias de microagulhas aumentaram 42% em termos homólogos em 2025, sendo o hidrogel e o silício MEMS as categorias de crescimento mais rápido[3]USPTO Analytics, "Tendências de Patentes de Microagulhas 2025," uspto.gov.

As grandes farmacêuticas estão cada vez mais a estabelecer parcerias em vez de desenvolver competências internas: a Corium licenciou a sua plataforma a um fabricante de medicamentos do top 10 para um adesivo de diabetes em 2024. As marcas de cosméticos asiáticas exploram zonas cinzentas regulatórias para comercializar adesivos de ácido hialurónico como dispositivos de bem-estar, ganhando uma quota de mente precoce junto dos consumidores. A consolidação é provável à medida que os incumbentes adquirem startups inovadoras para garantir propriedade intelectual e os fabricantes contratados sobem na cadeia de valor para ofertas de marca.

Líderes do Setor de Sistemas de Administração de Fármacos por Microagulhas

Becton, Dickinson and Company

Corium International, Inc.

Terumo Corporation

Nitto Denko Corporation

Vaxxas Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Daewoong Pharmaceutical reportou que o seu adesivo de microagulhas de semaglutida excedeu 80% de biodisponibilidade relativa num estudo farmacocinético em humanos.

- Abril de 2025: A ARPA-H revelou um dispositivo de microagulhas intradérmicas para uso domiciliário desenvolvido no âmbito do seu programa SBIR para acelerar a administração de fármacos centrada no doente.

Âmbito do Relatório Global do Mercado de Sistemas de Administração de Fármacos por Microagulhas

De acordo com o âmbito deste relatório, um sistema de administração de fármacos por microagulhas é um sistema de administração transdérmica de fármacos utilizado para administrar medicamentos e vacinas de forma não invasiva e indolor. As microagulhas criam poros temporários de tamanho micrónico na pele através dos quais os medicamentos e vacinas são administrados.

A segmentação do mercado de sistemas de administração de fármacos por microagulhas baseia-se no tipo de dispositivo, material, aplicação, utilizador final e geografia. Por tipo de dispositivo, o mercado inclui microagulhas sólidas, microagulhas ocas, microagulhas revestidas, microagulhas dissolventes e microagulhas formadoras de hidrogel. Por material, é segmentado em silício, metais (aço inoxidável, titânio), polímeros (PVP, PLA, PLGA, etc.), hidratos de carbono e açúcares, e outros materiais (cerâmicas e compósitos). Por aplicação, o mercado abrange vacinação, administração de insulina e gestão do diabetes, gestão da dor/anestesia local, dermatologia e cosméticos, oncologia e imuno-oncologia, e outras aplicações. Por utilizador final, a segmentação inclui hospitais e clínicas, empresas farmacêuticas e de biotecnologia, institutos académicos e de investigação, e ambientes de cuidados domiciliários e autoadministração. Por geografia, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul. O relatório oferece o valor (em USD) para os segmentos acima referidos.

| Microagulhas Sólidas |

| Microagulhas Ocas |

| Microagulhas Revestidas |

| Microagulhas Dissolventes |

| Microagulhas Formadoras de Hidrogel |

| Silício |

| Metais (Aço Inoxidável, Titânio) |

| Polímeros (PVP, PLA, PLGA, etc.) |

| Hidratos de Carbono e Açúcares |

| Outro Material (Cerâmicas e Compósitos) |

| Vacinação |

| Administração de Insulina e Gestão do Diabetes |

| Gestão da Dor / Anestesia Local |

| Dermatologia e Cosméticos |

| Oncologia e Imuno-Oncologia |

| Outras Aplicações |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Académicos e de Investigação |

| Ambientes de Cuidados Domiciliários e Autoadministração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Dispositivo | Microagulhas Sólidas | |

| Microagulhas Ocas | ||

| Microagulhas Revestidas | ||

| Microagulhas Dissolventes | ||

| Microagulhas Formadoras de Hidrogel | ||

| Por Material | Silício | |

| Metais (Aço Inoxidável, Titânio) | ||

| Polímeros (PVP, PLA, PLGA, etc.) | ||

| Hidratos de Carbono e Açúcares | ||

| Outro Material (Cerâmicas e Compósitos) | ||

| Por Aplicação | Vacinação | |

| Administração de Insulina e Gestão do Diabetes | ||

| Gestão da Dor / Anestesia Local | ||

| Dermatologia e Cosméticos | ||

| Oncologia e Imuno-Oncologia | ||

| Outras Aplicações | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Académicos e de Investigação | ||

| Ambientes de Cuidados Domiciliários e Autoadministração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão do mercado de sistemas de administração de fármacos por microagulhas até 2031?

A dimensão do mercado de sistemas de administração de fármacos por microagulhas está projetada para atingir USD 4,68 mil milhões até 2031.

Qual é o segmento que está a expandir mais rapidamente?

As aplicações de administração de insulina deverão registar a CAGR mais forte de 10,82% entre 2026-2031 graças aos sistemas de adesivo de circuito fechado.

Por que razão as microagulhas dissolventes estão a ganhar quota?

Eliminam os resíduos de objetos cortantes, permitem o transporte sem cadeia de frio e igualam a biodisponibilidade da injeção para péptidos como a semaglutida.

O que limita uma adoção mais ampla em biológicos de alta dose?

Os adesivos dissolventes contêm atualmente apenas até 2 mg de fármaco por cm², muito abaixo dos requisitos de dose de anticorpos.

Qual a região que oferece o maior potencial de crescimento?

A Ásia-Pacífico está prevista para registar uma CAGR de 9,72% até 2031, sustentada pela escala de fabrico da China e pelas reformas regulatórias do Japão.

Como estão os reguladores a apoiar a tecnologia?

A orientação preliminar da FDA em 2025 permite uma via 510(k) expedita para adesivos de vacinas que demonstrem bioequivalência, encurtando os tempos de revisão nos EUA para 12-18 meses.

Página atualizada pela última vez em: