Tamanho e Participação do Mercado de Administração Tópica de Medicamentos

Visão Geral do Mercado

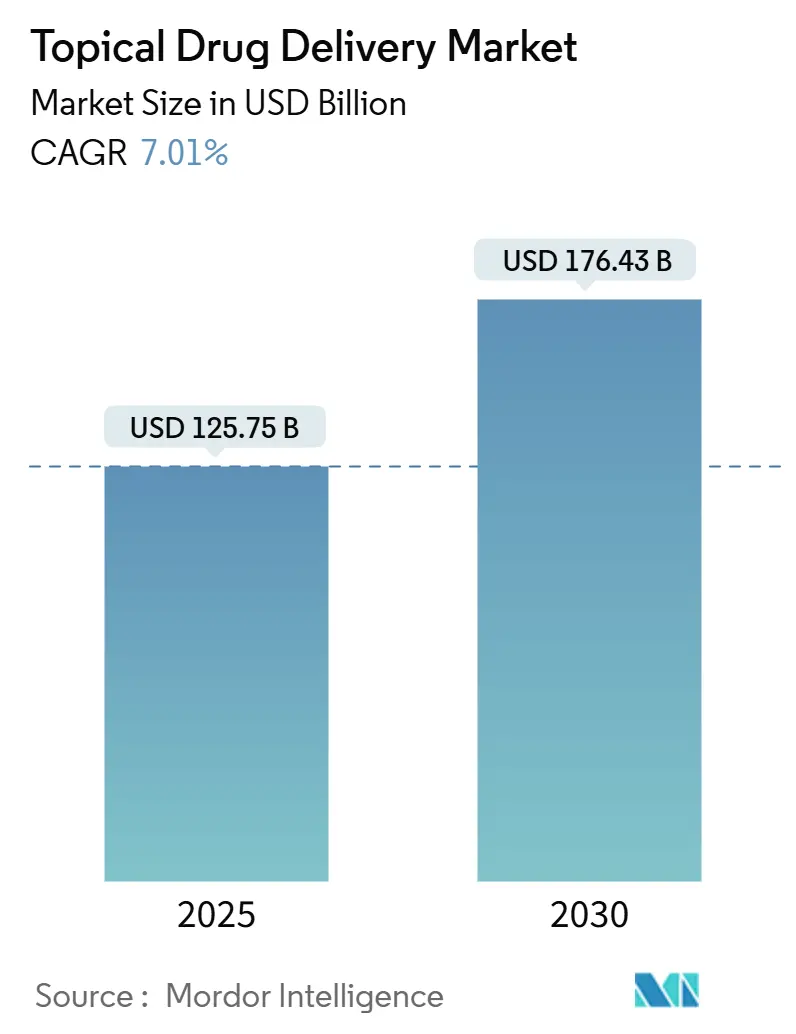

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 125.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 176.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Administração Tópica de Medicamentos pela Mordor Intelligence

O mercado de administração tópica de medicamentos encontra-se em USD 125,75 bilhões em 2025 e está previsto para atingir USD 176,43 bilhões até 2030, registrando uma taxa de crescimento anual composta (TCAC) de 7,01%. Esta expansão reflete a mudança de cremes e pomadas convencionais para adesivos de engenharia de precisão, matrizes de microagulhas e dispositivos inteligentes habilitados por sensores que melhoram a precisão da dosagem e a aderência ao tratamento. A forte demanda por terapias não invasivas para doenças crônicas, o apoio regulatório para soluções de dor não opioides e o rápido progresso em formulações biológicas sustentam coletivamente o momentum. As empresas também se beneficiam do ritmo constante de lançamento de medicamentos dermatológicos direcionados e do papel ampliado dos ecossistemas de saúde conectada que permitem aos clínicos monitorar a conformidade dos pacientes remotamente. Neste contexto, o mercado de administração tópica de medicamentos continua atraindo tanto grandes fabricantes farmacêuticos quanto empresas biotecnológicas ágeis especializadas em plataformas de administração.

Principais Conclusões do Relatório

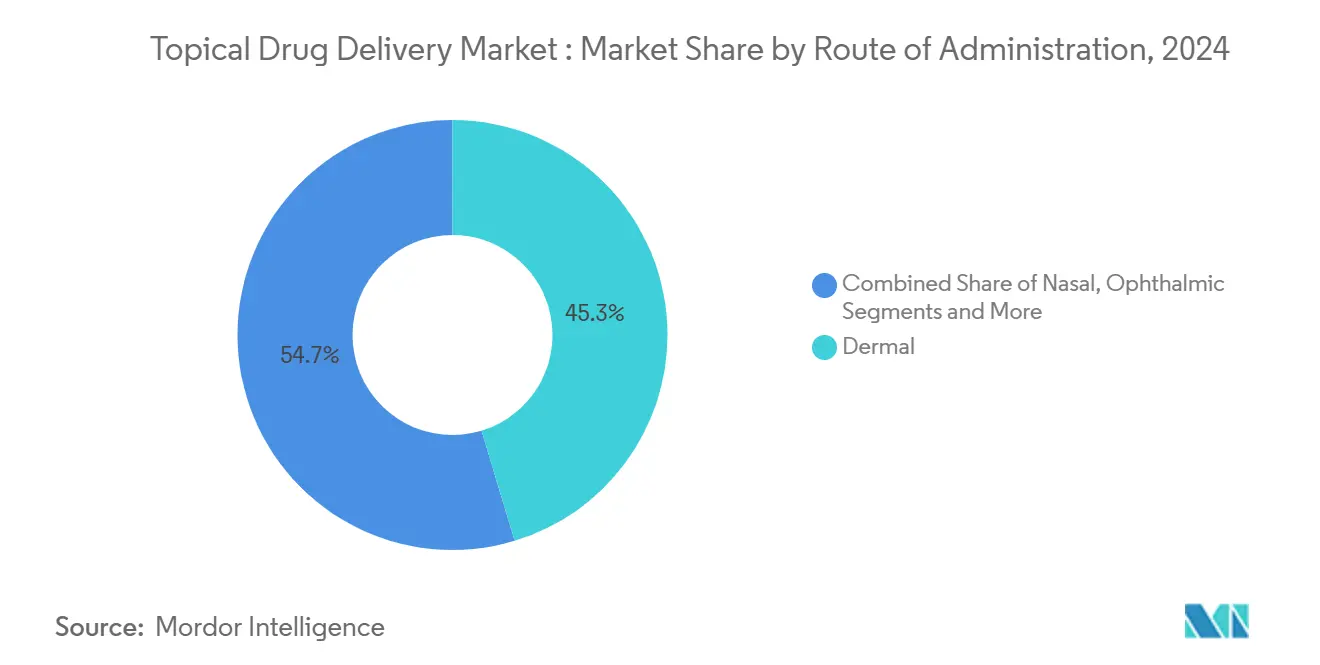

- Por via de administração, a administração dérmica liderou com 45,33% da participação do mercado de administração tópica de medicamentos em 2024, enquanto a administração nasal está projetada para avançar a uma TCAC de 9,46% até 2030.

- Por produto, as formulações tradicionais representaram 71,21% do tamanho do mercado de administração tópica de medicamentos em 2024, enquanto o segmento de dispositivos está expandindo a uma TCAC de 8,35% até 2030.

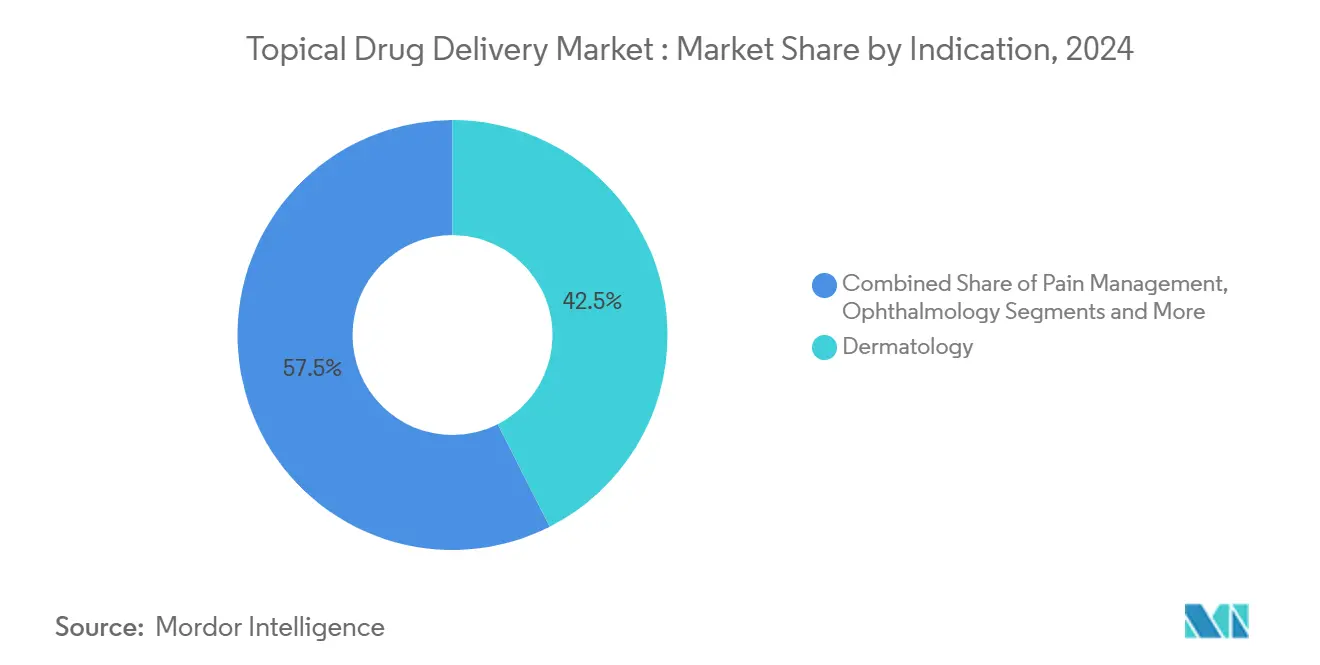

- Por indicação, a dermatologia dominou com 42,52% de participação na receita em 2024; o manejo da dor está definido para crescer a uma TCAC de 10,22% entre 2025-2030.

- Por usuário final, os hospitais detiveram 35,44% da participação do mercado de administração tópica de medicamentos em 2024, mas o segmento de cuidados domiciliares está crescendo mais rapidamente a uma TCAC de 9,23%.

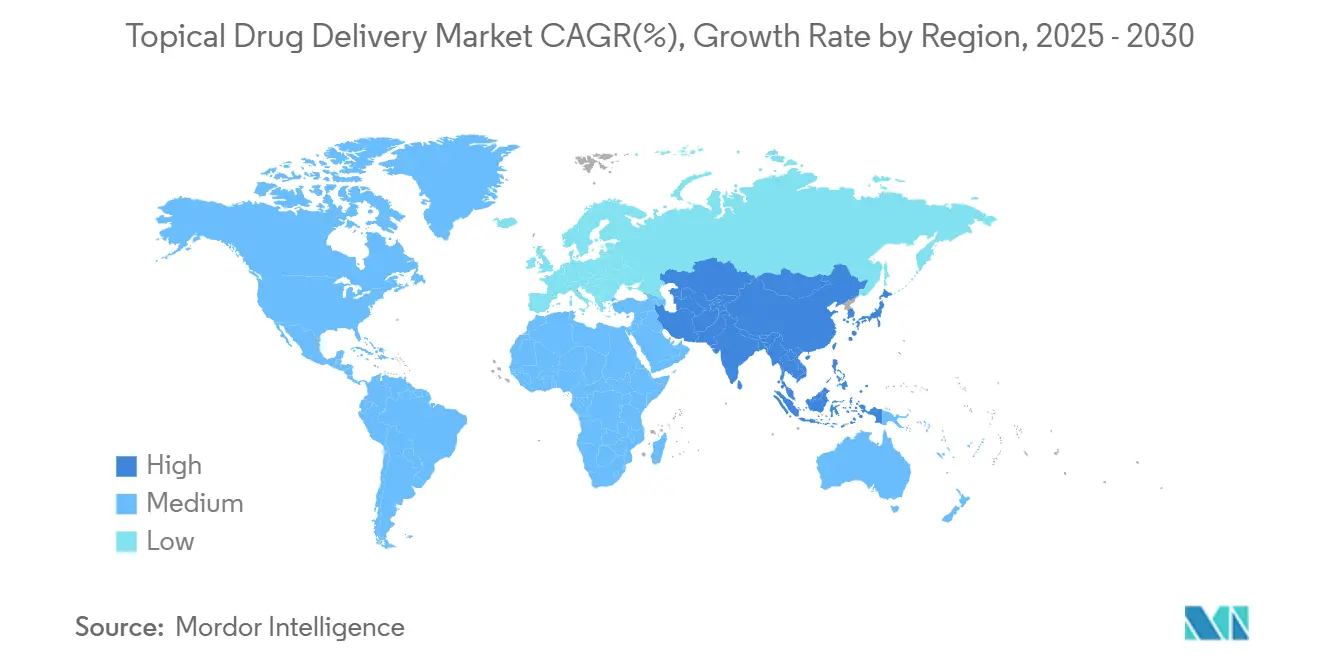

- Por geografia, a América do Norte comandou 38,77% da participação do mercado de administração tópica de medicamentos em 2024, enquanto a Ásia-Pacífico deve registrar a maior TCAC regional de 9,56% até 2030.

Tendências e Insights Globais do Mercado de Administração Tópica de Medicamentos

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Prevalência de Doenças Crônicas e Infecciosas da Pele | +1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Adesivos Transdérmicos em Terapia da Dor e Hormonal | +1.8% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Crescimento da População Geriátrica | +0.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda por Auto-Administração e Formatos Adequados para Cuidados Domiciliares | +1.5% | Global, com adoção precoce na América do Norte | Curto prazo (≤ 2 anos) |

| Avanços em Microagulhas Poliméricas Permitindo Administração de Moléculas Grandes | +0.8% | América do Norte e UE centrais, expansão para APAC | Médio prazo (2-4 anos) |

| Adesivos Inteligentes/Conectados Promovendo Conformidade de Dosagem Longitudinal | +0.7% | América do Norte e mercados APAC desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta prevalência de doenças crônicas e infecciosas da pele

Distúrbios crônicos da pele como psoríase e dermatite atópica permanecem entre as dez condições de saúde mais comuns mundialmente. A psoríase sozinha afetou mais de 40 milhões de pessoas em 2024, estimulando um crescimento constante de prescrições para biológicos tópicos. A Nemluvio da Galderma, aprovada em dezembro de 2024, demonstrou redução superior de coceira em ensaios com 1.900 pacientes, sublinhando como os antagonistas de IL-31 remodelam o manejo da dermatite atópica moderada a severa. Ferramentas de mapeamento de pele por inteligência artificial agora orientam regimens personalizados, enquanto modelos de visão multimodal treinados em dois milhões de imagens aumentam a precisão diagnóstica em clínicas.[1]Siyuan Yan, "A Multimodal Vision Foundation Model for Clinical Dermatology," Nature Medicine, nature.com Juntos, a pressão epidemiológica e a convergência tecnológica posicionam o cuidado de doenças crônicas como um motor de crescimento de longa duração para o mercado de administração tópica de medicamentos.

Rápida adoção de adesivos transdérmicos em terapia da dor e hormonal

A Administração de Alimentos e Medicamentos dos Estados Unidos aprovou o Journavx (suzetrigina) em janeiro de 2025 como o primeiro adesivo não opioide indicado para dor aguda moderada a severa.[2]Office of the Commissioner, "FDA Approves Novel Non-Opioid Treatment for Moderate to Severe Acute Pain," U.S. Food and Drug Administration, fda.gov A decisão sinaliza a disposição regulatória de apoiar analgésicos novos e não viciantes. Na terapia hormonal, a Aplicação de Nova Droga elinzanetant da Bayer visa sintomas vasomotores para a população global de 1,2 bilhão em menopausa antecipada até 2030. Novas químicas adesivas como a plataforma TEPI da Medherant fornecem doses uniformes por períodos de uso estendidos, impulsionando a preferência dos pacientes por adesivos sobre regimens orais. Como resultado, as modalidades transdérmicas continuam capturando participação dentro do mercado mais amplo de administração tópica de medicamentos.

Crescimento da população geriátrica

Adultos mais velhos tendem a favorecer opções simples e não invasivas que limitam a exposição sistêmica e interações medicamentosas. Adesivos de microagulhas dissolventes agora compensam o afinamento dérmico relacionado à idade, melhorando a absorção de moléculas grandes. Bandagens integradas com sensores capazes de transmitir dados de cicatrização de feridas para clínicos ilustram como os têxteis eletrônicos estendem o monitoramento remoto e apoiam a vida independente. À medida que as populações envelhecem na América do Norte, Europa, Japão e China, as necessidades de cuidados geriátricos reforçam a curva de demanda de longo prazo para o mercado de administração tópica de medicamentos.

Demanda por auto-administração e formatos adequados para cuidados domiciliares

Os sistemas de saúde encorajam a terapia domiciliar para aliviar as restrições de capacidade das clínicas e cortar custos. Adesivos Espaço-Temporais Sob Demanda habilitados por smartphone permitem aos usuários cronometrar suas próprias doses enquanto fornecem dados de aderência aos provedores. Os cuidados domiciliares já mostram a maior TCAC de usuário final no mercado de administração tópica de medicamentos, apoiados pela implantação rápida de dispositivos vestíveis equipados com Bluetooth que se emparelham com plataformas de telessaúde. A fabricação roll-to-roll reduz os custos de produção para adesivos inteligentes, pavimentando o caminho para embalagens personalizadas no nível da farmácia.[3]Khasha Ghaffarzadeh, "Pilot Factory for Roll-to-Roll Processing of Next-Generation Smart Wearable Patches," Wevolver, wevolver.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Controles Rigorosos de Preços Globais em Corticosteroides Tópicos | -0.8% | Global, com maior impacto na Europa e mercados emergentes | Médio prazo (2-4 anos) |

| Recalls Frequentes de Produtos e Cartas de Advertência Causados por Contaminação | -0.6% | Global, concentrado em centros de manufatura | Curto prazo (≤ 2 anos) |

| Permeação Limitada na Pele de Biológicos Sem Potencializadores | -0.4% | Global, afetando segmentos de produtos premium | Longo prazo (≥ 4 anos) |

| Eliminação Gradual de Bases de Petrolato na Europa Impulsionada por ESG | -0.3% | Europa primária, com expansão para outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controles rigorosos de preços globais em corticosteroides tópicos

Muitos governos apertaram os esquemas de preços de referência, comprimindo as margens em produtos corticosteroides mainstream e restringindo o fluxo de caixa disponível para pesquisa de administração inovadora. Expirações de patentes em 2025 para várias formulações de marca intensificam ainda mais a competição de baixo preço, particularmente em mercados emergentes de alto volume. Os fornecedores são forçados a reengenharia de estruturas de custos mesmo enquanto pipelines biológicos complexos demandam maior investimento em P&D, criando um aperto que poderia moderar o crescimento em certos segmentos do mercado de administração tópica de medicamentos.

Recalls frequentes de produtos e cartas de advertência causados por contaminação

Lapsos nas Boas Práticas de Fabricação Atual levaram o FDA a emitir várias cartas de advertência em 2024-2025, incluindo avisos para Chem-Tech e AnuMed International por violações de esterilidade. O recall da Solução de Cloridrato de Adrenalina da Endo USA no final de 2024 ilustra como violações de qualidade interrompem o fornecimento e corroem a confiança dos pacientes. Embora fabricantes com sistemas robustos possam capturar participação, o mercado mais amplo enfrenta arrasto de curto prazo com custos de conformidade e interrupções de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Via de Administração: Liderança dérmica sob pressão da aceleração nasal

As administrações dérmicas capturaram 45,33% da participação do mercado de administração tópica de medicamentos em 2024, refletindo ampla familiaridade clínica e conforto do paciente. O tamanho do mercado de administração tópica de medicamentos ligado às vias dérmicas está previsto para expandir constantemente à medida que biológicos e adesivos inteligentes penetram na dermatologia e indicações sistêmicas. A administração nasal, no entanto, está registrando a TCAC mais rápida de 9,46% até 2030, à medida que sprays intranasais para enxaqueca, infecções respiratórias e terapia de resgate neurológico ganham tração. Um pipeline crescente de oligonucleotídeos antisense formulados para a cavidade nasal demonstra entusiasmo comercial. A integração de saúde digital agora se estende às vias dérmicas através de adesivos equipados com sensores que retransmitem registros de doses para registros eletrônicos de saúde, enquanto inaladores conectados oferecem loops de feedback similares para aplicações pulmonares. A terapia oftálmica se beneficia de frascos multidose livres de conservantes que reduzem danos à superfície ocular, e dispositivos pulmonares aproveitam a tecnologia de malha vibratória para melhorar a deposição pulmonar profunda.

A convergência de microagulhas com plataformas nasais e dérmicas está ampliando o acesso a moléculas grandes. Interfaces inteligentes orientam usuários através de tutoriais baseados em aplicativos, reduzindo erros de administração. Enquanto isso, vias retais e oral-mucosas mantêm relevância de nicho para cuidados paliativos e administração de vacinas bucais, respectivamente. Através de todas as vias, cientistas de formulação empregam cada vez mais potencializadores de permeação, nanoemulsões e géis in situ para atender alvos de dosagem sem comprometer a segurança. Esta caixa de ferramentas ampla fortalece a capacidade de cada via de abordar necessidades clínicas emergentes, reforçando a diversificação de longo prazo do mercado de administração tópica de medicamentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Produto: Formulações dominam enquanto dispositivos injetam ritmo

Cremes, géis, loções e sprays tradicionais representaram 71,21% do tamanho do mercado de administração tópica de medicamentos em 2024. Sua aceitação médica entrincheirada e escala de fabricação mantêm volumes altos. Semi-sólidos como espumas são populares com pacientes que preferem absorção rápida, enquanto líquidos prosperam na oftalmologia e cuidados nasais onde aplicadores de dose medida aumentam a precisão. Filmes sólidos e pós permanecem pequenos mas essenciais para cuidados de feridas em movimento e dosagem pediátrica.

A categoria de dispositivos-compreendendo adesivos, matrizes de microagulhas, bandagens inteligentes e curativos eluentes de medicamentos-mostra uma TCAC de 8,35% e é claramente a jogada de momentum. O sistema V.A.C. Peel and Place da Solventum reduziu o tempo de trabalho hospitalar em 61% e os custos de tratamento em 41% durante o lançamento clínico. Adesivos de microagulhas programáveis para agentes de controle de peso como Semaglutida demonstram que dispositivos podem desbloquear ciclos de dosagem mensal impossíveis com cremes tradicionais. À medida que os custos eletrônicos caem e circuitos flexíveis amadurecem, produtos híbridos "formulação-mais-dispositivo" borram as fronteiras de categoria, adicionando valor através de monitoramento e captura de dados.

Por Indicação: Dermatologia ainda governa mas manejo da dor ganha velocidade

Distúrbios dermatológicos ancoraram 42,52% da receita de 2024 graças à alta prevalência e fluxo contínuo de novos produtos. O segmento se beneficia de biológicos que tratam dermatite atópica, psoríase e vitiligo mais eficazmente que esteroides mais antigos. O manejo da dor, avançando a uma TCAC de 10,22%, é impulsionado pela demanda urgente por opções não opioides como adesivos de suzetrigina. A oftalmologia cresce com base em inovações como mesilato de netarsudil para glaucoma, enquanto cuidados respiratórios aproveitam inaladores de nanosuspensão para cortar requisitos de dose de corticosteroides. A reposição hormonal permanece uma oportunidade considerável à medida que tratamentos de menopausa se movem para regimens transdérmicos uma vez ao dia ou semanais. Distúrbios do sistema nervoso central e doenças metabólicas populam o pipeline, indicando maior diversificação de indicações clínicas abordadas pela indústria de administração tópica de medicamentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Volume hospitalar se mantém, cuidados domiciliares correm à frente

Hospitais representaram 35,44% da participação do mercado de administração tópica de medicamentos em 2024, refletindo casos complexos que requerem supervisão médica, especialmente para infusões biológicas e terapias avançadas de feridas. Clínicas especializadas se concentram em dermatologia e medicina da dor, usando imagens impulsionadas por IA para adaptar planos de terapia e documentar resultados. O canal de cuidados domiciliares, expandindo a uma TCAC de 9,23%, se beneficia do reembolso de telessaúde e crescente conforto com dispositivos de autotratamento. Adesivos habilitados por Bluetooth transmitem registros de aderência, permitindo aos clínicos intervir remotamente antes que a não conformidade se agrave. Farmácias e centros cirúrgicos ambulatoriais completam a distribuição, estocando tanto genéricos de mercado de massa quanto kits especializados de alto valor.

Análise Geográfica

A América do Norte manteve uma participação de receita de 38,77% em 2024, apoiada por pipelines profundos de P&D, alto gasto per capita em saúde e rápidas aprovações regulatórias para dispositivos inovadores. Os Estados Unidos impulsionam a adoção de adesivos através de reembolso baseado em valor que recompensa menos visitas hospitalares. O Canadá mostra forte demanda por cremes biossimilares dentro de seu esquema de pagador único, enquanto clínicas do setor privado do México cada vez mais estocam curativos inteligentes para cuidados de úlceras diabéticas.

A Ásia-Pacífico mostra a TCAC mais rápida de 9,56%, mesmo com o financiamento de capital de risco caindo 22% em 2024. A China financia startups domésticas de microagulhas e suporta plantas GMP de grande escala que fornecem demanda doméstica e de exportação. O Japão enfrenta envelhecimento acelerado, impulsionando vendas de adesivos analgésicos fáceis de aplicar. O portfólio respiratório da Índia, liderado pela Cipla, expandiu 17,9% ano a ano e demonstra crescente apetite doméstico por dispositivos especializados. A Coreia do Sul aprovou a solução oftálmica Rhopressa para abordar a crescente prevalência de glaucoma, enquanto a Austrália promove soluções de monitoramento remoto para pacientes rurais.

A Europa registra crescimento constante e lidera na legislação de sustentabilidade, promovendo rápida substituição de petrolato na Alemanha e na região nórdica. França e Reino Unido pilotam redes de dermatologia ligadas por IA que alimentam evidências do mundo real para reguladores. A Europa Oriental cresce de uma base menor, mas exibe forte demanda por genéricos, tornando-se um alvo para fabricantes contratados operando dentro da indústria de administração tópica de medicamentos. América do Sul e Oriente Médio & África permanecem menores hoje, mas representam vantagem futura à medida que a infraestrutura de saúde amadurece e a conectividade de saúde digital se amplia.

Cenário Competitivo

O campo está moderadamente fragmentado. Multinacionais grandes como Johnson & Johnson, Galderma e Bayer retêm amplitude através de indicações, enquanto especialistas como Medherant e MC10 focam em hardware de administração. A Nemluvio da Galderma, projetada para exceder USD 2 bilhões em vendas anuais, mostra o retorno quando inovação biológica se alinha com formatos tópicos. O dispositivo TAR-200 da Johnson & Johnson relatou 83,5% de resposta completa em ensaios de câncer de bexiga, sinalizando crescente uso cross-indicação de plataformas de liberação controlada.

A atividade de F&A se centra no acesso à tecnologia. A Solventum, separada da 3M em uma avaliação de USD 8,2 bilhões, está esculpindo um nicho em cuidados de feridas de baixo toque que aproveita adesivos proprietários e know-how de pressão negativa. Registros de patentes, como a combinação propionato de halobetasol-lidocaína (US20240358716A1), sublinham a corrida para travar diferenciação através de propriedade intelectual. A aplicação relacionada à qualidade do FDA empurra jogadores mais fracos para sair ou vender ativos, empurrando a consolidação para cima. Ao mesmo tempo, as barreiras permanecem modestas o suficiente para start-ups entrarem com dispositivos direcionados, mantendo alta a intensidade competitiva em segmentos como fabricação de microagulhas e adesivos embutidos com sensores.

Líderes da Indústria de Administração Tópica de Medicamentos

-

Bayer AG

-

Galderma Holding SA

-

GlaxoSmithKline PLC

-

Johnson & Johnson

-

Solventum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Galderma divulgou dados de extensão de dois anos mostrando que a Nemluvio manteve 85% de resposta EASI-75 em pacientes com dermatite atópica.

- Maio de 2025: Um band-aid eletrônico sem bateria capaz de administração e monitoramento sem fio de medicamentos no nível do órgão foi revelado após testes pré-clínicos bem-sucedidos de tumor e lesão hepática.

- Novembro de 2024: A Santen lançou a solução oftálmica Rhopressa 0,02% na Coreia do Sul para glaucoma de ângulo aberto e hipertensão ocular

- Setembro de 2024: A Solventum introduziu seu curativo de cuidados de feridas de uso estendido Peel and Place, reduzindo o tempo de aplicação em 61% e os custos de cuidados em 41%.

Escopo do Relatório Global do Mercado de Administração Tópica de Medicamentos

Conforme o escopo do relatório, administração tópica de medicamentos é um medicamento que é aplicado topicamente em um local específico ou no corpo. Sistemas de administração tópica de medicamentos são preferencialmente utilizados para tratar doenças comuns da pele como infecções bacterianas, infecções fúngicas, inflamações, acne, psoríase, cabelo e problemas de pele. O Mercado de Administração Tópica de Medicamentos está Segmentado por Via de Administração (Dérmica, Oftálmica, Nasal, Oral e Outras), Produto (Formulação e Dispositivo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dérmica |

| Oftálmica |

| Nasal |

| Oral Mucosa |

| Ótica |

| Retal |

| Vaginal |

| Pulmonar (Inalatória) |

| Outras |

| Formulações | Sólida (pós, filmes) | |

| Semi-Sólida | Cremes | |

| Pomadas | ||

| Géis e Pastas | ||

| Líquida (soluções, sprays) | ||

| Espumas | ||

| Dispositivos | Adesivos Transdérmicos | |

| Adesivos de Microagulhas | ||

| Inaladores e Nebulizadores | ||

| Borrifadores de Dose Medida | ||

| Dermatologia (Eczema, Psoríase, Acne) |

| Manejo da Dor (Musculoesquelética, Neuropática) |

| Oftalmologia (Olho Seco, Glaucoma) |

| Respiratória (Asma, DPOC) |

| ORL e Infecções Nasais |

| Terapia de Reposição Hormonal |

| Distúrbios do SNC (Enxaqueca, Parkinson) |

| Outras |

| Hospitais |

| Clínicas Especializadas e Centros de Dermatologia |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Via de Administração | Dérmica | ||

| Oftálmica | |||

| Nasal | |||

| Oral Mucosa | |||

| Ótica | |||

| Retal | |||

| Vaginal | |||

| Pulmonar (Inalatória) | |||

| Outras | |||

| Por Produto | Formulações | Sólida (pós, filmes) | |

| Semi-Sólida | Cremes | ||

| Pomadas | |||

| Géis e Pastas | |||

| Líquida (soluções, sprays) | |||

| Espumas | |||

| Dispositivos | Adesivos Transdérmicos | ||

| Adesivos de Microagulhas | |||

| Inaladores e Nebulizadores | |||

| Borrifadores de Dose Medida | |||

| Por Indicação | Dermatologia (Eczema, Psoríase, Acne) | ||

| Manejo da Dor (Musculoesquelética, Neuropática) | |||

| Oftalmologia (Olho Seco, Glaucoma) | |||

| Respiratória (Asma, DPOC) | |||

| ORL e Infecções Nasais | |||

| Terapia de Reposição Hormonal | |||

| Distúrbios do SNC (Enxaqueca, Parkinson) | |||

| Outras | |||

| Por Usuário Final | Hospitais | ||

| Clínicas Especializadas e Centros de Dermatologia | |||

| Ambientes de Cuidados Domiciliares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Resto do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Perguntas-Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de administração tópica de medicamentos?

O tamanho do mercado de administração tópica de medicamentos está em USD 125,75 bilhões em 2025 e está projetado para atingir USD 176,43 bilhões até 2030.

2. Qual via de administração está crescendo mais rapidamente?

A administração nasal está registrando a maior TCAC de 9,46% até 2030 devido ao crescente uso em terapias neurológicas e respiratórias.

3. Por que adesivos inteligentes são importantes para a aderência do paciente?

Adesivos inteligentes equipados com sensores registram o tempo das doses, transmitem dados para clínicos e podem ajustar perfis de liberação automaticamente, reduzindo doses perdidas ou incorretas.

4. Como as políticas ESG estão afetando as formulações tópicas na Europa?

Novas regras de sustentabilidade estão eliminando gradualmente o petrolato, levando as empresas a reformular com excipientes de base biológica e investir em novas linhas de fabricação.

5. Quais segmentos apresentam as maiores oportunidades de crescimento?

O manejo da dor, com uma TCAC prevista de 10,22%, e ambientes de cuidados domiciliares, com uma TCAC de 9,23%, se destacam como as oportunidades mais dinâmicas dentro do mercado de administração tópica de medicamentos.

Página atualizada pela última vez em: