Tamanho e Participação do Mercado de Fabricação de Aço Estrutural

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 162.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 200.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço Estrutural por Mordor Intelligence

O tamanho do Mercado de Fabricação de Aço Estrutural deve crescer de USD 150,20 bilhões em 2025 para USD 162,45 bilhões em 2026 e está previsto para atingir USD 200,30 bilhões até 2031 a um CAGR de 4,28% no período de 2026 a 2031.

O mercado de fabricação de aço estrutural, impulsionado pelo estímulo à infraestrutura pós-pandemia e pela robusta atividade de construção não residencial, empurrou a demanda além das tendências de longo prazo. As projeções para 2026 a 2031 indicam uma desaceleração, atribuída ao amadurecimento dos ciclos de construção nas principais economias, ao consumo de aço impulsionado pelo mercado imobiliário em queda na China e a uma mudança em direção a categorias de fabricação especializadas. Essas categorias, embora tecnicamente avançadas, geram menor tonelagem. A Associação Mundial do Aço prevê um modesto crescimento anual de 0,7% na demanda por aço acabado até 2030. Espera-se que o crescimento futuro seja sustentado por aplicações de maior valor, como energia renovável e centros de dados. A demanda no mercado de fabricação de aço estrutural permanece sustentada por iniciativas de infraestrutura apoiadas pelo governo, esforços de transição energética, avanços na fabricação digital e a expansão crescente de centros de dados e relocalização industrial. No entanto, desafios se avizinham; o mercado enfrenta pressões sobre as margens decorrentes das flutuações nos preços do aço, escassez de mão de obra qualificada em soldagem e montagem, e intensificação da concorrência de sistemas de madeira em massa e pré-moldados em certos tipos de edificações.

Principais Conclusões do Relatório

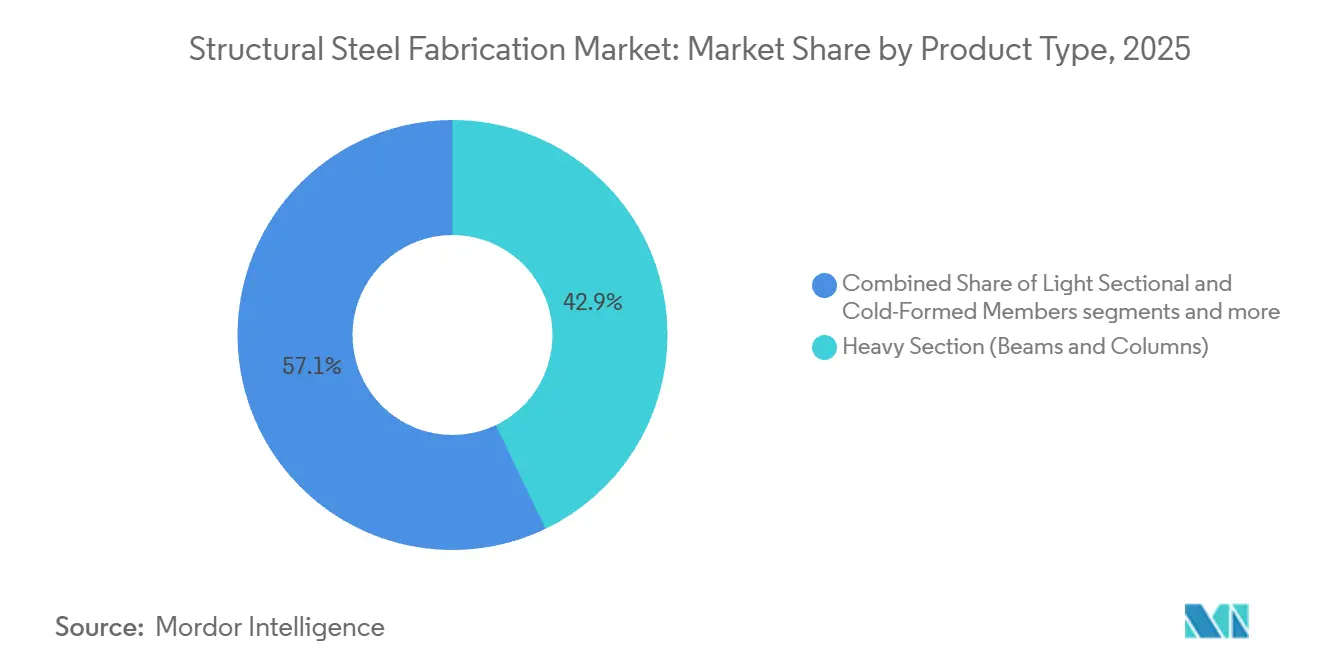

- Por tipo de produto, a seção pesada (vigas e colunas) representou 42,87% da participação no tamanho do mercado de fabricação de aço estrutural em 2025 e também está projetada para crescer a um CAGR de 6,05% até 2031.

- Por setor de usuário final, construção e infraestrutura permaneceram como o maior segmento em 2025, enquanto a infraestrutura de energia renovável está prevista para expandir a um CAGR de 7,45% até 2031.

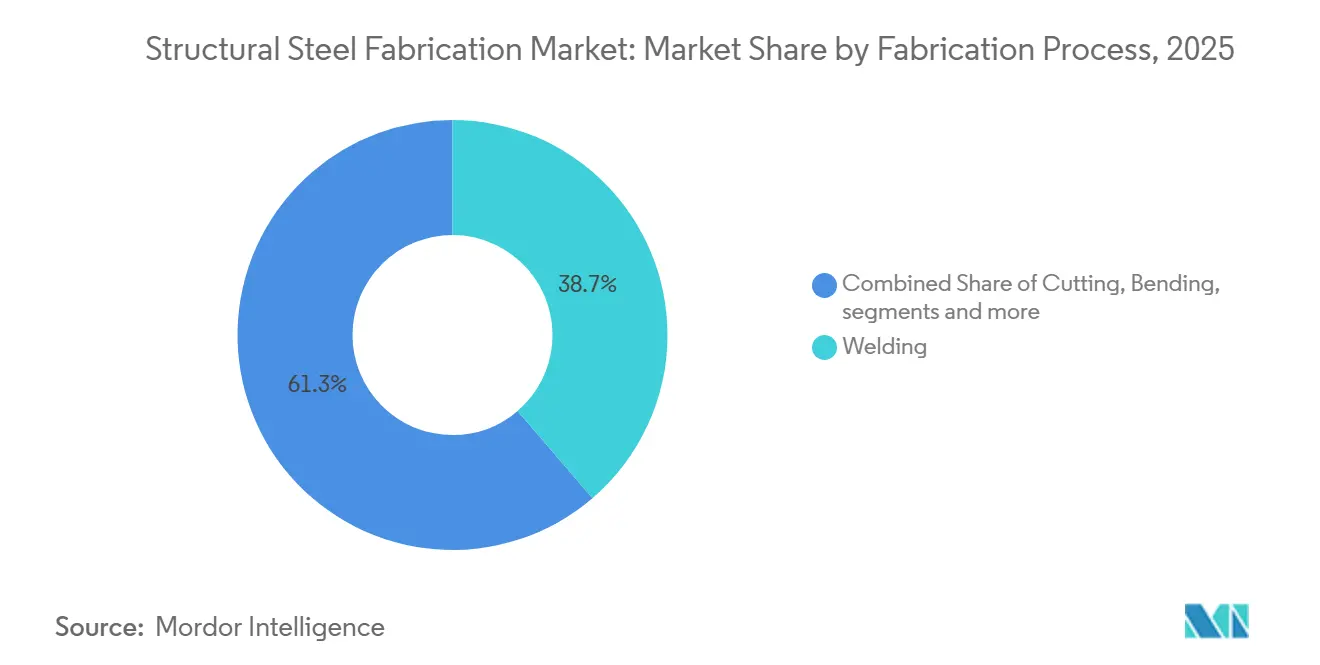

- Por processo de fabricação, a soldagem detinha 38,72% de participação em 2025, enquanto o corte está projetado para crescer a um CAGR de 7,78% até 2031.

- Por geografia, a Ásia-Pacífico detinha 43,44% da participação no mercado de fabricação de aço estrutural em 2025, enquanto o Oriente Médio e África está projetado para avançar a um CAGR de 6,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fabricação de Aço Estrutural

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Construção Comercial, Aeroportos, Estádios e Projetos de Grande Altura | +1.0% | Global, concentrado nos corredores de crescimento da América do Norte, Ásia-Pacífico e Conselho de Cooperação do Golfo | Médio prazo (2 a 4 anos) |

| Aumento dos Investimentos em Pontes, Corredores Ferroviários, Portos e Infraestrutura Industrial | +0.8% | América do Norte, Europa e Ásia-Pacífico são os mercados centrais, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Uso Crescente de Soldagem Robótica, Corte CNC e Fabricação Integrada com BIM | +0.7% | América do Norte e Europa lideram a adoção, com rápida absorção na Coreia do Sul e na China | Médio prazo (2 a 4 anos) |

| Crescimento de Projetos de Energia Renovável, Incluindo Torres Eólicas e Estruturas de Suporte Solar | +0.6% | Global, com mercados maduros na Europa e América do Norte e expansão mais rápida na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão de Centros de Dados, Armazéns e Parques Logísticos | +0.5% | América do Norte domina, com adoção crescente na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Métodos de Construção Pré-fabricada e Modular | +0.4% | Ásia-Pacífico é o mercado central, com expansão para a América do Norte e o Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Construção Comercial, Aeroportos, Estádios e Projetos de Grande Altura

A construção comercial continua a apoiar o mercado de fabricação de aço estrutural, pois grandes projetos públicos e privados requerem conjuntos complexos de aço em vez de simples seções de commodities. Terminais aeroportuários, estádios, centros de convenções e torres de uso misto dependem de treliças de transferência, membros de grande vão, suportes de fachada e outros componentes projetados que exigem detalhamento avançado e disciplina de fabricação. O pedido de orçamento do FHWA para o exercício fiscal de 2026 incluiu USD 30,8 bilhões para o Programa Nacional de Desempenho Rodoviário e USD 14,9 bilhões para o Programa de Subsídio em Bloco para Transporte de Superfície, apoiando o desenvolvimento não residencial mais amplo ao longo dos corredores de transporte e crescimento urbano.[1]Departamento de Transportes dos EUA, Administração Federal de Rodovias, "Estimativas de Orçamento do Exercício Fiscal de 2026 da Administração Federal de Rodovias," Departamento de Transportes dos EUA, transportation.gov Os edifícios de uso público também operam dentro de rígidos códigos de projeto estrutural e sísmico, e esses requisitos de código continuam a reforçar o uso do aço em ambientes de alta ocupação.[2]Sociedade Americana de Engenheiros Civis, "ASCE 7 Cargas Mínimas de Projeto e Critérios Associados para Edificações e Outras Estruturas," Sociedade Americana de Engenheiros Civis, asce.org Projetos de uso misto que combinam escritórios, varejo, manufatura avançada e sistemas de piso de alta densidade de energia frequentemente requerem estruturas mais pesadas do que os edifícios comerciais padrão. Essa combinação mantém a demanda por fabricação premium firme e ajuda o mercado de fabricação de aço estrutural a reter valor mesmo quando a atividade básica de construção se torna menos previsível.

Aumento dos Investimentos em Pontes, Corredores Ferroviários, Portos e Infraestrutura Industrial

A infraestrutura de pontes e transporte permanece como uma das âncoras de demanda mais claras para o mercado de fabricação de aço estrutural, pois poucos materiais conseguem igualar a relação resistência-peso do aço, sua soldabilidade e desempenho à fadiga sob carregamento repetitivo. O FHWA identificou um acúmulo de USD 191,3 bilhões em reabilitação de pontes no Inventário Nacional de Pontes, e o financiamento proposto deveria reduzir esse acúmulo em 26,8% até 2026. Esse acúmulo se traduz em demanda contínua por vigas de chapa, membros de aba larga, elementos de treliça e conjuntos de conexão críticos à fratura que requerem fabricação certificada e controle de qualidade rigoroso. O marco final de Compra Americana do FHWA, que entrou em vigor em março de 2025 e se torna ainda mais rigoroso para projetos obrigados a partir de outubro de 2026, fortalece a carteira de pedidos para fornecedores domésticos em obras rodoviárias financiadas pelo governo federal.[3] Departamento de Transportes dos EUA, Administração Federal de Rodovias, "Requisitos de Compra Americana para Ferro, Aço e Produtos Manufaturados - Perguntas e Respostas," Administração Federal de Rodovias, fhwa.dot.gov Programas de infraestrutura semelhantes em ferrovias, portos e zonas industriais na Ásia e no Golfo também favorecem o aço fabricado porque esses projetos precisam de desempenho estrutural repetível e velocidade de montagem confiável. Isso mantém o mercado de fabricação de aço estrutural vinculado aos gastos de capital público de longo ciclo, que geralmente são mais estáveis do que a demanda especulativa por edificações.

Uso Crescente de Soldagem Robótica, Corte CNC e Fabricação Integrada com BIM

A automação tornou-se um impulsionador direto de crescimento para o mercado de fabricação de aço estrutural, pois as restrições de mão de obra agora limitam a produção em muitas oficinas de fabricação. A Sociedade Americana de Soldagem estimou 771.000 profissionais de soldagem nos Estados Unidos em 2025 e projetou a necessidade de 320.500 profissionais adicionais até 2029, com quase 80.000 vagas anuais e uma idade média do soldador de 55 anos. A norma AWS D1.1:2025 estabeleceu um caminho de qualificação mais claro para soldagem robótica e mecanizada, reduzindo uma das principais barreiras de conformidade que havia retardado a adoção em trabalhos estruturais regidos por normas. Os fluxos de trabalho de fabricação vinculados ao BIM também melhoram a precisão de encaixe porque o corte CNC, a perfuração e o layout podem ser conduzidos diretamente a partir dos dados do modelo, em vez de por meio de transferência manual repetida. A melhor rastreabilidade digital apoia uma documentação de qualidade mais robusta e pode melhorar o desempenho de certificação em projetos orientados por aquisição. Como resultado, o mercado de fabricação de aço estrutural está se tornando menos dependente da expansão incremental de mão de obra e mais dependente do investimento de capital em capacidade automatizada.

Crescimento de Projetos de Energia Renovável, Incluindo Torres Eólicas e Estruturas de Suporte Solar

Os projetos de energia renovável estão abrindo um canal de demanda distinto para o mercado de fabricação de aço estrutural, pois seu ciclo de investimento segue a política energética e a expansão da rede elétrica, e não apenas a atividade de construção. Fundações de energia eólica offshore, peças de transição e estruturas em jaqueta requerem fabricação de chapas pesadas e rigorosa qualidade de solda, posicionando esses projetos na extremidade de alto valor do mercado. A Rede Oceantic estimou que 70 GW de projetos de energia eólica offshore já arrendados ou propostos nos Estados Unidos exigiriam quase 22 milhões de toneladas de aço ao longo de duas décadas. Os sistemas de rastreadores solares também criam demanda de volume por seções estruturais de precisão, como postes, canais e tubos de torque, onde a consistência dimensional importa em escala. Em paralelo, a expansão da transmissão e as instalações de fabricação de equipamentos de energia renovável criam nova demanda estrutural antes mesmo de a produção de eletricidade começar. Isso dá ao mercado de fabricação de aço estrutural uma combinação mais ampla de usos finais e reduz sua dependência da construção comercial tradicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Chapas de Aço Carbono, Bobinas Laminadas a Quente e Seções Estruturais | -0.8% | Global, mais aguda na América do Norte e Europa, onde as oscilações de preços à vista afetam as carteiras de pedidos a preço fixo | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Soldagem, Ajuste e Montagem Estrutural | -0.6% | América do Norte e Europa são as mais afetadas, com pressão estrutural também presente no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Altos Custos de Transporte e Desafios Logísticos para Estruturas Fabricadas de Grande Porte | -0.4% | Global, especialmente restritivo no Oriente Médio e África e no interior da América do Sul | Médio prazo (2 a 4 anos) |

| Concorrência Crescente de Estruturas de Concreto Pré-moldado e Madeira Engenheirada | -0.3% | América do Norte, Europa e Austrália, mais forte onde a divulgação de carbono incorporado está ativa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Chapas de Aço Carbono, Bobinas Laminadas a Quente e Seções Estruturais

A volatilidade dos preços continua sendo um sério obstáculo para o mercado de fabricação de aço estrutural, pois os fabricantes frequentemente fazem propostas em projetos antes de o aço ser totalmente adquirido. Essa lacuna de tempo deixa os contratos a preço fixo expostos quando os custos de insumos sobem rapidamente. O índice de preços ao produtor do Departamento de Estatísticas do Trabalho dos Estados Unidos para barras laminadas a quente de carbono, chapas e perfis estruturais aumentou de 165,262 em novembro de 2025 para 171,096 em março de 2026, representando uma alta de 3,5% em quatro meses. Mesmo um movimento de curto prazo dessa magnitude pode comprimir as margens porque mão de obra, custos indiretos, detalhamento e cronogramas de montagem geralmente são comprometidos antes de o custo total do aço ser fixado. Quando os preços do aço estrutural sobem mais rapidamente do que a base de custos de construção mais ampla, alguns incorporadores atrasam as adjudicações e os fabricantes se tornam mais seletivos nas propostas. Essa pressão não remove a demanda do mercado de fabricação de aço estrutural, mas pode retardar a conversão de pedidos e reduzir a lucratividade durante os ciclos de projetos ativos.

Escassez de Mão de Obra Qualificada em Soldagem, Ajuste e Montagem Estrutural

A escassez de mão de obra limita o mercado de fabricação de aço estrutural não apenas por meio de vagas, mas também por meio de encargos de conformidade e controle de qualidade. A Sociedade Americana de Soldagem continua a projetar quase 80.000 vagas anuais de soldagem nos Estados Unidos até 2029, indicando uma escassez estrutural em vez de um desequilíbrio de curto ciclo. A norma AWS D1.1:2025 ainda exige procedimentos qualificados, disciplina de inspeção e documentação específica do processo, o que significa que a automação muda a natureza da demanda por mão de obra, mas não a elimina. As oficinas precisam de pessoal certificado para gerenciar especificações de procedimentos de soldagem, registros de qualificação de procedimentos, registros de inspeção e qualificação de sistemas robóticos. Isso cria pressão sobre os cronogramas dos projetos quando supervisores experientes, ajustadores e inspetores estão em falta. O mercado de fabricação de aço estrutural, portanto, enfrenta um duplo desafio: encontrar mão de obra suficiente e manter supervisão qualificada suficiente para manter os projetos regidos por normas dentro do cronograma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Seções Pesadas Lideram a Demanda Enquanto HSS e HSLA Apoiam Aplicações Premium

A Seção Pesada (Vigas e Colunas) representou 42,87% da participação no mercado de fabricação de aço estrutural em 2025 e está projetada para crescer a um CAGR de 6,05% até 2031. Este segmento lidera porque edifícios de grande altura, plantas industriais, estruturas de transporte e superestrutura de pontes continuam a depender de vigas de aba larga e colunas para desempenho primário de suporte de carga. Essas seções permanecem centrais para o mercado de fabricação de aço estrutural porque oferecem comportamento de projeto previsível sob normas estruturais estabelecidas e são amplamente especificadas em projetos públicos e privados. A demanda também permanece firme em edifícios industriais e instalações logísticas, onde grandes vãos e requisitos de suporte de pontes rolantes favorecem membros fabricados pesados em detrimento de sistemas de estrutura mais leve. O segmento também é apoiado por programas de infraestrutura e atividade de relocalização industrial, que continuam a gerar pedidos para grandes estruturas e conjuntos relacionados a pontes na América do Norte e na Ásia-Pacífico.

As Seções Tubulares e Estruturais Ocas, juntamente com os graus de aço de maior desempenho, estão ganhando importância na extremidade premium do mix de materiais, embora ainda não correspondam ao volume das seções pesadas. O HSS ASTM A1085 está apresentando preferência de especificação mais forte em projetos comerciais e institucionais porque tolerâncias de parede mais rígidas e maior resistência melhoram a eficiência estrutural em aplicações expostas ou de alta especificação. Os graus HSLA e outros graus estruturais avançados também estão encontrando uso mais amplo em vigas de pontes, seções de base de torres eólicas e estruturas com detalhamento sísmico, onde os engenheiros buscam menor peso estrutural sem comprometer a resistência. Essa mudança não enfraquece a base de seções pesadas do mercado de fabricação de aço estrutural. Ainda assim, ela eleva o valor do trabalho de fabricação ao mover mais projetos em direção a tolerâncias mais rígidas, requisitos de qualificação mais elevados e capacidades de produção mais especializadas.

Por Setor de Usuário Final: Construção Lidera o Volume, Energia Renovável Registra o CAGR Mais Rápido

Construção e infraestrutura permaneceram como o maior segmento de usuário final, representando 42,31% do mercado em 2025, enquanto a infraestrutura de energia renovável está projetada para expandir a um CAGR de 7,45% até 2031. Projetos comerciais, industriais e de transporte ainda formam a base mais ampla para o aço fabricado porque utilizam estruturas em toda uma ampla gama de tamanhos e complexidades de projetos. A relocalização industrial adicionou outra camada de demanda, especialmente em manufatura de semicondutores, baterias e defesa, onde vãos livres e sistemas aéreos pesados favorecem a estrutura de aço. A demanda residencial ainda é menor, mas o aço está capturando uma parcela crescente em formatos multifamiliares e modulares que requerem precisão, repetibilidade e montagem mais rápida. Petróleo e gás, juntamente com estruturas de suporte de equipamentos de manufatura, continuam a adicionar demanda estável em projetos que requerem considerações de projeto resistente à corrosão, sísmico ou a explosões.

A energia renovável é a categoria de usuário final de crescimento mais rápido porque combina novos ativos de geração, expansão da transmissão e construção de fábricas em um único fluxo de demanda. Torres de energia eólica offshore, sistemas de montagem solar e infraestrutura de rede relacionada precisam de conjuntos pesados ou de precisão fabricados que estão fora dos ciclos normais de construção comercial. Os pipelines de projetos apoiados por políticas também tornam essa demanda mais fácil de prever do que muitas categorias de construção privada. Outra camada importante é que as fábricas de componentes de energia limpa criam demanda de aço estrutural antes que turbinas, painéis ou equipamentos elétricos comecem a operar. Projetos automotivos e de transporte adicionam uma camada separada de crescimento médio por meio de infraestrutura de metrô, pontes ferroviárias e terminais intermodais. Esse mix de demanda mais amplo dá ao mercado de fabricação de aço estrutural maior resiliência e reduz a dependência de qualquer ciclo de construção único.

Por Processo de Fabricação: Soldagem Lidera a Demanda Atual Enquanto o Corte Registra o Crescimento Mais Rápido

A soldagem representou 38,72% da participação no mercado de fabricação de aço estrutural em 2025, tornando-se o maior segmento de processo de fabricação. O segmento lidera porque a soldagem é essencial em praticamente todas as aplicações estruturais, desde conexões de vigas de rotina até soldas de penetração total em conjuntos industriais pesados e relacionados à energia. Sua posição reflete o papel central da qualidade da solda, integridade da junta e conformidade com normas em estruturas de aço fabricadas. O mercado de fabricação de aço estrutural continua a depender da soldagem como o principal processo de agregação de valor em componentes de pontes, estruturas de edifícios, seções de torres e conjuntos estruturais complexos. A atualização de 2025 da norma AWS D1.1 também manteve os padrões de soldagem e os procedimentos de qualificação no centro da execução de projetos para trabalhos estruturais regidos por normas.

O corte está projetado para crescer ao CAGR mais rápido de 7,78% até 2031. Esse crescimento é apoiado pela adoção mais ampla de sistemas de corte CNC, fluxos de trabalho de produção vinculados ao BIM e processamento automatizado de perfis que melhoram a precisão dimensional e reduzem os tempos de ciclo de fabricação. O corte de precisão está se tornando mais importante à medida que os projetos exigem tolerâncias mais rígidas, melhor encaixe e maior rastreabilidade de produção em obras públicas e comerciais de alta especificação. Os fabricantes também estão investindo mais em plataformas de corte digital porque esses sistemas apoiam a eficiência de soldagem e montagem a jusante, reduzindo retrabalho e problemas de alinhamento. Isso mantém o corte em uma forte posição de crescimento dentro do mercado de fabricação de aço estrutural, mesmo que a soldagem permaneça o maior segmento de processo pela participação atual na receita.

Análise Geográfica

A Ásia-Pacífico detinha 43,44% da participação no mercado de fabricação de aço estrutural em 2025, tornando-se a maior base regional por valor. A região se beneficia da escala de manufatura da China, da expansão da infraestrutura da Índia e do contínuo investimento do Sudeste Asiático em logística, fábricas e sistemas de transporte urbano. A China permanece importante para o mercado de fabricação de aço estrutural por causa de sua base industrial, mas a próxima fase de crescimento provavelmente será menos impulsionada pelo mercado imobiliário do que antes. O Panorama do Aço da OCDE de 2025 indicou que a demanda chinesa por aço deve declinar até 2030 à medida que o setor imobiliário se contrai e a economia muda estruturalmente. Mesmo assim, a Índia e o Sudeste Asiático estão bem posicionados para compensar parte dessa moderação, pois suas necessidades de infraestrutura e expansão manufatureira permanecem bem abaixo dos níveis de saturação dos mercados desenvolvidos.

A América do Norte permanece uma região de alto valor para o mercado de fabricação de aço estrutural, pois os gastos com infraestrutura, a relocalização industrial e a expansão de centros de dados apoiam a demanda por fabricação certificada. O pedido de orçamento do FHWA para o exercício fiscal de 2026 totalizou USD 72,6 bilhões, e o marco mais rigoroso de Compra Americana fortalece o papel dos produtores e fabricantes domésticos em obras financiadas pelo governo federal. A Europa permanece estrategicamente importante porque favorece trabalhos estruturais de alta documentação e conformidade rigorosa, embora a demanda industrial mais ampla tenha sido mais fraca. A OCDE também apontou para pressões de desindustrialização em partes da Europa, que limitam o crescimento de volume no curto prazo, mesmo que a região avance em direção a requisitos mais rigorosos de descarbonização e rastreabilidade. Esses requisitos de carbono incorporado e qualidade dão vantagem aos fabricantes maiores porque eles podem gerenciar documentação, rastreabilidade de materiais e procedimentos certificados de forma mais eficaz.

O Oriente Médio e África é o segmento regional de crescimento mais rápido, com um CAGR de 6,30% até 2031. O pipeline de projetos da Visão 2030 da Arábia Saudita, incluindo NEOM, Red Sea Global e o programa do Aeroporto Internacional Rei Salman, continua a apoiar a demanda por seções pesadas, estruturas tubulares e módulos pré-fabricados. As expectativas de conteúdo local no Golfo também estão incentivando mais fabricação no mercado local, o que pode remodelar a dinâmica competitiva no mercado regional de fabricação de aço estrutural. Em toda a África, a urbanização e o investimento em infraestrutura continuam a apoiar a demanda por edifícios industriais, ligações de transporte e seções fabricadas de menor complexidade.

Cenário Competitivo

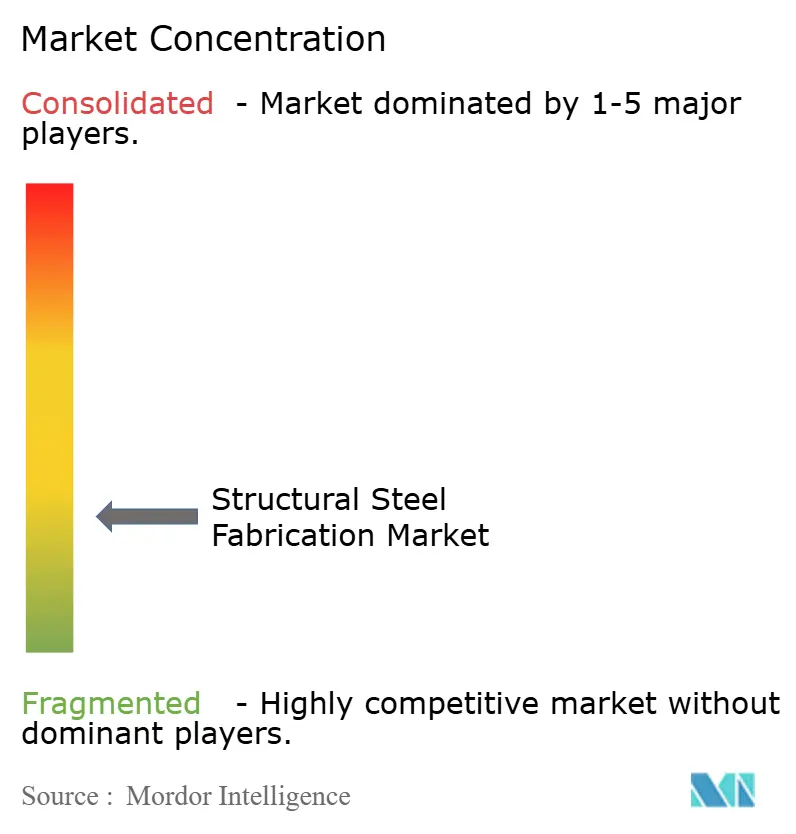

O mercado global de fabricação de aço estrutural é fragmentado. Os players regionais ainda competem fortemente em custo em seções padrão, mas a certificação, a documentação e a capacidade de produção digital criam barreiras claras em trabalhos premium. É por isso que a concorrência está se afastando da precificação por tonelagem pura em direção à confiabilidade, conformidade, velocidade e profundidade de execução de projetos. A certificação AISC e as expectativas de qualidade ISO servem cada vez mais como ferramentas de triagem, favorecendo empresas mais bem capitalizadas com sistemas estabelecidos. Na prática, as empresas com capacidades de fabricação integradas estão melhor posicionadas para competir, pois podem combinar detalhamento, fabricação, controle de qualidade e coordenação de campo, em vez de depender exclusivamente da produção de baixo custo em oficinas.

Um sinal claro de pressão estratégica surgiu em fevereiro de 2026, quando SGH e Steel Dynamics apresentaram uma oferta final e definitiva para adquirir a BlueScope Steel, e a BlueScope rejeitou a oferta por considerá-la materialmente subavaliada em relação às suas operações. Esse episódio mostrou o quanto o mercado atribui valor à geografia de produção, às capacidades a jusante e ao posicionamento integrado de aço para fabricação. A entrada da Severfield no projeto de energia eólica offshore Hornsea 3 também mostrou como os fabricantes estruturais estabelecidos estão seguindo a demanda para a infraestrutura de energia renovável, em vez de permanecerem vinculados ao trabalho de construção tradicional. O trabalho da empresa na instalação de manufatura de baterias Agratas em 2025 refletiu de forma semelhante um impulso deliberado em direção à construção de baterias e manufatura avançada, onde a complexidade do projeto e a qualidade de execução importam mais do que a precificação de commodities. Esses exemplos mostram que o mercado de fabricação de aço estrutural está recompensando as empresas que se reposicionam em direção a usos finais de longo ciclo e alta especificação.

Os fabricantes regionais menores ainda têm espaço para competir, especialmente onde a soldagem com cobots e o processamento CNC de vigas reduzem a lacuna de qualidade em relação às plantas maiores. Mesmo assim, os custos de certificação, as qualificações de processo e a documentação digital permanecem barreiras significativas para escalar em projetos públicos e privados premium. As empresas que permanecem focadas em seções de aço carbono padrão podem perder participação à medida que proprietários e engenheiros migram para graus de maior resistência ou requisitos de rastreabilidade mais rigorosos. O mercado de fabricação de aço estrutural, portanto, permanece aberto o suficiente para a concorrência regional, mas as margens mais fortes estão cada vez mais com os fabricantes que combinam automação, sistemas de qualidade certificados e especialização em mercados finais.

Líderes do Setor de Fabricação de Aço Estrutural

Vulcraft

Canam Group Inc.

Severfield plc

Zekelman Industries

Balfour Beatty plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Steel Dynamics e SGH apresentam uma oferta "final e definitiva" de USD 21,8 por ação, com consideração total de aproximadamente USD 10,1 bilhões, para adquirir a BlueScope Steel. A BlueScope rejeita a proposta por considerá-la materialmente subavaliada em relação às suas operações na América do Norte, Austrália, Ásia e Nova Zelândia, uma rejeição que sinaliza o prêmio estratégico atribuído aos ativos integrados de siderurgia e fabricação de valor agregado no mercado atual.

- Fevereiro de 2026: A Severfield iniciou os trabalhos na instalação de manufatura de baterias Agratas em Bridgwater, Somerset, um projeto de USD 5,0 bilhões liderado pela Sir Robert McAlpine, concluindo a estrutura de aço estrutural para o primeiro edifício principal. O projeto representa um dos programas de construção industrial mais significativos atualmente em andamento no Reino Unido e posiciona a Severfield no centro da cadeia de suprimentos emergente de manufatura de baterias do país.

Escopo do Relatório Global do Mercado de Fabricação de Aço Estrutural

O Mercado de Fabricação de Aço Estrutural é Segmentado por Tipo de Produto (Seção Pesada, Membros de Seção Leve e Conformados a Frio, e mais), por Setor de Usuário Final (Construção, Energia e Potência, e mais), por Processo de Fabricação (Corte, Dobramento, Soldagem, Usinagem, Conformação, Fundição, Outros), e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado estão em Termos de Valor (USD).

| Seção Pesada (Vigas e Colunas) |

| Membros de Seção Leve e Conformados a Frio |

| Seções Tubulares e Estruturais Ocas (HSS) |

| Outros Tipos de Produto (Vigas de Chapa e Treliças, Módulos e Skids Sob Medida, etc.) |

| Construção | Comercial |

| Residencial | |

| Edifícios Industriais | |

| Infraestrutura (Transporte) | |

| Energia e Potência | |

| Manufatura e Equipamentos Industriais | |

| Petróleo e Gás | |

| Automotivo e Transporte | |

| Outros Setores de Usuário Final |

| Corte |

| Dobramento |

| Soldagem |

| Usinagem |

| Conformação |

| Fundição |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Catar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Seção Pesada (Vigas e Colunas) | |

| Membros de Seção Leve e Conformados a Frio | ||

| Seções Tubulares e Estruturais Ocas (HSS) | ||

| Outros Tipos de Produto (Vigas de Chapa e Treliças, Módulos e Skids Sob Medida, etc.) | ||

| Por Setor de Usuário Final | Construção | Comercial |

| Residencial | ||

| Edifícios Industriais | ||

| Infraestrutura (Transporte) | ||

| Energia e Potência | ||

| Manufatura e Equipamentos Industriais | ||

| Petróleo e Gás | ||

| Automotivo e Transporte | ||

| Outros Setores de Usuário Final | ||

| Por Processo de Fabricação | Corte | |

| Dobramento | ||

| Soldagem | ||

| Usinagem | ||

| Conformação | ||

| Fundição | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor de 2026 e a perspectiva para 2031 para a fabricação de aço estrutural?

O mercado de fabricação de aço estrutural está avaliado em USD 162,45 bilhões em 2026 e está projetado para atingir USD 200,3 bilhões até 2031 a um CAGR de 4,28%.

Qual região lidera a demanda global por aço estrutural fabricado?

A Ásia-Pacífico liderou com 43,44% do valor global em 2025, apoiada pela base industrial da China e pela contínua expansão da infraestrutura na Índia e no Sudeste Asiático.

Qual grupo de usuário final está crescendo mais rapidamente até 2031?

A infraestrutura de energia renovável é a categoria de usuário final de crescimento mais rápido, com um CAGR previsto de 7,45% até 2031.

Por que a automação está se tornando mais importante nas oficinas de fabricação?

A soldagem robótica, o corte CNC e os fluxos de trabalho vinculados ao BIM ajudam os fabricantes a aumentar a produção, melhorar a rastreabilidade de soldas e gerenciar uma escassez persistente de mão de obra qualificada.

Qual é o maior risco de custo enfrentado pelos fabricantes em 2026?

A volatilidade dos preços do aço permanece um risco fundamental porque os contratos são frequentemente fixados antes de o material ser totalmente adquirido, o que pode comprimir as margens quando os preços dos insumos sobem rapidamente.

Qual segmento de processo está se expandindo mais rapidamente?

A soldagem robótica e a fabricação automatizada são os segmentos de processo de crescimento mais rápido, com um CAGR projetado de 7,78% até 2031.

Página atualizada pela última vez em: