Tamanho e Participação do Mercado de Fabricação de Aço Estrutural no Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

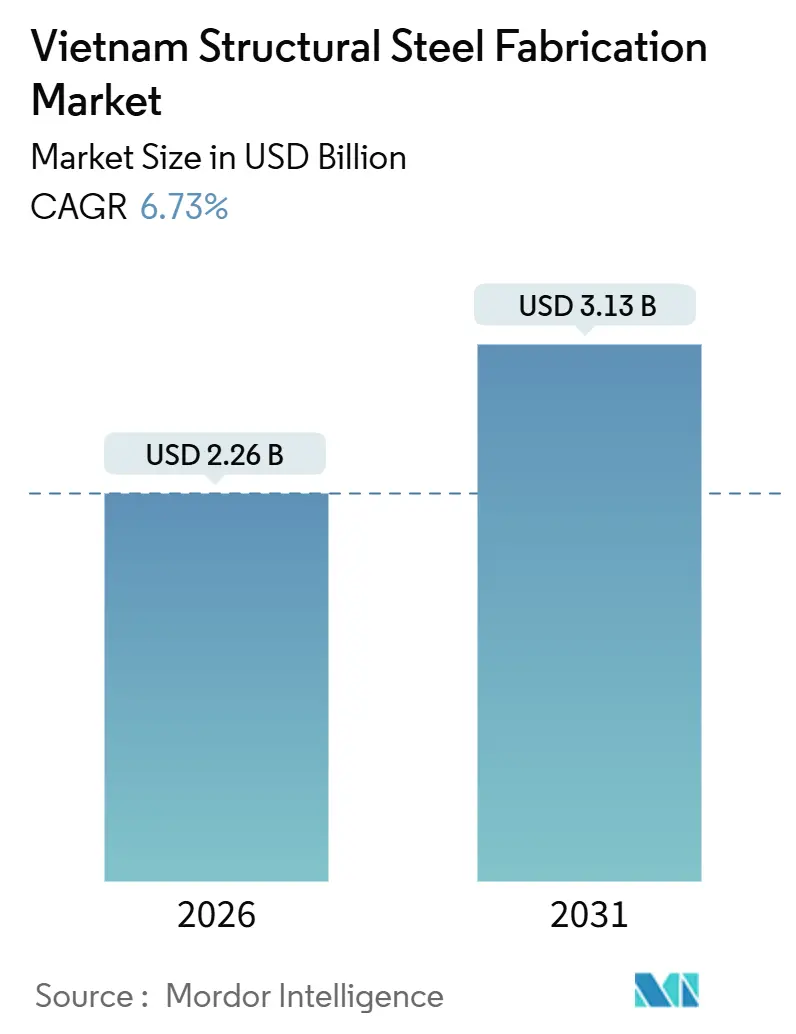

| Tamanho do Mercado (2026) | 2.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço Estrutural no Vietnã por Mordor Intelligence

O mercado de fabricação de aço estrutural no Vietnã atingiu um tamanho de mercado de USD 2,26 bilhões em 2026 e está projetado para alcançar USD 3,13 bilhões até 2031, registrando um CAGR de 6,73% ao longo do período. A demanda não está mais vinculada apenas a adições de metros quadrados, mas à crescente participação de trabalhos de alta especificação, estruturas para centros de dados, torres eólicas offshore e núcleos compostos que exigem tolerâncias mais estreitas e gestão de qualidade certificada. A automação das linhas de corte e soldagem está se acelerando porque a mão de obra certificada permanece escassa e os salários continuam subindo, enquanto investidores estrangeiros continuam transferindo capacidade da China para o Vietnã para diversificar o risco de fornecimento. O plano de infraestrutura de USD 120 bilhões do governo aprofunda o pipeline de projetos, e a transição para edifícios de baixo carbono favorece as usinas domésticas que podem fornecer aço de alta resistência e menores emissões.

Principais Conclusões do Relatório

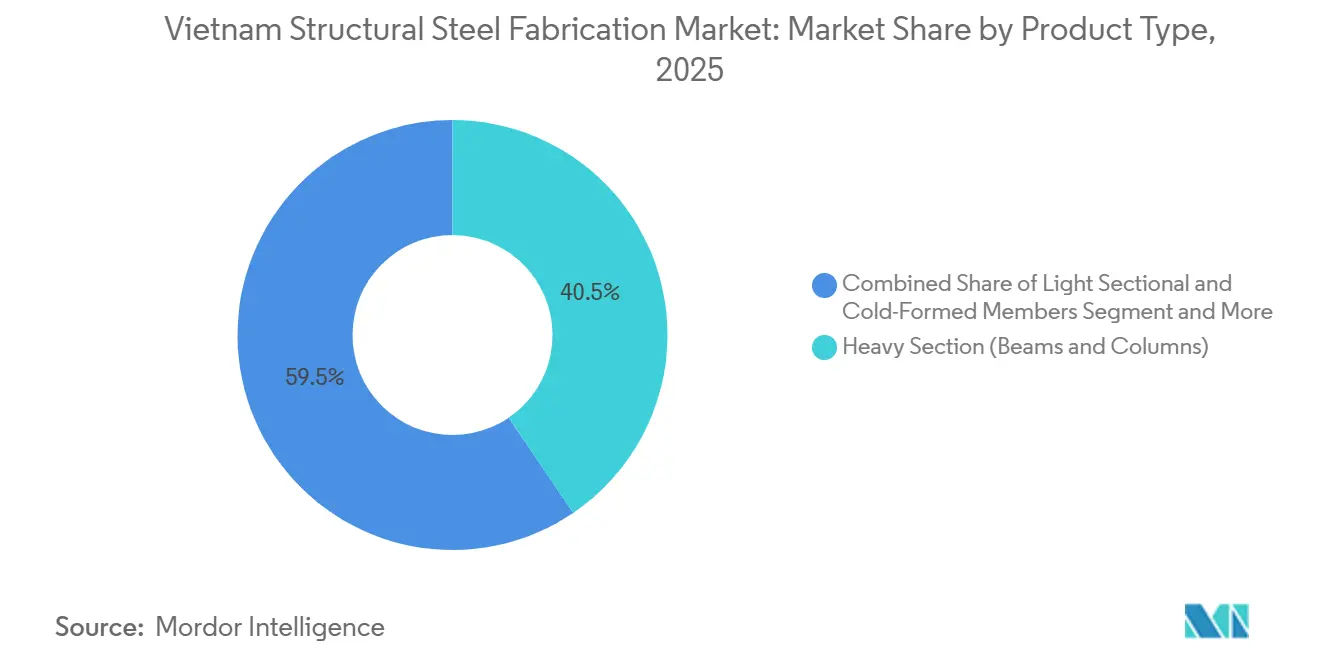

- Por tipo de produto, vigas e colunas de perfis pesados detinham 40,51% da participação do mercado de fabricação de aço estrutural no Vietnã em 2025, enquanto o segmento de Outros Tipos de Produtos está previsto para expandir a um CAGR de 8,59% até 2031.

- Por setor de usuário final, a construção capturou 46,73% da receita de 2025 e o Transporte de Infraestrutura está projetado para crescer a um CAGR de 8,84% até 2031.

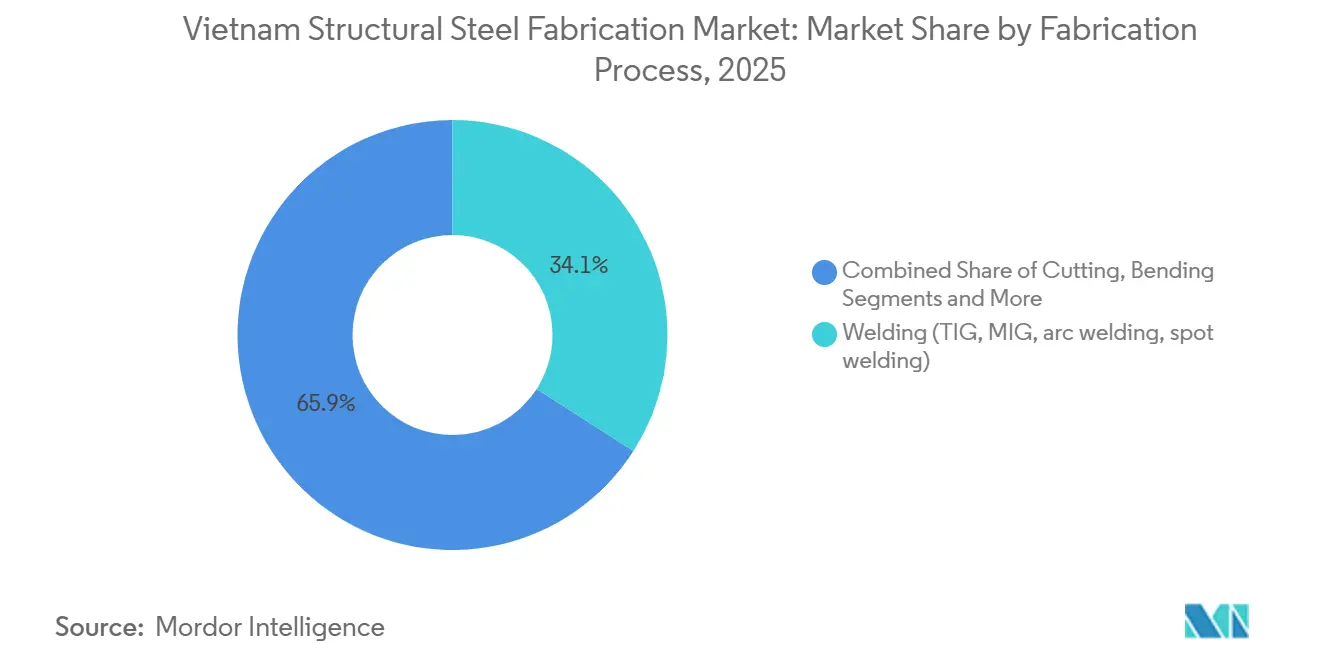

- Por processo de fabricação, a soldagem domina com uma participação de 34,07% do valor de 2025, enquanto o corte está definido para registrar o CAGR mais rápido de 8,23% durante o horizonte de previsão.

- Por geografia, a Cidade de Ho Chi Minh respondeu por 34,4% dos gastos de 2025, e o Restante do Vietnã deve registrar o CAGR mais rápido de 8,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fabricação de Aço Estrutural no Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de investimento estrangeiro direto China + 1 | +1.8% | Binh Duong, Dong Nai, Ba Ria–Vung Tau, Delta do Rio Vermelho | Médio prazo (2-4 anos) |

| Pipeline de infraestrutura de USD 120 bilhões 2021-30 | +1.5% | Nacional, ganhos iniciais em Hanói, Cidade de Ho Chi Minh, Da Nang | Longo prazo (≥ 4 anos) |

| Adensamento urbano impulsionando arranha-céus compostos e com núcleo de aço | +1.0% | Hanói, Cidade de Ho Chi Minh, Da Nang | Médio prazo (2-4 anos) |

| Construção de centros de dados em escala hiperescala | +0.9% | Hanói, Cidade de Ho Chi Minh, expansão para Binh Duong | Curto prazo (≤ 2 anos) |

| Licitações de energia eólica offshore para >2 GW | +0.7% | Ba Ria–Vung Tau, Binh Thuan, Ninh Thuan, Tra Vinh | Médio prazo (2-4 anos) |

| Adoção de aço HSLA e modular em construções sustentáveis | +0.6% | Nacional, liderado por Hanói e Cidade de Ho Chi Minh | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Onda de Investimento Estrangeiro Direto China + 1 Mantém Parques Industriais e Construções de Armazéns em Ritmo Recorde

Multinacionais comprometeram USD 36,6 bilhões em 2024, sendo 60% destinados à manufatura, à medida que as empresas diversificavam sua dependência da China[1]Reuter Staff, "O Vietnã atrai investimento estrangeiro recorde com a estratégia 'China mais um' ganhando força," Reuters, reuters.com. Esses investidores preferem armazéns de aço de vão livre que podem ser entregues em semanas, pressionando os fabricantes a implantar cisalhamento CNC e soldagem automatizada para cumprir prazos de entrega de quatro semanas. Os aluguéis de terrenos industriais em Binh Duong e Dong Nai saltaram 15–20% em 2024, evidenciando a demanda. Enquanto a dragagem de portos e as atualizações da rede elétrica acompanharem o ritmo, o mercado de fabricação de aço estrutural no Vietnã continuará captando pedidos liderados pelo investimento estrangeiro direto.

Pipeline de Infraestrutura de USD 120 Bilhões Acelera a Demanda por Grandes Vãos

Rodovias expressas, aeroportos e metrôs previstos no plano 2021-30 requerem dezenas de milhares de toneladas de vigas fabricadas[2]Escritório de Imprensa do Banco Mundial, "Banco Mundial aprova USD 500 milhões para apoiar a transição energética verde do Vietnã," Banco Mundial, worldbank.org. O Aeroporto Internacional de Long Thanh, por si só, exige 90.000 m² de estrutura de aço projetada conforme os códigos sísmicos TCVN 9386:2012. Esses projetos ampliam o conjunto de oportunidades para fabricantes certificados nas classes de execução EN 1090-1, embora atrasos na aquisição de terrenos possam adiar a aquisição de aço por um ano e comprimir as margens quando os pedidos finalmente chegam.

O Adensamento Urbano Impulsiona Arranha-Céus Compostos e com Núcleo de Aço

Os preços de terrenos no centro das cidades ultrapassam USD 5.000 por m², levando os incorporadores a optar por torres mais altas que se beneficiam de núcleos de aço, reduzindo o tempo de construção em 20-30%. Esses projetos exigem tolerância de ±2 mm em alturas de 100 m e certificados de usina para graus HSLA, direcionando o trabalho para usinas verticalmente integradas como a Hoa Phat. O aperto nas condições de financiamento imobiliário poderia, no entanto, redirecionar a construção de volta para edifícios de médio porte com estrutura de concreto.

Centros de Dados em Escala Hiperescala Após as Regras de Localização de 2024

O Google inaugurou uma região de nuvem no Vietnã em setembro de 2024. Racks de servidores com peso de 1,5–2 t/m² necessitam de estruturas com classificação sísmica e caminhos de carga redundantes. Como os ciclos típicos de projeto duram 12–18 meses, os clientes concedem contratos apenas a fabricantes que integram BIM e resolvem conflitos de forma preventiva.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços de placas e bobinas importadas | –0.8% | Nacional, especialmente fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Licenças ambientais mais rígidas em 2025 e taxas de CO₂ | –0.6% | Pequenas oficinas sem ISO 14001 em todo o país | Médio prazo (2-4 anos) |

| Escassez de soldadores certificados e técnicos de END | –0.5% | Mais grave em Hanói e Cidade de Ho Chi Minh | Curto prazo (≤ 2 anos) |

| Concreto e CLT ganhando contratos de baixa altura | –0.3% | Segmentos residencial e industrial leve | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade de Preços de Placas e Bobinas Importadas Corrói as Margens

As importações de bobinas laminadas a quente atingiram 1,2 milhão de toneladas em setembro de 2024, um aumento de 34%, com o aço laminado a quente chinês subcotando os preços domésticos em USD 30–70/t. Contratos de construção a preço fixo travam a receita, de modo que picos repentinos nos insumos comprimem as margens. Players integrados como a Hoa Phat desfrutam de estabilidade de custos, enquanto fabricantes menores têm dificuldade em obter linhas de hedge e podem ceder participação dentro do mercado de fabricação de aço estrutural no Vietnã.

Licenças Ambientais Mais Rígidas em 2025 Elevam o Investimento de Capital

A Circular 45/2024/TT-BTNMT limita as emissões de partículas e SO₂ a partir de julho de 2025, obrigando as oficinas de plasma a investir USD 0,5 milhão em extratores e os operadores de fornos a arco elétrico a adicionar USD 5 milhões em filtros de mangas[3]Ministério dos Recursos Naturais e Meio Ambiente, "Circular 45/2024/TT-BTNMT e Decreto 119/2025 sobre regulamentações ambientais," monre.gov.vn. As auditorias de Monitoramento, Reporte e Verificação adicionam USD 50.000–100.000 anualmente. Instalações não conformes correm risco de suspensão de licença, acelerando a consolidação em direção a empresas certificadas pela ISO 14001 dentro do mercado de fabricação de aço estrutural no Vietnã.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Perfis Pesados Dominam, Módulos Personalizados Aceleram

Vigas e colunas de perfis pesados asseguraram 40,51% da receita de 2025, refletindo seu papel crítico em torres de grande altura, pontes e terminais aeroportuários no mercado de fabricação de aço estrutural no Vietnã. Perfis W padrão e estacas H foram expedidos em volumes que permitem às usinas integradas como a Hoa Phat oferecer descontos por volume, mas a concorrência acirrada e a menor intensidade de engenharia limitam o potencial de margem. Os players se diferenciam pela velocidade de entrega e conformidade com as tolerâncias AISC, mas a comoditização convida à pressão de preços sempre que as importações chinesas ficam abaixo das ofertas domésticas.

O segmento de Outros Tipos de Produtos — vigas trabalhadas em chapa, módulos personalizados e skids — crescerá mais rapidamente, a um CAGR de 8,59%. Clientes de energia e petroquímica preferem módulos montados em fábrica que reduzem a mão de obra em campo em 30–40%, e as torres eólicas offshore necessitam de chapas grossas além das capacidades de laminação local até que a nova usina Steckel de Ninh Binh entre em operação. Fabricantes capazes de combinar modelagem 3D no TEKLA com furação CNC que mantém precisão posicional de ±0,5 mm conquistam esses pedidos de engenharia e ganham poder de precificação. Como resultado, o tamanho do mercado de fabricação de aço estrutural no Vietnã para módulos personalizados poderá atingir USD 0,85 bilhões até 2031, deslocando o mix de receita para trabalhos de maior valor agregado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: Construção Lidera, Transporte de Infraestrutura Avança

Os usuários finais do setor de construção comandaram 46,73% dos gastos de 2025, distribuídos entre edifícios comerciais, residenciais e industriais que requerem desde terças leves até núcleos compostos. A demanda por armazéns vinculada aos fluxos de investimento estrangeiro direto manteve as carteiras de pedidos cheias, mas a saturação em parques industriais maduros pode desacelerar o impulso após 2027. Os fabricantes que atendem a essa base frequentemente dependem de linhas ISO 9001 e bibliotecas de projetos padrão, mantendo as margens médias dos projetos em nível moderado.

O Transporte de Infraestrutura é o usuário final de crescimento mais rápido, projetado a um CAGR de 8,84%. As pontes da Rodovia Expressa Norte-Sul necessitam de vigas de grande vão, as extensões do metrô em Hanói e na Cidade de Ho Chi Minh exigem lajes de trilho com classificação sísmica, e o Aeroporto Internacional de Long Thanh encabeça as listas de aquisição de aço de aba larga. A adjudicação de contratos favorece os licitantes que se certificam conforme a TCVN 9386:2012 e executam a documentação EN 1090-1; assim, as usinas integradas com equipes de projeto e soldagem robótica têm uma vantagem clara. Dado o pipeline, este segmento poderá capturar 20% do tamanho do mercado de fabricação de aço estrutural no Vietnã até 2031.

Por Processo de Fabricação: Soldagem Domina, Corte Ganha Participação de Precisão

Os processos de soldagem detinham 34,07% do valor em 2025, pois cada junta viga-coluna e costura de torre depende de passes TIG, MIG ou com arame tubular. Pórticos robóticos da Voortman e da Lincoln Electric melhoram o rendimento em 30–40% e mantêm a repetibilidade dentro de ±0,5 mm, mas soldas posicionais complexas em flanges offshore ainda exigem mãos humanas certificadas. O aumento dos salários dos soldadores justifica mais automação, criando uma divisão em que grandes instalações investem enquanto as pequenas permanecem intensivas em mão de obra.

Lasers de corte, plasmas e jatos de água superarão todos os outros métodos a um CAGR de 8,23%. Mesas de laser de fibra atingem precisão de corte de ±0,03 mm, atendendo às exigências de tolerância para racks de centros de dados e flanges de torres eólicas. O fabricante nacional OEM VN-J oferece máquinas de custo acessível, mas os compradores de alto nível ainda especificam equipamentos da Trumpf ou da Voortman. À medida que mais projetos recompensam o encaixe na primeira tentativa, os gastos com sistemas a laser elevarão a participação do corte dentro do mercado de fabricação de aço estrutural no Vietnã.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Cidade de Ho Chi Minh controlou 34,4% da receita de 2025 graças aos seus densos clusters de investimento estrangeiro direto em Binh Duong e Dong Nai e ao fácil acesso às usinas de chapas de Vung Tau e aos terminais de águas profundas de Cai Mep. A escassez de terrenos industriais e o congestionamento, no entanto, limitarão o crescimento a aproximadamente a média nacional à medida que as taxas de arrendamento e os salários sobem. Grandes fabricantes já estão prospectando instalações satélites a duas horas de distância para evitar atrasos no transporte rodoviário que acrescentaram 18 meses à primeira linha de metrô da cidade.

Hanói permanece o centro político e um polo de atração para atualizações de metrô e aeroporto. No entanto, a menor quantidade de usinas integradas nas proximidades significa maiores distâncias de transporte para chapas, o que reduz as margens ou força preços de proposta mais elevados. Da Nang faz a ponte entre o norte e o sul com custos de terreno mais baixos e incentivos para exportadores que atendem ao Laos e à Tailândia, atraindo fabricantes de médio porte para instalar plantas satélites.

O Restante do Vietnã — Ninh Binh, Thanh Hoa, Binh Thuan, Tra Vinh, Nghe An — registrará o CAGR mais rápido de 8,1% à medida que rodovias expressas e parques eólicos se expandem além dos deltas. O complexo de aço verde de USD 380 milhões da Xuan Thien em Ninh Binh ilustra o esforço para localizar chapas pesadas próximas a energia renovável e portos costeiros. A aplicação provincial das novas regras de emissão determinará se os players conformes mantêm seu prêmio ou enfrentam subcotação por concorrentes não certificados.

Cenário Competitivo

A concorrência no mercado de fabricação de aço estrutural no Vietnã é fragmentada. A capacidade integrada de 12 milhões de toneladas da Hoa Phat lhe confere alavancagem de custo em produtos longos de commodities, mas empresas especializadas como ATAD Steel Structure, PEB Steel e Zamil Steel Buildings Vietnam prosperam fornecendo edifícios industriais completos com certificações ISO 9001 e MBMA. Essas empresas de médio porte implantam linhas CNC e projetos habilitados por BIM para garantir ciclos de fabricação até montagem de quatro semanas que os clientes globais exigem[4]PEB Steel Buildings, "Perfil da empresa," Peb Steel, slideshare.net.

Os conglomerados começaram a expansão a montante. O Vingroup fundou a VinMetal em outubro de 2025 com uma capacidade de fase um de 5 milhões de toneladas voltada para aço de grau para veículos elétricos e ferroviário, atendendo à demanda cativa da VinFast e da Vinhomes enquanto vende o excedente para projetos públicos. Sua entrada pode pressionar os fabricantes independentes ao combinar aço com contratação completa.

O investimento em tecnologia agora separa os vencedores. Mesas de laser de fibra com preço de USD 0,8 milhão e células de soldagem robótica a USD 0,3 milhão cada permitem que grandes instalações aumentem a produção por trabalhador e reduzam as taxas de defeito a quase zero. Oficinas menores, enfrentando escassez de soldadores certificados e investimentos de capital para controle de emissões, correm o risco de serem relegadas a armazéns de baixa especificação, a menos que se fundam ou obtenham aportes de capital. Compensando a fragmentação, as novas regras ambientais e a volatilidade de preços poderiam desencadear uma onda de consolidação, elevando gradualmente a concentração do mercado.

Líderes do Setor de Fabricação de Aço Estrutural no Vietnã

Hoa Phat Group

Formosa Ha Tinh Steel

Hoa Sen Group

Nam Kim Steel

Viet Y Steel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Xuan Thien e Primetals concordaram em construir duas linhas de aço verde empregando fornos EAF Ultimate e laminação de chapas Steckel em Ninh Binh.

- Outubro de 2025: O Vingroup lançou a VinMetal com capital de USD 380 milhões para construir um complexo siderúrgico de alta tecnologia em Ha Tinh.

- Outubro de 2024: A Linha de Metrô 1 de 19,7 km da Cidade de Ho Chi Minh tornou-se o primeiro metrô operacional do Vietnã, demonstrando a demanda por viadutos de aço elevados.

- Setembro de 2024: O Google inaugurou sua região de nuvem no Vietnã, desencadeando um aumento na fabricação de centros de dados com classificação sísmica.

Escopo do Relatório do Mercado de Fabricação de Aço Estrutural no Vietnã

| Perfis Pesados (Vigas e Colunas) |

| Perfis Leves e Membros Conformados a Frio |

| Seções Tubulares e Estruturais Ocas (HSS) |

| Outros Tipos de Produtos (Vigas Trabalhadas em Chapa e Treliças, Módulos e Skids Construídos sob Medida, etc.) |

| Construção | Comercial |

| Residencial | |

| Edifícios Industriais | |

| Transporte de Infraestrutura | |

| Energia Elétrica | |

| Fabricação e Equipamentos Industriais | |

| Petróleo e Gás | |

| Automotivo e Transporte | |

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marítima, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, Telecomunicações) |

| Corte (Corte a laser, corte a plasma, corte por jato de água, serragem, cisalhamento, etc.) |

| Dobramento (Prensas dobradeiras, dobramento por rolos, dobramento rotativo) |

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) |

| Usinagem (Fresamento, torneamento, furação, retificação, usinagem CNC) |

| Conformação (Estampagem, forjamento, laminação, hidroconformação) |

| Fundição (Fundição em areia, fundição sob pressão, fundição de precisão) |

| Outros (Galvanoplastia, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) |

| Cidade de Ho Chi Minh |

| Hanói |

| Da Nang |

| Restante do Vietnã |

| Por Tipo de Produto | Perfis Pesados (Vigas e Colunas) | |

| Perfis Leves e Membros Conformados a Frio | ||

| Seções Tubulares e Estruturais Ocas (HSS) | ||

| Outros Tipos de Produtos (Vigas Trabalhadas em Chapa e Treliças, Módulos e Skids Construídos sob Medida, etc.) | ||

| Por Setor de Usuário Final | Construção | Comercial |

| Residencial | ||

| Edifícios Industriais | ||

| Transporte de Infraestrutura | ||

| Energia Elétrica | ||

| Fabricação e Equipamentos Industriais | ||

| Petróleo e Gás | ||

| Automotivo e Transporte | ||

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marítima, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, Telecomunicações) | ||

| Por Processo de Fabricação | Corte (Corte a laser, corte a plasma, corte por jato de água, serragem, cisalhamento, etc.) | |

| Dobramento (Prensas dobradeiras, dobramento por rolos, dobramento rotativo) | ||

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) | ||

| Usinagem (Fresamento, torneamento, furação, retificação, usinagem CNC) | ||

| Conformação (Estampagem, forjamento, laminação, hidroconformação) | ||

| Fundição (Fundição em areia, fundição sob pressão, fundição de precisão) | ||

| Outros (Galvanoplastia, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) | ||

| Por Geografia | Cidade de Ho Chi Minh | |

| Hanói | ||

| Da Nang | ||

| Restante do Vietnã | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fabricação de aço estrutural no Vietnã?

O mercado está avaliado em USD 2,26 bilhões em 2026 e está projetado para atingir USD 3,13 bilhões até 2031.

Qual tipo de produto mais contribui para a receita?

Vigas e colunas de perfis pesados representaram 40,51% da receita de 2025, impulsionadas por projetos de grande altura e infraestrutura.

Qual segmento de usuário final crescerá mais rapidamente até 2031?

O Transporte de Infraestrutura está previsto para registrar o CAGR mais rápido de 8,84% graças às construções de rodovias expressas, metrôs e aeroportos.

Por que os processos de corte estão ganhando participação nas oficinas de fabricação do Vietnã?

Mesas de laser de fibra entregam precisão de ±0,03 mm necessária para flanges de torres eólicas e estruturas de centros de dados, impulsionando o corte a um CAGR de 8,23%.

Qual geografia verá a expansão de mercado mais rápida?

As províncias fora das três grandes cidades — o grupo Restante do Vietnã — devem crescer a um CAGR de 8,1% à medida que rodovias expressas e parques eólicos dispersam a demanda.

Como as novas regras ambientais afetarão os pequenos fabricantes?

A Circular 45/2024 e o Decreto 119/2025 exigem controles de emissão onerosos e monitoramento de CO₂, elevando os custos de conformidade que as oficinas menores podem ter dificuldade em absorver.

Página atualizada pela última vez em: