Tamanho e Participação do Mercado de Fabricação de Aço Estrutural na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

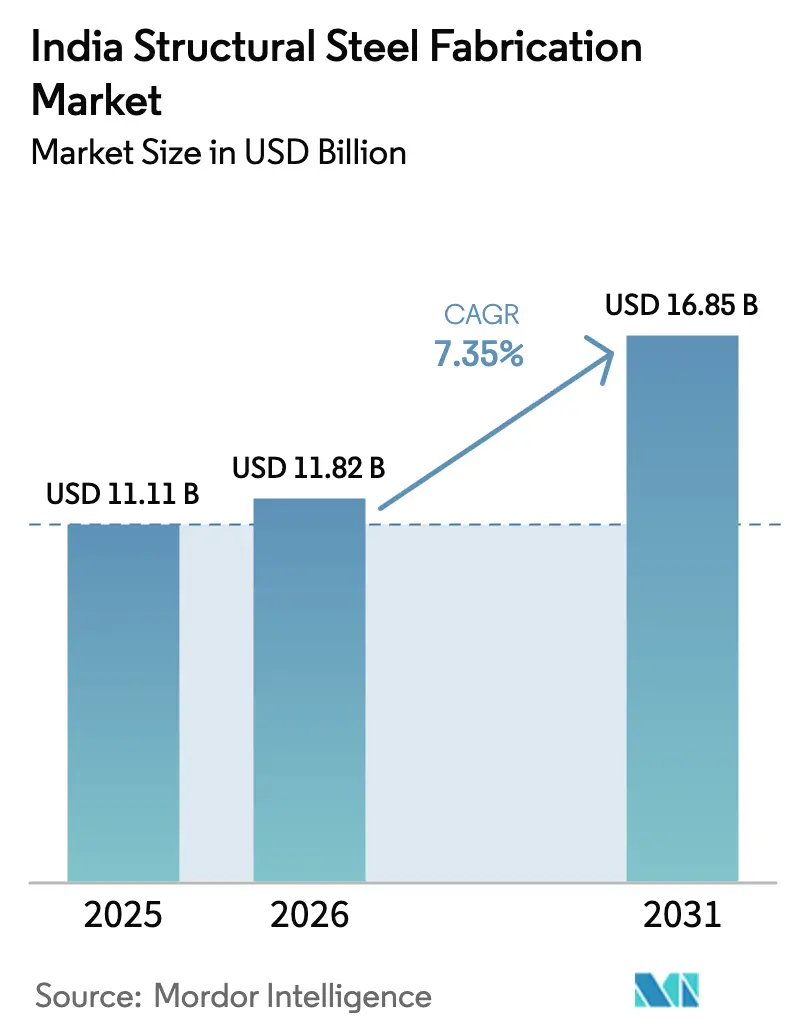

| Tamanho do mercado no ano base (2025) | 11.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço Estrutural na Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fabricação de Aço Estrutural na Índia aumente de USD 11,11 bilhões em 2025 para USD 11,82 bilhões em 2026 e atinja USD 16,85 bilhões até 2031, crescendo a um CAGR de 7,35% no período 2026-2031.

Os gastos federais sustentados por meio do Plano Nacional de Infraestrutura de USD 1,4 trilhão e do programa transsetorial PM Gati Shakti transformaram o que antes eram surtos episódicos de construção em uma carteira de pedidos previsível de vários anos, garantindo absorção constante de tonelagem pelos fabricantes. A demanda também está se ampliando além das vigas de commodities; campi de data centers, plantas de eletrolisadores de hidrogênio verde e monopilares de energia eólica offshore estão impulsionando uma mudança em direção a conjuntos de chapas personalizadas que exigem prêmios de preço, mas requerem maior capacidade de engenharia. Ao mesmo tempo, a automação está passando de aspiração a necessidade: linhas de laser CNC, plasma e jato d'água estão substituindo o corte manual para atender às metas de tolerância dos desenvolvedores de hiperescala e encurtar os ciclos de projeto. Essas forças em conjunto sustentam a perspectiva de crescimento de 7,35% para o mercado de fabricação de aço estrutural na Índia.

Principais Conclusões do Relatório

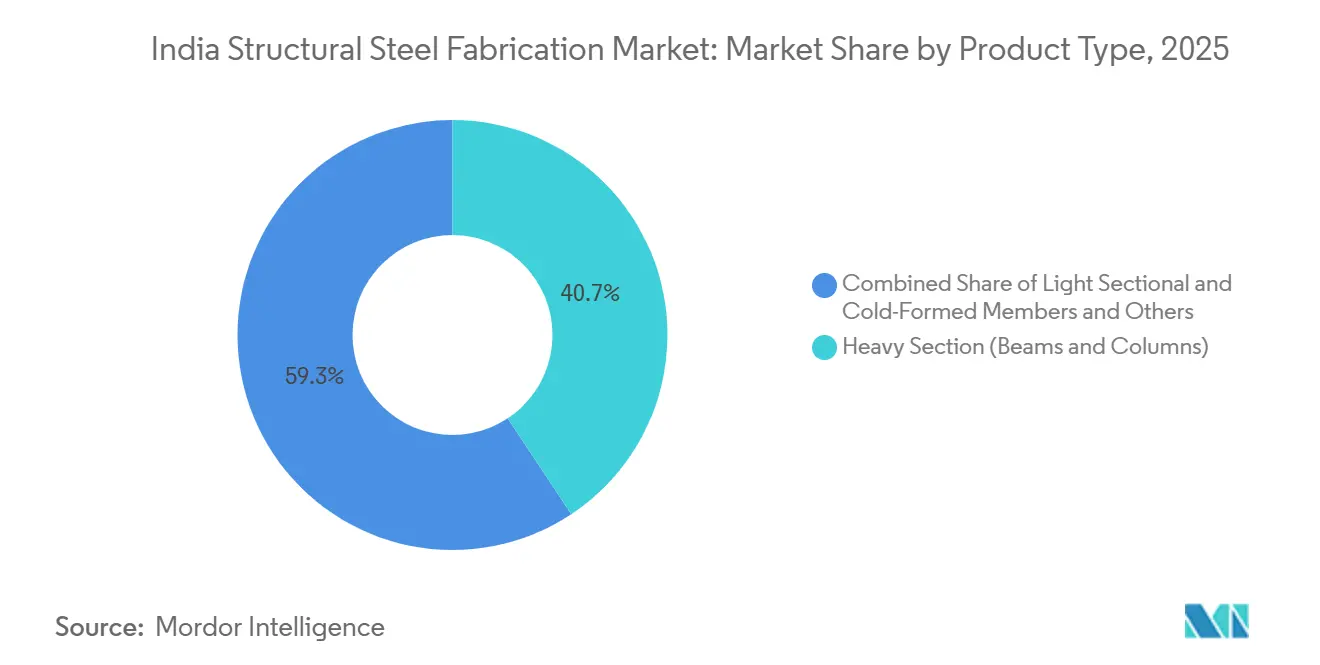

- Por tipo de produto, as seções pesadas lideraram com 40,68% da participação do mercado de fabricação de aço estrutural na Índia em 2025, enquanto os módulos de chapas personalizadas têm projeção de registrar o CAGR mais rápido de 8,73% até 2031.

- Por usuário final, a construção respondeu por 40,38% da receita de 2025; dentro desse segmento, o transporte de infraestrutura avança a um CAGR de 9,08% até 2031, impulsionado por corredores de carga dedicados, extensões de metrô e modernizações de aeroportos.

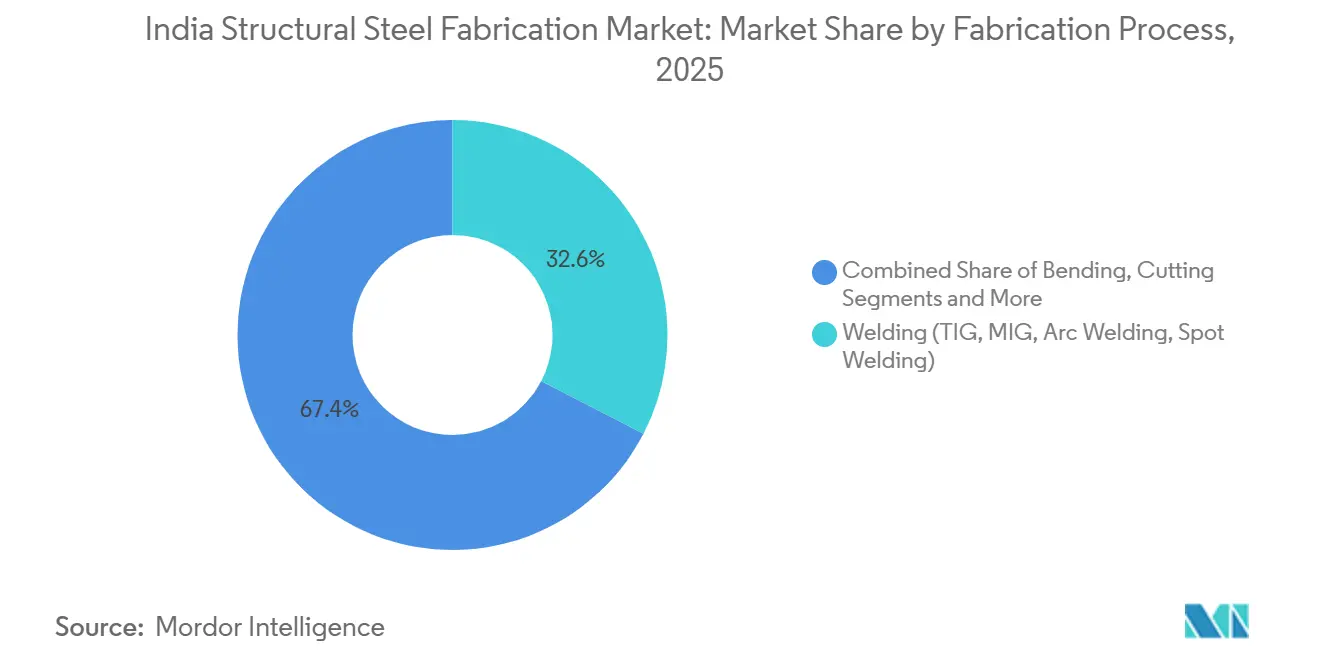

- Por processo de fabricação, a soldagem dominou com 32,6% da atividade de 2025, mas as tecnologias de corte CNC estão se expandindo a um CAGR de 8,56% no período 2026-2031, à medida que os fabricantes automatizam para reduzir sucata e custos de mão de obra.

- Por geografia, o Oeste da Índia respondeu por 33,04% da demanda de 2025, enquanto o Leste e o Nordeste da Índia têm previsão de registrar o CAGR mais forte de 8,34% até 2031, impulsionado por complexos de carvão para produtos químicos e expansões portuárias.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fabricação de Aço Estrutural na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento de capital multianual em ferrovias/rodovias/aeroportos/portos sob o NIP/PM Gati Shakti sustentando aço para pontes, terminais e metrô | 1.9% | Nacional, com ganhos iniciais em Delhi NCR, Região Metropolitana de Mumbai, Bengaluru, Kolkata, Chennai, Hyderabad, Pune | Longo prazo (≥ 4 anos) |

| Expansão de armazéns e edifícios pré-fabricados industriais para cidades de Nível II/III sob a Política Nacional de Logística e PM Gati Shakti | 1.8% | Nacional, com concentração nos corredores logísticos de Gujarat, Haryana, Uttar Pradesh, Tamil Nadu, Madhya Pradesh | Médio prazo (2-4 anos) |

| Construção de campi de data centers para capacidade de 1,8 GW até 2027, impulsionando estruturas de aço pesado e pisos de grande vão | 1.5% | Clusters de hiperescala em Mumbai, Chennai, Hyderabad, Pune, Noida, Bengaluru | Curto prazo (≤ 2 anos) |

| Licitações de energia renovável (solar/eólica/BESS) expandindo as necessidades de aço BOS em estruturas de montagem, pátios e subestações | 1.4% | Zonas de energia renovável em Rajasthan, Gujarat, Karnataka, Andhra Pradesh, Tamil Nadu, Maharashtra | Médio prazo (2-4 anos) |

| Missão de Hidrogênio Verde (SIGHT, projetos-piloto de aço de baixo carbono) catalisando estruturas de eletrolisadores e plantas de amônia | 1.0% | Gujarat, Rajasthan, Odisha, Tamil Nadu (clusters industriais costeiros com acesso a energia renovável) | Médio prazo (2-4 anos) |

| Lançamentos de energia eólica offshore e modernização portuária exigindo fabricação complexa de aço marinho | 0.8% | Zonas de energia eólica offshore em Gujarat e Tamil Nadu; modernização portuária nacional sob o Sagarmala (Mumbai, Chennai, Visakhapatnam, Paradip, Haldia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento de Capital Multianual em Ferrovias, Rodovias, Aeroportos e Portos sob o NIP/PM Gati Shakti

O Orçamento 2025-26 destinou USD 134 bilhões para infraestrutura, consolidando a demanda por pontes, viadutos e coberturas de terminais até 2031.[1]Secretaria de Imprensa do Governo, "Dotação de Infraestrutura do Orçamento da União 2025-26," pib.gov.in Os Corredores de Carga Dedicados Oriental e Ocidental, por si só, necessitam de mais de 2 milhões de toneladas de aço fabricado para pontes e pórticos, com prazos de conclusão se estendendo até 2028. As expansões de metrô em sete cidades adicionam 400-500 km de rotas, cada quilômetro exigindo 1.200-1.500 toneladas de aço. As modernizações portuárias do Sagarmala e as modernizações de aeroportos ampliam ainda mais o funil de pedidos, mas impõem cláusulas de danos liquidados que penalizam atrasos no cronograma, elevando o prêmio sobre a entrega just-in-time e a inspeção automatizada.

Expansão de Armazéns e Edifícios Pré-Fabricados Industriais para Cidades de Nível II/III

A Política Nacional de Logística visa reduzir o custo logístico para abaixo de 10% do PIB até 2030, desencadeando um boom de armazéns que absorveu 58 milhões de ft² de capacidade Grau A durante 2024, dos quais 42% surgiram em localidades de Nível II/III.[2]Departamento de Promoção da Indústria e Comércio Interno, "Política Nacional de Logística," dpiit.gov.in Os edifícios pré-fabricados dominam esses projetos porque os pórticos padronizados permitem que um hub de 100.000 ft² entre em operação em 120 dias, em comparação com mais de 180 dias para o concreto. A janela digital única do PM Gati Shakti reduziu as aprovações estatutárias em 10 meses, comprimindo os ciclos de capital de giro dos incorporadores. Para os fabricantes, um único parque multimodal pode garantir 8.000-12.000 toneladas em armazéns, terminais de caminhões e armazenamento a frio, mas os preços apertados em leilões reversos mantêm as margens de EBITDA em dígitos simples médios. O transporte de membros de 12 metros de pátios costeiros para locais no interior adiciona 8-12% aos custos de entrega, levando os maiores fabricantes a abrir pátios de soldagem satélites próximos aos centros de demanda.

Construção de Campi de Data Centers para Capacidade de TI de 1,8 GW

Operadores de nuvem de hiperescala e de colocalização destinaram USD 100 bilhões para 1,8 GW de carga de TI até 2027, concentrados em Mumbai, Chennai, Hyderabad, Pune e Noida.[3]Ministério de Eletrônica e Tecnologia da Informação, "Política de Data Centers 2023," meity.gov.in Cada megawatt necessita de aproximadamente 40.000 ft² de espaço branco livre de colunas, exigindo projetos de carga viva de 1.200-1.500 kg/m² e estruturas classificadas para sismos sob a norma BIS IS 800. A modularização fora do local permite que um salão de 10 MW seja concluído em apenas 75 dias, duas vezes mais rápido que o concreto, enquanto subsídios estaduais de 25-50% em energia e terreno melhoram a viabilidade econômica. Os fabricantes que atendem a esse nicho devem possuir certificações de soldagem ISO 3834 e AWS D1.1, mas, uma vez qualificados, obtêm uma vantagem competitiva de alta barreira de entrada e visibilidade de pedidos recorrentes por meio de acordos-quadro de três a cinco anos.

Licitações de Energia Renovável Expandindo as Necessidades de Aço BOS

A capacidade instalada de energia renovável subiu para 203 GW em fevereiro de 2025, e os leilões anuais da Solar Energy Corporation of India de 15-20 GW se traduzem em 60.000-80.000 toneladas de aço por GW para mesas de módulos e sistemas de rastreamento.[4]Ministério de Energia Nova e Renovável, "Estatísticas de Capacidade Renovável 2025," mnre.gov.in Os projetos eólicos consomem 150-200 toneladas/MW, enquanto 61 GWh de licitações adjudicadas de sistemas de armazenamento de energia em baterias adicionam invólucros de aço com classificação IP. Os incorporadores adotam leilões reversos agressivos que comprimem as margens de BOS abaixo de 8%, mas ainda exigem garantias de corrosão de 25 anos. Os fabricantes devem, portanto, combinar galvanização por imersão a quente com fornecimento enxuto para permanecer lucrativos, um equilíbrio operacional que favorece pátios maiores e automatizados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de carvão coqueificável importado e volatilidade de preços inflacionando custos de insumos e reservas | -0.9% | Nacional, afetando todos os fabricantes consumidores de aço em todas as regiões | Curto prazo (≤ 2 anos) |

| Escassez persistente de soldadores/detalhistas e lenta qualificação profissional nos clusters de MSME | -0.6% | Concentrado nos cinturões industriais e hubs de fabricação de Gujarat, Maharashtra, Tamil Nadu, Haryana, Karnataka | Médio prazo (2-4 anos) |

| Ciclos de recebíveis prolongados e pressão de margem orientada por licitações para fabricantes de MSME | -0.5% | Nacional, com impacto agudo nos clusters de MSME em Pune, Coimbatore, Ahmedabad, Faridabad, Howrah | Médio prazo (2-4 anos) |

| Atrasos em licitações/PSA e subscrição insuficiente em energias renováveis atrasando projetos intensivos em aço | -0.4% | Zonas de projetos de energia renovável em Rajasthan, Karnataka, Andhra Pradesh, Maharashtra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Carvão Coqueificável Importado e Volatilidade de Preços Inflacionando Custos de Insumos

Em 2024-2025, os preços à vista do carvão coqueificável, do qual a Índia importa 85%, flutuaram entre USD 350 e USD 425 por tonelada, principalmente devido a desafios logísticos nas minas de Queensland. Um aumento de 10% nos preços de bobinas laminadas a quente normalmente resulta em um aumento de 4-6% nos preços relacionados. No entanto, os contratos do setor público e de edifícios pré-fabricados raramente permitem ajustes de preços no meio do ciclo. Embora grandes pátios mitiguem riscos por meio de gestão de estoques ou contratos de swap, mais de 60% das oficinas de MSME enfrentaram fluxo de caixa negativo em 2024, à medida que os preços do aço ultrapassaram suas reservas de licitação. Produtores integrados, como a joint venture australiana da Tata Steel, se beneficiam de uma vantagem de custo de 7-10% devido às suas participações em minas cativas, pressionando os fabricantes independentes a comprar antecipadamente ou enfrentar erosão de margem.

Escassez Persistente de Soldadores/Detalhistas e Lenta Qualificação Profissional

As expansões simultâneas de infraestrutura, energia renovável e estaleiros elevaram os salários de soldadores certificados pela AWS D1.1 em 12-18% ao ano em Pune, Ahmedabad e Coimbatore durante 2025. Embora a Corporação Nacional de Desenvolvimento de Habilidades treine 50.000 soldadores anualmente, auditorias de campo sugerem que apenas 35% atingem os benchmarks de produtividade no primeiro ano. Grandes contratantes de EPC atraem talentos com moradia permanente e benefícios, drenando os pátios de MSME que operam em ciclos de pagamento de 90 dias. As células de soldagem robótica reduzem a intensidade de mão de obra em um terço, mas custam USD 240.000-320.000 cada, um investimento viável apenas para fabricantes com receita anual superior a USD 12 milhões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Seções Pesadas Ancoram o Volume, Módulos Personalizados Capturam o Prêmio

As seções pesadas, como vigas W e colunas H, capturaram 40,68% da participação do mercado de fabricação de aço estrutural na Índia em 2025, refletindo sua ubiquidade em escritórios de múltiplos andares, galpões industriais e viadutos de metrô. Os perfis de commodities desfrutam de preços diretos de usina e tabelas de projeto padronizadas, permitindo cotações rápidas e alto rendimento. No entanto, a tonelagem de commodities oferece margens estreitas, portanto os fabricantes de alto nível canalizam os lucros para software de engenharia e linhas de soldagem por arco submerso para buscar vigas de chapas e módulos de maior valor. O segmento de módulos personalizados de crescimento mais rápido tem projeção de se expandir a um CAGR de 8,73% de 2026-2031, à medida que os desenvolvedores de data centers, hidrogênio e energia eólica offshore demandam conjuntos sob medida pré-integrados com sistemas elétricos e mecânicos.

O mercado de fabricação de aço estrutural na Índia para produtos de chapas personalizadas está crescendo significativamente, impulsionado por essas necessidades especializadas. As vigas de chapas para pontes de grande vão, por exemplo, requerem soldas de penetração total testadas por ultrassom e inspeção de terceiros sob a norma AWS D1.5; apenas 20-25 pátios indianos possuem atualmente essa acreditação. Os fabricantes que combinam detalhamento orientado por BIM com montagem modular fora do local reduzem a mão de obra no local em 40-50%, cumprem os cronogramas de EPC e conquistam um nicho defensável acima dos operadores de commodities.

Por Setor de Usuário Final: Construção Domina, Transporte de Infraestrutura Acelera

A construção respondeu por 40,38% da demanda total de 2025, com escritórios Grau A, residências de alto padrão e edifícios pré-fabricados industriais impulsionando a tonelagem de base. Dentro da construção, infraestrutura e transporte, corredores de carga dedicados, metrôs e aeroportos, o segmento de expansão mais rápida avança a um CAGR de 9,08% até 2031. Os viadutos elevados, por si só, absorvem 1.200-1.500 toneladas de aço por quilômetro de rota, enquanto as novas coberturas de terminais em Delhi e Bengaluru exibem aço estrutural arquitetonicamente exposto que exige prêmios de 15-20% sobre os acabamentos padrão.

O mercado de fabricação de aço estrutural na Índia, vinculado à infraestrutura e ao transporte, deve crescer significativamente. As pontes ferroviárias sobre ferrovias no DFC Oriental apresentam vigas de chapas de 90 metros pesando 1.800 toneladas cada, contratos que apenas pátios de alta capacidade podem executar. Por outro lado, as oficinas de MSME ainda prosperam em edifícios pré-fabricados abaixo de 1.000 toneladas para armazenagem e armazenamento a frio, embora com margens de EBITDA comprimidas abaixo de 6% devido ao risco de preço de commodities e ciclos de recebíveis de 120 dias.

Por Processo de Fabricação: Soldagem Lidera, Tecnologias de Corte Ganham com a Automação

Os processos de soldagem representaram 32,6% da atividade das oficinas de fabricação em 2025, sustentando tudo, desde emendas de colunas de múltiplos passes até soldas de filete robóticas em nós de treliça. A soldagem manual por arco elétrico com eletrodo revestido permanece difundida nos clusters de MSME, mas os pátios de alto nível elevaram as células robóticas para 20% do volume de soldagem, reduzindo as taxas de defeito abaixo de 0,5%. As tecnologias de corte, laser, plasma e jato d'água, são o grupo de processos de crescimento mais rápido, com projeção de crescer a um CAGR de 8,56% no período 2026-2031, à medida que o software de aninhamento eleva os rendimentos de chapas para até 97% e reduz os custos de transporte de sucata.

O mercado de fabricação de aço estrutural na Índia, atribuído ao corte CNC, tem previsão de crescer significativamente, refletindo tanto o investimento de capital em equipamentos quanto as taxas de processamento de valor agregado. Os fabricantes que integram a modelagem 3D upstream com o código CNC downstream encurtam os ciclos de detalhamento até o chão de fábrica para 24 horas, conquistando pedidos críticos de cronograma, como treliças de data centers e invólucros de pacotes de baterias para veículos elétricos. O dobramento e a conformação ficam atrás na automação porque os tempos de troca ainda dependem de operadores qualificados, mas as prensas dobradeiras servo-híbridas estão emergindo para aumentar o rendimento de fachadas curvas e perfis Z conformados a frio.

Análise Geográfica

O Oeste da Índia liderou o mercado de fabricação de aço estrutural na Índia com uma participação de 33,04% em 2025, ancorado pelos corredores petroquímicos de Gujarat e pelos ecossistemas automotivos e portuários de Maharashtra. O Corredor Industrial Delhi-Mumbai, por si só, está absorvendo 15.000 toneladas por mês para armazéns, terminais ferroviários e plantas de processo. O Sul da Índia segue de perto, impulsionado por USD 30 bilhões em compromissos de data centers de hiperescala em Chennai, Hyderabad e Bengaluru, além de 4 GW de licitações de energia eólica offshore ao largo da costa de Tamil Nadu. Os fabricantes em Chennai, Mangaluru e Krishnapatnam adicionaram linhas de arco submerso e soldagem robótica para atender aos mercados de monopilares de grau marinho e pisos de grande vão.

O Norte da Índia se beneficia das expansões de metrô em Delhi, Lucknow e Patna, bem como do DFC Oriental de 1.856 km, que por si só requer 1,2 milhão de toneladas de aço fabricado até 2028. A demanda aqui se inclina para vigas de pontes e coberturas de estações, favorecendo produtores de seções pesadas com pintura e galvanização internas. No entanto, os preços dos terrenos ao redor de Delhi-NCR estão levando os fabricantes a realocar seus pátios de acabamento para Haryana e Rajasthan, onde as aprovações estatutárias são mais rápidas.

O Leste e o Nordeste da Índia, como Bengala Ocidental, Odisha, Jharkhand, Chhattisgarh e os sete estados irmãos, estão posicionados para o CAGR mais rápido de 8,34% até 2031, impulsionados pelos hubs de carvão para produtos químicos em Odisha e pelas modernizações portuárias do Sagarmala em Paradip e Haldia. As rodovias transfronteiriças sob a Política Act East adicionam uma nova artéria de demanda por treliças de pontes e pórticos. A capacidade de fabricação está migrando para o interior em direção a Ranchi e Raipur, onde a Tata Steel e a SAIL estão estabelecendo parques a jusante, fornecendo matéria-prima de placas cativas e aprovações de janela única em até 60 dias.

Cenário Competitivo

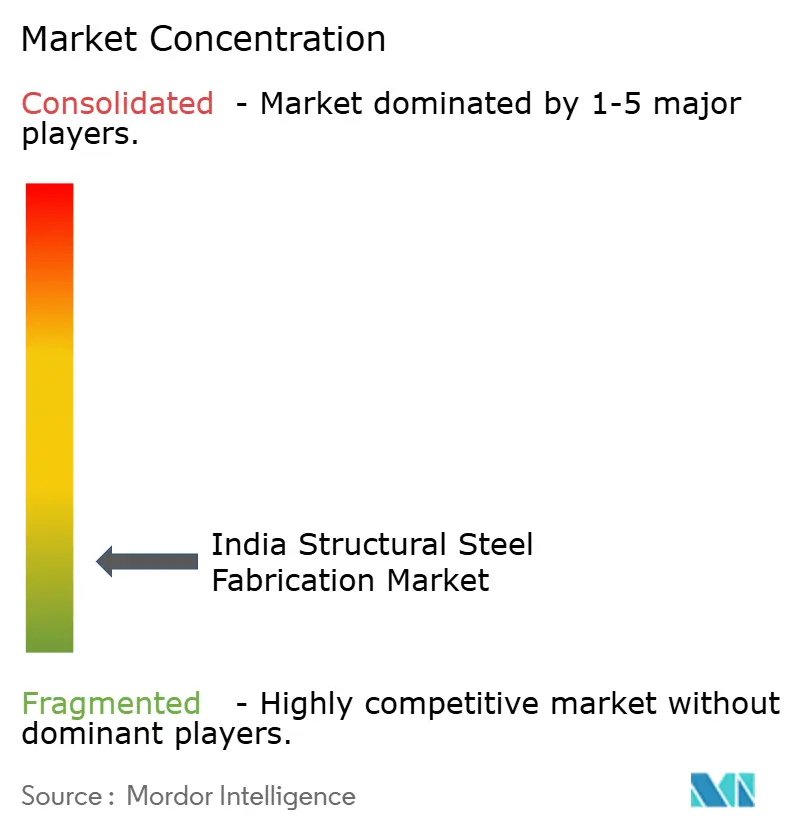

O mercado de fabricação de aço estrutural na Índia permanece fragmentado. As barreiras de entrada são moderadas, USD 1,2–1,5 milhão para uma oficina básica, mas escalar para uma receita anual acima de USD 12 milhões requer sistemas ISO 9001, engenheiros com capacidade em BIM e soldagem robótica, um limiar que apenas cerca de 50 operadores cruzaram.

A diferenciação estratégica depende da profundidade de capacidade e do controle da cadeia de suprimentos. Larsen & Toubro Construction e Tata Projects alavancam pátios cativos para garantir megaprojetos, incluindo a Fase IV do Metrô de Delhi e salões de data centers de hiperescala de 20 MW. Especialistas em edifícios pré-fabricados, como Tata BlueScope, Kirby, Pennar e Zamil, se destacam na velocidade de projeto e construção, prometendo entrega em 90 dias para armazéns de 100.000 ft², frequentemente incluindo a montagem em licitações turnkey para fidelizar clientes em contratos de chamada de vários anos.

A adoção de tecnologia está ampliando a lacuna entre líderes e seguidores. O novo pátio de Bellary da JSW Severfield possui pórticos de arco submerso e ultrassom em linha que elevam o rendimento mensal para 4.000 toneladas com 92% de entrega no prazo, enquanto a planta de Chennai da Pennar adicionou linhas de laser e revestimento em pó para invólucros de baterias de veículos elétricos. Os pátios de nível médio incapazes de financiar a automação enfrentam carteiras de pedidos em encolhimento ou recorrem a licitações com margens mínimas que comprometem os fluxos de caixa sob preços de insumos voláteis.

Líderes do Setor de Fabricação de Aço Estrutural na Índia

Bridge & Roof Co. (India) Ltd.

EPACK Prefab Technologies

Everest Industries (Steel Buildings)

Geodesic Techniques

Interarch Building Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Larsen & Toubro Construction ganhou um contrato de USD 1,03 bilhão para a Fase IV do Metrô de Delhi, cobrindo 95.000 toneladas de aço para viadutos e estações, viabilizado por uma nova linha robótica em seu pátio de Kanchipuram.

- Novembro de 2025: Tata Projects garantiu um pedido turnkey de USD 504 milhões para um campus de data center de 20 MW em Hyderabad, integrando 18.000 toneladas de seções pesadas em um cronograma de 14 meses.

- Setembro de 2025: Pennar Industries adicionou 120.000 tpa de capacidade de edifícios pré-fabricados e invólucros para veículos elétricos em Tarapur e Chennai, visando 25% de crescimento na linha de receita no exercício fiscal de 2026.

- Agosto de 2025: KEC International conquistou um pacote de torres de transmissão de 765 kV no valor de USD 456 milhões, necessitando de 85.000 toneladas de fabricação de treliças em três estados.

Escopo do Relatório do Mercado de Fabricação de Aço Estrutural na Índia

| Seção Pesada (Vigas e Colunas) |

| Membros de Seção Leve e Conformados a Frio |

| Seções Tubulares e Estruturais Ocas (HSS) |

| Outros Tipos de Produto (Vigas de Chapas e Treliças, Módulos e Módulos de Processo Personalizados, etc.) |

| Construção | Comercial |

| Residencial | |

| Edifícios Industriais | |

| Infraestrutura (Transporte) | |

| Energia (incluindo concessionárias e energia renovável) | |

| Manufatura e Equipamentos Industriais | |

| Petróleo e Gás | |

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | |

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marinha, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) |

| Corte (corte a laser, corte a plasma, corte por jato d'água, serramento, cisalhamento, etc.) |

| Dobramento (prensas dobradeiras, dobramento por rolos, dobramento rotativo) |

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) |

| Usinagem (fresamento, torneamento, furação, retificação, usinagem CNC) |

| Conformação (estampagem, forjamento, laminação, hidroconformação) |

| Fundição (fundição em areia, fundição sob pressão, fundição de precisão) |

| Outros (Revestimento, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Produto | Seção Pesada (Vigas e Colunas) | |

| Membros de Seção Leve e Conformados a Frio | ||

| Seções Tubulares e Estruturais Ocas (HSS) | ||

| Outros Tipos de Produto (Vigas de Chapas e Treliças, Módulos e Módulos de Processo Personalizados, etc.) | ||

| Por Setor de Usuário Final | Construção | Comercial |

| Residencial | ||

| Edifícios Industriais | ||

| Infraestrutura (Transporte) | ||

| Energia (incluindo concessionárias e energia renovável) | ||

| Manufatura e Equipamentos Industriais | ||

| Petróleo e Gás | ||

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | ||

| Outros Setores de Usuário Final (Mineração, Construção Naval e Marinha, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) | ||

| Por Processo de Fabricação | Corte (corte a laser, corte a plasma, corte por jato d'água, serramento, cisalhamento, etc.) | |

| Dobramento (prensas dobradeiras, dobramento por rolos, dobramento rotativo) | ||

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) | ||

| Usinagem (fresamento, torneamento, furação, retificação, usinagem CNC) | ||

| Conformação (estampagem, forjamento, laminação, hidroconformação) | ||

| Fundição (fundição em areia, fundição sob pressão, fundição de precisão) | ||

| Outros (Revestimento, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) | ||

| Por Geografia | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste e Nordeste da Índia | ||

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de fabricação de aço estrutural na Índia deve crescer entre 2026-2031?

O valor do mercado de fabricação de aço estrutural na Índia tem projeção de crescer a um CAGR de 7,35%, passando de USD 11,82 bilhões em 2026 para USD 16,85 bilhões até 2031.

Qual tipo de produto detém a maior participação atualmente?

As seções pesadas, incluindo vigas e colunas padrão, lideraram com 40,68% da receita de 2025 devido ao seu uso generalizado em projetos comerciais, industriais e de infraestrutura.

Qual segmento de usuário final está se expandindo mais rapidamente?

O transporte de infraestrutura, incluindo corredores de carga dedicados, metrôs e aeroportos, tem previsão de avançar a um CAGR de 11,2% até 2031, com base em compromissos sustentados de investimento de capital federal.

Qual região registrará o maior crescimento até 2031?

O Leste e o Nordeste da Índia devem registrar o CAGR mais rápido de 12,4%, impulsionado por complexos de carvão para produtos químicos, modernização portuária e corredores de conectividade transfronteiriça.

Como os fabricantes estão lidando com a escassez de mão de obra qualificada?

Os pátios líderes investem em soldagem robótica, fluxos de trabalho de BIM e salários mais altos para atrair soldadores certificados pela AWS, enquanto as oficinas de MSME dependem de programas governamentais de qualificação profissional e subcontratação.

Qual certificação ajuda os fabricantes a conquistar pedidos de data centers de alta margem?

A certificação de qualidade de soldagem ISO 3834, frequentemente combinada com os códigos AWS D1.1 ou D1.5, é agora um requisito de entrada de facto para projetos de data centers de hiperescala e energia eólica offshore.

Página atualizada pela última vez em: