Taille et part du marché de la fabrication d'acier de structure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 162.45 Milliards de dollars |

| Taille du Marché (2031) | 200.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

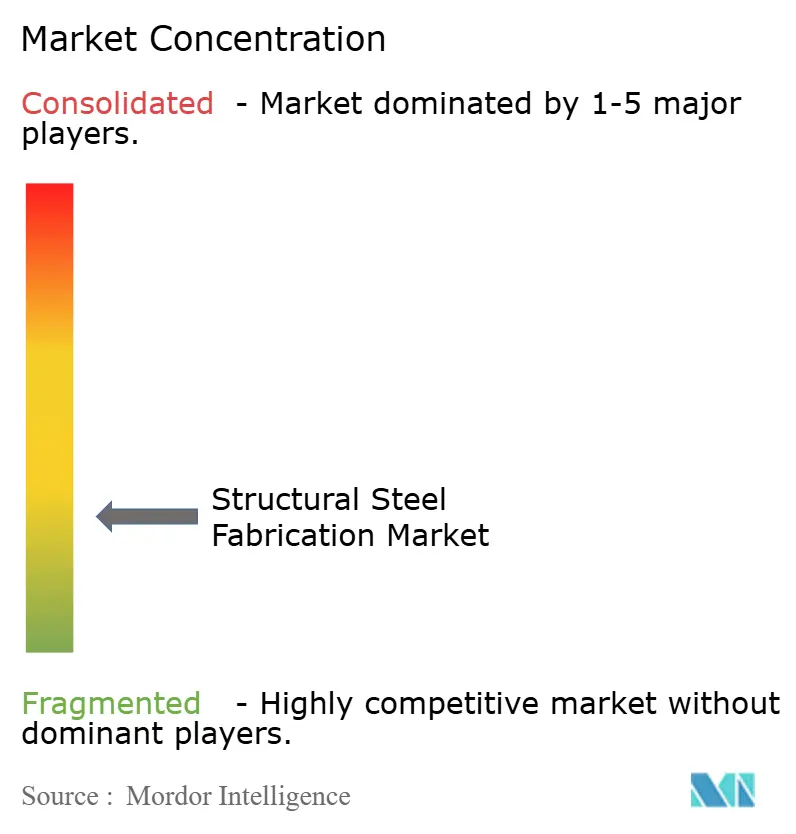

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication d'acier de structure par Mordor Intelligence

La taille du marché de la fabrication d'acier de structure devrait passer de 150,20 milliards USD en 2025 à 162,45 milliards USD en 2026 et atteindre 200,30 milliards USD d'ici 2031, à un TCAC de 4,28 % sur la période 2026-2031.

Le marché de la fabrication d'acier de structure, porté par les plans de relance des infrastructures post-pandémiques et une activité soutenue dans la construction non résidentielle, a poussé la demande au-delà des tendances à long terme. Les projections pour la période 2026 à 2031 indiquent un ralentissement, attribué à la maturité des cycles de construction dans les grandes économies, à une consommation d'acier tirée par l'immobilier en recul en Chine, et à un pivot vers des catégories de fabrication spécialisées. Ces catégories, bien que techniquement avancées, génèrent des tonnages plus faibles. L'Association mondiale de l'acier prévoit une croissance annuelle modeste de 0,7 % de la demande en acier fini d'ici 2030. La croissance future devrait être soutenue par des applications à plus haute valeur ajoutée telles que les énergies renouvelables et les centres de données. La demande sur le marché de la fabrication d'acier de structure reste soutenue par les initiatives d'infrastructure soutenues par les gouvernements, les efforts de transition énergétique, les avancées en fabrication numérique, et l'expansion croissante des centres de données et de la relocalisation industrielle. Cependant, des défis se profilent ; le marché est confronté à des pressions sur les marges découlant des fluctuations des prix de l'acier, d'un manque de main-d'œuvre qualifiée en soudage et en assemblage, et d'une concurrence accrue de la part des systèmes en bois massif et en béton préfabriqué dans certains types de bâtiments.

Principaux enseignements du rapport

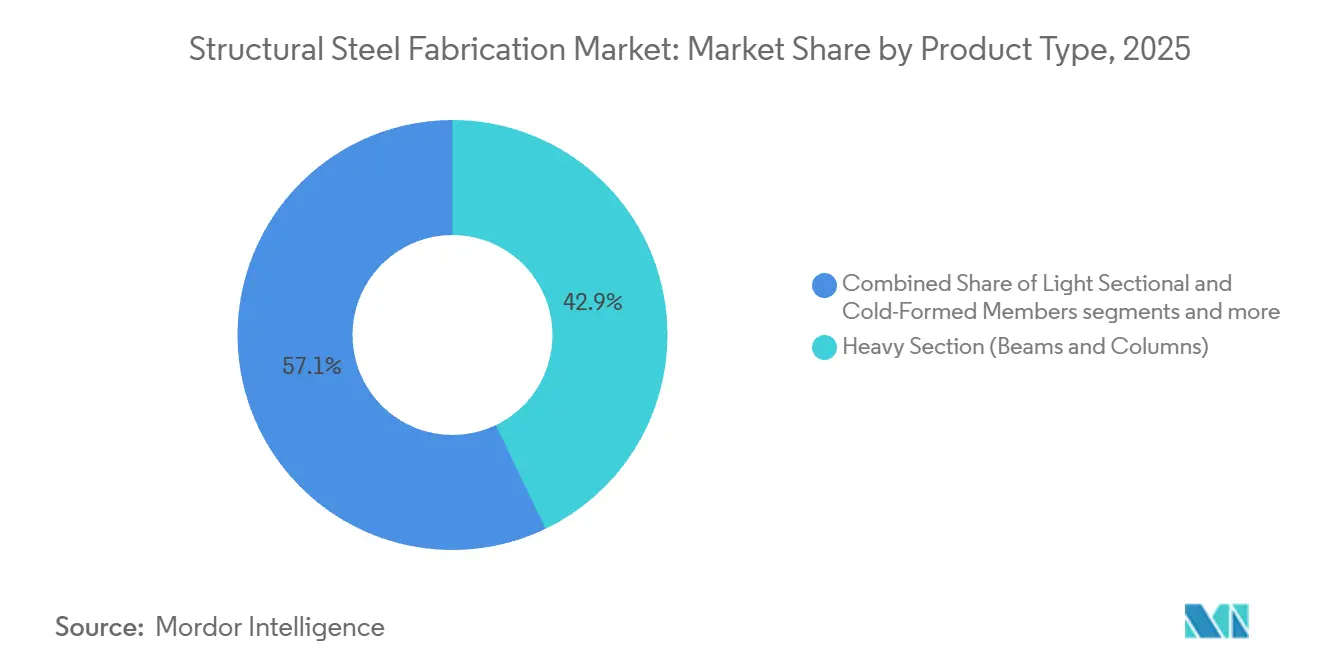

- Par type de produit, les profilés lourds (poutres et colonnes) représentaient 42,87 % de la taille du marché de la fabrication d'acier de structure en 2025 et devraient également croître à un TCAC de 6,05 % jusqu'en 2031.

- Par secteur d'utilisation finale, la construction et les infrastructures sont restées le plus grand segment en 2025, tandis que les infrastructures d'énergie renouvelable devraient se développer à un TCAC de 7,45 % jusqu'en 2031.

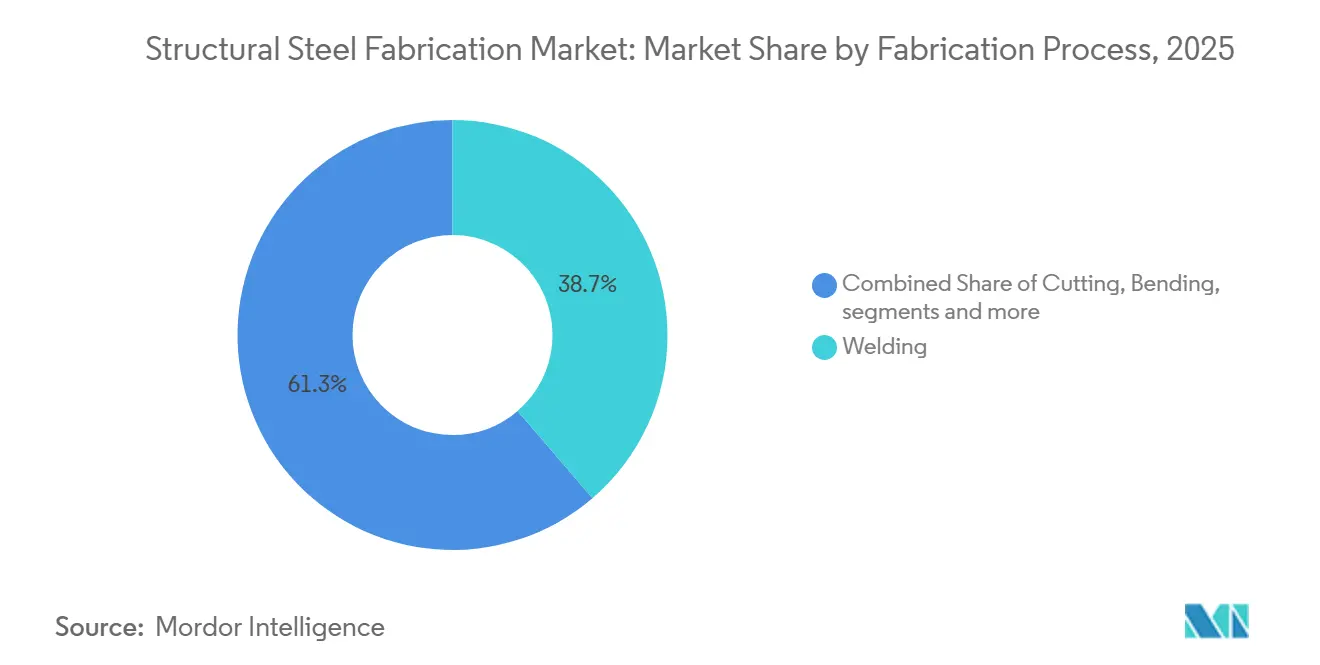

- Par procédé de fabrication, le soudage détenait une part de 38,72 % en 2025, tandis que la découpe devrait croître à un TCAC de 7,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 43,44 % de la part du marché de la fabrication d'acier de structure en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 6,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fabrication d'acier de structure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la construction commerciale, des aéroports, des stades et des projets de grande hauteur | +1.0% | Mondial, concentré dans les corridors de croissance en Amérique du Nord, en Asie-Pacifique et dans le Conseil de coopération du Golfe | Moyen terme (2 à 4 ans) |

| Investissements croissants dans les ponts, les corridors ferroviaires, les ports et les infrastructures industrielles | +0.8% | L'Amérique du Nord, l'Europe et l'Asie-Pacifique sont les marchés principaux, avec une expansion vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Utilisation croissante du soudage robotisé, de la découpe CNC et de la fabrication intégrée à la maquette numérique (BIM) | +0.7% | L'Amérique du Nord et l'Europe sont en tête de l'adoption, avec une adoption rapide en Corée du Sud et en Chine | Moyen terme (2 à 4 ans) |

| Croissance des projets d'énergie renouvelable, notamment les tours éoliennes et les structures de montage solaire | +0.6% | Mondial, avec des marchés matures en Europe et en Amérique du Nord et une expansion plus rapide en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Expansion des centres de données, des entrepôts et des parcs logistiques | +0.5% | L'Amérique du Nord domine, avec une adoption croissante en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante des méthodes de construction préfabriquée et modulaire | +0.4% | L'Asie-Pacifique est le marché principal, avec une expansion vers l'Amérique du Nord et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la construction commerciale, des aéroports, des stades et des projets de grande hauteur

La construction commerciale continue de soutenir le marché de la fabrication d'acier de structure, car les grands projets publics et privés nécessitent des assemblages en acier complexes plutôt que de simples profilés de commodité. Les terminaux aéroportuaires, les stades, les centres de congrès et les tours à usage mixte dépendent de fermes de transfert, d'éléments à grande portée, de supports de façade et d'autres composants d'ingénierie qui nécessitent un dessin technique avancé et une discipline de fabrication rigoureuse. La demande de budget de l'exercice 2026 de la FHWA comprenait 30,8 milliards USD pour le Programme national de performance des autoroutes et 14,9 milliards USD pour le Programme de subventions en bloc pour le transport de surface, soutenant un développement non résidentiel plus large le long des corridors de transport et de croissance urbaine.[1]Département américain des transports, Administration fédérale des autoroutes, "Estimations budgétaires de l'exercice 2026 de l'Administration fédérale des autoroutes," Département américain des transports, transportation.gov Les bâtiments à usage public opèrent également dans le cadre de codes de conception structurelle et sismique stricts, et ces exigences réglementaires continuent de renforcer l'utilisation de l'acier dans les environnements à forte occupation.[2]Société américaine des ingénieurs civils, "ASCE 7 Charges minimales de conception et critères associés pour les bâtiments et autres structures," Société américaine des ingénieurs civils, asce.org Les projets à usage mixte combinant bureaux, commerces, fabrication avancée et systèmes de planchers à haute densité de puissance nécessitent souvent une ossature plus lourde que les bâtiments commerciaux standard. Cette combinaison maintient la demande de fabrication haut de gamme à un niveau ferme et aide le marché de la fabrication d'acier de structure à conserver sa valeur même lorsque l'activité de construction de base devient moins prévisible.

Investissements croissants dans les ponts, les corridors ferroviaires, les ports et les infrastructures industrielles

Les infrastructures de ponts et de transport restent l'un des ancrages de demande les plus clairs pour le marché de la fabrication d'acier de structure, car peu de matériaux peuvent égaler le rapport résistance/poids de l'acier, sa soudabilité et ses performances en fatigue sous chargement répétitif. La FHWA a identifié un arriéré de réhabilitation de ponts de 191,3 milliards USD dans l'inventaire national des ponts, et le financement proposé devait réduire cet arriéré de 26,8 % d'ici 2026. Cet arriéré se traduit par une demande continue de poutres à âme pleine, de profilés à larges ailes, d'éléments de treillis et d'assemblages de connexions à rupture critique qui nécessitent une fabrication certifiée et un contrôle qualité rigoureux. Le cadre final Buy America de la FHWA, entré en vigueur en mars 2025 et qui se resserre davantage pour les projets engagés à partir d'octobre 2026, renforce le carnet de commandes des fournisseurs nationaux pour les travaux routiers financés par le gouvernement fédéral.[3] Département américain des transports, Administration fédérale des autoroutes, "Exigences Buy America pour le fer, l'acier et les produits manufacturés - Questions et réponses," Administration fédérale des autoroutes, fhwa.dot.gov Des programmes d'infrastructure similaires dans les secteurs ferroviaire, portuaire et des zones industrielles en Asie et dans le Golfe favorisent également l'acier fabriqué, car ces projets nécessitent des performances structurelles reproductibles et une vitesse d'érection fiable. Cela maintient le marché de la fabrication d'acier de structure lié aux dépenses publiques en capital à long cycle, qui sont généralement plus stables que la demande de construction spéculative.

Utilisation croissante du soudage robotisé, de la découpe CNC et de la fabrication intégrée à la maquette numérique (BIM)

L'automatisation est devenue un moteur de croissance direct pour le marché de la fabrication d'acier de structure, car les contraintes de main-d'œuvre limitent désormais le débit dans de nombreux ateliers de fabrication. La Société américaine de soudage estimait à 771 000 le nombre de professionnels du soudage aux États-Unis en 2025 et projetait un besoin de 320 500 professionnels supplémentaires d'ici 2029, avec près de 80 000 postes ouverts annuellement et un âge moyen des soudeurs de 55 ans. La norme AWS D1.1:2025 a établi une voie de qualification plus claire pour le soudage robotisé et mécanisé, réduisant l'un des principaux obstacles à la conformité qui avait ralenti l'adoption dans les travaux structurels régis par des codes. Les flux de travail de fabrication liés à la maquette numérique (BIM) améliorent également la précision d'assemblage, car la découpe CNC, le perçage et le traçage peuvent être pilotés directement à partir des données du modèle plutôt que par des transferts manuels répétés. Une meilleure traçabilité numérique soutient une documentation qualité plus solide et peut améliorer les performances de certification dans les projets à appels d'offres. En conséquence, le marché de la fabrication d'acier de structure devient moins dépendant de l'expansion progressive de la main-d'œuvre et plus dépendant de l'investissement en capital dans des capacités automatisées.

Croissance des projets d'énergie renouvelable, notamment les tours éoliennes et les structures de montage solaire

Les projets d'énergie renouvelable ouvrent un canal de demande distinct pour le marché de la fabrication d'acier de structure, car leur cycle d'investissement suit la politique énergétique et le développement du réseau plutôt que la seule activité de construction. Les fondations d'éoliennes offshore, les pièces de transition et les structures en jacket nécessitent une fabrication de tôles lourdes et une qualité de soudure stricte, plaçant ces projets à l'extrémité haute valeur du marché. Le réseau Oceantic a estimé que 70 GW de projets éoliens offshore déjà loués ou proposés aux États-Unis nécessiteraient près de 22 millions de tonnes d'acier sur deux décennies. Les systèmes de suiveurs solaires créent également une demande en volume pour des profilés structurels formés avec précision tels que des poteaux, des profilés en U et des tubes de couple, où la cohérence dimensionnelle est importante à grande échelle. En parallèle, l'expansion du réseau de transmission et les installations de fabrication d'équipements d'énergie renouvelable créent une nouvelle demande structurelle avant même que la production d'électricité ne commence. Cela donne au marché de la fabrication d'acier de structure un mix d'utilisations finales plus large et réduit sa dépendance à la seule construction commerciale traditionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des tôles en acier au carbone, de l'acier laminé à chaud (HRC) et des profilés structurels | -0.8% | Mondial, le plus aigu en Amérique du Nord et en Europe, où les fluctuations des prix au comptant affectent les carnets de commandes à prix fixe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en soudage, ajustage et assemblage structurel | -0.6% | La plus sévère en Amérique du Nord et en Europe, avec une pression structurelle également présente au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Coûts de transport élevés et défis logistiques pour les structures fabriquées surdimensionnées | -0.4% | Mondial, particulièrement contraignant au Moyen-Orient et en Afrique et dans l'intérieur de l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Concurrence croissante des structures en béton préfabriqué et en bois d'ingénierie | -0.3% | Amérique du Nord, Europe et Australie, plus forte là où la divulgation du carbone incorporé est active | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des tôles en acier au carbone, de l'acier laminé à chaud (HRC) et des profilés structurels

La volatilité des prix reste un frein sérieux pour le marché de la fabrication d'acier de structure, car les fabricants soumissionnent souvent sur des projets avant que l'acier ne soit entièrement approvisionné. Cet écart de calendrier expose les contrats à prix fixe lorsque les coûts des intrants augmentent rapidement. L'indice des prix à la production du Bureau of Labor Statistics des États-Unis pour les barres, tôles et profilés structurels en acier au carbone laminés à chaud est passé de 165,262 en novembre 2025 à 171,096 en mars 2026, représentant une hausse de 3,5 % sur quatre mois. Même un mouvement à court terme de cette ampleur peut comprimer les marges, car la main-d'œuvre, les frais généraux, le dessin technique et les calendriers d'érection sont généralement engagés avant que le coût total de l'acier ne soit fixé. Lorsque les prix de l'acier de structure augmentent plus vite que la base générale des coûts de construction, certains promoteurs retardent les attributions et les fabricants deviennent plus sélectifs dans leurs appels d'offres. Cette pression ne supprime pas la demande sur le marché de la fabrication d'acier de structure, mais elle peut ralentir la conversion des commandes et réduire la rentabilité pendant les cycles de projets actifs.

Pénurie de main-d'œuvre qualifiée en soudage, ajustage et assemblage structurel

Les pénuries de main-d'œuvre limitent le marché de la fabrication d'acier de structure non seulement par les postes vacants, mais aussi par les contraintes de conformité et de contrôle qualité. La Société américaine de soudage continue de projeter près de 80 000 postes de soudage annuels aux États-Unis jusqu'en 2029, indiquant une pénurie structurelle plutôt qu'un déséquilibre à court cycle. La norme AWS D1.1:2025 exige toujours des procédures qualifiées, une discipline d'inspection et une documentation spécifique aux procédés, ce qui signifie que l'automatisation modifie la nature de la demande de main-d'œuvre sans l'éliminer. Les ateliers ont besoin de personnel certifié pour gérer les spécifications de procédures de soudage, les dossiers de qualification de procédures, les dossiers d'inspection et la qualification des systèmes robotisés. Cela crée une pression sur les calendriers de projets lorsque les superviseurs expérimentés, les ajusteurs et les inspecteurs sont en nombre insuffisant. Le marché de la fabrication d'acier de structure est donc confronté à un double défi : trouver suffisamment de main-d'œuvre et maintenir une supervision qualifiée suffisante pour maintenir les projets régis par des codes dans les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les profilés lourds dominent la demande tandis que les profilés creux (HSS) et les aciers haute limite élastique (HSLA) soutiennent les applications haut de gamme

Les profilés lourds (poutres et colonnes) représentaient 42,87 % de la part du marché de la fabrication d'acier de structure en 2025 et devraient croître à un TCAC de 6,05 % jusqu'en 2031. Ce segment est en tête car les bâtiments de grande hauteur, les installations industrielles, les structures de transport et les superstructures de ponts continuent de dépendre des poutres à larges ailes et des colonnes pour les performances portantes primaires. Ces profilés restent au cœur du marché de la fabrication d'acier de structure car ils offrent un comportement de conception prévisible dans le cadre des codes structurels établis et sont largement spécifiés dans les projets publics et privés. La demande reste également ferme dans les bâtiments industriels et les installations logistiques, où les grandes portées et les exigences de support de ponts roulants favorisent les éléments fabriqués lourds par rapport aux systèmes d'ossature plus légers. Le segment est également soutenu par les programmes d'infrastructure et l'activité de relocalisation industrielle, qui continuent de générer des commandes pour les grandes ossatures structurelles et les assemblages liés aux ponts en Amérique du Nord et en Asie-Pacifique.

Les profilés tubulaires et creux, ainsi que les nuances d'acier à plus hautes performances, gagnent en importance dans le segment haut de gamme du mix de matériaux, même s'ils n'atteignent pas encore le volume des profilés lourds. Les profilés creux ASTM A1085 font l'objet d'une préférence de spécification plus forte dans les projets commerciaux et institutionnels, car des tolérances d'épaisseur de paroi plus strictes et une résistance plus élevée améliorent l'efficacité structurelle dans les applications exposées ou à haute spécification. Les aciers HSLA et autres nuances structurelles avancées trouvent également une utilisation plus large dans les poutres de ponts, les sections de base de tours éoliennes et les ossatures à détails sismiques, où les ingénieurs recherchent un poids structurel plus faible sans compromettre la résistance. Ce changement n'affaiblit pas la base de profilés lourds du marché de la fabrication d'acier de structure. Néanmoins, il augmente la valeur des travaux de fabrication en orientant davantage de projets vers des tolérances plus strictes, des exigences de qualification plus élevées et des capacités de production plus spécialisées.

Par secteur d'utilisation finale : la construction domine le volume, les énergies renouvelables enregistrent le TCAC le plus rapide

La construction et les infrastructures sont restées le plus grand segment d'utilisation finale, représentant 42,31 % du marché en 2025, tandis que les infrastructures d'énergie renouvelable devraient se développer à un TCAC de 7,45 % jusqu'en 2031. Les projets commerciaux, industriels et de transport constituent toujours la base la plus large pour l'acier fabriqué, car ils utilisent des ossatures structurelles dans une large gamme de tailles et de complexités de projets. La relocalisation industrielle a ajouté une autre couche de demande, notamment dans la fabrication de semi-conducteurs, de batteries et de défense, où les grandes portées et les systèmes de manutention lourds favorisent l'ossature en acier. La demande résidentielle est encore plus faible, mais l'acier capture une part croissante dans les formats multifamiliaux et modulaires qui nécessitent précision, répétabilité et assemblage plus rapide. Le pétrole et le gaz, ainsi que les structures de support d'équipements de fabrication, continuent d'ajouter une demande stable dans les projets qui nécessitent des considérations de conception résistantes à la corrosion, sismiques ou aux explosions.

Les énergies renouvelables constituent la catégorie d'utilisation finale à la croissance la plus rapide, car elles combinent de nouveaux actifs de production, l'expansion du réseau de transmission et la construction d'usines en un seul flux de demande. Les tours éoliennes offshore, les systèmes de montage solaire et les infrastructures de réseau connexes nécessitent des assemblages lourds ou fabriqués avec précision qui se situent en dehors des cycles normaux de construction commerciale. Les pipelines de projets soutenus par des politiques rendent également cette demande plus facile à prévoir que de nombreuses catégories de construction privée. Une autre couche importante est que les usines de fabrication de composants d'énergie propre créent une demande d'acier de structure avant même que les éoliennes, les panneaux ou les équipements électriques ne commencent à fonctionner. Les projets automobiles et de transport ajoutent une couche de croissance intermédiaire distincte à travers les infrastructures de métro, les ponts ferroviaires et les terminaux intermodaux. Ce mix de demande plus large donne au marché de la fabrication d'acier de structure une plus grande résilience et réduit la dépendance à un seul cycle de construction.

Par procédé de fabrication : le soudage domine la demande actuelle tandis que la découpe enregistre la croissance la plus rapide

Le soudage représentait 38,72 % de la part du marché de la fabrication d'acier de structure en 2025, ce qui en fait le plus grand segment de procédé de fabrication. Ce segment est en tête car le soudage est essentiel dans presque toutes les applications structurelles, des connexions de poutres courantes aux soudures à pleine pénétration dans les assemblages industriels lourds et liés à l'énergie. Sa position reflète le rôle central de la qualité des soudures, de l'intégrité des joints et de la conformité aux codes dans les structures en acier fabriqué. Le marché de la fabrication d'acier de structure continue de s'appuyer sur le soudage comme principal procédé à valeur ajoutée dans les composants de ponts, les ossatures de bâtiments, les sections de tours et les assemblages structurels complexes. La mise à jour 2025 de la norme AWS D1.1 a également maintenu les normes de soudage et les procédures de qualification au cœur de l'exécution des projets pour les travaux structurels régis par des codes.

La découpe devrait croître au TCAC le plus rapide de 7,78 % jusqu'en 2031. Cette croissance est soutenue par une adoption plus large des systèmes de découpe CNC, des flux de travail de production liés à la maquette numérique (BIM) et du traitement automatisé des profilés qui améliorent la précision dimensionnelle et réduisent les temps de cycle de fabrication. La découpe de précision devient de plus en plus importante à mesure que les projets exigent des tolérances plus strictes, un meilleur assemblage et une traçabilité de production plus solide dans les travaux publics et commerciaux à haute spécification. Les fabricants investissent également davantage dans les plateformes de découpe numérique, car ces systèmes soutiennent l'efficacité du soudage et de l'assemblage en aval en réduisant les reprises et les problèmes d'alignement. Cela maintient la découpe dans une position de forte croissance au sein du marché de la fabrication d'acier de structure, même si le soudage reste le plus grand segment de procédé par part de chiffre d'affaires actuel.

Analyse géographique

L'Asie-Pacifique détenait 43,44 % de la part du marché de la fabrication d'acier de structure en 2025, ce qui en fait la plus grande base régionale en valeur. La région bénéficie de l'échelle de fabrication de la Chine, du développement des infrastructures de l'Inde et des investissements continus de l'Asie du Sud-Est dans la logistique, les usines et les systèmes de transport urbain. La Chine reste importante pour le marché de la fabrication d'acier de structure en raison de sa base industrielle, mais la prochaine phase de croissance sera probablement moins tirée par l'immobilier qu'auparavant. Les Perspectives de l'acier 2025 de l'OCDE indiquaient que la demande d'acier chinoise devrait diminuer jusqu'en 2030 à mesure que le secteur immobilier se contracte et que l'économie se restructure. Même ainsi, l'Inde et l'Asie du Sud-Est sont bien positionnées pour compenser une partie de cette modération, car leurs besoins en infrastructures et leur expansion manufacturière restent bien en deçà des niveaux de saturation des marchés développés.

L'Amérique du Nord reste une région à haute valeur pour le marché de la fabrication d'acier de structure, car les dépenses d'infrastructure, la relocalisation industrielle et l'expansion des centres de données soutiennent tous la demande de fabrication certifiée. La demande de budget de l'exercice 2026 de la FHWA s'élevait à 72,6 milliards USD au total, et le cadre Buy America plus strict renforce le rôle des producteurs et fabricants nationaux dans les travaux financés par le gouvernement fédéral. L'Europe reste stratégiquement importante car elle favorise les travaux structurels à haute documentation et à forte conformité, même si la demande industrielle plus large a été plus faible. L'OCDE a également signalé des pressions de désindustrialisation dans certaines parties de l'Europe, qui limitent la croissance des volumes à court terme même si la région pousse vers des exigences plus strictes en matière de décarbonation et de traçabilité. Ces exigences en matière de carbone incorporé et de qualité donnent un avantage aux grands fabricants, car ils peuvent gérer plus efficacement la documentation, la traçabilité des matériaux et les procédures certifiées.

Le Moyen-Orient et l'Afrique constituent le segment régional à la croissance la plus rapide, avec un TCAC de 6,30 % jusqu'en 2031. Le pipeline de projets Vision 2030 de l'Arabie saoudite, notamment NEOM, Red Sea Global et le programme de l'aéroport international du roi Salmane, continue de soutenir la demande de profilés lourds, d'ossatures tubulaires et de modules préfabriqués. Les attentes en matière de contenu local dans le Golfe encouragent également une plus grande fabrication sur le marché local, ce qui peut remodeler la dynamique concurrentielle sur le marché régional de la fabrication d'acier de structure. À travers l'Afrique, l'urbanisation et les investissements dans les infrastructures continuent de soutenir la demande de bâtiments industriels, de liaisons de transport et de profilés fabriqués de moindre complexité.

Paysage concurrentiel

Le marché mondial de la fabrication d'acier de structure est fragmenté. Les acteurs régionaux continuent de concurrencer fortement sur les coûts dans les profilés standard, mais la certification, la documentation et la capacité de production numérique créent des barrières claires dans les travaux haut de gamme. C'est pourquoi la concurrence s'éloigne de la tarification pure au tonnage pour se diriger vers la fiabilité, la conformité, la rapidité et la profondeur d'exécution des projets. La certification AISC et les exigences de qualité ISO servent de plus en plus d'outils de présélection, favorisant les entreprises mieux capitalisées dotées de systèmes établis. En pratique, les entreprises disposant de capacités de fabrication intégrées sont mieux positionnées pour concurrencer celles qui peuvent combiner le dessin technique, la fabrication, le contrôle qualité et la coordination sur le terrain plutôt que de s'appuyer uniquement sur une production d'atelier à faible coût.

Un signe clair de pression stratégique est apparu en février 2026, lorsque SGH et Steel Dynamics ont soumis une offre finale et définitive pour acquérir BlueScope Steel, et que BlueScope a rejeté l'offre comme sous-évaluant matériellement ses opérations. Cet épisode a montré la valeur que le marché attribue à la géographie de production, aux capacités en aval et au positionnement intégré de l'acier à la fabrication. Le passage de Severfield au projet éolien offshore Hornsea 3 a également montré comment les fabricants structurels établis suivent la demande vers les infrastructures d'énergie renouvelable plutôt que de rester liés aux travaux de construction traditionnels. Les travaux de l'entreprise sur l'installation de fabrication de batteries Agratas en 2025 ont également reflété une poussée délibérée vers la construction de batteries et de fabrication avancée, où la complexité du projet et la qualité d'exécution comptent plus que la tarification de commodité. Ces exemples montrent que le marché de la fabrication d'acier de structure récompense les entreprises qui se repositionnent vers des utilisations finales à long cycle et à haute spécification.

Les petits fabricants régionaux ont encore de la place pour concurrencer, notamment là où le soudage par cobot et le traitement CNC des poutres réduisent l'écart de qualité avec les grandes usines. Même ainsi, les coûts de certification, les qualifications de procédés et la documentation numérique restent des barrières significatives pour évoluer vers des projets publics et privés haut de gamme. Les entreprises qui restent concentrées sur les profilés en acier au carbone standard risquent de perdre des parts de marché à mesure que les maîtres d'ouvrage et les ingénieurs se tournent vers des nuances à plus haute résistance ou des exigences de traçabilité plus strictes. Le marché de la fabrication d'acier de structure reste donc suffisamment ouvert à la concurrence régionale, mais les marges les plus élevées se situent de plus en plus chez les fabricants qui associent automatisation, systèmes qualité certifiés et spécialisation par marché final.

Leaders du secteur de la fabrication d'acier de structure

Vulcraft

Canam Group Inc.

Severfield plc

Zekelman Industries

Balfour Beatty plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Steel Dynamics et SGH soumettent une offre « finale et définitive » de 21,8 USD par action, pour une contrepartie totale d'environ 10,1 milliards USD, en vue d'acquérir BlueScope Steel. BlueScope rejette la proposition comme sous-évaluant matériellement ses opérations en Amérique du Nord, en Australie, en Asie et en Nouvelle-Zélande, un rejet qui signale la prime stratégique attachée aux actifs intégrés de sidérurgie et de fabrication à valeur ajoutée sur le marché actuel.

- Février 2026 : Severfield a commencé les travaux sur l'installation de fabrication de batteries Agratas à Bridgwater, dans le Somerset, un projet de 5,0 milliards USD dirigé par Sir Robert McAlpine, en achevant l'ossature en acier de structure du premier bâtiment principal. Le projet représente l'un des programmes de construction industrielle les plus importants actuellement actifs au Royaume-Uni et positionne Severfield au cœur de la chaîne d'approvisionnement émergente du pays en matière de fabrication de batteries.

Périmètre du rapport mondial sur le marché de la fabrication d'acier de structure

Le marché de la fabrication d'acier de structure est segmenté par type de produit (profilés lourds, profilés légers et éléments formés à froid, et autres), par secteur d'utilisation finale (construction, énergie et électricité, et autres), par procédé de fabrication (découpe, pliage, soudage, usinage, formage, moulage, autres), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont en termes de valeur (USD).

| Profilés lourds (poutres et colonnes) |

| Profilés légers et éléments formés à froid |

| Profilés tubulaires et creux (HSS) |

| Autres types de produits (poutres à âme pleine et treillis, modules et châssis sur mesure, etc.) |

| Construction | Commercial |

| Résidentiel | |

| Bâtiments industriels | |

| Infrastructures (transport) | |

| Énergie et électricité | |

| Équipements de fabrication et industriels | |

| Pétrole et gaz | |

| Automobile et transport | |

| Autres secteurs d'utilisation finale |

| Découpe |

| Pliage |

| Soudage |

| Usinage |

| Formage |

| Moulage |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Profilés lourds (poutres et colonnes) | |

| Profilés légers et éléments formés à froid | ||

| Profilés tubulaires et creux (HSS) | ||

| Autres types de produits (poutres à âme pleine et treillis, modules et châssis sur mesure, etc.) | ||

| Par secteur d'utilisation finale | Construction | Commercial |

| Résidentiel | ||

| Bâtiments industriels | ||

| Infrastructures (transport) | ||

| Énergie et électricité | ||

| Équipements de fabrication et industriels | ||

| Pétrole et gaz | ||

| Automobile et transport | ||

| Autres secteurs d'utilisation finale | ||

| Par procédé de fabrication | Découpe | |

| Pliage | ||

| Soudage | ||

| Usinage | ||

| Formage | ||

| Moulage | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur en 2026 et les perspectives pour 2031 concernant la fabrication d'acier de structure ?

Le marché de la fabrication d'acier de structure est évalué à 162,45 milliards USD en 2026 et devrait atteindre 200,3 milliards USD d'ici 2031 à un TCAC de 4,28 %.

Quelle région est en tête de la demande mondiale d'acier de structure fabriqué ?

L'Asie-Pacifique était en tête avec 43,44 % de la valeur mondiale en 2025, soutenue par la base industrielle de la Chine et l'expansion continue des infrastructures en Inde et en Asie du Sud-Est.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide jusqu'en 2031 ?

Les infrastructures d'énergie renouvelable constituent la catégorie d'utilisation finale à la croissance la plus rapide, avec un TCAC prévu de 7,45 % jusqu'en 2031.

Pourquoi l'automatisation devient-elle plus importante dans les ateliers de fabrication ?

Le soudage robotisé, la découpe CNC et les flux de travail liés à la maquette numérique (BIM) aident les fabricants à augmenter le débit, à améliorer la traçabilité des soudures et à gérer une pénurie persistante de main-d'œuvre qualifiée.

Quel est le principal risque de coût auquel sont confrontés les fabricants en 2026 ?

La volatilité des prix de l'acier reste un risque clé, car les contrats sont souvent fixés avant que le matériau ne soit entièrement acheté, ce qui peut comprimer les marges lorsque les prix des intrants augmentent rapidement.

Quel segment de procédé se développe le plus rapidement ?

Le soudage robotisé et la fabrication automatisée sont les segments de procédé à la croissance la plus rapide, avec un TCAC prévu de 7,78 % jusqu'en 2031.

Dernière mise à jour de la page le: