Tamanho e Participação do Mercado de Fabricação de Aço Estrutural do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

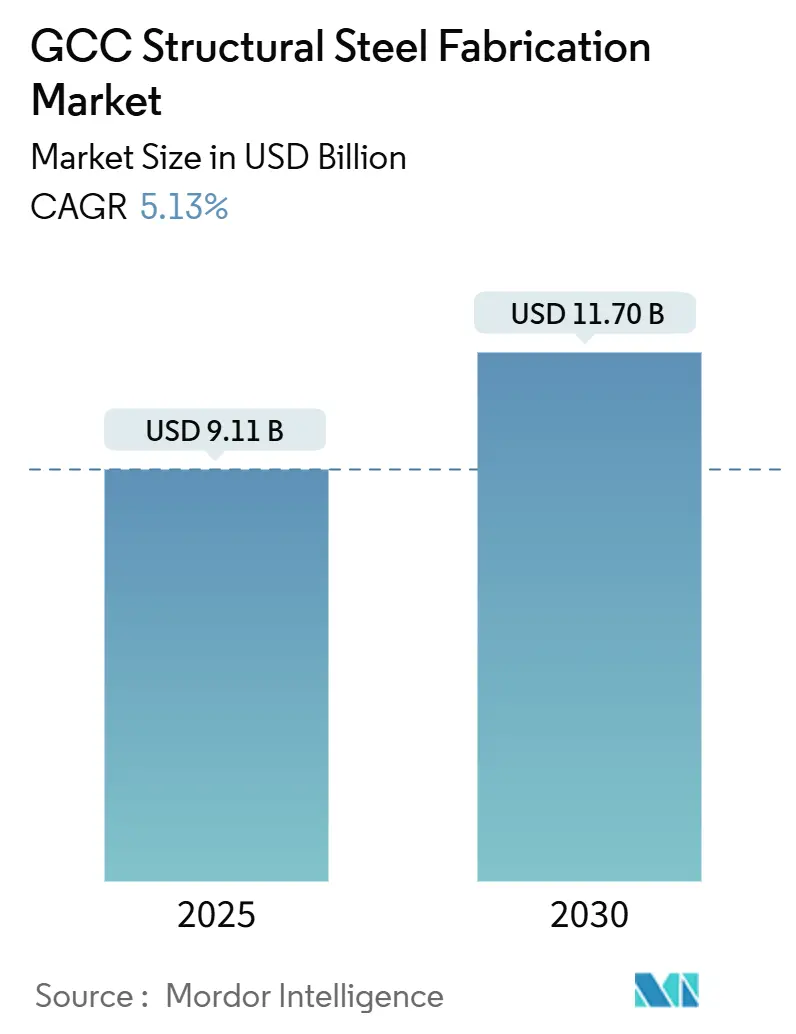

| Tamanho do Mercado (2025) | 9.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.13% CAGR |

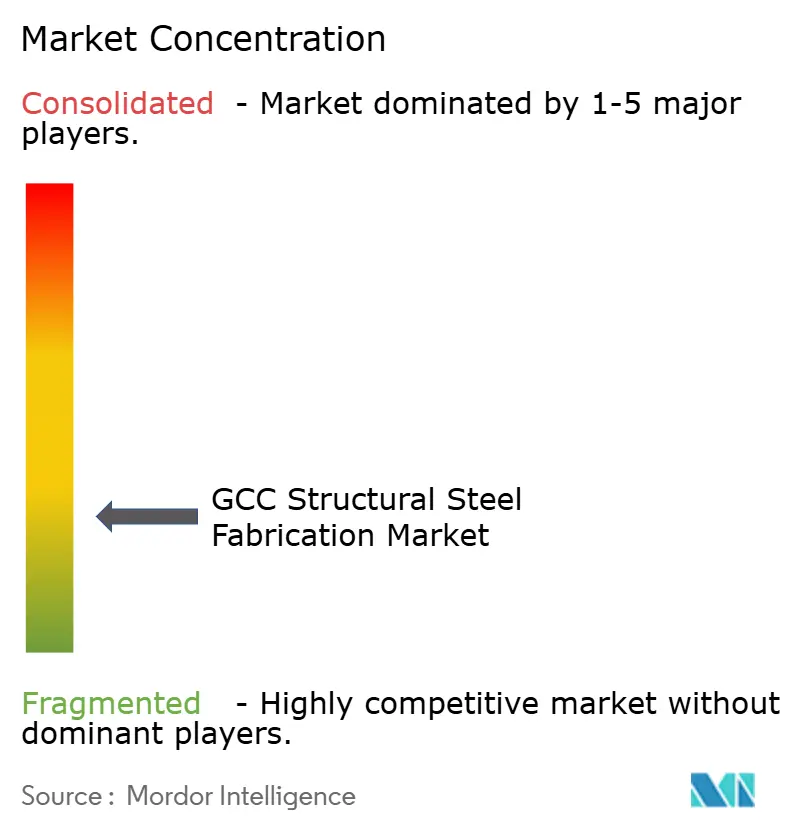

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço Estrutural do CCG por Mordor Intelligence

O tamanho do Mercado de Fabricação de Aço Estrutural do CCG é avaliado em USD 9,11 bilhões em 2025 e previsto para atingir USD 11,70 bilhões até 2030, traduzindo-se em uma CAGR de 5,13% ao longo do período. O mercado se beneficia do pipeline de gigaprojetos da Arábia Saudita, de políticas rigorosas de conteúdo local e da rápida adoção da construção modular, todos os quais sustentam as carteiras de pedidos dos fabricantes mesmo quando os preços do petróleo bruto flutuam. Megaparques de energia renovável, implantações de data centers e acumulação estratégica de defesa diversificam ainda mais a demanda, enquanto a digitalização e a automação permitem que os principais players atendam a prazos de entrega mais rigorosos e requisitos de ESG. A intensidade competitiva é moderada, com campeões integrados como Zamil Steel, Emirates Steel, Arkan e Hadeed defendendo participação por meio de escala, atualizações tecnológicas e credenciais de baixo carbono. Seus investimentos em linhas avançadas de corte, soldagem e tratamento de superfície criam uma lacuna de custo e qualidade que as oficinas tradicionais têm dificuldade em superar.

Principais Conclusões do Relatório

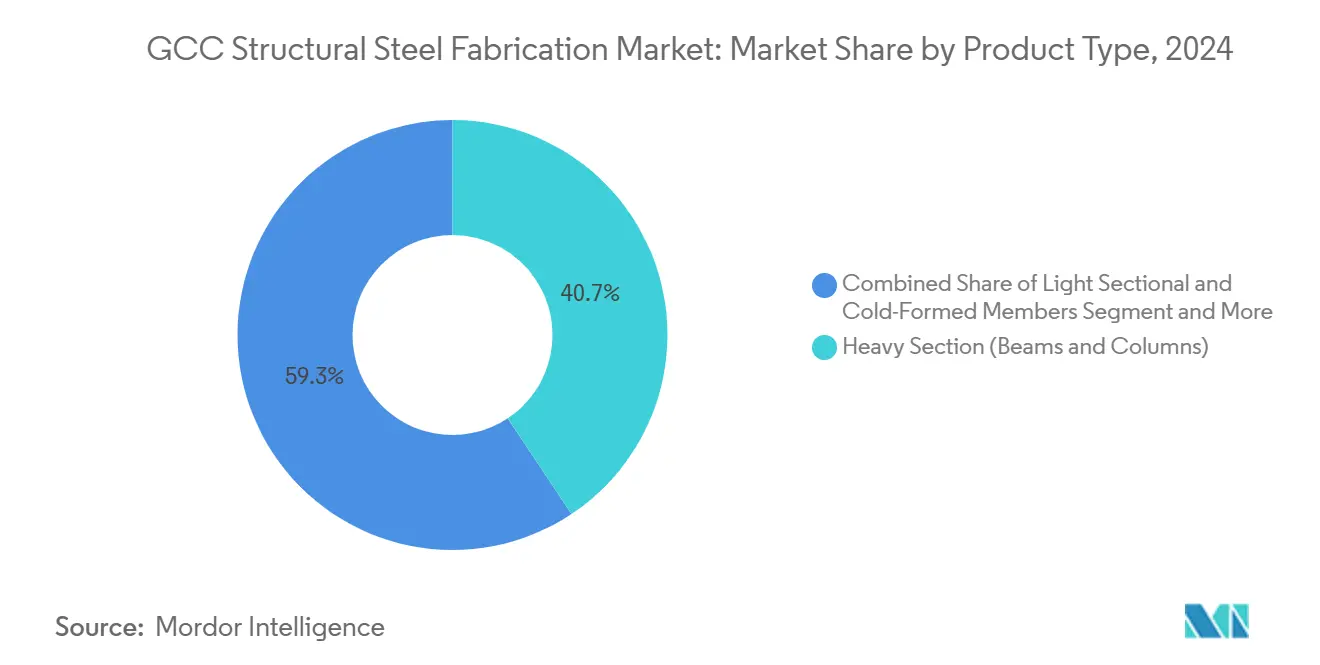

- Por tipo de produto, os perfis pesados representaram 40,67% do tamanho do mercado de fabricação de aço estrutural do CCG em 2024; vigas trabalhadas em chapa e módulos personalizados avançam a uma CAGR de 6,92% até 2030.

- Por setor de usuário final, a construção reteve 46,89% da participação do mercado de fabricação de aço estrutural do CCG em 2024, enquanto a infraestrutura de transporte está projetada para expandir a uma CAGR de 7,17% até 2030.

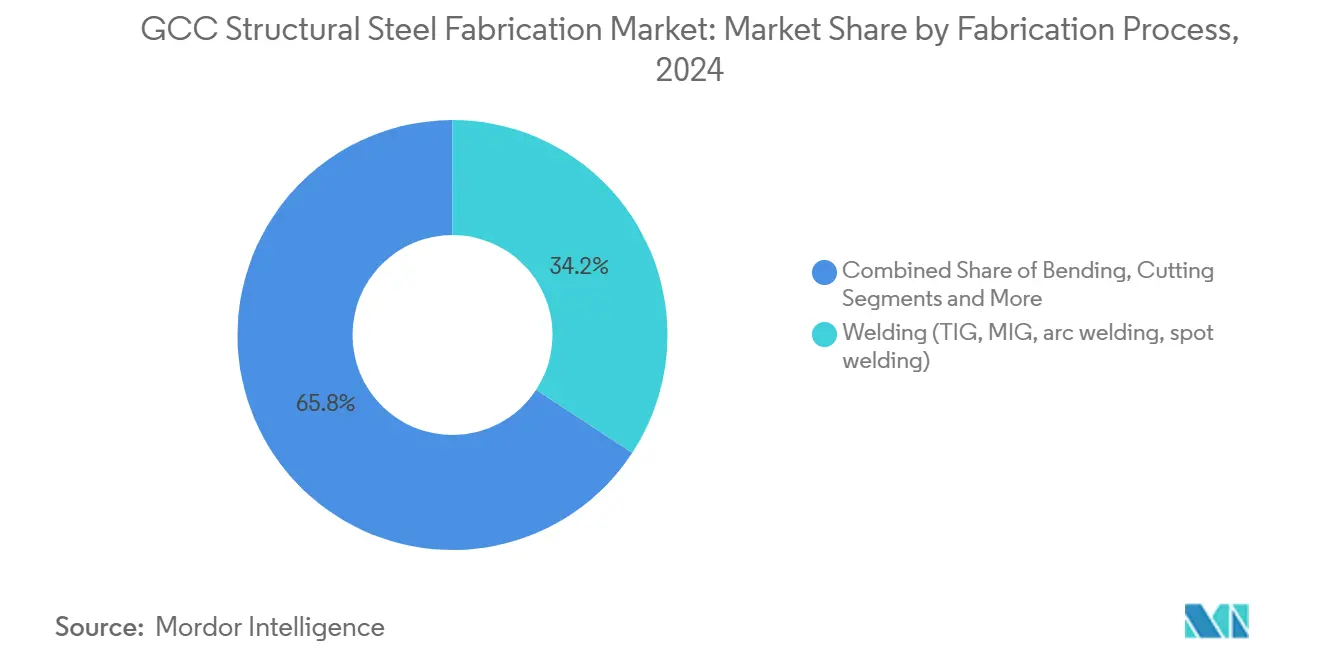

- Por processo de fabricação, a soldagem gerou 34,23% da receita de 2024; as tecnologias de corte estão previstas para crescer a uma CAGR de 6,56% até 2030.

- Por geografia, a Arábia Saudita liderou com 30,24% de participação na receita em 2024; o Catar registra a CAGR prevista mais rápida de 6,43% até 2030.

Tendências e Perspectivas do Mercado de Fabricação de Aço Estrutural do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline acelerado de gigaprojetos | +1.8% | Núcleo da Arábia Saudita; transbordamento para os Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Políticas obrigatórias de conteúdo local | +1.2% | Em todo o CCG; mais forte na Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Mudança rápida para construção modular | +0.9% | Adoção antecipada na Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Megaparques de energia renovável | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Acumulação estratégica pelo setor de defesa | +0.5% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Crescimento de hubs de colocalização de data centers | +0.4% | Emirados Árabes Unidos, Arábia Saudita, expandindo para o Catar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Acelerado de Gigaprojetos Impulsiona Transformação Estrutural

O pipeline de projetos recordes como NEOM, Diriyah e as zonas de turismo do Mar Vermelho está reformulando as normas de aquisição. Somente o NEOM tem como meta 90% de montagem fora do local, traduzindo-se em demanda persistente por vigas, treliças e módulos volumétricos fabricados com precisão. O contrato de fornecimento da Emirates Steel para a vila de esqui Trojena demonstra como os gigaprojetos incorporam aços de qualidade premium e materiais de baixo carbono rastreáveis na especificação. Além do volume, esses projetos impõem novos benchmarks de gêmeo digital e sustentabilidade que se espalham para construções cotidianas, recompensando os fabricantes que possuem linhas automatizadas e Declarações Ambientais de Produto (EPD) certificadas por terceiros. À medida que os cronogramas se estendem por uma década, o pipeline oferece visibilidade incomparável que sustenta decisões de capex de vários anos.

Políticas Obrigatórias de Conteúdo Local Reformulam Cadeias de Suprimentos

A meta da Arábia Saudita de 75% de valor agregado local em petróleo e gás até 2030, espelhada pelos programas de Valor no País (ICV) nos Emirados Árabes Unidos e em Omã, está forçando os OEMs globais a transferir o fornecimento para estaleiros domésticos. A joint venture da usina de chapas Baosteel-Saudi Aramco-PIF ilustra como os requisitos de localização atraem influxos de tecnologia e parceiros de capital que expandem a profundidade de laminação e fabricação regional. A conformidade abrange quadro de pessoal, P&D e desenvolvimento de fornecedores, de modo que os fabricantes que investem cedo garantem acordos-quadro e vantagens de status preferencial que sobrevivem à janela de política[1]Aramco, "Comunicado de Imprensa da JV da Usina de Chapas Baosteel–Aramco–PIF," aramco.com.

A Revolução da Construção Modular Acelera a Evolução do Mercado

A fabricação fora do local reduz a mão de obra no canteiro de obras do CCG em até 60% e encurta os cronogramas dos projetos, benefícios que ressoam em locais de clima extremo. A demanda está, portanto, se deslocando de perfis H de commodities para pods volumétricos acabados em oficina e skids trabalhados em chapa. Os fabricantes com detalhamento integrado a BIM, corte automatizado e soldagem robótica desfrutam de margens mais altas e menores taxas de reparo, posicionando-os como parceiros indispensáveis para empreiteiros de projeto e construção. Os pioneiros já relatam carteiras de pedidos superiores a 18 meses, validando a mudança estratégica.

A Infraestrutura de Energia Renovável Cria Demanda Especializada

Projetos solares em escala de serviço público e projetos eólicos emergentes requerem fundações de estacas resistentes à corrosão, rastreadores de eixo único e plataformas de inversores que diferem materialmente do aço para construção. A meta de 4 GW de energia renovável do Catar até 2030 sublinha a oportunidade, com cada gigawatt de solar baseado em rastreador necessitando de aproximadamente 40.000 toneladas de aço estrutural galvanizado. Esses contratos favorecem fabricantes certificados pela ISO 1461 de galvanização por imersão a quente e equipados para produzir em lote componentes repetitivos com tolerâncias apertadas, expandindo o portfólio de produtos do setor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade de adjudicação de projetos vinculada ao petróleo | -0.8% | Em todo o CCG; mais pronunciada na Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Escassez de inspetores de soldagem certificados | -0.6% | Problema global; agudo no CCG | Médio prazo (2-4 anos) |

| Divulgação rigorosa de ESG / carbono incorporado | -0.4% | Em todo o CCG; alinhado com padrões globais | Longo prazo (≥ 4 anos) |

| Tarifas voláteis de importação de chapas de aço | -0.3% | Afeta exportadores do CCG para os EUA; fluxos regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Ciclicidade dos Projetos Cria Volatilidade da Demanda

As receitas fiscais na Arábia Saudita e nos Emirados Árabes Unidos ainda se movem com os preços do Brent, de modo que os ministérios às vezes adiam a adjudicação de licitações quando as receitas caem. O padrão de parar e recomeçar infla os custos de financiamento dos empreiteiros e complica o planejamento de capacidade para os fabricantes. Portfólios de clientes diversificados e acordos-quadro com clientes de serviços públicos ajudam a amortecer o impacto, mas oficinas menores vinculadas a empreiteiros únicos enfrentam oscilações bruscas na carteira de pedidos sempre que os orçamentos se apertam.

Escassez de Mão de Obra Qualificada Restringe a Expansão da Capacidade

Apenas cerca de 6.000 inspetores de soldagem certificados pela AWS trabalham atualmente no CCG, um número muito abaixo da previsão de requisito para 2026 pelo Conselho de Engenheiros da Arábia Saudita. Os fabricantes devem, portanto, recrutar internacionalmente, impulsionando a inflação salarial e os atrasos no processamento de vistos. A tecnologia de inspeção remota e as academias de aperfeiçoamento lançadas pela Emirates Steel aliviam a dor, mas a lacuna de capital humano continua sendo um obstáculo para os cronogramas de expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Perfis Pesados Ancoram a Receita enquanto Módulos Projetados Superam o Crescimento

Perfis pesados como vigas e colunas capturaram 40,67% da receita de 2024, provando-se indispensáveis para estádios, terminais e galpões industriais que dominam os horizontes do CCG. Sua tonelagem pura mantém a maioria das usinas em turnos completos, e atualizações de tratamento de superfície como jateamento robótico os posicionam para relevância de longo prazo. No entanto, produtos projetados, vigas trabalhadas em chapa, skids modulares e pods pré-fabricados estão crescendo a uma CAGR de 6,92%, superando os perfis de commodities. O tamanho do mercado de fabricação de aço estrutural do CCG vinculado a componentes especializados se beneficia de maior potencial de margem porque cada pedido adiciona serviços de design, usinagem e garantia de qualidade. A decisão da Zamil Steel de alocar um terço de sua capacidade de 30.000 t/mês para unidades modulares ilustra como os incumbentes se voltam para essa faixa premium.

A demanda por membros leves conformados a frio persiste na construção de vilas, enquanto as seções tubulares prosperam em racks de tubulações e estruturas de cobertura favorecidas por plantas de energia renovável. No entanto, a complexidade, e não a tonelagem, é agora o principal motor de lucro. Os fabricantes equipados com linhas de perfuração CNC de cinco eixos e pórticos de soldagem automatizados podem reduzir 12% dos tempos de ciclo, uma vantagem decisiva quando os lotes de gigaprojetos dependem de entrega em prazo certo. Consequentemente, o mercado de fabricação de aço estrutural do CCG continua a testemunhar investimentos em software de simulação, células de corte a laser e linhas de chapas automatizadas que convertem a intenção de design em desenhos de oficina e programas de aninhamento em horas, em vez de dias.

Por Setor de Usuário Final: Construção Domina; Infraestrutura de Transporte Acelera

A construção demandou 46,89% da produção em 2024, abrangendo torres de grande altura, shoppings e parques industriais que compõem a Visão 2030 da Arábia Saudita e a Estratégia Industrial 2031 de Dubai. Os empreiteiros civis dependem de colunas H e treliças certificadas por usinas para comprimir os cronogramas, sustentando a demanda de carga base estável para perfis de commodities. No entanto, a infraestrutura de transporte, ferrovias, metrô, expansões de aeroportos e cais portuários registrarão uma CAGR de 7,17% até 2030, conferindo-lhe a trajetória de crescimento mais rápida no mercado de fabricação de aço estrutural do CCG. Projetos ferroviários como o Estágio 2 da Etihad Rail e a Ponte Terrestre da Arábia Saudita precisam de longas vigas de caixão soldadas e diafragmas cortados em chapa que poucos players regionais dominam atualmente.

As construções de energia e eletricidade, incluindo subestações de 400 kV e parques de rastreadores solares, adicionam diversificação. Por exemplo, o complexo solar Al Dhafra de 2 GW da Masdar exigiu mais de 65.000 t de colunas de rastreadores galvanizados, todas fornecidas domesticamente. O petróleo e gás permanece estável com base no desgargalamento de campos existentes, enquanto os segmentos de defesa e data center injetam demanda especializada por estruturas classificadas para explosão ou com isolamento de vibração. Os fabricantes que detêm as certificações ISO 3834 Parte 2 e EN 1090 EXC4 capturam esses nichos regulamentados, expandindo as margens e estendendo seus pipelines de projetos.

Por Processo de Fabricação: Soldagem Mantém Liderança em Volume; Corte Oferece Vantagem Tecnológica

Os processos de soldagem, TIG, MIG e arco submerso, representaram 34,23% da receita de 2024, sustentando tudo, desde colunas de caixão até racks de tubulações. Soldadores qualificados e equipamentos de núcleo tubular continuam sendo a espinha dorsal do mercado de fabricação de aço estrutural do CCG, mas surgem lacunas de produtividade onde o goivamento manual e o retrabalho crescem excessivamente. Em contraste, os métodos de corte avançados, laser de fibra, plasma de alta definição e jato de água estão escalando a uma CAGR de 6,56% à medida que os projetos exigem ajuste mais preciso e zonas termicamente afetadas mínimas.

O tamanho do mercado de fabricação de aço estrutural do CCG vinculado ao corte digital também se beneficia do aninhamento orientado por software que eleva a utilização de material acima de 90% e encurta os prazos de movimentação para soldagem. O comissionamento em 2024 pela EMSTEEL de uma linha de laser de fibra de 20 kW com carregamento robótico ilustra a mudança. Dobramento, conformação por rolos e usinagem fornecem etapas de valor agregado para fachadas curvas, flanges de torres eólicas e estruturas de skid de alta precisão. Plantas com visão de futuro incorporam esses processos em células de fluxo de peça única, reduzindo o trabalho em processo e permitindo o rastreamento por código de barras rastreável desde o recebimento da chapa até o despacho.

Análise Geográfica

A Arábia Saudita deteve 30,24% da receita de 2024 graças a um pipeline do setor público de USD 2,7 trilhões cobrindo a cidade linear de 170 km do NEOM, o Portão de Diriyah e 59 clusters industriais previstos para conclusão até 2030. Esses projetos exigem que os fabricantes domésticos dobrem a produção até meados da década, uma tarefa facilitada pela capacidade de 3,8 milhões de t de produtos longos da Hadeed e novos investimentos apoiados pelo PIF em usinas de chapas. A consolidação, vista na aquisição da AlRajhi Steel pela Hadeed, combina-se com programas de localização da força de trabalho para garantir segurança de fornecimento e difusão de tecnologia. Os fabricantes com classificações de Valor Total Agregado no Reino (IKTVA) acima de 50 já desfrutam de prioridade na lista de licitações nas licitações da Aramco e da Ma'aden.

O Catar, embora menor, crescerá mais rapidamente a uma CAGR de 6,43% até 2030, à medida que a expansão do GNL, a Travessia de Sharq e 4 GW de energias renováveis estendem o boom de construção pós-Copa do Mundo. Os estaleiros locais se voltam de coberturas de estádios para jaquetas offshore, exemplificado pelo contrato de EPC de seis plataformas que a QatarEnergy adjudicou em 2024, que alocou mais de 120.000 t de fabricação de aço para fornecedores regionais. Programas governamentais complementares, como pegadas de carbono obrigatórias para projetos estatais, estimulam ainda mais atualizações na capacidade de galvanização e jateamento[2]QatarEnergy, "Ficha Técnica de Expansão do Campo Norte," qatareenergy.qa.

Os Emirados Árabes Unidos equilibram a demanda diversificada nos segmentos de turismo, logística e industrial. A Emirates Steel Arkan reportou receita de USD 1,08 bilhão no primeiro semestre de 2024, impulsionada por pedidos domésticos que compensaram as margens de exportação fracas à medida que os preços globais suavizaram. A iniciativa "Faça nos Emirados" de Abu Dhabi oferece empréstimos subsidiados para retrofits digitais e projetos-piloto de hidrogênio verde, posicionando a federação como pioneira em aço de baixo carbono da região. Kuwait, Omã e Bahrein fornecem volumes de nicho vinculados a reformas petroquímicas e desenvolvimentos portuários, e as tarifas comuns do CCG contra importações de baixo preço consolidam um bloco de produção regional que compartilha capacidade durante picos e vales.

Cenário Competitivo

A competição se concentra na capacidade de combinar escala, tecnologia e credenciais de ESG. A Zamil Steel aproveita nove fábricas na Arábia Saudita, nos Emirados Árabes Unidos, no Vietnã e na Índia para amortecer as oscilações de demanda e transferir capacidade excedente entre regiões. Seu kit de ferramentas de design digital vincula o Tekla Structures com os códigos CNC do chão de fábrica, reduzindo o tempo de detalhamento em 20%. A Emirates Steel Arkan contra-ataca com um portfólio crescente de chapas em conformidade com LEED, garantindo pedidos âncora para os mandatos de baixo carbono do NEOM. A Hadeed, sob propriedade do PIF, acelera um plano de modernização que adiciona um forno elétrico a arco de 1 milhão de t alimentado por energia solar, reduzindo as emissões de Escopo 1.

Os movimentos estratégicos enfatizam parcerias. A parceria da Emirates Steel com a Eversendai concede acesso a protocolos de soldagem europeus para os nós de clima extremo de Trojena, enquanto a joint venture de DRI da Itochu indica o apetite dos compradores japoneses por biletes de ferro-esponja verde. Especialistas menores conquistam nichos em corte de precisão, fabricação naval e trabalho com ligas de alto cromo, frequentemente subcontratados por gigantes de EPC que buscam desarriscamento de cronogramas. Em todo o mercado de fabricação de aço estrutural do CCG, métricas superiores de controle de qualidade, taxas de retrabalho abaixo de 1% e entrega no prazo acima de 95% determinam cada vez mais o status de fornecedor preferencial[3]Itochu Corporation, "Detalhes da JV de DRI de Abu Dhabi," itochu.co.jp.

A sustentabilidade tornou-se um diferenciador primordial. O projeto-piloto de hidrogênio verde da EMSTEEL, validado pelo Bureau Veritas, demonstrou um potencial de redução de CO₂ de 95%, garantindo-lhe um assento no conselho da Operação 300bn de Abu Dhabi. A Zamil Steel está testando micro-usinas baseadas em sucata para reduzir as emissões logísticas, enquanto a Hadeed instala análises de gases de combustão habilitadas por IA para otimizar o uso de energia. À medida que os desenvolvedores incorporam cláusulas de carbono incorporado, essas iniciativas influenciam a pontuação de licitações e os contratos-quadro de longo prazo.

Líderes do Setor de Fabricação de Aço Estrutural do CCG

Hidada Ltd Co.

Arabian International Co. for Steel Structures

Al Yamamah Steel Industries Co.

Mabani Steel LLC

Al Shahin Co. for Metal Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EMSTEEL foi selecionada como parceira do setor de Metais e Fabricações para o Faça nos Emirados 2025, posicionando a empresa para demonstrar as capacidades de fabricação dos Emirados Árabes Unidos e impulsionar a inovação industrial alinhada com as iniciativas nacionais da Operação 300 bilhões.

- Outubro de 2024: A Masdar e a EMSTEEL anunciaram a conclusão bem-sucedida do projeto-piloto de aço com hidrogênio verde em Abu Dhabi, a primeira demonstração desse tipo na região MENA, com hidrogênio renovável certificado pela Avance Labs e garantia de terceiros pelo Bureau Veritas Masdar.

- Julho de 2024: A Emirates Steel e a Eversendai formalizaram parceria para fornecer vigas de aço premium para a Vila de Esqui Trojena do NEOM, enfatizando aço sustentável de baixa emissão de carbono e padrões de qualidade globais.

- Junho de 2024: A Itochu e a Emirates Steel Arkan anunciaram uma instalação de produção de ferro de redução direta de 2,5 milhões de toneladas por ano em Abu Dhabi, com atraso do prazo-alvo de abril de 2025 para após 2027, com fornecimento de DRI de baixo carbono para a JFE Steel do Japão.

- Junho de 2024: A Itochu e a Emirates Steel Arkan anunciaram uma instalação de produção de ferro de redução direta de 2,5 milhões de toneladas por ano em Abu Dhabi, com atraso do prazo-alvo de abril de 2025 para após 2027, com fornecimento de DRI de baixo carbono para a JFE Steel do Japão.

Escopo do Relatório do Mercado de Fabricação de Aço Estrutural do CCG

| Perfil Pesado (Vigas e Colunas) |

| Perfis Leves e Membros Conformados a Frio |

| Seções Tubulares e Seções Estruturais Ocas (HSS) |

| Outros Tipos de Produto (Vigas Trabalhadas em Chapa e Treliças, Módulos e Skids Personalizados, etc.) |

| Construção | Comercial |

| Residencial | |

| Edifícios Industriais | |

| Infraestrutura (Transporte) | |

| Energia e Eletricidade (incluindo serviços públicos e energia renovável) | |

| Equipamentos de Manufatura e Industriais | |

| Petróleo e Gás | |

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | |

| Outros Setores de Usuário Final (Mineração, Construção Naval e Naval, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) |

| Corte (Corte a laser, corte a plasma, corte por jato de água, serragem, cisalhamento, etc.) |

| Dobramento (Prensas dobradeiras, dobramento por rolos, dobramento rotativo) |

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) |

| Usinagem (Fresamento, torneamento, perfuração, retificação, usinagem CNC) |

| Conformação (Estampagem, forjamento, laminação, hidroconformação) |

| Fundição (Fundição em areia, fundição sob pressão, fundição de precisão) |

| Outros (Revestimento, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Produto | Perfil Pesado (Vigas e Colunas) | |

| Perfis Leves e Membros Conformados a Frio | ||

| Seções Tubulares e Seções Estruturais Ocas (HSS) | ||

| Outros Tipos de Produto (Vigas Trabalhadas em Chapa e Treliças, Módulos e Skids Personalizados, etc.) | ||

| Por Setor de Usuário Final | Construção | Comercial |

| Residencial | ||

| Edifícios Industriais | ||

| Infraestrutura (Transporte) | ||

| Energia e Eletricidade (incluindo serviços públicos e energia renovável) | ||

| Equipamentos de Manufatura e Industriais | ||

| Petróleo e Gás | ||

| Automotivo e Transporte (sistemas ferroviários, componentes de metrô, etc.) | ||

| Outros Setores de Usuário Final (Mineração, Construção Naval e Naval, Defesa e Aeroespacial, Agricultura e Processamento de Alimentos, e Telecomunicações) | ||

| Por Processo de Fabricação | Corte (Corte a laser, corte a plasma, corte por jato de água, serragem, cisalhamento, etc.) | |

| Dobramento (Prensas dobradeiras, dobramento por rolos, dobramento rotativo) | ||

| Soldagem (TIG, MIG, soldagem a arco, soldagem por pontos) | ||

| Usinagem (Fresamento, torneamento, perfuração, retificação, usinagem CNC) | ||

| Conformação (Estampagem, forjamento, laminação, hidroconformação) | ||

| Fundição (Fundição em areia, fundição sob pressão, fundição de precisão) | ||

| Outros (Revestimento, Tratamento de Superfície, Puncionamento, Acabamento, Fixação, Montagem, Tratamento Térmico, Gravação, Hidroconformação, Estampagem por Giro, etc.) | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de aço estrutural do CCG em 2025?

O mercado está em USD 9,11 bilhões e está projetado para atingir USD 11,70 bilhões até 2030, crescendo a uma CAGR de 5,13%.

Qual segmento de usuário final compra mais aço estrutural no CCG?

A construção representa 46,89% da receita de 2024, abrangendo edifícios comerciais, residenciais e industriais.

O que impulsiona o crescimento mais rápido neste mercado?

Projetos de infraestrutura de transporte, como expansões ferroviárias e aeroportuárias, estão previstos para registrar uma CAGR de 7,17% até 2030.

Por que as regras de conteúdo local são importantes para os fabricantes?

Os mandatos do CCG recompensam as empresas que fornecem, contratam e investem localmente, garantindo status preferencial em megaprojetos e pipelines de pedidos sustentados.

Como os fabricantes estão abordando as metas de redução de carbono?

Os principais players adotam fornos elétricos a arco, projetos-piloto de hidrogênio verde e certificação de Declaração Ambiental de Produto (EPD) para atender aos requisitos de carbono incorporado em projetos emblemáticos.

Página atualizada pela última vez em: