Marktgröße und Marktanteil der Konstruktionsstahlverarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 162.45 Milliarden US-Dollar |

| Marktgröße (2031) | 200.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

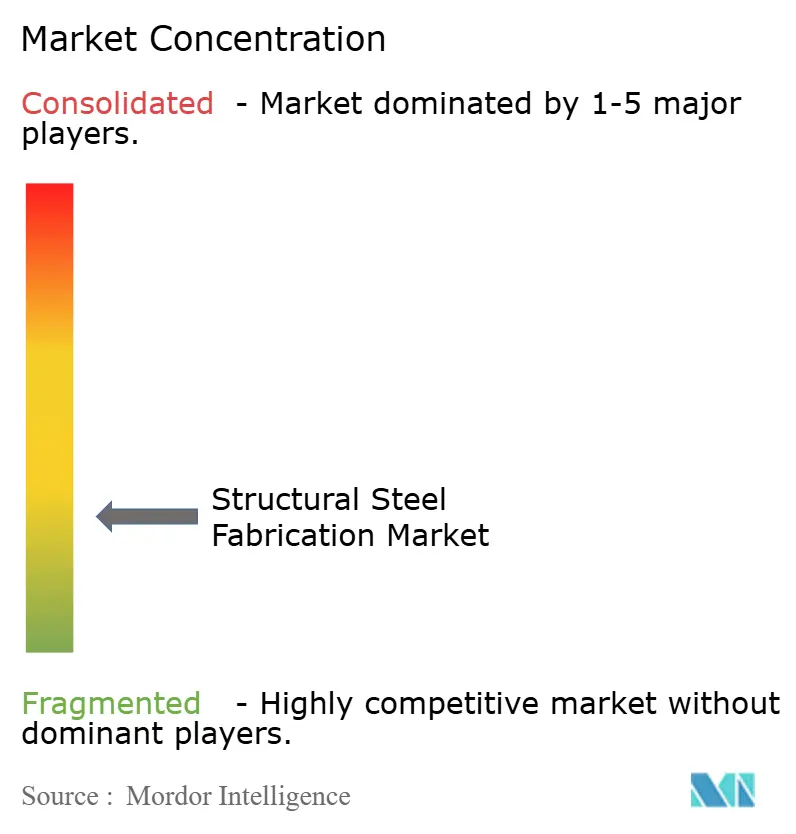

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Konstruktionsstahlverarbeitung von Mordor Intelligence

Die Marktgröße der Konstruktionsstahlverarbeitung wird voraussichtlich von 150,20 Milliarden USD im Jahr 2025 auf 162,45 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,28 % über 2026–2031 einen Wert von 200,30 Milliarden USD erreichen.

Der Markt für Konstruktionsstahlverarbeitung, angetrieben durch post-pandemische Infrastrukturkonjunkturprogramme und eine robuste Bautätigkeit im Nicht-Wohnbereich, trieb die Nachfrage über die langfristigen Trends hinaus. Die Prognosen für 2026 bis 2031 deuten auf eine Verlangsamung hin, die auf reifende Bauzyklen in den wichtigsten Volkswirtschaften, eine gedämpfte immobiliengetriebene Stahlnachfrage in China und eine Verlagerung hin zu spezialisierten Fertigungskategorien zurückzuführen ist. Diese Kategorien sind zwar technisch fortgeschritten, liefern jedoch geringere Tonnagen. Der Weltstahlverband prognostiziert ein moderates jährliches Wachstum der Fertigstahlnachfrage von 0,7 % bis 2030. Das künftige Wachstum wird voraussichtlich durch höherwertige Anwendungen wie erneuerbare Energien und Rechenzentren gestützt. Die Nachfrage im Markt für Konstruktionsstahlverarbeitung wird weiterhin durch staatlich geförderte Infrastrukturinitiativen, Bemühungen zur Energiewende, Fortschritte in der digitalen Fertigung sowie die aufstrebende Expansion von Rechenzentren und industriellem Reshoring gestützt. Herausforderungen zeichnen sich jedoch ab: Der Markt kämpft mit Margendruck durch Stahlpreisschwankungen, einem Mangel an Fachkräften in den Bereichen Schweißen und Montage sowie einem verstärkten Wettbewerb durch Massivholz- und Fertigteilsysteme in bestimmten Gebäudetypen.

Wichtigste Erkenntnisse des Berichts

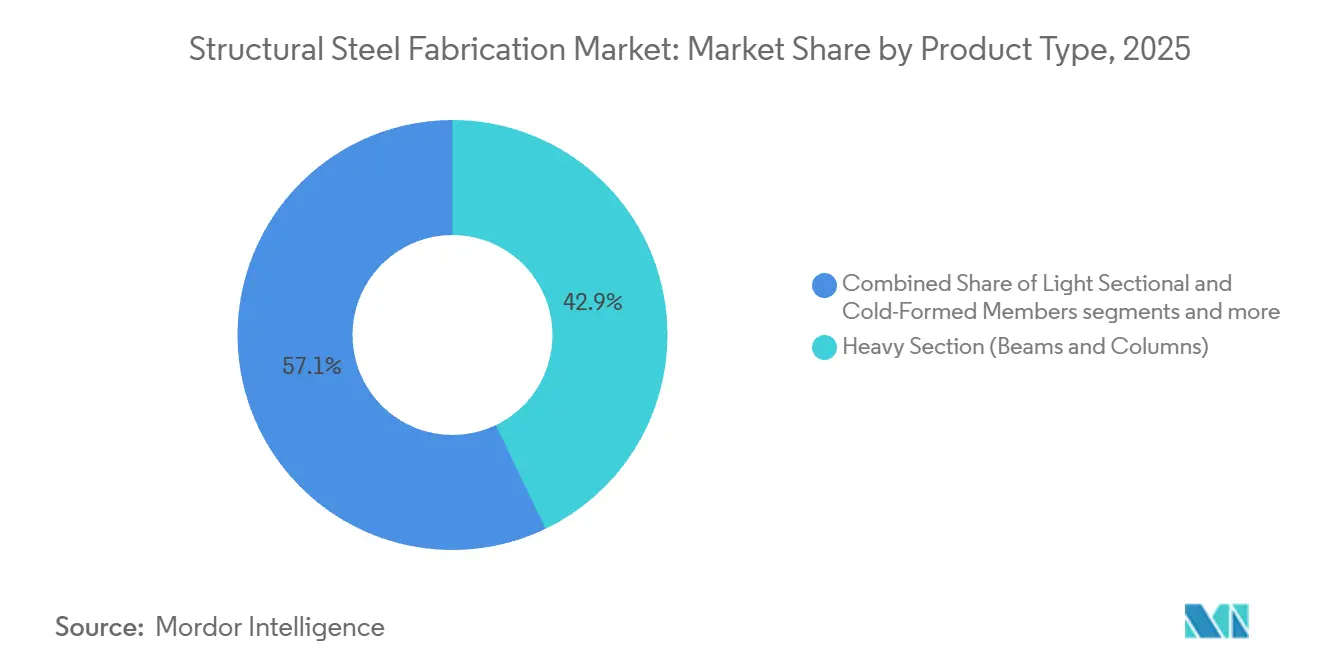

- Nach Produkttyp entfiel auf Schwerprofil (Träger und Stützen) im Jahr 2025 ein Anteil von 42,87 % am Markt für Konstruktionsstahlverarbeitung, und es wird auch ein Wachstum mit einer CAGR von 6,05 % bis 2031 prognostiziert.

- Nach Endverbraucherbranche blieb Bau und Infrastruktur im Jahr 2025 das größte Segment, während die Infrastruktur für erneuerbare Energien voraussichtlich mit einer CAGR von 7,45 % bis 2031 wachsen wird.

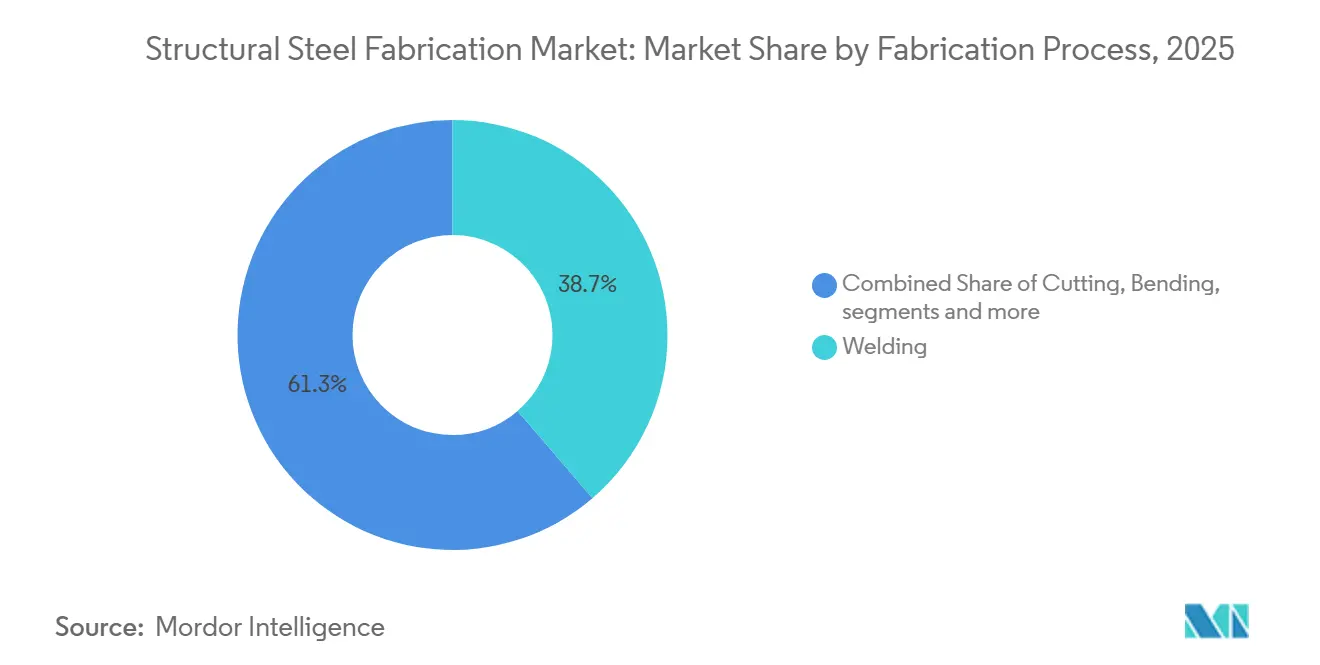

- Nach Fertigungsverfahren hielt Schweißen im Jahr 2025 einen Anteil von 38,72 %, während Schneiden voraussichtlich mit einer CAGR von 7,78 % bis 2031 wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,44 % am Markt für Konstruktionsstahlverarbeitung, während der Nahe Osten und Afrika voraussichtlich mit einer CAGR von 6,30 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Konstruktionsstahlverarbeitung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des gewerblichen Bauwesens, Flughäfen, Stadien und Hochhausprojekte | +1.0% | Global, konzentriert auf Nordamerika, Asien-Pazifik und die Wachstumskorridore des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Brücken, Eisenbahnkorridore, Häfen und industrielle Infrastruktur | +0.8% | Nordamerika, Europa und Asien-Pazifik sind die Kernmärkte, mit Expansion in den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Roboterschweißen, CNC-Schneiden und BIM-integrierter Fertigung | +0.7% | Nordamerika und Europa führen bei der Einführung, mit rascher Übernahme in Südkorea und China | Mittelfristig (2–4 Jahre) |

| Wachstum von Projekten im Bereich erneuerbare Energien, einschließlich Windtürmen und Solarmontagestrukturen | +0.6% | Global, mit reifen Märkten in Europa und Nordamerika und schnellerer Expansion in Asien-Pazifik sowie dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion von Rechenzentren, Lagerhäusern und Logistikparks | +0.5% | Nordamerika dominiert, mit wachsender Verbreitung in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von vorgefertigten und modularen Baumethoden | +0.4% | Asien-Pazifik ist der Kernmarkt, mit Expansion nach Nordamerika und in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des gewerblichen Bauwesens, Flughäfen, Stadien und Hochhausprojekte

Das gewerbliche Bauwesen stützt weiterhin den Markt für Konstruktionsstahlverarbeitung, da große öffentliche und private Projekte komplexe Stahlbaugruppen anstelle einfacher Standardprofile erfordern. Flughafenterminals, Stadien, Kongresszentren und gemischt genutzte Hochhäuser sind auf Transferfachwerke, weitgespannte Bauteile, Fassadenträger und andere technisch anspruchsvolle Komponenten angewiesen, die eine fortgeschrittene Detailplanung und Fertigungsdisziplin erfordern. Der Haushaltsantrag der FHWA für das Haushaltsjahr 2026 umfasste 30,8 Milliarden USD für das National Highway Performance Program und 14,9 Milliarden USD für das Surface Transportation Block Grant Program, was die breitere Entwicklung im Nicht-Wohnbereich entlang von Verkehrs- und städtischen Wachstumskorridoren unterstützt.[1]US-Verkehrsministerium, Federal Highway Administration, "Haushaltsschätzungen Haushaltsjahr 2026 Federal Highway Administration," US-Verkehrsministerium, transportation.gov Öffentliche Versammlungsgebäude unterliegen ebenfalls strengen Tragwerksplanungs- und Erdbebenvorschriften, und diese Anforderungen stärken weiterhin den Stahlbedarf in Gebäuden mit hoher Personenbelegung.[2]American Society of Civil Engineers, "ASCE 7 Mindestbemessungslasten und zugehörige Kriterien für Gebäude und andere Bauwerke," American Society of Civil Engineers, asce.org Gemischt genutzte Projekte, die Büro, Einzelhandel, fortgeschrittene Fertigung und Geschosssysteme mit hoher Leistungsdichte kombinieren, erfordern oft schwerere Rahmenkonstruktionen als Standardgewerbebauten. Diese Kombination hält die Nachfrage nach hochwertiger Fertigung stabil und hilft dem Markt für Konstruktionsstahlverarbeitung, seinen Wert zu erhalten, selbst wenn die grundlegende Bautätigkeit weniger vorhersehbar wird.

Steigende Investitionen in Brücken, Eisenbahnkorridore, Häfen und industrielle Infrastruktur

Brücken- und Verkehrsinfrastruktur bleibt einer der deutlichsten Nachfrageanker für den Markt für Konstruktionsstahlverarbeitung, da kaum ein Material das Verhältnis von Festigkeit zu Gewicht, die Schweißbarkeit und die Ermüdungsleistung von Stahl unter wiederholter Belastung übertreffen kann. Die FHWA identifizierte einen Sanierungsrückstand bei Brücken in Höhe von 191,3 Milliarden USD im National Bridge Inventory, und die vorgeschlagene Finanzierung sollte diesen Rückstand bis 2026 um 26,8 % reduzieren. Dieser Rückstand führt zu einer anhaltenden Nachfrage nach Blechträgern, Breitflanschprofilen, Fachwerkelementen und bruchkritischen Verbindungsbaugruppen, die eine zertifizierte Fertigung und eine strenge Qualitätskontrolle erfordern. Der endgültige Buy-America-Rahmen der FHWA, der im März 2025 in Kraft trat und für Projekte, die ab Oktober 2026 verpflichtet werden, weiter verschärft wird, stärkt den Auftragsbestand für inländische Lieferanten bei bundesfinanzierten Straßenbauprojekten.[3] US-Verkehrsministerium, Federal Highway Administration, "Buy-America-Anforderungen für Eisen, Stahl und hergestellte Produkte – Fragen und Antworten," Federal Highway Administration, fhwa.dot.gov Ähnliche Infrastrukturprogramme in den Bereichen Schiene, Häfen und Industriezonen in Asien und am Golf bevorzugen ebenfalls verarbeiteten Stahl, da diese Projekte eine wiederholbare strukturelle Leistung und eine zuverlässige Montagegeschwindigkeit erfordern. Dies hält den Markt für Konstruktionsstahlverarbeitung an langfristige öffentliche Kapitalausgaben gebunden, die in der Regel stabiler sind als spekulative Baunachfrage.

Zunehmender Einsatz von Roboterschweißen, CNC-Schneiden und BIM-integrierter Fertigung

Automatisierung ist zu einem direkten Wachstumstreiber für den Markt für Konstruktionsstahlverarbeitung geworden, da Arbeitskräftemangel den Durchsatz in vielen Fertigungsbetrieben inzwischen einschränkt. Die American Welding Society schätzte im Jahr 2025 771.000 Schweißfachleute in den Vereinigten Staaten und prognostizierte einen Bedarf von 320.500 zusätzlichen Fachkräften bis 2029, mit fast 80.000 jährlichen Stellenangeboten und einem Durchschnittsalter der Schweißer von 55 Jahren. AWS D1.1:2025 etablierte einen klareren Qualifizierungsweg für Roboter- und mechanisiertes Schweißen und beseitigte damit eine der wichtigsten Compliance-Hürden, die die Einführung in normgeregelten Stahlbauarbeiten verlangsamt hatte. BIM-verknüpfte Fertigungsabläufe verbessern auch die Passgenauigkeit, da CNC-Schneiden, Bohren und Anreißen direkt aus Modelldaten gesteuert werden können, anstatt durch wiederholte manuelle Übertragung. Eine bessere digitale Rückverfolgbarkeit unterstützt eine stärkere Qualitätsdokumentation und kann die Zertifizierungsleistung bei beschaffungsgetriebenen Projekten verbessern. Infolgedessen wird der Markt für Konstruktionsstahlverarbeitung weniger abhängig von schrittweiser Arbeitskräfteexpansion und stärker abhängig von Kapitalinvestitionen in automatisierte Kapazitäten.

Wachstum von Projekten im Bereich erneuerbare Energien, einschließlich Windtürmen und Solarmontagestrukturen

Projekte im Bereich erneuerbare Energien eröffnen einen eigenständigen Nachfragekanal für den Markt für Konstruktionsstahlverarbeitung, da ihr Investitionszyklus der Energiepolitik und dem Netzausbau folgt und nicht allein der Bautätigkeit. Offshore-Windkraftfundamente, Übergangsstücke und Jacketstrukturen erfordern eine Schwerblechfertigung und strenge Schweißqualität, was diese Projekte am hochwertigen Ende des Marktes positioniert. Das Oceantic Network schätzte, dass 70 GW an Offshore-Windprojekten, die in den Vereinigten Staaten bereits verpachtet oder vorgeschlagen wurden, über zwei Jahrzehnte hinweg fast 22 Millionen Tonnen Stahl benötigen würden. Solartrackersysteme erzeugen ebenfalls Mengennachfrage nach präzisionsgeformten Stahlprofilen wie Pfosten, Kanälen und Drehmomentrohren, bei denen die Maßhaltigkeit im großen Maßstab entscheidend ist. Parallel dazu schaffen Übertragungsausbau und Fertigungsanlagen für erneuerbare Energieanlagen neue strukturelle Nachfrage, bevor die Stromerzeugung überhaupt beginnt. Dies gibt dem Markt für Konstruktionsstahlverarbeitung eine breitere Mischung an Endanwendungen und verringert seine Abhängigkeit vom traditionellen gewerblichen Bauwesen allein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kohlenstoffstahlblech-, HRC- und Strukturprofilpreisen | -0.8% | Global, am stärksten ausgeprägt in Nordamerika und Europa, wo Spotpreisschwankungen feste Auftragsbestände beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel beim Schweißen, Einpassen und der Stahlbaumontage | -0.6% | In Nordamerika und Europa am stärksten ausgeprägt, mit strukturellem Druck auch in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Hohe Transportkosten und logistische Herausforderungen bei überdimensionierten gefertigten Strukturen | -0.4% | Global, besonders einschränkend im Nahen Osten und Afrika sowie im Binnenland Südamerikas | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Stahlbetonfertigteile und Ingenieurholzkonstruktionen | -0.3% | Nordamerika, Europa und Australien, am stärksten dort, wo die Offenlegung des eingebetteten Kohlenstoffs aktiv ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Kohlenstoffstahlblech-, HRC- und Strukturprofilpreisen

Preisvolatilität bleibt eine ernsthafte Belastung für den Markt für Konstruktionsstahlverarbeitung, da Fertigungsbetriebe häufig Angebote für Projekte abgeben, bevor Stahl vollständig beschafft wurde. Diese zeitliche Lücke setzt Festpreisverträge dem Risiko aus, wenn die Inputkosten schnell steigen. Der Erzeugerpreisindex des United States Bureau of Labor Statistics für kohlenstoffhaltige warmgewalzte Stäbe, Bleche und Strukturprofile stieg von 165,262 im November 2025 auf 171,096 im März 2026, was einem Anstieg von 3,5 % über vier Monate entspricht. Selbst eine kurzfristige Bewegung dieser Größenordnung kann die Margen komprimieren, da Arbeits-, Gemeinkosten-, Detailplanungs- und Montagepläne in der Regel festgelegt sind, bevor die vollständigen Stahlkosten gesichert sind. Wenn die Konstruktionsstahlpreise schneller steigen als die allgemeine Baukostenbasis, verzögern einige Bauträger die Auftragsvergabe, und Fertigungsbetriebe werden bei der Angebotsabgabe selektiver. Dieser Druck beseitigt keine Nachfrage aus dem Markt für Konstruktionsstahlverarbeitung, kann jedoch die Auftragskonvertierung verlangsamen und die Rentabilität während aktiver Projektzyklen verringern.

Fachkräftemangel beim Schweißen, Einpassen und der Stahlbaumontage

Arbeitskräftemangel schränkt den Markt für Konstruktionsstahlverarbeitung nicht nur durch offene Stellen ein, sondern auch durch Compliance- und Qualitätskontrollbelastungen. Die American Welding Society prognostiziert weiterhin fast 80.000 jährliche Schweißstellen in den Vereinigten Staaten bis 2029, was auf einen strukturellen Mangel und kein kurzfristiges Ungleichgewicht hindeutet. AWS D1.1:2025 erfordert weiterhin qualifizierte Verfahren, Prüfdisziplin und prozessspezifische Dokumentation, was bedeutet, dass Automatisierung die Art der Arbeitsnachfrage verändert, sie aber nicht beseitigt. Betriebe benötigen zertifiziertes Personal zur Verwaltung von Schweißverfahrensspezifikationen, Verfahrensqualifizierungsprotokollen, Prüfprotokollen und der Qualifizierung von Robotersystemen. Dies erzeugt Druck auf Projektzeitpläne, wenn erfahrene Vorgesetzte, Einpasser und Prüfer knapp sind. Der Markt für Konstruktionsstahlverarbeitung steht daher vor einer doppelten Herausforderung: ausreichend Arbeitskräfte zu finden und eine ausreichende qualifizierte Aufsicht aufrechtzuerhalten, um normgeregelte Projekte im Zeitplan zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwerprofil führt die Nachfrage an, während HSS und HSLA Premiumanwendungen unterstützen

Schwerprofil (Träger und Stützen) entfiel im Jahr 2025 auf 42,87 % des Marktanteils der Konstruktionsstahlverarbeitung und wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen. Dieses Segment führt, weil Hochhäuser, Industrieanlagen, Verkehrsbauwerke und Brückenüberbauten weiterhin auf Breitflanschträger und Stützen für die primäre Tragfähigkeit angewiesen sind. Diese Profile bleiben zentral für den Markt für Konstruktionsstahlverarbeitung, da sie ein vorhersehbares Bemessungsverhalten unter etablierten Tragwerksnormen bieten und in öffentlichen und privaten Projekten weit verbreitet spezifiziert werden. Die Nachfrage bleibt auch in Fabrikgebäuden und Logistikeinrichtungen stabil, wo große Spannweiten und Kranunterstützungsanforderungen schwere gefertigte Bauteile gegenüber leichteren Rahmensystemen bevorzugen. Das Segment wird auch durch Infrastrukturprogramme und industrielles Reshoring unterstützt, die weiterhin Aufträge für große Stahlrahmen und brückenbezogene Baugruppen in Nordamerika und Asien-Pazifik generieren.

Rohr- und Hohlprofile sowie höherleistungsfähige Stahlgüten gewinnen am Premiumende des Materialmixes an Bedeutung, auch wenn sie das Volumen der Schwerprofil noch nicht erreichen. ASTM A1085 HSS findet in gewerblichen und institutionellen Projekten eine stärkere Spezifikationspräferenz, da engere Wandtoleranzen und höhere Festigkeit die Tragwerkseffizienz in exponierten oder hochspezifizierten Anwendungen verbessern. HSLA und andere fortgeschrittene Stahlgüten finden auch breiteren Einsatz in Brückenträgern, Windturm-Basisabschnitten und seismisch detaillierten Rahmen, wo Ingenieure ein geringeres Tragwerksgewicht ohne Einbußen bei der Festigkeit anstreben. Diese Verschiebung schwächt nicht die Schwerprofil-Basis des Marktes für Konstruktionsstahlverarbeitung. Sie erhöht jedoch den Wert der Fertigungsarbeit, indem mehr Projekte in Richtung engerer Toleranzen, höherer Qualifikationsanforderungen und spezialisierter Produktionsfähigkeiten verschoben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bauwesen führt beim Volumen, erneuerbare Energien verzeichnen die höchste CAGR

Bau und Infrastruktur blieb das größte Endverbrauchersegment und entfiel im Jahr 2025 auf 42,31 % des Marktes, während die Infrastruktur für erneuerbare Energien voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen wird. Gewerbliche, industrielle und Verkehrsprojekte bilden weiterhin das breiteste Fundament für verarbeiteten Stahl, da sie Stahlrahmen in einem breiten Spektrum von Projektgrößen und -komplexitäten einsetzen. Industrielles Reshoring hat eine weitere Nachfrageschicht hinzugefügt, insbesondere in der Halbleiter-, Batterie- und Verteidigungsproduktion, wo freie Spannweiten und schwere Deckensysteme Stahlrahmenkonstruktionen bevorzugen. Die Wohnbaunachfrage ist noch geringer, aber Stahl gewinnt einen wachsenden Anteil in Mehrfamilien- und Modulformaten, die Präzision, Wiederholbarkeit und schnellere Montage erfordern. Öl und Gas sowie Tragstrukturen für Fertigungsanlagen tragen weiterhin stabile Nachfrage in Projekten bei, die korrosionsbeständige, seismische oder explosionsresistente Designüberlegungen erfordern.

Erneuerbare Energien sind die am schnellsten wachsende Endverbraucherkategorie, da sie neue Erzeugungsanlagen, Übertragungsausbau und Fabrikbau in einem Nachfragestrom vereinen. Offshore-Windtürme, Solarmontagesysteme und zugehörige Netzinfrastruktur benötigen schwere oder präzisionsgefertigte Baugruppen, die außerhalb normaler gewerblicher Bauzyklen liegen. Politisch gestützte Projektpipelines machen diese Nachfrage auch leichter prognostizierbar als viele private Baukategorien. Eine weitere wichtige Schicht ist, dass Fabriken für saubere Energiekomponenten strukturellen Stahlbedarf erzeugen, bevor Turbinen, Paneele oder elektrische Ausrüstungen in Betrieb gehen. Automobil- und Transportprojekte fügen durch Metroinfrastruktur, Eisenbahnbrücken und intermodale Terminals eine separate mittlere Wachstumsschicht hinzu. Diese breitere Nachfragemischung verleiht dem Markt für Konstruktionsstahlverarbeitung eine größere Widerstandsfähigkeit und verringert die Abhängigkeit von einem einzelnen Bauzyklus.

Nach Fertigungsverfahren: Schweißen führt die aktuelle Nachfrage an, während Schneiden das schnellste Wachstum verzeichnet

Schweißen entfiel im Jahr 2025 auf 38,72 % des Marktanteils der Konstruktionsstahlverarbeitung und ist damit das größte Fertigungsverfahrenssegment. Das Segment führt, weil Schweißen in nahezu allen Stahlbauanwendungen unverzichtbar ist, von routinemäßigen Trägerverbindungen bis hin zu Volldurchschweißungen in schweren Industrie- und energiebezogenen Baugruppen. Seine Position spiegelt die zentrale Rolle von Schweißqualität, Nahtintegrität und Normkonformität in gefertigten Stahlkonstruktionen wider. Der Markt für Konstruktionsstahlverarbeitung verlässt sich weiterhin auf Schweißen als den wichtigsten wertschöpfenden Prozess bei Brückenbauteilen, Gebäuderahmen, Turmabschnitten und komplexen Stahlbaugruppen. Die Aktualisierung von AWS D1.1 im Jahr 2025 hielt auch Schweißnormen und Qualifizierungsverfahren im Mittelpunkt der Projektausführung für normgeregelte Stahlbauarbeiten.

Schneiden wird voraussichtlich mit der höchsten CAGR von 7,78 % bis 2031 wachsen. Dieses Wachstum wird durch die breitere Einführung von CNC-Schneidsystemen, BIM-verknüpften Produktionsabläufen und automatisierten Profilverarbeitungssystemen unterstützt, die die Maßgenauigkeit verbessern und die Fertigungszykluszeiten verkürzen. Präzisionsschneiden wird immer wichtiger, da Projekte engere Toleranzen, bessere Passgenauigkeit und eine stärkere Produktionsrückverfolgbarkeit bei öffentlichen und hochspezifizierten gewerblichen Arbeiten fordern. Fertigungsbetriebe investieren auch mehr in digitale Schneidplattformen, da diese Systeme die nachgelagerte Schweiß- und Montageeffizienz unterstützen, indem sie Nacharbeit und Ausrichtungsprobleme reduzieren. Dies hält Schneiden in einer starken Wachstumsposition innerhalb des Marktes für Konstruktionsstahlverarbeitung, auch wenn Schweißen nach aktuellem Umsatzanteil das größte Verfahrenssegment bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 43,44 % am Markt für Konstruktionsstahlverarbeitung und ist damit die größte regionale Basis nach Wert. Die Region profitiert von Chinas Fertigungskapazitäten, Indiens Infrastrukturausbau und den anhaltenden Investitionen Südostasiens in Logistik, Fabriken und städtische Verkehrssysteme. China bleibt aufgrund seiner Industriebasis wichtig für den Markt für Konstruktionsstahlverarbeitung, aber die nächste Wachstumsphase wird voraussichtlich weniger immobiliengetrieben sein als zuvor. Der OECD-Stahlausblick 2025 deutete darauf hin, dass die chinesische Stahlnachfrage bis 2030 voraussichtlich sinken wird, da der Immobiliensektor schrumpft und sich die Wirtschaft strukturell verändert. Dennoch sind Indien und Südostasien gut positioniert, um einen Teil dieser Abschwächung auszugleichen, da ihr Infrastrukturbedarf und ihre Fertigungsexpansion noch weit unter dem Sättigungsniveau der entwickelten Märkte liegen.

Nordamerika bleibt eine hochwertige Region für den Markt für Konstruktionsstahlverarbeitung, da Infrastrukturausgaben, industrielles Reshoring und die Expansion von Rechenzentren allesamt die Nachfrage nach zertifizierter Fertigung unterstützen. Der Haushaltsantrag der FHWA für das Haushaltsjahr 2026 belief sich auf insgesamt 72,6 Milliarden USD, und der strengere Buy-America-Rahmen stärkt die Rolle inländischer Produzenten und Fertigungsbetriebe bei bundesfinanzierten Projekten. Europa bleibt strategisch wichtig, da es hochdokumentierte, compliance-intensive Stahlbauarbeiten bevorzugt, auch wenn die breitere Industrienachfrage schwächer war. Die OECD wies auch auf Deindustrialisierungsdruck in Teilen Europas hin, der das kurzfristige Volumenwachstum begrenzt, auch wenn die Region auf strengere Dekarbonisierungs- und Rückverfolgbarkeitsanforderungen drängt. Diese Anforderungen an eingebetteten Kohlenstoff und Qualität verschaffen größeren Fertigungsbetrieben einen Vorteil, da sie Dokumentation, Materialrückverfolgbarkeit und zertifizierte Verfahren effektiver verwalten können.

Der Nahe Osten und Afrika ist das am schnellsten wachsende regionale Segment mit einer CAGR von 6,30 % bis 2031. Die Projektpipeline von Saudi-Arabiens Vision 2030, einschließlich NEOM, Red Sea Global und dem King Salman International Airport-Programm, unterstützt weiterhin die Nachfrage nach Schwerprofilen, Rohrrahmen und vorgefertigten Modulen. Lokale Inhaltserwartungen am Golf fördern auch eine stärkere Fertigung vor Ort, was die Wettbewerbsdynamik im regionalen Markt für Konstruktionsstahlverarbeitung neu gestalten kann. In ganz Afrika unterstützen Urbanisierung und Infrastrukturinvestitionen weiterhin die Nachfrage nach Industriegebäuden, Verkehrsverbindungen und weniger komplexen gefertigten Profilen.

Wettbewerbslandschaft

Der globale Markt für Konstruktionsstahlverarbeitung ist fragmentiert. Regionale Akteure konkurrieren bei Standardprofilen weiterhin stark über den Preis, doch Zertifizierung, Dokumentation und digitale Produktionsfähigkeit schaffen klare Eintrittsbarrieren bei Premiumarbeiten. Deshalb verlagert sich der Wettbewerb weg von reiner Tonnagepreisgestaltung hin zu Zuverlässigkeit, Compliance, Geschwindigkeit und Tiefe der Projektausführung. AISC-Zertifizierung und ISO-Qualitätserwartungen dienen zunehmend als Auswahlkriterien und bevorzugen besser kapitalisierte Unternehmen mit etablierten Systemen. In der Praxis sind Unternehmen mit integrierten Fertigungskapazitäten besser positioniert, um zu konkurrieren, die Detailplanung, Fertigung, Qualitätskontrolle und Feldkoordination kombinieren können, anstatt sich ausschließlich auf kostengünstige Werkstattleistung zu verlassen.

Ein klares Zeichen für strategischen Druck kam im Februar 2026, als SGH und Steel Dynamics ein bestes und endgültiges Angebot zur Übernahme von BlueScope Steel einreichten, und BlueScope das Angebot als eine wesentliche Unterbewertung seiner Aktivitäten ablehnte. Diese Episode zeigte, wie viel Wert der Markt der Produktionsgeografie, den nachgelagerten Fähigkeiten und der integrierten Stahl-zu-Fertigungs-Positionierung beimisst. Severfields Einstieg in das Offshore-Windprojekt Hornsea 3 zeigte auch, wie etablierte Stahlbaufertiger der Nachfrage in die erneuerbare Infrastruktur folgen, anstatt an traditionellen Gebäudearbeiten festzuhalten. Die Arbeit des Unternehmens an der Agratas-Batterieproduktionsanlage im Jahr 2025 spiegelte ebenfalls einen bewussten Vorstoß in den Batterie- und fortgeschrittenen Fertigungsbau wider, wo Projektkomplexität und Ausführungsqualität wichtiger sind als Rohstoffpreisgestaltung. Diese Beispiele zeigen, dass der Markt für Konstruktionsstahlverarbeitung Unternehmen belohnt, die sich in Richtung langzyklischer, spezifikationsintensiver Endanwendungen neu positionieren.

Kleinere regionale Fertigungsbetriebe haben weiterhin Raum zum Wettbewerb, insbesondere dort, wo Cobot-Schweißen und CNC-Trägerverarbeitung die Qualitätslücke zu größeren Werken verringern. Dennoch bleiben Zertifizierungskosten, Verfahrensqualifizierungen und digitale Dokumentation bedeutende Hürden für die Skalierung in öffentliche und hochwertige private Projekte. Unternehmen, die sich auf Standard-Kohlenstoffstahlprofile konzentrieren, könnten Marktanteile verlieren, da Auftraggeber und Ingenieure zu höherfesten Güten oder strengeren Rückverfolgbarkeitsanforderungen wechseln. Der Markt für Konstruktionsstahlverarbeitung bleibt daher offen genug für regionalen Wettbewerb, aber die stärksten Margen liegen zunehmend bei Fertigungsbetrieben, die Automatisierung, zertifizierte Qualitätssysteme und Endmarktspezialisierung kombinieren.

Marktführer der Konstruktionsstahlverarbeitungsbranche

Vulcraft

Canam Group Inc.

Severfield plc

Zekelman Industries

Balfour Beatty plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Steel Dynamics und SGH reichen ein „bestes und endgültiges” Angebot von 21,8 USD je Aktie, Gesamtgegenleistung von rund 10,1 Milliarden USD, zur Übernahme von BlueScope Steel ein. BlueScope lehnt den Vorschlag als eine wesentliche Unterbewertung seiner nordamerikanischen, australischen, asiatischen und neuseeländischen Aktivitäten ab – eine Ablehnung, die die strategische Prämie signalisiert, die der Markt derzeit integrierten Stahlherstellungs- und wertschöpfenden Fertigungsanlagen beimisst.

- Februar 2026: Severfield begann mit den Arbeiten an der Agratas-Batterieproduktionsanlage in Bridgwater, Somerset, einem 5,0-Milliarden-USD-Projekt unter der Leitung von Sir Robert McAlpine, und fertigte den Stahlbaurahmen für das erste Hauptgebäude. Das Projekt stellt eines der bedeutendsten derzeit aktiven Industriebauprogramme im Vereinigten Königreich dar und positioniert Severfield im Zentrum der aufstrebenden Batterieproduktions-Lieferkette des Landes.

Umfang des globalen Berichts zum Markt für Konstruktionsstahlverarbeitung

Der Markt für Konstruktionsstahlverarbeitung ist segmentiert nach Produkttyp (Schwerprofil, Leichtprofil und kaltgeformte Bauteile sowie weitere), nach Endverbraucherbranche (Bauwesen, Energie sowie weitere), nach Fertigungsverfahren (Schneiden, Biegen, Schweißen, Zerspanen, Umformen, Gießen, Sonstige) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schwerprofil (Träger und Stützen) |

| Leichtprofil und kaltgeformte Bauteile |

| Rohr- und Hohlprofile (HSS) |

| Sonstige Produkttypen (Blechträger und Fachwerke, kundenspezifische Module und Skids usw.) |

| Bauwesen | Gewerblich |

| Wohnbau | |

| Industriegebäude | |

| Infrastruktur (Verkehr) | |

| Energie | |

| Fertigungs- und Industrieanlagen | |

| Öl und Gas | |

| Automobil und Transport | |

| Sonstige Endverbraucherbranchen |

| Schneiden |

| Biegen |

| Schweißen |

| Zerspanen |

| Umformen |

| Gießen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schwerprofil (Träger und Stützen) | |

| Leichtprofil und kaltgeformte Bauteile | ||

| Rohr- und Hohlprofile (HSS) | ||

| Sonstige Produkttypen (Blechträger und Fachwerke, kundenspezifische Module und Skids usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | Gewerblich |

| Wohnbau | ||

| Industriegebäude | ||

| Infrastruktur (Verkehr) | ||

| Energie | ||

| Fertigungs- und Industrieanlagen | ||

| Öl und Gas | ||

| Automobil und Transport | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Fertigungsverfahren | Schneiden | |

| Biegen | ||

| Schweißen | ||

| Zerspanen | ||

| Umformen | ||

| Gießen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert für 2026 und der Ausblick für 2031 für die Konstruktionsstahlverarbeitung?

Der Markt für Konstruktionsstahlverarbeitung wird im Jahr 2026 auf 162,45 Milliarden USD geschätzt und wird voraussichtlich bis 2031 bei einer CAGR von 4,28 % einen Wert von 200,3 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach verarbeitetem Konstruktionsstahl an?

Asien-Pazifik führte im Jahr 2025 mit 43,44 % des globalen Wertes, unterstützt durch Chinas Industriebasis und den anhaltenden Infrastrukturausbau in Indien und Südostasien.

Welche Endverbrauchergruppe wächst bis 2031 am schnellsten?

Die Infrastruktur für erneuerbare Energien ist die am schnellsten wachsende Endverbraucherkategorie mit einer prognostizierten CAGR von 7,45 % bis 2031.

Warum wird Automatisierung in Fertigungsbetrieben immer wichtiger?

Roboterschweißen, CNC-Schneiden und BIM-verknüpfte Arbeitsabläufe helfen Fertigungsbetrieben, den Durchsatz zu steigern, die Schweißrückverfolgbarkeit zu verbessern und einen anhaltenden Fachkräftemangel zu bewältigen.

Was ist das größte Kostenrisiko für Fertigungsbetriebe im Jahr 2026?

Stahlpreisvolatilität bleibt ein wesentliches Risiko, da Verträge häufig festgelegt werden, bevor das Material vollständig beschafft ist, was die Margen komprimieren kann, wenn die Inputpreise schnell steigen.

Welches Verfahrenssegment expandiert am schnellsten?

Roboterschweißen und automatisierte Fertigung sind die am schnellsten wachsenden Verfahrenssegmente mit einer prognostizierten CAGR von 7,78 % bis 2031.

Seite zuletzt aktualisiert am: