構造用鋼製作市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 162.45 十億米ドル |

| 市場規模 (2031) | 200.30 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造用鋼製作市場分析

構造用鋼製作市場規模は、2025年の1,502億米ドルから2026年には1,624億5,000万米ドルに成長し、2026年から2031年にかけての年平均成長率4.28%で2031年までに2,003億米ドルに達すると予測されています。

構造用鋼製作市場は、パンデミック後のインフラ刺激策と堅調な非住宅建設活動に牽引され、需要が長期トレンドを上回る水準まで押し上げられました。2026年から2031年にかけての予測では、主要経済圏における建設サイクルの成熟、中国における不動産主導の鉄鋼消費の低迷、および技術的には高度ながらもトン数が少ない特殊製作カテゴリーへの移行を背景に、成長の鈍化が見込まれます。世界鉄鋼協会は、2030年までの完成鋼材需要の年間成長率を0.7%と控えめに予測しています。今後の成長は、再生可能エネルギーやデータセンターなどの高付加価値用途によって支えられると期待されています。構造用鋼製作市場の需要は、政府主導のインフラ整、エネルギー転換の取り組み、デジタル製作技術の進歩、データセンターの急速な拡大、および産業の国内回帰によって引き続き支えられています。しかし、課題も山積しており、市場は鉄鋼価格変動に起因するマージン圧迫、溶接・組立における熟練労働者不足、および特定の建物タイプにおける集成材・プレキャストシステムとの競争激化に直面しています。

主要レポートのポイント

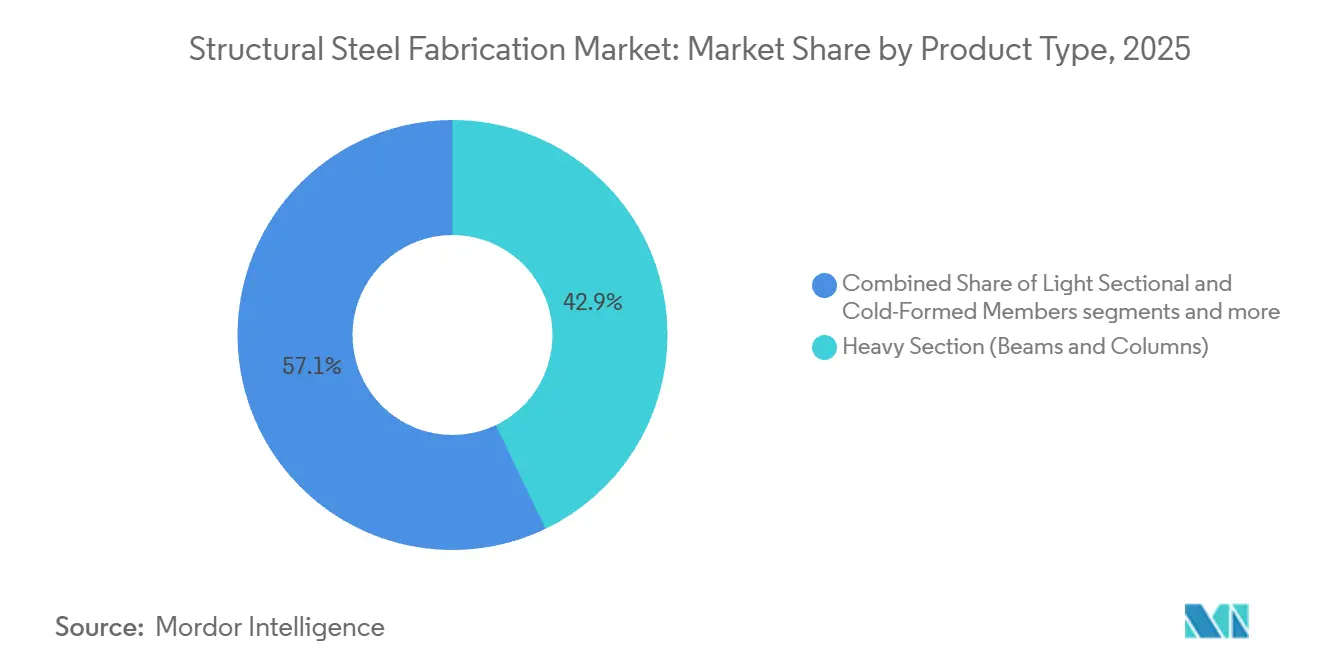

- 製品タイプ別では、重量形鋼(梁・柱)が2025年の構造用鋼製作市場規模において42.87%のシェアを占め、2031年にかけて年平均成長率6.05%で成長する見込みです。

- 最終ユーザー産業別では、建設・インフラが2025年において最大セグメントであり続け、再生可能エネルギーインフラは2031年にかけて年平均成長率7.45%で拡大すると予測されています。

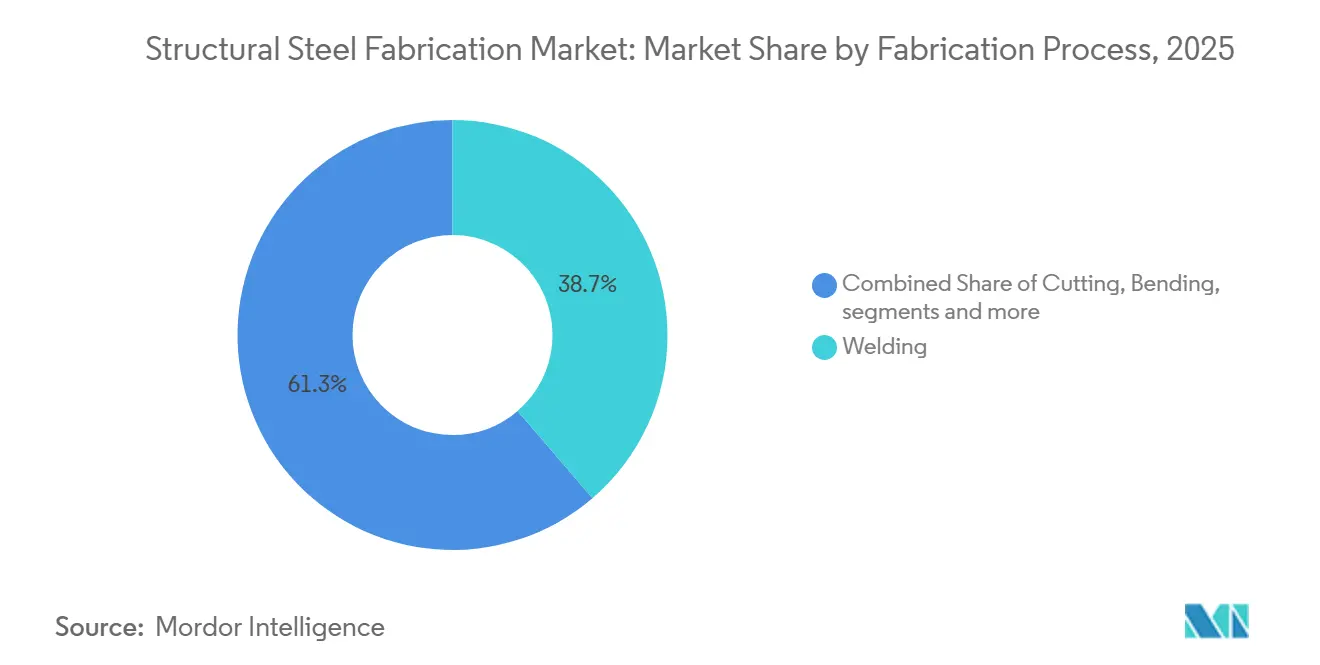

- 製作プロセス別では、溶接が2025年に38.72%のシェアを保持し、切断は2031年にかけて年平均成長率7.78%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の構造用鋼製作市場シェアの43.44%を占め、中東・アフリカは2031年にかけて年平均成長率6.30%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の構造用鋼製作市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業建設、空港、スタジアム、 高層プロジェクトの拡大 | +1.0% | 世界規模、北米、アジア太平洋、湾岸協力会議 成長回廊に集中 | 中期(2~4年) |

| 橋梁、鉄道回廊、港湾、 産業インフラへの投資増加 | +0.8% | 北米、欧州、アジア太平洋がコア市場であり、中東・アフリカおよび南米への拡大も見込まれる | 長期(4年以上) |

| ロボット溶接、CNC切断、 BIM連携製作の利用拡大 | +0.7% | 北米と欧州が採用をリードし、韓国と中国での急速な普及が進む | 中期(2~4年) |

| 風力タワーや太陽光発電架台構造物を含む 再生可能エネルギープロジェクトの成長 | +0.6% | 世界規模、欧州と北米に成熟市場があり、アジア太平洋と中東・アフリカでより急速な拡大が見込まれる | 長期(4年以上) |

| データセンター、倉庫、物流パークの拡大 | +0.5% | 北米が優位を占め、アジア太平洋と欧州全域での採用が拡大 | 短期(2年以内) |

| プレハブ・モジュール建設工法の 採用増加 | +0.4% | アジア太平洋がコア市場であり、北米と中東への拡大も見込まれる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商業建設、空港、スタジアム、高層プロジェクトの拡大

商業建設は、大規模な官民プロジェクトが単純な汎用形鋼ではなく複雑な鉄鋼組立品を必要とするため、構造用鋼製作市場を引き続き支えています。空港ターミナル、スタジアム、コンベンションセンター、複合用途タワーは、高度な詳細設計と製作規律を要するトランスファートラス、長スパン部材、ファサードサポート、その他の設計部品に依存しています。連邦道路局(FHWA)の2026年度予算要求には、国家幹線道路性能プログラムに308億米ドル、地輸送ブロック補助金プログラムに149億米ドルが含まれており、輸送・都市成長回廊沿いの広範な非住宅開発を支援しています。[1]米国運輸省連邦道路局、「2026年度連邦道路局予算見積もり」、米国運輸省、transportation.gov 公共集会施設も厳格な構造設計・耐震基準の下で運営されており、これらの基準要件が高占有率施設における鉄鋼使用を引き続き強化しています。[2]米国土木学会、「ASCE 7 建築物およびその他の構造物に対する最小設計荷重および関連基準」、米国土木学会、asce.org オフィス、小売、先端製造、高電力密度フロアシステムを組み合わせた複合用途プロジェクトは、標準的な商業ビルよりも重い骨組みを必要とすることが多くあります。この組み合わせにより、プレミアム製作需要は堅調に維持され、基本的な建設活動が予測しにくくなった場合でも、構造用鋼製作市場が価値を保持するのに役立っています。

橋梁、鉄道回廊、港湾、産業インフラへの投資増加

橋梁・輸送インフラは、強度重量比、溶接性、繰り返し荷重下での疲労性能において鉄鋼に匹敵する材料がほとんどないため、構造用鋼製作市場における最も明確な需要の拠り所の一つであり続けています。連邦道路局(FHWA)は国家橋梁台帳全体で1,913億米ドルの橋梁改修積滞を特定しており、提案された資金調達により2026年までにその積滞を26.8%削減することが期待されていました。この積滞は、認定製作と厳格な品質管理を必要とするプレートガーダー、広フランジ部材、トラス要素、破壊臨界接合組立品への継続的な需要に直結しています。2025年3月に発効し、2026年10月以降に義務付けられるプロジェクトに対してさらに厳格化されるFHWAの最終バイ・アメリカ枠組みは、連邦資金による道路工事における国内サプライヤーの受注残を強化しています。[3] 米国運輸省連邦道路局、「鉄鋼、鉄、および製造品に対するバイ・アメリカ要件 Q&A」、連邦道路局、fhwa.dot.gov アジアおよび湾岸地域の鉄道、港湾、産業ゾーンにおける同様のインフラプログラムも、繰り返し可能な構造性能と信頼性の高い建設速度を必要とするため、製作鉄鋼を優先しています。これにより、構造用鋼製作市場は長期サイクルの公共資本支出と結びついており、通常は投機的な建設需要よりも安定しています。

ロボット溶接、CNC切断、BIM連携製作の利用拡大

自動化は、多くの製作工場で労働力の制約がスループットを制限するようになったため、構造用鋼製作市場の直接的な成長ドライバーとなっています。米国溶接協会は2025年の米国における溶接専門家数を771,000人と推定し、2029年までにさらに320,500人の専門家が必要であり、年間約80,000件の求人があり、溶接工の平均年齢は55歳であると予測しました。AWS D1.1:2025は、ロボット・機械化溶接のための明確な資格取得経路を確立し、基準に準拠した構造作業における採用を遅らせていた主要なコンプライアンス障壁の一つを低減しました。BIM連携製作ワークフローも、CNC切断、穿孔、レイアウトをモデルデータから直接駆動できるため、繰り返しの手動転記を経ることなく、組み付け精度を向上させます。デジタルトレーサビリティの向上は、より強固な品質文書化を支援し、調達主導のプロジェクトにおける認証パフォーマンスを改善できます。その結果、構造用鋼製作市場は段階的な労働力拡大への依存度が低下し、自動化設備への資本投資への依存度が高まっています。

風力タワーや太陽光発電架台構造物を含む再生可能エネルギープロジェクトの成長

再生可能エネルギープロジェクトは、その投資サイクルが建設活動だけでなくエネルギー政策と系統整備に従うため、構造用鋼製作市場に独自の需要チャネルを開いています。洋上風力基礎、トランジションピース、ジャケット構造物は重厚板製作と厳格な溶接品質を必要とし、これらのプロジェクトを市場の高付加価値端に位置付けています。オセアンティック・ネットワークは、米国でリースまたは提案済みの70GWの洋上風力プロジェクトが20年間で約2,200万トンの鉄鋼を必要とすると推定しました。太陽光トラッカーシステムも、ポスト、チャンネル、トルクチューブなどの精密成形構造形鋼に対して大量需要を生み出しており、大規模での寸法精度が重要です。並行して、送電拡張と再生可能エネルギー機器製造施設は、発電が始まる前から新たな構造需要を生み出しています。これにより、構造用鋼製作市場は最終用途のより広い組み合わせを持ち、従来の商業建設のみへの依存度が低下しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素鋼板、熱延コイル(HRC)、構造形鋼価格の 変動性 | -0.8% | 世界規模、スポット価格変動が固定価格受注残に影響する北米と欧州で最も深刻 | 短期(2年以内) |

| 溶接、組み立て、構造組立における 熟練労働者不足 | -0.6% | 北米と欧州で最も深刻であり、日本と韓国でも構造的な圧力が存在 | 長期(4年以上) |

| 大型製作構造物高い輸送コストと 物流上の課題 | -0.4% | 世界規模、特に中東・アフリカおよび内陸南米で制約が大きい | 中期(2~4年) |

| プレキャストコンクリートおよびエンジニアリング木材構造との 競争激化 | -0.3% | 北米、欧州、オーストラリア、内包炭素開示が活発な地域で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素鋼板、熱延コイル(HRC)、構造形鋼価格の変動性

製作業者が鉄鋼を完全に調達する前にプロジェクトに入札することが多いため、価格変動は構造用鋼製作市場に対する深刻な足かせであり続けています。このタイミングのギャップにより、固定価格契約は投入コストが急速に上昇した場合にリスクにさらされます。米国労働統計局の炭素熱延棒鋼・板材・構造形鋼の生産者物価指数は、2025年11月の165.262から2026年3月の171.096へと上昇し、4ヶ月間で3.5%の上昇を示しました。その規模の短期的な動きでさえ、鉄鋼コストが完全に確定する前に労務費、間接費、詳細設計、建設スケジュールが通常コミットされているため、マージンを圧迫する可能性があります。構造用鋼価格が広範な建設コストベースよりも速く上昇すると、一部のデベロッパーは発注を遅らせ、製作業者は入札においてより選択的になります。この圧力は構造用鋼製作市場から需要を取り除くわけではありませんが、活発なプロジェクトサイクル中の受注転換を遅らせ、収益性を低下させる可能性があります。

溶接、組み立て、構造組立における熟練労働者不足

労働力不足は、欠員だけでなくコンプライアンスおよび品質管理の負担を通じても、構造用鋼製作市場を制限しています。米国溶接協会は、2029年まで米国で年間約80,000件の溶接求人が継続すると予測しており、短期サイクルの不均衡ではなく構造的な不足を示しています。AWS D1.1:2025は依然として資格取得済みの手順、検査規律、プロセス固有の文書化を要求しており、自動化は労働需要の性質を変えるものの、それを排除するわけではありません。工場は溶接手順仕様、手順資格記録、検査記録、ロボットシステム資格を管理するための認定要員を必要としています。これにより、経験豊富な監督者、組立工、検査員が不足している場合、プロジェクトスケジュールに圧力がかかります。したがって、構造用鋼製作市場は二重の課題に直面しています。すなわち、十分な労働力を確保することと、基準に準拠したプロジェクトをスケジュール通りに維持するための十分な資格を持つ監督体制を維持することです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:重量形鋼が需要をリードし、HSS・HSLAがプレミアム用途を支援

重量形鋼(梁・柱)は2025年の構造用鋼製作市場シェアの42.87%を占め、2031年にかけて年平均成長率6.05%で成長する見込みです。このセグメントがリードするのは、高層ビル、工業プラント、輸送構造物、橋梁上部構造が主要な荷重支持性能のために広フランジ梁・柱に引き続き依存しているためです。これらの形鋼は、確立された構造基準の下で予測可能な設計挙動を提供し、官民プロジェクト全体で広く仕様化されているため、構造用鋼製作市場の中心であり続けています。工場建屋や物流施設においても需要は堅調であり、長スパンとクレーン支持要件が軽量骨組みシステムよりも重量製作部材を優先させています。このセグメントはまた、インフラプログラムと産業の国内回帰活動によっても支えられており、北米とアジア太平洋において大型構造フレームおよび橋梁関連組立品の受注を継続的に生み出しています。

管状・中空構造形鋼(HSS)および高性能鋼種は、重量形鋼の量にはまだ及ばないものの、材料ミックスのプレミアム端において重要性を増しています。ASTM A1085 HSSは、壁厚公差の厳格化と高強度が露出または高仕様用途における構造効率を向上させるため、商業・公共プロジェクトにおける仕様選好が強まっています。高強度低合金鋼(HSLA)およびその他の先進構造鋼種も、構造重量を損なうことなく低減を求めるエンジニアが多い橋梁桁、風力タワー基部断面、耐震詳細フレームにおいてより広く使用されるようになっています。この変化は構造用鋼製作市場の重量形鋼基盤を弱めるものではありません。しかし、より多くのプロジェクトがより厳格な公差、より高い資格要件、より専門化された生産能力へと移行することで、製作作業の価値を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別:建設が量をリードし、再生可能エネルギーが最速のCAGRを記録

建設・インフラは2025年の市場において42.31%を占め、最大の最終ユーザーセグメントであり続け、再生可能エネルギーインフラは2031年にかけて年平均成長率7.45%で拡大する見込みです。商業、工業、輸送プロジェクトは、幅広いプロジェクト規模と複雑さにわたって構造フレームを使用するため、製作鉄鋼の最も広い基盤を形成し続けています。産業の国内回帰は、クリアスパンと重量オーバーヘッドシステムが鉄鋼骨組みを優先させる半導体、電池、防衛製造において特に需要の新たな層を加えています。住宅需要はまだ小さいものの、精度、繰り返し性、より速い組立を必要とする集合住宅・モジュール形式において鉄鋼が増加するシェアを獲得しています。石油・ガスおよび製造設備支持構造物は、耐腐食、耐震、または耐爆設計上の考慮事項を必要とするプロジェクトにおいて安定した需要を引き続き加えています。

再生可能エネルギーは、新規発電資産、送電拡張、工場建設を一つの要流に組み合わせているため、最も急成長している最終ユーザーカテゴリーです。洋上風力タワー、太陽光発電架台システム、関連系統インフラは、通常の商業建設サイクルの外に位置する重量または精密製作組立品を必要としています。政策に裏付けられたプロジェクトパイプラインも、多くの民間建設カテゴリーよりもこの需要を予測しやすくしています。もう一つの重要な層は、クリーンエネルギー部品工場がタービン、パネル、または電気機器の稼働前に構造用鋼需要を生み出すことです。自動車・輸送プロジェクトは、地下鉄インフラ、鉄道橋、インターモーダルターミナルを通じて別の中成長層を加えています。この広い需要ミックスにより、構造用鋼製作市場はより大きな回復力を持ち、単一の建設サイクルへの依存度が低下しています。

製作プロセス別:溶接が現在の需要をリードし、切断が最速の成長を記録

溶接は2025年の構造用鋼製作市場シェアの38.72%を占め、最大の製作プロセスセグメントとなっています。このセグメントがリードするのは、溶接が日常的な梁接合から重工業・エネルギー関連組立品における完全溶け込み溶接まで、ほぼすべての構造用途に不可欠であるためです。その地位は、製作鉄鋼構造物における溶接品質、継手健全性、基準適合の中心的な役割を反映しています。構造用鋼製作市場は、橋梁部品、建物フレーム、タワー断面、複雑な構造組立品における主要な付加価値プロセスとして溶接に引き続き依存しています。AWS D1.1の2025年改訂版も、基準に準拠した構造作業のプロジェクト実行の中心に溶接基準と資格手順を置き続けています。

切断は2031年にかけて最速の年平均成長率7.78%で成長する見込みです。この成長は、寸法精度を向上させ製作サイクルタイムを短縮するCNC切断システム、BIM連携生産ワークフロー、自動プロファイル加工のより広い採用によって支えられています。精密切断は、プロジェクトがより厳格な公差、より良い組み付け、官公庁および高仕様商業工事全体でより強固な生産トレーサビリティを要求するにつれて、より重要になっています。製作業者はまた、これらのシステムが手直しや位置合わせの問題を減らすことで下流の溶接・組立効率を支援するため、デジタル切断プラットフォームへの投資を増やしています。これにより、溶接が現在の収益シェアで最大のプロセスセグメントであり続けているにもかかわらず、切断は構造用鋼製作市場内で強い成長ポジションを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の構造用鋼製作市場シェアの43.44%を占め、金額ベースで最大の地域基盤となっています。同地域は、中国の製造規模、インドのインフラ整、東南アジアの物流、工場、都市輸送システムへの継続的な投資から恩恵を受けています。中国は工業基盤のために構造用鋼製作市場において引き続き重要ですが、次の成長段階は以前よりも不動産主導型ではなくなる可能性が高いです。経済協力開発機構(OECD)の2025年鉄鋼見通しは、不動産セクターの縮小と経済の構造的転換に伴い、中国の鉄鋼需要が2030年にかけて減少すると予測しています。それでも、インドと東南アジアはインフラ需要と製造業拡大が先進国市場の飽和水準をはるかに下回っているため、その緩和の一部を相殺する好位置にあります。

北米は、インフラ支出、産業の国内回帰、データセンター拡大がすべて認定製作への需要を支えているため、構造用鋼製作市場において高付加価値地域であり続けています。連邦道路局(FHWA)の2026年度予算要求は726億米ドルに達し、より厳格なバイ・アメリカ枠組みが連邦資金による工事における国内生産者・製作業者の役割を強化しています。欧州は、広範な産業需要が弱まっているものの、高文書化・コンプライアンス重視の構造作業を優先するため、戦略的に重要であり続けています。OECDはまた、欧州の一部における脱工業化圧力を指摘しており、同地域がより厳格な脱炭素化とトレーサビリティ要件に向けて推進する中でも、近期の量的成長を制限しています。これらの内包炭素・品質要件は、文書化、材料トレーサビリティ、認定手順をより効果的に管理できる大規模製作業者に優位性をもたらしています。

中東・アフリカは最も急成長している地域セグメントであり、2031年にかけて年平均成長率6.30%を記録しています。サウジアラビアのビジョン2030プロジェクトパイプライン(NEOMを含む)、レッドシーグローバル、キング・サルマン国際空港プログラムは、重量形鋼、管状フレーム、プレハブモジュールへの需要を引き続き支えています。湾岸地域における現地調達要件も、市内製作をより促進しており、地域の構造用鋼製作市場における競争力学を再形成する可能性があります。アフリカ全体では、都市化とインフラ投資が工業建屋、輸送リンク、低複雑度製作形鋼への需要を引き続き支えています。

競争環境

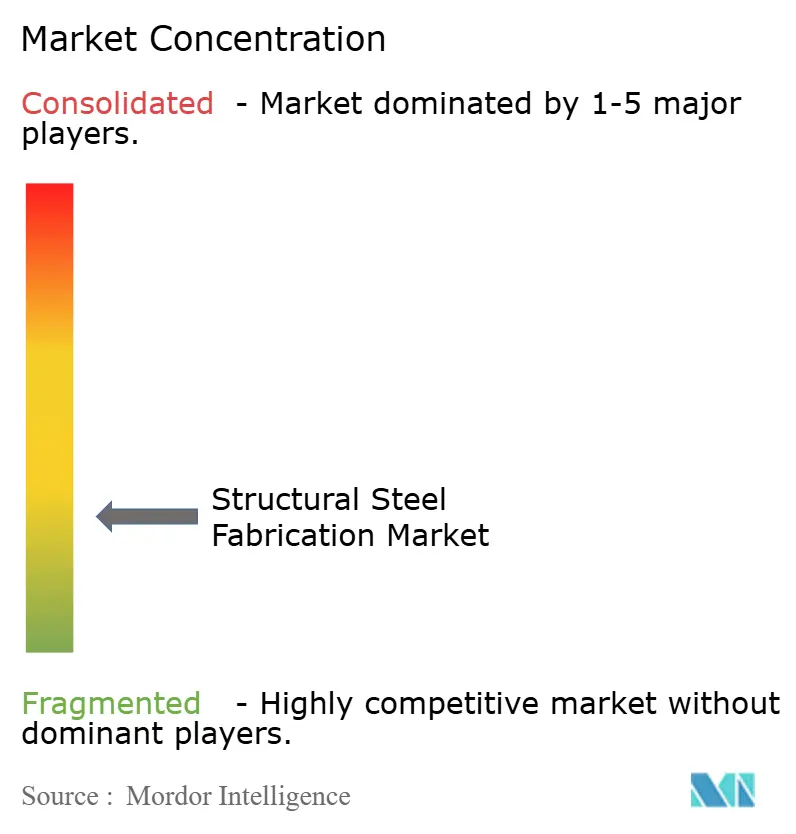

世界の構造用鋼製作市場は断片化しています。地域プレイヤーは標準形鋼においてコストで依然として強く競争していますが、認定、文書化、デジタル生産能力がプレミアム工事において明確な参入障壁を生み出しています。そのため、競争は純粋なトン数価格設定から信頼性、コンプライアンス、スピード、プロジェクト実行の深さへとシフトしています。米国鉄骨建設協会(AISC)認定とISO品質要件は、確立されたシステムを持つ資本力のある企業を優遇するスクリーニングツールとしてますます機能しています。実際には、詳細設計、製作、品質管理、現場調整を組み合わせることができ、低コストの工場出力のみに依存しない統合製作能力を持つ企業が競争上有利な位置にあります。

戦略的圧力の明確な兆候として、2026年2月にSGHとSteel Dynamicsがブルースコープ・スチールを買収するための最終入札として1株当たり21.8米ドル、総対価約101億米ドルを提出し、BlueScope Steelがその提案を北米、オーストラリア、アジア、ニュージーランドの事業を著しく過小評価するものとして拒否しました。このエピソードは、市場が生産地理、下流能力、統合製鋼・製作ポジショニングにどれほどの価値を付与しているかを示しました。Severfield社のホーンシー3洋上風力プロジェクトへの参入も、確立された構造製作業者が従来の建設工事に縛られるのではなく、再生可能エネルギーインフラへの需要に追随していることを示しました。同社の2025年のアグラタス電池製造施設での作業も同様に、プロジェクトの複雑さと実行品質がコモディティ価格よりも重要な電池・先端製造建設への意図的な推進を反映していました。これらの例は、構造用鋼製作市場が長期サイクルで仕様重視の最終用途に向けて再ポジショニングする企業を報いていることを示しています。

小規模な地域製作業者は、特にコボット溶接とCNCビーム加工が大規模工場との品質格差を縮小している場合、依然として競争の余地があります。それでも、認定コスト、プロセス資格、デジタル文書化は、官公庁およびプレミアム民間プロジェクトへのスケールアップにおいて依然として意味のある障壁です。標準炭素鋼形鋼に集中し続ける企業は、発注者とエンジニアが高強度鋼種またはより厳格なトレーサビリティ要件へとシフトするにつれてシェアを失う可能性があります。したがって、構造用鋼製作市場は地域競争に対して十分に開かれていますが、最も強いマージンは自動化、認定品質システム、最終市場特化を組み合わせた製作業者にますます集中しています。

構造用鋼製作産業リーダー

Vulcraft

Canam Group Inc.

Severfield plc

Zekelman Industries

Balfour Beatty plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Steel DynamicsとSGHが、BlueScope Steelを買収するための「最終」入札として1株当たり21.8米ドル、総対価約101億米ドルを提出。BlueScope Steelは、北米、オーストラリア、アジア、ニュージーランドの事業を著しく過小評価するものとして提案を拒否し、この拒否は現在の市場において統合製鋼・高付加価値製作資産に付与される戦略的プレミアムを示しています。

- 2026年2月:Severfield社がサマセット州ブリッジウォーターにおけるアグラタス電池製造施設(サー・ロバート・マカルパイン主導の50億米ドルプロジェクト)の工事を開始し、最初の主要建屋の構造用鋼フレームを完成させました。このプロジェクトは英国で現在進行中の最も重要な産業建設プログラムの一つであり、Severfield社を同国の新興電池製造サプライチェーンの中心に位置付けています。

世界の構造用鋼製作市場レポートの調査範囲

構造用鋼製作市場は、製品タイプ別(重量形鋼、軽量形鋼・冷間成形部材、その他)、最終ユーザー産業別(建設、電力・エネルギー、その他)、製作プロセス別(切断、曲げ加工、溶接、機械加工、成形、鋳造、その他)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 重量形鋼(梁・柱) |

| 軽量形鋼・冷間成形部材 |

| 管状・中空構造形鋼(HSS) |

| その他の製品タイプ(プレート加工桁・トラス、カスタムモジュール・スキッド等) |

| 建設 | 商業 |

| 住宅 | |

| 工業建屋 | |

| インフラ(輸送) | |

| 電力・エネルギー | |

| 製造・産業機器 | |

| 石油・ガス | |

| 自動車・輸送 | |

| その他の最終ユーザー産業 |

| 切断 |

| 曲げ加工 |

| 溶接 |

| 機械加工 |

| 成形 |

| 鋳造 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 重量形鋼(梁・柱) | |

| 軽量形鋼・冷間成形部材 | ||

| 管状・中空構造形鋼(HSS) | ||

| その他の製品タイプ(プレート加工桁・トラス、カスタムモジュール・スキッド等) | ||

| 最終ユーザー産業別 | 建設 | 商業 |

| 住宅 | ||

| 工業建屋 | ||

| インフラ(輸送) | ||

| 電力・エネルギー | ||

| 製造・産業機器 | ||

| 石油・ガス | ||

| 自動車・輸送 | ||

| その他の最終ユーザー産業 | ||

| 製作プロセス別 | 切断 | |

| 曲げ加工 | ||

| 溶接 | ||

| 機械加工 | ||

| 成形 | ||

| 鋳造 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の構造用鋼製作の市場規模と2031年の見通しは?

構造用鋼製作市場は2026年に1,624億5,000万米ドルと評価され、年平均成長率4.28%で2031年までに2,003億米ドルに達すると予測されています。

製作構造用鋼の世界需要をリードする地域はどこですか?

アジア太平洋は2025年に世界の金額の43.44%をリードし、中国の工業基盤とインド・東南アジアにおける継続的なインフラ拡大に支えられています。

2031年にかけて最も急成長している最終ユーザーグループはどれですか?

再生可能エネルギーインフラが最も急成長している最終ユーザーカテゴリーであり、2031年にかけて年平均成長率7.45%が予測されています。

製作工場において自動化がより重要になっている理由は何ですか?

ロボット溶接、CNC切断、BIM連携ワークフローは、製作業者がスループットを向上させ、溶接トレーサビリティを改善し、慢性的な熟練労働者不足を管理するのに役立ちます。

2026年に製作業者が直面する最大のコストリスクは何ですか?

鉄鋼価格変動は、材料が完全に購入される前に契約が固定されることが多いため、投入価格が急速に上昇した場合にマージンを圧迫する可能性があり、依然として主要なリスクです。

最も急成長しているプロセスセグメントはどれですか?

ロボット溶接と自動製作が最も急成長しているプロセスセグメントであり、2031年にかけて年平均成長率7.78%が予測されています。

最終更新日: