Tamaño y Participación del Mercado de Fabricación de Acero Estructural

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 162.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 200.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Acero Estructural por Mordor Intelligence

Se espera que el tamaño del Mercado de Fabricación de Acero Estructural crezca de 150,20 mil millones de USD en 2025 a 162,45 mil millones de USD en 2026 y se prevé que alcance los 200,30 mil millones de USD en 2031 a una CAGR del 4,28% durante 2026-2031.

El mercado de fabricación de acero estructural, impulsado por el estímulo a la infraestructura posterior a la pandemia y la sólida actividad de construcción no residencial, empujó la demanda más allá de las tendencias a largo plazo. Las proyecciones para 2026 a 2031 indican una desaceleración, atribuida a la maduración de los ciclos de construcción en las principales economías, el consumo moderado de acero impulsado por el sector inmobiliario en China, y un giro hacia categorías de fabricación especializadas. Estas categorías, aunque técnicamente avanzadas, generan un menor tonelaje. La Asociación Mundial del Acero pronostica un modesto crecimiento anual del 0,7% en la demanda de acero terminado hasta 2030. Se espera que el crecimiento futuro esté respaldado por aplicaciones de mayor valor, como las energías renovables y los centros de datos. La demanda en el mercado de fabricación de acero estructural sigue siendo impulsada por iniciativas de infraestructura respaldadas por el gobierno, esfuerzos de transición energética, avances en fabricación digital y la creciente expansión de centros de datos y la relocalización industrial. Sin embargo, se avecinan desafíos; el mercado enfrenta presiones sobre los márgenes derivadas de las fluctuaciones en los precios del acero, la escasez de mano de obra calificada en soldadura y ensamblaje, y la mayor competencia de la madera en masa y los sistemas prefabricados de hormigón en ciertos tipos de edificios.

Conclusiones Clave del Informe

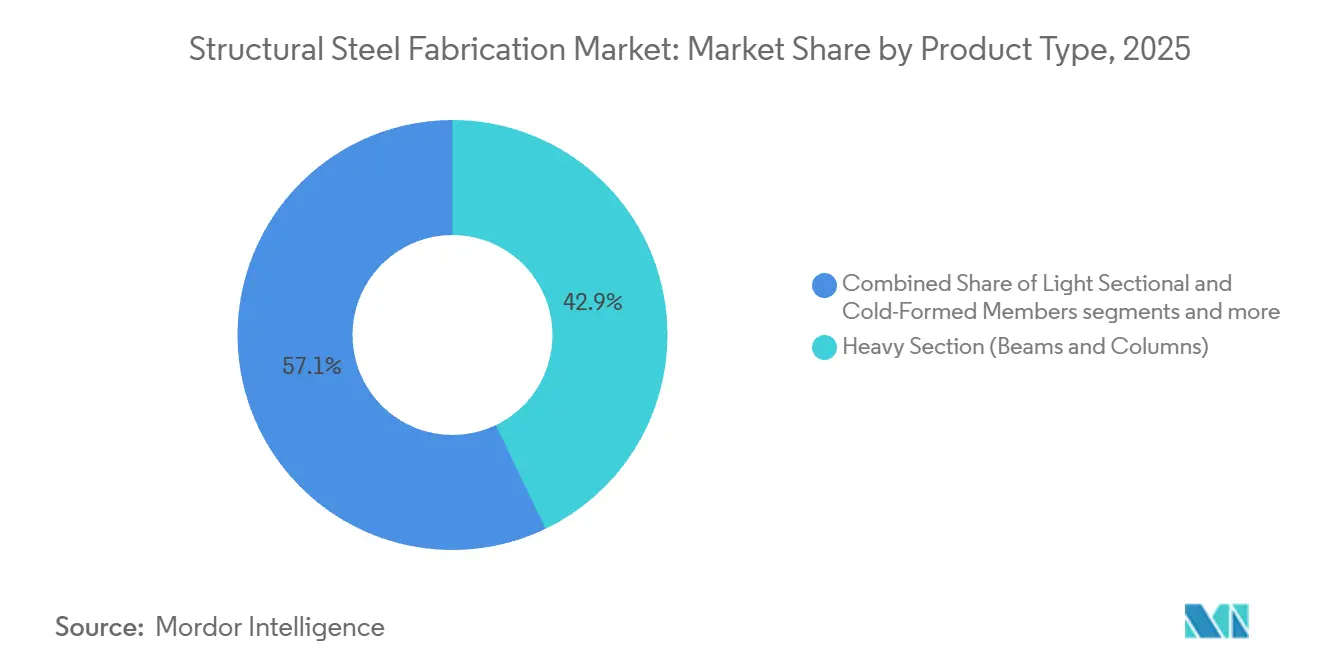

- Por tipo de producto, la sección pesada (vigas y columnas) representó el 42,87% de la participación en el tamaño del mercado de fabricación de acero estructural en 2025 y también se proyecta que crecerá a una CAGR del 6,05% hasta 2031.

- Por industria de usuario final, la construcción e infraestructura se mantuvo como el segmento más grande en 2025, mientras que se prevé que la infraestructura de energía renovable se expanda a una CAGR del 7,45% hasta 2031.

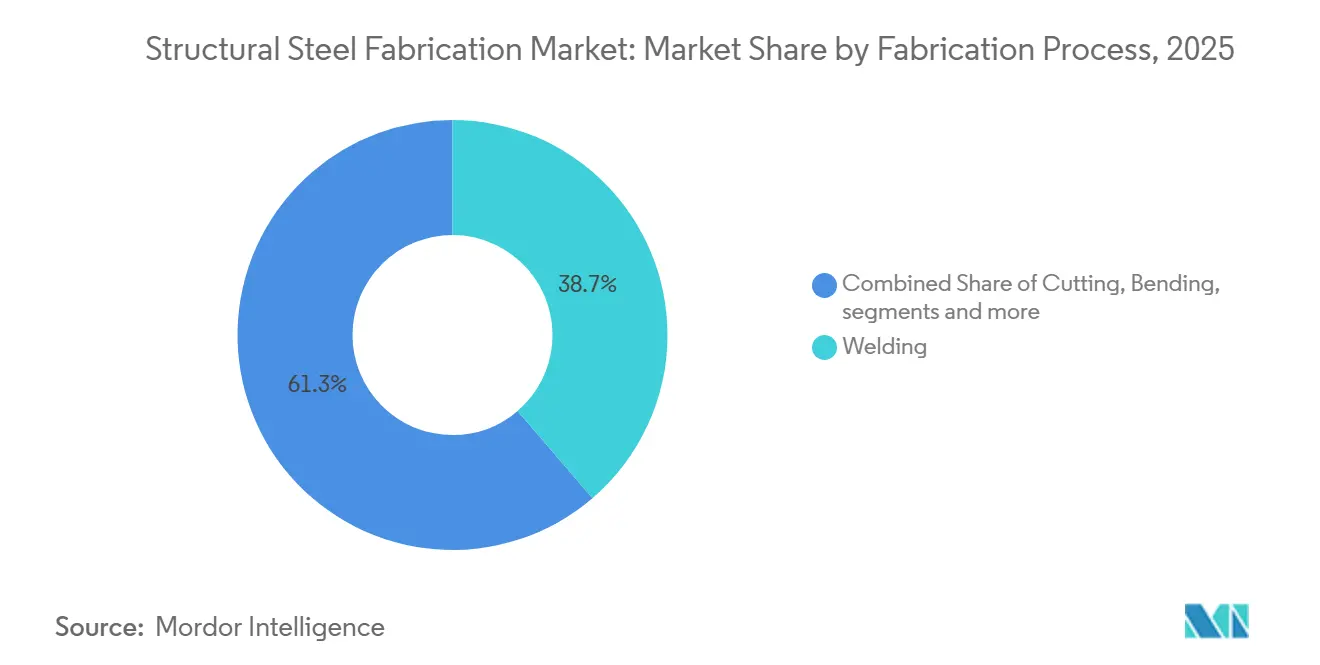

- Por proceso de fabricación, la soldadura mantuvo una participación del 38,72% en 2025, mientras que se proyecta que el corte crezca a una CAGR del 7,78% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 43,44% de la participación del mercado de fabricación de acero estructural en 2025, mientras que se proyecta que Oriente Medio y África avancen a una CAGR del 6,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación de Acero Estructural

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Construcción Comercial, Aeropuertos, Estadios y Proyectos de Gran Altura | +1.0% | Global, concentrado en América del Norte, Asia-Pacífico y los corredores de crecimiento del Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Aumento de las Inversiones en Puentes, Corredores Ferroviarios, Puertos e Infraestructura Industrial | +0.8% | América del Norte, Europa y Asia-Pacífico son los mercados principales, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Mayor Uso de Soldadura Robótica, Corte CNC y Fabricación Integrada con BIM | +0.7% | América del Norte y Europa lideran la adopción, con una rápida incorporación en Corea del Sur y China | Mediano plazo (2-4 años) |

| Crecimiento de Proyectos de Energía Renovable, Incluidas Torres Eólicas y Estructuras de Montaje Solar | +0.6% | Global, con mercados maduros en Europa y América del Norte y una expansión más rápida en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de Centros de Datos, Almacenes y Parques Logísticos | +0.5% | América del Norte domina, con una adopción en expansión en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Creciente Adopción de Métodos de Construcción Prefabricada y Modular | +0.4% | Asia-Pacífico es el mercado principal, con expansión hacia América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Construcción Comercial, Aeropuertos, Estadios y Proyectos de Gran Altura

La construcción comercial continúa apoyando el mercado de fabricación de acero estructural, ya que los grandes proyectos públicos y privados requieren ensamblajes de acero complejos en lugar de simples secciones de productos básicos. Las terminales aeroportuarias, los estadios, los centros de convenciones y las torres de uso mixto dependen de cerchas de transferencia, miembros de gran luz, soportes de fachada y otros componentes de ingeniería que requieren detallado avanzado y disciplina de fabricación. La solicitud de presupuesto del Año Fiscal 2026 de la Administración Federal de Carreteras incluyó 30.800 millones de USD para el Programa Nacional de Rendimiento de Carreteras y 14.900 millones de USD para el Programa de Subvenciones en Bloque para el Transporte de Superficie, apoyando el desarrollo no residencial más amplio a lo largo de los corredores de transporte y crecimiento urbano.[1]Departamento de Transporte de los Estados Unidos, Administración Federal de Carreteras, "Estimaciones de Presupuesto del Año Fiscal 2026 de la Administración Federal de Carreteras," Departamento de Transporte de los Estados Unidos, transportation.gov Los edificios de reunión pública también operan bajo estrictos códigos de diseño estructural y sísmico, y esos requisitos normativos continúan reforzando el uso del acero en entornos de alta ocupación.[2]Sociedad Americana de Ingenieros Civiles, "ASCE 7 Cargas de Diseño Mínimas y Criterios Asociados para Edificios y Otras Estructuras," Sociedad Americana de Ingenieros Civiles, asce.org Los proyectos de uso mixto que combinan oficinas, comercio minorista, fabricación avanzada y sistemas de pisos de alta densidad de potencia a menudo requieren un entramado más pesado que los edificios comerciales estándar. Esa combinación mantiene firme la demanda de fabricación premium y ayuda al mercado de fabricación de acero estructural a retener valor incluso cuando la actividad básica de construcción se vuelve menos predecible.

Aumento de las Inversiones en Puentes, Corredores Ferroviarios, Puertos e Infraestructura Industrial

La infraestructura de puentes y transporte sigue siendo uno de los anclas de demanda más claras para el mercado de fabricación de acero estructural, ya que pocos materiales pueden igualar la relación resistencia-peso del acero, su soldabilidad y su rendimiento a la fatiga bajo cargas repetitivas. La Administración Federal de Carreteras identificó un atraso en la rehabilitación de puentes de 191.300 millones de USD en el Inventario Nacional de Puentes, y se esperaba que la financiación propuesta redujera ese atraso en un 26,8% para 2026. Ese atraso se traduce en una demanda continua de vigas de placa, miembros de ala ancha, elementos de celosía y ensamblajes de conexión de fractura crítica que requieren fabricación certificada y un control de calidad estricto. El marco definitivo de Compra Americana de la Administración Federal de Carreteras, que entró en vigor en marzo de 2025 y se endurece aún más para los proyectos comprometidos a partir de octubre de 2026, fortalece el grupo de pedidos para los proveedores nacionales en obras de carreteras financiadas con fondos federales.[3] Departamento de Transporte de los Estados Unidos, Administración Federal de Carreteras, "Requisitos de Compra Americana para Hierro, Acero y Productos Manufacturados - Preguntas y Respuestas," Administración Federal de Carreteras, fhwa.dot.gov Programas de infraestructura similares en ferrocarriles, puertos y zonas industriales en Asia y el Golfo también favorecen el acero fabricado porque estos proyectos necesitan un rendimiento estructural repetible y una velocidad de erección confiable. Esto mantiene al mercado de fabricación de acero estructural vinculado al gasto de capital público a largo plazo, que generalmente es más estable que la demanda de construcción especulativa.

Mayor Uso de Soldadura Robótica, Corte CNC y Fabricación Integrada con BIM

La automatización se ha convertido en un impulsor de crecimiento directo para el mercado de fabricación de acero estructural, ya que las limitaciones de mano de obra ahora restringen el rendimiento en muchos talleres de fabricación. La Sociedad Americana de Soldadura estimó 771.000 profesionales de la soldadura en los Estados Unidos en 2025 y proyectó la necesidad de 320.500 profesionales adicionales para 2029, con casi 80.000 vacantes anuales y una edad promedio del soldador de 55 años. La norma AWS D1.1:2025 estableció una vía de calificación más clara para la soldadura robótica y mecanizada, reduciendo una de las principales barreras de cumplimiento que había ralentizado la adopción en trabajos estructurales regidos por códigos. Los flujos de trabajo de fabricación vinculados al BIM también mejoran la precisión del ajuste porque el corte CNC, la perforación y el trazado pueden ser impulsados directamente desde los datos del modelo en lugar de a través de transferencias manuales repetidas. Una mejor trazabilidad digital respalda una documentación de calidad más sólida y puede mejorar el rendimiento de la certificación en proyectos impulsados por adquisiciones. Como resultado, el mercado de fabricación de acero estructural se está volviendo menos dependiente de la expansión incremental de la mano de obra y más dependiente de la inversión de capital en capacidad automatizada.

Crecimiento de Proyectos de Energía Renovable, Incluidas Torres Eólicas y Estructuras de Montaje Solar

Los proyectos de energía renovable están abriendo un canal de demanda diferenciado para el mercado de fabricación de acero estructural, ya que su ciclo de inversión sigue la política energética y el desarrollo de la red eléctrica en lugar de la actividad constructiva por sí sola. Las cimentaciones de parques eólicos marinos, las piezas de transición y las estructuras de chaqueta requieren fabricación de placa pesada y estricta calidad de soldadura, situando estos proyectos en el extremo de mayor valor del mercado. La Red Oceantic estimó que 70 GW de proyectos de energía eólica marina ya arrendados o propuestos en los Estados Unidos requerirían casi 22 millones de toneladas de acero a lo largo de dos décadas. Los sistemas de seguimiento solar también crean una demanda en volumen de secciones estructurales conformadas con precisión, como postes, canales y tubos de torsión, donde la consistencia dimensional importa a escala. En paralelo, la expansión de la transmisión y las instalaciones de fabricación de equipos de energía renovable crean una nueva demanda estructural antes de que incluso comience la producción de electricidad. Esto le da al mercado de fabricación de acero estructural una combinación más amplia de usos finales y reduce su dependencia de la construcción comercial tradicional por sí sola.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Placa de Acero al Carbono, Acero Laminado en Caliente y Secciones Estructurales | -0.8% | Global, más aguda en América del Norte y Europa, donde las oscilaciones de precios al contado afectan los pedidos pendientes a precio fijo | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada en Soldadura, Ajuste y Ensamblaje Estructural | -0.6% | América del Norte y Europa son las más afectadas, con presión estructural también presente en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Altos Costos de Transporte y Desafíos Logísticos para Estructuras Fabricadas de Gran Tamaño | -0.4% | Global, especialmente restrictivo en Oriente Medio y África y en el interior de América del Sur | Mediano plazo (2-4 años) |

| Creciente Competencia del Hormigón Prefabricado y las Estructuras de Madera de Ingeniería | -0.3% | América del Norte, Europa y Australia, más fuerte donde la divulgación del carbono incorporado está activa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Placa de Acero al Carbono, Acero Laminado en Caliente y Secciones Estructurales

La volatilidad de los precios sigue siendo un lastre serio para el mercado de fabricación de acero estructural porque los fabricantes a menudo licitan proyectos antes de que el acero esté completamente adquirido. Esa brecha temporal deja los contratos a precio fijo expuestos cuando los costos de insumos aumentan rápidamente. El índice de precios al productor de la Oficina de Estadísticas Laborales de los Estados Unidos para barras laminadas en caliente de carbono, placas y perfiles estructurales aumentó de 165,262 en noviembre de 2025 a 171,096 en marzo de 2026, lo que representa un aumento del 3,5% en cuatro meses. Incluso un movimiento a corto plazo de ese tamaño puede comprimir los márgenes porque la mano de obra, los gastos generales, el detallado y los cronogramas de erección generalmente se comprometen antes de que se fije el costo total del acero. Cuando los precios del acero estructural suben más rápido que la base de costos de construcción más amplia, algunos promotores retrasan las adjudicaciones y los fabricantes se vuelven más selectivos en las licitaciones. Esta presión no elimina la demanda del mercado de fabricación de acero estructural, pero puede ralentizar la conversión de pedidos y reducir la rentabilidad durante los ciclos de proyectos activos.

Escasez de Mano de Obra Calificada en Soldadura, Ajuste y Ensamblaje Estructural

La escasez de mano de obra limita el mercado de fabricación de acero estructural no solo a través de vacantes, sino también a través de las cargas de cumplimiento y control de calidad. La Sociedad Americana de Soldadura continúa proyectando casi 80.000 vacantes anuales de soldadura en los Estados Unidos hasta 2029, lo que indica una escasez estructural en lugar de un desequilibrio de ciclo corto. La norma AWS D1.1:2025 aún requiere procedimientos calificados, disciplina de inspección y documentación específica del proceso, lo que significa que la automatización cambia la naturaleza de la demanda de mano de obra pero no la elimina. Los talleres necesitan personal certificado para gestionar las especificaciones de procedimientos de soldadura, los registros de calificación de procedimientos, los registros de inspección y la calificación de sistemas robóticos. Eso crea presión sobre los cronogramas de los proyectos cuando los supervisores experimentados, los ajustadores y los inspectores escasean. El mercado de fabricación de acero estructural, por lo tanto, enfrenta un doble desafío: encontrar suficiente mano de obra y mantener una supervisión calificada suficiente para mantener los proyectos regidos por códigos dentro del cronograma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Secciones Pesadas Lideran la Demanda Mientras que las Secciones Huecas Estructurales y los Aceros de Alta Resistencia y Baja Aleación Apoyan las Aplicaciones Premium

La Sección Pesada (Vigas y Columnas) representó el 42,87% de la participación del mercado de fabricación de acero estructural en 2025 y se proyecta que crecerá a una CAGR del 6,05% hasta 2031. Este segmento lidera porque los edificios de gran altura, las plantas industriales, las estructuras de transporte y las superestructuras de puentes continúan dependiendo de vigas de ala ancha y columnas para el rendimiento de carga primaria. Estas secciones siguen siendo fundamentales para el mercado de fabricación de acero estructural porque ofrecen un comportamiento de diseño predecible bajo los códigos estructurales establecidos y están ampliamente especificadas en proyectos públicos y privados. La demanda también se mantiene firme en edificios de fábricas e instalaciones logísticas, donde los grandes vanos y los requisitos de soporte de grúas favorecen los miembros fabricados pesados sobre los sistemas de entramado más ligeros. El segmento también está respaldado por programas de infraestructura y actividad de relocalización industrial, que continúan generando pedidos de grandes marcos estructurales y ensamblajes relacionados con puentes en América del Norte y Asia-Pacífico.

Las Secciones Tubulares y Huecas Estructurales, junto con los grados de acero de mayor rendimiento, están ganando importancia en el extremo premium de la combinación de materiales, aunque todavía no igualan el volumen de las secciones pesadas. Las Secciones Huecas Estructurales ASTM A1085 están viendo una preferencia de especificación más fuerte en proyectos comerciales e institucionales porque las tolerancias de pared más estrechas y la mayor resistencia mejoran la eficiencia estructural en aplicaciones expuestas o de alta especificación. Los aceros de alta resistencia y baja aleación y otros grados estructurales avanzados también están encontrando un uso más amplio en vigas de puentes, secciones de base de torres eólicas y marcos con detallado sísmico, donde los ingenieros buscan un menor peso estructural sin comprometer la resistencia. Este cambio no debilita la base de secciones pesadas del mercado de fabricación de acero estructural. Sin embargo, sí eleva el valor del trabajo de fabricación al mover más proyectos hacia tolerancias más estrechas, mayores requisitos de calificación y capacidades de producción más especializadas.

Por Industria de Usuario Final: La Construcción Lidera el Volumen, la Energía Renovable Registra la CAGR Más Rápida

La construcción y la infraestructura se mantuvieron como el segmento de usuario final más grande, representando el 42,31% del mercado en 2025, mientras que se proyecta que la infraestructura de energía renovable se expanda a una CAGR del 7,45% hasta 2031. Los proyectos comerciales, industriales y de transporte aún forman la base más amplia para el acero fabricado porque utilizan marcos estructurales en una amplia gama de tamaños y complejidades de proyectos. La relocalización industrial ha añadido otra capa de demanda, especialmente en la fabricación de semiconductores, baterías y defensa, donde los vanos libres y los sistemas aéreos pesados favorecen el entramado de acero. La demanda residencial sigue siendo menor, pero el acero está capturando una porción creciente en formatos multifamiliares y modulares que requieren precisión, repetibilidad y un ensamblaje más rápido. El petróleo y el gas, junto con las estructuras de soporte de equipos de fabricación, continúan añadiendo una demanda estable en proyectos que requieren consideraciones de diseño resistentes a la corrosión, sísmicas o a explosiones.

La energía renovable es la categoría de usuario final de más rápido crecimiento porque combina nuevos activos de generación, expansión de la transmisión y construcción de fábricas en una sola corriente de demanda. Las torres de parques eólicos marinos, los sistemas de montaje solar y la infraestructura de red relacionada necesitan ensamblajes fabricados pesados o de precisión que se sitúan fuera de los ciclos normales de construcción comercial. Las carteras de proyectos respaldadas por políticas también hacen que esta demanda sea más fácil de pronosticar que muchas categorías de construcción privada. Otra capa importante es que las fábricas de componentes de energía limpia crean demanda de acero estructural antes de que las turbinas, los paneles o los equipos eléctricos comiencen a operar. Los proyectos de automoción y transporte añaden una capa de crecimiento medio separada a través de infraestructura de metro, puentes ferroviarios y terminales intermodales. Esta combinación de demanda más amplia le da al mercado de fabricación de acero estructural una mayor resiliencia y reduce la dependencia de cualquier ciclo de construcción único.

Por Proceso de Fabricación: La Soldadura Lidera la Demanda Actual Mientras que el Corte Registra el Crecimiento Más Rápido

La soldadura representó el 38,72% de la participación del mercado de fabricación de acero estructural en 2025, convirtiéndola en el segmento de proceso de fabricación más grande. El segmento lidera porque la soldadura es esencial en casi todas las aplicaciones estructurales, desde conexiones de vigas de rutina hasta soldaduras de penetración completa en ensamblajes industriales pesados y relacionados con la energía. Su posición refleja el papel central de la calidad de la soldadura, la integridad de las uniones y el cumplimiento normativo en las estructuras de acero fabricadas. El mercado de fabricación de acero estructural continúa dependiendo de la soldadura como el principal proceso de valor añadido en componentes de puentes, marcos de edificios, secciones de torres y ensamblajes estructurales complejos. La actualización de 2025 de la norma AWS D1.1 también mantuvo los estándares de soldadura y los procedimientos de calificación en el centro de la ejecución de proyectos para trabajos estructurales regidos por códigos.

Se proyecta que el corte crezca a la CAGR más rápida del 7,78% hasta 2031. Este crecimiento está respaldado por una adopción más amplia de sistemas de corte CNC, flujos de trabajo de producción vinculados al BIM y procesamiento automatizado de perfiles que mejoran la precisión dimensional y reducen los tiempos de ciclo de fabricación. El corte de precisión se está volviendo más importante a medida que los proyectos exigen tolerancias más estrechas, mejor ajuste y una mayor trazabilidad de la producción en trabajos públicos y comerciales de alta especificación. Los fabricantes también están invirtiendo más en plataformas de corte digital porque estos sistemas apoyan la eficiencia de soldadura y ensamblaje posterior al reducir el retrabajo y los problemas de alineación. Esto mantiene al corte en una posición de fuerte crecimiento dentro del mercado de fabricación de acero estructural, aunque la soldadura sigue siendo el segmento de proceso más grande por participación de ingresos actual.

Análisis Geográfico

Asia-Pacífico mantuvo el 43,44% de la participación del mercado de fabricación de acero estructural en 2025, convirtiéndola en la base regional más grande por valor. La región se beneficia de la escala manufacturera de China, el desarrollo de infraestructura de India y la continua inversión de Asia Sudoriental en logística, fábricas y sistemas de transporte urbano. China sigue siendo importante para el mercado de fabricación de acero estructural debido a su base industrial, pero es probable que la próxima fase de crecimiento sea menos impulsada por el sector inmobiliario que antes. Las Perspectivas del Acero 2025 de la OCDE indicaron que se espera que la demanda de acero en China disminuya hasta 2030 a medida que el sector inmobiliario se contrae y la economía cambia estructuralmente. Aun así, India y Asia Sudoriental están bien posicionadas para compensar parte de esa moderación, ya que sus necesidades de infraestructura y expansión manufacturera siguen muy por debajo de los niveles de saturación de los mercados desarrollados.

América del Norte sigue siendo una región de alto valor para el mercado de fabricación de acero estructural, ya que el gasto en infraestructura, la relocalización industrial y la expansión de centros de datos apoyan la demanda de fabricación certificada. La solicitud de presupuesto del Año Fiscal 2026 de la Administración Federal de Carreteras totalizó 72.600 millones de USD, y el marco más estricto de Compra Americana fortalece el papel de los productores y fabricantes nacionales en los trabajos financiados con fondos federales. Europa sigue siendo estratégicamente importante porque favorece el trabajo estructural de alta documentación y cumplimiento intensivo, aunque la demanda industrial más amplia ha sido más débil. La OCDE también señaló presiones de desindustrialización en partes de Europa, que limitan el crecimiento del volumen a corto plazo incluso cuando la región avanza hacia requisitos más estrictos de descarbonización y trazabilidad. Esos requisitos de carbono incorporado y calidad les dan una ventaja a los fabricantes más grandes porque pueden gestionar la documentación, la trazabilidad de materiales y los procedimientos certificados de manera más efectiva.

Oriente Medio y África es el segmento regional de más rápido crecimiento, con una CAGR del 6,30% hasta 2031. La cartera de proyectos de la Visión 2030 de Arabia Saudita, incluidos NEOM, Red Sea Global y el programa del Aeropuerto Internacional Rey Salman, continúa apoyando la demanda de secciones pesadas, marcos tubulares y módulos prefabricados. Las expectativas de contenido local en el Golfo también están fomentando una mayor fabricación en el mercado local, lo que puede remodelar la dinámica competitiva en el mercado regional de fabricación de acero estructural. En toda África, la urbanización y la inversión en infraestructura continúan apoyando la demanda de edificios industriales, enlaces de transporte y secciones fabricadas de menor complejidad.

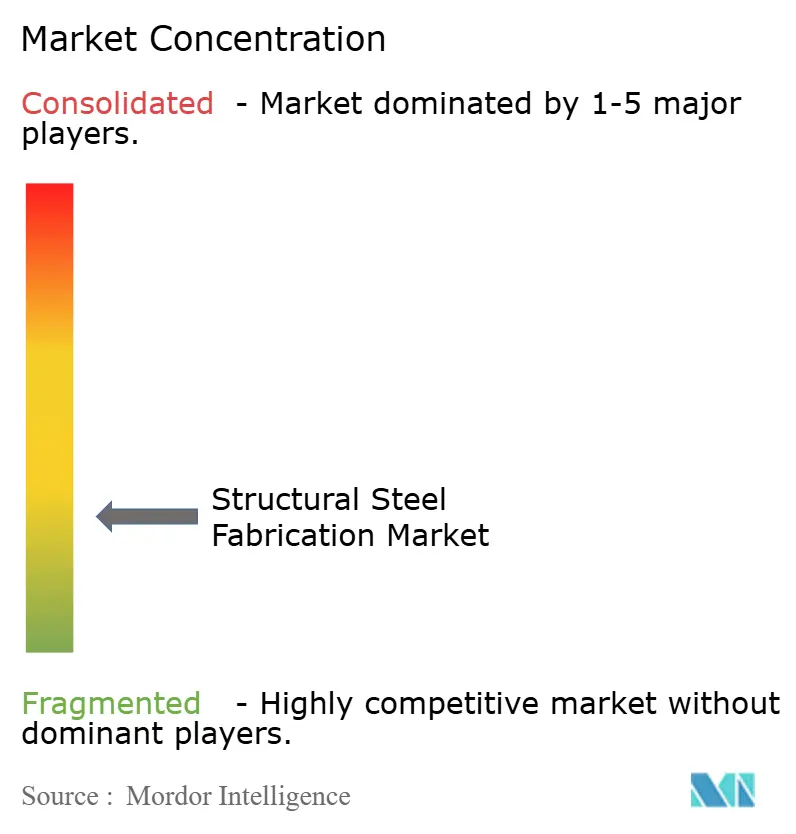

Panorama Competitivo

El mercado global de fabricación de acero estructural está fragmentado. Los actores regionales aún compiten fuertemente en costos en secciones estándar, pero la certificación, la documentación y la capacidad de producción digital crean barreras claras en el trabajo premium. Por eso la competencia se está alejando de la fijación de precios por tonelaje puro hacia la confiabilidad, el cumplimiento, la velocidad y la profundidad de ejecución de proyectos. La certificación del Instituto Americano de Construcción en Acero y las expectativas de calidad ISO sirven cada vez más como herramientas de selección, favoreciendo a las empresas mejor capitalizadas con sistemas establecidos. En la práctica, las empresas con capacidades de fabricación integradas están mejor posicionadas para competir, aquellas que pueden combinar detallado, fabricación, control de calidad y coordinación en campo en lugar de depender únicamente de la producción de talleres de bajo costo.

Una señal clara de presión estratégica llegó en febrero de 2026, cuando SGH y Steel Dynamics presentaron una oferta final y definitiva para adquirir BlueScope Steel, y BlueScope rechazó la oferta por infravalorar materialmente sus operaciones. Ese episodio mostró cuánto valor asigna el mercado a la geografía de producción, las capacidades posteriores y el posicionamiento integrado de acero a fabricación. El movimiento de Severfield hacia el proyecto de energía eólica marina Hornsea 3 también mostró cómo los fabricantes estructurales establecidos están siguiendo la demanda hacia la infraestructura de energía renovable en lugar de mantenerse vinculados al trabajo de construcción tradicional. El trabajo de la empresa en la instalación de fabricación de baterías Agratas en 2025 reflejó de manera similar un impulso deliberado hacia la construcción de baterías y fabricación avanzada, donde la complejidad del proyecto y la calidad de ejecución importan más que los precios de productos básicos. Estos ejemplos muestran que el mercado de fabricación de acero estructural está recompensando a las empresas que se reposicionan hacia usos finales de largo ciclo y alta especificación.

Los fabricantes regionales más pequeños aún tienen espacio para competir, especialmente donde la soldadura con cobots y el procesamiento CNC de vigas reducen la brecha de calidad con las plantas más grandes. Aun así, los costos de certificación, las calificaciones de procesos y la documentación digital siguen siendo barreras significativas para escalar hacia proyectos públicos y privados premium. Las empresas que se mantienen enfocadas en secciones estándar de acero al carbono pueden perder participación a medida que los propietarios e ingenieros se inclinan hacia grados de mayor resistencia o requisitos de trazabilidad más estrictos. El mercado de fabricación de acero estructural, por lo tanto, sigue siendo lo suficientemente abierto para la competencia regional, pero los márgenes más sólidos se sitúan cada vez más con los fabricantes que combinan automatización, sistemas de calidad certificados y especialización en el mercado final.

Líderes de la Industria de Fabricación de Acero Estructural

Vulcraft

Canam Group Inc.

Severfield plc

Zekelman Industries

Balfour Beatty plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Steel Dynamics y SGH presentan una oferta "final y definitiva" de 21,8 USD por acción, con una contraprestación total de aproximadamente 10.100 millones de USD, para adquirir BlueScope Steel. BlueScope rechaza la propuesta por infravalorar materialmente sus operaciones en América del Norte, Australia, Asia y Nueva Zelanda, un rechazo que señala la prima estratégica asociada a los activos integrados de fabricación de acero y fabricación de valor añadido en el mercado actual.

- Febrero de 2026: Severfield inició los trabajos en la instalación de fabricación de baterías Agratas en Bridgwater, Somerset, un proyecto de 5.000 millones de USD liderado por Sir Robert McAlpine, completando el marco de acero estructural del primer edificio principal. El proyecto representa uno de los programas de construcción industrial más significativos actualmente activos en el Reino Unido y posiciona a Severfield en el centro de la emergente cadena de suministro de fabricación de baterías del país.

Alcance del Informe Global del Mercado de Fabricación de Acero Estructural

El Mercado de Fabricación de Acero Estructural está Segmentado por Tipo de Producto (Sección Pesada, Miembros de Sección Ligera y Conformados en Frío, y más), por Industria de Usuario Final (Construcción, Energía y Potencia, y más), por Proceso de Fabricación (Corte, Doblado, Soldadura, Mecanizado, Conformado, Fundición, Otros), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado están en Términos de Valor (USD).

| Sección Pesada (Vigas y Columnas) |

| Miembros de Sección Ligera y Conformados en Frío |

| Secciones Tubulares y Huecas Estructurales |

| Otros Tipos de Productos (Vigas de Placa y Cerchas, Módulos y Bastidores a Medida, etc.) |

| Construcción | Comercial |

| Residencial | |

| Edificios Industriales | |

| Infraestructura (Transporte) | |

| Energía y Potencia | |

| Equipos de Fabricación e Industriales | |

| Petróleo y Gas | |

| Automoción y Transporte | |

| Otras Industrias de Usuario Final |

| Corte |

| Doblado |

| Soldadura |

| Mecanizado |

| Conformado |

| Fundición |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Asia Sudoriental (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sección Pesada (Vigas y Columnas) | |

| Miembros de Sección Ligera y Conformados en Frío | ||

| Secciones Tubulares y Huecas Estructurales | ||

| Otros Tipos de Productos (Vigas de Placa y Cerchas, Módulos y Bastidores a Medida, etc.) | ||

| Por Industria de Usuario Final | Construcción | Comercial |

| Residencial | ||

| Edificios Industriales | ||

| Infraestructura (Transporte) | ||

| Energía y Potencia | ||

| Equipos de Fabricación e Industriales | ||

| Petróleo y Gas | ||

| Automoción y Transporte | ||

| Otras Industrias de Usuario Final | ||

| Por Proceso de Fabricación | Corte | |

| Doblado | ||

| Soldadura | ||

| Mecanizado | ||

| Conformado | ||

| Fundición | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Asia Sudoriental (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y las perspectivas para 2031 de la fabricación de acero estructural?

El mercado de fabricación de acero estructural está valorado en 162,45 mil millones de USD en 2026 y se proyecta que alcance los 200.300 millones de USD en 2031 a una CAGR del 4,28%.

¿Qué región lidera la demanda global de acero estructural fabricado?

Asia-Pacífico lideró con el 43,44% del valor global en 2025, respaldado por la base industrial de China y la continua expansión de infraestructura en India y Asia Sudoriental.

¿Qué grupo de usuarios finales crece más rápido hasta 2031?

La infraestructura de energía renovable es la categoría de usuario final de más rápido crecimiento, con una CAGR prevista del 7,45% hasta 2031.

¿Por qué la automatización se está volviendo más importante en los talleres de fabricación?

La soldadura robótica, el corte CNC y los flujos de trabajo vinculados al BIM ayudan a los fabricantes a aumentar el rendimiento, mejorar la trazabilidad de la soldadura y gestionar una persistente escasez de mano de obra calificada.

¿Cuál es el mayor riesgo de costos que enfrentan los fabricantes en 2026?

La volatilidad del precio del acero sigue siendo un riesgo clave porque los contratos a menudo se fijan antes de que el material esté completamente adquirido, lo que puede comprimir los márgenes cuando los precios de los insumos suben rápidamente.

¿Qué segmento de proceso se está expandiendo más rápido?

La soldadura robótica y la fabricación automatizada son los segmentos de proceso de más rápido crecimiento, con una CAGR proyectada del 7,78% hasta 2031.

Última actualización de la página el: