Tamanho e Participação do Mercado de Ligas de Alumínio de Alta Resistência

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 50.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ligas de Alumínio de Alta Resistência por Mordor Intelligence

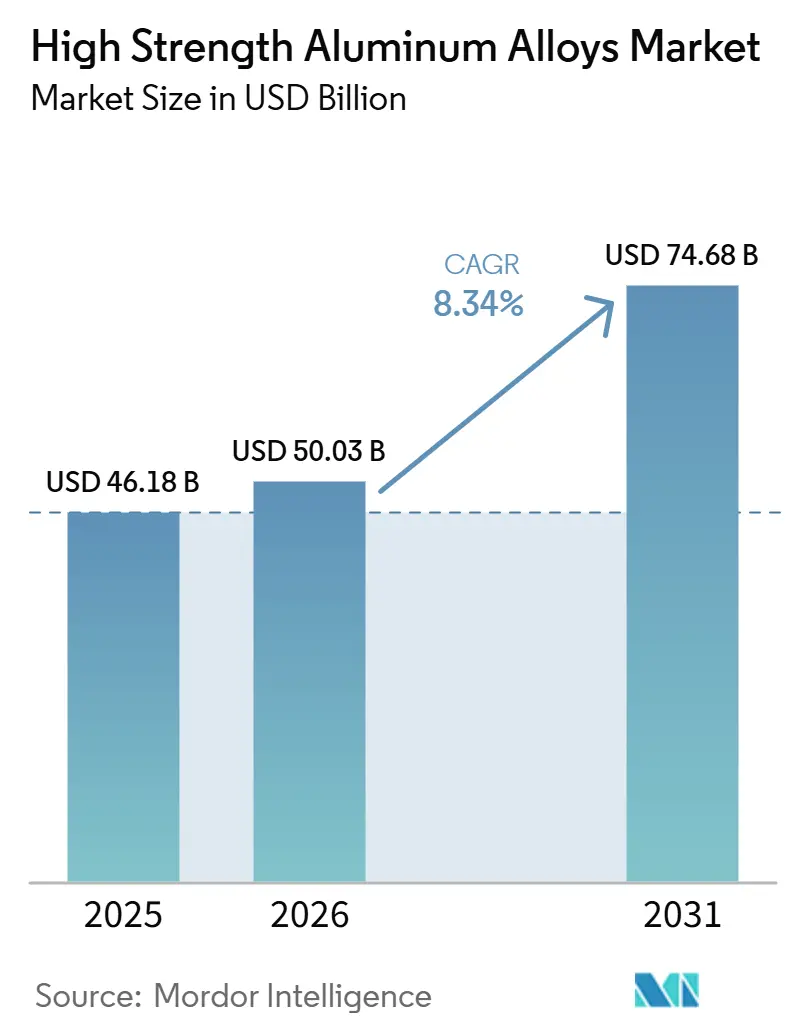

O tamanho do Mercado de Ligas de Alumínio de Alta Resistência deve crescer de USD 46,18 bilhões em 2025 para USD 50,03 bilhões em 2026 e está previsto para atingir USD 74,68 bilhões até 2031 a um CAGR de 8,34% no período de 2026-2031. A aceleração da produção de aeronaves de corredor único, a rápida penetração de veículos elétricos a bateria e a aquisição de plataformas navais mais leves pela defesa estão alterando os padrões de aquisição em toda a cadeia de valor. As principais empresas aeroespaciais firmaram acordos de fornecimento plurianuais para chapas da série 7xxx, enquanto as montadoras automotivas (fabricantes de equipamentos originais) estão convertendo testes de gabinetes de bateria em contratos de produção que especificam extrusões da série 6xxx capazes de suportar testes de colisão lateral em poste de 1,5 metro. Projetos de trens de alta velocidade, especialmente na China e no Japão, estão absorvendo extrusões 6xxx tratadas termicamente para carrocerias classificadas para 30 anos de vida útil a 350 km/h. Simultaneamente, iniciativas de armazenamento criogênico de hidrogênio e veículos de lançamento reutilizáveis estão validando graus com escândio e lítio para ambientes extremos.

Principais Conclusões do Relatório

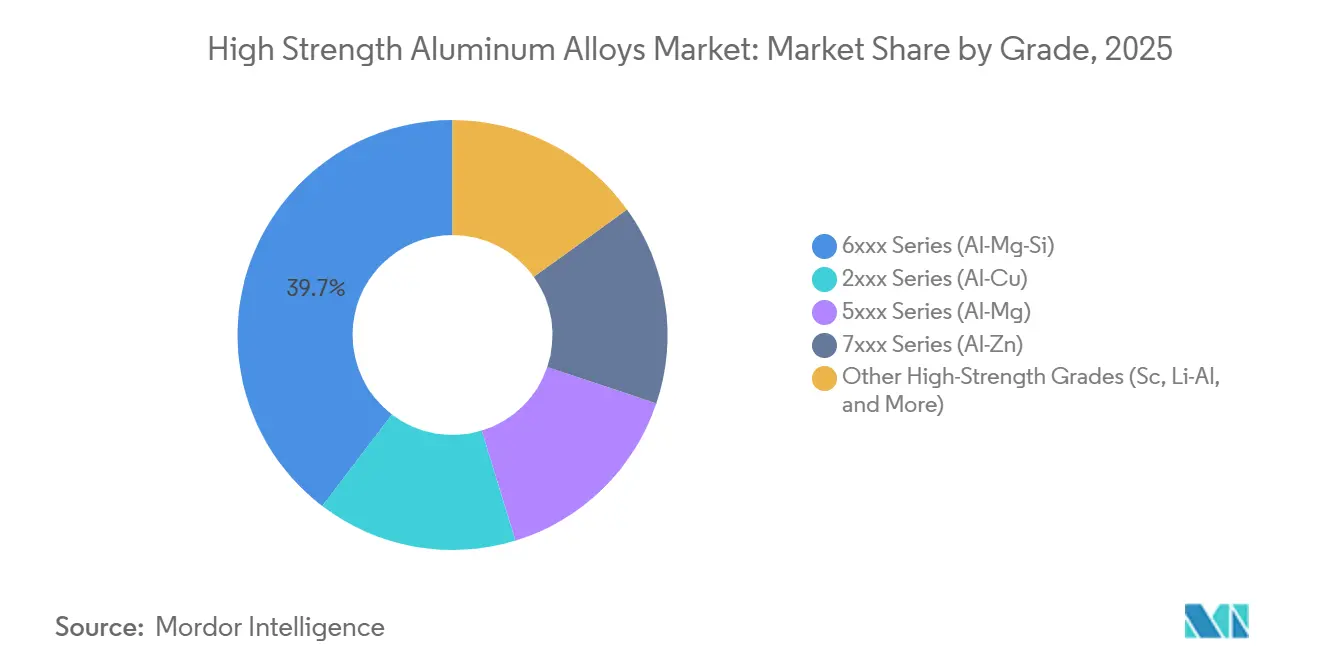

- Por grau, a série 6xxx detinha 39,65% da participação do mercado de ligas de alumínio de alta resistência em 2025, enquanto a série 7xxx deve expandir-se a um CAGR de 9,22% durante o período de previsão (2026-2031).

- Por forma do produto, chapas e folhas lideraram com 41,02% de participação na receita em 2025, enquanto outras formas (pós, folhas finas e fios) devem avançar a um CAGR de 9,57% durante o período de previsão (2026-2031).

- Por técnica de processamento, as variantes tratadas termicamente detinham 54,67% do tamanho do mercado de ligas de alumínio de alta resistência em 2025; a metalurgia do pó e a manufatura aditiva estão crescendo a um CAGR de 9,72% durante o período de previsão (2026-2031).

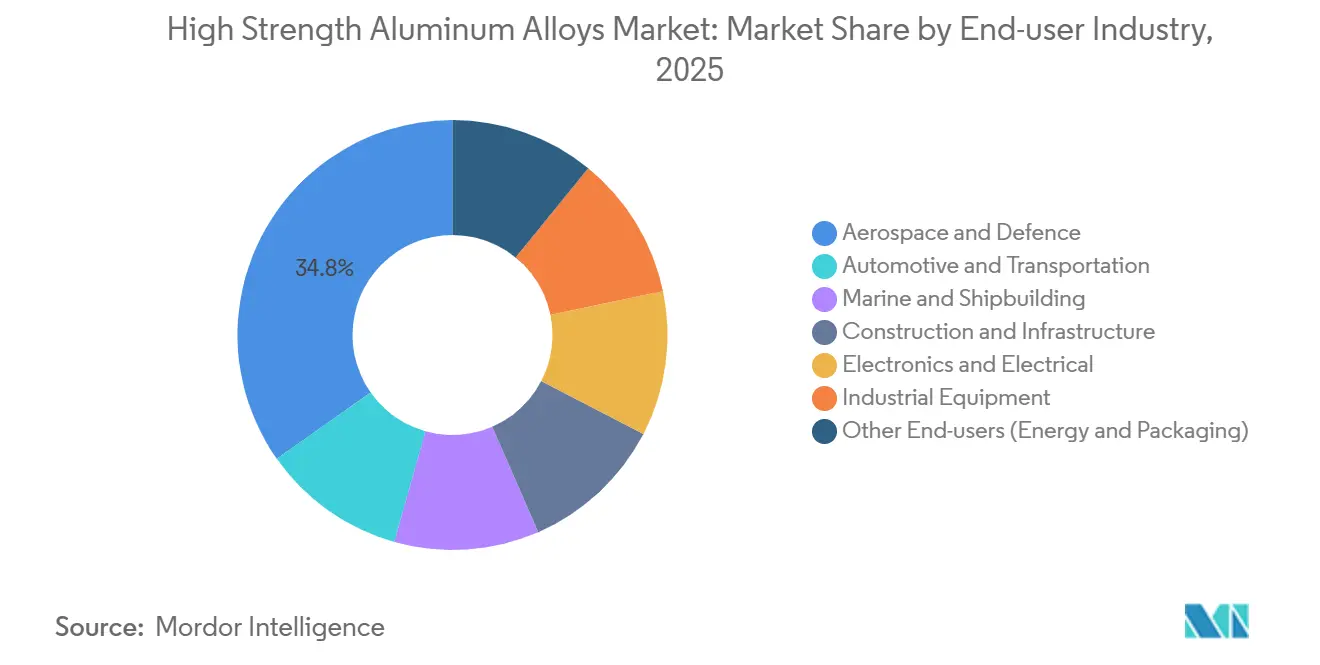

- Por indústria do usuário final, aeroespacial e defesa representou 34,76% da participação do tamanho do mercado de ligas de alumínio de alta resistência em 2025, enquanto automotivo e transporte é o segmento de crescimento mais rápido a um CAGR de 9,98% durante o período de previsão (2026-2031).

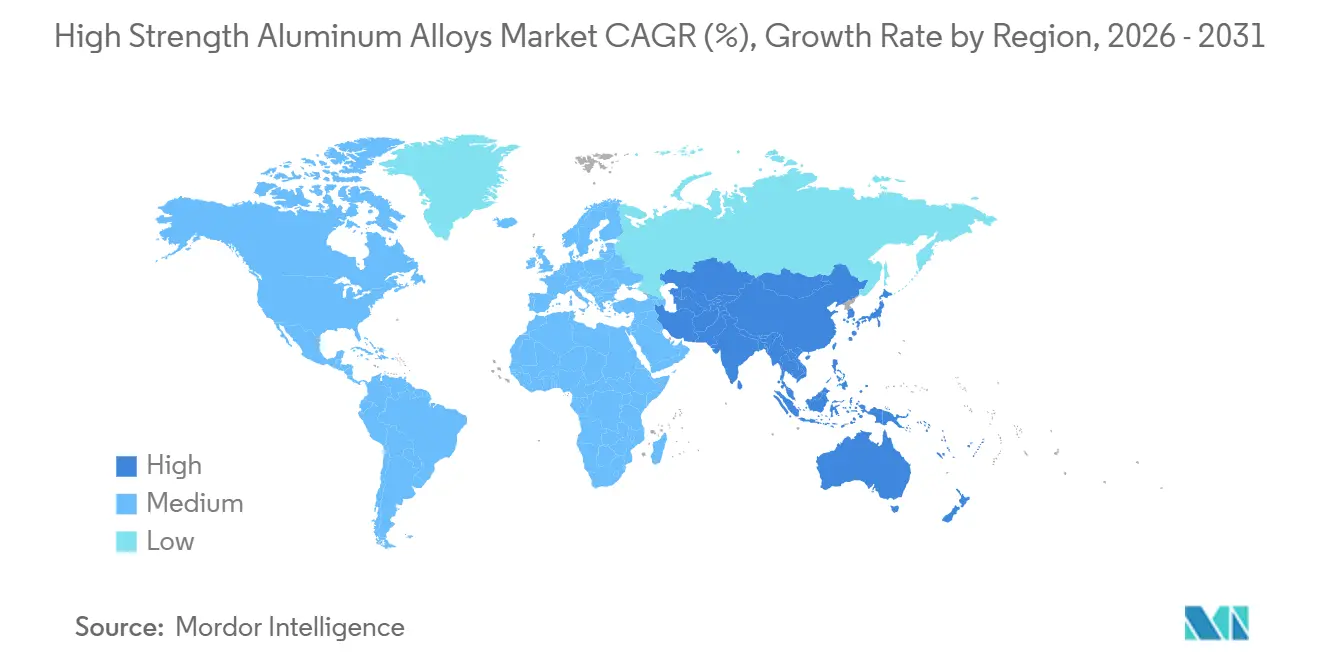

- Por geografia, a Ásia-Pacífico detinha 44,69% da receita em 2025 e está posicionada para registrar o maior CAGR regional de 9,56% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ligas de Alumínio de Alta Resistência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda do setor aeroespacial e de defesa por redução de peso | +1.8% | Global (América do Norte, Europa, Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Adoção crescente em gabinetes de bateria e plataformas de veículos elétricos | +1.5% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Expansão de projetos de trens de alta velocidade e transporte urbano | +1.2% | Núcleo da Ásia-Pacífico, com extensão para Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Impulso à redução de peso em construção e equipamentos industriais | +0.9% | Global | Médio prazo (2-4 anos) |

| Adoção em vasos criogênicos de armazenamento de hidrogênio | +0.7% | Europa, Japão, Coreia do Sul, Califórnia | Longo prazo (≥ 4 anos) |

| Demanda de constelações de satélites e veículos de lançamento reutilizáveis | +0.6% | Global, liderado pelo setor espacial dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda do Setor Aeroespacial e de Defesa por Redução de Peso

Os fabricantes de fuselagens estão incorporando especificações do mercado de ligas de alumínio de alta resistência em novas plataformas para atingir metas rigorosas de consumo de combustível. Boeing e Airbus aumentaram as taxas de produção de aeronaves de corredor único para 38 e 75 unidades por mês, respectivamente, em 2026, com cada revestimento de fuselagem contendo mais de 800 kg de chapas das séries 7xxx e 2xxx. Em programas navais, o destroyer DDG-51 Flight III da Marinha dos EUA exige chapas marinhas da série 5xxx para reduzir o peso da superestrutura em 12%, permitindo sistemas de radar mais pesados sem comprometer a estabilidade[1]D. Tuck, "Nota de Projeto DDG-51 Flight III," Naval News, navalnews.com. Fabricantes de foguetes como a SpaceX empregam longarinas de Al-Li em estágios reutilizáveis para suportar ciclos criogênicos repetidos. Os reguladores da Agência Europeia para a Segurança da Aviação (EASA) e da Administração Federal de Aviação (FAA) impõem a conformidade com as normas AMS 4999 e AMS 7003, levando as usinas a aprimorar o controle de processos. O efeito cumulativo eleva a visibilidade da demanda plurianual, incentivando os produtores integrados a expandir a capacidade de forjamento e tratamento térmico adjacente às linhas de montagem final.

Adoção Crescente em Gabinetes de Bateria e Plataformas de Veículos Elétricos

Os projetistas automotivos estão convergindo para carrocerias inferiores com uso intensivo de alumínio para compensar a massa das baterias. A Novelis enviou mais de 500.000 toneladas de chapas automotivas da série 6xxx em 2025, metade destinada a gabinetes de bateria que superam o aço nos protocolos de colisão do IIHS. Bandejas de extrusão em peça única eliminam até 40 fixadores, reduzindo o tempo de montagem em 15% e diminuindo as reclamações de garantia relacionadas à infiltração de água. O MIIT da China concede subsídios a veículos elétricos com consumo abaixo de 12 kWh/100 km, incentivando as montadoras a adotar plataformas ricas em alumínio como o BYD Seal. Embora sejam necessárias espessuras maiores em comparação ao aço endurecido por prensagem, a economia total de peso em ordem de marcha de 80-100 kg justifica um prêmio de material de USD 150-200 por veículo. Os fornecedores instalam células de extrusão, estampagem e soldagem por fricção e mistura próximas às plantas das montadoras para encurtar as iterações de projeto.

Expansão de Projetos de Trens de Alta Velocidade e Transporte Urbano

A China adicionou mais de 1.000 km de trilhos a 350 km/h anualmente em 2025, com cada quilômetro absorvendo cerca de 180 toneladas de perfis 6xxx tratados termicamente para carrocerias. O maglev Chuo Shinkansen do Japão especifica forjamentos 7xxx para quadros de bogies testados para 30 anos de vida à fadiga. Os corredores TEN-T da UE investem EUR 1,8 bilhão em rotas transfronteiriças, com a Alstom adotando carrocerias de alumínio para atender aos limites de energia de tração de 2,5 kWh por assento-quilômetro. Sistemas de metrô de Delhi a Riade agora adquirem conjuntos de vagões 6xxx que reduzem o peso em vazio em 18%, melhorando o tempo de parada sem adicionar material rodante. A certificação de soldagem EN 15085 concentra a fabricação entre os grandes construtores ferroviários de nível 1 capazes de amortizar os custos indiretos de conformidade.

Impulso à Redução de Peso em Construção e Equipamentos Industriais

A linha de escavadeiras 2025 da Caterpillar integrou lanças 7xxx, reduzindo a massa estrutural em 12% e permitindo uma carga útil 1,5 tonelada maior sem ultrapassar os limites de transporte rodoviário. As gruas móveis da Liebherr inseriram extrusões 6xxx em seções telescópicas, reduzindo os contrapesos em 8% para agilizar a instalação em canteiros de obras urbanos. Os regulamentos de máquinas fora de estrada Estágio V da UE restringem os limites de consumo de combustível, tornando cada quilograma de peso permanente crítico. A Konecranes especifica chapas 5xxx para spreaders de contêineres para prolongar a durabilidade em spray salino em ambientes portuários. As limitações de soldabilidade confinam o 7xxx a zonas de alta resistência de nicho; o 6xxx domina a demanda mais ampla de construção e industrial onde resistência moderada e boa soldabilidade são suficientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de processamento e elementos de liga críticos | -1.2% | Global, agudo nas cadeias de suprimentos aeroespaciais | Curto prazo (≤ 2 anos) |

| Sensibilidades à soldabilidade e à corrosão sob tensão em alguns graus | -0.8% | Marítimo, aeroespacial, automotivo | Médio prazo (2-4 anos) |

| Concorrência de aços avançados e híbridos de compósitos de carbono | -0.9% | Automotivo, construção nas principais regiões | Médio prazo (2-4 anos) |

| Risco de fornecimento de escândio/lítio para séries de ultrarresistência | -0.6% | Aeroespacial, armazenamento de hidrogênio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Processamento e Elementos de Liga Críticos

O tratamento térmico de solubilização a até 530°C e os regimes de envelhecimento artificial consomem 1.500 kWh por tonelada, expondo as usinas europeias a choques de energia que elevaram os preços da eletricidade em 40% em 2024. A liga mestre de escândio é negociada a cerca de USD 4.000/kg, 200 vezes o alumínio base, restringindo a viabilidade econômica a anteparas aeroespaciais ou tanques criogênicos[2]Serviço Geológico dos EUA, "Resumo de Commodities Minerais: Escândio 2026," usgs.gov. O lítio a USD 12.000-15.000/tonelada também pressiona as estruturas de custos, e a concentração geopolítica aumenta o risco. A Kaiser Aluminum fechou sua linha de tratamento térmico em Spokane, citando tarifas de energia insustentáveis, sublinhando um mercado de dois níveis onde apenas os produtores integrados que operam com energia renovável podem atingir custos em dinheiro abaixo de USD 1.800/tonelada.

Sensibilidades à Soldabilidade e à Corrosão sob Tensão em Alguns Graus

A soldagem por fusão de chapas 7xxx reduz a resistência ao escoamento na zona afetada pelo calor em até 50% e favorece a corrosão intergranular em ambientes com cloreto. A soldagem por fricção e mistura mitiga essas perdas, mas requer células robóticas de USD 2-3 milhões adequadas apenas para juntas planas. A experiência naval com superestruturas 5xxx indicou fissuração após 5-7 anos em água salgada, levando a uma reversão parcial para o aço apesar de uma penalidade de peso de 20%. As montadoras automotivas adotam, portanto, bandejas de extrusão 6xxx, aceitando uma resistência ao escoamento 15% menor para evitar o risco de corrosão sob tensão e preservar as linhas convencionais de soldagem por resistência a ponto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Série 7xxx Fortalece sua Participação com o Impulso Aeroespacial

A série 6xxx permanece a líder em volume, assegurando 39,65% de participação de mercado em 2025 com base em contratos de gabinetes de bateria para veículos elétricos e extrusões para vagões ferroviários. A vantagem de participação do mercado de ligas de alumínio de alta resistência deve diminuir à medida que micro-adições de escândio econômicas permitem perfis 6xxx mais finos sem sacrificar a resistência a colisões. Enquanto isso, as séries 2xxx e 5xxx mantêm defensabilidade de nicho em aeronaves de fuselagem larga legadas e tanques criogênicos, respectivamente, com os recursos de pesquisa e desenvolvimento direcionados principalmente para híbridos de alumínio-lítio para veículos de lançamento reutilizáveis de próxima geração.

A série 7xxx deve expandir-se a um CAGR de 9,22% até 2031. O alto teor de zinco proporciona resistência à tração máxima acima de 570 MPa, indispensável para quadros de fuselagem e mastros de radar naval. Os aumentos de produção da Boeing e da Airbus ancoram acordos de compra antecipada até 2030, garantindo utilização consistente das usinas. A manufatura aditiva eleva ainda mais a demanda por 7xxx, pois o LPBF atinge densidade dentro de 0,5% da chapa forjada após consolidação por HIP.

Por Forma do Produto: Pós e Folhas Finas Aceleram com a Demanda de Manufatura Aditiva e Baterias

Chapas e folhas entregaram 41,02% de participação na receita em 2025 ao atender revestimentos de aeronaves, tetos de vagões ferroviários e painéis de carroceria de veículos elétricos. No entanto, pós, folhas finas e fios devem superar com um CAGR de 9,57%, impulsionados pela manufatura aditiva e oportunidades de baterias de estado sólido. O tamanho do mercado de ligas de alumínio de alta resistência apenas para folhas finas de bateria ultrafinas deve aumentar significativamente entre 2026 e 2031, à medida que os desenvolvedores de estado sólido especificam coletores de 10-20 mícrons.

As extrusões continuam a sustentar os segmentos automotivo e de construção graças à favorável relação peso-rigidez e aos métodos de soldagem maduros. Os forjamentos asseguram nichos de confiabilidade ultraelevada, trens de pouso e eixos navais, onde a orientação do fluxo de grão e a vida à fadiga superam o custo. Os imperativos de redução de massa, no entanto, direcionam o capital para a atomização de pó e capacidades de laminação ultrafina, reorganizando a hierarquia de rentabilidade entre os semifabricadores.

Por Técnica de Processamento: O Tratamento Térmico Mantém a Maioria em Meio ao Crescimento da Manufatura Aditiva

O material tratado termicamente dominou com 54,67% de participação na receita em 2025 e deve manter uma participação significativa até 2031, dados os rigorosos alvos de propriedades mecânicas para aeroespacial, ferroviário e automotivo. No entanto, a metalurgia do pó e a manufatura aditiva, crescendo a um CAGR de 9,72% até 2031, representam o segmento mais dinâmico dentro do mercado de ligas de alumínio de alta resistência. A qualificação ASTM F3318 exigida pela FAA ainda adiciona dois meses aos cronogramas dos programas, mas a liberdade de design e a redução de sucata justificam o investimento para peças de alto valor.

Os graus 5xxx trabalhados a frio abastecem produtores marinhos, criogênicos e de latas de bebidas que valorizam a resistência à corrosão e a conformabilidade. A chapa não tratada termicamente permanece atraente onde os custos de energia excedem USD 0,15/kWh, segmentando ainda mais a demanda do mercado pelas tarifas de serviços públicos regionais.

Por Indústria do Usuário Final: O Automotivo Alcança a Liderança Aeroespacial

Aeroespacial e defesa liderou com 34,76% de participação em 2025, mas o automotivo é o segmento de crescimento mais rápido a um CAGR de 9,98%, à medida que as plataformas elétricas a bateria substituem os subquadros de aço por carrocerias inferiores traseiras de alumínio fundido em molde gigante. O tamanho do mercado de ligas de alumínio de alta resistência apenas para gabinetes de bateria deve se aproximar de um valor substancial até 2031, fechando a lacuna histórica com chapas e placas aeroespaciais.

Os segmentos marítimo, ferroviário e de construção adotam o alumínio por imunidade à corrosão, eficiência energética e créditos regulatórios, respectivamente. As montadoras de equipamentos industriais seguem caminhos de redução de peso orientados por emissões, inserindo lanças de extrusão 6xxx e forjamentos 7xxx em pivôs de alta carga. Eletrônicos, energia e embalagens completam aplicações diversificadas, mas de menor crescimento.

Análise Geográfica

A Ásia-Pacífico detinha 44,69% da demanda de 2025 e crescerá a um CAGR de 9,56% até 2031, impulsionada pela expansão ferroviária da China e pelo programa de exportação de forjamentos aeroespaciais do Japão. Os centros de extrusão da Índia em Gujarat e Maharashtra abastecem fornecedores de nível 1 europeus, aproveitando as vantagens de mão de obra para compensar os custos logísticos. As nações do Sudeste Asiático buscam oportunidades de substituição à medida que as montadoras reduzem a exposição à China.

A América do Norte amplia a capacidade sob mandatos de relocalização: a reconstrução de San Ciprián da Alcoa e a usina Bay Minette da Novelis injetam uma produção combinada de 675.000 toneladas anuais de chapas e forjamentos até 2027. Os orçamentos de defesa canalizam pedidos constantes de 7xxx, enquanto a Lei de Infraestrutura dos EUA aloca modernizações ferroviárias que consomem extrusões 6xxx.

A Europa equilibra uma política de carbono agressiva com a redução de peso automotivo. As fundições hidrelétricas da Norsk Hydro fornecem tarugos premium de baixo carbono, qualificando-se para o alívio do CBAM. Os investimentos em corredores ferroviários e as carrocerias multimateriais das montadoras forçam as usinas a equilibrar especialidades em chapas, extrusões e folhas finas. A América do Sul e o Oriente Médio permanecem em escala reduzida, mas atraem demanda de chapas 5xxx para transportadores de GNL e embarcações de suporte a energia eólica offshore.

Cenário Competitivo

O mercado de Ligas de Alumínio de Alta Resistência é moderadamente concentrado. Os custos de energia e a política de carbono ditam cada vez mais a economia das plantas. O alumínio proveniente de energia hidrelétrica da Noruega ou do Quebec comanda prêmios, enquanto as linhas de tratamento térmico europeias com uso intensivo de energia enfrentam risco de encerramento, a menos que sejam adaptadas para energias renováveis. Essa divergência acelera a consolidação em torno de players que podem internalizar a fundição, a laminação e a reciclagem sob energia de baixo carbono.

Líderes da Indústria de Ligas de Alumínio de Alta Resistência

Hindalco Industries Ltd.

Constellium

Arconic

Norsk Hydro ASA

Alcoa Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: Emirates Global Aluminium (EGA) e Century Aluminum Company firmaram um acordo de desenvolvimento conjunto, marcando o estabelecimento da primeira planta de produção primária de alumínio nos EUA. A planta será construída em Inola, Oklahoma, com uma produção anual prevista de 750.000 toneladas de alumínio.

- Novembro de 2025: A Novelis anunciou planos para colocar em operação seu laminador a frio na instalação de Bay Minette, no Alabama, Estados Unidos, na segunda metade de 2026. Essa medida visa reforçar a capacidade doméstica em resposta à crescente demanda por embalagens de bebidas, produtos automotivos e de alumínio especial.

Escopo do Relatório Global do Mercado de Ligas de Alumínio de Alta Resistência

As ligas de alumínio de alta resistência, principalmente de diferentes séries, oferecem relações superiores de resistência-peso adequadas para aplicações aeroespaciais, de defesa e automotivas.

O mercado de ligas de alumínio de alta resistência é segmentado por grau, forma do produto, técnica de processamento, indústria do usuário final e geografia. Por grau, o mercado é segmentado em série 6xxx (Al-Mg-Si), série 2xxx (Al-Cu), série 5xxx (Al-Mg), série 7xxx (Al-Zn) e outros graus de alta resistência (Sc, Li-Al e mais). Por forma do produto, o mercado é segmentado em chapas e folhas, extrusões, forjamentos, fundições, barras, vergalhões e tubos e outras formas (pós, folhas finas e fios). Por técnica de processamento, o mercado é segmentado em tratados termicamente, não tratados termicamente, trabalhados a frio e metalurgia do pó e manufatura aditiva. Por indústria do usuário final, o mercado é segmentado em aeroespacial e defesa, automotivo e transporte, marítimo e construção naval, construção e infraestrutura, eletrônicos e elétrico, equipamentos industriais e outros usuários finais (energia e embalagens). O relatório também abrange o tamanho do mercado e as previsões para ligas de alumínio de alta resistência em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Série 6xxx (Al-Mg-Si) |

| Série 2xxx (Al-Cu) |

| Série 5xxx (Al-Mg) |

| Série 7xxx (Al-Zn) |

| Outros Graus de Alta Resistência (Sc, Li-Al e Mais) |

| Chapas e Folhas |

| Extrusões |

| Forjamentos |

| Fundições |

| Barras, Vergalhões e Tubos |

| Outras Formas (Pós, Folhas Finas e Fios) |

| Tratados Termicamente |

| Não Tratados Termicamente |

| Trabalhados a Frio |

| Metalurgia do Pó e Manufatura Aditiva |

| Aeroespacial e Defesa |

| Automotivo e Transporte |

| Marítimo e Construção Naval |

| Construção e Infraestrutura |

| Eletrônicos e Elétrico |

| Equipamentos Industriais |

| Outros Usuários Finais (Energia e Embalagens) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África | |

| Restante do Oriente Médio e África |

| Por Grau | Série 6xxx (Al-Mg-Si) | |

| Série 2xxx (Al-Cu) | ||

| Série 5xxx (Al-Mg) | ||

| Série 7xxx (Al-Zn) | ||

| Outros Graus de Alta Resistência (Sc, Li-Al e Mais) | ||

| Por Forma do Produto | Chapas e Folhas | |

| Extrusões | ||

| Forjamentos | ||

| Fundições | ||

| Barras, Vergalhões e Tubos | ||

| Outras Formas (Pós, Folhas Finas e Fios) | ||

| Por Técnica de Processamento | Tratados Termicamente | |

| Não Tratados Termicamente | ||

| Trabalhados a Frio | ||

| Metalurgia do Pó e Manufatura Aditiva | ||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | |

| Automotivo e Transporte | ||

| Marítimo e Construção Naval | ||

| Construção e Infraestrutura | ||

| Eletrônicos e Elétrico | ||

| Equipamentos Industriais | ||

| Outros Usuários Finais (Energia e Embalagens) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para o mercado de ligas de alumínio de alta resistência até 2031?

O mercado de ligas de alumínio de alta resistência deve atingir USD 74,68 bilhões até 2031, crescendo a um CAGR de 8,34% a partir de USD 50,03 bilhões em 2026.

Qual série de ligas lidera a demanda atual?

A série 6xxx detém 39,65% do volume de 2025 graças ao uso em bandejas de bateria automotivas e vagões ferroviários

Por que as ligas 7xxx estão ganhando participação?

Os programas aeroespaciais e de defesa exigem resistências à tração acima de 570 MPa, acelerando a adoção do 7xxx a um CAGR de 9,22% para o período de previsão (2026-2031).

Com que rapidez a manufatura aditiva está crescendo neste espaço?

As ligas de alumínio para metalurgia do pó e manufatura aditiva estão crescendo a um CAGR de 9,72%, à medida que as principais empresas aeroespaciais qualificam peças LPBF sob a norma AMS 4999.

Página atualizada pela última vez em: