Tamanho e Participação do Mercado de Nutrição Esportiva

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

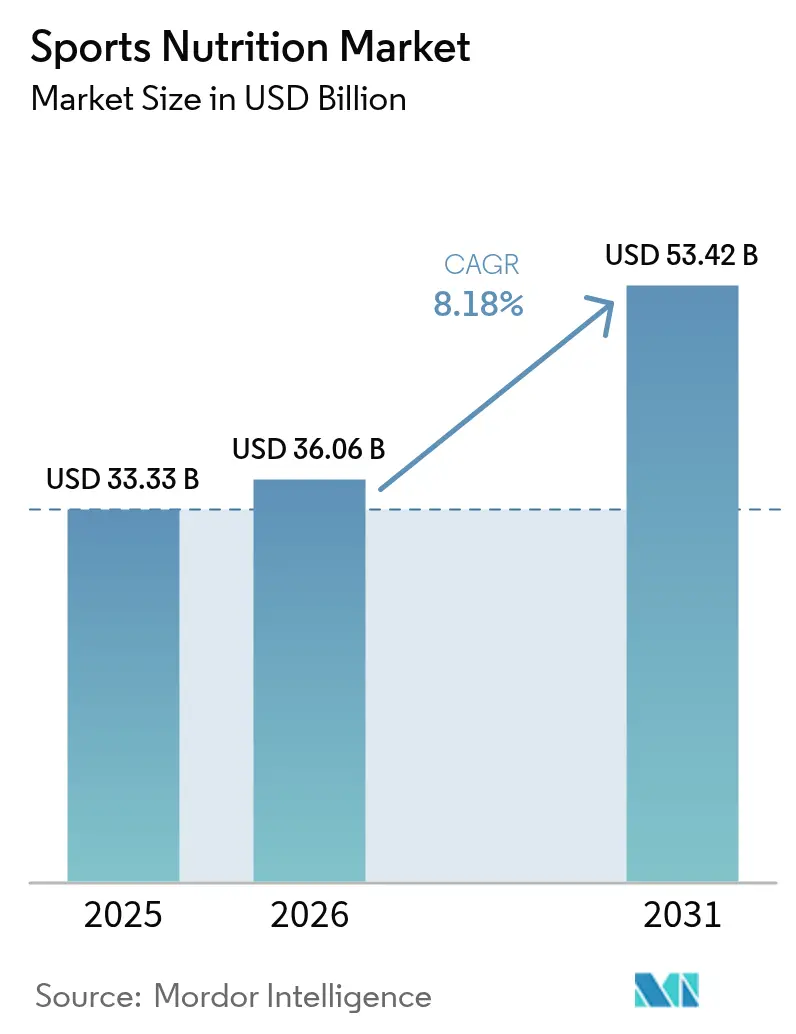

| Tamanho do Mercado (2026) | 36.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

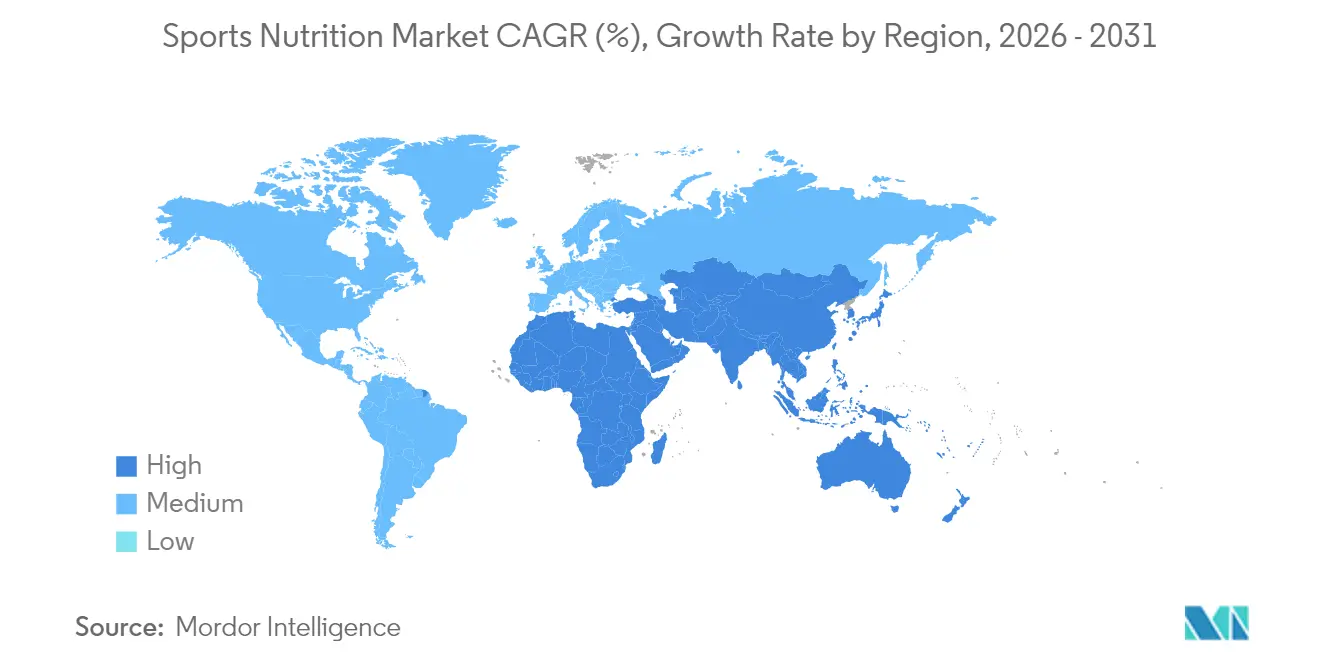

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

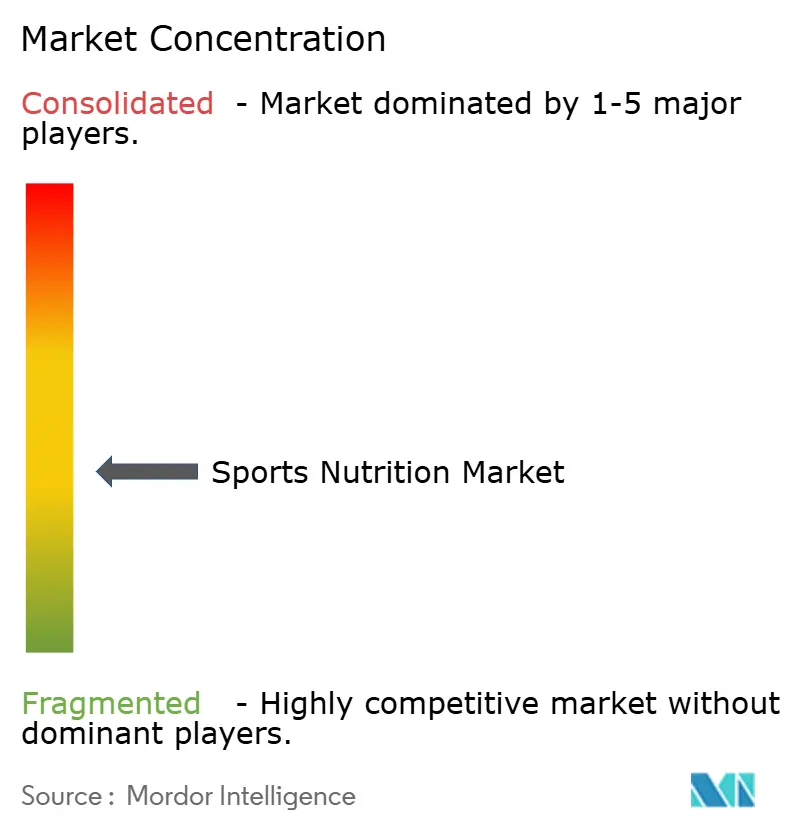

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Esportiva por Mordor Intelligence

O tamanho do mercado de nutrição esportiva deve crescer de USD 33,33 bilhões em 2025 para USD 36,06 bilhões em 2026 e está previsto para atingir USD 53,42 bilhões até 2031 a um CAGR de 8,18% no período de 2026-2031. O mercado evoluiu além de seu foco tradicional em atletas de elite para atender a uma base de consumidores mais ampla, incluindo entusiastas do condicionamento físico e indivíduos preocupados com a saúde. Essa expansão é impulsionada pelo aumento da conscientização sobre saúde, pelo crescimento das adesões a academias e pela maior participação em atividades esportivas. O mercado de nutrição esportiva oferece produtos diversificados, incluindo proteínas em pó, bebidas energéticas e suplementos, enquanto a integração de aplicativos de condicionamento físico e tecnologia vestível aprimorou o engajamento dos consumidores no rastreamento de nutrição e condicionamento físico. Os fabricantes estão respondendo às mudanças nas preferências dos consumidores por meio de inovações em produtos, particularmente em ofertas à base de plantas e com rótulo limpo. O crescimento é ainda apoiado pela expansão das redes de distribuição e pelo crescimento das plataformas de comércio eletrônico, tornando os produtos de nutrição esportiva mais acessíveis aos consumidores de diferentes faixas etárias. À medida que o mercado continua a evoluir, a convergência de consciência sobre saúde, integração tecnológica e inovação em produtos posiciona o setor de nutrição esportiva para crescimento e desenvolvimento sustentados.

Principais Conclusões do Relatório

- Por tipo de produto, as proteínas em pó mantiveram a maior participação no mercado de nutrição esportiva, com 81,62% em 2025, enquanto os produtos não proteicos têm previsão de crescimento mais rápido a um CAGR de 8,39% em nível mundial.

- Por fonte, os produtos de base animal detiveram a maior participação de mercado, com 62,88% em 2025, mas os produtos de nutrição esportiva à base de plantas estão preparados para um CAGR de 9,21%.

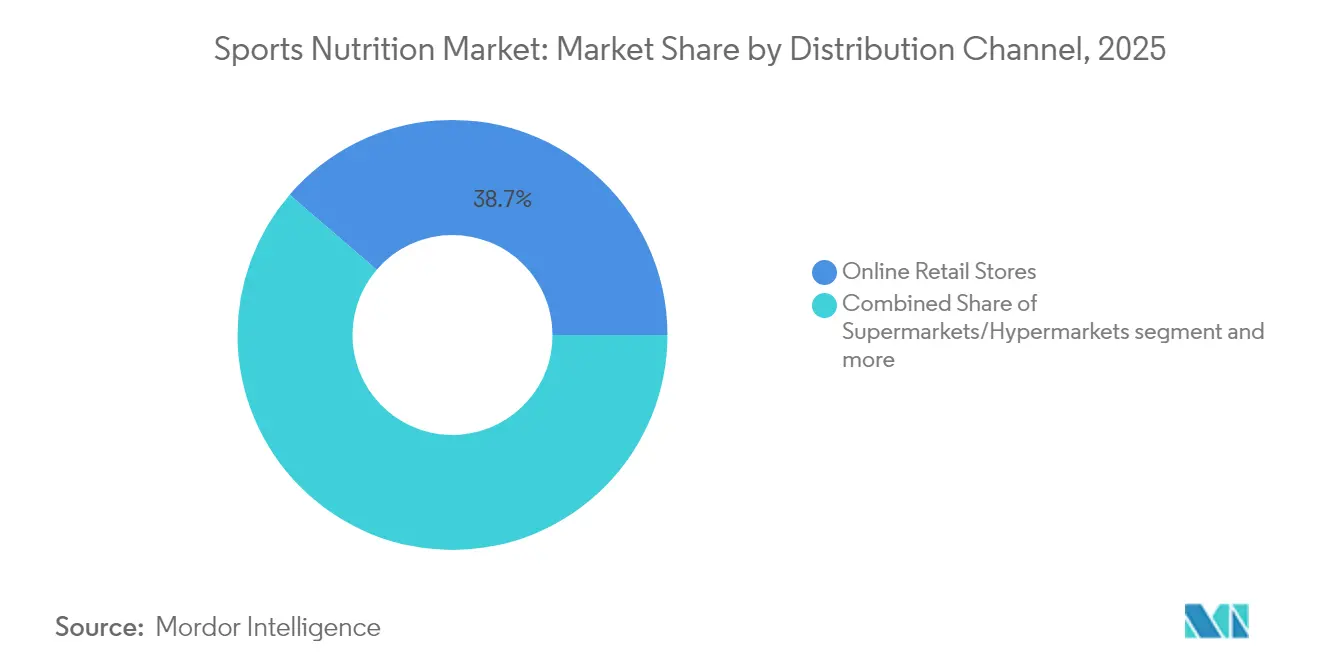

- Por canal de distribuição, as lojas de varejo online alcançaram a posição de liderança com 38,68% de participação no mercado de nutrição esportiva em 2025 e devem registrar o CAGR mais forte de 10,22% em todas as regiões.

- Por geografia, a América do Norte manteve a liderança com 60,55% da receita global em 2025, enquanto a Ásia-Pacífico será a região de crescimento mais rápido até 2031 a um CAGR de 9,56%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nutrição Esportiva

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do uso de suplementos entre entusiastas do condicionamento físico e atletas | +2.1% | Global (América do Norte e Europa lideram) | Curto prazo |

| Proliferação de nutrição esportiva especializada para esportes de combate e disciplinas de alta intensidade | +1.3% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo |

| Apoio governamental e institucional a programas de condicionamento físico e bem-estar | +1.0% | Ásia-Pacífico, América do Norte, Europa | Médio prazo |

| Soluções de nutrição personalizada impulsionam o mercado de nutrição esportiva | +2.3% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo |

| Integração de tecnologia para recomendações de nutrição personalizada | +1.9% | Mercados desenvolvidos | Médio prazo |

| Expansão dos canais de distribuição, incluindo plataformas de varejo online | +2.0% | Global com ecossistemas online robustos | Curto prazo |

| Fonte: Mordor Intelligence | |||

Aumento do uso de suplementos entre entusiastas do condicionamento físico e atletas

Os entusiastas do condicionamento físico e os atletas estão priorizando cada vez mais sua saúde e desempenho, impulsionando um aumento na demanda por suplementos de nutrição esportiva que impulsionam a demanda dentro do mercado de nutrição esportiva, que se estende além da recuperação muscular para maior resistência, energia e bem-estar geral. O mercado evoluiu significativamente, particularmente no período pós-pandemia, com produtos agora adaptados a padrões de atividade específicos e necessidades de recuperação, em vez de segmentar atletas como um grupo uniforme. Essa transformação é apoiada por dados da Associação de Esportes e Condicionamento Físico, que relatou que 242 milhões de americanos (78,8% da população) participaram de atividades físicas em 2023, representando um aumento de 2,2% em relação ao ano anterior e marcando dez anos consecutivos de crescimento com 5 milhões de novos participantes em 2023[1]Fonte: Associação de Esportes e Condicionamento Físico, "Relatório de Participação Resumido 2024", sfia.org. A democratização da nutrição esportiva além dos atletas de elite para os entusiastas do condicionamento físico do dia a dia, aliada à crescente conscientização por meio de influenciadores de mídia social e especialistas em condicionamento físico, levou os fabricantes a inovar e diversificar suas linhas de produtos. A proliferação de centros de condicionamento físico e academias, juntamente com o aumento de eventos e competições esportivas, continua a impulsionar essa expansão do mercado.

Proliferação de nutrição esportiva especializada para esportes de combate e disciplinas de alta intensidade

Os esportes de combate e as disciplinas de alta intensidade estão testemunhando uma demanda crescente por produtos de nutrição esportiva especializados, impulsionada por atletas que buscam soluções personalizadas para aprimoramento do desempenho, aceleração da recuperação e manutenção do pico físico. Essas atividades requerem formulações nutricionais específicas que atendam às demandas fisiológicas únicas, particularmente no gerenciamento de peso e na recuperação muscular. O mercado está evoluindo para fornecer formulações avançadas de recuperação que visam os padrões distintos de dano muscular comuns nos esportes de combate. O crescimento das competições de esportes de combate profissionais e amadoras criou uma base de consumidores sofisticada que compreende a importância da nutrição específica para cada esporte dentro do mercado de nutrição esportiva. De acordo com a Sport England, a participação em esportes de combate na Inglaterra aumentou de 827.000 em 2021-2022 para 933.500 em 2023-2024[2]Fonte: Sport England, "Número de Pessoas Participando de Esportes de Combate na Inglaterra", sportengland.org. Essa crescente base de atletas, aliada aos endossos de atletas e treinadores proeminentes, continua a fortalecer o mercado de produtos de nutrição especializados. A integração da pesquisa científica no desenvolvimento de produtos elevou ainda mais a qualidade e a eficácia das soluções de nutrição para esportes de combate. Os fabricantes estão cada vez mais focados em ingredientes naturais e com rótulo limpo para atender à crescente demanda por opções de nutrição mais saudáveis. A expansão dos canais de distribuição, incluindo varejistas especializados em nutrição esportiva e plataformas online, melhorou a acessibilidade dos produtos para atletas de esportes de combate.

Apoio governamental e institucional a programas de condicionamento físico e bem-estar

O apoio governamental e institucional a iniciativas de condicionamento físico e bem-estar impulsiona significativamente o crescimento do mercado de nutrição esportiva. À medida que a conscientização sobre saúde aumenta, os governos em todo o mundo estão implementando programas de condicionamento físico e investindo em infraestrutura esportiva, reconhecendo seu papel na saúde pública e nos benefícios econômicos. Por exemplo, a estratégia "Get Active" do governo do Reino Unido visa aumentar a participação em 2,5 milhões de adultos e 1 milhão de crianças até 2030 por meio de investimentos em instalações de base e melhoria do acesso para grupos sub-representados[3]Fonte: Departamento de Cultura, Mídia e Esporte do Reino Unido, "Get Active: Uma Estratégia para o Futuro do Esporte e da Atividade Física", gov.uk. Além disso, instituições, de escolas a corporações, estão integrando programas de bem-estar em suas operações. Esses endossos governamentais e institucionais não apenas elevam o perfil da nutrição esportiva, mas também aumentam sua credibilidade no mercado de nutrição esportiva, criando efeitos multiplicadores à medida que novos participantes requerem nutrição adequada para as atividades escolhidas, contribuindo diretamente para a expansão do mercado. A crescente ênfase na saúde preventiva e nos estilos de vida ativos aprimorou o desenvolvimento de produtos no setor de nutrição esportiva. Isso resultou em maior acessibilidade dos produtos de nutrição esportiva em vários canais de distribuição.

Soluções de nutrição personalizada impulsionam o mercado de nutrição esportiva

O segmento de nutrição personalizada está transformando o cenário da nutrição esportiva, impulsionado por avanços tecnológicos que permitem recomendações nutricionais baseadas em biomarcadores individuais e dados de desempenho. À medida que atletas e entusiastas do condicionamento físico buscam cada vez mais soluções personalizadas, o mercado responde com ofertas customizadas dentro do mercado de nutrição esportiva com base em fatores como idade, gênero, nível de atividade e objetivos específicos de condicionamento físico. A tendência de personalização vai além da formulação do produto para os mecanismos de entrega, com dispositivos inteligentes e aplicativos baseados em inteligência artificial emergindo como principais facilitadores de protocolos de nutrição customizados. Essa transformação é particularmente significativa em mercados como a Índia, onde iniciativas apoiadas pelo governo, como a intervenção mDiabetes, demonstram a crescente importância da nutrição personalizada. De acordo com o estudo do Conselho Indiano de Pesquisa Médica – Diabetes na Índia (ICMR INDIAB) publicado em 2023, a Índia tem 10,1 crore de pacientes diabéticos, destacando a necessidade de soluções nutricionais direcionadas que atendam a condições de saúde específicas entre os entusiastas do esporte[4]Fonte: Agência de Informação à Imprensa, "Dia Mundial do Diabetes 2024", pib.gov.in. Empresas como Herbalife e Nutrigenomics responderam oferecendo soluções de nutrição esportiva personalizadas, enquanto o crescimento das plataformas de comércio eletrônico melhorou a acessibilidade a esses produtos customizados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Problema de adulteração e rotulagem incorreta prejudicando a confiança do consumidor | –1.8% | Regiões com fiscalização fraca | Curto prazo |

| Aprovações regulatórias rigorosas | –1.2% | América do Norte, Europa, Austrália | Médio prazo |

| Falta de conscientização sobre produtos de nutrição esportiva em países emergentes | –1.0% | América Latina, África, Ásia rural | Longo prazo |

| Preocupações crescentes com efeitos colaterais | –1.4% | Mercados de alta renda | Médio prazo |

| Fonte: Mordor Intelligence | |||

Problema de adulteração e rotulagem incorreta prejudicando a confiança do consumidor

O problema da adulteração no mercado de nutrição esportiva representa desafios significativos, particularmente em produtos comercializados para perda de peso e aumento de energia. Esses produtos frequentemente contêm ingredientes farmacêuticos não aprovados que representam riscos à saúde. À medida que os consumidores se tornam mais exigentes, incidentes de adulteração de produtos e rótulos enganosos continuam a corroer a confiança. Tais violações não apenas comprometem a reputação das marcas, mas também atraem escrutínio regulatório. O desafio se intensifica com o crescimento do comércio eletrônico, pois as plataformas online às vezes podem obscurecer as origens dos produtos. Essa preocupação crescente levou a pedidos de regulamentações mais rígidas e transparência na rotulagem, tornando a autenticidade e a confiabilidade fatores críticos no mercado. Os fabricantes estão agora implementando protocolos avançados de testes e medidas de controle de qualidade para combater esses problemas. Além disso, as partes interessadas do setor de nutrição esportiva estão colaborando com órgãos regulatórios para desenvolver padrões mais rigorosos para verificação e certificação de produtos.

Aprovações regulatórias rigorosas

A complexidade regulatória nos mercados globais cria desafios significativos para o setor de nutrição esportiva, impactando particularmente os fabricantes menores. A supervisão governamental rigorosa de produtos de saúde e bem-estar leva ao aumento de custos e atrasos na entrada no mercado. O mandato da Amazon para verificação anual por terceiros de suplementos dietéticos adiciona outra camada de requisitos de controle de qualidade, afetando ainda mais os custos operacionais e o acesso ao mercado. Esses obstáculos regulatórios, embora garantam a segurança do consumidor, podem impedir a inovação e limitar o desenvolvimento de produtos, especialmente para startups que buscam se estabelecer no mercado. As empresas devem navegar por regulamentações variadas em diferentes países, tornando a expansão global particularmente desafiadora tanto para players estabelecidos quanto para novos entrantes. O ônus da conformidade frequentemente requer investimento substancial em expertise jurídica e sistemas de garantia de qualidade, sobrecarregando recursos que poderiam ser alocados para pesquisa e desenvolvimento. Além disso, a natureza em constante evolução dessas regulamentações exige que as empresas mantenham monitoramento vigilante e atualizações frequentes em seus protocolos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos Não Proteicos Ganham Impulso

Em 2025, os produtos proteicos esportivos dominam o mercado com uma participação de 81,62%, sublinhando seu papel fundamental na nutrição esportiva. Essa posição dominante ressalta sua aceitação como um elemento essencial nas rotinas de condicionamento físico e atletismo, impulsionada por sua eficácia comprovada na recuperação muscular, aprimoramento do desempenho e suporte geral ao condicionamento físico. A adoção generalizada desses produtos destaca sua capacidade de atender a um amplo espectro de consumidores, desde atletas profissionais até entusiastas casuais do condicionamento físico. Dentro da categoria de proteínas, enquanto as proteínas em pó de soro de leite e caseína mantêm sua liderança devido à sua alta biodisponibilidade e benefícios estabelecidos, as alternativas à base de plantas estão ganhando terreno rapidamente. Esse crescimento é impulsionado por um foco maior dos consumidores em sustentabilidade, fornecimento ético e digestibilidade, tornando as opções à base de plantas particularmente atraentes para indivíduos ambientalmente conscientes e focados em saúde. A crescente demanda por opções à base de plantas ressalta uma mudança mais ampla dos consumidores em direção a escolhas ecologicamente corretas e centradas na saúde, refletindo uma mudança significativa na dinâmica do mercado.

No entanto, os produtos não proteicos esportivos estão emergindo como um importante impulsionador de crescimento, com previsão de expansão a um CAGR de 8,39% de 2026 a 2031, superando o mercado mais amplo. Essa mudança indica uma base de consumidores mais exigente, que busca soluções nutricionais que vão além da proteína. O crescimento neste segmento é alimentado pela crescente conscientização sobre o papel dos suplementos especializados no atendimento a objetivos específicos de condicionamento físico, como otimização de energia, resistência e recuperação.

Por Fonte: Alternativas à Base de Plantas Reformulam o Mercado

Em 2025, os produtos de base animal detêm uma participação dominante de 62,88% no mercado de nutrição esportiva. No entanto, as alternativas à base de plantas estão ganhando impulso, com um CAGR projetado de 9,21% de 2026 a 2031. Essa divergência nas taxas de crescimento destaca uma mudança significativa nas preferências dos consumidores, impulsionada principalmente por preocupações com sustentabilidade e pelo apelo dos benefícios à saúde. O setor à base de plantas fez avanços significativos em sabor e textura, abordando com sucesso os desafios de adoção anteriores. Além disso, pesquisas ressaltam os benefícios das dietas à base de plantas, incluindo melhora do fluxo sanguíneo, redução do estresse oxidativo e recuperação mais rápida para atletas, representando um desafio para a supremacia tradicional das proteínas animais. Essa mudança é indicativa de uma tendência mais ampla em que os consumidores estão priorizando cada vez mais produtos que se alinham com a consciência ambiental e os objetivos pessoais de saúde.

A dinâmica entre as ofertas de base animal e à base de plantas está mudando; em vez de simplesmente substituir uma pela outra, muitos consumidores estão agora integrando ambas, personalizando suas seleções para se alinhar com objetivos nutricionais específicos e fases de treinamento. As tendências do setor ecoam esse sentimento, mostrando um aumento em produtos que combinam proteínas animais e vegetais, buscando capturar as vantagens de cada uma. Essa tendência também destaca o potencial de inovação no desenvolvimento de produtos, à medida que as empresas buscam atender a uma base de consumidores mais informada e preocupada com a saúde. Como resultado, o mercado de proteínas provavelmente testemunhará um aumento nas ofertas que equilibram sabor, nutrição e impacto ambiental, impulsionando ainda mais o crescimento do setor.

Por Canal de Distribuição: O Comércio Eletrônico Reformula o Cenário do Varejo

Em 2025, as lojas de varejo online dominam o cenário de distribuição, detendo uma participação expressiva de 38,68%. As projeções indicam uma expansão robusta a um CAGR de 10,22% de 2026 a 2031. Esse aumento na dominância online é impulsionado principalmente pela mudança nos hábitos dos consumidores, com a conveniência das compras online e o fácil acesso a informações sobre produtos ganhando precedência. O ambiente online se mostra especialmente benéfico para produtos de nutrição esportiva, permitindo que os consumidores pesquisem minuciosamente os ingredientes, comparem formulações de produtos e leiam avaliações de usuários antes de fazer uma compra. A capacidade de acessar uma ampla gama de produtos, frequentemente a preços competitivos, aumenta ainda mais o apelo das plataformas online. Além disso, a integração de tecnologias avançadas, como recomendações baseadas em inteligência artificial e experiências de compra personalizadas, está fomentando a fidelidade do consumidor e impulsionando compras recorrentes.

No entanto, mesmo com a crescente proeminência dos canais online, supermercados, hipermercados e farmácias e lojas de saúde permanecem cruciais na cadeia de distribuição. Eles atendem a compradores por impulso e àqueles que precisam de acesso imediato, solidificando sua relevância no mercado. Essas lojas físicas também proporcionam uma experiência de compra tátil, permitindo que os consumidores inspecionem fisicamente os produtos, o que continua sendo um fator significativo para certos segmentos de clientes.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação de mercado líder de 60,55%, impulsionada pela maior conscientização dos consumidores, uma cultura de condicionamento físico bem estabelecida e uma forte estrutura de varejo. Os Estados Unidos se destacam como um epicentro de inovação, frequentemente lançando os principais produtos antes de sua introdução global. Embora as proteínas em pó predominem na América do Norte, há um aumento notável na popularidade de produtos proteicos prontos para consumo e bebidas proteicas prontas para beber, impulsionado pela conveniência e pelas preferências em evolução dos consumidores por nutrição para consumo em movimento. Além disso, a região está sob maior escrutínio regulatório, com o orçamento proposto pela FDA para o exercício fiscal de 2024 destacando planos para modernizar a Lei de Saúde e Educação sobre Suplementos Dietéticos (DSHEA) para maior supervisão e segurança do consumidor. Essa modernização regulatória visa abordar lacunas na rotulagem de produtos, transparência de ingredientes e padrões de fabricação, garantindo melhor proteção para os consumidores.

A Ásia-Pacífico está posicionada para ser o epicentro de crescimento, com um CAGR projetado de 9,56% de 2026 a 2031, superando a média global. Esse aumento é atribuído a uma crescente consciência sobre saúde, uma infraestrutura de condicionamento físico em expansão e o aumento da renda disponível em mercados fundamentais como China, Índia e Japão. A juventude da região, cada vez mais preocupada com a saúde e impulsionada por iniciativas governamentais de condicionamento físico, está gerando um aumento no interesse por nutrição esportiva. Por exemplo, a iniciativa "China Saudável 2030" da China e o "Movimento Índia em Forma" da Índia estão fomentando a conscientização e a participação em atividades físicas, impulsionando ainda mais a demanda por produtos de nutrição esportiva. No entanto, desafios surgem com incertezas comerciais e tarifas crescentes, especialmente para a República Popular da China, conforme observado nas Perspectivas de Desenvolvimento Asiático. Ainda assim, a robusta demanda doméstica, aliada à recuperação do turismo e à preferência por formatos adequados para viagens, está impulsionando o mercado de nutrição esportiva. A recuperação das viagens internacionais também levou ao aumento das vendas de produtos de nutrição compactos e portáteis, atendendo às necessidades dos viajantes.

Europa, América Latina, Oriente Médio e África apresentam trajetórias de crescimento e inclinações dos consumidores únicas. A região adaptou seu cenário regulatório, simplificando as aprovações de novos produtos para fomentar o crescimento do mercado. Lançamentos regionais recentes de produtos incluem as proteínas em pó à base de plantas da Herbalife no Brasil e os suplementos enriquecidos com colágeno da Nestlé na Argentina, ressaltando uma mudança em direção à nutrição personalizada e funcional. Na Europa, a demanda por produtos com rótulo limpo e orgânicos também está moldando a inovação em produtos, com os fabricantes focando em transparência e sustentabilidade para atender às expectativas dos consumidores. Enquanto isso, o Oriente Médio e a África, embora menores, estão em ascensão, com empresas como a Optimum Nutrition ampliando seus investimentos para fortalecer sua posição. A crescente urbanização da região e a crescente conscientização sobre tendências de condicionamento físico e saúde estão criando oportunidades para a expansão do mercado, particularmente em países como os Emirados Árabes Unidos e a África do Sul.

Panorama regulatório

A regulamentação dos produtos de nutrição esportiva continua a se tornar mais rígida em relação à identidade dos ingredientes, à comprovação de segurança e à conformidade de rotulagem nos principais mercados. Nos Estados Unidos, a FDA realizou uma audiência pública em março de 2026 para discutir o escopo dos ingredientes de suplementos alimentares sob o FD&C Act e como tecnologias emergentes, como a fermentação de precisão, se encaixam nas vias regulatórias atuais. O foco esteve em determinar se um ingrediente é um ingrediente alimentar legal e como ele é caracterizado, aumentando o escrutínio em torno da classificação de produtos. Nas principais rotas de comércio eletrônico, a exigência da Amazon de verificação anual por terceiros para suplementos alimentares adiciona uma camada operacional de conformidade que pode afetar a participação de marcas e a continuidade de SKUs.

Na Europa, a EFSA emitiu novas diretrizes administrativas para solicitações de fontes de nutrientes (janeiro de 2026). A Comissão Europeia também confirmou uma consulta pública no terceiro trimestre de 2026 voltada para a harmonização dos Níveis Máximos Permitidos para vitaminas e minerais, com o objetivo de abordar a atual fragmentação de limites nacionais que complica a expansão transfronteiriça. O Canadá sinalizou uma mudança de conformidade em abril de 2026, quando produtos eletrolíticos esportivos migraram do regime de Produtos Naturais para a Saúde para o regime regulatório alimentar. Essa transição levou as empresas do licenciamento pré-mercado para a conformidade pós-mercado sob o Food and Drugs Act, com implicações resultantes para a rotulagem no estilo alimentício e as exigências de Informação Nutricional.

Análise da cadeia de valor

A cadeia de valor da nutrição esportiva abrange insumos de commodities e especialidades (proteínas derivadas de laticínios, como whey e caseína, proteínas vegetais, aminoácidos como BCAAs e ativos funcionais como creatina), premix e formulação, e fabricação terceirizada ou interna para pós, bebidas prontas para consumo, barras e cápsulas. Qualidade e testes, incluindo triagem antidoping e de contaminantes, coexistem com embalagem e distribuição multicanal liderada pelo varejo online, apoiada por supermercados/hipermercados e farmácias/lojas de produtos naturais. À medida que as marcas gerenciam riscos de adulteração e rotulagem incorreta e atendem às exigências de varejistas e plataformas, os sistemas de qualidade e verificação passaram a fazer parte cada vez mais do custo operacional básico.

A continuidade do fornecimento e o controle de custos estão se tornando mais estratégicos, à medida que a disponibilidade de whey enfrenta pressão estrutural, levando as marcas a uma aquisição mais rigorosa e a uma fabricação mais localizada. Em junho de 2026, a Applied Nutrition adquiriu a Nutrablend Group por 16 milhões de dólares americanos, obtendo uma instalação de fabricação de 107.000 pés quadrados em Buffalo, Nova York, o que ilustra esforços para reduzir prazos de entrega e diminuir a dependência de logística transfronteiriça. A atividade de propriedade e investimento também apoia a regionalização e a construção de rotas de acesso ao mercado, incluindo a Alta Semper Capital assumindo participação majoritária na Nature's Rule (janeiro de 2026) para fortalecer uma plataforma de fabricação e P&D no MENA, e a WS WeSports Group adquirindo 65% da finlandesa Elite Fitness (julho de 2026) para entrar no mercado nórdico de nutrição esportiva.

Cenário Competitivo

O mercado de nutrição esportiva mantém um nível moderado de concentração, onde players estabelecidos como Glanbia PLC, PepsiCo, Inc. e Nestlé S.A. operam ao lado de concorrentes emergentes. O mercado evoluiu de uma abordagem centrada no produto para um modelo orientado a soluções, com empresas desenvolvendo ofertas que atendem a necessidades específicas dos consumidores em vez de categorias de produtos genéricas. Essa evolução levou ao aumento da diferenciação de produtos e segmentação de mercado, particularmente em áreas especializadas como suplementos de recuperação e formulações pré-treino. As empresas também estão investindo em pesquisa e desenvolvimento para criar formatos de entrega inovadores e melhorar a eficácia dos produtos.

As aquisições estratégicas estão moldando o cenário competitivo, como demonstrado pela aquisição da GHOST Lifestyle pela Keurig Dr Pepper em janeiro de 2025. Essa tendência reflete o crescente interesse das empresas tradicionais de bebidas no mercado de nutrição esportiva, à medida que buscam capitalizar as oportunidades de crescimento e se adaptar às mudanças nas preferências dos consumidores. As atividades de consolidação resultaram em redes de distribuição aprimoradas e portfólios de produtos expandidos para as empresas adquirentes. Esses movimentos estratégicos também facilitaram a transferência de tecnologia e o compartilhamento de conhecimento dentro do setor, levando a ciclos acelerados de desenvolvimento de produtos.

O mercado apresenta oportunidades em nutrição personalizada, formulações focadas em atletas do sexo feminino e produtos de aprimoramento de desempenho que abordam aspectos mentais. Novos entrantes no mercado estão perturbando os modelos de negócios tradicionais por meio de abordagens diretas ao consumidor e estratégias de engajamento digital, enquanto empresas estabelecidas continuam a expandir por meio de aquisições estratégicas, transformando ainda mais a estrutura do mercado. A integração de inteligência artificial e análise de dados permitiu que as empresas compreendessem melhor as preferências dos consumidores e desenvolvessem produtos direcionados. Além disso, o crescimento das plataformas de comércio eletrônico criou novos canais de distribuição, permitindo que players menores concorram efetivamente com marcas estabelecidas.

Líderes do Setor de Nutrição Esportiva

Abbott Laboratories Inc.

Herbalife Nutrition Ltd.

Nestlé S.A.

PepsiCo, Inc.

Glanbia plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização da fabricação e os aumentos de capacidade estão criando espaço para ciclos de inovação mais rápidos, marca própria e fabricação terceirizada, além de melhor disponibilidade nas prateleiras em formatos de alto volume, como pós, RTDs e barras. Em junho de 2026, a Applied Nutrition adquiriu os ativos da Nutrablend Group, incluindo uma instalação de 107.000 pés quadrados em Buffalo, Nova York, o que posiciona produção adicional regional para a América do Norte e apoia uma comercialização mais rápida por meio de maior proximidade entre fabricação e distribuição. Na Índia, a Nutro Life Science anunciou planos em abril de 2026 para uma instalação robotizada de fabricação de nutrição esportiva em Ludhiana, com operação prevista para dezembro de 2026, sinalizando investimento contínuo em produção automatizada e escalável para uma base de consumidores grande e em urbanização.

O fornecimento de ingredientes e a especialização funcional também criam áreas de oportunidade ligadas a investimentos observados e mudanças no mix de produtos. Em 2026, fornecedores de ingredientes lácteos expandiram sua capacidade de whey protein de alto valor, incluindo a FrieslandCampina Ingredients investindo mais de 90 milhões de euros em três unidades na Holanda e a DMK Group investindo 26 milhões de euros em uma planta de WPC80 de 7.000 toneladas em Edewecht. Esses movimentos apoiam formulações que dependem de alta densidade proteica e textura melhorada em formatos prontos para consumo. No lado do desempenho, o compromisso de 120 milhões de euros do Alzchem Group (dezembro de 2025) para construir uma planta automatizada de creatina e precursores reforça a importância estratégica da disponibilidade de creatina para o segmento não proteico de rápido crescimento, enquanto as marcas podem se diferenciar por meio de dosagem transparente, posicionamento clean-label e personalização digital que conecta rotinas de treino e recuperação com orientação nutricional.

Desenvolvimentos recentes do setor

- Maio de 2026: A Herbalife lançou a campanha Fuel Like Ronaldo com Cristiano Ronaldo, posicionando orientação de nutrição para desempenho e uso de produtos em rotinas cotidianas além dos atletas de elite. A iniciativa fortalece a educação do consumidor liderada pela marca e apoia a conversão em canais mainstream, onde a nutrição esportiva compete com produtos de bem-estar mais amplos.

- Dezembro de 2025: A Abbott lançou os shakes Ensure Max Protein 42g e Ensure Max Protein 2-in-1 Muscle Support, estendendo seu posicionamento de saúde muscular para formatos de alta proteína orientados à recuperação. O lançamento apoia a expansão do portfólio para adultos ativos e consumidores que priorizam força e mobilidade, alinhando-se à adjacência da nutrição esportiva em canais de varejo e farmácia.

- Junho de 2024: A Steadfast Nutrition lançou novos suplementos na Índia, incluindo Whey Protein, LIV Raw e um Multivitamin Mega Pack vegetariano (180 tabletes), ampliando a abrangência em suporte proteico e de micronutrientes. Os lançamentos refletem a proliferação contínua de SKUs em mercados emergentes, onde educação de produto e alcance de canais são fundamentais para a penetração de categoria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de nutrição esportiva é definido como o valor dos produtos consumidos para apoiar o desempenho no exercício, resistência, recuperação e desenvolvimento muscular, abrangendo produtos proteicos esportivos e produtos não proteicos esportivos, vendidos por meio de canais offline e online.

Exclusões de escopo: Alimentos e bebidas embalados regulares que não são posicionados para desempenho esportivo ou recuperação de exercícios não são contabilizados.

Visão geral da segmentação

- Por Tipo de Produto

- Produtos Proteicos Esportivos

- Proteína em Pó

- Proteína em Pó de Soro de Leite e Caseína

- Proteína em Pó à Base de Plantas

- Outras Proteínas em Pó Esportivas

- Proteína Pronta para Beber

- Barras de Proteína/Energia

- Proteína em Pó

- Produtos Não Proteicos Esportivos

- Géis de Energia

- Proteína em Pó de BCAA

- Proteína em Pó de Creatina

- Outros Produtos Não Proteicos Esportivos

- Produtos Proteicos Esportivos

- Por Fonte

- Base Animal

- Base Vegetal

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Farmácias/Lojas de Saúde

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura básica do modelo e construir premissas realistas de demanda e preços antes de conversar com o mercado. Consultamos fontes públicas como o USDA e outras normas nacionais de rotulagem de alimentos, orientações da FDA sobre suplementos alimentares, o Eurostat e institutos nacionais de estatística para sinais de consumo e comércio, o UN Comtrade para direção de importação e exportação em nível de categoria, e periódicos científicos de nutrição revisados por pares para contexto de ingredientes e dosagem.

Além disso, também analisamos relatórios de empresas, apresentações a investidores, comunicados de imprensa e páginas de categorias de varejistas para entender formatos de produto e faixas de preço típicas entre pós, RTD, barras, géis, creatina e aminoácidos. Uma assinatura paga de dados financeiros e inteligência corporativa foi utilizada de forma seletiva para padronizar receitas e analisar o mix de negócios quando as divulgações públicas eram limitadas. Essas fontes de pesquisa documental não são exaustivas, e também analisamos outros documentos públicos e pontos de dados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em verificar o que realmente impulsiona a compra e o uso recorrente, convertendo essas percepções em premissas claras para o modelo. As entrevistas incluíram executivos do lado de marcas e ingredientes, profissionais de canais e distribuição, e especialistas de domínio na Ásia-Pacífico, EMEA e Américas, permitindo fechar lacunas da pesquisa documental e alinhar expectativas de preços, mix e crescimento aos sinais de demanda observados no mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | Ásia-Pacífico: 43% |

| Nível médio: 55% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Players menores: 20% | Gerentes: 53% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi construído usando uma lógica top-down e bottom-up, em que o conjunto de demanda é reconstruído a partir dos níveis de participação em fitness e atividade esportiva e, em seguida, convertido em gastos por categoria nos principais formatos. Uma vez estabelecida a base de demanda, ela é dividida por tipo de produto e canal usando padrões de mix observados, seguida de normalização de preços para que os totais de valor permaneçam consistentes entre regiões.

Os insumos rastreados (ilustrativos) incluem tendências de participação em academias e fitness, a mudança para formatos RTD e convenientes, a expansão da participação online, tamanhos de pacote e porções típicos, a direção do custo de ingredientes para proteínas e creatina, e as faixas de preço regionais visíveis em listagens de varejo. As previsões foram desenvolvidas usando análise de cenários apoiada por opiniões de especialistas primários sobre taxas de adoção e progressão de preços, e depois ajustadas onde mudanças regulatórias ou de rotulagem esperadas poderiam afetar alegações e mix de produtos.

Para manter os totais realistas, realizamos verificações seletivas bottom-up amostrando receitas de marcas, validando faixas de preço médio de venda e testando o gasto per capita implícito em relação ao comportamento de consumo conhecido. Quando as divulgações de receita das empresas estavam incompletas, as lacunas foram tratadas por meio de alocação baseada em mix usando benchmarks de conjuntos de pares e verificações de canais, e depois revisadas novamente em busca de outliers antes da finalização.

Validação de dados e ciclo de atualização

A validação foi feita triangulando resultados entre sinais independentes, como indicadores de demanda regional, faixas de preço observadas e a intensidade de consumo implícita por grupos de consumidores ativos. Se uma região ou categoria apresentasse um salto incomum, as premissas eram reabertas e reverificadas por meio de perguntas de acompanhamento e uma segunda rodada de insumos documentais, antes que os números avançassem.

Também foi seguida uma revisão interna em múltiplas etapas para que a lógica de cálculo, as conversões de unidades e o tratamento de moeda fossem consistentes em todo o modelo. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando um evento material altera preços, acesso a canais ou definições de categoria. Antes da entrega, uma nova rodada de revisão é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de nutrição esportiva da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para o mercado de nutrição esportiva frequentemente variam porque os estudos nem sempre consideram os mesmos limites de produto, e também diferem quanto a qual ano é tratado como base e como os preços são projetados. Alguns publicadores dependem mais fortemente de premissas amplas de alimentos e bebidas de bem-estar, enquanto outros focam principalmente em produtos do estilo suplemento, o que cria uma dispersão ampla mesmo antes da aplicação das taxas de crescimento.

Os principais fatores de discrepância que observamos foram se bebidas esportivas e substitutos de refeição estão incluídos, como o preço online e os descontos são tratados, e se os totais regionais são convertidos usando uma taxa média anual ou uma taxa pontual. As diferenças também vêm da cadência de atualização, já que oscilações no custo de ingredientes podem alterar rapidamente o preço de proteínas e creatina, e pontos de preço mais antigos tendem a inflacionar ou subestimar o valor atual.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,06 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 60,56 bilhões de dólares americanos (2026) | Usa uma definição mais ampla que agrupa alimentos esportivos e bebidas esportivas junto com suplementos, o que eleva o valor inicial em comparação com um modelo centrado em produtos proteicos e não proteicos esportivos. |

| Editora do Setor B | 49,56 bilhões de dólares americanos (2024) | Ancora a estimativa em um ano-base mais antigo e inclui substitutos de refeição e categorias amplas de bebidas esportivas, além de não ser claro como os descontos online e a temporalidade cambial são normalizados entre regiões. |

A tabela mostra que a amplitude do escopo e a seleção do ano-base explicam a maior parte da dispersão, e o tratamento de preços explica boa parte da diferença remanescente. Ao separar formatos de proteína esportiva de alimentos esportivos adjacentes e tratar a conversão de preços e moeda de forma consistente entre regiões, a estimativa permanece mais rastreável a variáveis repetíveis, que é a abordagem utilizada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nutrição esportiva e sua previsão para 2031?

O mercado está em USD 36,06 bilhões em 2026 e está projetado para atingir USD 53,42 bilhões até 2031.

Qual região detém a maior participação no mercado de nutrição esportiva?

A América do Norte lidera com 60,55% da receita global.

Qual tipo de produto está crescendo mais rapidamente no setor de nutrição esportiva?

Os produtos não proteicos, como creatina, BCAAs e géis de energia, têm previsão de crescimento a um CAGR de 8,39%.

Por que as proteínas à base de plantas estão ganhando participação no mercado de nutrição esportiva?

Os consumidores percebem benefícios ambientais e digestivos, impulsionando um CAGR de 9,21% para as opções à base de plantas.

Como o comércio eletrônico está influenciando o crescimento do tamanho do mercado de nutrição esportiva?

O varejo online oferece informações detalhadas e modelos de assinatura, apoiando um CAGR de 10,22% para os canais digitais.

Quais fatores restringem o crescimento do mercado de nutrição esportiva em economias emergentes?

A menor conscientização, a infraestrutura de distribuição limitada e as regulamentações heterogêneas retardam a adoção fora dos principais centros urbanos.

Página atualizada pela última vez em: