Tamanho e Participação do Mercado de Dispositivos Espinhais Não Fusionados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

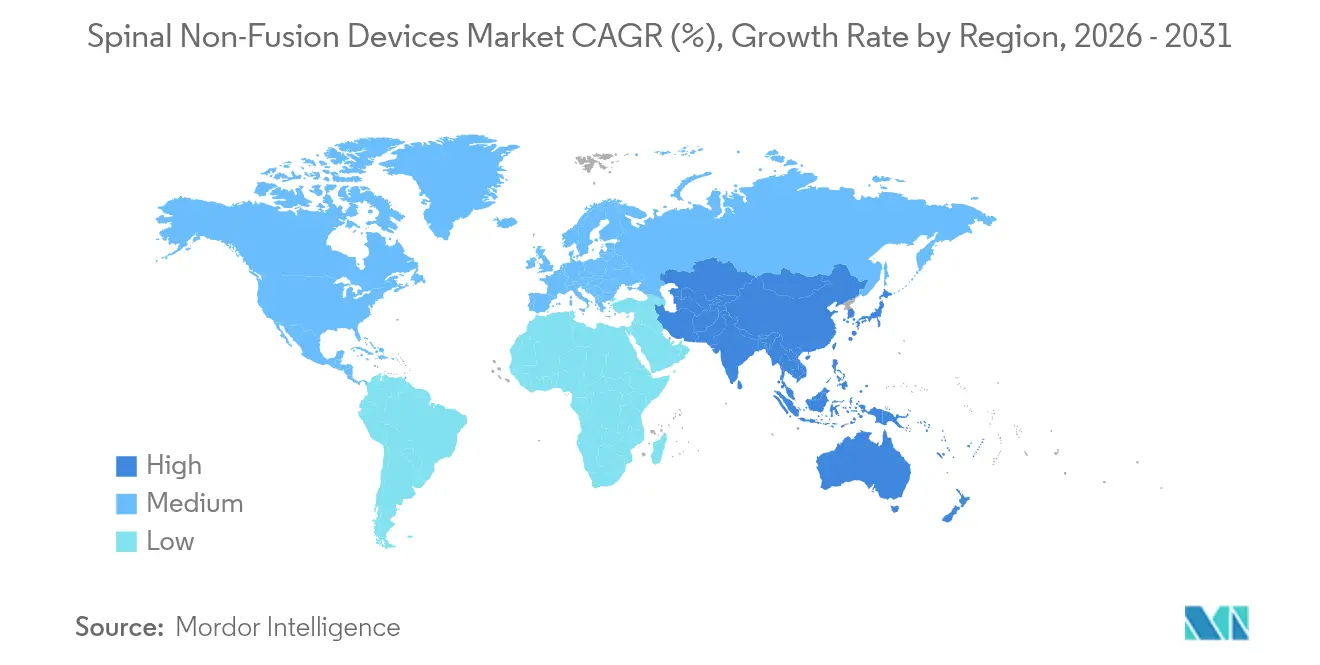

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

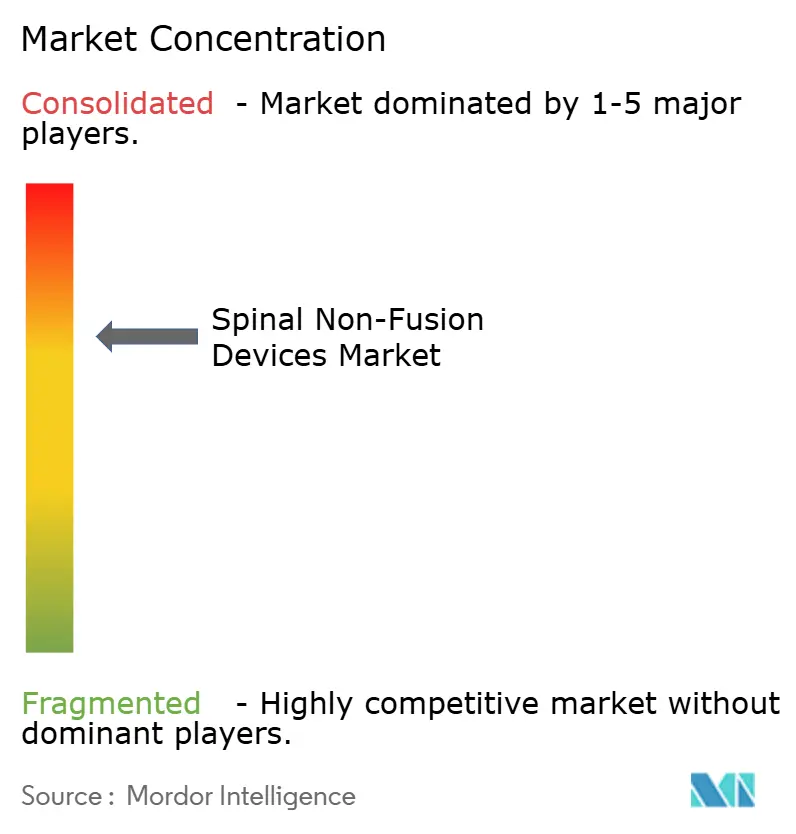

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Espinhais Não Fusionados por Mordor Intelligence

O tamanho do mercado de dispositivos espinhais não fusionados em 2026 é estimado em USD 4,03 bilhões, crescendo a partir do valor de 2025 de USD 3,85 bilhões, com projeções para 2031 mostrando USD 5,03 bilhões, crescendo a um CAGR de 4,58% entre 2026 e 2031. Essa trajetória consistente reflete uma transição decisiva de implantes experimentais para tecnologias validadas de preservação do movimento que abordam as limitações de longo prazo da fusão convencional. A inteligência artificial agora otimiza a geometria de implantes específicos para cada paciente, simplificando o planejamento pré-operatório e reduzindo o tempo em sala de cirurgia, uma mudança que amplifica a confiança dos cirurgiões no mercado de dispositivos espinhais não fusionados. A América do Norte ancora atualmente a receita, mas reformas políticas em múltiplas camadas e investimentos em infraestrutura na Ásia-Pacífico estão posicionando essa região como o próximo motor de crescimento para o mercado de dispositivos espinhais não fusionados. Os hospitais permanecem os principais compradores, mas os centros cirúrgicos ambulatoriais (ASCs) estão expandindo rapidamente a demanda à medida que as políticas de reembolso movem a cirurgia da coluna para ambientes ambulatoriais, remodelando as prioridades de aquisição em todo o mercado de dispositivos espinhais não fusionados. A consolidação crescente — ilustrada pela fusão Globus–NuVasive — confere vantagens de escala que aceleram o desenvolvimento de ecossistemas cirúrgicos habilitados por inteligência artificial, redefinindo ainda mais a dinâmica competitiva no mercado de dispositivos espinhais não fusionados.

Principais Conclusões do Relatório

- Por categoria de produto, os discos cervicais artificiais detinham 34,62% da participação do mercado de dispositivos espinhais não fusionados em 2025, enquanto os implantes de reparo de núcleo e ânulo estão projetados para expandir a um CAGR de 6,39% até 2031.

- Por tipo de cirurgia, os procedimentos minimamente invasivos capturaram 64,77% do tamanho do mercado de dispositivos espinhais não fusionados em 2025 e estão avançando a um CAGR de 5,92% até 2031.

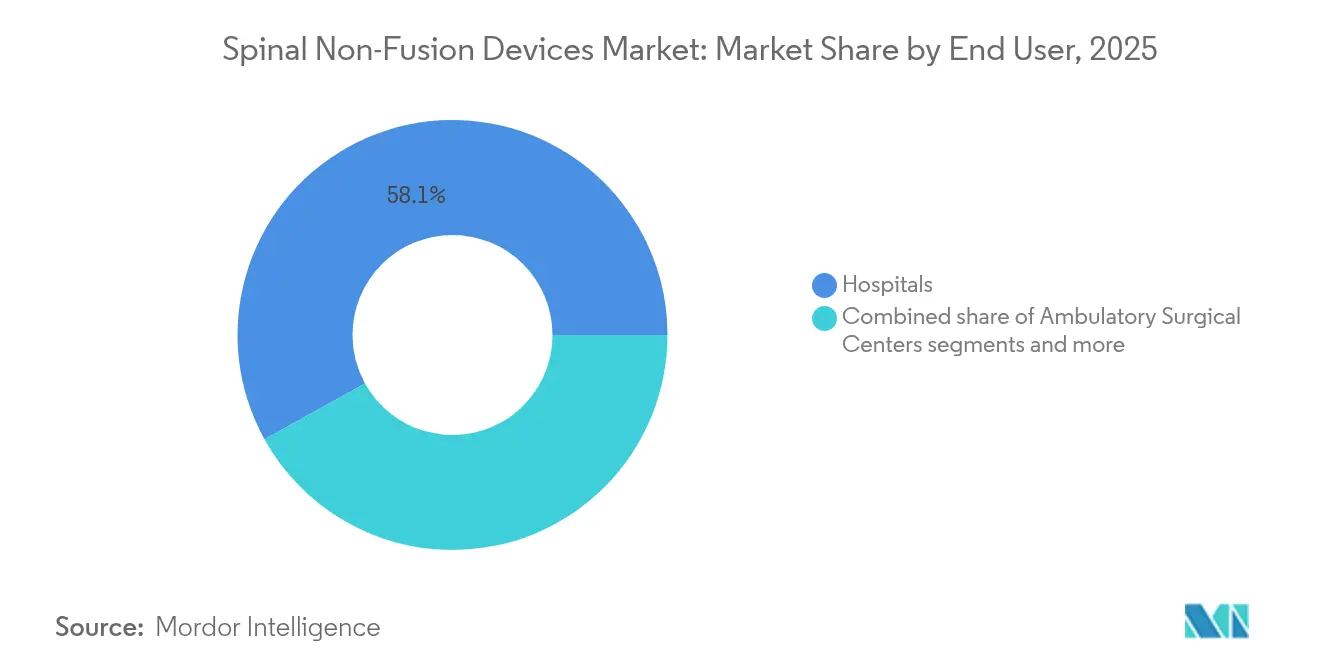

- Por usuário final, os hospitais controlaram 58,05% da participação de receita em 2025, enquanto os ASCs registraram o maior crescimento projetado a um CAGR de 10,21% até 2031.

- Por geografia, a América do Norte liderou com 41,74% da receita em 2025; a Ásia-Pacífico está definida para crescer a um CAGR de 5,68% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Espinhais Não Fusionados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a cirurgias espinhais de preservação do movimento | +1.2% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Prevalência crescente de doenças degenerativas do disco | +0.8% | Global, com populações envelhecidas em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção rápida de estabilizadores dinâmicos minimamente invasivos | +1.0% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para substituição artificial do disco | +0.6% | América do Norte e Europa, com cobertura seletiva na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento do financiamento de risco para startups de reparo de núcleo e ânulo | +0.4% | Centros de inovação na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços no design de implantes específicos para pacientes guiados por inteligência artificial | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em direção a cirurgias espinhais de preservação do movimento

A prática clínica está se movendo decisivamente de protocolos de fusão prioritária para vias de preservação do movimento. Evidências prospectivas mostram que construções híbridas cervicais anteriores preservam 16,3° de movimento segmentar versus 4,7° na fusão multinível, uma vantagem funcional que se correlaciona com menores taxas de revisão. Dispositivos de artroplastia facetária, como o TOPS, relataram 93% de satisfação dos pacientes em ensaios da FDA, reforçando o valor econômico apesar do custo inicial mais elevado. A preferência dos cirurgiões pela cinemática fisiológica está, portanto, se traduzindo em forte impulso de compras em todo o mercado de dispositivos espinhais não fusionados.

Prevalência crescente de doenças degenerativas do disco

Uma população global envelhecida está impulsionando um volume de procedimentos sustentado, com dados do Medicare prevendo uma expansão significativa na demanda por instrumentação espinhal até 2050. O diagnóstico precoce orientado por imagem favorece intervenções de preservação do movimento antes de danos irreversíveis, ampliando o mercado de dispositivos espinhais não fusionados. Coortes mais jovens também valorizam implantes que minimizam a necessidade de revisões posteriores, intensificando a demanda de longo prazo.

Adoção rápida de estabilizadores dinâmicos minimamente invasivos

A navegação guiada por robótica alcança 96,99% de precisão no posicionamento de parafusos pediculares, reduzindo o risco perioperatório e diminuindo as curvas de aprendizado para estabilização dinâmica[1]Fonte: Oh B-K et al., "Precisão da Cirurgia Espinhal Assistida por Robótica", e-neurospine.org . Hastes de mola de Nitinol apresentam uma taxa de doença do segmento adjacente de 16,9% ao longo de 13 anos, superando a fixação rígida e impulsionando a adoção no mercado de dispositivos espinhais não fusionados. A sinergia entre robótica e hardware flexível sustenta preços premium e uma adoção mais ampla por parte dos cirurgiões.

Expansão do reembolso para substituição artificial do disco

O Medicare e os pagadores privados estão ampliando a cobertura para substituição do disco cervical, com determinações de cobertura local reclassificando o procedimento de experimental para medicamente necessário para indicações definidas[2]Fonte: Centros de Serviços Medicare e Medicaid, "LCD – Fusão Cervical", cms.gov . Modelos de custo-efetividade mostram menor gasto acumulado em comparação com a fusão, o que acelera a adoção no mercado de dispositivos de preservação do movimento. A cobertura lombar está atrasada, mas apresenta tendência de alta à medida que dados adicionais de ensaios clínicos se tornam disponíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos e orçamentos hospitalares limitados | -1.8% | Global, com pressão aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de aprovação regulatória em múltiplas regiões | -0.9% | Global, com complexidade regional variável | Médio prazo (2 a 4 anos) |

| Relutância dos pagadores em relação ao reembolso para substituição do disco lombar | -0.7% | Principalmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Dependência da cadeia de suprimentos de ligas especiais de Nitinol | -0.6% | Redes de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo dos dispositivos e orçamentos hospitalares limitados

Os hospitais enfrentam aumentos de 20% em despesas de frete, mão de obra e matérias-primas, levando a uma alocação de capital mais restrita que desacelera a adoção de implantes premium. Os cortes de reembolso da França para hardware ortopédico evidenciam a crescente pressão sobre os preços, amortecendo o volume de curto prazo no mercado de dispositivos espinhais não fusionados.

Prazos rigorosos de aprovação regulatória em múltiplas regiões

Os reguladores exigem evidências extensas de ensaios clínicos em coortes diversas. O estudo pivô HYDRAFIL exemplifica o caminho de vários anos que os novos implantes regenerativos enfrentam, atrasando a entrada no mercado para pequenos inovadores. Prazos prolongados elevam as despesas de desenvolvimento, limitando a agilidade no mercado de dispositivos espinhais não fusionados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância Cervical Encontra Inovação Regenerativa

Os discos cervicais artificiais capturaram 34,62% da receita em 2025 e permanecem a âncora do mercado de dispositivos espinhais não fusionados. Dados de longo prazo sobre o Mobi-C mostram menor patologia do segmento adjacente em comparação com a fusão, reforçando a preferência dos cirurgiões. O tamanho do mercado de dispositivos espinhais não fusionados para discos cervicais artificiais foi de USD 1,33 bilhão em 2025 e está se expandindo de forma constante a uma taxa de dígito único médio.

Os implantes de reparo de núcleo e ânulo estão no caminho para um CAGR de 6,39% até 2031, refletindo a tração da medicina regenerativa e o crescimento do financiamento. Sua participação no tamanho do mercado de dispositivos espinhais não fusionados está definida para aumentar à medida que os ensaios clínicos confirmem a restauração sustentada da altura do disco. Os sistemas de estabilização dinâmica detêm participação notável por superioridade biomecânica, enquanto os espaçadores interespinhosos ficam para trás em meio a decisões de cobertura mistas. As substituições de articulações facetárias e outros dispositivos emergentes contribuem de forma incremental, mas apresentam potencial de longo prazo à medida que as evidências se acumulam.

Por Tipo de Cirurgia: Procedimentos Minimamente Invasivos se Aceleram

A cirurgia minimamente invasiva detinha 64,77% do tamanho do mercado de dispositivos espinhais não fusionados em 2025 e está prevista a um CAGR de 5,92% devido a fluxos de trabalho guiados por robótica que minimizam danos colaterais aos tecidos. Sistemas de navegação que reduzem a exposição à radiação reforçam a narrativa de segurança e aumentam o conforto dos cirurgiões, catalisando um uso mais amplo em casos de rotina.

Os procedimentos abertos mantêm importância para correções de deformidades complexas, mas continuarão cedendo participação. Os fabricantes de dispositivos estão redesenhando implantes para colocação mais rápida e alta no mesmo dia, capacidades agora essenciais para vencer no mercado de dispositivos espinhais não fusionados.

Por Usuário Final: O Crescimento dos ASCs Remodela os Modelos de Atendimento

Os hospitais controlaram 58,05% da receita de 2025 porque lidam com patologias multinível e traumas que requerem construções híbridas. Seu volume garante demanda de base em todo o mercado de dispositivos espinhais não fusionados.

Os ASCs, no entanto, estão crescendo a um CAGR de 10,21% à medida que os pagadores transferem procedimentos adequados para ambientes ambulatoriais, aumentando o volume de implantes de preservação do movimento. Clínicas especializadas em coluna integradas ao canal de ASCs estão se tornando centros de preferência para dispositivos não fusionados premium, influenciando o desenvolvimento futuro de produtos e estratégias de marketing.

Análise Geográfica

A América do Norte entregou 41,74% da receita em 2025 com base em reembolso maduro e alta densidade de treinamento de cirurgiões. As autorizações da FDA, como a plataforma VELYS Spine, destacam a integração contínua de implantes com ecossistemas de navegação e robótica. Os refinamentos de cobertura em torno da substituição do disco cervical garantem ainda mais o crescimento do volume, mantendo o mercado de dispositivos espinhais não fusionados em alta.

A Ásia-Pacífico está posicionada para o CAGR regional mais rápido de 5,68% até 2031, impulsionada pelo envelhecimento demográfico e atualizações de infraestrutura. O catálogo simplificado de registro de dispositivos da China acelera o tempo de entrada no mercado, ampliando o mercado de dispositivos espinhais não fusionados em uma nação onde a construção de hospitais permanece forte. A adoção de robótica avançada pelo Japão e sua sociedade super-envelhecida criam demanda robusta, embora as expectativas de evidências clínicas permaneçam rigorosas.

A Europa enfrenta contenção de custos intensificada, mas continua a impulsionar uma adoção constante e baseada em evidências. As vias de marcação CE para implantes regenerativos demonstram abertura regulatória, mas os limites orçamentários nacionais podem desacelerar a adoção em estágio inicial. A América do Sul e o Oriente Médio e África apresentam oportunidades de longo prazo à medida que redes de hospitais privados investem em suítes avançadas de coluna, embora os volumes atuais permaneçam modestos devido a restrições de acessibilidade e mão de obra.

Panorama regulatório

Nos Estados Unidos, as tecnologias de preservação de movimento e estabilização dinâmica da coluna vertebral são regidas principalmente por vias da FDA que enfatizam testes robustos de desempenho pré-clínico e indicações bem definidas, com a agência mantendo orientações específicas para 510(k) de Sistemas Espinhais e para a preparação de IDEs para sistemas espinhais. Essa estrutura mantém elevados os requisitos de evidência clínica e o rigor na rotulagem para novos conceitos de não fusão, ao mesmo tempo em que permite que iterações incrementais de classes de dispositivos já estabelecidas passem por submissões mais padronizadas.

Na Europa, a classificação sob o EU MDR e os requisitos de evidência continuam sendo um portão decisivo para as tecnologias implantáveis de coluna. Em março de 2026, a Comissão Europeia adotou os regulamentos delegados C(2026) 1798 e C(2026) 1809, ampliando a lista de Tecnologias Bem Estabelecidas (WET) para incluir determinados sistemas de fixação posterior da coluna, o que pode reduzir a carga documental para categorias de dispositivos maduras. Em abril de 2026, atualizações das orientações do MDCG esclareceram conceitos da Regra 8, como o que constitui "contato com a coluna vertebral", e reforçaram o tratamento de classificação para componentes específicos (por exemplo, ganchos de barra espinhal como dispositivos implantáveis de Classe IIb), reduzindo ambiguidades que antes complicavam o planejamento da avaliação de conformidade. Em todas as regiões, as expectativas básicas de teste e qualidade ainda se ancoram em normas como a ISO 12189:2008 para testes de fadiga de conjuntos de implantes espinhais, que também fundamenta o trabalho de verificação para construções de preservação de movimento.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas especializadas e componentes de precisão (por exemplo, ligas e polímeros especiais) e avança para design e engenharia, testes de verificação e fabricação regulamentada sob sistemas de qualidade adequados para dispositivos implantáveis. A diferenciação frequentemente depende do acesso a capacidades especializadas, como modificação de superfície proprietária e manufatura avançada, com acordos de fornecimento apoiando esses insumos (por exemplo, arranjos de tecnologia de superfície do tipo PcoMed usados por OEMs de coluna). Como os implantes de preservação de movimento devem demonstrar durabilidade sob carga cíclica, os testes pré-clínicos e a documentação constituem uma etapa intermediária crítica que afeta o tempo de lançamento no mercado e o custo.

A comercialização normalmente depende de equipes de vendas diretas, redes de distribuidores e contratação com hospitais e ASCs, com treinamento de cirurgiões e infraestrutura de suporte a procedimentos como principais facilitadores de adoção. A consolidação e a aquisição de portfólios se tornaram uma via prática de escala em categorias de não fusão já estabelecidas, ilustrada pelo acordo definitivo de julho de 2025 da Companion Spine LLC para adquirir a Paradigm Spine GmbH e as linhas de produtos de estabilização interlaminar Coflex e CoFix da Xtant Medical Holdings. Os modelos de distribuição também estão migrando para uma comercialização liderada por parceiros, a fim de ampliar a cobertura e reduzir a carga operacional, incluindo em abril de 2026, quando a SpineGuard concluiu uma transferência de ativos nos EUA e firmou um acordo de distribuição exclusiva com a Omnia Medical para a linha PediGuard, separando as responsabilidades de design e fabricação das operações comerciais nos EUA.

Cenário Competitivo

O mercado de dispositivos espinhais não fusionados é moderadamente consolidado. O aumento de receita pós-fusão da Globus Medical para USD 606,7 milhões no primeiro trimestre de 2024 ressalta como a escala desbloqueia sinergias entre implantes, navegação e robótica. A saída estratégica da Stryker de seu negócio legado de implantes espinhais, mantendo os ativos de cirurgia digital, mostra uma mudança em direção a plataformas de alto valor.

Os participantes estabelecidos estão investindo no controle da cadeia de suprimentos de Nitinol e no design aprimorado por inteligência artificial, erguendo altas barreiras de entrada. Disruptores apoiados por capital de risco, como a DiscGenics, aproveitam terapias de células regenerativas e a designação RMAT da FDA para criar nichos sem concorrência direta de hardware. A volatilidade da cadeia de suprimentos favorece entidades verticalmente integradas, e mais fusões são antecipadas à medida que empresas menores lutam com custos crescentes de conformidade regulatória.

A estratégia competitiva agora se concentra em ecossistemas completos que agrupam implantes, software e execução robótica. Empresas incapazes de montar ofertas integradas correm o risco de serem relegadas a categorias de commodities, reduzindo a margem de manobra em todo o mercado de dispositivos espinhais não fusionados.

Líderes do Setor de Dispositivos Espinhais Não Fusionados

Stryker Corporation

Zimmer Holdings Inc.

Johnson & Johnson

Medtronic PLC

B Braun Melsungen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado na ampliação do escopo de opções de preservação de movimento clinicamente validadas e reembolsáveis, além da artroplastia de disco cervical já madura, particularmente para indicações posteriores e lombares, onde o rigor das pagadoras e os resultados de longo prazo historicamente limitaram a adoção rotineira. A via PMA dos EUA já impulsionou a expansão do portfólio: a Companion Spine recebeu aprovação PMA da FDA para o Sistema de Estabilização Espinhal DIAM em janeiro de 2026, e a Synergy Spine Solutions recebeu aprovação PMA da FDA para o Synergy Disc em fevereiro de 2026 para indicações de 1 nível em C3-C7, com comercialização iniciada na primavera de 2026. Com essas aprovações e a longa base de evidências dos discos cervicais legados, hospitais e ambientes ambulatoriais podem ampliar suas ofertas procedimentais quando os critérios de seleção de pacientes e cobertura forem atendidos.

A geração de evidências clínicas e a integração ao ecossistema continuam moldando o comportamento de compra e o posicionamento competitivo. Em junho de 2026, os resultados de três anos do estudo IDE TOPS, comparando a artroplastia de faceta lombar com a fusão para espondilolistese, foram publicados no Journal of Neurosurgery: Spine, adicionando dados de durabilidade e de resultados comparativos que apoiam avaliações em nível de comitê e o desenvolvimento de protocolos. Novos ensaios também indicam onde os fabricantes estão construindo evidências para necessidades não atendidas, incluindo o registro pela Cousin Biotech de um estudo de avaliação de longo prazo para o dispositivo de estabilização dinâmica BDyn (NCT07580664) em abril de 2026 e o trabalho de viabilidade da Spinal Stabilization Technologies para o PerQdisc (NCT06860867), iniciado em janeiro de 2025. Junto a esses programas, há demanda contínua por tecnologias de fluxo de trabalho que reduzam o tempo operatório e a variabilidade em procedimentos minimamente invasivos de preservação de movimento, reforçando o valor de implantes projetados para se integrar às plataformas de navegação e robótica utilizadas em vias de coluna com capacidade ambulatorial.

Desenvolvimentos recentes do setor

- Abril de 2026: a Medtronic recebeu a marcação CE na Europa para o sistema cirúrgico Stealth AXiS para procedimentos de coluna e cranianos. A aprovação amplia a oportunidade de base instalada da Medtronic para um fluxo de trabalho integrado de planejamento, navegação e robótica, apoiando hospitais que estão padronizando ecossistemas de cirurgia de coluna baseados em plataforma.

- Março de 2026: a Medtronic firmou um acordo de distribuição com a Merit Medical Systems para oferecer o sistema ViaVerte, aprovado pela FDA, para ablação do nervo basivertebral em dor lombar crônica vertebrogênica. A distribuição amplia o conjunto de procedimentos da Medtronic em torno do cuidado com a coluna além dos implantes, apoiando sua capacidade de agrupar tecnologias ao longo da jornada do paciente.

- Novembro de 2024: a Globus Medical lançou o Sistema de Navegação ExcelsiusHub para aumentar a precisão cirúrgica em procedimentos de coluna. A expansão da navegação reforçou a estratégia pós-fusão da Globus Medical de combinar implantes com tecnologias habilitadoras, elevando a régua competitiva para fluxos de trabalho integrados de preservação de movimento e estabilização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de dispositivos espinhais de não fusão abrange a receita obtida com implantes espinhais preservadores de movimento e sistemas de não fusão relacionados, usados para estabilizar ou tratar condições da coluna sem criar uma fusão óssea permanente.

Exclusões de escopo: excluímos implantes de fusão espinhal e ferragens de fixação usadas principalmente para fundir vértebras, além de ferramentas cirúrgicas gerais e serviços hospitalares.

Visão geral da segmentação

- Por Tipo de Produto

- Disco Cervical Artificial

- Disco Lombar Artificial

- Dispositivos de Estabilização Dinâmica (Parafuso Pedicular e Haste)

- Espaçadores do Processo Interespinhoso

- Substituição da Articulação Facetária

- Implantes de Reparo de Núcleo e Ânulo

- Outros Dispositivos de Preservação do Movimento

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas em Coluna

- Por Tipo de Cirurgia

- Cirurgia Aberta da Coluna

- Cirurgia Minimamente Invasiva

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um panorama claro dos volumes de procedimentos, da demanda dos pacientes e do fluxo regulatório para os cuidados de preservação de movimento da coluna. Recorremos a fontes públicas como estatísticas de saúde do CDC/NCHS, dados de saúde da OCDE, regras de cobertura e pagamento do Medicare, bancos de dados de dispositivos e avisos de segurança da FDA, e evidências clínicas publicadas em periódicos ortopédicos e de coluna revisados por pares.

Para traduzir esses sinais em um modelo de receita, também analisamos relatórios anuais de empresas, apresentações a investidores, comentários em teleconferências de resultados e coberturas confiáveis da imprensa médica sobre lançamentos de produtos e expansões de rótulo. Quando necessário, verificamos fontes de assinatura paga para dados financeiros de empresas e monitoramos a cobertura noticiosa por meio de ferramentas de triagem, além de usar uma base de dados de patentes paga para entender quais conceitos de dispositivos estão avançando rumo à comercialização. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, verificação cruzada e esclarecimento de questões pendentes.

Entrevistas primárias e pesquisas

Discussões primárias foram realizadas com uma combinação de cirurgiões de coluna, equipes de compras hospitalares e de ASCs, e especialistas comerciais e clínicos do lado dos fabricantes de dispositivos, para que a utilização, os preços e as barreiras de adoção pudessem ser validados em termos práticos. Para um mercado global como este, também verificamos os dados em todas as principais regiões, já que as regras de reembolso, os ambientes de procedimento e o mix de produtos variam de acordo com a geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 42% |

| Nível médio: 49% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Participantes menores: 15% | Gerentes: 56% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento central foi construído usando uma abordagem top-down, na qual os volumes de procedimentos e os grupos de pacientes tratáveis foram reconstruídos por região, sendo então filtrados por taxas de adoção de não fusão para chegar à demanda por dispositivos. Uma vez estabelecido esse conjunto de demanda, a receita foi derivada usando faixas de preço médio de venda que refletem diferenças no mix de produtos entre usos cervicais e lombares, e entre ambientes hospitalares e de ASC.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como o ASP amostrado multiplicado por volumes de unidades implícitos a partir de padrões de utilização de cirurgiões, verificações de canal sobre comportamento de licitações e contratos, e consolidações de fornecedores em mercados onde os relatórios públicos são mais claros. Os insumos mais relevantes incluíram tendências de casos de cirurgia de coluna e doença degenerativa do disco, mudanças no perfil de idade, direção do reembolso para procedimentos de preservação de movimento, migração ambulatorial para ASCs e ciclos de substituição observados para categorias-chave de implantes. As previsões foram produzidas usando análise de cenários vinculada a esses fatores, e então refinadas com base em consenso de especialistas sobre a velocidade de adoção e a pressão de preços, particularmente em mercados com maior rigor das pagadoras. Quando surgiram lacunas de dados em países menores, usamos indicadores substitutos, como referências regionais de procedimentos e prevalência ajustada pela população, e testamos novamente essas premissas durante as entrevistas.

Validação de dados e ciclo de atualização

As estimativas foram verificadas em múltiplas passagens para que quaisquer valores discrepantes fossem identificados precocemente, e para que as principais premissas permanecessem consistentes com a prática clínica no mundo real. Comparamos os resultados do modelo com sinais independentes, como taxas de crescimento de procedimentos, atualizações de reembolso, aprovações regulatórias e a direção de receita divulgada por fabricantes de dispositivos listados publicamente.

Se surgissem grandes variações, isolávamos os fatores — volume, adoção ou ASP — e então revisitávamos e reconfirmávamos as premissas relevantes por meio de ligações de acompanhamento. Antes da aprovação final, é realizada outra revisão por analista para confirmar cálculos, conversões de moeda e mapeamento de anos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas por uma revisão final próxima à entrega, de modo que os clientes recebam a visão mais atual.

Tamanho do mercado de dispositivos espinhais de não fusão da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para dispositivos espinhais de não fusão podem parecer diferentes porque o limite de escopo não é idêntico entre as fontes, e porque as premissas de preços e adoção são atualizadas em momentos diferentes. Também observamos diferenças quando um estudo se ancora em procedimentos e coortes tratadas, e outro se ancora em listas de categorias de produtos que podem, sem intenção, misturar itens relacionados à fusão.

Os sinais de volume de procedimentos e as verificações de adoção de preservação de movimento, apoiados por vias de reembolso e faixas de preços de mix de produtos, são as evidências que mantêm a Mordor Intelligence alinhada a um conjunto de demanda repetível para implantes de não fusão, em vez de ferragens de coluna em sentido mais amplo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,03 bilhões de USD (2026) | |

| Consultoria Global A | 4,08 bilhões de USD (2024) | Usa um ano-base anterior e uma estrutura de período diferente, e sua lista de tipos é mais restrita em alguns pontos, o que pode alterar o ASP e o mix implícitos em comparação com um modelo alinhado a 2026. |

| Editora do Setor B | 4,20 bilhões de USD (2024) | Apresenta rotulagem de ano inconsistente ao longo da narrativa, e o enquadramento da segmentação pode confundir os limites dos produtos, o que aumenta o risco de deslocamento de escopo e crescimento presumido mais rápido. |

A dispersão entre as referências é explicada principalmente pelo alinhamento de anos, pelas escolhas de limites de produtos e pela forma como cada fonte trata preços e mix ao longo do tempo. Ao vincular a construção do valor à demanda observável de procedimentos e, em seguida, testar as premissas de adoção e ASP sob pressão, o número final permanece rastreável a insumos que podem ser reverificados e atualizados de forma consistente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento do mercado de dispositivos espinhais não fusionados?

O mercado está em USD 4,03 bilhões em 2026 e está previsto para atingir USD 5,03 bilhões até 2031, expandindo-se a um CAGR de 4,58%.

Qual produto domina o mercado de dispositivos espinhais não fusionados?

Os discos cervicais artificiais lideram com 34,62% de participação de receita, apoiados por resultados clínicos bem documentados e reembolso sólido.

Por que os ASCs são significativos para a adoção futura de dispositivos?

Os ASCs estão aumentando os procedimentos a um CAGR de 10,21% até 2031 porque as políticas dos pagadores favorecem a cirurgia ambulatorial da coluna, aumentando o volume de dispositivos e moldando o design dos produtos.

Qual região apresenta a maior oportunidade de crescimento futuro?

A Ásia-Pacífico está projetada para o CAGR mais rápido de 5,68% devido ao envelhecimento demográfico, harmonização regulatória e expansão da infraestrutura hospitalar.

Página atualizada pela última vez em: