Tamanho e Participação do Mercado de Pagamentos em Tempo Real da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

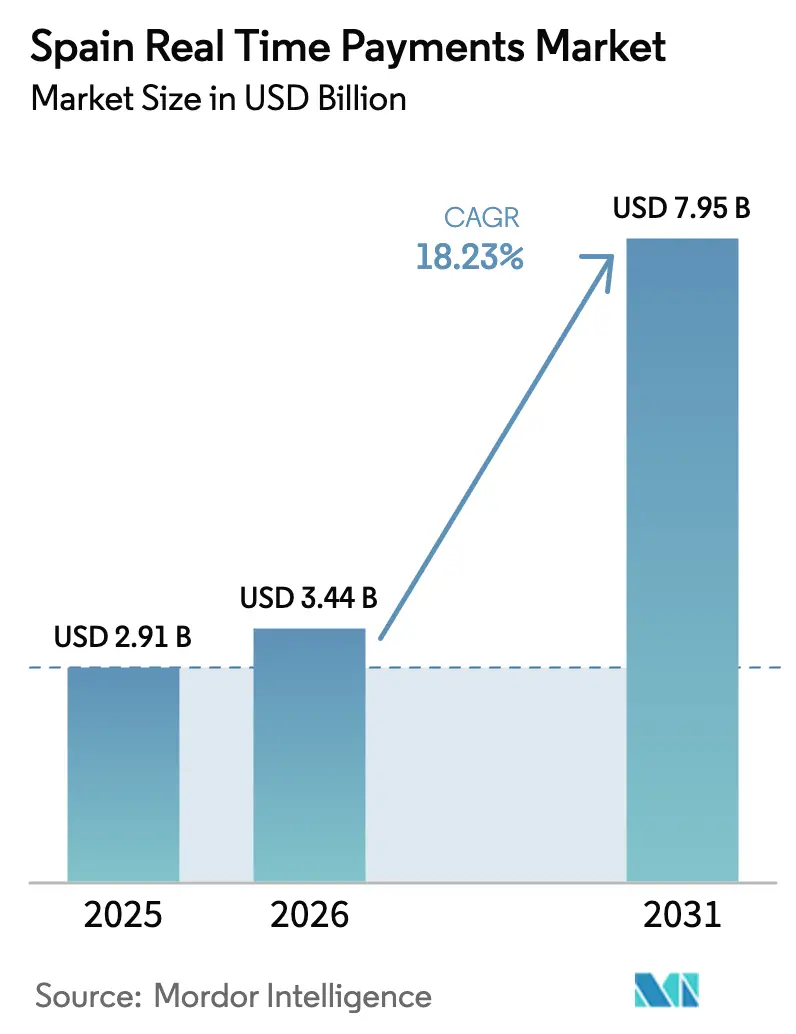

| Tamanho do mercado no ano base (2025) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real da Espanha pela Mordor Intelligence

O tamanho do mercado de pagamentos em tempo real da Espanha deve crescer de USD 2,91 bilhões em 2025 para USD 3,44 bilhões em 2026, com previsão de atingir USD 7,95 bilhões até 2031, a um CAGR de 18,23% no período de 2026 a 2031. A rápida expansão reflete a penetração de 53% das transferências instantâneas na Espanha — bem acima da média europeia de 15%. As regras obrigatórias de Transferência Instantânea SEPA em vigor desde janeiro de 2025, os tetos de tarifas que equiparam transferências instantâneas e transferências de crédito regulares, e a migração antecipada para o padrão ISO 20022 criam fortes pressões de conformidade que favorecem os trilhos instantâneos. [1]Comissão Europeia, "Regulamento (UE) 2023/xxxx sobre Pagamentos Instantâneos," ec.europa.eu A demanda dos comerciantes por checkout de conta a conta (A2A), a ubiquidade móvel habilitada pelo 5G e o crescimento das parcerias entre fintechs e bancos reforçam ainda mais o crescimento. A modernização em nuvem entre bancos de médio porte, aliada a iniciativas doméstico-transfronteiriças como a EuroPA, amplia os volumes endereçáveis e intensifica a concorrência. No entanto, a fraude como serviço e os núcleos legados fragmentados moderam o impulso e moldam as prioridades de investimento ajustadas ao risco.

Principais Conclusões do Relatório

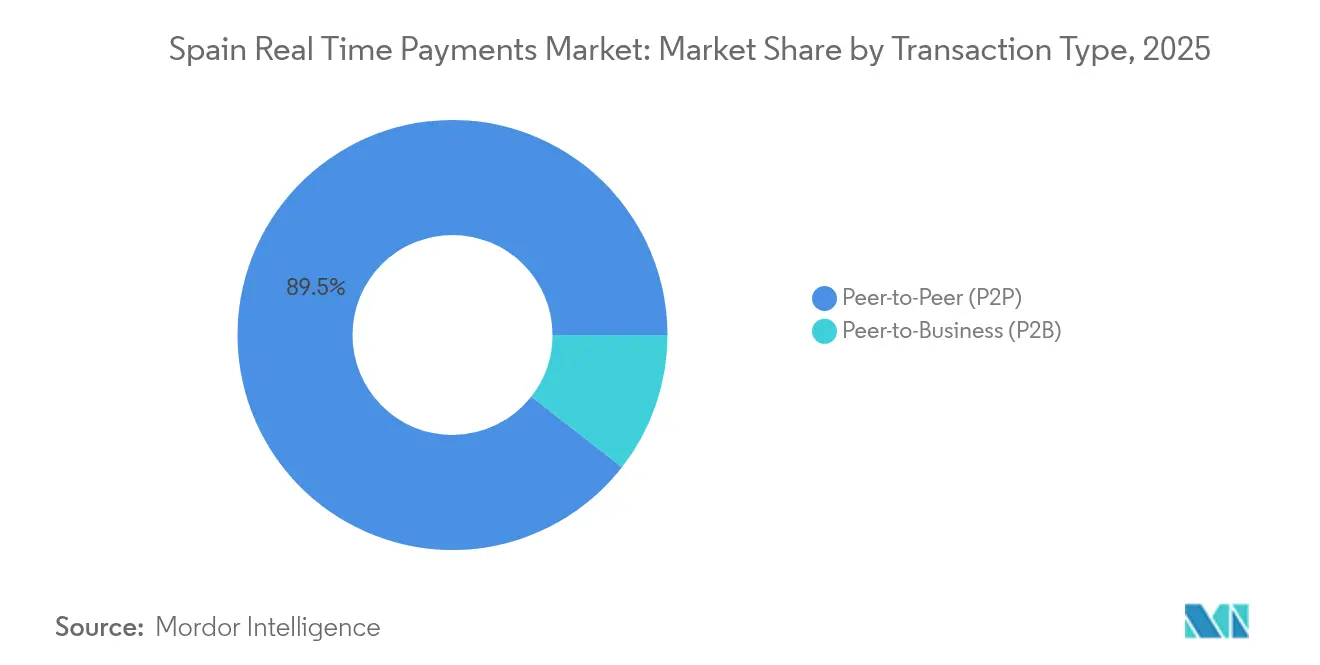

- Por tipo de transação, as transferências ponto a ponto lideraram com 89,45% de participação na receita em 2025, enquanto as transações ponto a empresa têm previsão de expansão a um CAGR de 18,87% até 2031.

- Por componente, as plataformas detinham 67,25% da receita de 2025; os serviços registram o maior CAGR projetado, de 19,98%, até 2031.

- Por modo de implantação, a nuvem captou 54,70% da receita de 2025 e cresce a um CAGR de 18,96% até 2031.

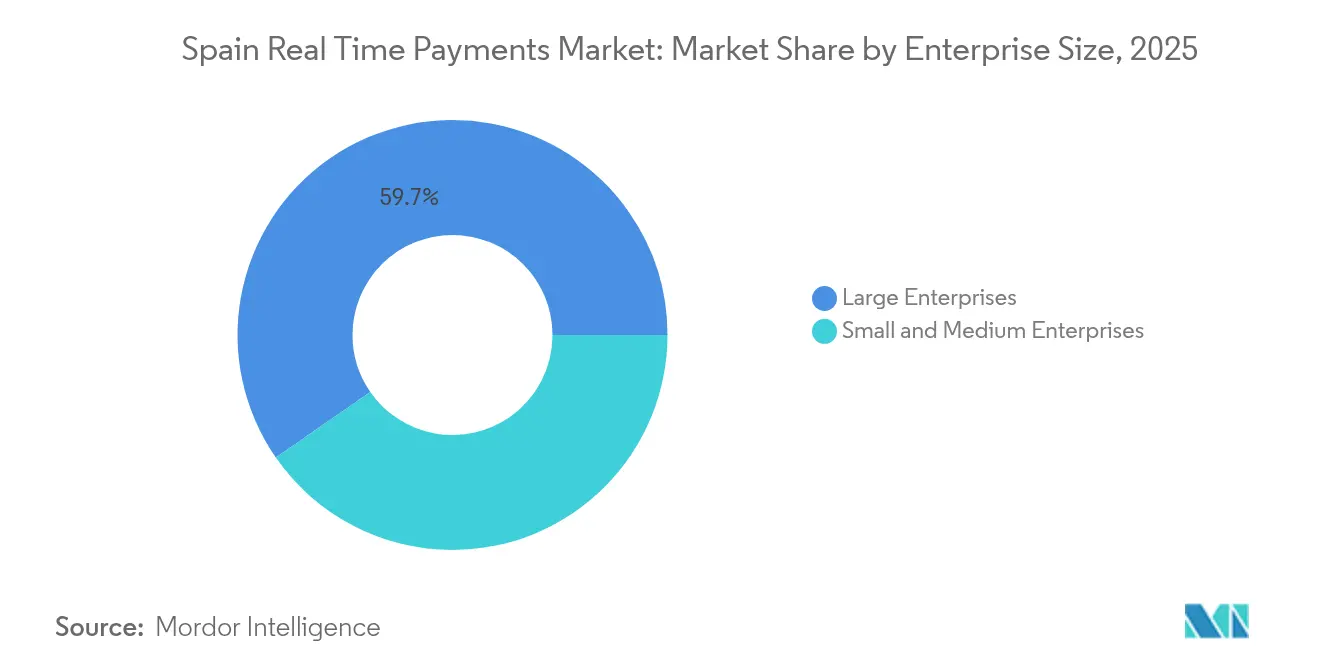

- Por porte de empresa, as grandes empresas detinham 59,65% do valor de mercado em 2025, enquanto as PMEs apresentam o crescimento mais rápido, com CAGR de 19,74%.

- Por setor do usuário final, o varejo e o comércio eletrônico responderam por 35,62% da participação em 2025; o setor governamental e público avança a um CAGR de 20,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos em Tempo Real da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Penetração de Smartphones Aliado à Implementação do 5G | +3.2% | Nacional, com ganhos iniciais em Madri, Barcelona e Valência | Médio prazo (2 a 4 anos) |

| Migração dos Comerciantes Espanhóis para o Checkout de Conta a Conta no PDV | +4.1% | Nacional, concentrado em centros de varejo | Curto prazo (≤ 2 anos) |

| Regulamento Obrigatório de Transferência Instantânea SEPA Impulsiona o Mercado | +5.8% | Âmbito da UE, Espanha como adotante precoce | Curto prazo (≤ 2 anos) |

| Migração para o ISO 20022 Destravando Casos de Uso de Pagamentos em Tempo Real Ricos em Dados | +2.9% | Global, Espanha liderando a implementação | Longo prazo (≥ 4 anos) |

| Crescimento das Parcerias entre Fintechs e Bancos para Pagamentos Instantâneos de Salários e Trabalhadores por Demanda | +2.4% | Nacional, centros urbanos liderando | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Smartphones Aliado à Implementação do 5G

A Telefonica atingiu 90% de cobertura 5G em 1.500 municípios no início de 2025, oferecendo velocidades de até 1.600 Mbps que habilitam o processamento de pagamentos com latência ultrabaixa. O elevado uso de smartphones se alinha ao lançamento do Bizum Pay com NFC, posicionando a adoção mobile-first mesmo enquanto 66% dos pagamentos presenciais ainda eram feitos em dinheiro em 2024. [2]Stripe, "Relatório de Pagamentos da Espanha 2024," stripe.com Juntos, as melhorias de rede e a inovação em aplicativos fomentam a rápida aceitação no varejo e pavimentam o caminho para uma adoção mais ampla no mercado de pagamentos em tempo real da Espanha. A liderança da Espanha no 5G Standalone, ao lado da Alemanha e da Áustria, consolida a base de infraestrutura para casos de uso futuros.

Migração dos Comerciantes Espanhóis para o Checkout de Conta a Conta no PDV

A Redsys processou EUR 505 bilhões (USD 545,4 bilhões) por meio de 1,5 milhão de terminais PDV em 2024, ilustrando o potencial imediato de integração A2A. A integração da Amazon com o Bizum e os mais de 50.000 comerciantes que aceitam o serviço — alta de 19% ano a ano — sinalizam dinâmicas de ponto de inflexão. Os cartões sem contato já representam 67% das transações, facilitando a transição comportamental para o A2A instantâneo. A oferta de PDV sem taxas do Banco Santander para novos comerciantes elimina a fricção de custo. Esses desenvolvimentos aceleram a penetração do mercado de pagamentos em tempo real da Espanha nos ambientes de varejo.

Regulamento Obrigatório de Transferência Instantânea SEPA Impulsiona o Mercado

O regulamento da UE que entrou em vigor em 9 de janeiro de 2025 determina transferências em euros em menos de 10 segundos e paridade de tarifas com créditos regulares. [3]Comissão Europeia, "Regulamento (UE) 2023/xxxx sobre Pagamentos Instantâneos," ec.europa.eu O CaixaBank eliminou as taxas de transferência instantânea para todos os clientes a partir de janeiro de 2025, evidenciando movimentos competitivos impulsionados pela conformidade. Os prazos de reporte foram adiados para abril de 2026, mas os investimentos em infraestrutura dispararam à medida que os bancos correram para atender aos padrões de mensagens e carimbos de data/hora. A participação de 53% em transferências instantâneas na Espanha permite que as instituições locais utilizem os regulamentos para obter vantagem em serviços transfronteiriços.

Migração para o ISO 20022 Destravando Casos de Uso de Pagamentos em Tempo Real Ricos em Dados

Os dados estruturados aprimoram a conciliação automatizada e os relatórios regulatórios, apoiando os mandatos de faturação eletrônica para empresas com faturamento superior a EUR 8 milhões (USD 8,64 milhões). O plano "Cosmos" de EUR 5 bilhões (USD 5,4 bilhões) do CaixaBank financia conformidade e análise de dados, sublinhando a importância estratégica. As mensagens enriquecidas também apoiam as jornadas de usuários multirregionais da EuroPA, alinhando as capacidades do mercado de pagamentos em tempo real da Espanha com as expectativas futuras transfronteiriças. [4]Conselho Europeu de Pagamentos, "Guia de Migração ISO 20022," europeanpaymentscouncil.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alta Incidência de Fraude como Serviço Direcionada aos Canais de Pagamentos em Tempo Real | -2.8% | Nacional, áreas urbanas mais afetadas | Curto prazo (≤ 2 anos) |

| Sistemas de Core Bancário Legados Fragmentados entre Bancos Espanhóis de Médio Porte | -1.9% | Nacional, bancos regionais concentrados | Médio prazo (2 a 4 anos) |

| Tetos de Tarifas de Processamento Pressionando as Margens dos PSPs | -1.6% | Nacional, afetando todos os PSPs | Curto prazo (≤ 2 anos) |

| Atraso no Cadastramento de Comerciantes Devido a Gargalos de KYC | -1.2% | Nacional, setor de PMEs mais impactado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Incidência de Fraude como Serviço Direcionada aos Canais de Pagamentos em Tempo Real

Oito em cada dez espanhóis relataram tentativas de golpe em 2024, e 7% perderam pelo menos EUR 5.000 (USD 5.400) por meio de fraude em pagamentos em tempo real. A irrevogabilidade em tempo real comprime as janelas de detecção de fraudes, levando os bancos a adotar modelos híbridos de aprendizado de máquina e análise de grafos. A ameaça aumenta a demanda por serviços seguros no mercado de pagamentos em tempo real da Espanha, onde 63% dos usuários pedem maior proteção bancária.

Sistemas de Core Bancário Legados Fragmentados entre Bancos Espanhóis de Médio Porte

Enquanto os grandes credores financiam programas digitais de vários bilhões de euros, os bancos regionais menores têm dificuldade em cumprir os mandatos de processamento em 10 segundos, desacelerando a implementação geral do mercado de pagamentos em tempo real da Espanha. Os serviços gerenciados baseados em nuvem têm cada vez mais preenchido as lacunas de capacidade, mas os custos de integração e conformidade pesam sobre os orçamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: Dominância do P2P Enfrenta Disrupção do B2B

As transferências ponto a ponto controlaram 89,45% da receita de 2025, refletindo 1 bilhão de transações anuais do Bizum. No entanto, o subsegmento ponto a empresa tem previsão de expansão a um CAGR de 18,87% à medida que os comerciantes implementam o checkout A2A instantâneo. Essa mudança diversifica o tamanho do mercado de pagamentos em tempo real da Espanha ao ampliar os casos de uso para o varejo e os serviços. O P2P transfronteiriço via EuroPA conecta 50 milhões de usuários na Espanha, Itália e Portugal, aprofundando os efeitos de rede.

A forte familiaridade do consumidor sustenta o volume resiliente de P2P; no entanto, a adoção do A2A pelos comerciantes dobrou as compras online pelo Bizum para 30 milhões em 2024, avaliadas em EUR 1,65 bilhão (USD 1,782 bilhão). À medida que as PMEs se digitalizam rapidamente, a conveniência do P2B e a menor taxa de intercâmbio começam a corroer a dominância dos cartões, reforçando as perspectivas de crescimento em todo o mercado de pagamentos em tempo real da Espanha.

Por Componente: O Crescimento dos Serviços Supera os Investimentos em Plataformas

As plataformas ainda representam 67,25% dos gastos de 2025, mas os serviços projetam um CAGR de 19,98% até 2031, à medida que os bancos priorizam análise de fraudes e assistência de conformidade. O monitoramento terceirizado ajuda os bancos de médio porte a alcançar a prontidão para o ISO 20022 e a gerenciar obrigações de liquidação 24 horas por dia. O consequente aumento das despesas operacionais eleva a participação dos serviços nas previsões do tamanho do mercado de pagamentos em tempo real da Espanha.

As extensões de prazo da Autoridade Bancária Europeia para relatórios harmonizados agora estimulam a demanda por consultoria para adequar sistemas. As soluções de fraude baseadas em IA, exemplificadas pela implementação do Cosmos do CaixaBank, diferenciam os provedores à medida que as ameaças de fraude se intensificam. A composição de componentes sinaliza uma mudança da construção inicial de plataformas para camadas de serviços de valor agregado.

Por Modo de Implantação: A Migração para a Nuvem Acelera a Modernização

A nuvem detém 54,70% da receita e cresce a um CAGR de 18,96%, refletindo os benefícios de custo e escalabilidade para os trilhos instantâneos. As instituições de médio porte aproveitam a nuvem para contornar o CapEx necessário para atualizações de núcleo exigidas pelas regras SEPA, impulsionando ganhos de participação no mercado de pagamentos em tempo real da Espanha para fornecedores de nuvem. O modelo local mantém 45,30% de participação entre os grandes bancos que priorizam controles de segurança internos.

Entrantes fintech como a Silbo Money utilizam design nativo em nuvem para escalar rapidamente entre os 35 milhões de usuários espanhóis do WhatsApp. A extensa cobertura 5G da Telefonica garante resiliência de conectividade, reforçando a adoção da nuvem para cargas de trabalho de pagamento sensíveis à latência.

Por Porte de Empresa: A Digitalização das PMEs Impulsiona o Crescimento Mais Rápido

As grandes corporações atualmente geram 59,65% do valor de mercado em razão de necessidades complexas de tesouraria. No entanto, as PMEs têm previsão de crescimento de 19,74% em CAGR, uma vez que os tetos de tarifas, os preços freemium e as plataformas em nuvem reduzem as barreiras de entrada. A faturação eletrônica obrigatória para empresas com faturamento superior a EUR 8 milhões acelera a adoção digital, ancorando a demanda por soluções prontas para o ISO 20022 no mercado de pagamentos em tempo real da Espanha.

Os desafios de adoção pelas PMEs — escassez de competências e custos de integração — estão sendo atenuados por meio de pacotes SaaS e parcerias com fintechs. As transferências instantâneas sem taxas do CaixaBank também ajudam a nivelar as estruturas de custos para pequenas empresas.

Por Setor do Usuário Final: O Setor Governamental Lidera a Transformação Digital

O varejo e o comércio eletrônico registraram 35,62% de participação em 2025; no entanto, o setor governamental e público está projetado para um CAGR de 20,95% até 2031. O lançamento em abril de 2025 do aplicativo de identidade digital MiDNI integra pagamentos aos serviços ao cidadão. O volume de faturação eletrônica em contratações públicas supera 12 milhões anualmente, fomentando a demanda por liquidação instantânea.

As concessionárias de energia e telecomunicações implementam pagamentos em tempo real para agilizar a faturação, como demonstrado pela Iberdrola España ao habilitar pagamentos por cartão em 3.200 estações de recarga (40% de sua rede). O setor de BFSI permanece um adotante central em razão dos imperativos regulatórios, enquanto a saúde está pronta para seguir à medida que os pagamentos de saúde digital amadurecem.

Análise Geográfica

A liderança do mercado de pagamentos em tempo real da Espanha decorre de 53% de penetração de transferências instantâneas, habilitada pela base de usuários do Bizum e pela cobertura 5G nacional. A Redsys processa o equivalente a USD 545,4 bilhões anualmente em 1,5 milhão de terminais PDV, ilustrando a infraestrutura de comerciantes disponível. A cobertura 5G de 90% da Telefonica em 1.500 municípios sustenta o uso ubíquo de pagamentos em tempo real móveis.

A integração europeia aprofunda o alcance: o vínculo EuroPA conecta 186 instituições e 50 milhões de usuários na Espanha, Itália e Portugal, possibilitando transferências instantâneas baseadas em número de telefone e posicionando a Espanha como um polo regional. O esquema One-Leg-Out do Banco Santander estende ainda mais a capacidade instantânea para destinos fora da UE. Os tetos de tarifas SEPA harmonizados eliminam a fricção de custo nas fronteiras, aumentando a competitividade do mercado de pagamentos em tempo real da Espanha.

Os bancos espanhóis também detêm presença significativa na América Latina, oferecendo opcionalidade para expansão futura de corredores. Com 93% dos consumidores confortáveis em enviar pagamentos em tempo real domesticamente e 90% em receber, a Espanha serve como modelo de referência para mercados em transição de sistemas centrados em cartões.

Cenário Competitivo

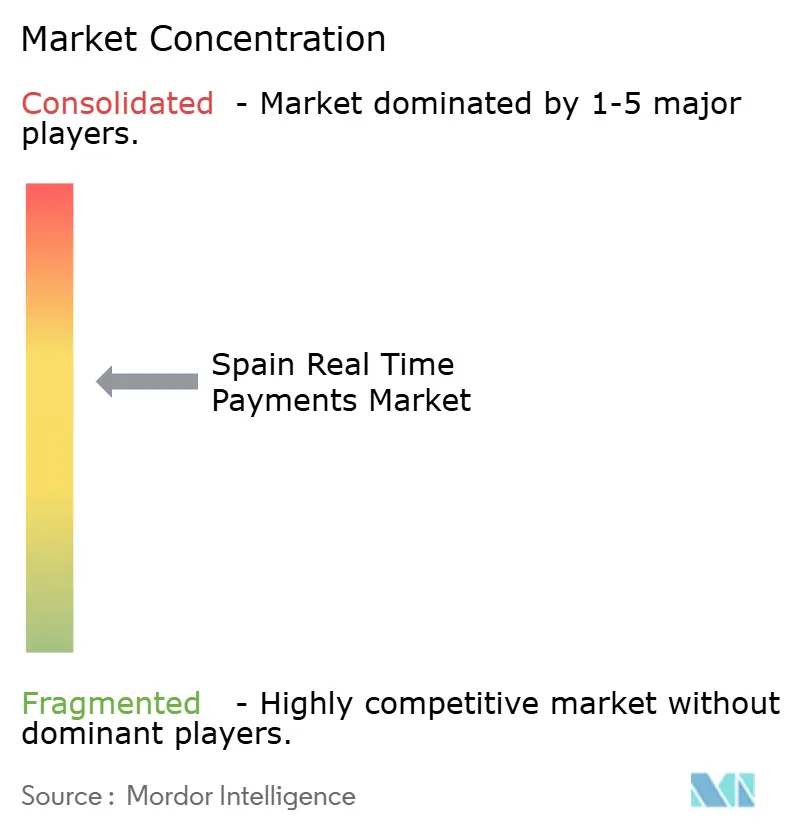

A colaboração define a dominância doméstica: o Bizum agrega 29 milhões de usuários em mais de 30 bancos, processando 1 bilhão de transferências anualmente e assegurando quase 90% de participação no tráfego P2P instantâneo. Os esquemas internacionais de cartões e as fintechs disputam o espaço dos comerciantes, mas a paridade de tarifas regulatória corrói as vantagens estruturais.

Os disruptores aproveitam canais alternativos. A Silbo Money integra pagamentos ao WhatsApp, atraindo 35 milhões de usuários espanhóis com transferências sem taxas baseadas em mensagens. A implementação de 50 caixas eletrônicos de grande formato pela Revolut visa capitalizar a participação de 60% de pagamentos em dinheiro no PDV na Espanha e promover contas digitais. O processador doméstico Iberpay e a câmara de compensação Iberpay monitoram a interoperabilidade dos esquemas e apoiam a expansão da EuroPA, fortalecendo o mercado de pagamentos em tempo real da Espanha.

Os investimentos estratégicos destacam o posicionamento competitivo. O programa Cosmos de USD 5,4 bilhões do CaixaBank concentra-se em controles de fraude com IA e habilitação de API para manter a diferenciação em estruturas de tarifas commoditizadas. O Banco Santander foca em soluções A2A para comerciantes para defender a receita de adquirência à medida que a pressão sobre as taxas de intercâmbio aumenta. A fragmentação permanece moderada: as cinco principais entidades — Bizum, Iberpay, Redsys, CaixaBank e Santander — controlam cerca de 60% do volume transacional.

Líderes do Setor de Pagamentos em Tempo Real da Espanha

ACI Worldwide Inc.

FIS Global

PayPal Holdings Inc.

Fiserv Inc.

Mastercard Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Banco Santander habilitou transferências internacionais via Bizum para a Itália e Portugal, aprofundando a interoperabilidade da EuroPA; a medida apoia sua estratégia de expansão A2A para comerciantes ao mesmo tempo que consolida volumes transfronteiriços.

- Junho de 2025: A Revolut introduziu 50 caixas eletrônicos de grande formato em Madri e Barcelona, usando presença física para captar usuários dependentes de dinheiro e direcioná-los a serviços de pagamentos em tempo real baseados em aplicativo.

- Junho de 2025: A Silbo Money abriu ao público sua plataforma de pagamentos baseada no WhatsApp, com meta de 30.000 usuários até o final do ano como alternativa de baixo custo ao Bizum.

- Abril de 2025: O governo espanhol lançou a identidade digital MiDNI, possibilitando a abertura de contas e a verificação de idade no aplicativo; os provedores de pagamentos integram os trilhos de identidade para agilizar o KYC.

Escopo do Relatório do Mercado de Pagamentos em Tempo Real da Espanha

Os pagamentos em tempo real ou pagamentos instantâneos referem-se a trilhos de pagamento (plataformas ou redes por meio das quais os pagamentos são realizados) que compartilham algumas características, como serem em tempo real e iniciarem, compensarem e liquidarem em questão de segundos. Os pagamentos em tempo real estão idealmente disponíveis 24x7x365, o que significa que estão sempre online e disponíveis para transferência.

O Mercado de Pagamentos em Tempo Real da Espanha é segmentado por Tipo de Pagamento (P2P, P2B).

| Ponto a Ponto (P2P) |

| Ponto a Empresa (P2B) |

| Plataforma / Solução |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| BFSI |

| Serviços Públicos e Telecomunicações |

| Saúde |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Por Tipo de Transação | Ponto a Ponto (P2P) |

| Ponto a Empresa (P2B) | |

| Por Componente | Plataforma / Solução |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Por Porte de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Serviços Públicos e Telecomunicações | |

| Saúde | |

| Governo e Setor Público | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos em tempo real da Espanha?

Está avaliado em USD 3,44 bilhões em 2026 e tem projeção de atingir USD 7,95 bilhões até 2031.

Por que as transferências instantâneas cresceram na Espanha à frente de outras nações da UE?

A conformidade antecipada com as regras de Transferência Instantânea SEPA, os mandatos de paridade de tarifas e os esquemas colaborativos como o Bizum impulsionaram 53% de penetração de transferências instantâneas, em comparação com a média de 15% na UE.

Qual segmento cresce mais rapidamente no mercado de pagamentos em tempo real da Espanha?

As transações ponto a empresa têm previsão de expansão a um CAGR de 18,87% até 2031, à medida que os comerciantes adotam soluções de checkout de conta a conta.

Como os bancos espanhóis estão enfrentando a crescente fraude em pagamentos em tempo real?

As instituições investem em análise híbrida de aprendizado de máquina e análise baseada em grafos; o plano Cosmos do CaixaBank destina recursos significativos à prevenção de fraudes com IA.

Qual é o papel da implantação em nuvem?

A nuvem detém 54,70% de participação na receita e sustenta um CAGR de 18,96%, permitindo que bancos de médio porte se modernizem rapidamente e cumpram as regras de liquidação em 10 segundos sem elevado CapEx.

Página atualizada pela última vez em: