Dimensão e Quota do Mercado de Pagamentos da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

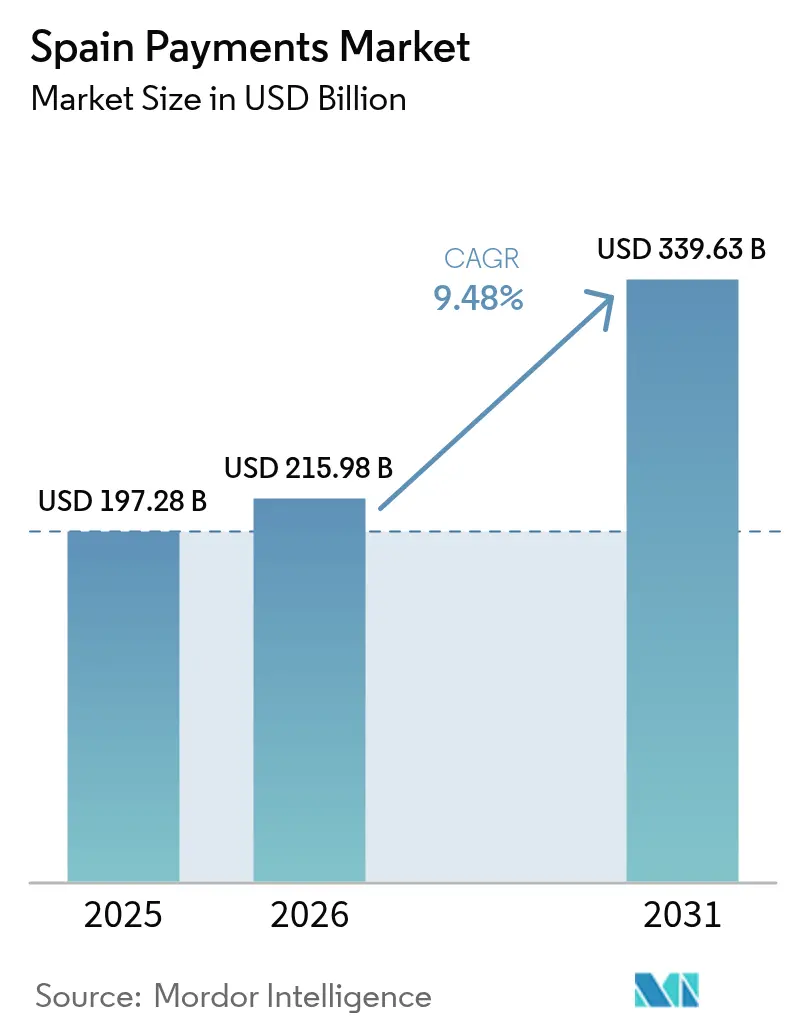

| Tamanho do mercado no ano base (2025) | 197.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 215.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 339.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.48% CAGR |

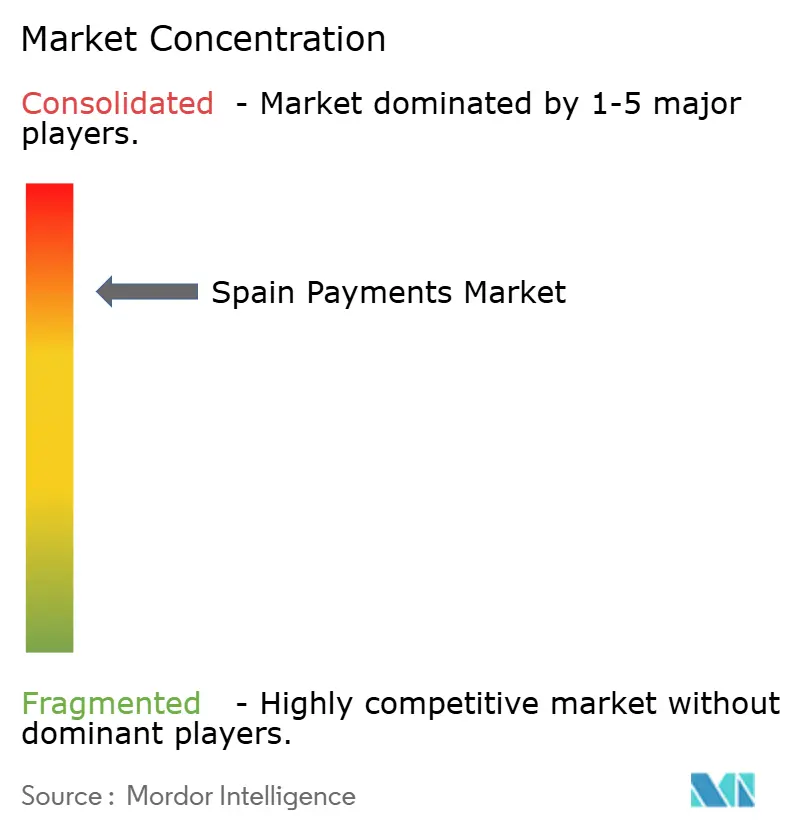

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Espanha por Mordor Intelligence

A dimensão do mercado de pagamentos da Espanha em 2026 é estimada em 215,98 mil milhões de USD, crescendo a partir do valor de 2025 de 197,28 mil milhões de USD, com projeções para 2031 a mostrar 339,63 mil milhões de USD, crescendo a uma CAGR de 9,48% entre 2026 e 2031. O crescimento resulta de uma convergência de pressão regulatória, digitalização do retalho e apetite do consumidor por experiências em tempo real e sem contacto que relegam o dinheiro em espécie para a margem. A autenticação forte de clientes obrigatória ao abrigo da PSD2 levou os bancos a expor dados de forma segura, alimentando um ecossistema de banca aberta onde as empresas fintech orquestram pagamentos sem fricção e transferências de conta para conta (A2A). A implementação generalizada do SEPA Instant, agora oferecido gratuitamente ao abrigo do Regulamento UE 2024/886, elimina o último obstáculo de custo para liquidações em 10 segundos que rivalizam com os circuitos de cartões.[1]Regulamento (UE) 2024/886, EUR-Lex, eur-lex.europa.eu A adoção por parte dos comerciantes de terminais de ponto de venda (POS) sem contacto ultrapassou os 95% apenas nas localizações da CaixaBank em 2024, sublinhando a prontidão da infraestrutura.[2]CaixaBank vai investir 5 mil milhões de euros em tecnologia nos próximos 3 anos, FSTech, fstech.co.uk Entretanto, o comércio centrado no telemóvel está a atrair até os dados demográficos de adoção tardia para o universo digital, traduzindo as mudanças demográficas em crescimento constante do volume de transações.

Principais Conclusões do Relatório

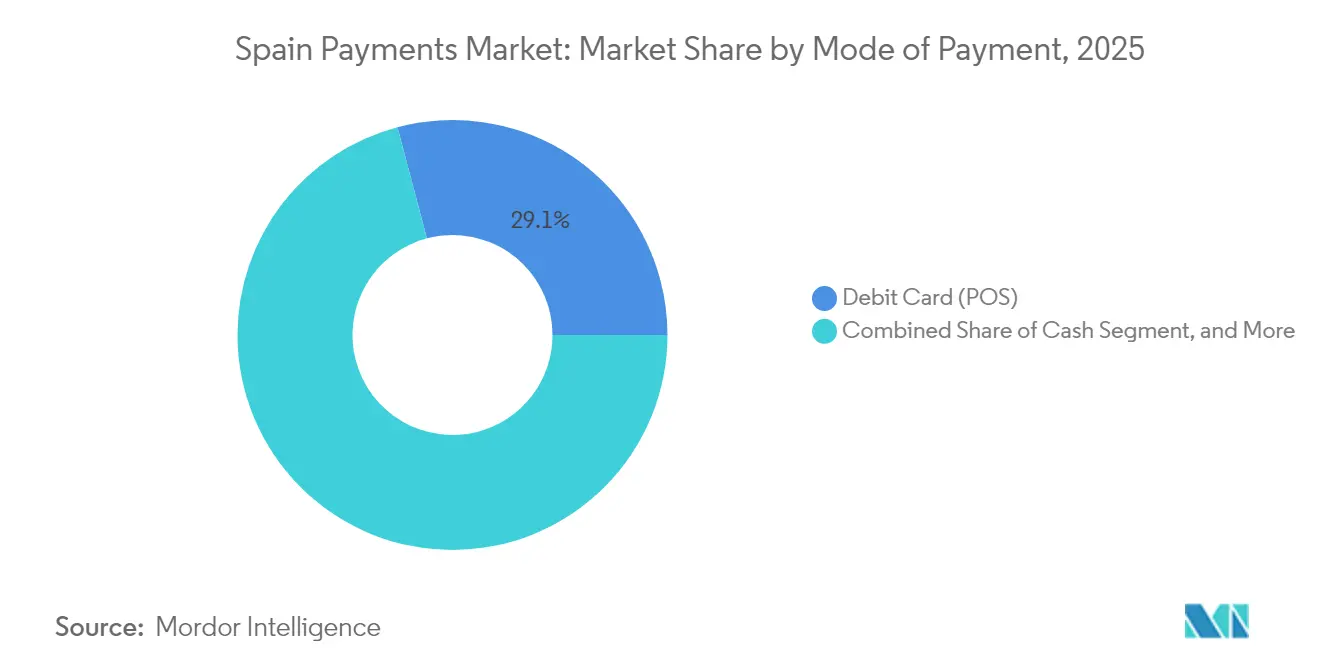

- Por modo de pagamento, os cartões de débito lideraram com 29,12% da quota do mercado de pagamentos da Espanha em 2025; as transferências de conta para conta estão previstas para expandir a uma CAGR de 9,98% até 2031.

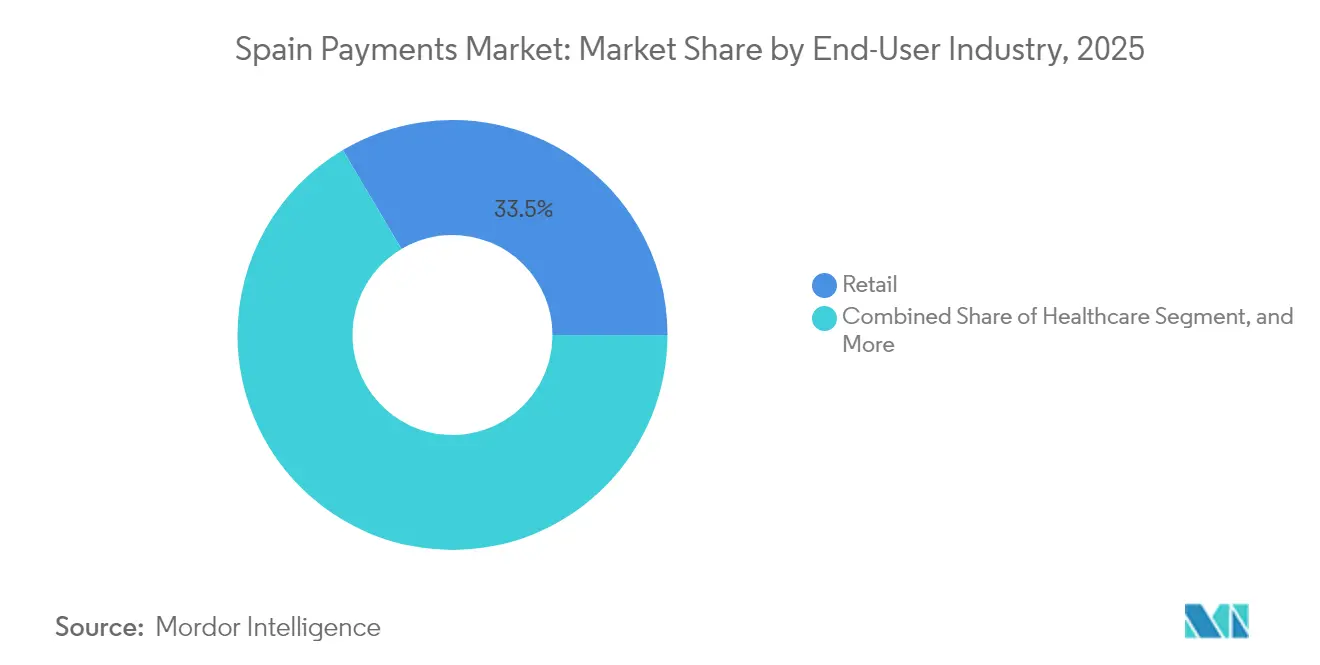

- Por setor do utilizador final, o retalho deteve 33,52% da dimensão do mercado de pagamentos da Espanha em 2025, enquanto a saúde avança a uma CAGR de 10,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos da Espanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrónico e do comércio móvel | +2.1% | Nacional, com concentração em Madrid, Barcelona, Valência | Médio prazo (2 a 4 anos) |

| Digitalização governamental e impulso da PSD2 | +1.8% | Nacional, conformidade regulatória com a UE | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de POS sem contacto | +1.5% | Nacional, acelerada nos centros urbanos | Médio prazo (2 a 4 anos) |

| Adoção dos circuitos SEPA Instant | +1.2% | Nacional, foco na interoperabilidade com a UE | Curto prazo (≤ 2 anos) |

| Aumento do valor médio da transação impulsionado pelo BNPL | +0.9% | Nacional, concentrado nas demografias jovens | Médio prazo (2 a 4 anos) |

| Autenticação de pagamentos por identificação biométrica | +0.6% | Nacional, primeiramente nos segmentos bancários premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrónico e do comércio móvel

O retalho online transformou-se no principal catalisador do mercado de pagamentos da Espanha à medida que as transações via smartphone cresceram significativamente. Os comerciantes integram pagamentos em um clique e carteiras digitais para manter as taxas de abandono baixas, enquanto as recomendações baseadas em inteligência artificial (IA) incentivam subtilmente os compradores a cestos de maior valor. As integrações de comércio social permitem que os influenciadores incorporem botões de compra em transmissões em direto, alargando o funil de receitas para os prestadores de serviços de pagamento. A combinação de ensaios de produtos em realidade aumentada com finanças integradas torna o ato de pagar invisível, mas indispensável. À medida que o conceito de metaverso amadurece, as lojas virtuais poderão estender a presença comercial da Espanha além das fronteiras físicas, com os pagamentos tratados de forma transparente em segundo plano.

Digitalização governamental e impulso da PSD2

O Plano de Digitalização das AAPP 2021-2025 aloca 6,5 mil milhões de euros (7,34 mil milhões de USD) para modernizar os pagamentos do setor público, enquanto o subsídio Kit Digital reserva 3,067 mil milhões de euros (3,47 mil milhões de USD) para a adoção tecnológica pelas PME. Estes fundos incentivam municípios e pequenos comerciantes a integrar cobranças em tempo real, reduzindo a fuga de dinheiro em espécie e a reconciliação manual. O mandato de partilha de dados da PSD2 também desencadeou uma vaga de serviços de informação de conta e de iniciação de pagamentos; praticamente todos os bancos de Nível 1 oferecem agora APIs abertas como capacidade de base. Os agregadores fintech exploram este acesso para criar aplicações de gestão orçamental, ferramentas de declaração fiscal e painéis de gestão de subscrições, todos os quais encaminham os pagamentos através de circuitos A2A de baixo custo. Em paralelo, a iniciativa de identificação digital da Espanha promete verificação biométrica que poderá reduzir a exposição à fraude tanto para os cidadãos como para as empresas.

Expansão da infraestrutura de POS sem contacto

A implementação pela CaixaBank de mais de 310.000 dispositivos POS com ecrã tátil, correspondendo a 95% do seu parque, ilustra a profundidade com que o pagamento por aproximação penetrou no retalho espanhol. Os operadores de transportes seguiram o exemplo: os autocarros da Região de Madrid e o metro de Granada aceitam agora cartões EMV sem contacto, eliminando a fricção dos cartões de transporte separados. A queda nos preços dos terminais e a ubiquidade dos smartphones com NFC removeram as barreiras de custo para as lojas de proximidade. Funcionalidades de acessibilidade, como a assistência por voz, alargam a inclusão, permitindo que os consumidores com deficiência visual realizem transações de forma independente. A aceitação de código QR, popular entre os micro-comerciantes, complementa a infraestrutura de cartões ao oferecer uma alternativa sem hardware pesado para fornecedores em eventos e bancas de alimentação.

Adoção dos circuitos SEPA Instant

A partir de janeiro de 2025, os bancos espanhóis deixaram de poder cobrar pela transferência instantânea de euros, em conformidade com o Regulamento 2024/886. As anteriores taxas de 0,50 a 3,00 euros mantinham a adesão modesta; agora, as liquidações gratuitas em 10 segundos ameaçam desviar os pagamentos de rotina dos circuitos de cartões. As empresas apreciam a liquidez disponível 24 horas por dia, 7 dias por semana, especialmente os marketplaces que desembolsam fundos para trabalhadores independentes e artesãos. Os prestadores de serviços de pagamento estão a correr para reforçar os seus sistemas centrais para lidar com cargas nos períodos de pico, desencadeando uma consolidação de fornecedores entre as empresas sem escala suficiente. Com alcance transfronteiriço para 36 países da SEPA, o circuito posiciona a Espanha como uma plataforma de lançamento para produtos de pagamento instantâneo pan-europeus.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da fraude com cartão presente e sem cartão presente (CNP) | -1.4% | Nacional, concentrado em zonas turísticas e no comércio eletrónico | Curto prazo (≤ 2 anos) |

| Taxas de serviço de comerciante elevadas para PME | -0.8% | Nacional, concentração em zonas rurais e pequenas empresas | Médio prazo (2 a 4 anos) |

| Liquidação transfronteiriça em euros fragmentada | -0.6% | Nacional, foco no comércio transfronteiriço na UE | Médio prazo (2 a 4 anos) |

| Exclusão digital de idosos e utilizadores rurais | -0.4% | Regional, concentrado em Castela e Leão, Estremadura e Galiza rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da fraude com cartão presente e sem cartão presente (CNP)

A fraude sem apresentação de cartão (CNP) representou 73% do total de perdas com cartões na Europa durante 2024, sendo os destinos turísticos de Espanha particularmente vulneráveis.[3]Relatório de Ameaças de Pagamento e Tendências de Fraude 2024, Conselho Europeu de Pagamentos, europeanpaymentscouncil.eu Kits de e-skimming incorporados em scripts de checkout desviam dados de clientes, enquanto iscas de phishing visam os utilizadores de aplicações móveis de pagamento entre particulares (P2P) como o Bizum. Os bancos adotam cada vez mais motores de aprendizagem automática que monitorizam a velocidade, a geolocalização e as impressões digitais dos dispositivos, mas os burlões são rápidos a testar novos vetores de ataque. A camada adicional de autenticação multifator da PSD2 reduziu as tentativas simples de preenchimento de credenciais, mas as táticas de engenharia social continuam a ser persistentemente eficazes. As despesas com segurança competem com os orçamentos de inovação, abrandando o lançamento de funcionalidades entre os fornecedores de menor dimensão.

Taxas de serviço de comerciante elevadas para PME

Embora os limites de intercâmbio tenham reduzido os custos variáveis, os adquirentes compensam frequentemente o défice com taxas fixas mais elevadas, deixando muitas PME convictas do fraco valor acrescentado dos pagamentos digitais. Os negócios sazonais ao longo das costas da Espanha resistem ao aluguer mensal de terminais e a encargos opacos, optando pelo dinheiro em espécie para preservar margens apertadas. Os adquirentes fintech promovem taxas combinadas abaixo de 0,3%, mas exigem compromissos de volume que as microempresas não conseguem cumprir. Os reguladores pressionam pela transparência, mas a complexa sobreposição de taxas de esquema, adquirente e processador perpetua a confusão. Até que estruturas de taxas fixas simplificadas se proliferem, o dinheiro em espécie poderá manter uma posição entre a base de comerciantes de longa cauda de Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Os Cartões de Débito Lideram, os Pagamentos A2A Disparam

Os cartões de débito comandaram 29,12% da quota do mercado de pagamentos da Espanha em 2025, uma vantagem histórica construída ao longo de décadas de aceitação em POS em mercearias, combustível e pagamentos de contas do setor público. O segmento continua a acumular volume constante porque os consumidores confiam no familiar chip e PIN e são recompensados através de programas de fidelização associados ao banco. Entretanto, a categoria de conta para conta está em forte expansão, projetada para registar uma CAGR de 9,98% até 2031. A dimensão do mercado de pagamentos da Espanha para as transações A2A está a caminho de ultrapassar os 126,38 mil milhões de USD até 2031 se o crescimento atual se mantiver, sustentado pela rede de 19,1 milhões de utilizadores do Bizum que registaram 500 milhões de transferências em 2024. As transferências instantâneas gratuitas, recentemente obrigatórias, inclinam ainda mais os gastos quotidianos para o A2A, erodindo os volumes de débito de baixo valor. As carteiras digitais que assentam em tokens de cartão subjacentes — Apple Pay, Google Pay, Samsung Pay — registam ganhos de dois dígitos à medida que os bancos pré-carregam credenciais, embora o crescimento das carteiras ainda se enquadre no ecossistema de cartões mais amplo.

Os modos de pagamento exclusivamente online contam uma história complementar. O pagamento na entrega encolhe à medida que a confiança no comércio eletrónico aumenta, enquanto o Compre Agora, Pague Depois (BNPL) avança para o mercado principal entre os millennials que procuram prestações sem taxas. O aumento do valor médio de transação do BNPL reflete-se em valores de cesto mais elevados, mas os reguladores observam de perto à medida que os ciclos de crédito das famílias se alongam. O crescimento do cartão de crédito estabiliza em território de dígito médio único, restringido pela relutância dos consumidores em relação à dívida rotativa e pela atratividade do A2A sem taxas. Em última análise, as linhas entre canais estão a esbater-se: o lançamento de NFC do Bizum Pay significa que já não é necessário um carregamento de carteira para pagar por aproximação em loja, evidenciando como a convergência de plataformas definirá a próxima fase da evolução do mercado de pagamentos da Espanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: A Saúde Impulsiona a Inovação nos Pagamentos Digitais

O retalho preservou a sua liderança com 33,52% da dimensão do mercado de pagamentos da Espanha em 2025, refletindo integrações omnicanal que permitem aos compradores transitar entre lojas online e corredores físicos sem fricção no pagamento. Os quiosques de auto-checkout e as aplicações de leitura e pagamento surgem agora nas principais cadeias de supermercados, reduzindo o cansaço das filas e aumentando o rendimento. Os motores de fidelização casam dados ao nível de SKU com ofertas em tempo real, transformando o ato de pagar num momento de troca de valor. Mesmo os mercados ao ar livre em Valência experimentam cobranças por código QR associadas a registos municipais de fornecedores, incorporando ainda mais os pagamentos digitais no comércio diário.

A saúde, contudo, é a estrela emergente, com previsão de crescimento a uma CAGR de 10,15% à medida que a telemedicina, as prescrições eletrónicas e as subscrições de dispositivos wearable proliferam. A quota do mercado de pagamentos da Espanha relativa à saúde situava-se abaixo dos 5% em 2025, mas está projetada para duplicar até 2031 à medida que as seguradoras reembolsam teleconsultas diretamente nas contas dos prestadores via SEPA Instant, encurtando os ciclos de tesouraria. Os hospitais integram portais de percurso do doente que agrupam a marcação de consultas, a liquidação de copagamentos e o financiamento pós-visita numa única interface, reduzindo os encargos administrativos. Regras rigorosas de proteção de dados levam os fornecedores a optar pelo armazenamento tokenizado e pela verificação biométrica, alinhando-se com os objetivos mais amplos do eIDAS 2.0. Para as empresas fintech com gateways conformes, o vertical oferece terreno fértil para se especializarem em fluxos de pagamento conformes com normas adjacentes à HIPAA e assegurados pelo RGPD.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Madrid e Barcelona representam bem mais de metade da atividade do mercado de pagamentos da Espanha graças às densas redes de comerciantes, aos vibrantes clusters fintech e ao elevado fluxo turístico. Os governos locais simplificam o licenciamento para instalações de POS e gerem programas de aceleração patrocinados pelas cidades, permitindo a prototipagem rápida de funcionalidades de carteiras e projetos-piloto de aceitação de QR. O Bizum e a CaixaBank estreiam frequentemente funções beta nestas metrópoles antes de as implementar a nível nacional, reforçando o estatuto das cidades como laboratórios digitais.

Centros secundários como Valência e Sevilha exibem uma adoção crescente impulsionada pela logística e pelo turismo, respetivamente. Os corredores de transporte de mercadorias de Valência digitalizam as liquidações B2B para reduzir dias no ciclo de encomenda a recebimento, enquanto o operador de transportes de Sevilha, Tussam, aceita agora pagamentos de tarifa sem contacto em toda a sua frota. O País Basco e a Catalunha, tradicionalmente empreendedores, apresentam taxas de adoção acima da média para produtos fintech de financiamento de faturas que liquidam via transferências de crédito instantâneas. Entretanto, a Galiza e a Estremadura rurais ficam para trás devido à cobertura de banda larga deficiente e ao envelhecimento da população, mas são alvos explícitos do programa de subsídio Kit Digital destinado a colmatar o fosso urbano-rural.

O papel da Espanha na Zona Única de Pagamentos em Euros posiciona-a como um corredor para remessas que fluem para a América Latina, aproveitando os laços culturais e a língua partilhada. Os bancos espanhóis alargam ofertas de carteiras de marca branca a subsidiárias no México e no Peru, permitindo A2A transfronteiriço com spreads de câmbio competitivos. A combinação geográfica adaptada de fluxos de retalho, B2B e remessas significa que os fornecedores de pagamentos devem ser adeptos das nuances locais, mantendo-se em conformidade com as normas a nível da UE. À medida que a cobertura 5G se expande para os Pirenéus e as Ilhas Baleares, os casos de utilização de pagamentos sensíveis à latência — como a portagem em veículos e as micropurchases de jogos em tempo real — estão em condições de ganhar relevância, adicionando maior volume ao mercado de pagamentos da Espanha.

Panorama regulatório

A regulamentação de pagamentos da Espanha está ancorada no Real Decreto-Lei 19/2018 (transposição da PSD2), com o Banco de Espanha supervisionando a autorização e a fiscalização de instituições de pagamento e instituições de moeda eletrônica, e aplicando requisitos rigorosos de autenticação do cliente e de salvaguarda em todo o ecossistema. Os desenvolvimentos da UE estão moldando diretamente as regras domésticas, incluindo a mudança operacional criada pelo Regulamento (UE) 2024/886, que eliminou a margem de precificação para tarifas de transferências de crédito instantâneas a partir de janeiro de 2025 para os bancos espanhóis, acelerando o SEPA Instant como um trilho predominante para casos de uso cotidianos.

Em 2026, o escopo de conformidade se ampliou para além das obrigações clássicas de PSP. O Banco de Espanha estabeleceu um marco claro para os provedores de serviços de ativos criptográficos que oferecem serviços de pagamento vinculados a tokens de moeda eletrônica, exigindo pedidos de autorização PSD2 até 2 de março de 2026, elevando as expectativas de licenciamento e controle para a atividade de pagamento cripto-para-fiat. Em 31 de março de 2026, a Espanha publicou o Real Decreto 238/2026 sobre faturamento eletrônico obrigatório, levando comerciantes e prestadores de serviços a alinhar os fluxos de pagamento e conciliação com a faturação eletrônica. Separadamente, a Comissão Europeia abriu um processo de infração em julho de 2026 relacionado à transposição incompleta das regras de notificação de serviços de pagamento da UE (passaporte), aumentando a necessidade de processos de conformidade transfronteiriça mais rigorosos.

Análise da cadeia de valor

A cadeia de valor de pagamentos da Espanha começa com os usuários finais (consumidores, PMEs, empresas e órgãos públicos) e comerciantes que integram a aceitação por meio de POS, checkout on-line e pagamentos em aplicativos. A iniciação de pagamentos é liderada por cartões e carteiras (credenciais tokenizadas), juntamente com pagamentos conta a conta que cada vez mais utilizam o SEPA Instant, enquanto a identidade e autenticação (notavelmente a SCA da PSD2) permeia esses fluxos. Serviços de adquirência, orquestração de gateway, ferramentas antifraude e conciliação conectam os comerciantes aos trilhos domésticos e pan-europeus, com players domésticos como a Redsys apoiando o processamento de cartões e funções de infraestrutura, enquanto a compensação e liquidação interbancária dependem de operadores de sistemas de pagamento nacionais como a Iberpay (SNCE).

Os participantes intermediários incluem bancos (emissores, adquirentes e agentes de liquidação), PSPs de fintech (iniciação de pagamentos, agregação e checkout), processadores e operadores de esquemas (Visa, Mastercard), além de redes alternativas como o Bizum. As dependências a montante incluem cada vez mais fatores habilitadores de identidade digital e resiliência operacional: o Real Decreto 255/2025 habilitou a virtualização do DNI móvel MiDNI a partir de abril de 2025, apoiando o onboarding remoto e pagamentos baseados em consentimento para provedores regulados, enquanto as expectativas de resiliência operacional da UE (programas alinhados à DORA referenciados nos esforços de modernização do setor financeiro espanhol) estão elevando o patamar de segurança, resposta a incidentes e gestão de riscos de terceiros entre processadores, provedores de nuvem e fornecedores-chave de terceirização.

Panorama Competitivo

O setor de pagamentos da Espanha está moderadamente consolidado: os cinco principais processadores geraram coletivamente um valor estimado de 72% das transações domésticas em 2024. O modelo de consórcio do Bizum torna-o uma espécie de serviço de utilidade pública; 35 bancos parceiros financiam o serviço, mas competem na experiência do utilizador e nas sobreposições de fidelização. A Redsys ancora o processamento de cartões, cobrando entre 0,3% e 1,5% dependendo da categoria do comerciante, e investiu na tokenização para manter a relevância à medida que as carteiras crescem. Os players globais como a Adyen, a Stripe e a Craftgate visam os comerciantes de comércio eletrónico orientados para a exportação com licenças de aquisição europeias unificadas, acrescentando peso internacional a um campo outrora dominado pelos incumbentes domésticos.

Os bancos tradicionais estão longe de ser complacentes. A plataforma Horizon do BBVA consolidou múltiplos núcleos legados numa única arquitetura nativa na nuvem, reduzindo os ciclos de desenvolvimento em até seis meses.[4]Atualização da Estratégia de Transformação Digital, BBVA, bbva.com O Santander experimenta o acesso a salários ganhos através da sua parceria com a CloudPay, com vista a produtos de crédito associados à folha de pagamentos como via de upselling. A CaixaBank reservou 5 mil milhões de euros para tecnologia até 2027, protegendo fundos para chatbots de IA generativa que antecipam as questões dos clientes relacionadas com pagamentos.

Existem oportunidades de espaço em branco na saúde, na liquidação transfronteiriça para PME e nos pagamentos de serviços municipais. As fintechs que conseguirem navegar pela conformidade específica do setor estão em posição de conquistar nichos defensáveis. Contudo, no horizonte, surge o euro digital exploratório do Banco Central Europeu, que poderá desviar os fluxos entre particulares para infraestruturas públicas, comprimindo a economia do intercâmbio. Os fornecedores equilibram, por isso, sprints de funcionalidades de curto prazo com estratégias de contingência para uma potencial plataforma de banco central que poderá remodelar o mercado de pagamentos da Espanha.

Líderes do Setor de Pagamentos da Espanha

Google Pay

PayPal Holdings, Inc.

Stripe, Inc.

Visa Inc.

Mastercard Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O SEPA Instant sem tarifas sob o Regulamento (UE) 2024/886 e a escala do uso doméstico de A2A criam espaço para a aceitação de pagamentos instantâneos voltados a comerciantes, que competem com a economia dos cartões tanto no varejo on-line quanto físico. Uma prova concreta é a extensão do Bizum para pagamentos presenciais baseados em NFC, executados sobre trilhos de transferência de crédito instantânea, que amplia a aceitação para além do P2P e do e-commerce e cria oportunidades para adquirentes, gateways e comerciantes redesenharem o checkout em torno de trilhos de menor custo e liquidação em tempo real. O progresso da interoperabilidade por meio de extensões transfronteiriças (por exemplo, links do Bizum além da Espanha) sustenta espaço adicional no comércio da zona do euro para exportadores e marketplaces espanhóis que precisam de uma cobrança simples de cliente para comerciante em países do SEPA.

A identidade digital e a digitalização impulsionada por conformidade também estão remodelando a demanda por infraestrutura de pagamentos. A implementação do MiDNI fornece uma camada de identidade de maior garantia que pode ser incorporada ao KYC, autenticação de usuário e autorização de pagamentos de alto risco, apoiando o onboarding regulado para fintechs e uma verificação mais robusta em setores como saúde e serviços públicos. A faturação eletrônica obrigatória sob o Real Decreto 238/2026 amplia as oportunidades para fornecedores de software e PSPs de agrupar faturamento, iniciação de pagamentos e conciliação automatizada para PMEs e profissionais. Investimentos em capacidade e resiliência na infraestrutura de nuvem e centros de dados da Espanha, incluindo a expansão da Amazon no investimento na região AWS Europa (Espanha) em 2026, apoiam a modernização do processamento de pagamentos, a análise de fraudes e as cargas de trabalho de pagamento instantâneo sempre ativas que exigem baixa latência e alta disponibilidade.

Desenvolvimentos recentes do setor

- Julho de 2026: O Banco de Espanha anunciou a participação no piloto do euro digital do BCE, que inclui dois agrupamentos de PSPs espanhóis, um envolvendo Abanca, Ibercaja, Unicaja, Cecabank, Bizum e Deloitte, e outro envolvendo Uinku (Sipay). O trabalho piloto fortalece as capacidades baseadas na Espanha em torno de fluxos de liquidação no estilo CBDC, design de carteiras e padrões de integração que podem influenciar futuros roteiros de produtos de pagamento.

- Maio de 2026: O Bizum começou a implementar pagamentos presenciais baseados em NFC que utilizam transferências de crédito instantâneas SEPA. A medida estende o Bizum de casos de uso P2P e on-line para a aceitação no varejo físico, desafiando diretamente os trilhos de cartão em velocidade e estrutura de custos para transações cotidianas.

- Junho de 2024: O PayPal lançou uma solução atualizada para pequenas e médias empresas na Espanha. O lançamento ampliou as ferramentas do PayPal para comerciantes no mercado, reforçando a pressão competitiva sobre gateways e PSPs que vendem serviços de valor agregado, como otimização de checkout, controles de risco e aceitação omnichannel.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de pagamentos da Espanha é definido como o valor dos serviços de pagamento que possibilitam a movimentação de dinheiro para consumidores e empresas na Espanha, abrangendo modos de transação baseados em cartão, em carteira, em dinheiro e em conta, contabilizado em uma base de valor em USD.

Exclusões de escopo: excluímos a receita bancária puramente não relacionada a pagamentos (como juros de empréstimos), e também excluímos transferências informais que não são processadas por meio de instrumentos de pagamento reconhecidos.

Visão geral da segmentação

- Por Modo de Pagamento

- Ponto de Venda

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos A2A

- Carteira Digital

- Dinheiro em Espécie

- Outros Modos de POS

- Venda Online

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos A2A

- Carteira Digital

- Pagamento na Entrega

- Outros Modos Online

- Ponto de Venda

- Por Setor do Utilizador Final

- Retalho

- Entretenimento

- Hotelaria

- Saúde

- Transportes

- Outros Setores

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando como a atividade de pagamentos flui na Espanha, e então cruzando essa atividade com séries temporais públicas que podem ser verificadas e reverificadas. Utilizamos estatísticas oficiais de pagamentos e relatórios monetários de fontes como o Banco de Espanha, as estatísticas de pagamentos do BCE e os indicadores do Eurostat para entender a combinação de instrumentos, a direção do crescimento e quaisquer mudanças bruscas no uso.

Para testar a robustez da base de atividade, também consultamos fontes como as métricas de pagamento do Banco de Compensações Internacionais, séries macroeconômicas da OCDE e publicações abertas de órgãos comerciais da Espanha e da UE onde a digitalização das transações é discutida. Para o contexto do lado da oferta, revisamos relatórios anuais de empresas, apresentações a investidores e divulgações regulamentadas para entender as receitas de serviços, a lógica de precificação e a ênfase de canal, e complementamos isso com assinaturas pagas focadas em dados financeiros e inteligência corporativa, notícias e finanças, e bancos de dados de patentes quando um tópico precisa de esclarecimento mais aprofundado. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram utilizadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para preencher lacunas que as estatísticas públicas não explicam claramente, especialmente em relação a preços, taxas de participação, economia do uso de carteiras digitais e quanto valor está concentrado em transações on-line versus presenciais. As entrevistas abrangem participantes do ecossistema de pagamentos, como especialistas em adquirência e processamento, bancos, comerciantes e provedores de serviços a comerciantes, além de especialistas que acompanham a regulamentação e o comportamento de pagamento do consumidor na Espanha.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | |

| Nível médio: 40% | Líderes funcionais/de unidade: 32% | |

| Players menores: 22% | Gerentes: 52% |

Dimensionamento de mercado e previsão

O modelo de dimensionamento é construído usando uma abordagem top-down, na qual a atividade de pagamentos nacional e os padrões de uso em nível de instrumento são reconstruídos em um pool de valor, e então filtrados pelo escopo de serviço para chegar ao total de mercado. Em seguida, corroboramos o resultado com aproximações bottom-up seletivas, como faixas amostradas de preço e taxa de participação aplicadas ao valor das transações, e verificações de canal entre os fluxos on-line e POS, de modo que qualquer contagem em excesso seja corrigida.

Os principais insumos utilizados no modelo incluem o valor total de pagamentos sem dinheiro e os volumes de transações, divididos por instrumento (cartões, carteiras, transferências e proxies de uso de dinheiro), a combinação de pagamentos POS versus on-line, a adoção de pagamentos instantâneos e baseados em dispositivos móveis, e mudanças observáveis nos gastos do consumidor e na aceitação pelo comerciante. Quando faltam insumos diretos, as lacunas são tratadas usando faixas limitadas acordadas em entrevistas, seguidas de verificações de sensibilidade para que nenhuma suposição isolada determine todo o resultado.

Para a previsão, utilizamos análise de cenários ancorada nas mudanças esperadas na digitalização de pagamentos, na intensidade do e-commerce e na penetração de cartões e carteiras digitais, e essas trajetórias são alinhadas com as visões de especialistas sobre a velocidade realista de adoção e a movimentação de preços. A previsão final é revisada para garantir que o crescimento implícito não infrinja restrições conhecidas, como a saturação na emissão de cartões e o ritmo de onboarding de comerciantes.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que o modelo não dependa de uma única série de dados ou de uma única entrevista. Comparamos os resultados com sinais independentes, como estatísticas de pagamento de bancos centrais, divisões publicadas de uso de instrumentos e verificações de consistência entre valores de transações e rendimentos de serviço implícitos, e então quaisquer grandes discrepâncias são investigadas.

Antes da aprovação final, o trabalho é revisado por outro analista para identificar falhas de lógica, incompatibilidades de unidades e mudanças de tendência incomumente acentuadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias significativas, mudanças bruscas no comportamento de pagamento ou alterações relevantes de preços. Imediatamente antes da entrega, fazemos uma nova revisão dos principais insumos para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de pagamentos da Espanha da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para pagamentos na Espanha podem variar porque o limite nem sempre é traçado da mesma forma, e porque algumas estimativas misturam valor de transação, receita de serviços e receita bancária adjacente. O momento cambial, o tratamento dos fluxos transfronteiriços e a inclusão ou não dos modos em dinheiro também criam lacunas visíveis.

Ao acompanhar a atividade de pagamento em nível de instrumento e, em seguida, atualizar os filtros de escopo de serviço, a Mordor Intelligence mantém a estimativa vinculada ao valor de serviços de pagamento na Espanha, em vez de misturar receita financeira mais ampla ou contar o valor total da transação como receita de mercado. As diferenças também aparecem quando um estudo se baseia em um único indicador, como o valor de pagamentos com cartão, ou quando os pagamentos on-line são escalonados a partir do crescimento do e-commerce sem verificar as mudanças na participação do POS e as restrições de adoção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 197,28 bilhões de USD (2025) | |

| Publicação do Setor A | 399,80 bilhões de USD (2023) | Utiliza o valor total de pagamentos com cartão como destaque, o que se aproxima mais do volume de transações do que do valor de mercado dos serviços de pagamento, e exclui instrumentos não baseados em cartão que ainda geram tarifas de pagamento. |

| Grupo de Pesquisa do Setor B | 682,51 bilhões de USD (2025) | Aparenta combinar cartões e pagamentos em geral com uma cobertura mais ampla dos fluxos financeiros, o que pode inflar os totais quando o valor total da transação e serviços adjacentes são contados em conjunto. |

A comparação reflete principalmente o que cada fonte está realmente contabilizando, não apenas uma visão diferente de crescimento. Quando a cobertura de instrumentos, os limites de receita e o momento cambial são mantidos consistentes, o tamanho de mercado resultante se torna mais fácil de rastrear até fatores claros de atividade e de reproduzir quando novos dados são divulgados.

Principais Questões Respondidas no Relatório

Qual é o valor atual das transações de pagamentos da Espanha?

A dimensão do mercado de pagamentos da Espanha situa-se em 215,98 mil milhões de USD em 2026 e espera-se que cresça rapidamente até 2031.

A que ritmo estão a crescer as transferências instantâneas?

Os pagamentos instantâneos de conta para conta estão projetados para uma CAGR de 9,98% até 2031, sustentados pelos circuitos SEPA Instant sem taxas.

Qual o modo de pagamento que domina os gastos em loja?

Os cartões de débito detêm a maior quota com 29,12% do volume de ponto de venda de 2025.

Qual o vertical que regista a adoção mais rápida de pagamentos digitais?

A saúde lidera com uma CAGR projetada de 10,15% até 2031 à medida que os serviços de telemedicina e de prescrição eletrónica ganham escala.

Quais são os principais riscos para o crescimento?

A fraude crescente sem apresentação de cartão e as elevadas taxas de aquisição para PME retiram coletivamente quase 2,2 pontos percentuais à CAGR prevista.

Página atualizada pela última vez em: