Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) da Espanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

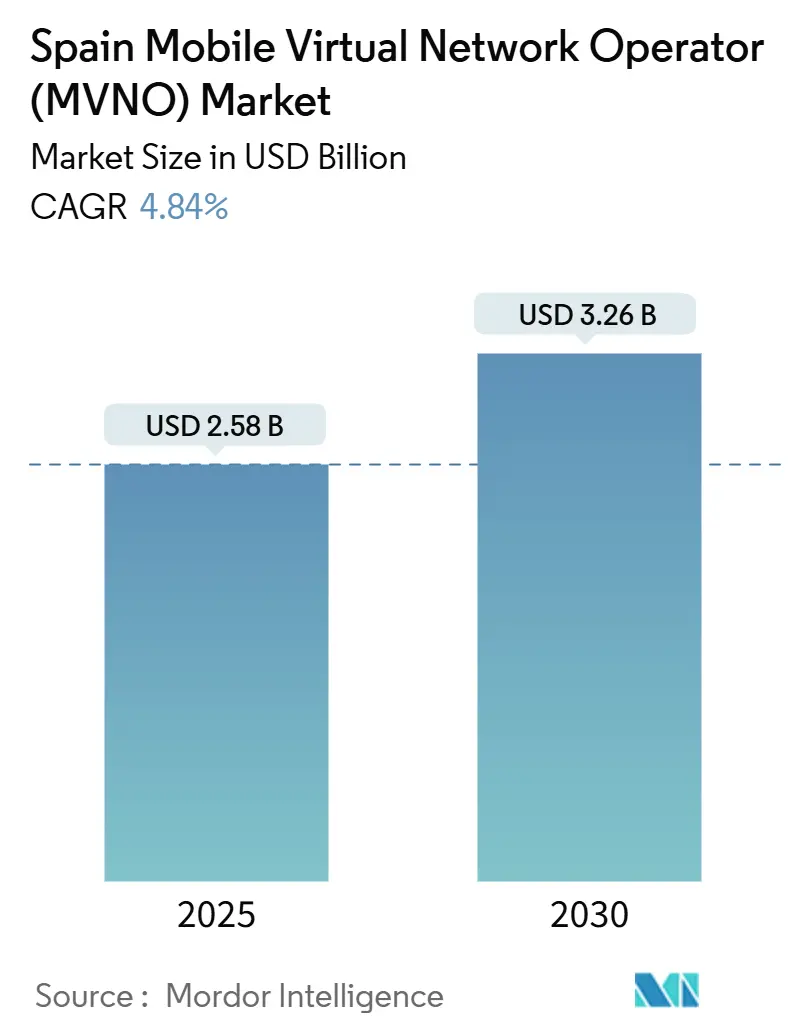

| Tamanho do Mercado (2025) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) da Espanha por Mordor Intelligence

O tamanho do Mercado de Operador de Rede Móvel Virtual da Espanha é estimado em USD 2,58 bilhões em 2025, e espera-se que atinja USD 3,26 bilhões até 2030, a um CAGR de 4,84% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 8,32 milhões de Assinantes em 2025 para 10,42 milhões de Assinantes até 2030, a um CAGR de 4,61% durante o período de previsão (2025-2030).

A elevada demanda por planos móveis de baixo custo e voltados para o digital, o acesso grossista 5G mandatado pela CNMC e o encerramento das redes 3G em todo o país estão a remodelar a dinâmica competitiva. Os operadores estão a comprimir o tempo de entrada no mercado ao migrar de núcleos locais para arquiteturas nativas em nuvem, enquanto o lançamento acelerado de serviços eSIM reduz os custos de aquisição e apoia a integração sem fricções. Os acordos de partilha de espectro celebrados após a fusão Orange-MásMóvil melhoram a cobertura rural, permitindo que os MVNOs comercializem cobertura nacional sem construir redes de acesso por rádio. Ao mesmo tempo, os exportadores industriais estão a impulsionar um aumento nas subscrições IoT multi-IMSI que aproveitam tanto a conectividade 5G terrestre como a conectividade via satélite/NTN.

Principais Conclusões do Relatório

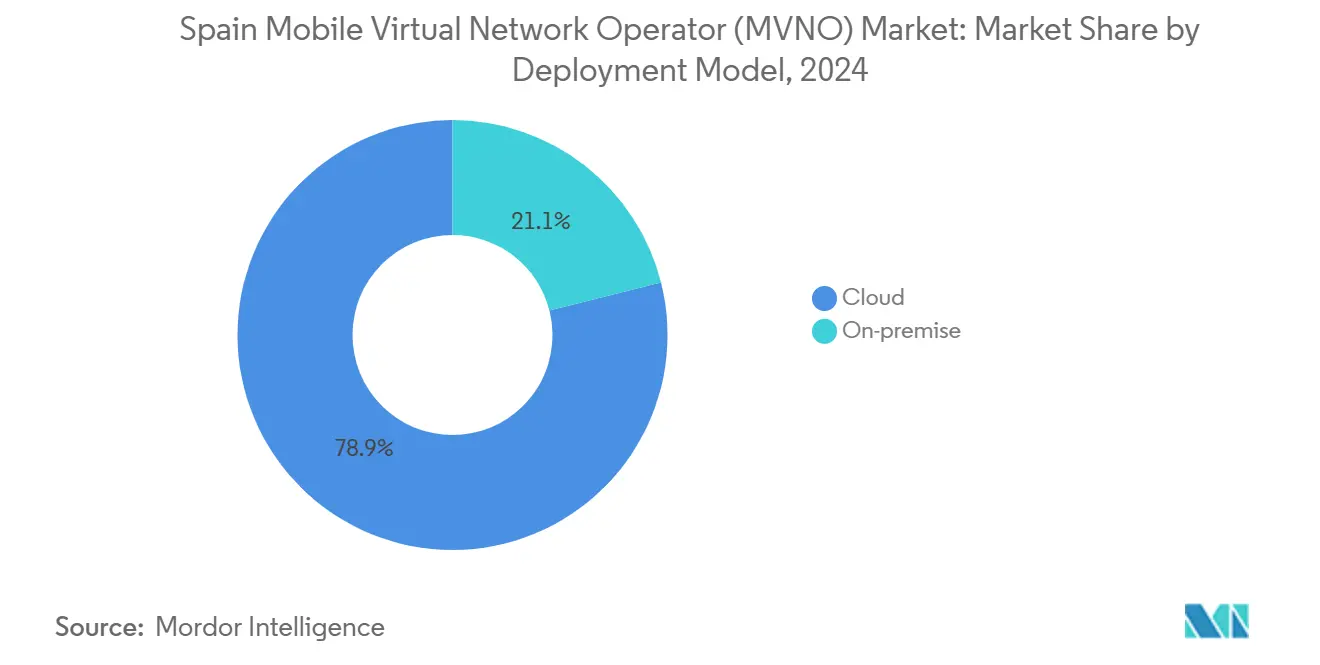

- Por modelo de implantação, as plataformas em nuvem capturaram 78,93% da participação de receita do mercado de MVNO da Espanha em 2024 e estão no caminho certo para um CAGR de 7,55% até 2030.

- Por modo operacional, os MVNOs Completos estão a expandir-se a 13,62% até 2030, superando o segmento de Revendedor que detinha 52,31% da participação do mercado de MVNO da Espanha em 2024.

- Por tipo de assinante, as linhas de consumidor dominaram com uma participação de 77,58% em 2024, enquanto as linhas específicas para IoT têm previsão de crescer a um CAGR de 16,55%.

- Por aplicação, as linhas M2M Celular estão a crescer a 14,33% e irão erodir a participação de 33,11% detida pelo segmento Outros até 2030.

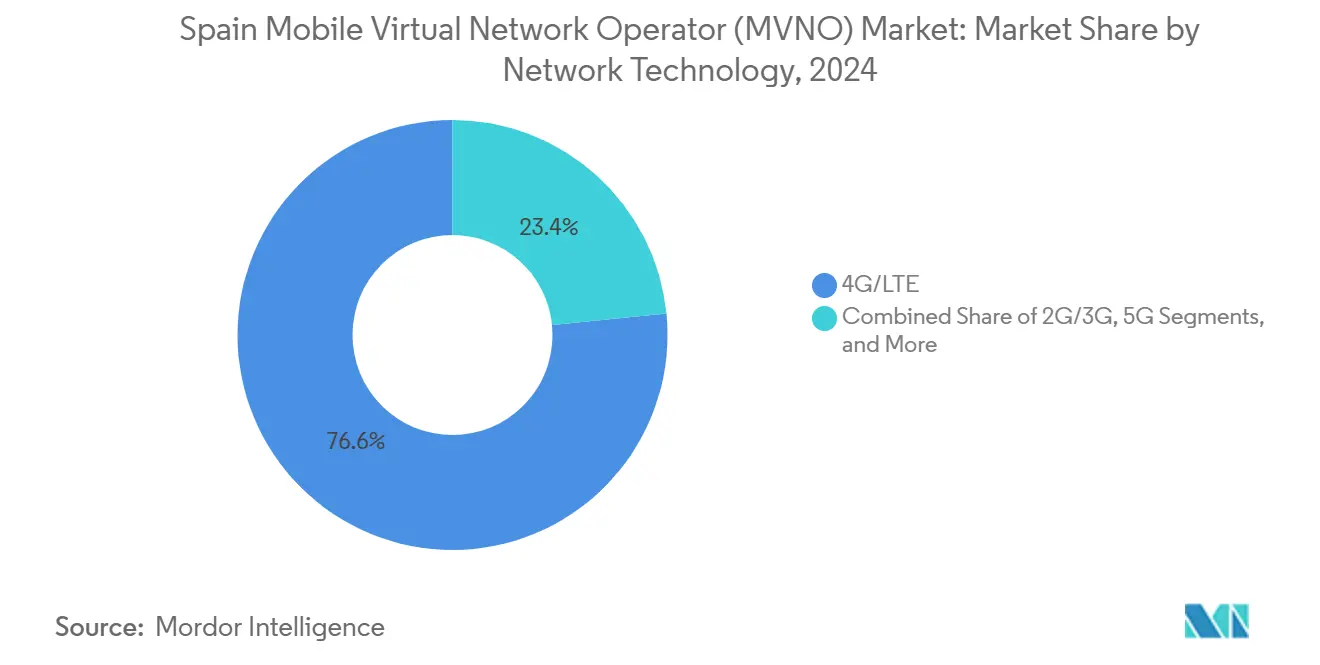

- Por tecnologia de rede, o 4G/LTE reteve 76,59% de participação em 2024, enquanto o Satélite/NTN avança a um CAGR de 119,25% até 2030.

- Por canal de distribuição, os pontos de venda online e digitais controlaram 58,15% da receita de 2024 e estão a crescer a um CAGR de 7,95%, eclipsando as lojas de retalho tradicionais.

Tendências e Perspetivas do Mercado de Operador de Rede Móvel Virtual (MVNO) da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de planos flexíveis e de baixo custo entre consumidores sensíveis ao preço | +1.2% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Acesso grossista 5G mandatado pela CNMC a acelerar os ciclos de lançamento de MVNOs | +0.8% | Nacional, com prioridade nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Expansão do eSIM e modelos de integração totalmente digitais | +0.6% | Nacional, adoção antecipada em Madrid, Barcelona, Valência | Médio prazo (2-4 anos) |

| Extensão do "Roaming Como em Casa" da UE a desbloquear propostas transfronteiriças | +0.4% | Nacional, valor acrescido nas regiões fronteiriças | Longo prazo (≥ 4 anos) |

| Necessidade de conectividade IoT multi-IMSI dos exportadores industriais | +0.7% | Nacional, concentrado nos corredores industriais | Longo prazo (≥ 4 anos) |

| Crescimento da população migrante latino-americana em busca de pacotes internacionais | +0.3% | Nacional, concentrado em Madrid, Catalunha, Valência | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de planos flexíveis e de baixo custo entre consumidores sensíveis ao preço

As pressões inflacionárias estão a comprimir os orçamentos domésticos, obrigando os assinantes a procurar pacotes económicos que não imponham contratos plurianuais. Quando a MasOrange aumentou as tarifas no início de 2025, os concorrentes como a Simyo responderam adicionando 39 a 50% mais dados aos planos existentes sem aumentar os preços, reforçando assim a narrativa de valor que distingue as ofertas dos MVNOs [1]Cristina Charle, "A Simyo aumenta as franquias de dados na mais recente revisão tarifária," Xataka Móvil, xatakamovil.com. A mudança da Lebara de um plano de voz de EUR 3,99 para novos pacotes XXL que oferecem até 150 GB visa utilizadores com elevado consumo de dados que se sentem limitados pelos limites de dados dos operadores incumbentes[2]José M. Insa, "A Lebara retira o plano de EUR 3,99 e estreia pacotes XXL," DigitalWeek, digitalweek.de. A taxa de abandono permanece elevada; em março de 2025 foram registadas mais de 530.000 portabilidades de número, demonstrando a disposição dos consumidores para migrar em busca de preços favoráveis [3]Boletim Estatístico da CNMC de Março de 2025, CNMC, cnmc.es . À medida que os principais operadores de rede móvel perseguem uma receita média por utilizador mais elevada, os MVNOs tornam-se o refúgio natural para os segmentos sensíveis ao preço, alimentando fluxos de assinantes que sustentam o crescimento do mercado de MVNO da Espanha. A elasticidade competitiva permanece, portanto, uma alavanca estratégica central para marcas ágeis.

Acesso grossista 5G mandatado pela CNMC a acelerar os ciclos de lançamento de MVNOs

A CNMC exige que as redes anfitriãs estendam o acesso 5G em condições justas e não discriminatórias, reduzindo o ciclo médio de lançamento de MVNOs de quase dois anos para menos de 12 meses. O acordo de roaming nacional e partilha de RAN de 16 anos da Digi com a Telefónica ilustra como os novos operadores podem aproveitar o grossista regulado para evoluir para operadores de rede móvel completos, mantendo tarifas competitivas. Janelas de incubação mais curtas reduzem o risco de capital e ajudam as marcas de nicho a validar rapidamente as propostas de entrada no mercado, catalisando a proliferação de mais de 100 MVNOs ativos. No entanto, uma maior acessibilidade também aumenta a concorrência, obrigando os operadores a diferenciar-se pela experiência do utilizador, conteúdo localizado ou serviços agregados, em vez de apenas pelo preço. No geral, a alteração regulatória aumenta a capacidade do mercado de MVNO da Espanha ao alargar o pipeline de potenciais operadores.

Expansão do eSIM e modelos de integração totalmente digitais

Os MVNOs estão a implementar fluxos de ativação de eSIM que eliminam a distribuição física, reduzem drasticamente os custos logísticos e permitem o provisionamento de serviços quase instantâneo. A Simyo tornou os downloads de eSIM gratuitos para os seus utilizadores em 2024, uma medida rapidamente seguida pela Lowi no início de 2025. A ativação digital atende a viajantes, nómadas digitais e utilizadores urbanos com conhecimentos tecnológicos que preferem a troca de dispositivos sem complicações e a conectividade imediata. A redução dos custos de aquisição melhora a resiliência das margens num clima de ARPU baixo, ao mesmo tempo que reduz a pegada de carbono associada aos cartões SIM de plástico. À medida que os operadores do mercado de MVNO da Espanha reforçam os fluxos de trabalho de autoatendimento e verificação de identidade baseados em aplicações, desbloqueiam novos modelos de monetização, incluindo micro-subscrições e planos de teste que eram comercialmente impraticáveis sob o antigo sistema de distribuição de SIM físico.

Extensão do "Roaming Como em Casa" da UE a desbloquear propostas transfronteiriças

A decisão da UE de prolongar os limites de roaming grossista, EUR 7,7 por GB em 2025, permite que os MVNOs criem pacotes europeus unificados que parecem domésticos para os utilizadores finais. Os 2,3 milhões de residentes latino-americanos de Espanha viajam frequentemente ou enviam remessas para o estrangeiro; MVNOs como a Lycamobile já adaptam ofertas que combinam dados generosos na UE com complementos de voz com desconto para a América Latina. As funcionalidades transfronteiriças reforçam a retenção de clientes ao reduzir o choque de fatura em Portugal e França vizinhos e ao permitir uma conectividade sem fricções para camionistas e trabalhadores sazonais. Com o tempo, o roaming europeu-latino-americano agregado poderá tornar-se um pilar de receita distintivo que diferencia os planos do mercado de MVNO da Espanha das estratégias de triple-play dos operadores incumbentes.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de acesso grossista elevadas em comparação com os pares da UE | -0.9% | Nacional, afetando todas as operações de MVNO | Curto prazo (≤ 2 anos) |

| Saturação do mercado e queda do ARPU comprimem as margens | -0.7% | Nacional, intensificado nos mercados urbanos | Médio prazo (2-4 anos) |

| O encerramento do 3G e a reafetação de espectro colocam em risco os contratos legados de MVNO | -0.5% | Nacional, crítico para a cobertura rural | Curto prazo (≤ 2 anos) |

| O projeto de decreto de Identidade Digital aumenta os custos de integração KYC | -0.3% | Nacional, quadro de conformidade pendente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de acesso grossista elevadas em comparação com os pares da UE

Apesar da supervisão regulatória, as tarifas grossistas espanholas superam muitos referenciais europeus, erodindo as margens dos MVNOs. As recentes revisões da CNMC permitiram à Telefónica implementar aumentos de 11% mensais e 14,6% únicos, medidas que o operador incumbente defende serem necessárias para recuperar os custos de infraestrutura[4]"A Telefónica denuncia perdas fixadas pela CNMC nos preços de condutas," El Economista, eleconomista.es. Operadores mais pequenos sem poder de negociação, como a Finetwork, entraram em pré-insolvência no meio de disputas de pagamento com a Vodafone que sublinham a fragilidade financeira. Forçados a absorver custos mais elevados, vários MVNOs reduziram os orçamentos de marketing ou estreitaram o foco geográfico, potencialmente limitando a área de cobertura total endereçável do mercado de MVNO espanhol. A menos que surja uma nova base de custos, as estratégias de preços agressivas poderão tornar-se insustentáveis para marcas com capital reduzido.

Saturação do mercado e queda do ARPU comprimem as margens

Mais de 100 MVNOs ativos produzem uma intensa concorrência que arrasta o ARPU para baixo, mesmo quando o número de assinantes aumenta. As 530.000 portabilidades de março de 2025 evidenciam uma base de consumidores treinada para perseguir a melhor oferta. Simultaneamente, a perda de EUR 583 milhões da MasOrange nos seus primeiros nove meses como entidade consolidada mostra que mesmo os operadores de grande escala lutam para monetizar o tráfego na arena hipercompetitiva de Espanha. À medida que as guerras de preços se intensificam, a diferenciação através da qualidade do serviço, agregação de conteúdos ou ofertas multi-dispositivo torna-se crítica. Sem novos fluxos de receita de valor acrescentado, a pressão sobre a rentabilidade pode levar alguns operadores a sair, fundir-se ou pivotar para domínios de nicho empresarial e IoT, moderando o CAGR do mercado de MVNO da Espanha nos anos finais de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Infraestrutura em Nuvem Impulsiona a Transformação Digital

Os núcleos baseados em nuvem geraram 78,93% da receita de 2024 e mantêm um CAGR de 7,55%, sublinhando o seu papel na simplificação da evolução da rede e na redução da exposição a ativos fixos. Essa escala traduz-se em custos operacionais mais baixos, permitindo que os fornecedores entrem no mercado de MVNO da Espanha mais rapidamente do que os seus pares locais, ao mesmo tempo que correspondem à velocidade de funcionalidades com a procura dos clientes. A Plataforma Kite da Telefónica, alojada na nuvem, ilustra como as funções de controlo virtualizadas aceleram a integração de IoT, facilitando a cobertura em múltiplas tecnologias de rádio. Os designs de nuvem híbrida também permitem redundância geográfica, um atributo valorizado pelos MVNOs que visam cargas de trabalho M2M críticas.

As implementações locais tradicionais persistem onde a residência de dados ou os controlos de segurança personalizados superam as vantagens de custo. Certos MVNOs focados em empresas, particularmente os que integram fatias de rede privada para clientes de manufatura, mantêm gateways de núcleo de pacotes no local para cumprir os padrões de auditoria. No entanto, as análises de custo total de propriedade favorecem cada vez mais as nuvens elásticas e de pagamento por escala, mesmo para cargas de trabalho reguladas, uma vez configuradas as opções de encriptação e nuvem soberana. À medida que os fornecedores de hiperescala estabelecem zonas de disponibilidade espanholas, as lacunas de latência estreitam-se e inclinam ainda mais a equação custo-desempenho para os modelos fora das instalações.

Por Modo Operacional: Os MVNOs Completos Ganham Independência de Infraestrutura

As estruturas de revendedor ainda detêm 52,31% da participação do mercado de MVNO da Espanha, mas o CAGR de 13,62% do modelo de MVNO completo marca uma viragem decisiva em direção à propriedade de infraestrutura. A Digi exemplifica esta migração: após a compra de espectro por USD 120 milhões e a assinatura de um acordo de roaming de 16 anos, o operador está a implementar progressivamente a sua própria RAN para elevar as margens brutas e o controlo do produto. Os MVNOs completos assumem a custódia total da marca, gerem os seus IMSIs e exercem uma agilidade de preços que os revendedores cedem aos anfitriões.

Os híbridos de operador de serviço situam-se no meio do espectro, alojando elementos HLR/HSS enquanto arrendam capacidade de RAN. Equilibram a exposição de capital com a gestão da qualidade do serviço, uma abordagem popular entre os operadores centrados em empresas que necessitam de controlo granular de políticas, mas carecem de espectro nacional. À medida que o 5G autónomo e o fatiamento de rede amadurecem, a propriedade das camadas de núcleo de pacotes e de políticas torna-se vital para garantias de latência diferenciadas, empurrando ainda mais os operadores para a curva de autonomia.

Por Tipo de Assinante: A Dominância do Consumidor Enfrenta a Disrupção do IoT

As contas de consumidor representaram 77,58% das linhas ativas em 2024, cimentando o seu peso histórico no mercado de MVNO da Espanha. Os pacotes de estilo ilimitado e as sub-marcas direcionadas para jovens revelam-se eficazes na minimização do abandono entre utilizadores ávidos de dados. No entanto, o CAGR de 16,55% nas ligações IoT sinaliza um realinhamento material em direção a receitas centradas em máquinas. A Vodafone já gere 7,5 milhões de linhas IoT espanholas, tendo adicionado quase 1 milhão em nove meses de 2024, ilustrando o impulso da procura.

As ligações humanas empresariais, embora em menor número, proporcionam um ARPU superior, especialmente onde os complementos de UCaaS ou VPN agregados aumentam o valor por linha. Para os MVNOs, a fórmula de crescimento combina cada vez mais a estabilidade do volume de consumidores com soluções IoT direcionadas para logística, agricultura e implementações de cidades inteligentes. Os clientes industriais requerem perfis eUICC globais, capacidades multi-IMSI e diagnósticos em tempo real, funcionalidades que as arquiteturas de MVNO completo baseadas em nuvem estão posicionadas para fornecer.

Por Aplicação: O Crescimento do M2M Remodela os Portfólios de Serviços

O segmento de outras aplicações controlou 33,11% da faturação de 2024, mas está prestes a ceder participação à medida que o M2M Celular sobe a um CAGR de 14,33% até 2030. Os contadores inteligentes, as etiquetas de rastreamento de ativos e os sensores agrícolas dependem de serviços NB-IoT de baixa potência e grande área que os MVNOs podem obter a tarifas grossistas favoráveis. O tamanho do mercado de MVNO da Espanha para M2M Celular está projetado para expandir-se rapidamente à medida que a política industrial enfatiza os gémeos digitais e a visibilidade da cadeia de abastecimento em tempo real.

Os pacotes de voz e dados com desconto continuam a ser a vaca leiteira para as marcas orientadas para o preço, mas a queda das taxas de terminação e os preços por unidade de dados comprimem as margens. As aplicações de nível empresarial, particularmente SD-WAN e mobilidade gerida, oferecem alavancagem de upsell. No entanto, as estratégias de desconto puro para consumidores têm tendência a estabilizar, inaugurando uma viragem do portfólio em direção ao M2M e a camadas de serviço específicas do setor que isolam as receitas dos ciclos de preços de commodities.

Por Tecnologia de Rede: A Transição para o 5G Acelera a Inovação

Os operadores espanhóis concluíram as obrigações de cobertura de 700 MHz em 2025, colocando as camadas 5G NSA nacionais ao alcance da maioria dos assinantes urbanos. O 4G/LTE, no entanto, ainda transportava 76,59% das linhas ativas em 2024 e deverá permanecer o principal portador de tráfego até meados da década. O Satélite/NTN, impulsionado pela constelação NB-IoT da Sateliot, sediada em Barcelona, está a crescer a um CAGR de 119,25% até 2030.

Para os MVNOs, o 5G SA e o NTN apresentam oportunidades duplas: níveis de qualidade de serviço diferenciados para utilizadores de alto valor e cobertura M2M ubíqua que transcende as zonas mortas terrestres. No entanto, os encerramentos do legado 2G/3G — a Vodafone concluiu o seu encerramento do 3G em setembro de 2024 e a Telefónica tem como alvo 2025 — forçam migrações rápidas de dispositivos e a renegociação de contratos grossistas mais antigos. O resultado é um ciclo de atualização tecnológica comprimido que recompensa os operadores com processos ágeis de aquisição e certificação de dispositivos.

Por Canal de Distribuição: As Estratégias Digitais em Primeiro Lugar Ganham Impulso

As lojas exclusivamente digitais geraram 58,15% da receita em 2024 e continuam a ser o canal de distribuição de crescimento mais rápido do mercado de MVNO da Espanha, com um CAGR de 7,95%. O lançamento pela Lowi, em abril de 2025, de uma funcionalidade de monitorização de utilização há muito solicitada exemplifica a agilidade do ciclo de feedback proporcionada pelos canais centrados em aplicações. A aquisição impulsionada pelo comércio eletrónico reduz a logística de SIM, acelera a integração e desbloqueia modelos de segmentação orientados por dados.

Os quiosques de sub-marcas de operadores e as lojas multi-operador preservam valor para os segmentos demográficos que desejam assistência pessoal ou financiamento de dispositivos, mas a sua participação relativa está a diminuir à medida que o comportamento pós-pandemia se normaliza em torno de transações sem contacto. Os grossistas de terceiros ainda são importantes para as prateleiras rurais e os bairros com elevada concentração de migrantes, embora as divisões de margem limitem a sua escalabilidade. Em última análise, a orquestração omnicanal — online em primeiro lugar, complementada por uma presença física seletiva — emerge como o modelo vencedor.

Análise Geográfica

Madrid, Catalunha e Valência representam em conjunto uma estimativa de 60% das subscrições do mercado de MVNO da Espanha, correlacionando-se com populações densas, elevado poder de compra e elevada penetração de smartphones. As campanhas agressivas exclusivamente digitais alimentam o abandono urbano e os curtos períodos de contrato que simplificam a mudança. O programa Unico Redes Activas injeta EUR 544 milhões em financiamento subsidiado a 90% para estender o 5G a localidades com menos de 10.000 habitantes, transformando zonas historicamente deficitárias em alvos viáveis para operadores virtuais que arrendam capacidade de 700 MHz à MasOrange, Telefónica ou Vodafone.

Os corredores transfronteiriços adjacentes a França e Portugal amplificam o apelo dos pacotes de roaming como em casa que tratam o tráfego vizinho como doméstico. Os MVNOs que oferecem tais planos minimizam o choque de fatura para os pendulares diários e os operadores de transporte de mercadorias, cultivando a fidelidade em regiões onde a cobertura alternativa dos operadores de rede móvel flutua. Ao mesmo tempo, 2,3 milhões de imigrantes latino-americanos concentram-se maioritariamente em Madrid e Barcelona, permitindo campanhas hiperlocaliz adas que combinam chamadas baratas para a Colômbia, Peru ou Venezuela com franquias de dados domésticos.

Os clusters industriais ao longo do Mediterrâneo — Valência, Múrcia e o País Basco — geram uma procura desproporcionada de conectividade IoT. Os principais operadores de automóveis e logística adquirem SIMs multi-IMSI que fazem roaming de forma transparente nas cadeias de abastecimento europeias, pressionando os MVNOs a interoperar com redes estrangeiras. A regulação homogénea da CNMC simplifica a conformidade nacional, mas as licenças comerciais locais e as normas de proteção do consumidor exigem pequenos ajustes nas operações de marketing e suporte. Em conjunto, a heterogeneidade geográfica recompensa os operadores que adaptam as propostas à acessibilidade urbana, à mobilidade transfronteiriça e à digitalização industrial.

Panorama Competitivo

A MasOrange pós-fusão controla 42,5% das linhas móveis, enquanto a Telefónica e a Vodafone detêm 26,7% e 21,3%, respetivamente, concentrando o poder grossista em três entidades. Este triópolo eleva a importância estratégica dos acordos de capacidade de longo prazo para a sustentabilidade dos MVNOs. O pedido de pré-insolvência da Finetwork em maio de 2025, após uma disputa de faturação com a Vodafone, dramatiza o risco de execução quando as condições grossistas se deterioram.

A concorrência estratifica-se em três níveis. Em primeiro lugar, os desafiantes proprietários de infraestrutura como a Digi investem em espectro e arrendamentos de torres para migrar para o estatuto de operador de rede móvel completo, com o objetivo de comprimir as curvas de custo de rede ao longo do tempo. Em segundo lugar, as sub-marcas maduras como a Lowi, a Simyo e a Pepephone competem em agilidade, curadoria e preços responsivos. Em terceiro lugar, os operadores de nicho exploram espaços em branco. A Lebara persegue chamadas internacionais para migrantes; a Sateliot associa-se a integradores industriais para backhaul IoT via satélite.

As alavancas estratégicas giram cada vez mais em torno da velocidade tecnológica e da excelência na experiência do cliente. O lançamento gratuito de eSIM da Simyo e os widgets de utilização em tempo real da Lowi mostram como as culturas digitais em primeiro lugar se traduzem em diferenciação tangível. Entretanto, as alianças entre setores — móvel mais remessas, ou IoT via satélite mais análise de sensores — criam fossos que a conectividade pura não possui. O aumento dos custos de conformidade ao abrigo da lei de Identidade Digital planeada pela Espanha poderá inclinar a vantagem para as marcas com recursos suficientes para absorver os custos de integração elevados, potencialmente desencadeando outra ronda de consolidação.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) da Espanha

Lowi, S.L.U.

Simyo

Pepephone (Pepemobile, S.L.)

Finetwork Spain Telecom S.L.U.

Lycamobile SLU

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Simyo aumentou os dados incluídos em até 50% em vários planos para reforçar a sua proposta de baixo custo face à Digi, Lowi e O2.

- Julho de 2024: A Digi España ativou a sua primeira antena móvel própria como parte da sua transição de MVNO para operador de rede móvel, na sequência da sua compra de espectro por USD 120 milhões e do acordo de roaming de 16 anos com a Telefónica.

- Fevereiro de 2024: A Comissão Europeia aprovou a joint venture Orange-MásMóvil, levando à alienação de espectro para a Digi e ao nascimento do maior operador de telecomunicações de Espanha com mais de 37 milhões de linhas.

Âmbito do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) da Espanha

| Nuvem |

| Local |

| MVNO Revendedor / Leve / Marca |

| Operador de Serviço |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Retalho Tradicionais |

| Lojas de Sub-marcas de Operadores |

| Terceiros/Grossista |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | MVNO Revendedor / Leve / Marca |

| Operador de Serviço | |

| MVNO Completo | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Retalho Tradicionais | |

| Lojas de Sub-marcas de Operadores | |

| Terceiros/Grossista |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MVNO da Espanha em 2025?

O tamanho do mercado de MVNO da Espanha situa-se em USD 2,58 bilhões em 2025, com uma perspetiva de CAGR de 4,84% até 2030.

Qual modelo de implantação lidera o espaço dos operadores virtuais?

As plataformas em nuvem dominam com 78,93% de participação de receita e estão a expandir-se a um CAGR de 7,55% até 2030.

Qual segmento de assinantes está a crescer mais rapidamente?

As linhas específicas para IoT estão a crescer a um CAGR de 16,55%, superando os segmentos de consumidor e empresarial.

Qual é a mudança tecnológica mais disruptiva?

A conectividade Satélite/NTN está a crescer a um CAGR de 119,25%, permitindo uma cobertura M2M ubíqua.

Como é que a regulação influencia os novos lançamentos de MVNOs?

O acesso grossista 5G mandatado pela CNMC reduziu os ciclos de lançamento para 6 a 12 meses, alargando os caminhos de entrada para marcas de nicho.

Por que razão as taxas grossistas são uma restrição ao crescimento?

Os preços de acesso permanecem acima das médias da UE, comprimindo as margens dos MVNOs e empurrando os operadores mais pequenos para a consolidação.

Página atualizada pela última vez em: