Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

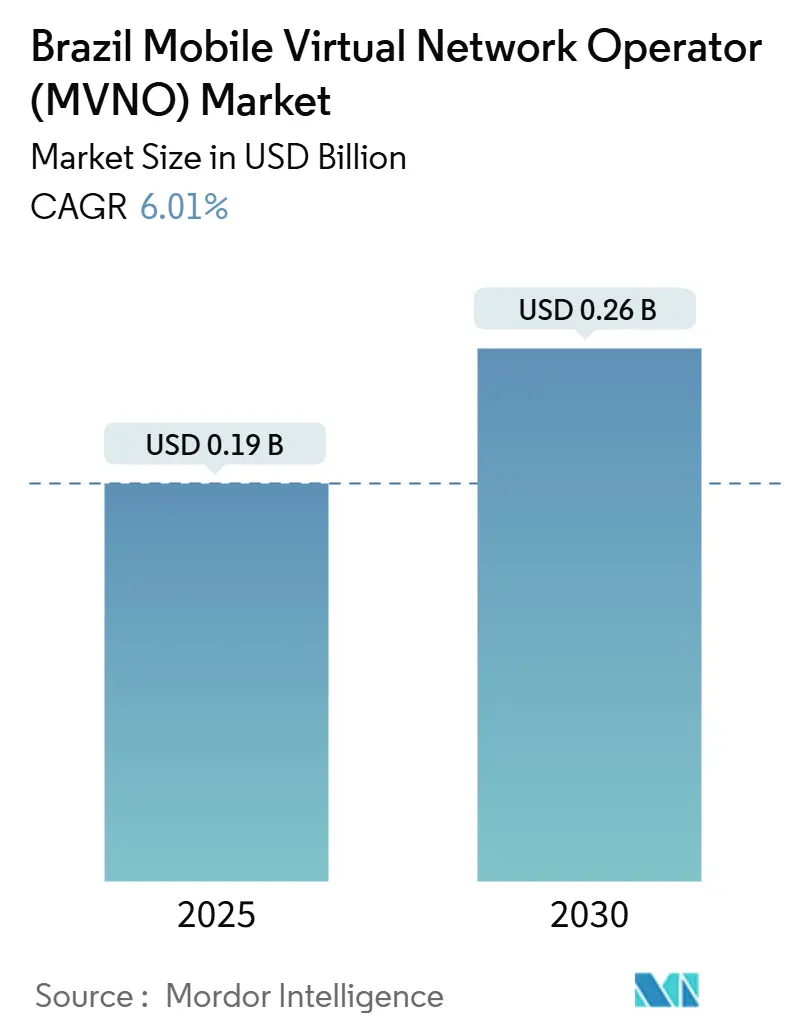

| Tamanho do Mercado (2025) | 0.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.01% CAGR |

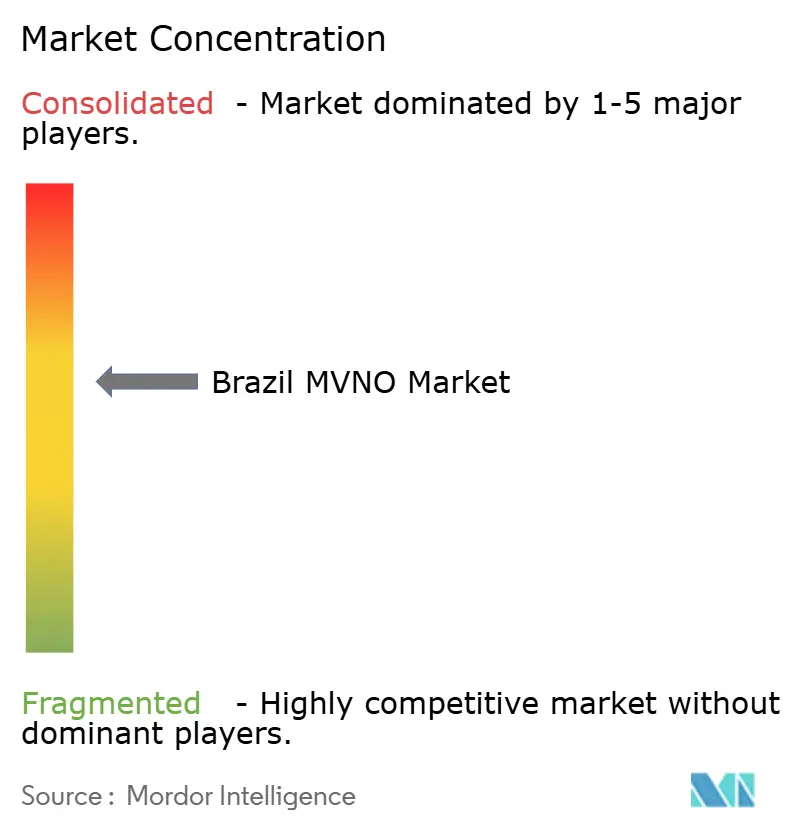

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) do Brasil por Mordor Intelligence

O tamanho do Mercado de MVNO do Brasil é estimado em USD 0,19 bilhão em 2025, e espera-se que alcance USD 0,26 bilhão até 2030, a um CAGR de 6,01% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 7,14 milhões de assinantes em 2025 para 9,19 milhões de assinantes até 2030, a um CAGR de 5,17% durante o período de previsão (2025-2030). A demanda está migrando de propostas de voz e dados com desconto para ofertas combinadas de conectividade e serviços, viabilizadas por amplas reformas regulatórias que resolveram gargalos históricos de licenciamento [1]Conselho da ANATEL, "Resolução Anatel nº 777," informacoes.anatel.gov.br. A contínua expansão da banda larga de fibra e a introdução de acordos de atacado de fatiamento de rede 5G permitem que operadores virtuais lancem redes privadas de nível empresarial sem construir infraestrutura física. Serviços de marca compartilhada liderados por fintechs, como o NuCel do Nubank, demonstram como ecossistemas financeiros integrados podem reduzir os custos de aquisição e impulsionar o crescimento de assinantes nas principais áreas metropolitanas. Enquanto isso, MVNOs especializados voltados para aplicações industriais de IoT estão ganhando força em polos do agronegócio, apoiados pelo pipeline de investimentos em conectividade rural de USD 400 milhões do Brasil.

Principais Conclusões do Relatório

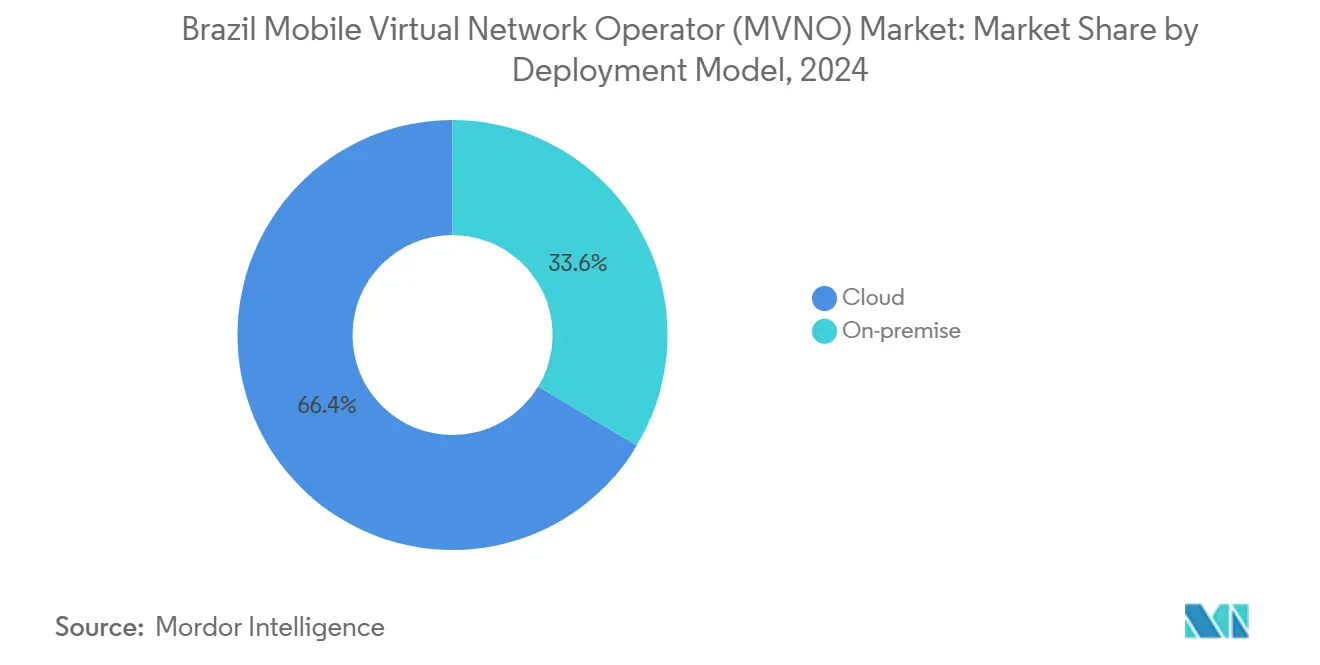

- Por modelo de implantação, a infraestrutura em nuvem liderou com 66,40% da participação do mercado de MVNO do Brasil em 2024, e está se expandindo a um CAGR de 11,52% até 2030.

- Por modo operacional, os MVNOs revendedor/leve/marca detinham 62,68% do tamanho do mercado de MVNO do Brasil em 2024; as operações de MVNO completo estão se expandindo a um CAGR de 19,97% até 2030, à medida que clientes empresariais demandam controle de ponta a ponta.

- Por tipo de assinante, as contas de consumidores capturaram 86,92% do mercado de MVNO do Brasil em 2024, enquanto as assinaturas específicas de IoT avançam a um CAGR de 33,52% até 2030.

- Por aplicação, os serviços de desconto controlaram 44,72% da receita em 2024; as soluções de M2M celular têm previsão de crescer a um CAGR de 32,62% à medida que a digitalização industrial se acelera.

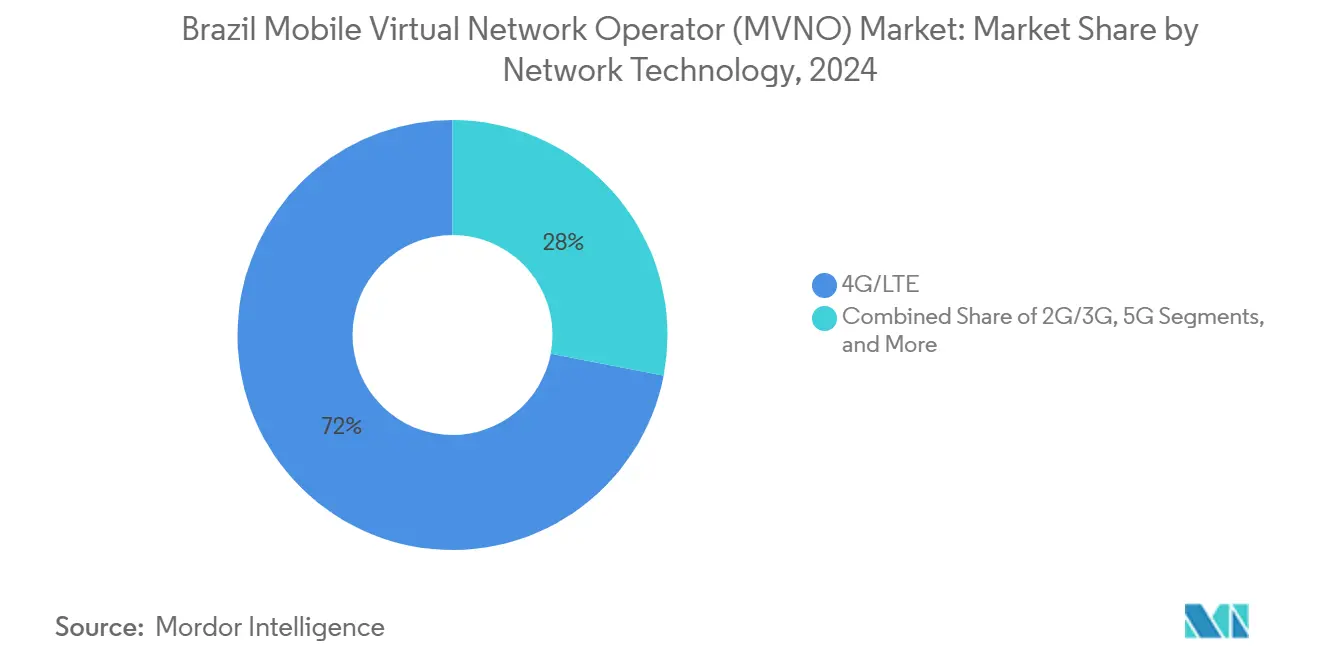

- Por tecnologia de rede, o 4G/LTE representou 71,99% da base em 2024, mas as conexões via satélite/NTN estão previstas para um CAGR de 101,81% à medida que a cobertura em áreas remotas melhora.

- Por canal de distribuição, as vendas online/somente digital capturaram 52,38% em 2024 e têm projeção de crescer a um CAGR de 10,07%, superando os canais baseados em lojas físicas à medida que a ativação migra para modelos de aplicativo.

Tendências e Perspectivas do Mercado de Operador de Rede Móvel Virtual (MVNO) do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas regulatórias desbloqueando o licenciamento de MVNO | +1.8% | Nacional; ganhos iniciais em São Paulo, Rio de Janeiro, Brasília | Curto prazo (≤ 2 anos) |

| Expansão massiva da banda larga de fibra | +1.5% | Nacional; concentrada no Sudeste e Sul | Médio prazo (2-4 anos) |

| Propostas móveis de marca compartilhada lideradas por fintechs | +1.2% | Nacional; concentração urbana | Curto prazo (≤ 2 anos) |

| Demanda corporativa por LTE/5G privado | +0.9% | Polos industriais em São Paulo, Minas Gerais, Rio Grande do Sul | Médio prazo (2-4 anos) |

| Acordos de atacado de fatiamento de rede 5G | +0.4% | Capitais estaduais priorizadas para a implantação do 5G | Longo prazo (≥ 4 anos) |

| Crescimento das conexões de IoT no agronegócio | +0.3% | Mato Grosso rural, Goiás, Paraná | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas Regulatórias Desbloqueando o Licenciamento de MVNO

A Resolução 777 da ANATEL modernizou as regras de serviço em 2025, substituindo longos ciclos de solicitação por um portal online simplificado que reduz os tempos de aprovação de meses para semanas. A mudança abriu portas para parcerias com fintechs, como a Nubank-Claro, que obteve autorização apesar de cláusulas de exclusividade antes vistas com ceticismo pelos reguladores. Ao licenciar os modelos Autorizado e Credenciado, a ANATEL agora acomoda empreendimentos que possuem blocos de frequência e aqueles que arrendam capacidade no atacado. Regras flexíveis em torno da negociação no atacado permitem que os MVNOs elaborem termos de serviço personalizados em vez de aceitar tarifas rígidas, possibilitando diferenciação competitiva. Os requisitos de proteção ao consumidor permanecem em vigor por meio da Resolução 765, garantindo que as métricas de qualidade sejam cumpridas, ao mesmo tempo que concede aos operadores liberdade para personalizar as faixas de preços.

Expansão Massiva da Banda Larga de Fibra Viabilizando Ofertas Combinadas

As linhas de fibra fixa superaram 52,9 milhões de acessos em meados de 2025, fornecendo uma espinha dorsal de alta capacidade que os MVNOs podem combinar com planos móveis. Os provedores regionais de internet, que já controlam 52% dessas conexões, buscam agregar o serviço móvel como uma extensão de fidelidade, impulsionando a demanda no atacado das redes hospedeiras. O compromisso de USD 7,7 bilhões da América Móvil para fortalecer a cobertura de fibra da Claro até 2029 amplia a infraestrutura passiva disponível para entrantes virtuais [2]Redação América Economía, "América Móvil to Invest USD 7.7 Billion in Claro Brasil," americaeconomia.com. Em cidades do interior com pouca cobertura, a fibra frequentemente chega antes do LTE de alta capacidade, permitindo que os MVNOs comercializem pacotes convergentes que superam a cobertura fragmentada exclusivamente móvel. A maior abrangência também suporta o backhaul para pilotos de satélite para celular, reduzindo ainda mais as barreiras geográficas.

Crescimento das Propostas Móveis de Marca Compartilhada Lideradas por Fintechs

O Nubank adicionou 44.400 linhas NuCel em semanas após sua estreia em outubro de 2024, validando a tese de que ecossistemas bancários integrados reduzem os custos de aquisição e a rotatividade [3]Sala de imprensa do Nubank, "Nubank Launches NuCel," international.nubank.com.br. Os MVNOs de fintechs aproveitam a análise de dados de clientes em tempo real para personalizar recargas de dados, estender crédito sem juros e integrar pagamentos via PIX dentro de seus aplicativos. O modelo se encaixa com a moeda digital do banco central emergente do Brasil, o Drex, prometendo micropagamentos sem atrito que o faturamento tradicional de telecomunicações não consegue igualar. As instituições financeiras também desfrutam de menor exposição ao risco de crédito quando as taxas de conectividade são agrupadas com transações bancárias diárias. Os casos de sucesso levaram o Banco Inter e o C6 Bank a delinear entradas móveis semelhantes, indicando que a convergência financeiro-telecomunicações é agora uma estratégia convencional, e não um experimento de nicho.

Demanda Corporativa por LTE/5G Privado via Modelos de MVNO

As empresas que enfrentam mandatos da Indústria 4.0 favorecem cada vez mais redes privadas entregues por intermediários MVNO em vez de contratos diretos com operadoras de rede móvel, uma linha de serviço com crescimento de gastos anuais de 21,1% até 2028 [4]Repórteres do Valor Econômico, "Rede Privativa Apoia a Expansão da Conectividade," valor.globo.com . A implantação de 30 sites da Vivo para a Ambev mostra como o fatiamento no atacado pode isolar a largura de banda para automação de fábrica de missão crítica. Os MVNOs personalizam SLAs e se integram com ferramentas de orquestração em nuvem para dar aos fabricantes visibilidade em nível de painel, algo mais difícil de obter em linhas de operadoras de rede móvel de varejo. Os conglomerados agrícolas implantam sensores de IoT em fatias gerenciadas por MVNOs para monitorar a umidade do solo e otimizar o uso de fertilizantes, reduzindo o OpEx e cumprindo métricas de sustentabilidade. Como os MVNOs não arcam com nenhuma carga de capital de acesso por rádio, eles podem precificar a capacidade dedicada bem abaixo das ofertas empresariais personalizadas das operadoras de rede móvel, estimulando a adoção nos segmentos de logística, energia e mineração.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Piso elevado de tarifas no atacado do oligopólio de operadoras de rede móvel | -1.9% | Mercados urbanos competitivos em todo o país | Curto prazo (≤ 2 anos) |

| Registro complexo de SIM e privacidade de dados | -0.8% | Nacional; aplicação estadual heterogênea | Médio prazo (2-4 anos) |

| Adoção lenta fora das cidades de primeiro nível | -0.6% | Corredores rurais do Nordeste e Norte | Longo prazo (≥ 4 anos) |

| Escassez de plataformas de eSIM com pagamento local | -0.4% | Centros urbanos onde o interesse em eSIM é maior | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Piso Elevado de Tarifas no Atacado Devido à Limitada Concorrência entre Operadoras de Rede Móvel

Vivo, Claro e TIM detêm coletivamente 95,5% das linhas móveis ativas, permitindo-lhes definir tarifas de interconexão e atacado que corroem as margens dos MVNOs. Os descontos baseados em volume favorecem players de grande escala como a Surf Telecom, deixando os entrantes regionais menores incapazes de precificar de forma competitiva. As cláusulas de tráfego mínimo prendem os MVNOs em compromissos de vários anos que limitam a flexibilidade tarifária e retardam as estratégias de pivô quando a dinâmica do mercado muda. Embora a ANATEL encoraje publicamente a transparência voluntária de tarifas, ela se absteve de impor um teto de atacado obrigatório, citando o desejo de manter os incentivos ao investimento. Até que chegue capacidade alternativa no atacado, a pressão de preços continuará sendo a restrição mais aguda sobre a lucratividade de curto prazo.

Conformidade Complexa com o Registro de SIM e a Privacidade de Dados

O Brasil exige verificação de identidade multifatorial sob a Resolução 717, exigindo passaportes, dados biométricos ou números de CPF para cada ativação. Os MVNOs devem se integrar com bancos de dados nacionais de prevenção a fraudes e manter registros auditáveis por um mínimo de cinco anos, elevando os custos de back-office. Os requisitos paralelos da LGPD impõem sequenciamento rigoroso de consentimento e localização do armazenamento de dados, complicando os fluxos de integração totalmente automatizados de comércio eletrônico. Para operadores de IoT que gerenciam centenas de milhares de sensores, o conjunto de regras pode paralisar os cronogramas de implantação porque cada dispositivo tecnicamente conta como um "assinante" que precisa de registro. Entidades maiores e capitalizadas mitigam o impacto terceirizando a conformidade para plataformas SaaS especializadas, enquanto as startups enfrentam um custo regulatório que pode superar os gastos com marketing durante as fases iniciais de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Arquitetura em Nuvem Redefine a Escala

As plataformas em nuvem dominaram o mercado de MVNO do Brasil em 2024 com uma participação de receita de 66,40%, à medida que os operadores buscavam caminhos de expansão com ativos leves que contornam os hubs de comutação terrestres. O segmento deve registrar um CAGR de 11,52% até 2030, superando em muito as instalações locais que permanecem presas a ciclos de hardware legado. As zonas de nuvem pública em São Paulo, Rio Grande do Sul e Bahia permitem a implantação de serviços em todo o país em horas, reduzindo o tempo de lançamento no mercado para promoções regionais. Funções de metal nu, do HLR ao PCRF, agora estão em contêineres, permitindo atualizações de integração contínua sem interrupção do serviço.

As implantações locais persistem nos setores de defesa, bancário e de energia, onde as regras de soberania de dados determinam o processamento local. No entanto, os fornecedores de integração oferecem cada vez mais camadas de orquestração híbrida para que as cargas de trabalho sensíveis permaneçam no país enquanto os nós de sinalização residem na nuvem. Como resultado, o mercado de MVNO do Brasil continua a se inclinar para redes centrais baseadas em SaaS, deixando as instalações em rack para construções empresariais de nicho. A tendência está alinhada com as diretrizes de aquisição de nuvem em primeiro lugar do governo, impulsionando o mercado de MVNO do Brasil em direção a um futuro predominantemente virtualizado.

Por Modo Operacional: O Controle Total do MVNO Ganha Terreno

Os formatos revendedor/leve/marca retiveram 62,68% da receita em 2024, capitalizando lançamentos rápidos de marcas que dependem inteiramente da infraestrutura da operadora hospedeira. No entanto, o modelo de MVNO completo, registrando um CAGR robusto de 19,97%, está emergindo como a escolha padrão para entrantes orientados a empresas que precisam de controle granular de políticas e qualidade de serviço diferenciada. Os operadores completos possuem elementos centrais de voz e dados, emitem seus próprios SIMs e elaboram acordos de roaming exclusivos, permitindo a criação de valor além da concorrência de preços.

O tamanho do mercado de MVNO do Brasil para operações de controle total tem projeção de dobrar até 2030, à medida que os projetos industriais de IoT exigem fatias de rede programáveis inacessíveis sob estruturas de revendedor. Por outro lado, os MVNOs leves continuam sendo essenciais para as integrações de fintechs orientadas ao marketing porque evitam o capex de hardware. Essa evolução de dupla trajetória ilustra a flexibilidade incorporada na estrutura de licenciamento do Brasil, garantindo que o mercado de MVNO do Brasil acomode tanto estratégias voltadas ao consumidor em massa quanto especialistas empresariais sob estruturas de custo distintas.

Por Tipo de Assinante: IoT Ascende como Próximo Motor de Crescimento

As linhas de consumidores ainda capturaram 86,92% da receita em 2024, refletindo a atração do Brasil, com mais de 200 milhões de habitantes, para pacotes de voz e dados sensíveis ao preço. No entanto, o segmento específico de IoT, mostrando um CAGR de 33,52%, está no caminho de corroer a dominância do consumidor até 2030. A telemetria agrícola, os medidores de rede inteligente e o rastreamento de ativos logísticos geram um ARPU menor, mas pedidos de SIM em alto volume que criam economias de escala.

Dentro do setor de MVNO do Brasil, as empresas agora veem os operadores virtuais como parceiros de integração de sistemas, e não meros revendedores de largura de banda. Por exemplo, sensores de monitoramento de pragas da TIM transmitem dados de campo a cada 30 minutos por NB-IoT de baixa frequência, gerando volume massivo de pacotes sem sobrecarregar a capacidade da rede. Essa trajetória sugere que o mercado de MVNO do Brasil fará a transição para uma base de usuários mista, onde as conexões de dispositivos eventualmente superarão os aparelhos em determinados segmentos verticais.

Por Aplicação: As Soluções M2M Eclipsam as Origens de Desconto

O posicionamento de desconto inicialmente elevou a adoção de MVNO, controlando 44,72% da receita em 2024 por meio de preços agressivos em pacotes de dados em massa. No entanto, as aplicações de M2M celular estão crescendo a um CAGR de 32,62%, superando todos os outros casos de uso à medida que as indústrias automatizam as cadeias de suprimentos. Sensores de manutenção preditiva, monitores remotos de saúde e iluminação de cidades inteligentes estão rapidamente superando os volumes de tráfego de pessoa para pessoa.

Consequentemente, a participação do mercado de MVNO do Brasil para serviços de desconto tem previsão de erosão gradual, mesmo que as receitas absolutas permaneçam estáveis. Os operadores agora integram APIs de gerenciamento de SIM diretamente nos painéis empresariais, permitindo que os técnicos definam limites de uso e acionem recargas programaticamente. Essa mudança ressalta a oportunidade de tamanho do mercado de MVNO do Brasil vinculada à orquestração de serviços, em vez de minutos de voz, acelerando a migração do ecossistema para longe das guerras de preços puras.

Por Tecnologia de Rede: O Renascimento do Satélite Remodela a Cobertura

O 4G/LTE forneceu 71,99% das conexões ativas em 2024, um número que deve se estabilizar à medida que a densificação terrestre atinge os limites de custo nas regiões remotas da Amazônia e do Pantanal. As linhas via satélite/NTN, registrando um CAGR de 101,81%, desbloqueiam a ubiquidade nacional quando combinadas com constelações de órbita baixa terrestre. Os pilotos de direto ao celular via satélite conduzidos pela Claro mostram latência abaixo de 50 ms, permitindo acesso por aparelhos padrão sem hardware especial.

À medida que a autorização regulatória se amplia, os MVNOs combinarão planos híbridos de banda KU e celular, usando roteamento adaptativo para transferir o tráfego para o backhaul via satélite somente quando o serviço terrestre se degradar. O setor de MVNO do Brasil, portanto, está em uma inflexão tecnológica onde os mecanismos de faturamento agnósticos de rádio decidem os caminhos dos pacotes, entregando resiliência inédita para logística, mineração e telemedicina. O próximo encerramento das redes 2G e 3G, que imporá USD 1,6 bilhão em custos de transição, acelera ainda mais os investimentos em direção a soluções LTE e superiores.

Por Canal de Distribuição: Estratégias Somente Digitais Lideram a Aquisição

Os canais online responderam por 52,38% das ativações em 2024, beneficiando-se de fluxos de trabalho instantâneos de verificação eletrônica de identidade integrados em aplicativos bancários e de comércio eletrônico. O segmento deve registrar um CAGR de 10,07% até 2030. O provisionamento baseado em aplicativo elimina o envio físico de SIM ao suportar downloads remotos de código QR de eSIM, reduzindo o custo de aquisição em até 40%. Enquanto isso, o varejo físico persiste em distritos de menor renda onde os pagamentos em dinheiro prevalecem.

O tamanho do mercado de MVNO do Brasil vinculado a canais somente digitais tem projeção de alcançar USD 0,15 bilhão até 2030, equivalente a 58% de penetração, à medida que a posse de smartphones se aproxima de 91%. Os quiosques de submarcas de operadoras atuam como pontos de presença híbridos para solucionar solicitações complexas de portabilidade, preservando a percepção de serviço enquanto ainda dependem do autoatendimento centrado em aplicativos. No geral, o mercado de MVNO do Brasil permanece comprometido com experiências omnicanal, mas claramente prioriza a tecnologia de autoatendimento para obter vantagens de custo marginal em relação às operadoras de rede móvel incumbentes.

Análise Geográfica

A Grande São Paulo ancora aproximadamente um terço da receita do mercado de MVNO do Brasil, sustentada por altos níveis de renda e uma cobertura populacional de LTE de 100% que suporta pacotes premium de fintechs. Rio de Janeiro e Brasília seguem, onde os pacotes convergentes de banda larga mais móvel ressoam com trabalhadores de serviços profissionais. Nessas metrópoles, os MVNOs completos negociam garantias diferenciadas de qualidade de serviço para atrair assinantes com uso intensivo de dados que exigem streaming de vídeo contínuo durante longos deslocamentos.

O mercado de MVNO do Brasil está se expandindo rapidamente para cidades do interior do Sul e Sudeste, como Campinas e Curitiba, aproveitando o backhaul de fibra para compensar a cobertura irregular de macrocélulas. Aqui, os provedores regionais de internet com relacionamentos consolidados com clientes convertem contratos de linha fixa em complementos móveis, estimulando a penetração de vendas cruzadas. Enquanto isso, os corredores do agronegócio em Mato Grosso e Goiás sustentam o crescimento mais rápido de assinantes à medida que os dispositivos de IoT se multiplicam em locais de irrigação e sistemas de gestão de gado.

No Norte e Nordeste, a adoção permanece moderada por restrições de acessibilidade e lacunas de percepção de cobertura, mas os programas de políticas que subsidiam links de satélite rural devem catalisar a adoção. O mercado de MVNO do Brasil, portanto, exibe um padrão geográfico de duas velocidades: os polos urbanos impulsionam a expansão do ARPU por meio de pacotes premium, enquanto as províncias do interior impulsionam o crescimento unitário via IoT e estratégias híbridas de satélite.

Cenário Competitivo

O mercado de MVNO do Brasil suporta mais de 60 marcas autorizadas, mas permanece semiconsolidado porque a Surf Telecom sozinha carrega 1,1 milhão de linhas, posicionando-a como a sexta maior operadora móvel em geral. O Nubank explora o alcance de clientes bancários para monetizar complementos de telecomunicações com gasto mínimo em marketing, enquanto a Plintron segue um modelo de habilitação que fornece serviços de rede central para dezenas de marcas de nicho.

Os movimentos estratégicos estão cada vez mais centrados na especialização vertical. A emnify faz parceria com empresas globais de logística para agrupar o acesso a múltiplas redes brasileiras dentro de um único SIM de IoT, contornando as penalidades de roaming. Ao mesmo tempo, os braços de telecomunicações de conglomerados de energia como a Petrobras avaliam licenças de MVNO para suportar a conectividade de plataformas offshore, indicando que o autoprovisionamento corporativo não é mais hipotético.

Os fluxos de investimento destacam a nuvem em detrimento dos ativos físicos: a Pareteum estendeu seu acordo de núcleo hospedado para abranger recursos autônomos de 5G, concedendo aos MVNOs menores acesso antecipado ao fatiamento. A intensidade competitiva é amplificada pela precificação oligopolista no atacado das três grandes operadoras de rede móvel, mas a abertura regulatória para parcerias exclusivas agora permite que os MVNOs garantam condições econômicas favoráveis em troca da fidelização do ecossistema.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) do Brasil

Correios Celular

Veek Tecnologia S/A

Fluke Telecomunicações Ltda

Datora Telecomunicações Ltda

Surf Telecom (EUTV S.A.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A ANATEL autorizou a parceria exclusiva entre o Nubank e a Claro para o serviço NuCel, consolidando a convergência fintech-telecomunicações.

- Abril de 2025: A ANATEL aprovou a expansão das operações da Starlink, ampliando a capacidade de atacado via satélite para MVNOs focados em áreas rurais.

- Março de 2025: A Claro lançou pilotos de satélite direto ao celular, abrindo caminho para a interoperabilidade nacional de aparelhos sem hardware adicional.

- Outubro de 2024: O Nubank lançou o NuCel com três planos pré-pagos cobrindo 93% da população pela rede da Claro, inscrevendo 44.400 usuários rapidamente.

- Setembro de 2024: A Emnify lançou uma solução nacional de SIM único por meio de um acordo com a Claro, aprimorando as opções de IoT empresarial.

- Agosto de 2024: Nokia e TIM firmaram um acordo para expandir a cobertura 5G em 15 estados até 2025, fortalecendo as oportunidades de fatiamento no atacado.

- Fevereiro de 2024: A Algar estreou o "Nomo by Algar" em Porto Alegre e cidades adjacentes após adquirir os direitos de MVNO da marca.

Escopo do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) do Brasil

| Nuvem |

| Local |

| MVNO Revendedor / Leve / Marca |

| Operador de Serviço |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarca de Operadora |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | MVNO Revendedor / Leve / Marca |

| Operador de Serviço | |

| MVNO Completo | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarca de Operadora | |

| Terceiros/Atacado |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de MVNO do Brasil?

O tamanho do mercado de MVNO do Brasil foi de USD 0,19 bilhão em 2025 e tem previsão de alcançar USD 0,26 bilhão até 2030.

Qual segmento está crescendo mais rapidamente entre os operadores virtuais do Brasil?

As assinaturas específicas de IoT estão se expandindo a um CAGR de 33,52% à medida que projetos de agricultura, logística e cidades inteligentes implantam dispositivos conectados.

Quão concentrado é o fornecimento no atacado para os operadores virtuais?

Três operadoras de rede móvel, como Vivo, Claro e TIM, controlam mais de 95% das linhas móveis de varejo, conferindo-lhes forte alavancagem sobre as tarifas de atacado dos MVNOs.

Qual tecnologia está prestes a perturbar a dominância do 4G em áreas remotas?

Os links via satélite/NTN têm previsão de crescer a um CAGR de 101,81% até 2030, viabilizando a conectividade em nível de aparelho em regiões sem cobertura celular.

Por que as empresas de fintech estão lançando MVNOs no Brasil?

As fintechs aproveitam os aplicativos bancários existentes e os dados dos usuários para reduzir os custos de aquisição, integrar serviços de telecomunicações de forma contínua e criar ecossistemas multiserviços fidelizadores.

Como a reforma regulatória apoia o crescimento dos MVNOs?

A Resolução 777 da ANATEL simplificou o licenciamento, permitindo que novos entrantes obtenham aprovação em semanas e negociem termos de atacado flexíveis.

Página atualizada pela última vez em: