Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

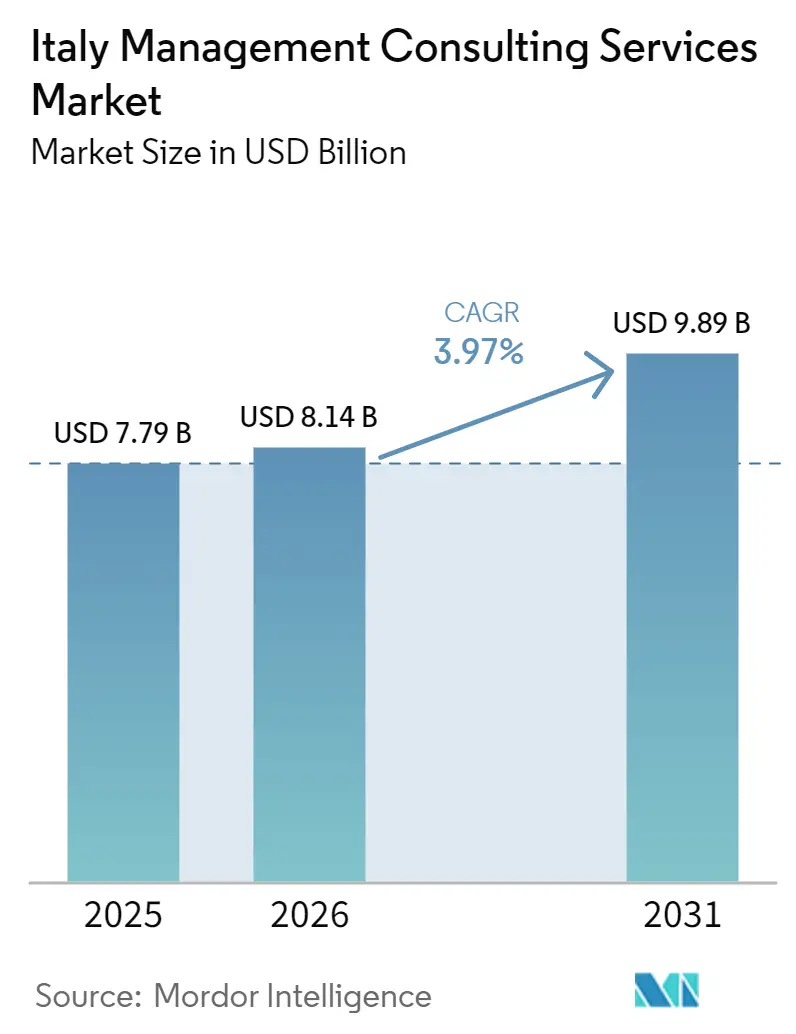

| Tamanho do mercado no ano base (2025) | 7.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão na Itália por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de consultoria de gestão na Itália aumente de USD 7,79 bilhões em 2025 para USD 8,14 bilhões em 2026 e atinja USD 9,89 bilhões até 2031, crescendo a uma CAGR de 3,97% ao longo de 2026-2031. Os orçamentos de consultoria estão se inclinando para mandatos vinculados à conformidade e habilitados digitalmente, à medida que as empresas traduzem o financiamento do Mecanismo de Recuperação e Resiliência e as obrigações da Diretiva de Relatórios de Sustentabilidade Corporativa em roteiros de tecnologia e gestão de mudanças. Contratos públicos com honorários limitados e cronogramas de marcos prolongados moderam a velocidade da receita no curto prazo, mas o pipeline total de contratos permanece sólido, consolidando carteiras faturáveis para grandes empresas. As ferramentas de IA generativa estão comprimindo trabalhos de diagnóstico e documentação de baixo valor, levando os consultores a se reposicionarem em torno de implementação, arquitetura de dados e engajamentos baseados em resultados. A dinâmica competitiva favorece empresas que combinam expertise setorial com entrega de tecnologia em escala, enquanto as boutiques se protegem por meio de foco vertical aprofundado e modelos de precificação baseados em honorários de êxito.

Principais Conclusões do Relatório

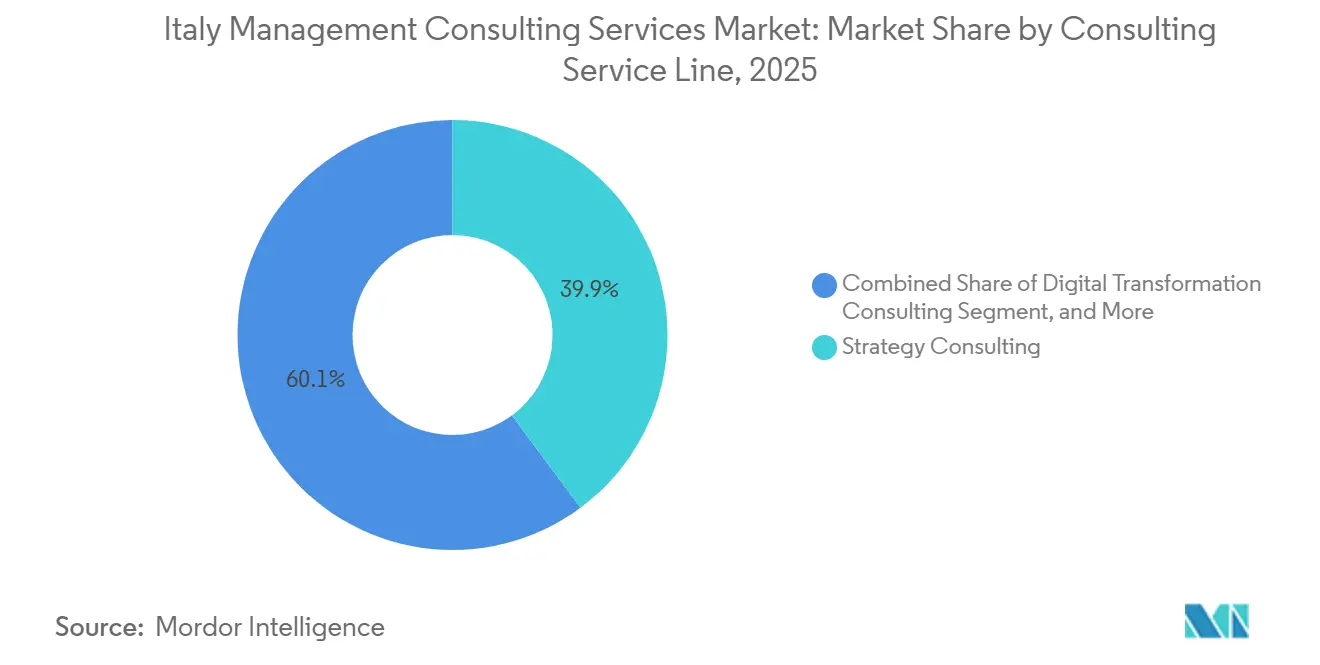

- Por linha de serviço de consultoria, a Consultoria de Estratégia liderou com 39,86% da participação do mercado de serviços de consultoria de gestão na Itália em 2025, enquanto a Consultoria de Transformação Digital deve expandir a uma CAGR de 4,89% até 2031.

- Por porte organizacional, as Grandes Empresas detinham 66,43% do tamanho do mercado de serviços de consultoria de gestão na Itália em 2025, enquanto as Pequenas e Médias Empresas devem registrar uma CAGR de 4,07% entre 2026-2031.

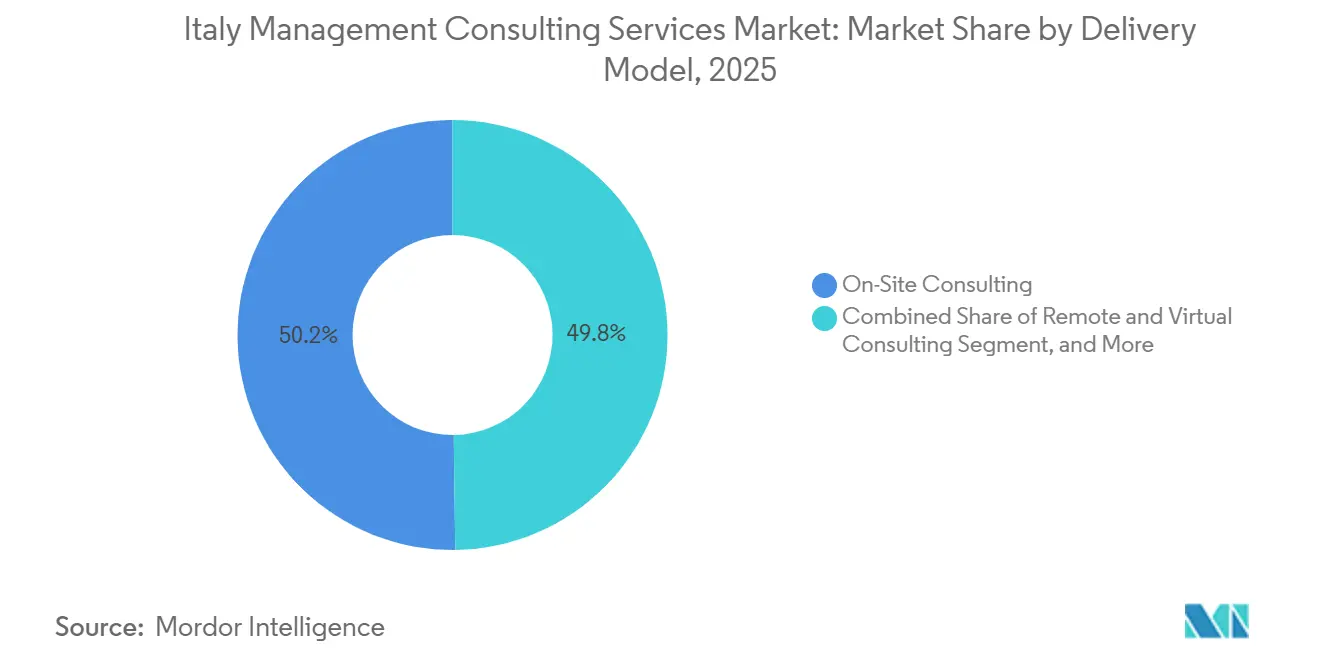

- Por modelo de entrega, a Consultoria Presencial representou 50,21% da participação do tamanho do mercado de serviços de consultoria de gestão na Itália em 2025, e a Consultoria Híbrida avança a uma CAGR de 4,63% até 2031.

- Por setor do usuário final, o Setor Público deteve 16,38% da participação na receita em 2025; Energia e Recursos tem previsão de registrar a CAGR mais rápida de 4,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento Acelerado de Transformação Digital pelo PNRR | +1.2% | Nacional, concentração na Lombardia, Lácio, Emília-Romanha | Médio prazo (2-4 anos) |

| Prazos de Conformidade Vinculados a ESG sob a CSRD | +0.9% | Nacional, adoção antecipada em empresas listadas e serviços financeiros | Curto prazo (≤ 2 anos) |

| Crescente Demanda do Mercado Intermediário por Contratos Baseados em Resultados | +0.8% | Nacional, mais forte nos polos industriais do Vêneto e do Piemonte | Longo prazo (≥ 4 anos) |

| Relocalização de Cadeias de Suprimentos de Manufatura | +0.7% | Norte da Itália com transbordamento para as regiões centrais | Médio prazo (2-4 anos) |

| Ferramentas de Produtividade de IA Generativa para Entrega de Projetos | +0.5% | Nacional, liderado pelos setores de tecnologia e serviços profissionais | Curto prazo (≤ 2 anos) |

| Fundos de Coesão Regional Desbloqueando a Demanda no Sul da Itália | +0.4% | Sul da Itália (Campânia, Sicília, Puglia, Calábria) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Acelerado de Transformação Digital pelo PNRR

EUR 40,7 bilhões (USD 46 bilhões) em subsídios de recuperação impulsionaram a maior onda de modernização digital financiada com recursos públicos na história do pós-guerra da Itália. Ministérios e municípios não cumpriram muitas metas de migração para a nuvem em 2024, de modo que o trabalho de consultoria passou de elaboração de projetos para equipes de execução integradas que combinam entrega ágil com supervisão de aquisições.[1]Agência para a Itália Digital, "Estratégia Nacional para a Inteligência Artificial 2024-2026," agid.gov.it As consultorias capazes de combinar cibersegurança de nível empresarial, design de plataformas de dados e capacidade de gestão de mudanças capturam uma parcela desproporcional dos orçamentos. À medida que os atrasos nos marcos desencadeiam renegociações, as empresas com modelos de pessoal híbrido escaláveis preservam a margem combinando arquitetos remotos com líderes de scrum presenciais.

Prazos de Conformidade Vinculados a ESG sob a CSRD

Aproximadamente 2.000 emissores italianos devem publicar declarações de sustentabilidade de dupla materialidade em 2026, escalando para vários milhares de empresas de médio porte até 2027 após a implementação gradual da Diretiva Omnibus.[2]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," ec.europa.eu As empresas listadas estão antecipando gastos para construir arquiteturas de dados auditáveis que integram emissões de Escopo 3, métricas de governança e indicadores sociais nas pilhas de ERP existentes. Programas de transformação de alto contato e múltiplos anos dominam no segmento superior, enquanto clientes do mercado intermediário adiam até que kits de ferramentas produtizados e de menor custo amadureçam, criando um padrão de demanda bifurcado que recompensa as consultorias que oferecem tanto construções personalizadas premium quanto diagnósticos plug-and-play.

Crescente Demanda do Mercado Intermediário por Contratos Baseados em Resultados

Empresas sensíveis a custos com receita entre EUR 10-250 milhões (USD 11,6-292 milhões) aceitam cada vez mais assessoria externa quando o pagamento depende de ganhos mensuráveis. Os engajamentos com honorários de êxito prosperam na aceleração do comércio eletrônico, na otimização do capital de giro e na digitalização da força de vendas, porque os dados de desempenho são transparentes e os ciclos são curtos. Os consultores absorvem maior risco de entrega e, portanto, concentram-se em soluções repetíveis com benchmarks claros. O modelo inclina o poder de mercado para empresas maiores que podem financiar o esforço inicial, mas também concede às boutiques ágeis uma rota de entrada se elas consolidarem vitórias referenciáveis em verticais específicos.

Relocalização de Cadeias de Suprimentos de Manufatura

Os créditos fiscais da Transizione 4.0 que cobrem automação e atualizações digitais estimulam os fabricantes a realocar a produção da Ásia para os corredores industriais do Norte da Itália.[3]Ministério das Empresas e do Made in Italy, "Transizione 4.0 - Incentivos para a Transformação Digital," mimit.gov.it A carga de trabalho de consultoria abrange avaliação de locais, recertificação de redes de fornecedores, requalificação da força de trabalho e modelagem de pegada de carbono. As missões integram excelência operacional com posicionamento de ESG, à medida que os conselhos de administração destacam cadeias logísticas encurtadas para cumprir metas de emissões. Os engajamentos, portanto, combinam consultoria lean clássica com análise de sustentabilidade orientada por dados, favorecendo empresas que dispõem de equipes multifuncionais versadas em engenharia de plantas e contabilidade de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de Preços em Contratações Públicas para Honorários de Consultoria | -0.6% | Nacional, mais agudo no governo central e em contratos regionais | Curto prazo (≤ 2 anos) |

| Expansão de Unidades de Estratégia Internas em Grandes Empresas | -0.5% | Nacional, concentrado em bancos, concessionárias de serviços públicos e telecomunicações | Médio prazo (2-4 anos) |

| Base de Clientes PME Fragmentada com Orçamentos Limitados | -0.3% | Nacional, maior impacto nas regiões do Sul e rurais | Longo prazo (≥ 4 anos) |

| Plataformas de Consultoria de Autoatendimento Orientadas por IA | -0.2% | Nacional, adoção antecipada nos setores de tecnologia e serviços profissionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Preços em Contratações Públicas para Honorários de Consultoria

Os tetos revisados do Codice degli Appalti limitam as tarifas de consultores sênior a EUR 120-150 (USD 135,6-169,5) por hora, aproximadamente metade das normas de faturamento do setor privado. A compressão das margens empurra os talentos premium para as empresas privadas, degradando a profundidade de competências nas missões públicas e prolongando os prazos de entrega.[4]Parlamento Italiano, "Inquérito Parlamentar sobre a Implementação do PNRR e Despesas com Consultoria," camera.it Para compensar, as empresas industrializam a entrega por meio de aceleradores, diagnósticos padronizados e centros de suporte nearshore, mas os programas complexos do PNRR ainda correm o risco de estouros que os tetos raramente cobrem.

Expansão de Unidades de Estratégia Internas em Grandes Empresas

Bancos, concessionárias de serviços públicos e grandes empresas de telecomunicações estão contratando ex-consultores de primeira linha para reter o conhecimento institucional e reduzir os gastos recorrentes com consultoria. O planejamento de rotina e o acompanhamento de KPIs migram para dentro das organizações, reduzindo o pool endereçável de base para fornecedores externos. Os consultores permanecem relevantes para transformações episódicas e choques regulatórios, mas devem se diferenciar por meio de ativos de dados proprietários, análises setoriais específicas e capacidade de execução que as equipes internas não conseguem replicar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: Estratégia Ancora, Digital Acelera

A Consultoria de Estratégia liderou o mercado de serviços de consultoria de gestão na Itália em 2025, capturando 39,86% de participação com base em mandatos de fusões e aquisições impulsionados por reestruturação e sucessão. A linha de serviço permanece essencial quando os conselhos de administração precisam de validação independente de movimentos de portfólio, mas os gastos discricionários estão gradualmente cedendo espaço para mandatos centrados em tecnologia. A Consultoria de Transformação Digital, com previsão de registrar uma CAGR de 4,89%, beneficia-se diretamente dos subsídios de migração para a nuvem do PNRR e dos pilotos generalizados de IA generativa, deslocando os orçamentos para o design de arquitetura de dados e a gestão de mudanças. O tamanho do mercado de serviços de consultoria de gestão na Itália vinculado a projetos digitais se expande à medida que agências públicas e empresas privadas escalam pilotos para implementações empresariais.

As consultorias de Operações, RH e Assessoria Financeira mantêm participações de um dígito médio à medida que os fabricantes otimizam instalações relocalizadas e os bancos gerenciam as atualizações de Basileia IV e MiFID II. As ofertas centradas em ESG, frequentemente agrupadas em práticas de Risco e Conformidade, estão emergindo como pools de lucro independentes. As empresas que integram modelos de contabilidade de carbono em atualizações de ERP consolidam contratos multifuncionais, enquanto as boutiques incapazes de financiar investimentos em ferramentas se voltam para verticais de nicho, como experiência do cliente em bens de luxo ou validação de cadeia de suprimentos farmacêutica.

Por Porte Organizacional: Empresas Dominam, PMEs Ganham Impulso

As Grandes Empresas responderam por 66,43% da receita de 2025 porque transformações plurianuais, conformidade regulatória e fusões e aquisições transfronteiriças exigem escala e equipes multidisciplinares. Elas continuam a conceder acordos-quadro que agrupam consultoria, implementação e serviços gerenciados, ancorando receita previsível para empresas globais. No entanto, o mercado de serviços de consultoria de gestão na Itália está progressivamente se ampliando à medida que as PMEs aproveitam os créditos da Transizione 4.0 que reembolsam até 50% das faturas elegíveis de consultoria digital. A participação do mercado de serviços de consultoria de gestão na Itália atribuível às PMEs tem previsão de crescer até 2031, sustentada por soluções simplificadas e produtizadas entregues em formatos de sprint que reduzem custos e o tempo para geração de valor.

Conquistar o orçamento das PMEs exige marketing localizado, parcerias com associações comerciais e faturamento com honorários de êxito. O risco de entrega é maior porque os proprietários-gestores podem carecer de estruturas de governança de projetos, de modo que os consultores padronizam manuais de procedimentos e reservam visitas presenciais para marcos críticos. Os modelos de entrega híbrida e remota ampliam a margem ao combinar gerentes de engajamento regionais com especialistas virtuais de menor custo.

Por Modelo de Entrega: Consultoria Híbrida Ganha Escala

Os engajamentos presenciais ainda representaram pouco mais da metade dos gastos de 2025, pois a cultura empresarial italiana valoriza as sessões presenciais para mandatos estratégicos ou sensíveis. No entanto, os arranjos híbridos avançam a uma CAGR de 4,63% graças à melhoria na adoção de ambientes de trabalho virtuais e ao foco dos clientes na contenção de custos de viagem. O tamanho do mercado de serviços de consultoria de gestão na Itália associado aos modelos híbridos reflete economias que os consultores repassam aos clientes enquanto protegem o lucro por meio de maior utilização de pools globais de especialistas.

A consultoria puramente remota permanece um nicho, atraente para fundadores com domínio tecnológico e licitações públicas menores com tetos de custo rigorosos. A entrega híbrida, por outro lado, apoia a responsabilização e a profundidade do relacionamento sem exigir semanas de presença presencial. As empresas investem em espaços de trabalho digitais seguros e treinam facilitadores na orquestração virtual de sprints para evitar fricções na colaboração. Os clientes retribuem abrindo o acesso a salas de dados e janelas de decisão em plataformas de nuvem, legitimando ainda mais a entrega combinada.

Por Setor do Usuário Final: Setor Público Lidera, Energia Avança

As agências públicas, impulsionadas por programas de fundos de recuperação e digitalização da saúde, consumiram 16,38% dos gastos de 2025. Apesar dos tetos de preços, os volumes de projetos permanecem elevados, sustentando uma carteira crítica de negócios para consultorias de primeira linha e vinculadas a auditoria. Os engajamentos em Energia e Recursos, apoiados pelo investimento de EUR 3,2 bilhões (USD 3,6 bilhões) da Enel em redes elétricas e pelos pilotos da economia do hidrogênio, estão no caminho certo para crescer a uma CAGR de 4,42%, a mais rápida entre os verticais. O tamanho do mercado de serviços de consultoria de gestão na Itália associado às transições energéticas se expande à medida que as concessionárias buscam orientação sobre alinhamento com a taxonomia da UE, engenharia de redes inteligentes e estruturação de contratos de compra de energia.

Bancos e Seguros mantêm uma participação estável devido às ondas regulatórias contínuas e à transformação omnicanal. A demanda da manufatura se recupera à medida que a relocalização e a automação impulsionam o planejamento de despesas de capital, enquanto as instituições de saúde buscam a integração de prontuários eletrônicos e a expansão da telessaúde. Setores de nicho, do varejo de luxo ao turismo, adquirem expertise em design de experiência e marketing orientado por dados, dando às boutiques menores espaço para se especializar e cobrar preços premium pelo conhecimento de domínio personalizado.

Análise Geográfica

A concentração regional molda como o mercado de serviços de consultoria de gestão na Itália se desenvolve. As regiões do Norte, lideradas pela Lombardia, Vêneto, Piemonte e Emília-Romanha, geraram aproximadamente 65% da demanda de 2025, sustentadas por uma densa concentração de sedes corporativas, clusters industriais e polos financeiros. A Itália Central absorveu cerca de 25%, impulsionada pelo ecossistema ministerial de Roma e pelo corredor de serviços do Lácio. O Sul da Itália e as Ilhas contribuíram com os 10% restantes, refletindo menor densidade empresarial e escala de projetos. Os influxos de fundos de coesão e os subsídios de Transição Justa visam reequilibrar a distribuição, mas a histórica subutilização das subvenções da UE sinaliza riscos de execução que as consultorias devem considerar no planejamento de recursos.

As empresas calibram suas presenças de escritório de acordo: as grandes empresas globais dispõem de equipes multidisciplinares em Milão e Roma, mantendo escritórios satélites em Nápoles, Palermo e Bari para disputar projetos públicos financiados pela UE. As boutiques italianas se concentram próximas aos cinturões industriais do Norte e atendem clientes do Sul por meio de modelos híbridos, limitando os custos fixos. Essa distribuição reforça um mercado de dois níveis, com consultoria premium concentrada no Norte e suporte à conformidade com subvenções prevalente no Sul.

Os mandatos pan-europeus influenciam ainda mais a geografia. As migrações transfronteiriças para a nuvem e as implementações da CSRD exigem entrega harmonizada em toda a presença corporativa, favorecendo as consultorias que integram fluxos de trabalho italianos em redes mais amplas da UE. A volatilidade política e as mudanças nos governos de coalizão injetam incerteza nas licitações do setor público, levando clientes avessos ao risco a optar por marcas estabelecidas com entrega comprovada em jurisdições comparáveis da UE.

Cenário Competitivo

Aproximadamente 45% da receita de 2025 acumulou-se para as Big Four mais McKinsey, Bain e Boston Consulting Group, mas o mercado de serviços de consultoria de gestão na Itália permanece contestável porque nenhum player único supera 15% de participação. As empresas de primeira linha alavancam manuais globais, ativos analíticos e relacionamentos vinculados a auditoria para monopolizar grandes licitações públicas e estruturas multinacionais. Integradores de médio porte como Accenture, Capgemini e IBM Consulting competem na execução de ponta a ponta e em aceleradores de tecnologia proprietários, enquanto especialistas italianos, notadamente Reply, Engineering e BIP, conquistam mandatos digitais no mercado intermediário por meio de talentos localizados e precificação baseada em resultados.

Movimentos estratégicos reforçam essas posições. A aquisição da IQT pela Accenture adicionou 400 consultores de SAP e Oracle, permitindo uma penetração mais profunda nas modernizações de ERP financiadas pelo PNRR. A expansão de receita de dois dígitos da Reply valida um modelo de entrega produtizado e nativo da nuvem que combina consultoria com implantação e serviços gerenciados. A parceria da Capgemini com a Enel demonstra a vantagem de combinar expertise setorial com profundidade de engenharia em programas de transição energética de grande escala.

Os disruptores emergentes incluem plataformas de autoatendimento baseadas em IA que automatizam benchmarking e elaboração de propostas. As principais empresas incorporam copilotos de modelos de linguagem de grande escala para reduzir as horas de produção, mas devem gerenciar as expectativas dos clientes quanto à originalidade e à segurança dos dados. As boutiques incapazes de financiar ferramentas comparáveis apostam na especialização vertical aprofundada ou na adesão a alianças em redes globais de consultoria para manter a relevância.

Líderes do Setor de Serviços de Consultoria de Gestão na Itália

Accenture Plc

Deloitte Italy

PwC Italy

KPMG Advisory

EY Advisory

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: NTT DATA apresentou seu Ecossistema de Agentes de IA Inteligentes, convertendo bots de RPA legados em agentes autônomos para clientes dos setores de saúde, automotivo, financeiro e cadeia de suprimentos.

- Abril de 2025: EY Italy nomeou Stefania Boschetti como CEO, a primeira mulher a liderar uma empresa Big 4 no país, após um crescimento de receita de 65% desde 2020.

- Abril de 2025: McKinsey Italy publicou uma perspectiva sobre a economia do hidrogênio estimando um potencial de investimento anual de EUR 10 bilhões (USD 11,3 bilhões) até 2030.

- Janeiro de 2025: Accenture concluiu a aquisição da IQT, uma especialista em SAP e Oracle com 400 funcionários e receita de EUR 60 milhões (USD 67,8 milhões), reforçando a capacidade de ERP no setor público.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão na Itália

O Relatório do Mercado de Serviços de Consultoria de Gestão na Itália é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Consultoria de Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Bancos e Seguros e Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Bancos e Seguros |

| Outros Setores do Usuário Final |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Bancos e Seguros | |

| Outros Setores do Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria de gestão na Itália e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 8,14 bilhões em 2026 e tem previsão de atingir USD 9,89 bilhões até 2031, refletindo uma CAGR de 3,97% a partir de 2026.

Qual linha de serviço de consultoria está se expandindo mais rapidamente na Itália?

A Consultoria de Transformação Digital lidera o crescimento com uma CAGR projetada de 4,89% até 2031, impulsionada por migrações para a nuvem e pela adoção de IA generativa.

Como os contratos baseados em resultados estão mudando a adoção por clientes entre as PMEs italianas?

Ao vincular os honorários a desempenho mensurável, os modelos baseados em resultados reduzem as barreiras de custo, desbloqueando a demanda latente e elevando os gastos das PMEs com consultoria a uma CAGR de 4,07%.

Quais fatores regionais moldam a demanda dentro da Itália?

As regiões do Norte geram cerca de 65% da receita de consultoria devido à densidade industrial, enquanto a demanda do Sul depende fortemente dos fundos de coesão da UE e de projetos públicos.

Como os tetos de honorários em contratações públicas afetam as empresas de consultoria?

Os tetos de tarifas horárias comprimem as margens nos contratos do PNRR, levando as empresas a industrializar a entrega e a vender de forma cruzada serviços de software ou treinamento sem teto.

Qual vertical do setor deve registrar o maior crescimento em consultoria até 2031?

Energia e Recursos tem previsão de expandir a uma CAGR de 4,42% à medida que as concessionárias investem em digitalização de redes e projetos de integração de energias renováveis.

Página atualizada pela última vez em: