Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão na Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

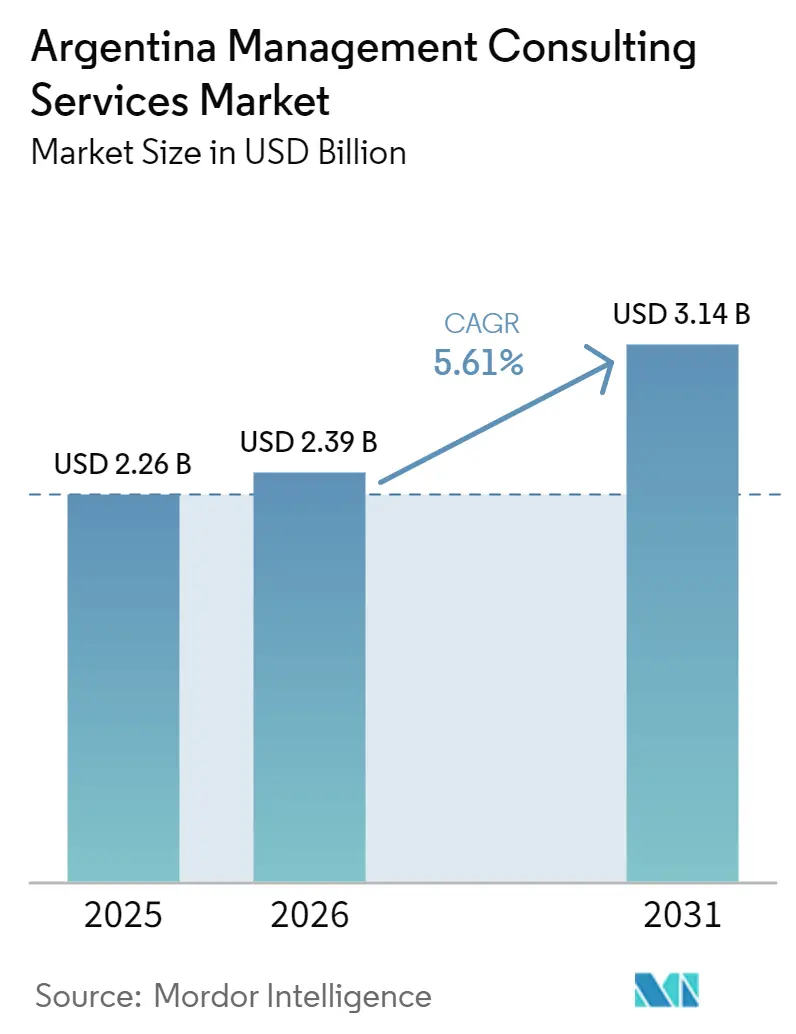

| Tamanho do mercado no ano base (2025) | 2.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

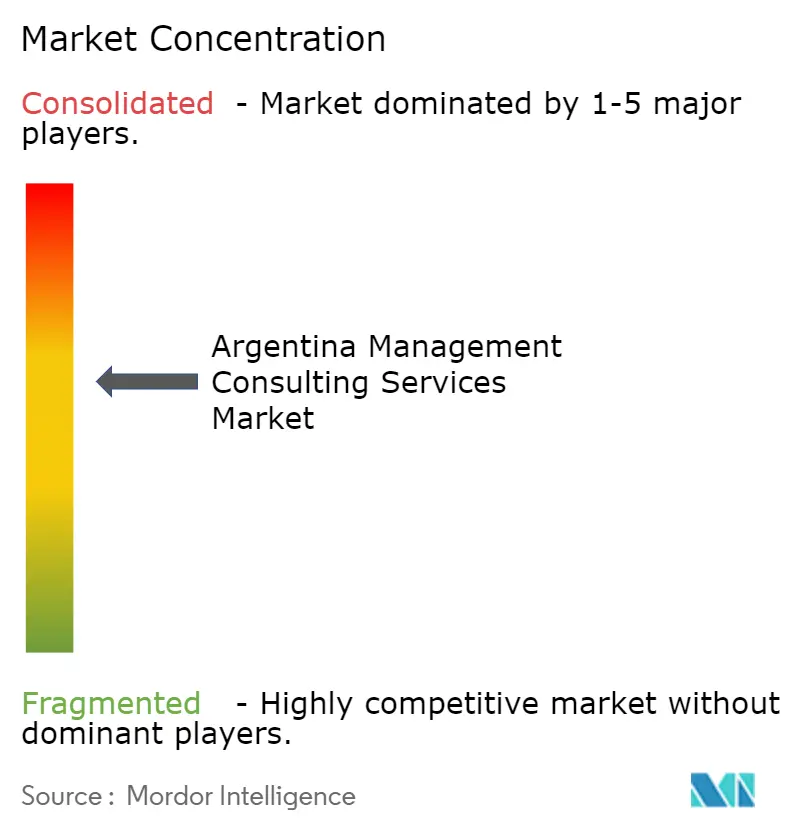

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão na Argentina por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão na Argentina deverá crescer de USD 2,26 bilhões em 2025 para USD 2,39 bilhões em 2026 e está previsto para atingir USD 3,14 bilhões até 2031, a um CAGR de 5,61% no período 2026-2031. A liberalização cambial de abril de 2025, combinada com o financiamento multilateral de programas soberanos, está estabilizando os gastos empresariais em mandatos de assessoria. As prioridades do conselho de administração deslocaram-se para a transformação digital, com a adoção de nuvem superando 80% entre organizações de médio e grande porte, e para o alinhamento regulatório e de risco após a reformulação do marco de prevenção à lavagem de dinheiro da Argentina. Ao mesmo tempo, a consultoria de otimização de custos permanece resiliente, uma vez que 75% dos diretores financeiros pretendem reduzir investimentos discricionários enquanto a inflação se mantém no corredor de 20%-30%. As grandes consultorias estão aprofundando centros de nearshore em Mendoza e Córdoba para garantir talentos e atender clientes no exterior, enquanto as boutiques ganham participação por meio de contratos de honorários fixos e baseados em resultados para pequenas e médias empresas.

Principais Conclusões do Relatório

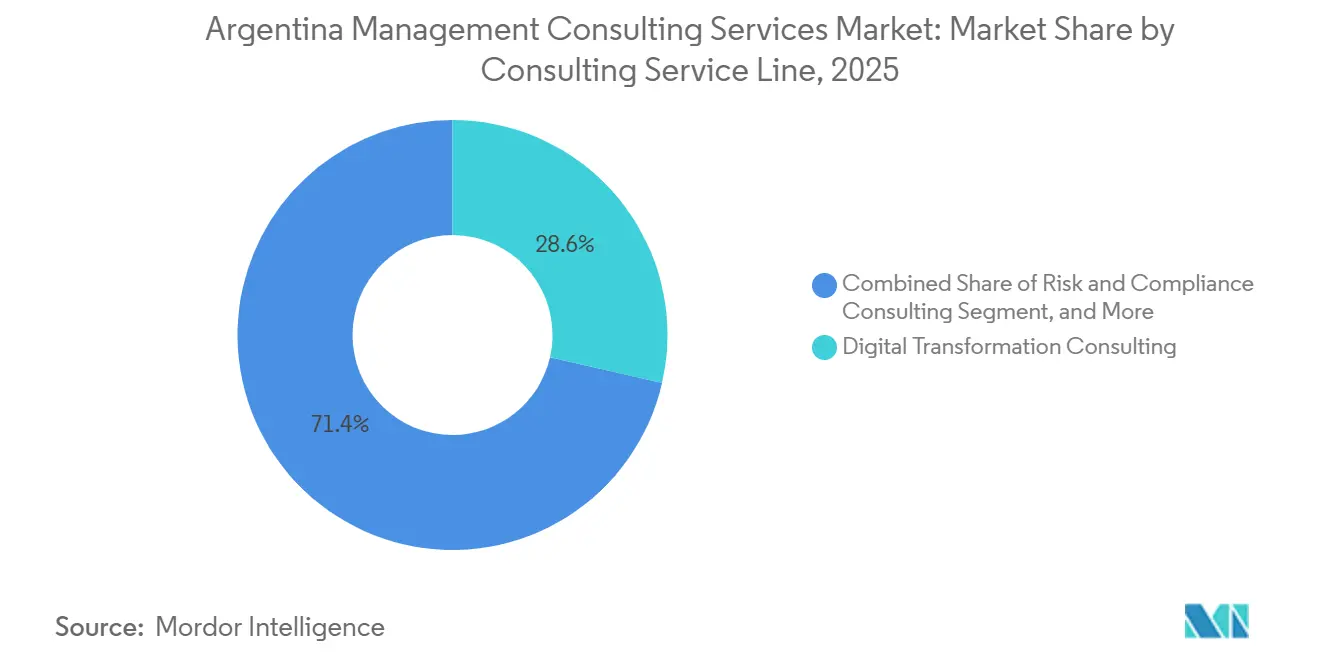

- Por linha de serviço de consultoria, a transformação digital liderou com 28,59% de participação na receita em 2025; a consultoria de risco e conformidade está projetada para expandir a um CAGR de 6,09% até 2031.

- Por tamanho de organização, as grandes empresas detinham 66,31% da participação do mercado de serviços de consultoria de gestão na Argentina em 2025, enquanto as pequenas e médias empresas estão posicionadas para o crescimento mais rápido, a um CAGR de 5,74% até 2031.

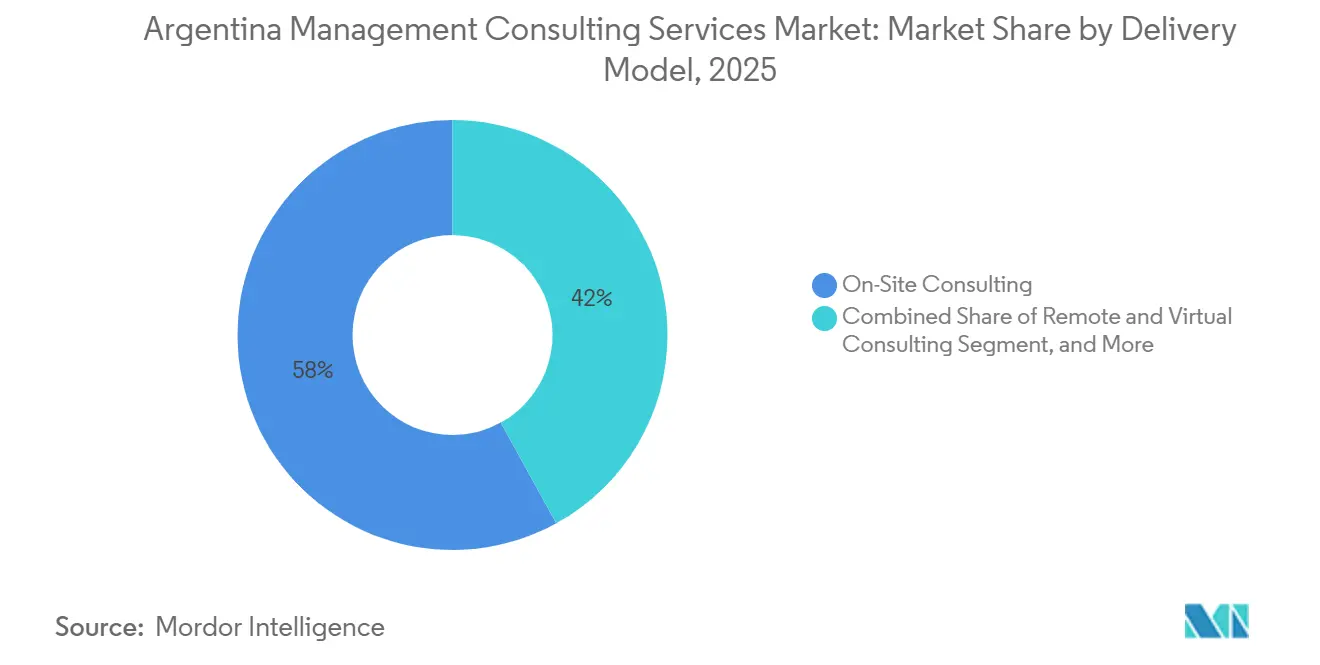

- Por modelo de entrega, os contratos presenciais capturaram 58,02% da participação do tamanho do mercado de serviços de consultoria de gestão na Argentina em 2025, e a entrega remota e virtual está avançando a um CAGR de 6,13% até 2031.

- Por usuário final, TI e telecomunicações lideraram com 20,12% de participação em 2025, e a consultoria de saúde está prevista para registrar o CAGR mais rápido de 5,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão na Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com transformação digital entre empresas | +1.8% | Nacional, concentrado em Buenos Aires, Córdoba, Rosário e Mendoza | Médio prazo (2-4 anos) |

| Impulso pós-pandemia por eficiência operacional e otimização de custos | +1.5% | Nacional, mais forte nos setores de manufatura e bancário | Curto prazo (≤ 2 anos) |

| Programas de modernização governamental e reforma regulatória | +1.2% | Nacional, liderado por agências federais com repercussão provincial | Longo prazo (≥ 4 anos) |

| Crescente adoção de nuvem e IA em todos os setores | +1.0% | Nacional, ganhos iniciais em TI e telecomunicações, energia e serviços financeiros | Médio prazo (2-4 anos) |

| Nearshoring de trabalho de consultoria de back-office impulsionado pelo peso | +0.4% | Áreas metropolitanas de Buenos Aires, Córdoba e Rosário | Médio prazo (2-4 anos) |

| Demanda por assessoria de conformidade ESG e cadeia de suprimentos em espanhol | +0.3% | Nacional, com relevância transfronteiriça para parceiros comerciais do Mercosul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Transformação Digital entre Empresas

As organizações argentinas alocaram um estimado de USD 2,5 bilhões em software e serviços digitais em 2026, com a infraestrutura de nuvem atingindo 80% de penetração entre empresas de médio e grande porte.[1]Câmara Argentina de Software e Serviços de Informática, "Gastos com Software e Serviços Digitais 2026," cessi.org.arEssa migração é impulsionada menos pela inovação em novos projetos e mais pela substituição de sistemas legados sobrecarregados pelo peso que não conseguem escalar. A aquisição da Verum Partners pela Accenture em fevereiro de 2026 aprimora sua capacidade de executar programas digitais-físicos integrados a partir de hubs locais. Os diretores financeiros estão exigindo projetos de tecnologia acompanhados de garantias de redução de custos, postura confirmada por uma pesquisa de janeiro de 2026 em que 75% classificaram a redução de despesas acima da expansão. Consequentemente, os escopos de consultoria agora agrupam serviços de gestão de mudanças, cibersegurança e governança de dados, estendendo os ciclos de vida dos projetos para contratos de assinatura recorrentes. O lançamento do Digital Suppl.AI pela Globant em outubro de 2025 com a YPF, que incorporou 46 agentes de inteligência artificial nos fluxos de trabalho da cadeia de suprimentos, ilustra como as empresas estão defendendo margens por meio de propriedade intelectual proprietária.

Impulso Pós-Pandemia por Eficiência Operacional e Otimização de Custos

A inflação persistente na faixa de 20%-30% está comprimindo os orçamentos discricionários, levando as empresas a adotar orçamento base zero, automação de fluxos de trabalho e racionalização da cadeia de suprimentos. O Centro de Comércio Internacional relatou que dois terços das empresas argentinas pesquisadas que implantaram ferramentas de logística digital reduziram os tempos de entrega de forma mensurável, reforçando a demanda por assessoria em automação de processos.[2]Centro de Comércio Internacional, "Ajudando PMEs na Argentina a se Digitalizar," intracen.org Especialistas boutique estão capturando trabalhos de pequenas e médias empresas por meio de sprints Lean Six Sigma de honorários fixos, enquanto as empresas do Big Four garantem mandatos em toda a empresa. No entanto, os orçamentos permanecem apertados: os contratos são frequentemente divididos em diagnósticos de 90 dias com períodos de retorno limitados a 12 meses. A Artics constatou em 2025 que 73% das empresas ainda dependem do Excel e do WhatsApp para processos de missão crítica, deixando espaço substancial para serviços de digitalização.

Programas de Modernização Governamental e Reforma Regulatória

A demanda do setor público está crescendo com base no financiamento multilateral. O empréstimo de USD 300 milhões do Banco Mundial aprovado em julho de 2025 para digitalizar a administração tributária está criando necessidade imediata de arquitetura empresarial, gestão de mudanças e expertise em integração de dados. Complementando isso, a estratégia 2025-2028 do Banco Interamericano de Desenvolvimento fornece USD 9,75 bilhões em fundos com garantia soberana para reforma fiscal, infraestrutura e atualizações tecnológicas no setor social.[3]Banco Interamericano de Desenvolvimento, "BID Aprova Estratégia de País para a Argentina 2025-2028," iadb.org Novos incentivos para investimentos de grande escala em mineração e energia sob o Régimen de Incentivo para Grandes Inversiones estão estimulando mandatos de conformidade que favorecem empresas com expertise em finanças públicas e tributação internacional. Os governos provinciais de Mendoza, Córdoba e Salta estão espelhando os programas digitais federais, criando uma camada em cascata de projetos subnacionais. Essas forças ampliam coletivamente o conjunto de oportunidades de consultoria de Buenos Aires para cidades secundárias.

Crescente Adoção de Nuvem e IA em Todos os Setores

Apesar da alta adoção de nuvem, a Bain and Company observou em julho de 2025 que 67% das empresas haviam escalado menos de 20% de suas iniciativas de inteligência artificial. Essa lacuna de execução alimenta necessidades de assessoria em migração para nuvem, priorização de casos de uso e governança de dados sob a Lei de Proteção de Dados Pessoais 25.326. O lançamento da plataforma EY.ai enterprise private pela EY em maio de 2025, entregue com a Dell e a NVIDIA, permite aplicações de inteligência artificial específicas por setor, mantendo os dados dentro da Argentina. A mudança da Globant para serviços de pods de inteligência artificial baseados em assinatura, anunciada em seus resultados do terceiro trimestre de 2025, responde à preferência dos clientes por serviços com preços baseados em resultados.[4]Relações com Investidores da Globant, "Globant Divulga Resultados do Terceiro Trimestre de 2025," investors.globant.com Os primeiros adotantes em energia e recursos, como a YPF, validam o modelo ao incorporar algoritmos proprietários que criam custos de troca. No entanto, a capacidade de entrega é limitada pela escassez de talentos em aprendizado de máquina, obrigando as empresas a investir agressivamente em academias locais e pontes offshore.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Macroeconômica e Inflação Pesando sobre os Orçamentos | -1.2% | Nacional, aguda nos setores de bens de consumo, varejo e hotelaria | Curto prazo (≤ 2 anos) |

| Fuga Persistente de Talentos para os EUA e a UE | -0.7% | Nacional, fluxo de saída concentrado nos polos tecnológicos de Buenos Aires e Córdoba | Médio prazo (2-4 anos) |

| Obstáculos de Controle Cambial para Pagamentos de Honorários Transfronteiriços | -0.4% | Nacional, afetando consultorias multinacionais com modelos de entrega offshore | Curto prazo (≤ 2 anos) |

| Fragmentação de PMEs na Economia Informal Limitando a Demanda Endereçável | -0.3% | Nacional, mais elevada em construção, agricultura e serviços pessoais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica e Inflação Pesando sobre os Orçamentos

A pesquisa com diretores financeiros de janeiro de 2026 mostrou que 73% esperam que a inflação permaneça entre 20% e 30% durante o ano, fazendo com que 75% priorizem a redução de custos. A perspectiva econômica da Argentina da Deloitte revisou o crescimento do PIB de 2026 de 5% para 3% devido à consolidação fiscal e às pressões salariais. Esses ventos contrários encurtam os horizontes dos contratos para sprints de 90 dias e reduzem as taxas médias dos projetos. A banda flutuante do peso de 1.000-1.400 por dólar americano, introduzida em abril de 2025, complica a precificação porque as empresas devem escolher entre contratos em peso com indexação mensal ou cotações em dólar americano com risco de conversão.[5]Banco Central da Argentina, "Comunicação A 8226," bcra.gob.ar Os setores voltados ao consumidor reduziram os orçamentos de assessoria discricionária, deixando os setores regulados como as principais fontes de demanda estável.

Fuga Persistente de Talentos para os EUA e a UE

Consultores de carreira intermediária continuam emigrando, ampliando as lacunas de competências domésticas e inflacionando os custos salariais. A criação de 800 novos empregos pela EY Argentina em novembro de 2025 elevou o quadro de funcionários para cerca de 5.000, em grande parte para repor saídas e apoiar a entrega orientada à exportação. O novo escritório da Accenture em Mendoza, inaugurado em agosto de 2025 com 335 funcionários e planos de dobrar em 18 meses, exemplifica a relocalização para cidades secundárias para melhor retenção.[6]Sala de Imprensa da Accenture, "Accenture Inaugura Novo Escritório em Mendoza, Argentina," newsroom.accenture.com As disparidades salariais permanecem acentuadas: consultores sênior em Buenos Aires ganham 40%-60% menos em termos de paridade de poder de compra do que seus pares em Miami ou Madri, sustentando a migração de saída. As empresas agora oferecem atendimento remoto a clientes dos EUA e da Europa para fornecer renda vinculada ao dólar, acelerar ciclos de promoção e investir em academias de aperfeiçoamento proprietárias. Essas medidas elevam o custo de atendimento e comprimem as margens, a menos que sejam compensadas por ofertas de maior valor e ricas em propriedade intelectual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: Assessoria de Conformidade Supera Mandatos de Tecnologia

Os contratos de transformação digital capturaram 28,59% da receita em 2025, consolidando a maior fatia da participação do mercado de serviços de consultoria de gestão na Argentina. A consultoria de risco e conformidade está projetada para expandir a um CAGR de 6,09%, impulsionada pela Lei 27.739 e pelas obrigações de acompanhamento do Grupo de Ação Financeira Internacional que exigem auditorias externas para milhares de entidades declarantes adicionais. Nos próximos cinco anos, espera-se que o tamanho do mercado de serviços de consultoria de gestão na Argentina para assessoria de risco se amplie à medida que bancos, fintechs e empresas de criptoativos correm para atender aos novos limites de transações suspeitas e prazos de registro de beneficiários finais.

As linhas de estratégia, operações, recursos humanos e assessoria financeira atendem a grandes clientes que buscam análises de produtividade, orçamento base zero e avaliação de desinvestimentos. A pressão de preços está aumentando, portanto as empresas estão empacotando aceleradores de diagnóstico com monitoramento por assinatura para proteger as margens. A assessoria em sustentabilidade ainda é incipiente, mas está ganhando força após 68% das empresas sinalizarem prontidão para os relatórios do Conselho de Normas Internacionais de Sustentabilidade. A consultoria de inovação permanece uma compra discricionária e fica atrás das linhas principais, mas as multinacionais começaram a pilotar estúdios de design de inteligência artificial incorporados em programas de transformação. Em suma, a complexidade de conformidade está direcionando a participação de carteira para serviços de maior valor e liderados por regulamentação que prometem orçamentos não discricionários.

Por Tamanho de Organização: Formalização Impulsiona a Adoção por PMEs

As grandes empresas comandaram 66,31% dos gastos de 2025, impulsionadas por migrações para nuvem de vários anos, implantações de centros de serviços compartilhados e mandatos de reestruturação que exigem provedores de escala global. No entanto, o segmento de pequenas e médias empresas está previsto para crescer a um CAGR de 5,74%, o mais rápido dentro do mercado de serviços de consultoria de gestão na Argentina.

Programas governamentais e multilaterais que incentivam a conformidade fiscal, a faturação eletrônica e a modernização logística estão reduzindo as barreiras de adoção para PMEs, particularmente por meio de vouchers de assessoria subsidiados do Banco Galicia e da Organização Internacional do Trabalho. As empresas boutique vencem aqui ao oferecer modelos de honorários fixos que incorporam módulos ERP leves, coaching Lean Six Sigma e pilotos de automação de retorno rápido. No entanto, a prevalência da economia informal ainda restringe a penetração porque muitos operadores baseados em dinheiro veem valor limitado na assessoria formal. Para grandes organizações, a demanda está se inclinando para serviços gerenciados baseados em resultados, à medida que os conselhos internalizam tarefas tecnológicas repetitivas e retêm consultores para governança, análise e design de alto nível.

Por Modelo de Entrega: O Híbrido Torna-se o Padrão

O trabalho presencial reteve 58,02% de participação em 2025, especialmente para estratégia de alto nível, cultura e contratos de fusão que exigem workshops de construção de confiança. A consultoria remota e virtual, porém, está avançando a um CAGR de 6,13%, a taxa mais rápida entre os modelos de entrega, à medida que as empresas aproveitam os pools de mão de obra provinciais e fazem nearshore para clientes norte-americanos.

O EY Global Delivery Services Argentina mais que dobrou sua equipe para 3.200 entre dezembro de 2025 e março de 2026 e está exportando trabalho tributário e de garantia em espanhol para mercados alinhados por fuso horário. As estruturas híbridas, diagnósticos presenciais seguidos de fases virtuais de construção e operação, proporcionam as economias de custos de viagem que os clientes exigem, preservando o contato com as partes interessadas. As verificações de documentação introduzidas após a liberalização cambial ainda atrasam alguns pagamentos transfronteiriços, portanto as multinacionais mantêm uma presença presencial reduzida para agilizar a conformidade e a papelada bancária. Com o tempo, a automação de entregas e os playbooks padronizados ampliarão o tamanho do mercado de serviços de consultoria de gestão na Argentina para contratos totalmente remotos, particularmente em análise, monitoramento de cibersegurança e ajuste de automação de processos robóticos.

Por Setor do Usuário Final: Dados de Saúde Impulsionam Novos Gastos

TI e telecomunicações lideraram com 20,12% da receita em 2025, refletindo 80% de penetração de nuvem e lacunas persistentes de cibersegurança. A consultoria de saúde está projetada para crescer a um CAGR de 5,98% à medida que a Estratégia Nacional de Saúde Digital exige registros eletrônicos de saúde interoperáveis, redes de telemedicina e estruturas de governança de dados.

Os projetos de energia e recursos vinculados ao Régimen de Incentivo para Grandes Inversiones, incluindo desenvolvimentos de lítio e cobre, exigem assessoria ambiental e de estabilidade tributária, canalizando gastos para empresas com profundidade regulatória setorial. Os clientes de manufatura continuam pilotando sensores da Indústria 4.0 e análises de manutenção preditiva, mas a inflação mantém os escopos dos pilotos estreitos. O setor bancário e de seguros permanece com alta carga de conformidade, absorvendo mandatos de prevenção à lavagem de dinheiro e open banking que se alinham com os cronogramas globais de Basileia e ISO 20022. Os órgãos do setor público contratam consultores para modernização do sistema tributário e parcerias público-privadas de infraestrutura financiadas por empréstimos multilaterais, fornecendo projetos de longa duração e vinculados a marcos que isolam as receitas em períodos de recessão.

Análise Geográfica

A área metropolitana de Buenos Aires respondeu por aproximadamente 60%-65% dos gastos com consultoria em 2025, ancorada pelas sedes de multinacionais, ministérios federais e grandes bancos. Sua dominância está lentamente se erodindo à medida que empresas sensíveis a custos descentralizam e os governos provinciais lançam agendas digitais paralelas. Córdoba e Rosário mostram crescimento robusto, impulsionado por clusters automotivos, aeroespaciais e de agronegócios que demandam assessoria em otimização logística e rastreabilidade da cadeia de suprimentos. Mendoza está emergindo como um polo de entrega após a Accenture inaugurar seu escritório no Chacras Park em agosto de 2025 e confirmar planos de dobrar o quadro de funcionários em 18 meses, demonstrando confiança dos investidores além da capital.

As cidades secundárias se beneficiam da arbitragem salarial vinculada ao peso que atrai clientes norte-americanos em busca de suporte nearshore em espanhol. A participação do mercado de serviços de consultoria de gestão na Argentina nessas províncias ainda é de um dígito, mas o CAGR supera a média nacional graças a pacotes de incentivos provinciais e retenção de talentos. As parcerias público-privadas subnacionais financiam projetos de infraestrutura rodoviária, energética e social, ampliando as oportunidades para empresas versadas em estruturação de aquisições e modelagem fiscal. O afrouxamento do controle cambial reduziu o atrito na cobrança de honorários, mas as novas regras de documentação prolongam os ciclos de liquidação, portanto algumas boutiques co-localizam equipes financeiras em Buenos Aires para lidar com aprovações de forma centralizada.

A entrega transfronteiriça é outra camada de expansão geográfica. EY, Globant e Accenture agora exportam serviços remotos para os Estados Unidos e a União Europeia, aproveitando a sobreposição de fuso horário da Argentina e os custos de mão de obra competitivos. Isso alimenta um ciclo virtuoso em que a receita estrangeira permite que as empresas paguem salários parcialmente denominados em dólar, melhorando a retenção em Córdoba e Mendoza. No entanto, a migração de saída de talentos sênior permanece um freio à escalabilidade, forçando investimento contínuo em academias locais e em alianças com universidades para reabastecer o pipeline.

Cenário Competitivo

O mercado de serviços de consultoria de gestão na Argentina é moderadamente fragmentado. As empresas do Big Four de auditoria e assessoria e três casas de estratégia globais controlam juntas um estimado de 40%-45% do faturamento, deixando o restante para integradores de tecnologia e boutiques regionais. A aquisição da Verum Partners pela Accenture em fevereiro de 2026 expandiu seu grupo de projetos de capital na América do Sul e posiciona a empresa para agrupar gêmeos digitais com excelência em aquisições para clientes de mineração e infraestrutura. A plataforma EY.ai enterprise private da EY, lançada em maio de 2025 com a Dell e a NVIDIA, se diferencia por meio de aceleradores de inteligência artificial específicos por setor hospedados em centros de dados argentinos, um ponto de venda crítico para setores regulados.

A Globant está se voltando para serviços de pods de inteligência artificial por assinatura após reduzir sua força de trabalho em 1.000 no terceiro trimestre de 2025, sinalizando pressão de margem sob contratos tradicionais de tempo e materiais. Deloitte, PwC, KPMG e EY estão apostando em modelos de serviços gerenciados em cibersegurança, finanças e tributação para garantir anuidades de vários anos. Especialistas boutique prosperam em risco e conformidade, relatórios de sustentabilidade e digitalização de PMEs ao oferecer precificação baseada em resultados e bibliotecas de modelos que reduzem o tempo de início dos projetos. As multinacionais contra-atacam expandindo postos provinciais — Accenture em Mendoza, EY em Córdoba — para melhorar a economia salarial e capturar incentivos locais.

A concorrência de preços está se intensificando à medida que 75% dos diretores financeiros priorizam o controle de despesas, portanto as empresas enfatizam kits de ferramentas proprietários, precedentes de entrega global e joint ventures com hiperescaladores para justificar prêmios. A escassez de talentos permanece o fator limitante: mesmo com 800 novas contratações, a EY Argentina admitiu que o atrito é elevado entre os gerentes de nível médio. Consequentemente, os líderes de mercado investem em hubs de aperfeiçoamento, parcerias universitárias e culturas de trabalho remoto em primeiro lugar para conter a migração de saída enquanto sustentam a qualidade da entrega.

Líderes do Setor de Serviços de Consultoria de Gestão na Argentina

Accenture plc

Deloitte Touche Tohmatsu Limited

McKinsey & Company, Inc.

PricewaterhouseCoopers International Limited

KPMG International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Accenture concluiu a aquisição da Verum Partners, adicionando 180 consultores de infraestrutura às suas operações na América do Sul.

- Fevereiro de 2026: A Globant foi nomeada Líder no IDC MarketScape para Serviços de Construção de Experiência Mundial 2025.

- Fevereiro de 2026: A KPMG Argentina emitiu orientações sobre o Régimen de Incentivo para Grandes Inversiones atualizado, delineando benefícios de estabilidade tributária e aduaneira.

- Janeiro de 2026: A McKinsey divulgou um relatório identificando lítio, xisto de Vaca Muerta, cobre e agroindústria como alavancas de produtividade da Argentina.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão na Argentina

O Relatório do Mercado de Serviços de Consultoria de Gestão na Argentina é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Consultoria de Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Bancário e Seguros e Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Bancário e Seguros |

| Outros Setores do Usuário Final |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Bancário e Seguros | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de consultoria de gestão na Argentina?

O mercado estava em USD 2,26 bilhões em 2025 e está projetado para atingir USD 2,39 bilhões em 2026.

Qual linha de consultoria está crescendo mais rapidamente na Argentina?

A assessoria de risco e conformidade está prevista para registrar o CAGR mais rápido de 6,09% até 2031, apoiada pelas novas regras de prevenção à lavagem de dinheiro.

Com que rapidez os modelos de consultoria remota estão se expandindo na Argentina?

A entrega remota e virtual está avançando a um CAGR de 6,13% à medida que as empresas ampliam centros provinciais e fazem nearshore para clientes nos EUA.

Por que as PMEs são um segmento atraente para as consultorias?

Os incentivos de formalização e os programas subsidiados de logística digital estão ajudando as PMEs a obter ganhos rápidos de eficiência, impulsionando um CAGR de 5,74% em seus gastos com consultoria.

Qual vertical do setor está definido para acelerar mais a demanda por consultoria?

A saúde crescerá mais rapidamente, a um CAGR de 5,98%, à medida que a Estratégia Nacional de Saúde Digital implanta telemedicina e registros interoperáveis.

Quão intensa é a concorrência entre as empresas de consultoria na Argentina?

A concentração de mercado é moderada, com as sete principais empresas detendo cerca de 45% da receita, promovendo rivalidade em precificação, ferramentas proprietárias e acesso a talentos provinciais.

Página atualizada pela última vez em: