Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão em Portugal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

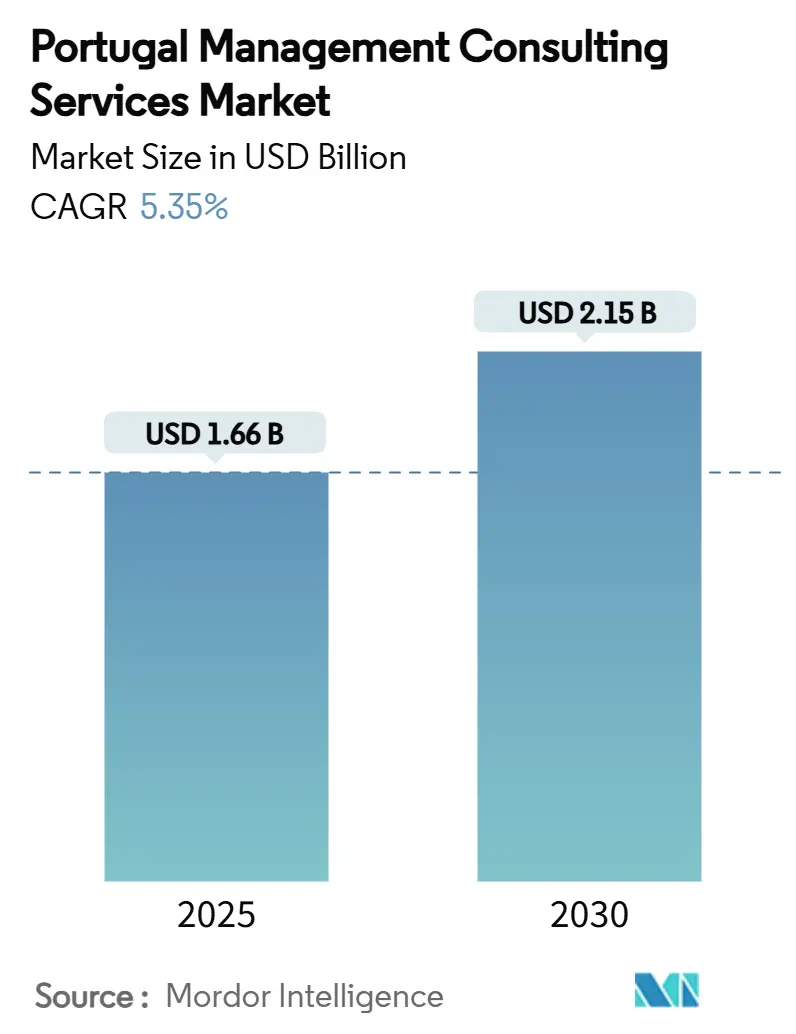

| Tamanho do Mercado (2025) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão em Portugal por Mordor Intelligence

O mercado de serviços de consultoria de gestão em Portugal está avaliado em USD 1,66 mil milhões em 2025 e deverá atingir USD 2,15 mil milhões até 2030, refletindo um CAGR de 5,35% e sublinhando o impulso de crescimento do tamanho do mercado. Os robustos programas de transição digital financiados pela UE, o apelo de Portugal como destino de nearshoring e os grandes projetos de capital em baterias e aeroespacial continuam a expandir as oportunidades de consultoria, enquanto os desafios de retenção de talentos e a concorrência de preços por parte de empresas de nicho exercem contrapressão. O investimento impulsionado pelo Plano de Recuperação e Resiliência de EUR 13,9 mil milhões (USD 16,25 mil milhões), aliado às iniciativas de competências digitais INCoDe 2030, sustenta a procura de serviços de consultoria focados em tecnologia, operações e ESG. O crescente investimento direto estrangeiro, nomeadamente a fábrica de baterias da CALB no valor de EUR 2 mil milhões (USD 2,34 mil milhões) e a instalação de manutenção da Lufthansa Technik, eleva ainda mais o perfil do mercado de serviços de consultoria de gestão em Portugal, especialmente para projetos de implementação e integração. Ao mesmo tempo, as capacidades de entrega remota ganham tração à medida que a conectividade Gigabit se expande a nível nacional, permitindo às empresas servir as PME de forma mais rentável.

Principais Conclusões do Relatório

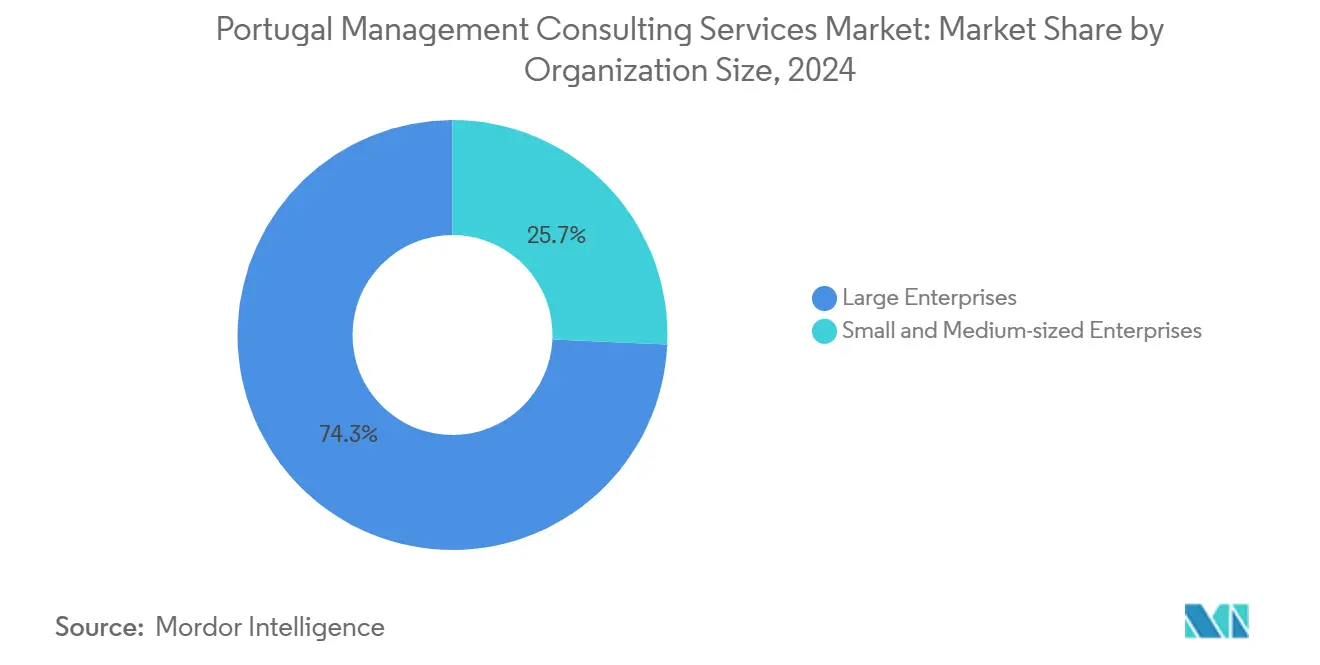

- Por tamanho de organização, as grandes empresas detinham 74,3% da quota de receitas do mercado de serviços de consultoria de gestão em Portugal em 2024, enquanto as PME avançam a um CAGR de 5,49% até 2030.

- Por tipo de serviço, a consultoria de operações representou 31,4% da quota do mercado de serviços de consultoria de gestão em Portugal em 2024, enquanto se prevê que a consultoria de tecnologia se expanda a um CAGR de 5,52% até 2030.

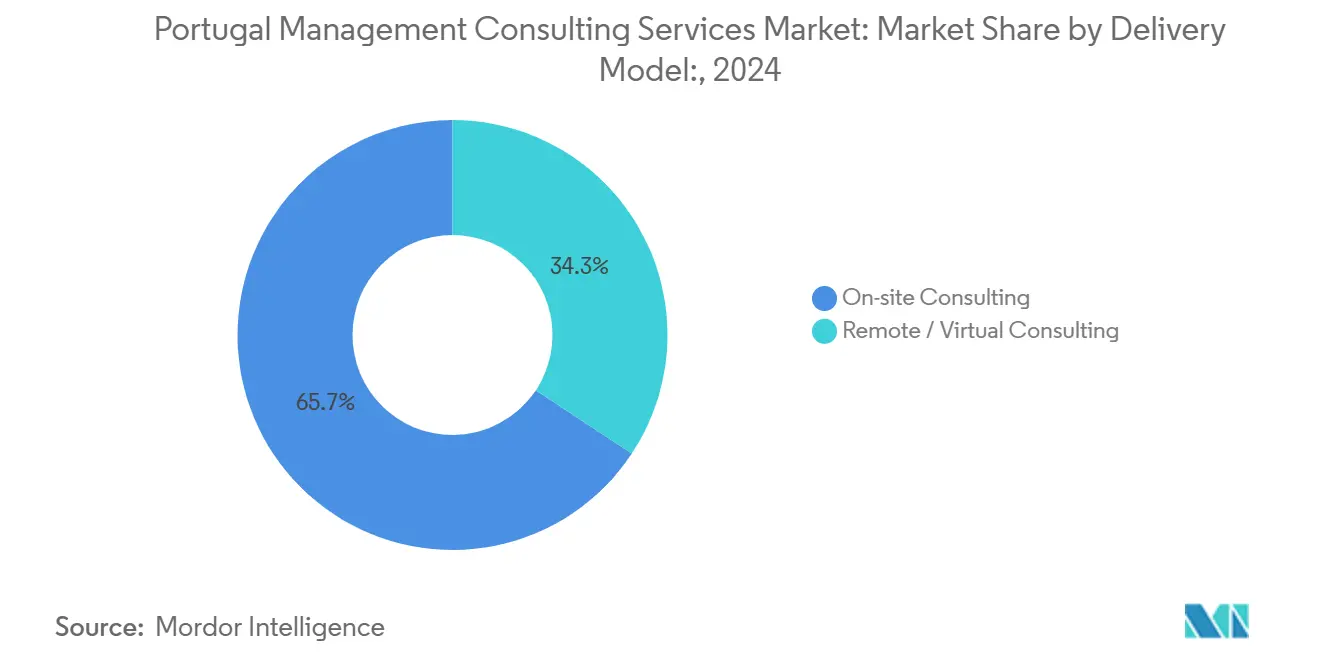

- Por modelo de entrega, a consultoria presencial reteve 65,7% da quota do tamanho do mercado de serviços de consultoria de gestão em Portugal em 2024, enquanto a consultoria remota e virtual cresce a um CAGR de 5,66% até 2030.

- Por setor do utilizador final, os serviços financeiros captaram 25,4% do mercado de serviços de consultoria de gestão em Portugal em 2024; prevê-se que a saúde registe o CAGR mais rápido de 5,41% até 2030.

Tendências e Perspetivas do Mercado de Serviços de Consultoria de Gestão em Portugal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos programas de transição digital financiados pela UE | +1.2% | Nacional, concentrado nos polos tecnológicos de Lisboa e Porto | Médio prazo (2-4 anos) |

| Nearshoring de serviços de conhecimento para Portugal | +0.9% | Nacional, com repercussão nas zonas industriais do Norte de Portugal | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade corporativa e conformidade com ESG | +0.8% | Nacional, com ênfase nas grandes empresas do distrito financeiro de Lisboa | Curto prazo (≤ 2 anos) |

| Procura de otimização do trabalho híbrido no pós-pandemia | +0.6% | Nacional, concentrado nos centros urbanos | Curto prazo (≤ 2 anos) |

| Salto de produtividade habilitado por IA para as PME portuguesas | +0.7% | Nacional, adoção precoce nos corredores tecnológicos | Médio prazo (2-4 anos) |

| Integração acelerada de fusões e aquisições após o fim do visto gold | +0.5% | Nacional, concentrado no setor de serviços financeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos programas de transição digital financiados pela UE

O Plano de Recuperação e Resiliência de Portugal aloca EUR 13,9 mil milhões (USD 16,25 mil milhões) à modernização digital até 2026, impulsionando grandes projetos do setor público que requerem integração de sistemas, gestão da mudança e consultoria em cibersegurança. Os centros de inovação LabX e as iniciativas de competências TicAPP expandem as competências digitais nos ministérios, impulsionando compromissos consultivos plurianuais para a reengenharia de processos e o design de serviços. Os Centros Europeus de Inovação Digital posicionam o país como base de entrega para implementações de IA e cloud em toda a Europa do Sul, alargando o conjunto de oportunidades do mercado de serviços de consultoria de gestão em Portugal.[1]Comissão Europeia, "Conclusão da Rede Inicial dos Centros Europeus de Inovação Digital," errin.euOs clientes do setor público combinam cada vez mais a consultoria tecnológica com a otimização da governação, aumentando a procura de equipas multidisciplinares. Como resultado, prevê-se que as receitas de consultoria de tecnologia superem o crescimento global do mercado, impulsionando as empresas com portfólios digitais robustos.

Nearshoring de serviços de conhecimento para Portugal

As empresas do Norte da Europa selecionam Portugal para centros de serviços culturalmente alinhados e conformes com a UE, estimuladas pelos custos laborais competitivos e pela melhoria da infraestrutura de TIC. As exportações de TIC representam agora 4,1% do PIB, revelando uma sofisticação crescente que exige aconselhamento avançado em design organizacional e modelos operacionais. Anúncios de investimento como a instalação aeroespacial de 700 postos de trabalho da Lufthansa Technik exemplificam âmbitos de integração complexos para consultores de operações e recursos humanos. Os operadores de comércio bilateral apresentam maior produtividade, mas requerem otimização do fluxo de trabalho de entrega global, uma especialidade abordada pelo mercado de serviços de consultoria de gestão em Portugal. A longo prazo, espera-se que os fluxos constantes de nearshoring ancorem fluxos de trabalho de transformação recorrentes tanto para consultoras globais como locais.

Mandatos de sustentabilidade corporativa e conformidade com ESG

A implementação da Diretiva de Relato de Sustentabilidade Corporativa e da Taxonomia da UE obriga milhares de entidades portuguesas a redesenhar os processos de divulgação, estimulando a procura de consultoria em estratégia de dados e medição de impacto. [2]ICLG, "Direito Ambiental, Social e de Governação em Portugal 2025," iclg.com O Decreto-Lei 24/2024 alarga as obrigações de fatura ambiental a partir de janeiro de 2025, exigindo a personalização de ERP e revisões de auditoria que os consultores prestam. As metas de energia renovável que exigem 93% de eletricidade limpa até 2030 intensificam as necessidades de planeamento estratégico para as empresas de serviços públicos e os grandes consumidores de energia. A CMVM reforça a supervisão do relato climático e de governação, levando as instituições financeiras a contratar equipas especializadas em ESG para análise de cenários. Consequentemente, prevê-se que a consultoria em sustentabilidade contribua com uma quota crescente do conjunto de honorários do setor de serviços de consultoria de gestão em Portugal ao longo do médio prazo.

Salto de produtividade habilitado por IA para as PME portuguesas

Plataformas apoiadas pelo governo, como o Portugal Exporta AI, visam duplicar a base de exportadores, destacando o imperativo de consultoria em análise de entrada em mercados orientada por IA e automação de vendas. Mais de 800 executivos de PME inscreveram-se em formação de transição digital, sinalizando disponibilidade para investir em roteiros de IA personalizados. Os Centros Europeus de Inovação Digital fornecem vouchers e ambientes de teste, mas as PME dependem de consultores externos para traduzir projetos-piloto em implementações escaláveis. Os estudos mostram que as microempresas carecem de estratégias digitais estruturadas, abrindo fluxos de receita para consultores que combinam o desenvolvimento de capacidades com entregas de ROI rápido. Esta tendência eleva as margens de consultoria de tecnologia e penetra nos mercados regionais para além de Lisboa e Porto, reforçando a trajetória de crescimento do mercado de serviços de consultoria de gestão em Portugal.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fuga de talentos de consultores de nível médio para centros globais | -0.8% | Nacional, concentrado nas áreas metropolitanas de Lisboa e Porto | Longo prazo (≥ 4 anos) |

| Lentidão na tomada de decisões nas empresas públicas | -0.6% | Nacional, com ênfase no setor público e nas empresas de serviços públicos | Médio prazo (2-4 anos) |

| Compressão de preços por parte de especialistas digitais de nicho | -0.4% | Nacional, concentrado nos segmentos de consultoria de tecnologia | Curto prazo (≤ 2 anos) |

| A redução dos valores das fusões e aquisições sinaliza pressão de consolidação | -0.5% | Nacional, transversal a todos os setores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fuga de talentos de consultores de nível médio para centros globais

Estima-se que 850.000 portugueses com idades entre os 15 e os 39 anos trabalhem no estrangeiro, reduzindo o conjunto doméstico de consultores experientes e inflacionando os custos de dotação de pessoal para projetos. Embora o programa IRS Jovem conceda isenções fiscais plurianuais, os diferenciais salariais com a Alemanha e a Bélgica continuam a ser significativos, limitando os incentivos ao repatriamento. As empresas de consultoria adotam cada vez mais estratégias de talento offshore, mas enfrentam obstáculos de integração que podem prolongar os prazos de entrega. O desemprego jovem de 22% expõe desajustamentos entre os resultados académicos e as necessidades do mercado, obrigando as empresas a investir fortemente em programas de requalificação. A longo prazo, a migração de saída persistente pode limitar a taxa de crescimento atingível do mercado de serviços de consultoria de gestão em Portugal.

Lentidão na tomada de decisões nas empresas públicas

As agendas de reforma do setor público, como o Campus XXI, visam agilizar a colaboração interministerial, mas as camadas burocráticas enraizadas prolongam os ciclos de contratação pública e diluem as margens dos projetos.[3]Governo de Portugal, "Reforma da Administração Pública – eficiência, qualidade, agilidade," portugal.gov.pt Os estudos revelam uma fraca capacidade de inovação antecipatória, com lacunas de execução entre a ambição política e a implementação. A digitalização do setor da justiça apresenta avaliações de concursos demoradas que dificultam a visibilidade do fluxo de caixa para os fornecedores. Documentos de concurso complexos, como o contrato de plataforma de TI da DGADR, aumentam os encargos de conformidade, especialmente para as boutiques de consultoria de menor dimensão. Estes fatores moderam o crescimento de consultoria a curto prazo nos setores onde o Estado controla infraestruturas críticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: As PME aceleram a adoção de consultoria digital

As grandes empresas dominaram o tamanho do mercado de serviços de consultoria de gestão em Portugal com uma quota de receitas de 74,3% em 2024, refletindo orçamentos de TI robustos e mandatos de transformação impulsionados pela regulamentação no setor bancário e nas telecomunicações. No entanto, as PME, que constituem 99,9% das empresas portuguesas, deverão aumentar os gastos em consultoria a um CAGR de 5,49% até 2030, à medida que os programas de subsídios reduzem o custo dos serviços profissionais. O financiamento governamental de EUR 18 milhões (USD 21,04 milhões) ao abrigo do Portugal 2030 cobre 50% dos projetos digitais elegíveis das PME, impulsionando a procura de otimização operacional e enquadramentos de sustentabilidade. Os Centros Europeus de Inovação Digital complementam este impulso ao oferecer vouchers técnicos que os consultores externos convertem em compromissos recorrentes.

Os projetos das PME priorizam cada vez mais chatbots de IA, integração de comércio eletrónico e relato ESG, abrindo um pipeline de missões de execução rápida que diversificam as receitas das empresas de médio porte. A OCDE assinala lacunas persistentes na adoção de cloud e análise avançada, posicionando os consultores como facilitadores críticos da competitividade. Entretanto, as grandes empresas continuam a contratar compromissos plurianuais de grande valor que abrangem implementações de ERP e exercícios de planeamento de força de trabalho. Estes projetos de longa duração ancoram as faturações de base e estabilizam os fluxos de caixa do mercado para os principais fornecedores no mercado de serviços de consultoria de gestão em Portugal.

Por Tipo de Serviço: A consultoria de tecnologia supera as ofertas tradicionais

A consultoria de operações reteve 31,4% da quota do mercado de serviços de consultoria de gestão em Portugal em 2024, impulsionada por mandatos de melhoria de processos nos setores da manufatura e da logística. No entanto, espera-se que a consultoria de tecnologia registe o CAGR mais elevado de 5,52% até 2030, sustentada pelas metas do INCoDe 2030 e pelas agendas generalizadas de migração para a cloud. Os centros de inovação digital e os esquemas de subsídios públicos fomentam a procura de cibersegurança, governação de dados e design de soluções de IA, áreas onde os principais fornecedores globais de serviços de TI e as boutiques locais competem intensamente.

A consultoria de estratégia beneficia de fluxos constantes de nearshoring que requerem planos de entrada em mercados e análises de localização. A consultoria de recursos humanos acompanha uma onda paralela à medida que as empresas lidam com modelos de trabalho híbrido e escassez de talentos. A consultoria em sustentabilidade também ganha terreno, catalisada pelos prazos de conformidade com a Diretiva de Relato de Sustentabilidade Corporativa e pelo impulso para 93% de eletricidade renovável, ambos os quais alimentam redesenhos de modelos operacionais ligados ao ESG. Em conjunto, estas mudanças sinalizam bolsas de crescimento diversificadas no setor de serviços de consultoria de gestão em Portugal que recompensam as empresas com talentos multidisciplinares.

Por Modelo de Entrega: A consultoria remota ganha ritmo

Os compromissos presenciais representaram 65,7% do tamanho do mercado de serviços de consultoria de gestão em Portugal em 2024, porque as implementações complexas na manufatura e na energia ainda exigem presença física. No entanto, prevê-se que a consultoria remota e virtual cresça a um CAGR de 5,66%, habilitada pela Estratégia Nacional de Conectividade que visa a cobertura Gigabit para todos os agregados familiares até 2030. As empresas implementam cada vez mais equipas híbridas que operam virtualmente durante as fases de diagnóstico e mudam para o modo presencial nos marcos críticos de integração. Este modelo combinado reduz os custos de deslocação e acelera os ciclos de projeto, aumentando o valor para os clientes de média capitalização.

As PME em regiões periféricas acedem agora a conhecimentos especializados através de plataformas de colaboração seguras, expandindo o mercado endereçável para os consultores sediados em Lisboa. Os workshops de design de serviços digitais do setor público funcionam frequentemente totalmente online, apoiando as metas de redução de carbono e estimulando a procura de ferramentas de facilitação. À medida que a largura de banda melhora e os clientes adotam enquadramentos de segurança de confiança zero, a entrega remota está preparada para aprofundar a sua quota no mercado de serviços de consultoria de gestão em Portugal.

Por Setor do Utilizador Final: A saúde oferece a via mais rápida para os gastos em consultoria

Os serviços financeiros detinham 25,4% do mercado de serviços de consultoria de gestão em Portugal em 2024, refletindo as prioridades de banca digital e modelação de risco com forte regulamentação. No entanto, prevê-se que a saúde registe um CAGR de 5,41% até 2030, impulsionada pela implementação de registos eletrónicos de saúde, plataformas de telemedicina e programas de gestão hospitalar Lean. As dotações do Plano de Recuperação e Resiliência destinadas à modernização do sistema de saúde obrigam os hospitais a contratar consultores para o redesenho de fluxos de trabalho e arquitetura de cibersegurança.

A manufatura regista uma renovada procura de consultoria devido ao megaprojeto de baterias da CALB e à expansão das exportações do setor têxtil, criando mandatos de otimização da cadeia de abastecimento. Os clientes de energia e serviços públicos procuram roteiros de transição para cumprir as metas de energia renovável de 2030, alimentando compromissos multidisciplinares em estratégia de ativos e relato a partes interessadas. Os ministérios governamentais lideram a digitalização da administração e requerem um apoio extensivo à gestão da mudança, enquanto regiões ricas em turismo, como o Algarve, recorrem a consultores para melhorar as experiências digitais dos hóspedes. Coletivamente, estes setores verticais diversificam os fluxos de receita dos participantes no mercado de serviços de consultoria de gestão em Portugal.

Análise Geográfica

Lisboa continua a ser o epicentro do mercado de serviços de consultoria de gestão em Portugal, impulsionada pela concentração de instituições financeiras, sedes de empresas públicas e grandes projetos de transformação financiados pela UE avaliados em EUR 13,9 mil milhões (USD 16,25 mil milhões). O Campus XXI, o LabX e outras iniciativas da região da capital sustentam pipelines consultivos plurianuais focados na eficiência do setor público e no redesenho dos serviços ao cidadão.

O Porto serve como nó tecnológico e de manufatura, sustentado pela instalação aeroespacial da Lufthansa Technik que exige consultoria de implementação e formação nas áreas de operações, recursos humanos e conformidade. O cluster têxtil do Norte de Portugal contribui com EUR 6 mil milhões (USD 7,01 mil milhões) em exportações e emprega 126.940 trabalhadores, gerando procura contínua de serviços de otimização da cadeia de abastecimento e sustentabilidade. A crescente rede de centros de TI de nearshore em Braga e Aveiro estimula ainda mais os requisitos de consultoria de tecnologia, consolidando as contribuições regionais para o tamanho do mercado de serviços de consultoria de gestão em Portugal.

As regiões do Centro e do Sul ganham proeminência através de projetos de energia renovável e de ecossistemas mineiros que atraem mandatos consultivos em licenciamento, avaliação de impacto social e desenvolvimento de força de trabalho. Sines, sede da fábrica de baterias da CALB no valor de EUR 2 mil milhões (USD 2,34 mil milhões), exemplifica as cargas de trabalho de investimento greenfield que ampliam a distribuição nacional dos contratos de consultoria. A economia orientada para a hotelaria do Algarve contrata consultores em programas de experiência digital do hóspede e certificação ESG apoiados pelos fundos Portugal 2030. Coletivamente, estas dinâmicas estendem o mercado de serviços de consultoria de gestão em Portugal para além dos seus centros urbanos tradicionais.

Panorama Competitivo

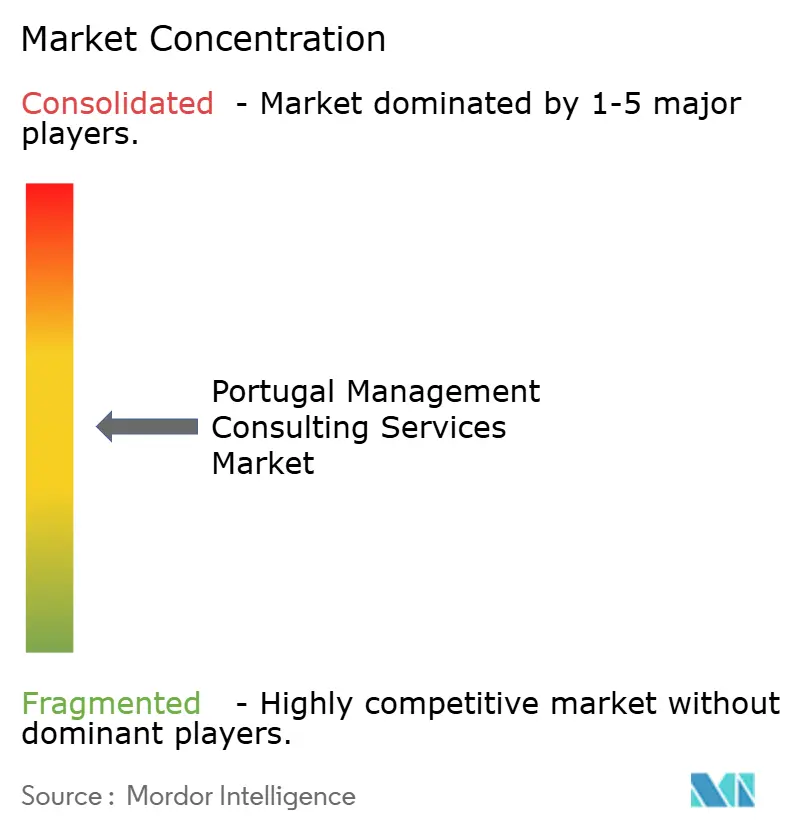

O mercado de serviços de consultoria de gestão em Portugal apresenta uma fragmentação moderada, com as Quatro Grandes, as principais casas de estratégia global e os principais fornecedores de serviços de TI a disputar quota com players locais especializados. Deloitte, PwC, EY e KPMG aproveitam as relações de auditoria para garantir mandatos de múltiplos serviços, enquanto McKinsey, BCG e Bain visam transformações a nível empresarial no setor bancário e nas telecomunicações. Accenture, IBM Consulting e Capgemini exploram os orçamentos digitais financiados pela UE, posicionando os seus centros de entrega de nearshore como hubs regionais.

As empresas respondem investindo em ativos de dados proprietários, estabelecendo parcerias com fornecedores de SaaS e recrutando profissionais da diáspora através de pacotes de trabalho flexível. À medida que os projetos de energia renovável e a descarbonização da cadeia de abastecimento se aceleram, as consultoras com profundo conhecimento setorial deverão capturar compromissos premium. No geral, o posicionamento estratégico em torno de IA, ESG e entrega de nearshore diferenciará os líderes no mercado de serviços de consultoria de gestão em Portugal.

Líderes do Setor de Serviços de Consultoria de Gestão em Portugal

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

KPMG International Limited (Cooperative)

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Draycott concluiu uma aquisição da Verescence no valor de EUR 490 milhões (USD 572,74 milhões), o maior negócio alguma vez liderado por uma empresa de capital privado portuguesa, sublinhando a crescente sofisticação local em fusões e aquisições.

- Janeiro de 2025: O mercado português de fusões e aquisições gerou EUR 12,6 mil milhões (USD 14,73 mil milhões) em 2024, mantendo uma forte procura de consultoria de integração.

- Dezembro de 2024: A Lufthansa Technik confirmou uma instalação de manutenção aeroespacial de vários milhões de euros em Santa Maria da Feira, criando mais de 700 postos de trabalho.

- Julho de 2024: A Autoestradas do Douro Litoral foi vendida à Igneo Infrastructure Partners por mais de EUR 400 milhões (USD 467,54 milhões), destacando as oportunidades de transações de infraestruturas.

Âmbito do Relatório do Mercado de Serviços de Consultoria de Gestão em Portugal

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de Recursos Humanos |

| Consultoria de Tecnologia |

| Outros Tipos de Serviço |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Financeiros (BFSI) |

| Manufatura e Industrial |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Imobiliário e Construção |

| Retalho e Bens de Consumo |

| Media, Entretenimento e Desporto |

| Hotelaria e Viagens |

| Outros Setores |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Serviço | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de Recursos Humanos | |

| Consultoria de Tecnologia | |

| Outros Tipos de Serviço | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota / Virtual | |

| Por Setor do Utilizador Final | TI e Telecomunicações |

| Saúde e Ciências da Vida | |

| Serviços Financeiros (BFSI) | |

| Manufatura e Industrial | |

| Energia e Serviços Públicos | |

| Governo e Setor Público | |

| Imobiliário e Construção | |

| Retalho e Bens de Consumo | |

| Media, Entretenimento e Desporto | |

| Hotelaria e Viagens | |

| Outros Setores |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria de gestão em Portugal?

O mercado situa-se em USD 1,66 mil milhões em 2025 e deverá atingir USD 2,15 mil milhões até 2030 a um CAGR de 5,35%.

Qual é o segmento que cresce mais rapidamente no mercado de serviços de consultoria de gestão em Portugal?

Prevê-se que a consultoria de tecnologia registe o CAGR mais elevado de 5,52% até 2030, refletindo o financiamento generalizado da transição digital.

Por que razão a saúde é um setor vertical de crescimento importante para as empresas de consultoria em Portugal?

Os investimentos do Plano de Recuperação e Resiliência em registos eletrónicos, telemedicina e programas de gestão hospitalar Lean impulsionam um CAGR de 5,41% para a consultoria de saúde.

Como é que a fuga de talentos afeta o setor de serviços de consultoria de gestão em Portugal?

Cerca de 850.000 profissionais portugueses qualificados trabalham no estrangeiro, reduzindo o conjunto de talentos de nível médio e potencialmente moderando o crescimento a longo prazo.

Qual é o impacto das regulamentações de sustentabilidade da UE na procura de consultoria?

A implementação da Diretiva de Relato de Sustentabilidade Corporativa e dos mandatos de fatura ambiental obriga as empresas a reformular os sistemas de relato, impulsionando compromissos consultivos sustentados relacionados com ESG.

Os serviços de consultoria remota estão a ganhar tração em Portugal?

Sim, a consultoria remota e virtual cresce a um CAGR de 5,66%, habilitada pelas metas nacionais de conectividade Gigabit e pela aceitação por parte dos clientes de modelos de entrega híbridos.

Página atualizada pela última vez em: