Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

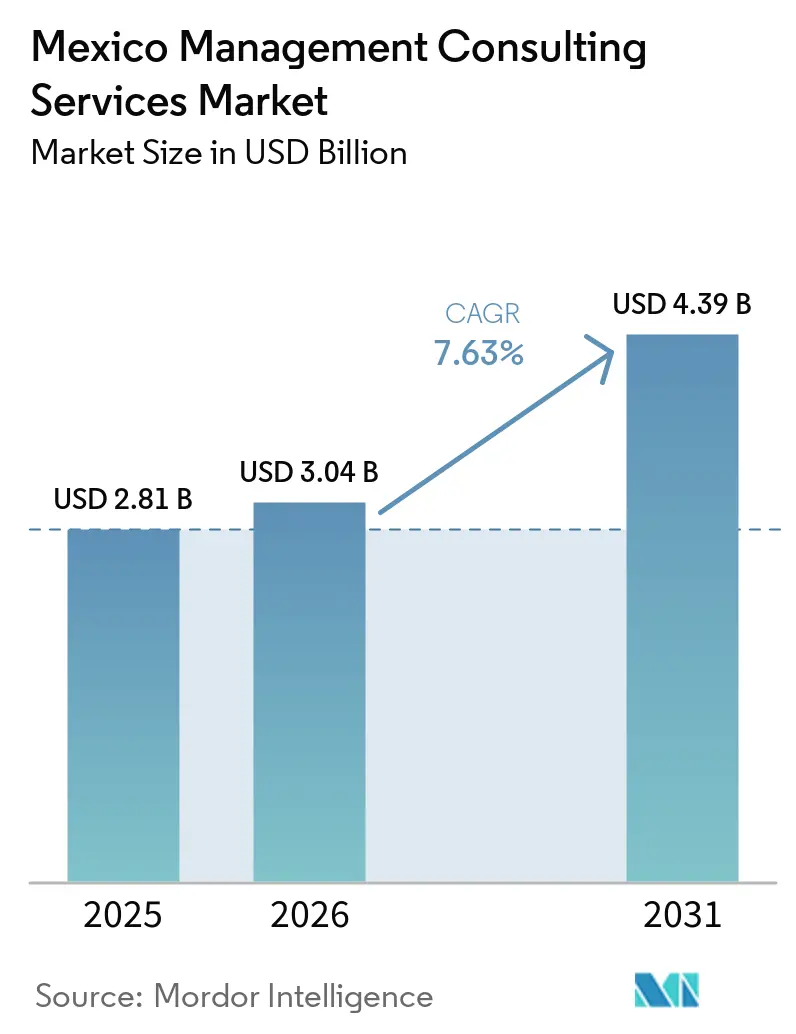

| Tamanho do mercado no ano base (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão no México por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão no México está projetado para expandir de USD 2,81 bilhões em 2025 e USD 3,04 bilhões em 2026 para USD 4,39 bilhões até 2031, registrando um CAGR de 7,63% entre 2026 e 2031. Iniciativas de eficiência relacionadas ao nearshoring, relatórios obrigatórios de sustentabilidade e o ciclo contínuo de transformação digital estão se combinando para elevar os gastos com consultoria nas empresas mexicanas. Grandes fabricantes estão ajustando suas estruturas de produção para atender os Estados Unidos com maior rapidez, empresas listadas estão correndo para cumprir as regras de divulgação NIS A-1 e B-1, e os conselhos de administração estão investindo em nuvem, análise de dados e automação para superar gargalos de energia e logística. Ao mesmo tempo, a revisão do USMCA em 2026 e leis mais rígidas de combate à lavagem de dinheiro estão direcionando os compradores para assessoria com forte ênfase em governança, enquanto o trabalho híbrido mantém a relevância dos workshops presenciais mesmo com o avanço da entrega remota.

Principais Conclusões do Relatório

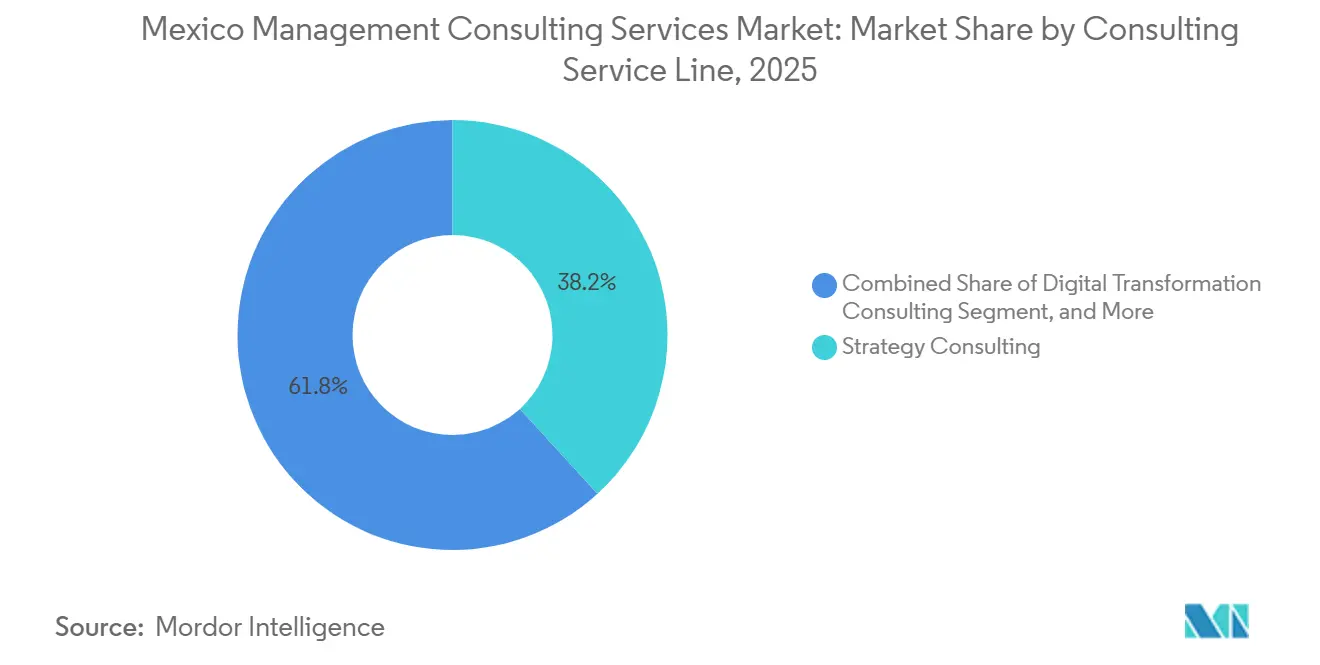

- Por linha de serviço de consultoria, a consultoria de estratégia liderou com 38,23% da participação do mercado de serviços de consultoria de gestão no México em 2025, enquanto a consultoria de risco e conformidade tem previsão de crescer a um CAGR de 7,89% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 72,08% do tamanho do mercado de serviços de consultoria de gestão no México em 2025, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 7,71% no período 2026-2031.

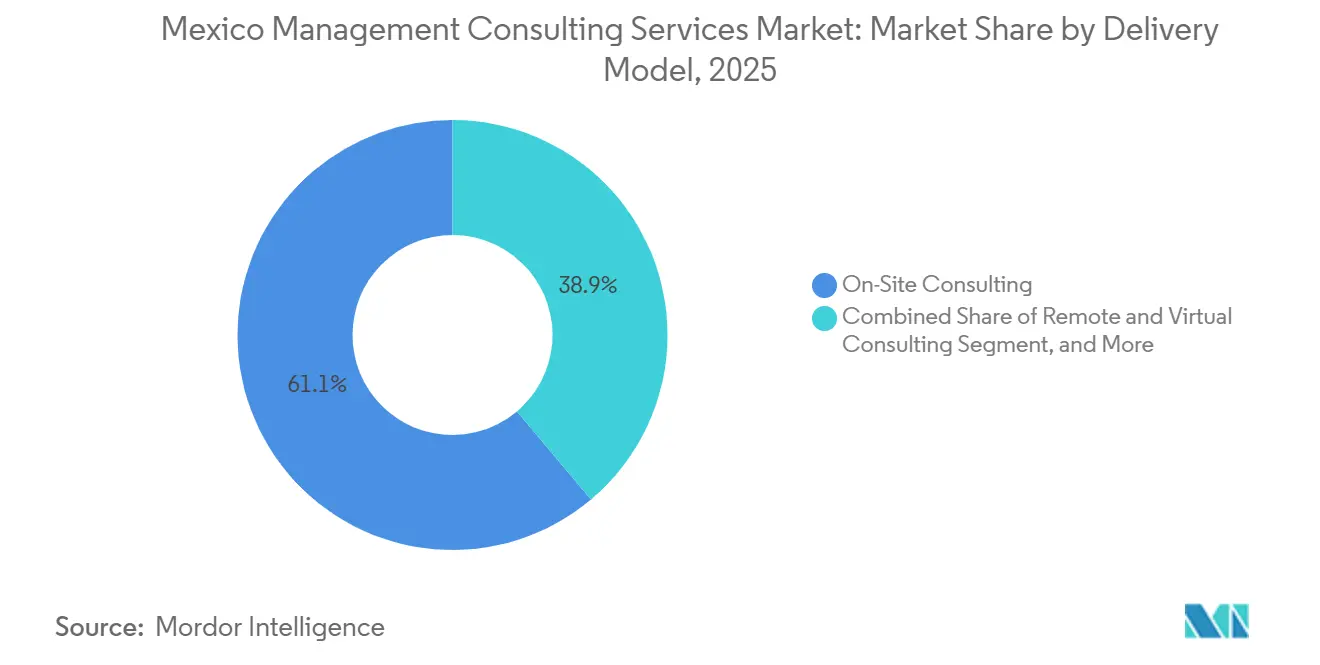

- Por modelo de entrega, a consultoria presencial capturou 61,14% da participação do mercado de serviços de consultoria de gestão no México em 2025, mas a consultoria remota e virtual está avançando a um CAGR de 7,92% até 2031.

- Por setor do usuário final, TI e telecomunicações representaram 26,48% do tamanho do mercado de serviços de consultoria de gestão no México em 2025, e a área de saúde tem projeção de crescer a um CAGR de 7,83% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Transformação Digital nas Empresas Mexicanas | +1.8% | Nacional, com foco na Cidade do México, Monterrey e Guadalajara | Médio prazo (2-4 anos) |

| Onda de Nearshoring Impulsionando a Assessoria em Eficiência Operacional | +2.1% | Nuevo León, Querétaro, Baja California, Guanajuato | Curto prazo (≤ 2 anos) |

| Megaprojetos de Infraestrutura do Setor Público (Trem Maia, Corredor Interoceânico) | +0.9% | Estados do sul | Longo prazo (≥ 4 anos) |

| Relatórios Obrigatórios de Sustentabilidade (NIS A-1, B-1) | +0.7% | Nacional, adoção antecipada entre empresas listadas | Curto prazo (≤ 2 anos) |

| Expansão do Sandbox Regulatório de Fintech | +0.6% | Hub da Cidade do México | Médio prazo (2-4 anos) |

| Visto de Trabalho Acelerado pelo Anexo 16 do USMCA | +0.5% | Estados da fronteira norte, Cidade do México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transformação Digital nas Empresas Mexicanas

Programas de migração para a nuvem, análise de dados e automação continuam a dominar as agendas dos conselhos de administração, com a KPMG constatando que 65% dos executivos mexicanos aprovaram novos orçamentos digitais para 2025. O impulso é mais forte em grupos de bens de consumo, bancários e automotivos que precisam integrar sistemas legados de ERP com ferramentas de cadeia de suprimentos em tempo real. O relatório Macro Foresight Brief de dezembro de 2025 da Accenture destacou que as crescentes restrições de energia nos corredores do norte estão forçando as empresas a adotar arquiteturas de nuvem híbrida que equilibram cargas locais com capacidade de hiperescala.[1]Accenture, "Macro Foresight Brief Dezembro de 2025," accenture.com Os mandatos de consultoria, portanto, combinam o mapeamento de tecnologia com estratégias de eficiência energética, criando compromissos multidisciplinares que integram competências de TI, operações e sustentabilidade. Fornecedores capazes de combinar engenharia em nuvem com conhecimento regulatório estão conquistando contratos mais longos e baseados em resultados, especialmente quando incorporam equipes de entrega mexicanas para reduzir latência e custos.

Onda de Nearshoring Impulsionando a Assessoria em Eficiência Operacional

O comércio bilateral com os Estados Unidos superou USD 800 bilhões em 2025, enquanto o investimento estrangeiro direto ultrapassou USD 40 bilhões; no entanto, a Deloitte observou que apenas 12% das fábricas anunciadas haviam atingido o estágio operacional no início de 2026. Filas de licenciamento, escassez de mão de obra e lacunas na logística de última milha estão criando forte demanda por consultores capazes de navegar pelo IMMEX, supervisionar construções em terrenos novos e estabelecer armazéns de uso duplo. A Roland Berger estima economias de 20-25% nos custos de mão de obra em comparação com a China para remessas destinadas aos EUA, mas alerta que os sistemas de controle de qualidade diferem entre mais de 400 parques industriais mexicanos.[2]Roland Berger, "Nearshoring para o México," rolandberger.com Essa complexidade está direcionando os compromissos para o redesenho do layout de plantas, localização de fornecedores e parcerias de capacitação da força de trabalho com institutos técnicos estaduais. A velocidade com que as empresas obtêm aprovação executiva e incentivos governamentais frequentemente determina quais consultores prevalecem.

Megaprojetos de Infraestrutura do Setor Público

O Trem Maia, com 1.554 quilômetros, e o elo de carga do Corredor Interoceânico estão desbloqueando escopos de assessoria em escritórios de gerenciamento de projetos, conformidade ambiental e logística multimodal. O ministério de transportes do México confirmou inaugurações em fases até 2026, desencadeando licitações para controle de custos e monitoramento de impacto social.[3]Governo do México, "Tren Maya," gob.mx No entanto, incidentes de segurança persistentes em Chiapas e Oaxaca elevam o risco de execução, de modo que empresas com relacionamentos consolidados no setor público ou parcerias locais estão mais bem posicionadas. As equipes de assessoria estão incorporando especialistas em financiamento de parcerias público-privadas, consulta a comunidades indígenas e avaliações ambientais em nível NOM, frequentemente sob rigoroso escrutínio de grupos da sociedade civil. O horizonte plurianual torna esses compromissos estrategicamente atrativos, apesar da pressão sobre as margens nas fases iniciais.

Relatórios Obrigatórios de Sustentabilidade

A divulgação obrigatória sob as normas NIS A-1 e B-1 teve início em 2025, exigindo que as empresas listadas quantifiquem inventários de gases de efeito estufa, riscos climáticos e planos de transição em conformidade com o alinhamento ao ISSB.[4]CINIF, "Normas de Sustentabilidade NIS A-1 e NIS B-1," cinif.org.mx Os pioneiros são empresas dos setores bancário, de cimento e de aço que já enfrentam pressão dos investidores, enquanto as empresas de médio porte estão agora contratando consultores para projetar pipelines de dados e validar métricas antes da janela de apresentação de relatórios de 2026. O Centro de Aceleração da PwC no México relata demanda crescente por painéis de ESG automatizados que se integram diretamente aos sistemas financeiros e de compras. Os compromissos geralmente combinam avaliações de materialidade, auditorias de eficiência energética e mapeamento do Escopo 3 da cadeia de suprimentos, favorecendo assim as empresas que dispõem tanto de estrategistas de sustentabilidade quanto de talentos em engenharia de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desaceleração do PIB Real e Aperto Fiscal | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Alta Informalidade Limitando o Gasto Endereçável | -0.6% | Nacional, aguda nos estados do sul e rurais | Longo prazo (≥ 4 anos) |

| Reforma da Terceirização e Fricção no Registro da STPS | -0.4% | Nacional, especialmente no setor manufatureiro | Médio prazo (2-4 anos) |

| Lacunas de Segurança e Infraestrutura Elevando o Risco de Execução de Projetos | -0.5% | Estados do sul, corredores de fronteira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração do PIB Real e Aperto Fiscal

O Fundo Monetário Internacional espera que o PIB real cresça 1,5% em 2026, uma leve queda em relação a 2025, enquanto o déficit federal tem como meta cair abaixo de 3% do PIB.[5]Fundo Monetário Internacional, "Atualização das Perspectivas da Economia Mundial," imf.org Os órgãos públicos estão reduzindo os gastos discricionários, limitando os orçamentos de assessoria à supervisão de megaprojetos e aos elementos essenciais do governo digital. O Banco de México manteve sua taxa de referência em 10% durante a maior parte de 2025 e, embora um ciclo gradual de afrouxamento tenha começado, os custos reais de captação permanecem elevados, levando as empresas de médio porte privadas a adiar compromissos de consultoria não críticos. Nesse cenário, os trabalhos de redução de custos e reestruturação superam os mandatos de estratégia de crescimento, comprimindo as taxas de honorários e encurtando a duração dos contratos.

Alta Informalidade Limitando o Gasto Endereçável

Aproximadamente 55% da força de trabalho do México permanece na economia informal, reduzindo o conjunto total de clientes que precisam cumprir padrões complexos de trabalho e tributação. As atualizações de novembro de 2025 à lei de terceirização aumentaram as penalidades para o não registro no REPSE, incentivando algumas empresas à formalização, mas muitos pequenos comerciantes preferem permanecer fora do sistema.[6]Secretaria do Trabalho e Previdência Social, "Reforma da Terceirização," stps.gob.mx As empresas de consultoria, portanto, concentram-se no núcleo corporativo formal, entidades listadas, multinacionais e fabricantes orientados à exportação, deixando grandes parcelas do varejo, hotelaria e agricultura sem atendimento adequado. O teto estrutural sobre a demanda pesa sobre a expansão do mercado a longo prazo, mesmo com o crescimento do PIB per capita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: Pressões de Conformidade Elevam a Assessoria de Risco

A consultoria de risco e conformidade deve registrar um CAGR de 7,89% até 2031, impulsionada por novas regras de combate à lavagem de dinheiro e pela supervisão do sandbox de fintech. O tamanho do mercado de serviços de consultoria de gestão no México associado a este segmento se beneficia de bancos, fintechs e fabricantes multinacionais que buscam avaliações de lacunas antes da revisão do GAFI. Enquanto isso, a consultoria de estratégia manteve 38,23% da participação do mercado de serviços de consultoria de gestão no México em 2025, com base em estudos de viabilidade de nearshoring e due diligence de fusões e aquisições. O crescimento está agora se moderando porque a maioria das decisões de estrutura para grandes fabricantes já foi tomada, deslocando a atenção para execução e conformidade.

A consultoria de transformação digital continua a ganhar espaço à medida que os conselhos investem em nuvem, análise de dados e automação, mas as escassez de energia nas plantas do norte estão tornando os projetos de nuvem híbrida mais atrativos do que as migrações completas para nuvem pública. A consultoria de operações e de recursos humanos desfruta de pipelines estáveis graças a programas de manufatura enxuta e escassez aguda de talentos em robótica, soldagem e cibersegurança. O trabalho de assessoria financeira vinculado a saídas de private equity no mercado intermediário e serviços de avaliação permanece resiliente, embora mais sensível ao preço.

Por Tamanho da Organização: A Formalização das PMEs Desbloqueia o Potencial de Assessoria

As pequenas e médias empresas expandirão os gastos com consultoria a um CAGR de 7,71% no período 2026-2031, apoiadas por regras mais rígidas de registro trabalhista que obrigam os proprietários de negócios a formalizar os processos de folha de pagamento. Embora as grandes empresas tenham representado 72,08% do tamanho do mercado de serviços de consultoria de gestão no México em 2025, sua taxa de crescimento futura desacelera à medida que muitas já concluíram as fases primárias de seleção de locais e atualizações de sistemas principais.

As PMEs estão solicitando soluções empacotadas de conformidade, contabilidade e folha de pagamento, geralmente entregues por equipes remotas para manter os honorários acessíveis. A adoção de fintech também atrai assessores de conformidade para ecossistemas de startups concentrados na Cidade do México e em Guadalajara, onde mais de 100 participantes do sandbox precisam se alinhar ao regulamento da Lei Fintech 2.0. Para as grandes empresas, os gastos prioritários agora se inclinam para programas plurianuais de ESG, inteligência artificial e cibersegurança, compromissos dominados por integradores globais com capacidades de ponta a ponta.

Por Modelo de Entrega: Normas Híbridas Sustentam a Dominância da Consultoria Presencial

Os compromissos presenciais ainda comandavam 61,14% da participação do mercado de serviços de consultoria de gestão no México em 2025, porque os executivos mexicanos valorizam a resolução de problemas em co-localização, mas os serviços remotos e virtuais estão crescendo mais rapidamente, a um CAGR de 7,92%. Os modelos híbridos que combinam workshops presenciais com entrega assíncrona representam agora um ponto intermediário crescente, permitindo que as empresas reduzam os custos de viagem enquanto preservam a intensidade dos relacionamentos.

A entrega remota escala melhor para trabalhos com grande volume de documentos, como análises de lacunas regulatórias, treinamentos ou painéis de análise de dados. Os compromissos de estratégia e gestão de mudanças permanecem majoritariamente presenciais, mas mesmo aqui as revisões de marcos frequentemente são virtuais. O lançamento do centro de tecnologia da Slalom em 2024 na Cidade do México ilustra a mudança para configurações híbridas que combinam consultores locais com líderes de domínio globais. Os centros de nearshore em Monterrey e Guadalajara permitem ainda mais a alocação de pessoal em fuso horário contínuo para clientes dos EUA.

Por Setor do Usuário Final: A Transformação Digital na Saúde Acelera a Demanda por Assessoria

A consultoria em saúde tem projeção de crescer a um CAGR de 7,83% à medida que os prestadores digitalizam prontuários e as seguradoras buscam contenção de custos. O tamanho do mercado de serviços de consultoria de gestão no México associado à implantação de prontuários eletrônicos de saúde está se expandindo à medida que os hospitais perseguem MXN 38 bilhões (USD 2,11 bilhões) de potenciais economias administrativas por ano.

TI e telecomunicações detinham 26,48% de participação em 2025 devido à implantação do 5G e aos investimentos em cibersegurança, mas o crescimento desacelera à medida que as principais construções de redes são concluídas. A manufatura permanece um comprador âncora de consultoria de operações vinculada a programas de manufatura enxuta e Seis Sigma em mais de 400 parques industriais. O setor bancário e de seguros concentra-se na modernização de modelos de risco antes dos prazos de Basileia III e IFRS 17, enquanto a demanda do setor público depende do ritmo da consolidação fiscal.

Análise Geográfica

A Cidade do México responde pela maior parte dos gastos com assessoria graças à sua concentração de sedes corporativas, instituições financeiras e agências federais. Os mandatos de estratégia, os roteiros de transformação digital e os grandes programas de ESG são tipicamente definidos e governados a partir da capital, o que explica por que todos os integradores globais mantêm um escritório principal lá. Monterrey segue como o hub de eficiência operacional, com sua base manufatureira abrangendo os setores automotivo, aeroespacial e siderúrgico. Nuevo León liderou os fluxos de investimento estrangeiro direto de nearshoring em 2025 e agora abriga projetos agressivos de otimização de plantas e capacitação da força de trabalho que exigem consultores presenciais.

Guadalajara está emergindo como um cluster tecnológico, atraindo compromissos de engenharia em nuvem e estratégia de pesquisa e desenvolvimento, particularmente em semicondutores e dispositivos médicos. Querétaro e Baja California se classificam como nós secundários de crescimento acelerado, impulsionados pela logística de comércio eletrônico transfronteiriço e plantas de componentes aeroespaciais. Estados do sul, como Chiapas e Tabasco, dependem de contratos de megaprojetos vinculados ao Trem Maia, criando um nicho estreito, mas de alto valor, para escritórios de gerenciamento de projetos capazes de lidar com declarações de impacto ambiental.

As cidades de fronteira — Tijuana, Ciudad Juárez e Reynosa — atendem clientes de maquiladoras que precisam de consultoria em manufatura enxuta e assessoria sobre reforma trabalhista, embora as preocupações com segurança tornem o trabalho presencial prolongado mais custoso. Os estados centrais, incluindo Guanajuato e Aguascalientes, estão aproveitando as expansões da cadeia de suprimentos automotiva para a consultoria de conformidade com o IMMEX. O Anexo 16 do USMCA simplifica os vistos de trabalho, permitindo que especialistas dos EUA e do Canadá venham para estadias curtas, um fator que aumenta a pressão competitiva sobre as boutiques locais. O padrão geográfico geral mostra a demanda concentrada em três metrópoles, mas irradiando gradualmente tanto para a fronteira norte quanto para os emergentes corredores do sul.

Cenário Competitivo

O mercado de serviços de consultoria de gestão no México permanece moderadamente concentrado. Seis integradores globais — Accenture, Deloitte, PwC, McKinsey, Bain e BCG — controlam a maior parte da receita de estratégia e transformação digital. A aliança ampliada da Deloitte com a Amazon Web Services, anunciada em dezembro de 2025, exemplifica como essas empresas incorporam plataformas de nuvem em modelos de assessoria para garantir receita de implementação plurianual.

Participantes de médio porte, como BDO, Grant Thornton e Alvarez and Marsal, competem em conformidade, reestruturação e fusões e aquisições no mercado intermediário, áreas em que o conhecimento local e a agilidade de preços são importantes. A Grant Thornton México reporta USD 42,14 milhões em receita, 858 funcionários e nove escritórios, comprovando que a escala ainda é necessária para vencer licitações nacionais. As consultorias de tecnologia — IBM, Infosys, HCLTech, Softtek e NTT DATA — exploram centros de entrega nearshore para vender serviços gerenciados junto com assessoria. Somente a Softtek emprega mais de 15.000 profissionais mexicanos, posicionando-a como uma campeã local.

Boutiques especializadas em AML/CFT, conformidade de fintech ou dados de ESG estão emergindo como disruptoras porque oferecem profundidade regulatória precisa. A iniciativa de fábrica de inteligência artificial da NTT DATA em 2026 com a NVIDIA ilustra a corrida armamentista mais ampla por ativos digitais proprietários que diferenciam as ofertas. Os modelos de precificação estão migrando lentamente para estruturas baseadas em resultados, exigindo que as empresas quantifiquem o retorno sobre o investimento nas declarações de trabalho e invistam em aceleradores reutilizáveis.

Líderes do Setor de Serviços de Consultoria de Gestão no México

Accenture, S. de R.L. de C.V.

Deloitte Consulting Group México, S.C.

PricewaterhouseCoopers México, S.C.

McKinsey & Company México, S. de R.L. de C.V.

KPMG Cárdenas Dosal, S.C.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Holland and Knight divulgou uma análise do marco atualizado de combate à lavagem de dinheiro do México, sinalizando maior demanda por avaliações de lacunas em AML e projetos de remediação.

- Março de 2026: Baker McKenzie detalhou mudanças estatutárias que ampliaram a definição de atividades vulneráveis, obrigando as instituições financeiras a reforçar as verificações de beneficiários finais.

- Março de 2026: O Monitor de Investimentos da Deloitte mostrou que apenas 12% das fábricas de nearshoring anunciadas haviam entrado em operação, intensificando os apelos por consultoria em eficiência operacional.

- Dezembro de 2025: O Macro Foresight Brief da Accenture sinalizou restrições de energia nas plantas do norte, direcionando os clientes para assessorias de nuvem híbrida.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão no México

O Relatório do Mercado de Serviços de Consultoria de Gestão no México é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de Recursos Humanos, Consultoria de Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Bancário e Seguros e Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de Recursos Humanos |

| Consultoria de Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Bancário e Seguros |

| Outros Setores do Usuário Final |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de Recursos Humanos | |

| Consultoria de Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Bancário e Seguros | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria de gestão no México e para onde ele está se encaminhando?

O mercado estava em USD 3,04 bilhões em 2026 e tem previsão de atingir USD 4,39 bilhões até 2031, expandindo-se a um CAGR de 7,63%.

Qual linha de serviço de consultoria está crescendo mais rapidamente no México até 2031?

A consultoria de risco e conformidade lidera com um CAGR projetado de 7,89%, impulsionada por regras mais rígidas de AML e supervisão de fintech.

Como as pequenas e médias empresas estão influenciando a demanda por consultoria?

A formalização das PMEs sob regras mais rígidas de registro trabalhista está elevando a demanda por assessoria empacotada de conformidade, contabilidade e folha de pagamento, sustentando um CAGR de 7,71% para o segmento.

Qual tendência de modelo de entrega está moldando os compromissos de consultoria no México?

Os modelos híbridos que combinam workshops presenciais com execução virtual estão crescendo mais rapidamente, embora o trabalho presencial ainda detenha a maior participação.

Qual vertical do setor apresenta as perspectivas de crescimento em consultoria mais fortes?

A saúde deve avançar a um CAGR de 7,83% à medida que os hospitais implantam prontuários eletrônicos de saúde e as seguradoras buscam soluções de contenção de custos.

Como a revisão do USMCA em 2026 afetará a atividade de consultoria?

Embora a incerteza tarifária possa moderar as decisões de investimento, as disposições de visto do Anexo 16 permitem que consultores dos EUA e do Canadá apoiem projetos mexicanos rapidamente, sustentando os fluxos de assessoria transfronteiriça.

Página atualizada pela última vez em: