Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

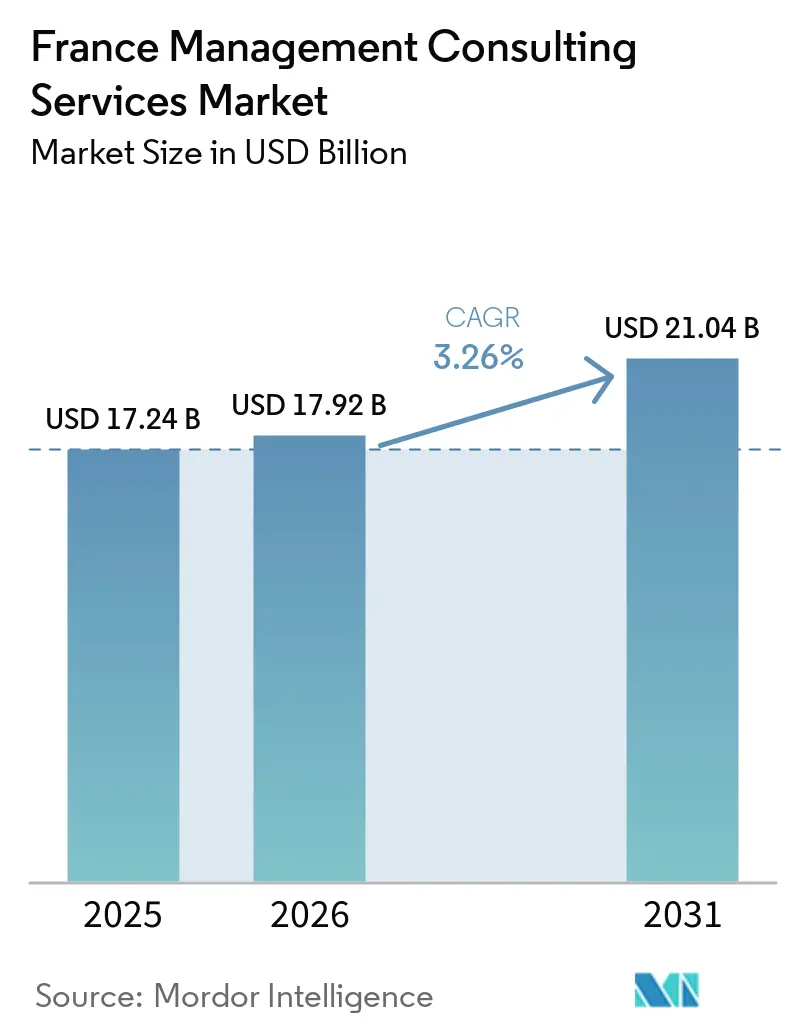

| Tamanho do mercado no ano base (2025) | 17.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão na França por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de consultoria de gestão na França aumente de USD 17,24 bilhões em 2025 para USD 17,92 bilhões em 2026 e atinja USD 21,04 bilhões até 2031, crescendo a um CAGR de 3,26% ao longo de 2026-2031. A demanda está se deslocando de estudos diagnósticos amplos para projetos de ciclo curto orientados a resultados, liderados por equipes sênior, uma mudança que está forçando as empresas a achatar as pirâmides de pessoal, codificar métodos de entrega e incorporar aceleradores tecnológicos. As necessidades digitais, de sustentabilidade e regulatórias estão convergindo, de modo que os compradores agora priorizam consultorias que combinam profundidade setorial, execução habilitada por IA e manuais comprovados de gestão de mudanças. A intensidade competitiva é elevada pelo escrutínio antitruste sobre as Quatro Grandes, pela rápida consolidação de boutiques com sede na França e pelo surgimento de unidades de consultoria interna em grandes corporações. Essas forças se cruzam com escassez crônica de talentos digitais bilíngues, pressão sobre honorários e incerteza macroeconômica, fatores que restringem o crescimento geral, mas canalizam os gastos para nichos de alto valor, como arquitetura de nuvem soberana, conformidade com a CSRD, governança de IA e mapeamento de descarbonização.

Principais Conclusões do Relatório

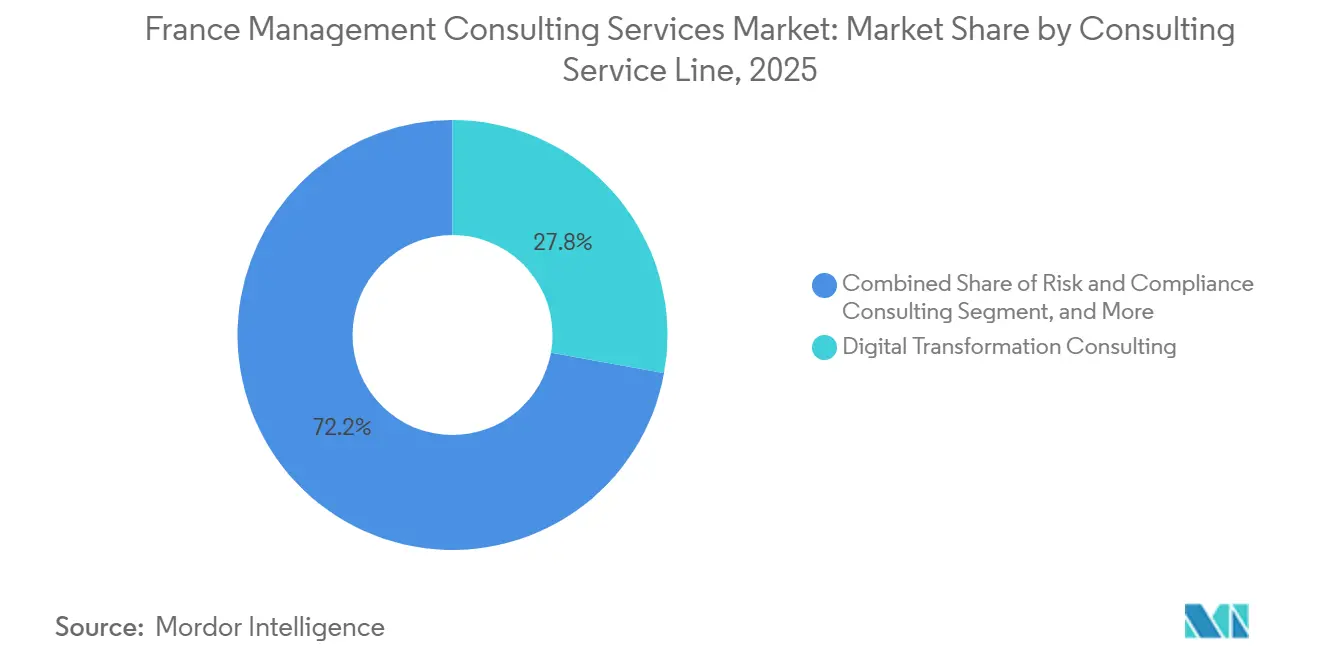

- Por linha de serviço de consultoria, a Consultoria de Transformação Digital liderou com 27,83% da participação do mercado de serviços de consultoria de gestão na França em 2025, enquanto a Consultoria de Risco e Conformidade deve registrar o CAGR mais rápido de 3,56% até 2031.

- Por tamanho de organização, as grandes empresas geraram 63,42% da receita de 2025, mas as pequenas e médias empresas devem se expandir a um CAGR de 3,32% com base em incentivos de IA e relocalização industrial financiados pelo Estado.

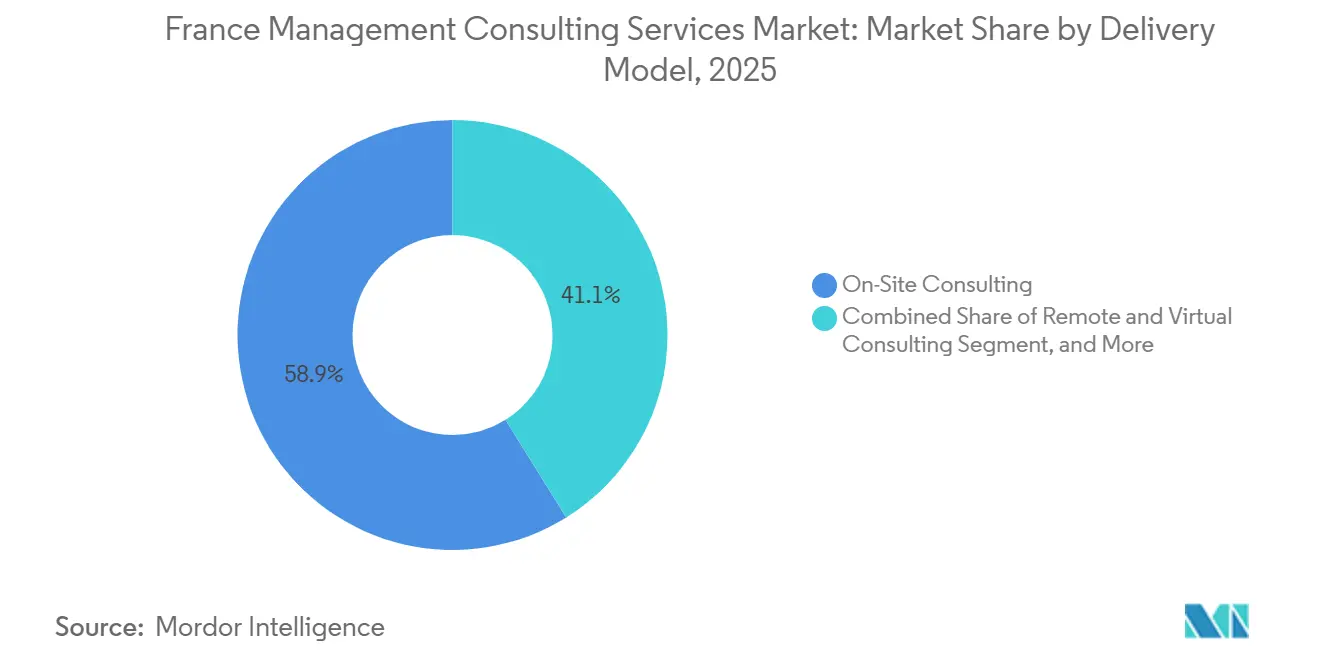

- Por modelo de entrega, os contratos presenciais contribuíram com 58,87% dos gastos de 2025, e a consultoria remota e virtual deve crescer a um CAGR de 3,64% à medida que as abordagens híbridas equilibram proximidade com controle de custos.

- Por setor do usuário final, TI e telecomunicações detinham uma participação de 21,68% do tamanho do mercado de serviços de consultoria de gestão na França em 2025, enquanto energia e recursos deve crescer mais rapidamente a um CAGR de 3,47% graças às metas nacionais de descarbonização.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Consultoria de Gestão na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Transformação Digital nas Empresas Francesas | +0.9% | Nacional, principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Enrijecimento dos Marcos Regulatórios da UE e da França Exigindo Expertise em Conformidade | +0.8% | Nacional, diretivas da UE | Curto prazo (≤ 2 anos) |

| Aumento dos Mandatos de Sustentabilidade e ESG | +0.7% | Nacional, CAC 40 e ETI | Médio prazo (2 a 4 anos) |

| Mandatos de Produtividade Baseados em IA Impulsionando Consultoria para Automação do Conhecimento | +0.5% | Nacional, primeiros adotantes em finanças, TI e manufatura | Médio prazo (2 a 4 anos) |

| Sucessão Geracional entre Empresas de Tamanho Intermediário | +0.3% | Nacional, 75% fora de Paris | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Relocalização Industrial e Consultoria em Descarbonização | +0.4% | Principais regiões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transformação Digital nas Empresas Francesas

As empresas francesas estão condensando roteiros digitais de vários anos em sprints de 18 meses, impulsionadas por EUR 10 bilhões (USD 11,3 bilhões) de financiamento da Bpifrance que subsidia diagnósticos de IA e consultoria para centenas de PMEs a cada ano.[1]Bpifrance, "Bpifrance implanta €10 bilhões para desenvolver o ecossistema de IA," bpifrance.com Programas emblemáticos recentes, como a migração multi-nuvem de seis meses da Pierre Fabre com a Atos, ilustram a expectativa dos clientes de que os consultores co-implantem soluções, e não apenas entreguem recomendações. A Deloitte relata que dois terços das empresas francesas agora registram ganhos de produtividade mensuráveis com IA, mas apenas um quinto converte esses ganhos em receita, criando espaço em branco para suporte de consultoria que vincula eficiência ao crescimento da receita. A escalada rápida intensifica a demanda por talentos, estruturas de governança e métodos ágeis de gestão de mudanças que garantam que as novas capacidades digitais se integrem às operações cotidianas.

Enrijecimento dos Marcos Regulatórios da UE e da França Exigindo Expertise em Conformidade

Mandatos sobrepostos como CSRD, CSDDD, a Lei de IA e NIS2 criam até 60% de duplicação de indicadores, inflando as cargas de trabalho de conformidade além da capacidade interna.[2]Kennedys, "Evolução regulatória na Europa," kennedyslaw.com A França planeja limites mais rígidos do que Bruxelas para relatórios de transparência salarial, com penalidades de até 1% da folha de pagamento por não conformidade. As empresas, portanto, terceirizam o mapeamento de dados, plataformas de governança unificada e design de processos entre regulamentações para consultorias capazes de orquestrar expertise jurídica, tecnológica e de gestão de mudanças. Até que o pacote de simplificação da Comissão Europeia entre em vigor, a consultoria regulatória permanece um motor de crescimento não discricionário.

Aumento dos Mandatos de Sustentabilidade e ESG

A sustentabilidade tornou-se um critério estratégico de compra, não um exercício de branding. Noventa e três por cento das consultorias francesas reduziram as emissões relacionadas às missões em 2025, e 60% agora comercializam ofertas dedicadas de ESG. O requisito de garantia da CSRD impulsiona a demanda por análises de ESG e serviços de prontidão para auditoria, enquanto a Lei Antifast Fashion da França obriga os clientes do setor têxtil a buscar orientação sobre transparência na cadeia de suprimentos e ecorotulagem.[3]Kennedys, "Evolução regulatória na Europa," kennedyslaw.com Litígios simultâneos — La Poste, TotalEnergies e EDF enfrentaram ações de dever de vigilância — elevam as apostas financeiras, favorecendo consultorias que integram ESG com suporte de risco, avaliação e relações com investidores.

Mandatos de Produtividade Baseados em IA Impulsionando Consultoria para Automação do Conhecimento

A adoção de IA generativa aumentou em 2025: 60% das grandes empresas instituíram órgãos de governança em toda a empresa, e 86% publicaram cartas de IA responsável. O marketing lidera, mas outras funções permanecem exploratórias, de modo que os consultores orientam os clientes sobre seleção de casos de valor, design de funções humano-máquina e acompanhamento de ROI. A aliança da Accenture com a Mistral AI demonstra um posicionamento de nuvem soberana que alivia preocupações com residência de dados e se alinha com a doutrina SecNumCloud da França. A demanda por consultoria agora se concentra em governança de IA, requalificação da força de trabalho e seleção de plataformas seguras que equilibrem desempenho com conformidade europeia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Pressão sobre Honorários pelas Quatro Grandes e Gigantes Globais | -0.6% | Nacional, todos os setores | Curto prazo (≤ 2 anos) |

| Expansão das Capacidades de Consultoria Interna nas Grandes Corporações Francesas | -0.4% | CAC 40, grupos financeiros | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Consultoria Digital Bilíngue | -0.3% | Île-de-France, principais polos tecnológicos | Médio prazo (2 a 4 anos) |

| Barreiras de Soberania de Dados Limitando a Entrega de Consultoria Baseada em Nuvem | -0.2% | Setor público, setores regulados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Pressão sobre Honorários pelas Quatro Grandes e Gigantes Globais

As Quatro Grandes estão reduzindo custos estruturais para subsidiar preços agressivos. A KPMG transferiu mais de 200 sócios para um veículo de contratante independente, economizando aproximadamente EUR 18 milhões (USD 20,3 milhões) em encargos sociais e redirecionando as economias para defender suas tarifas.[4]La Lettre A, "As Quatro Grandes em pleno reposicionamento," lalettre.fr Os compradores públicos também estão limitando a dominância das Quatro Grandes, como ilustrado pela recente exclusão da EY e da Deloitte de uma licitação de conformidade anticorrupção de EUR 30 milhões (USD 33 milhões) pelo governo, intensificando assim a concorrência pelo trabalho no setor privado. As empresas de médio porte devem industrializar ofertas repetíveis sem diluir a expertise personalizada, ou correm o risco de compressão de margens.

Expansão das Capacidades de Consultoria Interna nas Grandes Corporações Francesas

O BNP Paribas agora conta com uma rede de consultoria e transformação de 700 pessoas, e a unidade interna da Renault realiza cerca de 40 missões por ano com 30 consultores.[5]BNP Paribas, "Consultoria e Transformação," bnpparibas.com, AFCI, "Grupo Renault," afci-conseilinterne.fr Essas equipes cativas lidam com transformação rotineira e excelência operacional, reduzindo os gastos externos endereçáveis. As empresas externas, portanto, concentram-se em integração de fusões e aquisições transfronteiriças, arquitetura de nuvem soberana ou governança de IA — áreas em que as equipes internas carecem de escala ou alcance regulatório. A guerra por talentos se intensifica porque as unidades internas recrutam nas mesmas escolas de elite que abastecem as consultorias tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: Conformidade e Digital Lideram Trajetórias de Crescimento Divergentes

A Consultoria de Transformação Digital representou a maior participação do mercado de serviços de consultoria de gestão na França, com 27,83% em 2025, refletindo os gastos empresariais sustentados em migração para nuvem, plataformas de dados e escalabilidade de IA. A Consultoria de Risco e Conformidade, no entanto, deve superar todas as outras linhas a um CAGR de 3,56% até 2031, à medida que mandatos sobrepostos da UE e risco de litígios impulsionam a demanda não discricionária. O crescimento da Consultoria de Estratégia estagnou em 2024 porque a incerteza política adiou apostas transformacionais, enquanto o trabalho de operações se manteve firme graças a projetos de manufatura enxuta e resiliência da cadeia de suprimentos alinhados com incentivos de relocalização. A Consultoria de RH está se beneficiando de programas nacionais de requalificação financiados no âmbito do France 2030, e a Consultoria Financeira está se estabilizando à medida que a confiança em fusões e aquisições transfronteiriças retorna.

O momentum do mercado mostra uma bifurcação estrutural. Os projetos digitais agora passam da experimentação para a governança em escala industrial, enquanto os contratos de conformidade se tornam programas contínuos incorporados nas arquiteturas de risco empresarial. Ofertas integradas como o suporte a transações habilitado por IA da KPMG Strategy posicionam as empresas para capturar consultoria que abrange crescimento, fusões e aquisições e execução. Por outro lado, as boutiques de estratégia puras devem se especializar profundamente ou buscar parcerias para capacidade de implementação, a fim de permanecerem relevantes no mercado de serviços de consultoria de gestão na França em evolução.

Por Tamanho de Organização: A Transformação das PMEs Desbloqueia Oportunidades no Mercado Intermediário

As grandes empresas geraram 63,42% do gasto total em 2025, mas os orçamentos das PMEs devem crescer mais rapidamente a um CAGR de 3,32%, à medida que o financiamento de IA e relocalização apoiado pelo Estado reduz as barreiras de capital. O AI Booster da Bpifrance já apoiou mais de 600 PMEs com diagnósticos e coaching, sinalizando um pipeline de projetos de transformação no mercado intermediário. A Lei da Indústria Verde da França, que reduz pela metade os prazos de licenças ambientais e aloca EUR 1 bilhão (USD 1,13 bilhão) para sites industriais prontos para uso, estimula ainda mais a demanda por consultoria entre os fabricantes regionais.

O tamanho do mercado de serviços de consultoria de gestão na França para projetos de PMEs permanece menor do que o segmento corporativo, mas a concorrência é menos intensa e os contratos frequentemente envolvem implementação de ponta a ponta, permitindo que as consultorias capturem margens relativas mais elevadas. O principal desafio é empacotar ofertas a preços aceitáveis para ETIs de propriedade familiar, muitas das quais enfrentam sucessão de liderança. As empresas que combinam ferramentas digitais modulares com suporte operacional prático garantirão negócios recorrentes e retenção de longo prazo nessa base de clientes pouco atendida.

Por Modelo de Entrega: A Consultoria Híbrida Equilibra Proximidade e Eficiência

O trabalho presencial reteve 58,87% de participação em 2025, porque as transformações complexas ainda dependem do alinhamento presencial das partes interessadas e da gestão de mudanças. Os contratos remotos e virtuais, no entanto, devem crescer a um CAGR de 3,64%, refletindo o conforto dos clientes com a entrega distribuída e os benefícios de custo da redução de viagens. Um modelo híbrido — combinando workshops presenciais críticos com análises e execução remotas — emergiu como o paradigma de entrega dominante no mercado de serviços de consultoria de gestão na França.

As consultorias estão investindo em plataformas de colaboração seguras e ferramentas de elaboração assistidas por IA para manter qualidade e velocidade enquanto reduzem a presença física. Os mandatos de estratégia e consultoria financeira permanecem em grande parte presenciais devido à confidencialidade, enquanto os projetos digitais e de RH migram para estruturas híbridas. O setor de serviços de consultoria de gestão na França avalia cada vez mais as empresas pela sua capacidade de implantar recursos sênior de forma eficiente em todos os canais, sem sacrificar a proximidade ou a capacidade de resposta.

Por Setor do Usuário Final: Transição Energética e Regulação Financeira Impulsionam a Demanda Setorial

TI e telecomunicações lideraram o tamanho do mercado de serviços de consultoria de gestão na França com uma fatia de 21,68% em 2025, impulsionadas pela implantação do 5G, cibersegurança e design de soberania em nuvem. Espera-se que energia e recursos registre o CAGR mais rápido de 3,47% até 2031, à medida que a França busca a neutralidade de carbono, acelera megaprojetos de energia renovável e localiza cadeias de suprimentos críticas. O setor bancário e de seguros continua a adquirir consultoria para DORA, NIS2 e adoção de IA, enquanto os gastos na manufatura estão vinculados à Indústria 4.0 e à viabilidade da relocalização.

Os contratos nos setores de saúde e público estão crescendo em torno do alinhamento com a doutrina de saúde digital e do redesenho de serviços centrados no cidadão. A regulação é o fio condutor: os setores que enfrentam obrigações rigorosas de relatórios ou segurança apresentam demanda constante e não cíclica, enquanto os setores discricionários moderam os gastos quando os sinais macroeconômicos se deterioram. Os consultores capazes de triangular tecnologia, regulação e conhecimento operacional vencerão programas transversais que definirão a próxima onda de crescimento para o mercado de serviços de consultoria de gestão na França.

Análise Geográfica

A Île-de-France ancora a demanda, fornecendo aproximadamente 30% do PIB nacional e sediando a maioria das matrizes do CAC 40, que dependem fortemente de consultores externos para estratégia, transações e prontidão regulatória. No entanto, 75% das 5.400 Empresas de Tamanho Intermediário da França estão fora de Paris, especialmente em Auvergne-Rhône-Alpes, Hauts-de-France e Nouvelle-Aquitaine. Esses territórios atraem missões de consultoria ligadas à relocalização industrial, planejamento de sucessão e excelência operacional. As boutiques regionais aproveitam os relacionamentos locais e as estruturas de custos, enquanto as empresas nacionais mantêm escritórios satélites para capturar oportunidades no mercado intermediário.

A doutrina de soberania digital da França acrescenta uma dimensão espacial. A certificação SecNumCloud direciona cargas de trabalho sensíveis para centros de dados operados na França, impulsionando a consultoria sobre arquiteturas híbridas que combinam tecnologia de hiperescaladores norte-americanos com controle doméstico. Provedores como S3NS e Bleu ilustram parcerias de localização que exigem consultoria matizada em seleção de fornecedores, avaliação de riscos e conformidade. A Deloitte, a Alcimed e outras empresas lançaram práticas de soberania para orientar os clientes nas decisões de residência em nuvem e classificação de dados.

As regulamentações transfronteiriças da UE, incluindo o CBAM e a Lei da Indústria de Emissões Líquidas Zero, moldam ainda mais a demanda geográfica. As empresas em regiões de fronteira devem redesenhar as cadeias de suprimentos para minimizar os impostos sobre carbono nas fronteiras, enquanto os desenvolvedores de projetos de energia renovável otimizam as licitações usando critérios de pontuação não baseados em preço. As consultorias que oferecem perspectiva pan-europeia ganham vantagem competitiva, especialmente quando podem implantar equipes bilíngues fluentes tanto na política de Bruxelas quanto nas especificidades do mercado francês.

Cenário Competitivo

A concorrência é intensa, mas fragmentada. As Quatro Grandes e gigantes globais como Accenture, McKinsey, BCG e Bain competem com independentes francesas como Wavestone, Sia Partners e Eurogroup Consulting. As Quatro Grandes estão separando suas divisões de auditoria e reforçando capacidades jurídicas, de reestruturação e de dados para escapar dos ventos contrários regulatórios e da erosão de margens. A unidade KPMG Strategy de 150 profissionais da KPMG e a aquisição pela Accenture da equipe de 200 especialistas em projetos de capital da Orlade destacam o agrupamento de capacidades que borra as fronteiras entre os silos de serviços tradicionais.

As boutiques respondem por meio de especialização e consolidação. A Willing triplicou sua presença em Lille ao adquirir o Groupe Altera, enquanto a Kea and Partners dobrou a receita após integrar a Ylios. Especialistas setoriais como a Ailancy Advisory prosperam ao oferecer transformação de serviços financeiros pura, livre de conflitos de auditoria. As divisões de consultoria interna do BNP Paribas e da Renault desviam o trabalho de transformação rotineiro de fornecedores externos, empurrando o mercado em direção a contratos complexos e de alto risco que apenas especialistas externos podem abordar.

As parcerias tecnológicas são agora decisivas. A aliança de IA soberana da Accenture com a Mistral AI, a parceria do Analysis Group com a Ricol Lasteyrie e as iniciativas de soberania em nuvem da Deloitte mostram como as empresas se diferenciam por meio de propriedade de propriedade intelectual, modelos de hospedagem de dados e equipes multidisciplinares. Investigações regulatórias — como as buscas e apreensões de janeiro de 2026 sobre conluio em auditorias de sustentabilidade — podem, em última análise, redistribuir a participação de mercado em favor de especialistas de médio porte e focados em ESG.

Líderes do Setor de Serviços de Consultoria de Gestão na França

Accenture plc

Capgemini SE

Deloitte SAS

PricewaterhouseCoopers Advisory SAS

Ernst and Young Advisory France SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Accenture adquiriu a Orlade, adicionando 200 especialistas em projetos de capital nos setores de energia, ferroviário e defesa.

- Março de 2026: A KPMG França lançou a prática KPMG Strategy com 150 especialistas para fundir capacidades de crescimento, fusões e aquisições e IA.

- Março de 2026: A Andersen Consulting expandiu-se por meio de uma colaboração com a empresa de engenharia em nuvem Teolia Consulting.

- Março de 2026: A PMP Strategy nomeou três novos sócios associados para reforçar a cobertura de telecomunicações, mídia e tecnologia.

Escopo do Relatório do Mercado de Serviços de Consultoria de Gestão na França

O Relatório do Mercado de Serviços de Consultoria de Gestão na França é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Consultoria de Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Bancário e de Seguros e Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Bancário e de Seguros |

| Outros Setores do Usuário Final |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Bancário e de Seguros | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de consultoria de gestão na França em 2026?

O mercado deve atingir USD 17,92 bilhões em 2026, a caminho de USD 21,04 bilhões até 2031.

Qual linha de serviço está crescendo mais rapidamente?

A Consultoria de Risco e Conformidade deve liderar o crescimento a um CAGR de 3,56% até 2031, à medida que mandatos sobrepostos da UE ampliam as cargas de trabalho de conformidade.

Qual modelo de entrega ganhará mais participação?

Espera-se que os contratos remotos e virtuais cresçam mais rapidamente, avançando a um CAGR de 3,64% à medida que a entrega híbrida se torna a norma.

Por que as PMEs estão se tornando um segmento de clientes atraente?

Programas de IA financiados pelo governo e incentivos de relocalização industrial reduzem as barreiras de investimento, permitindo que as PMEs realizem transformações digitais e operacionais.

Como as unidades de consultoria interna estão afetando os provedores externos?

As equipes cativas nas grandes corporações realizam tarefas de transformação rotineiras, levando as consultorias externas a se especializarem em projetos complexos e de alto risco que exigem expertise de nicho.

Qual vertical do setor provavelmente impulsionará a demanda futura por consultoria?

Energia e recursos está posicionada para a expansão mais rápida, impulsionada por metas agressivas de descarbonização e pipelines de projetos de energia renovável.

Página atualizada pela última vez em: