Tamanho e Participação do Mercado de Segurança Física de Data Centers da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

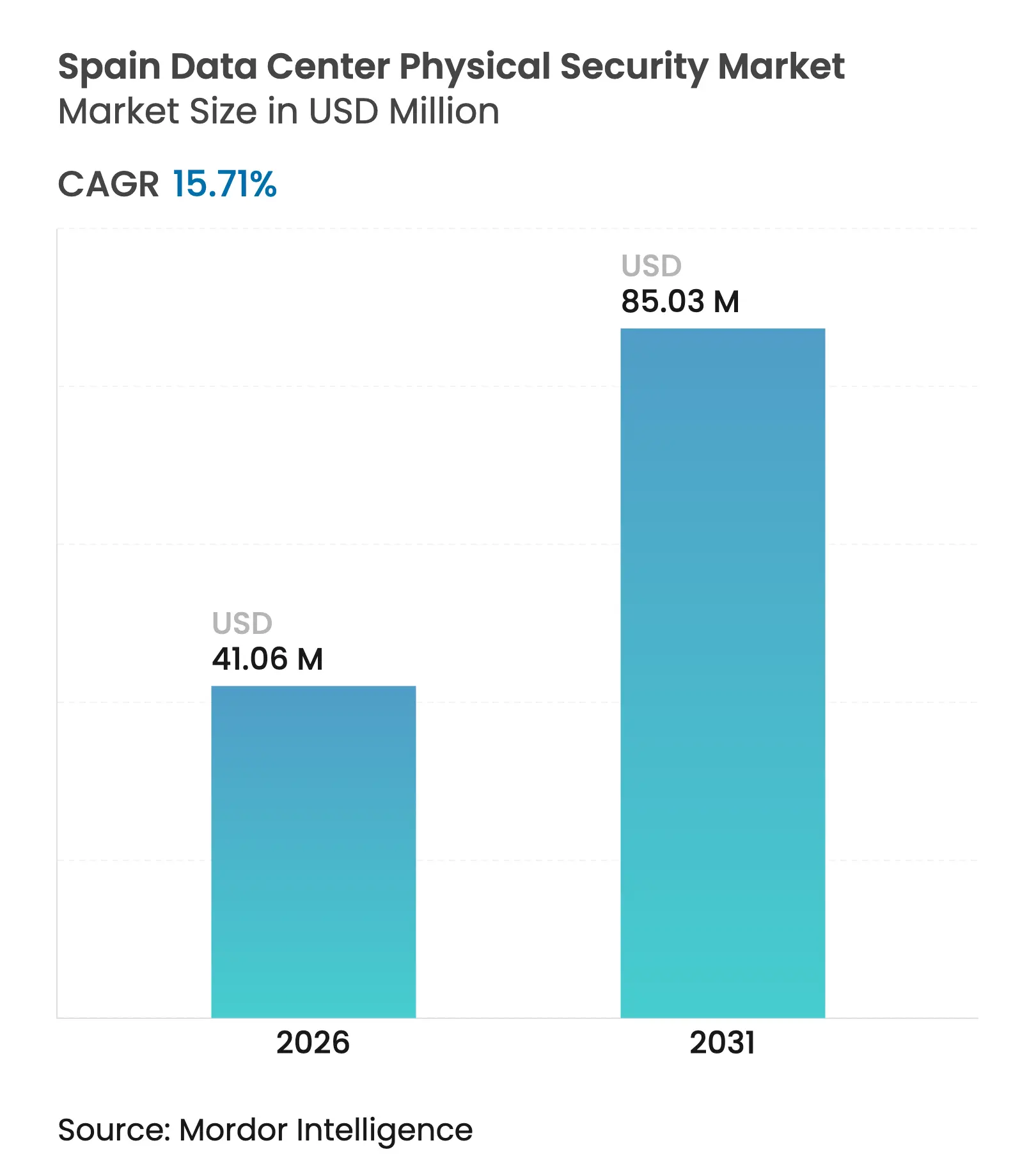

| Tamanho do Mercado (2026) | 41.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 85.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers da Espanha por Mordor Intelligence

O tamanho do mercado de segurança física de data centers da Espanha em 2026 é estimado em USD 41,06 milhões, crescendo a partir do valor de 2025 de USD 35,47 milhões, com projeções para 2031 indicando USD 85,03 milhões, crescendo a um CAGR de 15,71% no período de 2026 a 2031. Essa expansão é impulsionada pelos gastos de capital em hyperscale, regulamentações nacionais rigorosas e o papel do país como ponte de conectividade entre o norte da Europa, a América Latina e o norte da África. Somente Madri está prevista para abrigar mais de dois terços da capacidade nacional, obrigando os operadores a implantar proteção em múltiplas camadas alinhada aos requisitos da NIS2, do RGPD e do Esquema Nacional de Segurança (ENS). O impulso de investimento da Microsoft, do Grupo Damac e da Iron Mountain está criando sites de referência que demonstram análise de vídeo habilitada por IA, biometria com privacidade em primeiro plano e padrões replicados de compartimentação de salas de dados. Ao mesmo tempo, o aumento dos custos de materiais e a escassez de técnicos com habilitação de segurança estão pressionando as margens dos integradores, incentivando os fornecedores a oferecer soluções pré-projetadas que reduzem os prazos de instalação e diminuem a mão de obra no local.

Principais Conclusões do Relatório

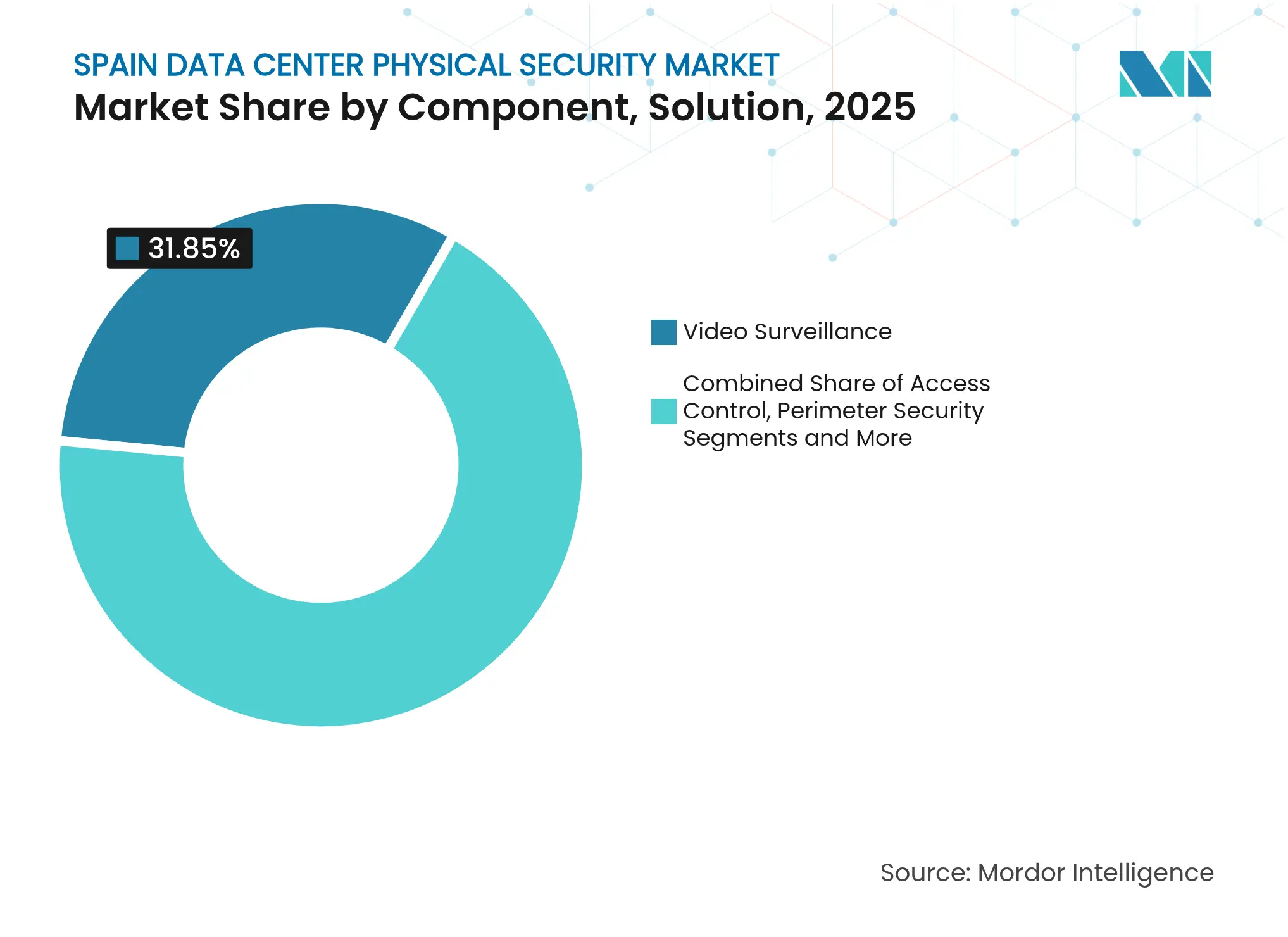

- Por tipo de solução, a Videovigilância liderou com 31,85% de participação na receita em 2025, enquanto o Controle de Acesso tem previsão de crescer a um CAGR de 15,98% até 2031.

- Por nível de data center, as instalações de Nível III detinham 62,55% da participação do mercado de segurança física de data centers da Espanha em 2025; as implantações de Nível IV estão avançando a um CAGR de 17,55% até 2031.

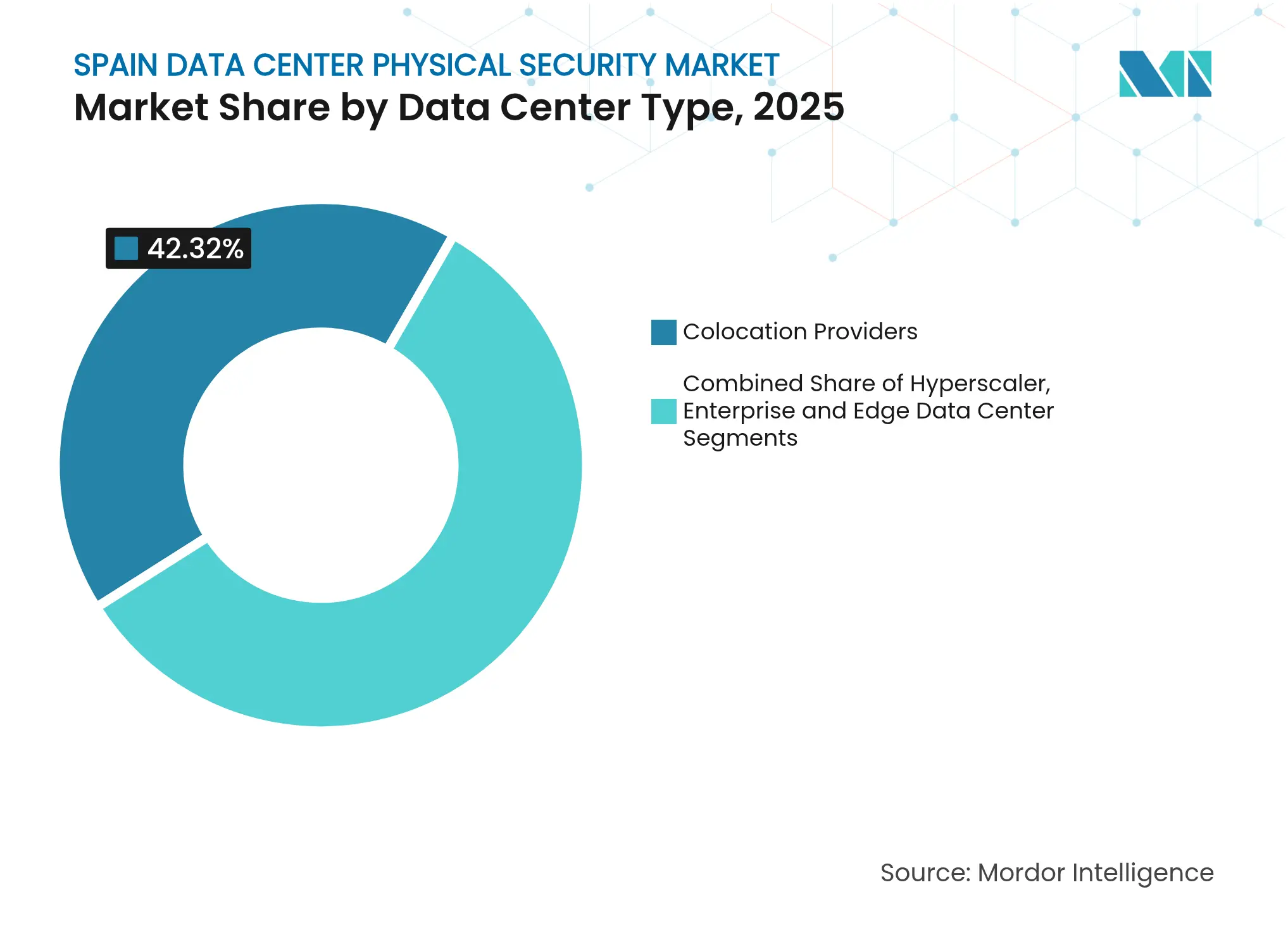

- Por tipo de data center, os provedores de Colocation detinham 42,32% da participação do tamanho do mercado de segurança física de data centers da Espanha em 2025, enquanto os Provedores de Serviços em Nuvem/Hyperscaler apresentam a trajetória mais rápida, com CAGR de 17,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão crescente da capacidade de serviços em nuvem | +3.2% | Corredor Madri-Barcelona, nacional | Médio prazo (2 a 4 anos) |

| Crescentes necessidades de conformidade (RGPD, NIS2, ENS) | +2.8% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento da ameaça de violações físicas | +2.1% | Global, instalações de alto valor | Curto prazo (≤ 2 anos) |

| Rápida expansão de hyperscale e colocation | +3.7% | Corredor Madri-Barcelona | Médio prazo (2 a 4 anos) |

| Convergência de segurança física e cibersegurança de OT | +1.9% | Nacional | Longo prazo (≥ 4 anos) |

| Implantação de micro data centers de borda | +1.4% | Centros urbanos, zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Crescente da Capacidade de Serviços em Nuvem

A carga de TI instalada está projetada para crescer significativamente — um salto de quatro vezes que está remodelando a forma como os operadores abordam a proteção de perímetro, em nível de rack e centrada no ser humano. A primeira região de nuvem espanhola da Microsoft e as expansões paralelas do Google estão estabelecendo novos padrões que os operadores de colocation devem emular para manter os clientes empresariais. Esses sites ilustram a transição da proteção exclusiva de perímetro para análise de vídeo por IA que sinaliza comportamentos de manutenção anômalos em tempo real. O campus MAD-1 da Iron Mountain, que atende a 230.000 clientes globais, demonstra como instalações multilocatárias podem justificar portais biométricos, docas de entrega reforçadas e supervisão de SOC 24 horas por dia, 7 dias por semana, sem comprometer a lucratividade. As economias de escala estão tornando câmeras infravermelhas avançadas e análises térmicas acessíveis para provedores de médio porte.[1]Brad Smith, "A Microsoft Expande a Região de Nuvem Espanhola," microsoft.com

Crescentes Necessidades de Conformidade com as Regulamentações RGPD, NIS2 e ENS

O Real Decreto 311/2022 alinhou o ENS às obrigações europeias da NIS2, obrigando os operadores a implementar 72 medidas técnicas que agora vinculam o acesso físico, a retenção de vídeo e o registro de incidentes. As cargas de trabalho do setor público e do BFSI não podem ser processadas em instalações sem acreditação ENS-Alto, um incentivo que já levou a Zscaler e outras plataformas de nuvem a redesenhar seus sistemas de crachás para saída de auditoria contínua. Penalidades que chegam a 2% do faturamento global estão incentivando os menores operadores de colocation a acelerar as alocações orçamentárias para retrofits de mantraps e biometria de duplo fator. O nexo legal também se estende à verificação da cadeia de suprimentos, obrigando os contratantes de EPC a passar por verificações de antecedentes aprimoradas antes de entrar nas zonas seguras.[2]Centro Criptológico Nacional, "Diretrizes ENS 2024," ccn-cert.cni.es

Aumento da Ameaça de Violações Físicas e Sabotagem Interna

Estudos do setor atribuem até 80% das perdas em data centers a atividades internas, levando os operadores espanhóis a incorporar análise comportamental nos registros de acesso que medem o tempo de permanência com a porta aberta, a remoção de equipamentos e anomalias em cartões de acesso. A chegada de aceleradores de IA avaliados em mais de USD 25.000 cada está criando um alvo lucrativo para roubo de hardware, o que exige sensores de adulteração em nível de chip e autenticação facial com privacidade em primeiro plano. A implantação do Rock X da Alcatraz AI em Madri demonstra como a biometria em conformidade com o RGPD pode bloquear o tailgating sem armazenar imagens faciais brutas.[3]Ben Wallace, "Prevenção de Tailgating Biométrico Rock X," alcatraz.ai

Rápida Expansão de Hyperscale e Colocation no Corredor Madri–Barcelona

Os gastos de capital em crescimento estão transformando o corredor na borda de crescimento mais rápido da Europa do cluster FLAP-D. O campus Barcelona Zona-Franca da MERLIN Properties ilustra o ritmo: seu hall de 15 MW atingiu ocupação total menos de seis meses após o comissionamento, exigindo investimento inicial em arrays integrados de cerca, LIDAR e detecção térmica certificados conforme ISO 27001 e PCI-DSS. Os fornecedores estão respondendo com guaritas modulares, unidades de radar conectadas por fibra e análise de perímetro baseada em IA que podem ser instaladas durante as fases de construção, protegendo os sites mesmo antes do fechamento da fachada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx inicial para segurança de Nível III/IV | -1.8% | Nacional, instalações de alto nível | Curto prazo (≤ 2 anos) |

| Desafios de interoperabilidade com equipamentos legados | -1.2% | Mercados de retrofit | Médio prazo (2 a 4 anos) |

| Escassez de técnicos com habilitação de segurança | -0.9% | Corredor Madri-Barcelona | Médio prazo (2 a 4 anos) |

| Restrições de zoneamento urbano para reforço de perímetro | -0.7% | Centros urbanos de Madri e Barcelona | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx Inicial para Infraestrutura de Segurança de Nível III/IV

As tarifas sobre aço e alumínio que subiram para 25% em 2024 elevaram os preços de cercas, bloqueadores e estruturas de mantraps em 15 a 20%. Para um campus greenfield de 30 MW, a proteção física pode representar 10% do custo total de construção, um valor que pressiona os orçamentos de capex das empresas locais de colocation. Os operadores estão, portanto, realizando implantações em fases, instalando gabinetes biométricos apenas nas salas de dados mais críticas no momento da entrada em operação e expandindo a cobertura à medida que a ocupação dos racks aumenta. Empresas de EPC como a ACS estão mitigando a exposição ao pré-fabricar salas de segurança fora do local, minimizando a mão de obra no local e reduzindo os prazos de comissionamento.

Desafios de Interoperabilidade com Equipamentos Legados de CFTV e Controle de Acesso

Muitas instalações empresariais ainda dependem de DVRs proprietários e leitores de crachás MIFARE introduzidos entre 2015 e 2020. Esses sistemas carecem das APIs abertas que o ENS agora exige para exportações automatizadas de incidentes, forçando os operadores a escolher entre substituição total ou sobreposições híbridas que reduzem a precisão das análises. Os mecanismos de vídeo por IA precisam de feeds em 4K para identificar tailgating ou remoção de objetos, mas câmeras mais antigas têm resolução máxima de 720 p. A dívida técnica resultante prolonga os cronogramas dos projetos e corrói o retorno sobre o investimento até que os planos de migração em fases atinjam cobertura total — uma janela que pode se estender por até 36 meses para sites com múltiplos halls.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Videovigilância Domina Enquanto o Controle de Acesso Acelera

A videovigilância representou 31,85% do mercado de segurança física de data centers da Espanha em 2025, refletindo seu papel crítico na supervisão de perímetro, corredores e racks. O crescimento continua à medida que os projetos de hyperscale especificam 100% de cobertura por câmeras, retenção por 30 dias e análise de IA em tempo real para movimento, remoção de objetos e anomalias térmicas. O controle de acesso está se expandindo a um CAGR de 15,98% à medida que as instalações fazem a transição de cartões magnéticos para biometria multimodal que integra credenciais de veia, facial e móvel. Os componentes de segurança de perímetro estão integrando sensores de radar, LIDAR e detecção de drones, permitindo bloqueio automatizado quando invasões são validadas. As linhas de detecção de intrusão e monitoramento ambiental estão convergindo; picos de umidade em salas de baterias agora acionam automaticamente predefinições de câmeras e restrições de acesso. O Digital Video Manager da Honeywell exemplifica a integração entre domínios que simplifica os relatórios do ENS e reduz os ciclos de investigação de incidentes.

Os operadores veem as imagens de vídeo como evidência legal para se defender de penalidades de SLA ou sinistros de seguros, elevando o armazenamento de arquivos ao status de conformidade crítica. Os fornecedores de controle de acesso estão incorporando recursos de privacidade por design, como correspondência de modelos no dispositivo, para evitar o armazenamento de dados biométricos em repositórios centrais. As cercas de imagem térmica podem detectar presença humana a 300 m, reduzindo a frequência de patrulhas de guardas.

Por Nível de Data Center: O Nível III Mantém a Liderança, o Nível IV Ganha Velocidade

Os sites de Nível III capturaram 62,55% da participação do mercado de segurança física de data centers da Espanha em 2025, pois equilibram disponibilidade de 99,982% com contenção de capex. Os operadores implantam alimentações de energia duplas, controladores de crachás redundantes e gravadores de CFTV N+1 para manter a vigilância durante a manutenção. As construções de Nível IV, frequentemente excedendo 35 MW de carga de TI, exigem distribuição 2N, caminhos de mantrap diversificados e anéis de perímetro duplos, elevando o capex de segurança para até USD 600 por m². O tamanho do mercado de segurança física de data centers da Espanha para o Nível IV tem previsão de crescer mais rapidamente, a um CAGR de 17,55% até 2031, à medida que os mandatos de nuvem soberana direcionam cargas de trabalho críticas para halls tolerantes a falhas.

As instalações de Nível I e II continuam a encolher à medida que instalações empresariais legadas migram para colocation ou nuvem, liberando orçamentos para atualizações de câmeras e crachás em vez de reconstruções em grande escala. A compartimentação de salas de dados em expansões de Nível III+ agora espelha as melhores práticas do Nível IV, introduzindo partições de fumaça zonadas e vestíbulos biométricos. As auditorias do ENS verificam cada vez mais se os controles físicos estão mapeados para os manuais de cibersegurança, tornando os SOCs integrados uma necessidade competitiva. Os hyperscalers estão pilotando iluminação sensorial que muda de cor quando as zonas passam do estado normal para o de alerta, fornecendo sinais visuais imediatos para guardas em ronda.

Por Tipo de Data Center: O Colocation Mantém o Volume, os Hyperscalers Impulsionam o Crescimento

Os provedores de colocation controlaram 42,32% da receita em 2025 ao distribuir o investimento em segurança entre múltiplos locatários, cada um assinando pacotes de proteção em camadas. Os serviços de SOC compartilhados permitem que pequenas empresas cumpram o ENS a um custo menor. No entanto, as plataformas de nuvem de propriedade da Microsoft, Amazon e Google estão expandindo a capacidade espanhola a um CAGR de 17,05%, e cada instalação incorpora fluxos de trabalho biométricos proprietários e análise de perímetro baseada em IA. O mercado de segurança física de data centers da Espanha verá, portanto, os hyperscalers exercendo influência crescente sobre os padrões e as práticas de aquisição.

Os data centers de borda e empresariais estão sendo modernizados para suportar aplicações de baixa latência habilitadas por 5G em Sevilha, Málaga e Bilbao. O programa VDC-Edge da Telefónica exige segurança compacta, porém equivalente ao Nível III, levando os fornecedores a lançar câmeras integradas ao rack e biometria para gabinetes de chaves. O segmento de colocation está respondendo à pressão dos hyperscalers oferecendo "suítes soberanas" com vestíbulos dedicados, presença contínua de guardas e painéis de convergência lógico-física.

Análise Geográfica

A demanda por segurança física de data centers na Espanha está altamente concentrada no corredor Madri-Barcelona, que representou 66,85% da capacidade instalada em 2025. Madri se beneficia de fibra densa, redundância de energia superior e proximidade com os nós de interconexão DE-CIX, atraindo locatários de hyperscale e fintech que exigem segurança equivalente ao Nível IV. O acesso a cabos mediterrâneos de Barcelona impulsiona o crescimento em clusters de treinamento de modelos de IA, promovendo investimentos em programas de guarda em conformidade com a ISO 27001 e sistemas integrados de detecção de drones.

Os governos regionais estão incentivando a diversificação de capacidade: o plano de Navarra para dobrar a capacidade de data centers introduz sites de médio porte que ainda exigem controles ENS-Alto, enquanto as redes de baixo carbono de Aragão atraem fazendas de inferência de IA em busca de garantias de PPA renovável. Esses desenvolvimentos expandem o mercado de segurança física de data centers da Espanha além do corredor central, oferecendo aos integradores oportunidades de implantar mantraps pré-fabricados e kits de SOC modulares em cidades menores. Os compromissos de fornecimento de energia renovável da Iberdrola garantem energia estável para sistemas de vigilância e acesso, alinhando as metas de descarbonização com as expectativas de disponibilidade de segurança 24 horas por dia, 7 dias por semana.

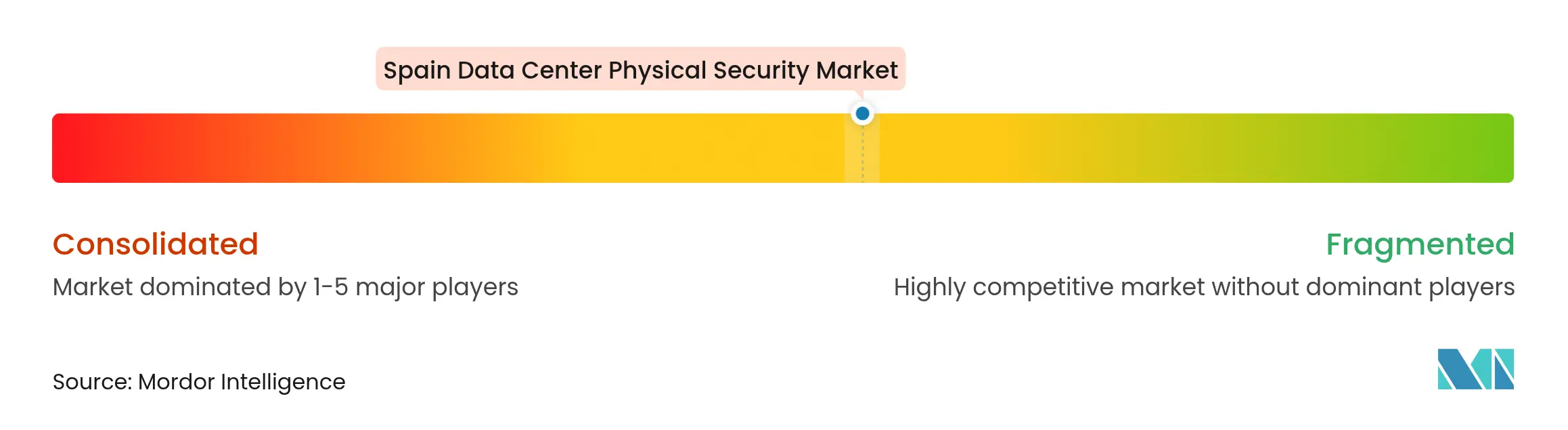

Cenário Competitivo

O mercado de segurança física de data centers da Espanha permanece moderadamente fragmentado, apesar dos sinais de consolidação. Os incumbentes globais — Johnson Controls, Honeywell e Axis Communications — aproveitam portfólios amplos que agrupam sistemas de resfriamento, combate a incêndio e crachás em propostas integradas, capturando projetos greenfield com múltiplos halls. Ao mesmo tempo, plataformas especializadas como Alcatraz AI, Gallagher e Genetec se diferenciam por análises centradas em IA, correspondência facial de baixa latência e suporte a ecossistemas de API aberta.

A expertise regulatória atua como um diferencial fundamental: fornecedores com modelos documentados de conformidade com ENS e NIS2 reduzem os ciclos de aprovação para contratos do setor público e vencem licitações de hyperscale que exigem painéis ciberfísicos unificados. Os integradores locais Prosegur e Indra constroem vantagem por meio de equipes de SOC em língua espanhola e engenharia de plantão com SLAs de quatro horas em todo o corredor. A escassez de componentes e os picos de custos impulsionados por tarifas estão levando os integradores a adotar designs agnósticos de fornecedor que permitem a troca de câmeras ou leitores de crachás sem recertificação, preservando os prazos de entrega.

Líderes do Setor de Segurança Física de Data Centers da Espanha

Axis Communications AB

Johnson Controls.

Bosch Sicherheitssysteme GmbH

Securitas Technology (Stanley Security)

Hikvision Digital Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo ACS garantiu EUR 15,6 bilhões em novos pedidos, incluindo um projeto de 64 MW pronto para resfriamento líquido que incorpora mantraps biométricos e análise térmica de 360° — Grupo ACS.

- Maio de 2025: O governo de Navarra revelou planos para dobrar a capacidade regional de data centers, priorizando o reforço de perímetro e a automação de SOC para novos campi DCD.

- Março de 2025: A Schneider Electric expandiu o EcoStruxure IT Gateway para integrar os controles de geradores Cummins, estreitando a correlação entre energia e segurança nos painéis de SOC — Comunidade Schneider Electric.

- Novembro de 2024: A Alcatraz AI publicou orientações de melhores práticas de segurança para data centers centradas em autenticação facial e prevenção de tailgating — Alcatraz AI.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de segurança física de data centers da Espanha como os gastos anuais dos operadores em produtos e serviços que previnem, detectam e dissuadem o acesso físico não autorizado ou danos às instalações de data centers. As categorias cobertas incluem videovigilância, hardware de controle de acesso, barreiras de perímetro, sensores de intrusão e ambientais, hardware de segurança contra incêndio e serviços relacionados de consultoria, integração e manutenção.

Exclusão do escopo: Software de cibersegurança ou serviços gerenciados de SOC que protegem ativos lógicos, mas não envolvem uma barreira tangível, estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Por Tipo de Solução

- Videovigilância

- Controle de Acesso

- Segurança de Perímetro (Mantraps, Cercas, Bloqueadores)

- Detecção de Intrusão e Monitoramento

- Sistemas de Segurança Ambiental e Contra Incêndio

- Por Tipo de Serviço

- Consultoria

- Integração e Implantação

- Manutenção e Serviços Gerenciados

- Por Tipo de Solução

- Por Nível de Data Center

- Nível I e II

- Nível III

- Nível IV

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hyperscaler

- Provedores de Colocation

- Data Center Empresarial e de Borda

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram gerentes de instalações em Madri e Barcelona, integradores espanhóis e distribuidores regionais de equipamentos de segurança. As discussões esclareceram o gasto médio por rack, os cronogramas de adoção de acesso biométrico e a diferença entre os gastos orçados e os realizados, preenchendo lacunas de dados e testando as premissas secundárias.

Pesquisa Documental

Extraímos números fundamentais de fontes de nível 1 disponíveis publicamente, como o Instituto Nacional de Cibersegurança da Espanha (INCIBE), a Data Center Alliance Spain, os códigos comerciais do Eurostat para importações de CFTV, os boletins de investimento em nuvem do Ministério de Assuntos Econômicos e Transformação Digital e artigos temáticos da ENISA. Pistas financeiras adicionais vieram de instantâneos de gastos de instalações da D&B Hoovers e dos arquivos de imprensa da Dow Jones Factiva, que nos ajudaram a datar os principais anúncios de construção de hyperscale. Essas referências criaram a grade inicial para capacidade, mix tecnológico e faixas de preço unitário. As fontes listadas ilustram, sem esgotar, o amplo conjunto consultado ao longo da coleta e validação de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com a área de piso elevado instalado e as adições de megawatts planejadas. A aplicação de índices verificados de gasto por metro quadrado fornece o pool inicial de 2024, que é então verificado por meio de consolidações amostrais de fornecedores (uma abordagem seletiva de baixo para cima). Variáveis como pipelines de capacidade de hyperscale, penetração do Nível IV, tendências de penalidades do RGPD da UE, normas de densidade de câmeras e ciclos médios de substituição de controle de acesso alimentam uma regressão multivariada que projeta a demanda até 2030. Onde as estimativas de baixo para cima não capturam fluxos de serviços de nicho, ajustamos usando médias ponderadas de instalações comparáveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, verificações de anomalias em relação a sinais macroeconômicos e uma reconciliação final com os anúncios de instalações mais recentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas sempre que um projeto, política ou choque de preços relevante altera as perspectivas.

Por que a Linha de Base de Segurança Física de Data Centers da Espanha da Mordor Merece Confiança

Os números publicados frequentemente divergem; diferenças de escopo, timing e escolhas de conversão explicam a maioria das lacunas. Divulgamos as inclusões antecipadamente e atualizamos anualmente, para que os usuários vejam números ancorados nas construções mais recentes, e não em instalações legadas.

Os principais fatores de divergência incluem se a receita de serviços é contabilizada, o tratamento de sites greenfield de Nível IV e o ano de referência de moeda aplicado para os preços médios de venda de equipamentos. Alguns editores projetam médias históricas por rack sem recontatar os participantes do mercado, enquanto a Mordor atualiza os índices após cada grande licitação de integração.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 35,47 milhões (2025) | ||

| USD 23 milhões (2024) | Consultoria Regional A | Exclui serviços de integração e as construções mais recentes de Nível IV; linha de base mais antiga |

| USD 30,60 milhões (2022) | Portal do Setor B | Utiliza métrica estática de gasto por rack; cadência de atualização incerta |

Em conjunto, as comparações mostram que, quando a amplitude do escopo, os dados de capacidade mais recentes e os insumos de preços validados são aplicados de forma consistente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de segurança física de data centers da Espanha?

O mercado está avaliado em USD 41,06 milhões em 2026 e tem projeção de crescer para USD 85,03 milhões até 2031.

Qual tipo de solução detém a maior participação?

Os sistemas de videovigilância lideraram com 31,85% de participação na receita em 2025, refletindo seu papel central na proteção em camadas.

Como os marcos regulatórios influenciam o investimento?

O ENS e a NIS2 impõem controles físicos obrigatórios e registro de auditoria, acelerando a adoção de biometria e análise por IA.

Qual restrição poderia desacelerar o crescimento do mercado?

O alto capex inicial para infraestrutura de segurança de Nível III/IV pode representar até 10% do custo de construção, afetando os cronogramas dos projetos para operadores menores.

Página atualizada pela última vez em: