Dimensão e Quota do Mercado de Edifícios Pré-fabricados em Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

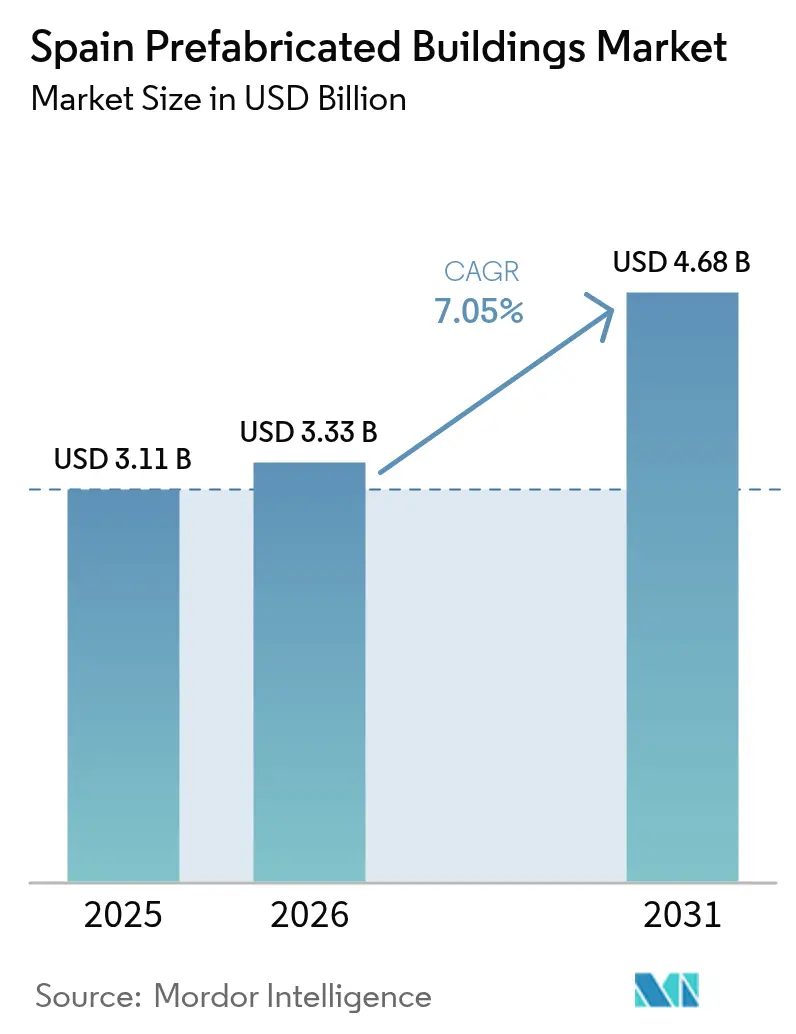

| Tamanho do mercado no ano base (2025) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Pré-fabricados em Espanha por Mordor Intelligence

A dimensão do mercado de edifícios pré-fabricados em Espanha em 2026 é estimada em USD 3,33 mil milhões, crescendo a partir do valor de 2025 de USD 3,11 mil milhões, com projeções para 2031 a mostrar USD 4,68 mil milhões, crescendo a uma CAGR de 7,05% no período de 2026-2031. A combinação de subsídios de industrialização financiados pela UE, regras de eficiência energética mais rigorosas e uma crónica escassez habitacional está a impulsionar esta expansão. A procura é mais forte nas regiões urbanas e orientadas para o turismo, onde a rapidez, a certeza de custos e a eficiência energética são valorizadas. A capacidade de produção em fábrica está a aumentar à medida que o programa PERTE injeta USD 1,42 mil milhões em capital de longo prazo, enquanto os fluxos de trabalho de gémeo digital e BIM-LEAN reduzem as necessidades de mão de obra no local. Como resultado, o mercado de edifícios pré-fabricados em Espanha está a evoluir rapidamente da painelização em pequenos lotes para a produção volumétrica de alto rendimento[1]Governo de Espanha, "PERTE Industrialización de la Vivienda," lamoncloa.gob.es.

Principais Conclusões do Relatório

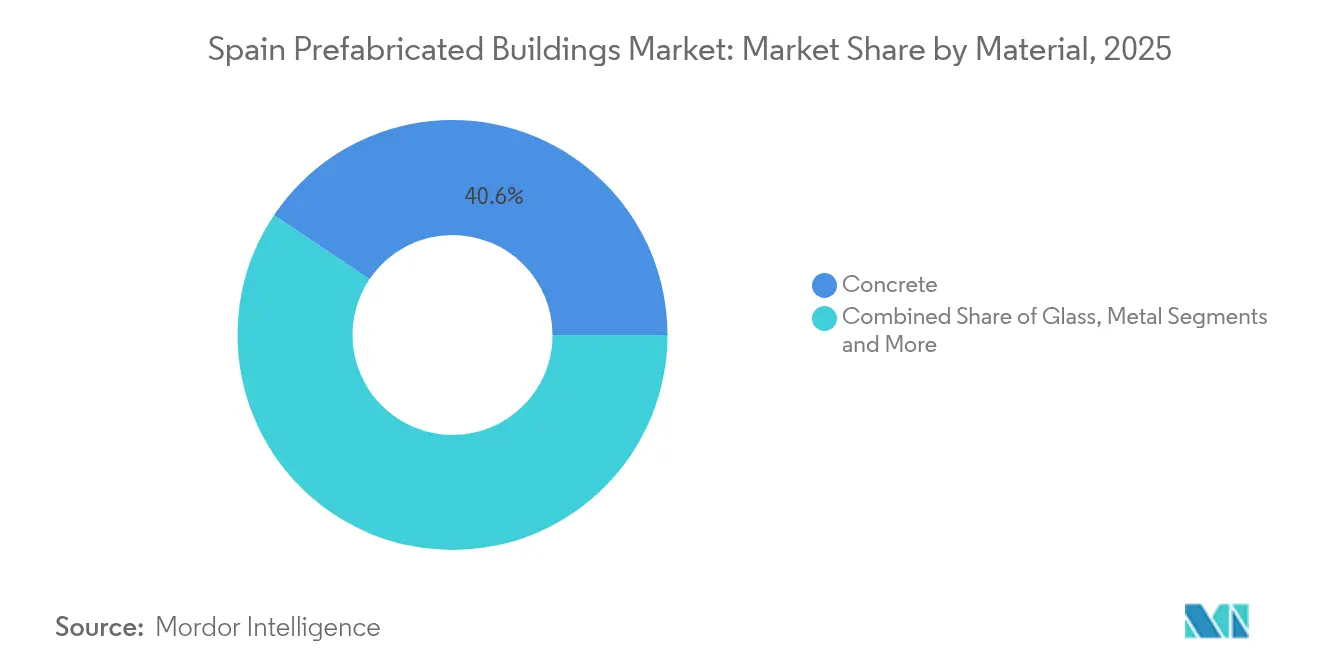

- Por material, o betão liderou com 40,60% da quota do mercado de edifícios pré-fabricados em Espanha em 2025, enquanto se prevê que a madeira cresça a uma CAGR de 7,86% até 2031.

- Por aplicação, o setor residencial captou 52,60% da dimensão do mercado de edifícios pré-fabricados em Espanha em 2025; o setor comercial está a avançar a uma CAGR de 7,58% até 2031.

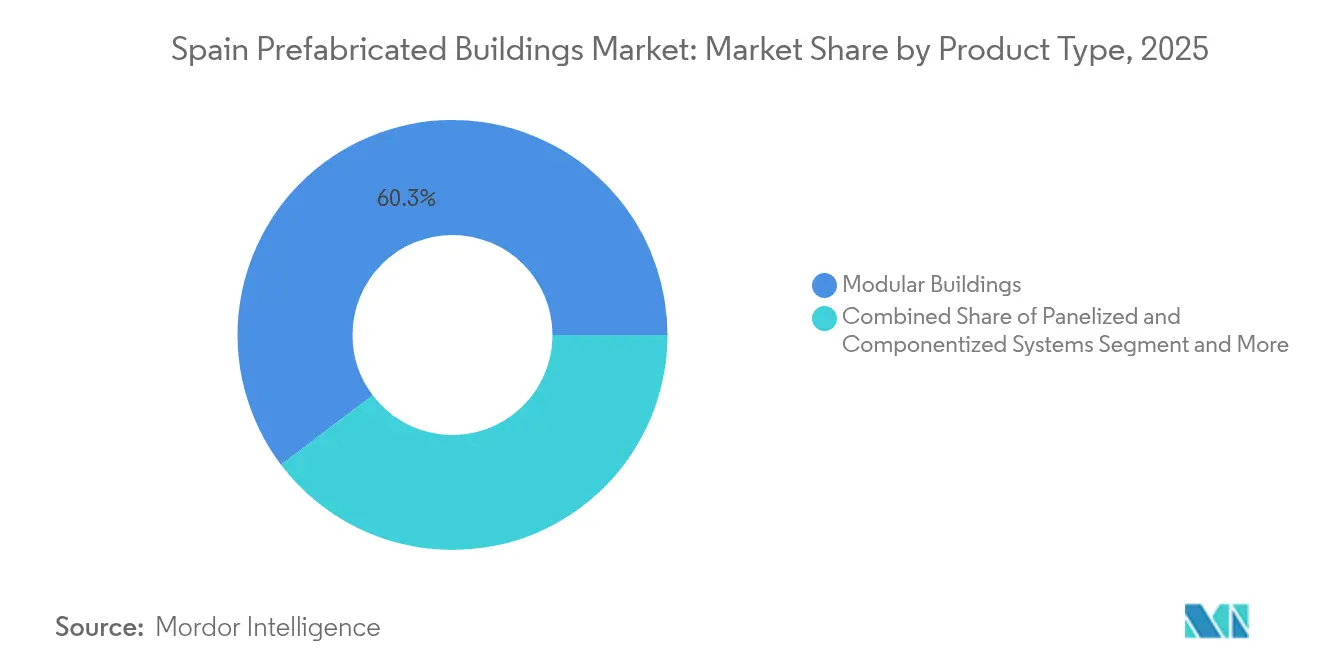

- Por tipo de produto, as soluções modulares detinham uma quota de 60,30% da dimensão do mercado de edifícios pré-fabricados em Espanha em 2025, enquanto os sistemas painelizados registaram a CAGR mais rápida de 7,74% até 2031.

- Por principais cidades, Madrid comandava 20,80% da quota do mercado de edifícios pré-fabricados em Espanha em 2025; a Catalunha, excluindo Barcelona, está a expandir-se a uma CAGR de 8,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Edifícios Pré-fabricados em Espanha

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fundos NextGen da UE a acelerar a adoção de habitação industrializada | +2.0% | Nacional, com ganhos precoces em Madrid, Barcelona, Valência | Médio prazo (2-4 anos) |

| Metas obrigatórias de retrofit EPC-B favorecendo o revestimento modular por sobreposição | +1.4% | Nacional, zonas urbanas e periurbanas | Médio prazo (2-4 anos) |

| Escassez de mão de obra a impulsionar ganhos de produtividade fora do local | +1.1% | Nacional, agudo nos centros urbanos | Curto prazo (≤ 2 anos) |

| Escassez de arrendamento impulsionada pelo turismo a aumentar a procura de construção rápida | +1.0% | Barcelona, Madrid, regiões costeiras | Curto prazo (≤ 2 anos) |

| Módulos CLT resistentes a incêndios florestais para reconstrução rural | +0.4% | Espanha rural, regiões propensas a incêndios florestais | Longo prazo (≥ 4 anos) |

| Isenções de licença de grua no local para módulos volumétricos de painéis planos | +0.2% | Municípios selecionados, cidades piloto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os fundos NextGen da UE aceleram a habitação industrializada

O mercado de edifícios pré-fabricados em Espanha beneficia diretamente dos subsídios NextGenerationEU que canalizam USD 1,42 mil milhões para modernização de fábricas, gémeos digitais e formação da força de trabalho. Madrid e Valência lideram os primeiros projetos-piloto que visam 20.000 habitações industrializadas por ano até 2035. Os fabricantes que obtêm estes fundos beneficiam de menores custos de capital, aprovações de tipo mais rápidas e acesso prioritário a terrenos públicos. Os consórcios público-privados estão a padronizar módulos que atingem classificações EPC-B em escala, reduzindo o risco para mutuantes e seguradoras. O resultado posiciona Espanha como referência da UE para a entrega residencial industrializada[2]Governo de Espanha, "NextGenEU Housing Investment," lamoncloa.gob.es.

Os retrofits obrigatórios EPC-B favorecem o revestimento modular por sobreposição

O Real Decreto 390/2021 e o Código Técnico de Energia atualizado exigem EPC-B tanto para novas construções como para grandes retrofits. O revestimento modular por sobreposição proporciona fachadas herméticas sem deslocar os inquilinos, reduzindo as perturbações no local em 50% em comparação com os andaimes tradicionais. Os senhorios sociais estão a agrupar contratos de retrofit em acordos de desempenho energético de 10 anos que recompensam os fornecedores capazes de garantir poupanças em kWh. Estes mandatos geram fluxos de receitas previsíveis e de longo prazo e alimentam o mercado de edifícios pré-fabricados em Espanha.

A escassez de mão de obra impulsiona a produtividade fora do local

Com um em cada três trabalhadores qualificados da construção com mais de 55 anos, os empreiteiros enfrentam crescentes atrasos e derrapagens de custos. As fábricas fora do local mitigam as lacunas de mão de obra através da automação, soldadura robótica e controlo de qualidade digital. As linhas-piloto em Madrid utilizam agora scanners 3D e agendamento orientado por IA que reduzem as taxas de retrabalho em 40%. Os investidores consideram estes ganhos de eficiência cruciais para preservar as margens perante a inflação salarial. Consequentemente, o mercado de edifícios pré-fabricados em Espanha está a migrar da painelização intensiva em mão de obra para linhas volumétricas altamente automatizadas.

A escassez de arrendamento impulsionada pelo turismo aumenta as construções rápidas

A forte recuperação do turismo restringiu a oferta de arrendamento em Barcelona, Madrid e estâncias costeiras, levando os municípios a agilizar apartamentos volumétricos que podem ser empilhados e equipados em poucas semanas. As habitações de arrendamento social representam menos de 2% do stock total, bem abaixo da média da UE, o que levou a um financiamento de USD 436 milhões do Banco Europeu de Investimento destinado a projetos modulares. Os esquemas baseados em contentores em Barcelona reduzem o tempo no local em 60% e integram energias renováveis para cumprir os limiares EPC-B. Este aumento da procura reforça as carteiras de encomendas dos especialistas volumétricos locais e dos fornecedores internacionais chave-na-mão.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Códigos municipais fragmentados a atrasar a implementação da aprovação de tipo | -1.4% | Nacional, agudo nas cidades mais pequenas | Médio prazo (2-4 anos) |

| Preços premium dos terrenos a restringir os raios logísticos das fábricas | -0.9% | Madrid, Barcelona, zonas costeiras | Curto prazo (≤ 2 anos) |

| Escassez de capacidade doméstica de CLT face à crescente procura de exportação | -0.8% | Nacional, centros rurais e de exportação | Longo prazo (≥ 4 anos) |

| Perceção do pré-fabricado como de baixa qualidade nas zonas costeiras de alto segmento | -0.6% | Costa mediterrânea, Ilhas Baleares | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Códigos municipais fragmentados atrasam a aprovação de tipo

Os mais de 8.000 municípios de Espanha gozam de ampla autonomia sobre os códigos de planeamento e incêndio, obrigando os fornecedores a navegar num labirinto de regulamentos locais. Enquanto Madrid e Valência oferecem portais digitais de balcão único, as cidades mais pequenas ainda dependem de verificações manuais que podem prolongar as aprovações modulares para além de 120 dias. As PME carecem de recursos jurídicos para acompanhar os requisitos variáveis, limitando a escala inter-regional e retardando o mercado de edifícios pré-fabricados em Espanha.

Os preços premium dos terrenos restringem os raios logísticos das fábricas

Os terrenos industriais perto de Madrid e Barcelona subiram 18% em termos homólogos em 2025, inflacionando os custos de arrendamento de fábricas e as distâncias de transporte por camião. As grandes unidades volumétricas incorrem em taxas de frete mais elevadas quando o raio de entrega excede os 400 quilómetros, erodindo as vantagens de custo. Os produtores respondem com micro-fábricas em hub-and-spoke ou optam por módulos de painéis planos mais leves para facilitar o transporte. No entanto, o aumento dos custos dos terrenos continua a limitar as margens, restringindo o crescimento no mercado de edifícios pré-fabricados em Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Betão Encontra o Momentum da Madeira

O betão representou 40,60% da quota do mercado de edifícios pré-fabricados em Espanha em 2025, sustentado por uma cadeia de abastecimento estabelecida e pela ampla familiaridade dos empreiteiros. Os módulos volumétricos de betão dominam as residências de estudantes e as casas de banho de hotéis, onde os regulamentos de incêndio e acústica são rigorosos. Produtores como a Eiffage integraram misturas com elevada proporção de agregado reciclado que reduzem o carbono incorporado em 35% em comparação com as linhas de base de 2023. A madeira, liderada pelo CLT e pela madeira lamelada-colada, regista a CAGR mais rápida de 7,86%, impulsionada pelos mandatos de relatórios de carbono e pelos programas rurais resilientes a incêndios florestais. Os concursos públicos na Catalunha atribuem agora até 10 pontos de qualidade para materiais biogénicos, inclinando as adjudicações para módulos de madeira. Os híbridos de metal e vidro servem fachadas icónicas de retalho, enquanto os painéis de isolamento de alto desempenho estendem o alcance do betão a edifícios de energia quase nula.

O crescimento da madeira reformula os fluxos de trabalho das fábricas: as linhas CNC automatizadas cortam painéis com precisão milimétrica, e as cabines de pulverização robóticas aplicam retardadores de fogo em minutos. Os fabricantes de módulos combinam paredes de CLT com chassis de aço para cumprir os requisitos sísmicos em Granada e Múrcia. As seguradoras oferecem descontos nos prémios para madeira devidamente tratada, uma mudança em relação ao ceticismo anterior. Os produtores de betão respondem com paredes ultra-finas de UHPC que reduzem 20% do peso de transporte, defendendo a quota de mercado. Esta inovação em materiais mantém o mercado de edifícios pré-fabricados em Espanha ágil e responsivo à evolução das normas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Setor Residencial Ainda Domina, o Comercial Ganha Ritmo

As aplicações residenciais detinham 52,60% da dimensão do mercado de edifícios pré-fabricados em Espanha em 2025, consolidadas pelos programas de habitação social e pelos portfólios de construção para arrendamento. O mais recente concurso de Madrid agrupa 2.000 apartamentos modulares com contratos de concessão de 15 anos, garantindo rendimentos de ocupação e manutenção. Os promotores valorizam as unidades volumétricas que chegam 90% completas, encurtando os períodos de utilização do financiamento. O segmento comercial cresce a uma CAGR de 7,58% à medida que os hotéis e escritórios flexíveis anseiam por remodelações rápidas antes do prazo de energia da UE de 2030. Os operadores de cadeias reconvertem centros comerciais obsoletos em centros de coworking pré-fabricados, incorporando sensores inteligentes para faturação de energia. Os setores da saúde e da educação acrescentam uma procura de base estável através de módulos padronizados de enfermaria e sala de aula.

Os subsídios governamentais que cobrem 50% dos retrofits de envolvente incentivam as cooperativas residenciais a adotar kits de revestimento por sobreposição que elevam as classificações EPC de G para B em quatro semanas. Entretanto, grupos de hotelaria como a Meliá testam micro-suites de madeira que podem ser relocalizadas entre resorts, reduzindo os ativos encalhados. As empresas de logística instalam escritórios de mezzanine pré-fabricados dentro de armazéns para cumprir os acordos laborais relativos a áreas de descanso com climatização controlada. Esta diversidade de casos de uso alarga o mercado de edifícios pré-fabricados em Espanha e atrai fornecedores especializados.

Por Tipo de Produto: Supremacia Modular com Agilidade Painelizada

Os produtos modulares comandavam 60,30% do mercado de edifícios pré-fabricados em Espanha em 2025, favorecidos pela entrega chave-na-mão e pela qualidade previsível. Os blocos volumétricos de vários andares atingem 12 níveis acoplados utilizando conectores pós-tensionados, um salto em relação ao limite de seis andares comum em 2023. A integração em fábrica de AVAC e pré-cablagem solar reduz os tempos de comissionamento em 40%. Os sistemas painelizados, embora detendo uma quota menor, registam a CAGR mais rápida de 7,74% porque são expedidos em plano e navegam flexivelmente por ruas urbanas estreitas. Os especialistas em retrofit exploram painéis SIP leves para modernizar fachadas sem gruas pesadas.

Os gémeos digitais ancoram ambos os tipos de produto: os modelos na nuvem sincronizam a produção da fábrica com o progresso no local, reduzindo o inventário ocioso. Os regulamentos que permitem conectores de encaixe no local aceleram a montagem de painéis para um andar por dia nos projetos-piloto de habitação social. Os principais fabricantes de módulos diferenciam-se através de IoT incorporado que monitoriza a qualidade do ar interior, uma funcionalidade alinhada com as expectativas dos inquilinos no pós-pandemia. Os fabricantes de painéis respondem com fachadas personalizáveis que cumprem as rigorosas estéticas das zonas de património histórico em Toledo e Sevilha. Em conjunto, estas dinâmicas reforçam a concorrência e a inovação no mercado de edifícios pré-fabricados em Espanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Madrid lidera o mercado de edifícios pré-fabricados em Espanha com uma quota de 20,80% em 2025, sustentado por grandes concessões de habitação pública e o portal de licenciamento digital simplificado da região. Os fundos da UE são canalizados através da agência regional de habitação para cofinanciar blocos volumétricos que devem atingir classificações EPC-B. Os investidores ganham confiança a partir de um catálogo de aprovação de tipo padronizado que reduz os custos jurídicos em 30%. Os leilões de terrenos municipais reservam agora parcelas para esquemas de construção em fábrica, atraindo joint ventures entre PME locais e OEM estrangeiros.

A Catalunha, excluindo Barcelona, é a geografia de crescimento mais rápido com uma CAGR de 8,07% até 2031. As autoridades regionais promovem módulos CLT para aldeias rurais propensas a incêndios e subsidiam o arranque de micro-fábricas em Lleida e Tarragona. Os contratos de educação pública agrupam módulos de sala de aula com energia fotovoltaica no telhado, garantindo aos construtores receitas de serviço a longo prazo. O programa de Barcelona baseado em contentores demonstra como as unidades volumétricas podem ocupar lotes vagos por até 10 anos, aliviando as pressões de arrendamento sem comprometer alterações permanentes de zonamento. Esta agilidade política consolida o papel da Catalunha como laboratório de inovação para o mercado de edifícios pré-fabricados em Espanha.

As cidades mais pequenas e as províncias rurais adotam o pré-fabricado para combater a pobreza energética e a despovoação. O Código Técnico de Energia atualizado impõe a integração de renováveis, levando as câmaras municipais a adquirir kits de revestimento por sobreposição financiados por poupanças energéticas futuras. Os bancos regionais oferecem empréstimos a baixo juro garantidos por créditos de carbono obtidos a partir de retrofits modulares. O baixo carbono incorporado do CLT desencadeia pontos de subsídio adicionais no âmbito dos programas nacionais de resiliência a incêndios florestais. Esta adoção distribuída alarga a presença do mercado de edifícios pré-fabricados em Espanha para além dos tradicionais centros urbanos.

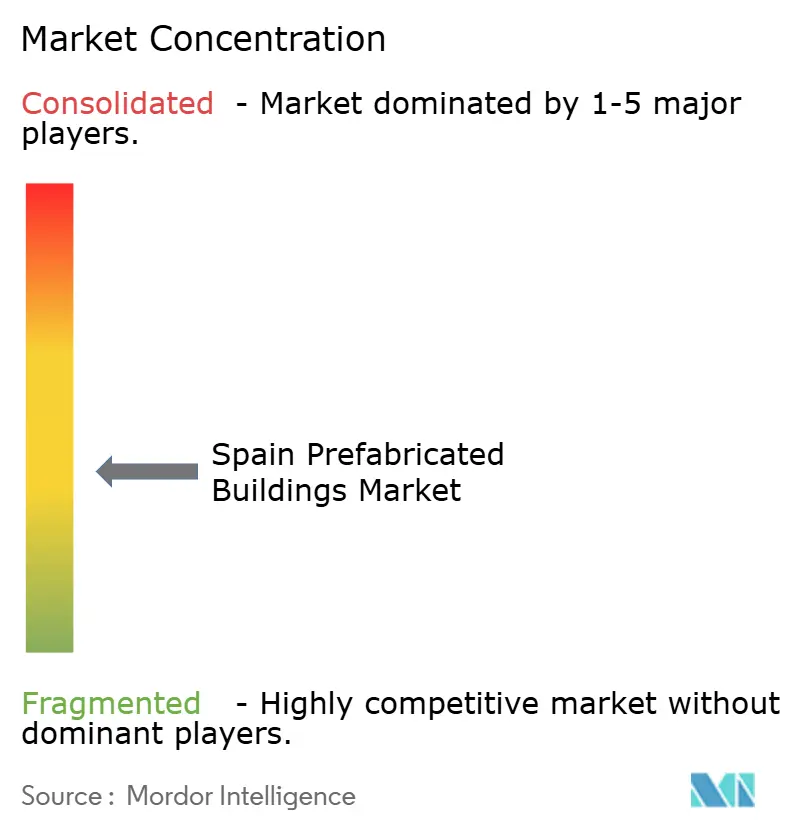

Panorama Competitivo

Um campo fragmentado de campeões regionais, start-ups digitais e empreiteiros pan-europeus compete por contratos em toda a Espanha. A pioneira local ROOM2030 opera uma célula de produção plug-and-play nas Astúrias que produz micro-apartamentos equipados com sensores completos em 72 horas. A Eiffage alinha-se com arquitetos espanhóis para introduzir módulos de betão de ultra-baixo carbono, aproveitando o seu poder de aquisição continental. Os participantes internacionais como a Skanska exploram joint ventures para agilizar as aprovações de tipo, reconhecendo o mercado de edifícios pré-fabricados em Espanha como plataforma de lançamento para o sul da Europa.

Os movimentos estratégicos enfatizam a integração vertical e a proteção de propriedade intelectual. A ROOM2030 co-registou patentes sobre núcleos telescópicos de CLT que permitem extensões modulares em altura, enquanto a Eiffage investiu num centro BIM em Madrid para impulsionar ambientes de dados comuns entre subempreiteiros. As start-ups visam lacunas de nicho: a empresa galega Enxertia constrói refúgios de madeira relocalizáveis para zonas de incêndios florestais, enquanto a DecoMod de Valência se concentra em módulos de armazenamento de energia montados em fachada. Esta especialização intensifica a competitividade mas alarga as opções dos clientes.

Os fluxos de capital acompanham o ritmo. O programa PERTE subsidia 20% do capex das fábricas que investem em robótica e gémeos digitais, atraindo cofinanciamento de capital privado. Os fabricantes cobrem os custos logísticos abrindo micro-fábricas num raio de 240 quilómetros dos clusters de procura. Os compradores corporativos negoceiam acordos-quadro que fixam os preços dos materiais por cinco anos, protegendo as margens da volatilidade das matérias-primas. Coletivamente, estas táticas configuram um mercado de edifícios pré-fabricados dinâmico a caminhar para a maturidade industrial.

Líderes do Setor de Edifícios Pré-fabricados em Espanha

Algeco España

Grupo Avintia (Ávita Industrial)

Compact Habit

Grupo ALCO Modular

Wallex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O programa PERTE do governo espanhol injeta USD 1,42 mil milhões em modernização de fábricas, robótica e formação da força de trabalho, expandindo diretamente a capacidade modular doméstica e criando um pipeline de 20.000 habitações industrializadas por ano.

- Março de 2025: A expansão da Eiffage adiciona módulos de betão de baixo carbono e fachadas pré-cabladas para solar ao seu portfólio espanhol, alargando a gama de componentes pré-fabricados disponíveis para promotores residenciais e comerciais.

- Fevereiro de 2025: O lançamento da linha ROOM2030 Plus pela ROOM2030 e a conclusão de um edifício pré-fabricado de seis andares em Gijón demonstram a viabilidade técnica da construção volumétrica de média altura e elevam as perceções dos consumidores sobre a habitação modular.

- Dezembro de 2024: A aquisição de USD 1,2 mil milhões da Stavola pela Arcosa reforça as cadeias de abastecimento domésticas de agregados e componentes estruturais, ajudando os fabricantes de pré-fabricados a garantir custos de inputs mais previsíveis.

Âmbito do Relatório do Mercado de Edifícios Pré-fabricados em Espanha

A pré-fabricação é o método de construção em que os componentes de uma estrutura de edifício são montados numa unidade de fabrico ou de produção, transportando montagens completas ou parciais para o local onde a estrutura será instalada. Este trabalho é realizado em duas etapas: o fabrico de componentes num local diferente da localização final e a sua montagem no local.

O relatório inclui uma análise de contexto completa do mercado de edifícios pré-fabricados em Espanha, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, a estimativa da dimensão do mercado para os segmentos-chave, as tendências emergentes nos segmentos de mercado, as dinâmicas de mercado e as tendências geográficas, bem como o impacto da COVID-19.

O mercado de edifícios pré-fabricados em Espanha está segmentado por tipo de material e por aplicação. Por material, o mercado está segmentado em betão, vidro, metal, madeira e outros tipos de materiais, e por aplicação o mercado está segmentado em residencial, comercial e outras aplicações (infraestrutura e industrial). O relatório oferece a dimensão do mercado e as previsões em valores (USD) para todos os segmentos acima referidos.

| Betão |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e por Componentes |

| Outros Tipos de Pré-fabricados |

| Madrid |

| Barcelona |

| Catalunha (excl. Barcelona) |

| Resto de Espanha |

| Por Material | Betão |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e por Componentes | |

| Outros Tipos de Pré-fabricados | |

| Por Principais Cidades | Madrid |

| Barcelona | |

| Catalunha (excl. Barcelona) | |

| Resto de Espanha |

Questões-Chave Respondidas no Relatório

Qual é a dimensão do mercado de edifícios pré-fabricados em Espanha em 2026?

Está avaliado em USD 3,33 mil milhões em 2026 e prevê-se que atinja USD 4,68 mil milhões até 2031, refletindo uma CAGR de 7,05% no período de 2026-2031.

Que quota detêm os produtos modulares no segmento de pré-fabricados em Espanha?

Os Edifícios Modulares representaram 60,30% das vendas totais de 2025, tornando-os a categoria de produto dominante.

Qual é a região espanhola com crescimento mais rápido em pré-fabricação?

A Catalunha, excluindo Barcelona, regista a CAGR mais rápida de 8,07% (2026-2031) graças a incentivos favoráveis de resiliência rural e retrofit.

Por que razão a madeira está a ganhar terreno face ao betão?

A CAGR de 7,86% da madeira (2026-2031) resulta do menor carbono incorporado, dos designs resistentes a incêndios florestais e dos concursos públicos que priorizam materiais biogénicos.

Como é que as regras de energia da UE afetam a adoção do pré-fabricado?

O Real Decreto 390/2021 estabelece o EPC-B como a classificação mínima, impulsionando a procura de revestimento modular por sobreposição e de unidades volumétricas que cumprem estas normas com menos trabalho no local.

Que opções de financiamento existem para habitação social modular?

Os fundos NextGen da UE, os empréstimos a baixo juro do Banco Europeu de Investimento e os contratos de concessão municipal combinam-se para reduzir os custos de capital e desriscar os grandes projetos volumétricos.

Página atualizada pela última vez em: