Tamanho e Participação do Mercado de Tecnologia Espacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 305.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 396.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

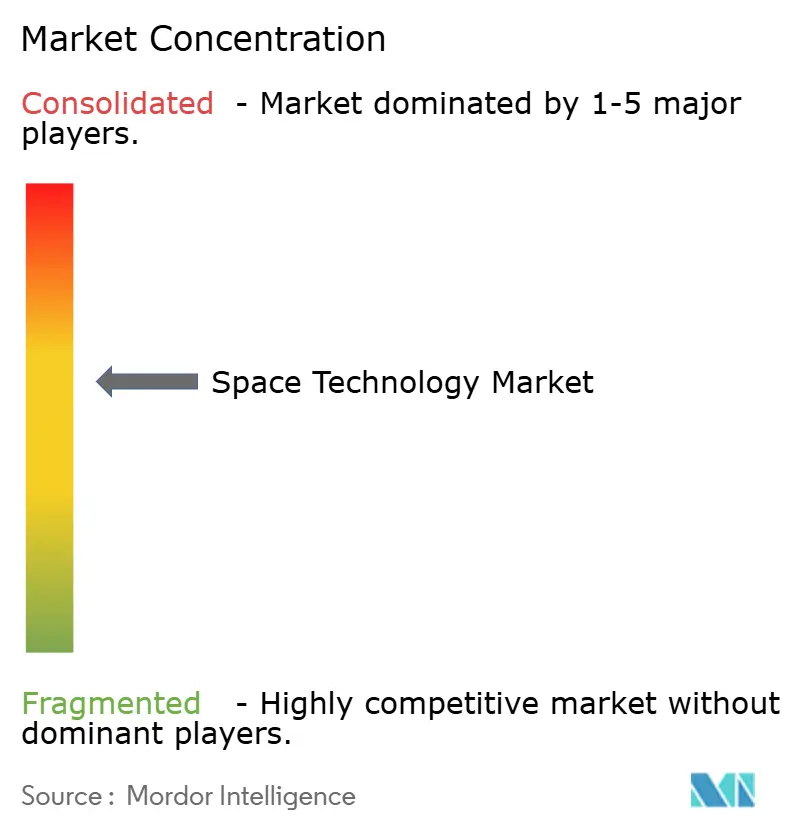

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Espacial por Mordor Intelligence

O tamanho do mercado de tecnologia espacial está projetado para expandir de USD 288,58 bilhões em 2025 e USD 305,01 bilhões em 2026 para USD 396,48 bilhões até 2031, registrando um CAGR de 5,39% entre 2026 e 2031. Operadores comerciais estão remodelando o que antes era um domínio centrado no governo, canalizando capital privado para constelações de banda larga em órbita terrestre baixa (LEO), serviços em órbita e turismo espacial. Sistemas de lançamento reutilizáveis estão comprimindo os preços por quilograma, satélites definidos por software estão substituindo cargas úteis fixas, e compradores de segurança nacional estão adquirindo constelações proliferadas resilientes em vez de algumas poucas aeronaves sofisticadas. Operadores que alinham os gastos de capital com essas mudanças estão encontrando novos fluxos de receita, mesmo com o aperto da supervisão regulatória em torno da mitigação de detritos, controles de exportação e licenciamento de lançamentos.

Principais Conclusões do Relatório

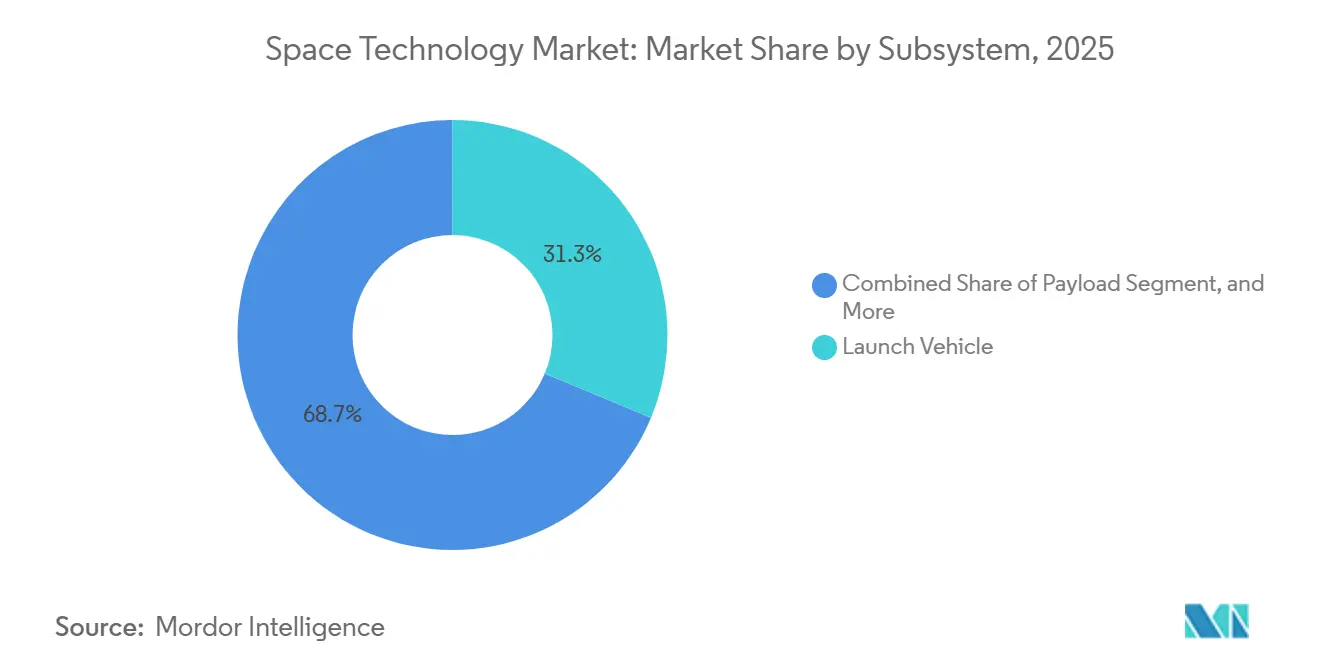

- Por subsistema, o hardware de veículos de lançamento liderou com 31,28% da receita de 2025, enquanto os equipamentos de carga útil avançam a um CAGR de 6,17% até 2031.

- Por uso final, as entidades comerciais detinham 46,48% da receita de 2025 e estão se expandindo a um CAGR de 6,06% até 2031.

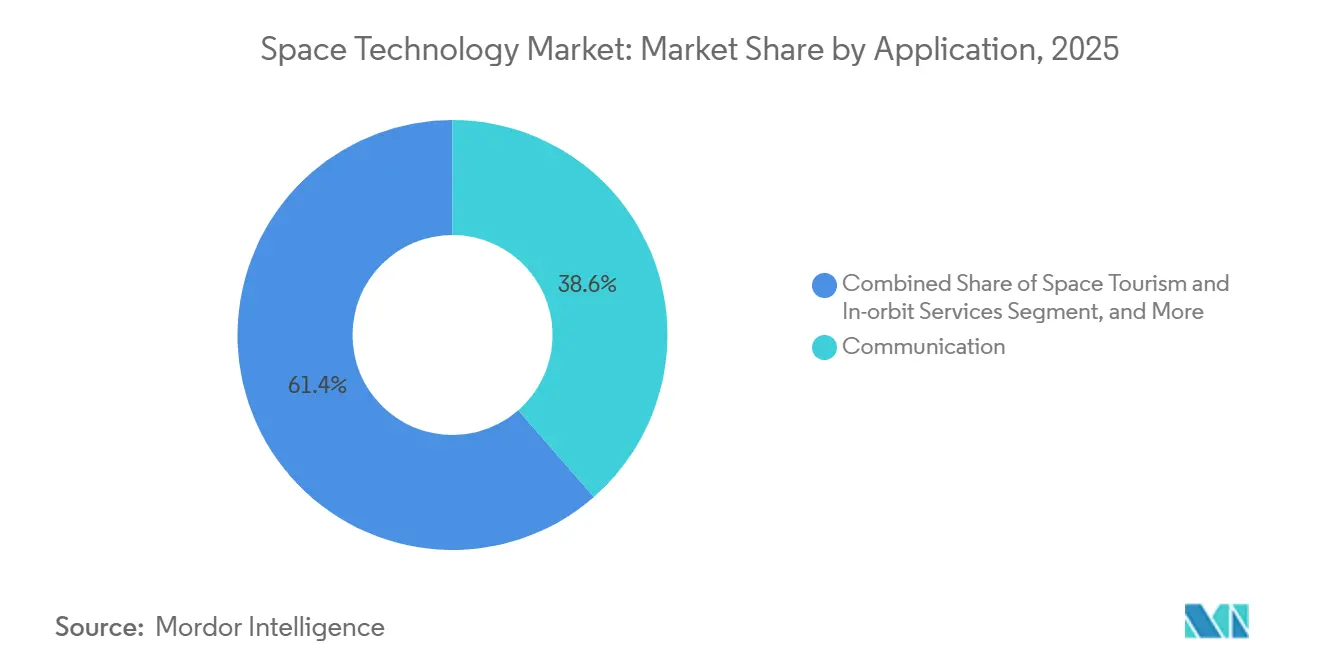

- Por aplicação, a comunicação reteve 38,57% de participação de receita em 2025, enquanto o turismo espacial e os serviços em órbita registram o crescimento mais rápido a 5,96% até 2031.

- Por tipo de órbita, as plataformas LEO capturaram 55,06% da atividade de 2025 e estão crescendo a um CAGR de 5,91% até 2031.

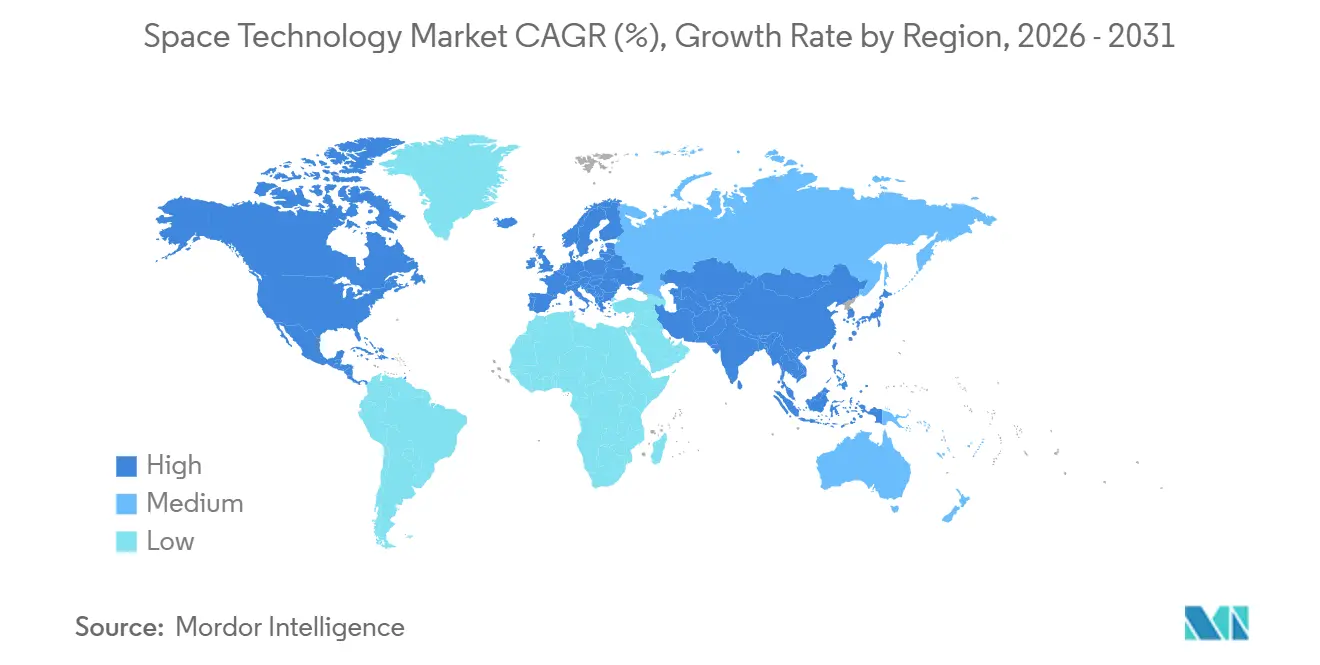

- Por geografia, a América do Norte comandou 40,12% da receita de 2025, enquanto a Ásia-Pacífico apresenta o avanço mais rápido a 6,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia Espacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda Rápida nos Custos de Lançamento por meio de Veículos Reutilizáveis | +1.20% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos Investimentos Governamentais em Programas Espaciais | +1.00% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Miniaturização Possibilitando Constelações de Satélites Acessíveis | +0.90% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Foco em Segurança Nacional em Arquiteturas Espaciais Resilientes | +0.70% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Banda Larga via Satélite de Alto Rendimento | +0.60% | Global, regiões rurais e mal atendidas | Médio prazo (2-4 anos) |

| Comercialização do Turismo Espacial e Serviços em Órbita | +0.40% | América do Norte, Oriente Médio, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida nos Custos de Lançamento por meio de Veículos Reutilizáveis

Os primeiros estágios do Falcon 9 completaram 23 reutilizações em 2025, reduzindo os preços marginais de lançamento para aproximadamente USD 28 milhões por missão e provando que o hardware pode sobreviver a ciclos repetidos de reentrada e pouso sem grandes reformas.[1]Gwynne Shotwell, "Marcos de Reutilização do Falcon 9," SpaceX, spacex.com A Rocket Lab introduziu a recuperação de propulsores assistida por helicóptero em 2024, reduzindo o tempo de reforma para menos de 30 dias e oferecendo aos operadores de pequenos satélites a cadência de que precisam.[2]Peter Beck, "Recuperando Propulsores Electron," Rocket Lab, rocketlabusa.com O New Glenn da Blue Origin, contemplado com sete lançamentos de segurança nacional, foi projetado para 25 voos e tem como alvo preços abaixo de USD 50 milhões por missão pesada. A compressão de custos libera capital para a reposição de satélites, tornando os ciclos de atualização frequentes economicamente viáveis e encurtando os prazos de projeto até a órbita.

Aumento dos Investimentos Governamentais em Programas Espaciais

A dotação orçamentária da NASA para o exercício fiscal de 2026 aumentou 7% para USD 27,2 bilhões, financiando a logística lunar do Artemis, missões de ciências da Terra e contratos de tripulação comercial.[3]Escritório de Orçamento da NASA, "Solicitação para o Exercício Fiscal de 2026," NASA, nasa.gov A Agência Espacial Europeia (ESA) garantiu um aumento de 17% para EUR 17,5 bilhões (USD 19,8 bilhões) até 2027, reservando fundos para voos do Ariane 6, a constelação de comunicações seguras IRIS² e iniciativas de zero detritos. A Índia aumentou seu orçamento do Departamento de Espaço em 12% para INR 130 bilhões (USD 1,56 bilhão) para financiar o voo tripulado Gaganyaan e abrir licenças de lançamento para empresas privadas. Os gastos estatais não são mais impulsionados exclusivamente pela ciência; agora ancoram a banda larga comercial, o monitoramento climático e a vigilância de nível de defesa.

Miniaturização Possibilitando Constelações de Satélites Acessíveis

A redução de componentes permite que os operadores encaixem cargas úteis multifuncionais em barramentos abaixo de 500 kg. A Planet Labs opera mais de 200 imageadores de cinco quilogramas que fornecem cobertura global diária para clientes de agricultura e seguros. Os rádios definidos por software permitem que uma única espaçonave transmita em múltiplas bandas sem novo hardware, encurtando os ciclos de desenvolvimento. Os links ópticos entre satélites implantados no Starlink Gen2 retransmitem o tráfego pelo espaço, reduzindo a latência e protegendo os dados de interferências terrestres. Kits CubeSat com preços abaixo de USD 100.000 estão ao alcance de universidades e startups, ampliando a participação, mas agravando o congestionamento nas faixas LEO mais populares.

Foco em Segurança Nacional em Arquiteturas Espaciais Resilientes

A Estratégia de Espaço Comercial da Força Espacial dos EUA direciona as aquisições para constelações proliferadas que distribuem capacidade por centenas de unidades, negando aos adversários opções de destruição com um único disparo. A Europa está espelhando a abordagem com o programa IRIS², que implantará cobertura regional segura independente de provedores não europeus. As agências de defesa da Ásia-Pacífico estão financiando redes soberanas de rastreamento e reconhecimento para complementar os serviços importados, elevando a demanda de base por contratos de lançamento, carga útil e análise de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Detritos Orbitais, Congestionamento e Lacunas no Gerenciamento do Tráfego Espacial | -0.80% | Global, agudo em órbitas LEO congestionadas | Curto prazo (≤ 2 anos) |

| Alto CAPEX Inicial e Despesas com P&D | -0.60% | Global, pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos Regulatórios e Controles de Exportação ITAR | -0.40% | América do Norte, Europa, mercados aliados | Médio prazo (2-4 anos) |

| Capacidade Limitada de Janela de Lançamento e Plataforma | -0.30% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Detritos Orbitais, Congestionamento e Lacunas no Gerenciamento do Tráfego Espacial

A FCC reduziu o tempo de desórbita permitido de 25 anos para 5 anos para aeronaves licenciadas nos EUA, mas a aplicação no exterior é irregular, levando a uma conformidade assimétrica. A Carta de Zero Detritos voluntária da ESA busca missões neutras em detritos até 2030, mas o financiamento para remoção ativa permanece incerto. A missão COSMIC da Astroscale tentará acoplamento magnético e reentrada controlada em 2026; o sucesso poderia estabelecer referências de custo para a limpeza obrigatória. Os operadores relatam um aumento nas manobras de desvio nas faixas síncronas com o sol, consumindo propelente e encurtando a vida útil.

Alto CAPEX Inicial e Despesas com P&D

Um único satélite de telecomunicações GEO ainda custa entre USD 250 milhões e USD 400 milhões, e uma rede LEO de banda larga exige bilhões antes que a receita flua. O investimento privado subiu para USD 12,5 bilhões em 2023, mas se concentrou em empresas em estágio avançado, deixando os pioneiros dependentes de subsídios governamentais ou de family offices pacientes. A Blue Origin gastou aproximadamente USD 2,5 bilhões no New Glenn sem ainda ter realizado uma missão de receita. Os longos ciclos de certificação em propulsão e gerenciamento térmico estendem os horizontes de equilíbrio e desestimulam os recém-chegados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Subsistema: Atualizações de Carga Útil Aceleram a Flexibilidade Comercial

Os equipamentos de carga útil estão no caminho de superar todos os outros subsistemas a um CAGR de 6,17%. Os operadores preferem transponders reconfiguráveis que podem mudar o espectro ou os padrões de feixe em órbita, mitigando a incerteza da demanda de mercado e apoiando fluxos de receita incrementais. O hardware de veículos de lançamento, apesar de deter 31,28% da receita de 2025, enfrenta pressão nas margens à medida que os foguetes reutilizáveis padronizam preços baixos. As redes terrestres do segmento de órbita estão migrando para antenas como serviço hospedadas na nuvem, enquanto novos portos espaciais na Escócia e em Omã visam capturar a demanda regional. Os satélites definidos por software integram links ópticos e processamento a bordo, tornando-os o ponto focal dos gastos de capital.

A transição impulsiona o tamanho do mercado de tecnologia espacial para cargas úteis em relação aos propulsores, ao mesmo tempo que eleva a participação de mercado de tecnologia espacial das empresas que fornecem eletrônicos definidos por software. Provedores de links ópticos entre satélites, fabricantes de componentes de radiofrequência impressos em 3D e projetistas de chips de inteligência artificial a bordo estão escalando para atender às carteiras de pedidos que se estendem até a segunda metade da década.

Por Uso Final: Compradores Comerciais Impulsionam Volume e Inovação

Os clientes comerciais já respondem por quase metade da receita do mercado e estão crescendo mais rapidamente do que as agências civis e os militares. A banda larga direta para dispositivos, a observação da Terra por assinatura e os serviços de retransmissão em nuvem oferecem às empresas fluxos de renda recorrentes previsíveis, apoiando o financiamento privado em vez de contratos âncora governamentais únicos. As agências de defesa permanecem críticas em valores absolutos, mas cada vez mais terceirizam lançamentos e cargas úteis hospedadas para provedores comerciais em busca de certeza de cronograma.

Consequentemente, o tamanho do mercado de tecnologia espacial vinculado à atividade comercial está crescendo mais rapidamente do que os programas governamentais, e as empresas que capturam essa demanda estão ampliando sua participação no mercado de tecnologia espacial por meio do agrupamento de serviços de lançamento, satélite, segmento terrestre e análise em um único contrato.

Por Aplicação: Comunicação Madura, Turismo e Serviços Ascendem

As cargas úteis de comunicação dominam, mas enfrentam ameaças de substituição por backhaul terrestre de fibra e 5G, levando os operadores GEO a adotar reconfiguração em órbita e arquiteturas de alto rendimento. O turismo espacial, retomando os voos suborbitais em 2026, e os serviços em órbita, validados por veículos de extensão de missão, abrem novas linhas de receita. A observação da Terra continua a se fragmentar em nichos ópticos, SAR e térmicos, cada um ajustado para análises específicas do setor.

Essas mudanças redistribuem o tamanho do mercado de tecnologia espacial entre verticais emergentes, ao mesmo tempo que levam os titulares a defender a participação no mercado de tecnologia espacial com modelos de negócios híbridos que combinam entrega de dados com insights analíticos ou serviços de extensão de vida útil.

Por Tipo de Órbita: A Economia LEO Prevalece, mas MEO e GEO se Adaptam

A LEO permanece o motor de crescimento, oferecendo latência abaixo de 30 ms e ciclos de substituição rápidos. Os sistemas MEO, como o O3b mPOWER, atendem a mercados de mobilidade que exigem maior rendimento por espaçonave, enquanto os titulares GEO estendem a vida útil com propulsão elétrica e migram para cargas úteis definidas por software que imitam a agilidade da LEO. Os projetos de órbita terrestre muito baixa trocam maior arrasto por latência ainda menor, mas exigem manutenção de estação frequente.

O resultado é um ecossistema orbital em camadas no qual cada altitude aborda compensações distintas de latência, cobertura e capacidade, garantindo que o mercado de tecnologia espacial acomode múltiplas arquiteturas em vez de uma única abordagem dominante.

Análise Geográfica

A América do Norte mantém a liderança com base na força dos contratos de lançamento do Pentágono, nos gastos da NASA e nos profundos reservatórios de capital de risco concentrados na Califórnia, Colorado e Flórida. As agências reguladoras, notadamente a FCC e a FAA, moldam as cadências de implantação por meio de regras de detritos orbitais e segurança de lançamento. O Canadá colabora nos módulos do Gateway Lunar e investe em constelações SAR, enquanto o México avança em seu primeiro satélite construído domesticamente em colaboração com instituições acadêmicas.

A Ásia-Pacífico apresenta o maior CAGR regional à medida que a Índia liberaliza os lançamentos comerciais e a China executa o manifesto mais movimentado do mundo. O foguete H3 do Japão retorna ao voo com contratos dos Emirados Árabes Unidos e domésticos, o programa Nuri da Coreia do Sul constrói capacidade de elevação soberana, e as nações do Sudeste Asiático financiam instalações de plataformas e segmentos terrestres. Os governos do Oriente Médio, liderados pelos Emirados Árabes Unidos e pela Arábia Saudita, injetam orçamentos de vários bilhões de dólares para diversificar as economias e cultivar a fabricação indígena de satélites.

O Ariane 6 da Europa restaura a capacidade autônoma de elevação pesada, e a próxima constelação IRIS² sublinha o impulso do continente pela independência estratégica. A certificação do Reino Unido do Espaçoporto SaxaVord abre oportunidades de órbita polar, enquanto as iniciativas de zero detritos da ESA influenciam as regras de projeto nos estados membros. A África e a América do Sul permanecem menores, mas investem em infraestrutura terrestre e missões de carona para apoiar o monitoramento agrícola e florestal.

Cenário Competitivo

Os serviços de lançamento exibem concentração moderada porque a SpaceX comanda cerca de 60% das missões globais, mas a fabricação de satélites, as redes terrestres e as análises de valor agregado estão fragmentadas entre centenas de fornecedores. A reutilização, a integração vertical e as cargas úteis definidas por software formam as principais alavancas competitivas.

A United Launch Alliance substitui o Delta IV Heavy descartável pelo Vulcan Centaur parcialmente reutilizável, a Blue Origin investe em hardware New Glenn de 25 voos, e a Amazon constrói um ecossistema Kuiper verticalmente integrado. Os disruptores de lançamentos pequenos perseguem carga dedicada abaixo de uma tonelada, embora a lucratividade dependa de uma cadência de voos mais alta.

A consolidação se acelera à medida que empresas com restrições de caixa se fundem para combinar fabricação, lançamento e análise. Os primeiros adotantes de hardware de mitigação de detritos garantem boa vontade regulatória e slots orbitais, criando um fosso de conformidade. Os registros de propriedade intelectual se concentram em propulsão, autonomia e comunicações ópticas, sinalizando onde o valor futuro se acumulará.

Líderes do Setor de Tecnologia Espacial

Space Exploration Technologies Corp. (SpaceX)

Airbus SE

Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SES obteve aprovação incondicional da UE para sua aquisição de USD 3,1 bilhões da Intelsat, reforçando a posição competitiva da Europa contra os entrantes de banda larga LEO.

- Abril de 2025: O Projeto Kuiper da Amazon lançou seus primeiros satélites operacionais, iniciando a implantação de uma constelação de 3.232 espaçonaves para alcance global de banda larga.

- Março de 2025: A Rocket Lab anunciou sua intenção de adquirir a Mynaric, integrando cargas úteis de comunicações a laser em sua plataforma Photon para fornecer constelações completas.

- Março de 2025: A NASA selecionou o SpaceX Starship sob seu contrato de Serviços de Lançamento II, validando o veículo super-pesado para missões científicas governamentais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de tecnologia espacial como o valor agregado gerado pela conceção, fabrico, lançamento e operação de espaçonaves, veículos de lançamento e respetivas cargas úteis a bordo que funcionam além da atmosfera terrestre para serviços de comunicação, navegação, observação da Terra, exploração e turismo emergente. De acordo com a Mordor Intelligence, o mercado situou-se em USD 290,45 mil milhões em 2025 e deverá atingir USD 392,73 mil milhões até 2030.

(Exclusão do âmbito) Estão excluídas as receitas provenientes de antenas parabólicas para consumidores, subscrições de televisão e sistemas de defesa puramente terrestres.

Visão Geral da Segmentação

- Por Subsistema

- Segmento de Órbita

- Plataforma de Lançamento

- Veículo de Lançamento

- Carga Útil

- Por Uso Final

- Civil (Agências Espaciais Governamentais)

- Comercial

- Militar e de Inteligência

- Por Aplicação

- Comunicação

- Observação da Terra

- Navegação e Posicionamento

- Exploração Espacial / Missões Científicas

- Turismo Espacial e Serviços em Órbita

- Por Tipo de Órbita

- Órbita Terrestre Baixa (LEO)

- Órbita Terrestre Média (MEO)

- Órbita Geoestacionária (GEO)

- Órbita Altamente Elíptica e Além da GEO

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos estruturados com agregadores de lançamentos, engenheiros de OEM de satélites, start-ups de propulsão e responsáveis de aquisição na América do Norte, Europa e Ásia permitiram-nos testar curvas de preços, variações no mix de cargas úteis e taxas de utilização, colmatando lacunas deixadas por dados públicos antes da triangulação final.

Investigação Documental

Começámos com conjuntos de dados públicos de referência da NASA, ESA, JAXA e da U.S. Space Force, que enumeram contagens anuais de lançamentos, inventários de ativos orbitais e rubricas orçamentais. Organismos setoriais como a Satellite Industry Association e as revisões da Euroconsult forneceram totais de expedições e massas típicas de satélites, enquanto as estatísticas aduaneiras validaram os fluxos transfronteiriços de hardware de lançamento. Os dados financeiros de empresas da D&B Hoovers e as notícias de transações no Dow Jones Factiva confirmaram os contratos de lançamento divulgados, e a análise de patentes da Questel rastreou as cronologias de adoção de tecnologia de propulsão. Estas fontes, e muitas outras referências abertas adicionais, ancoraram a nossa base de evidências secundárias.

A nossa equipa destilou este material nas variáveis fundamentais — lançamentos globais bem-sucedidos, custo por quilograma para órbita terrestre baixa e quota comercial das cargas úteis manifestadas —, que foram posteriormente utilizadas para questionar cada pressuposto do modelo.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down parte de manifestos de lançamento registados e dotações orçamentais públicas, multiplicados por valores médios de contrato verificados; verificações bottom-up seletivas — consolidações de fornecedores e ASP x volume amostrado — refinam os totais. Os principais inputs incluem a cadência anual de lançamentos, a penetração de foguetes reutilizáveis, a massa seca mediana de satélites, os ganhos de eficiência de propulsão, as aprovações regulatórias aceleradas e os tamanhos de constelações anunciados. A regressão multivariada combinada com análise de cenários projeta a procura, associando a elasticidade da redução de custos de lançamento ao lançamento de constelações.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de anomalias, revisão por pares sénior e verificações de variância face a indicadores como prémios de seguros e dados de carteira de encomendas de satélites. Os analistas da Mordor atualizam o modelo anualmente e reabrem-no sempre que ocorre um evento material, como uma série prolongada de falhas de lançamento, antes do envio.

Por que Razão a Base de Referência de Tecnologia Espacial da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as definições de âmbito, a granularidade dos inputs, os anos de referência cambial e as cadências de atualização variam.

O nosso âmbito disciplinado e centrado no lançamento, aliado à modelação de dupla via, mantém a divergência reduzida, preservando a transparência. Os principais fatores de divergência incluem se o equipamento terrestre está incluído, como as receitas de serviços comerciais são imputadas e o momento em que as taxas de câmbio são fixadas.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 290,45 mil milhões (2025) | Mordor Intelligence | - |

| USD 494,3 mil milhões (2025) | Global Consultancy A | Inclui estações terrestres e serviços de dados a jusante; assume inflação constante de 9 % no ASP |

| USD 613 mil milhões (2024) | Industry Association B | Adiciona orçamentos governamentais de I&D e salários militares internos; o ano de base mais antigo infla a comparação |

Consequentemente, a base de referência da Mordor, regularmente atualizada e orientada por variáveis, oferece aos decisores um valor equilibrado que é rastreável, reprodutível e isento de expansões de âmbito ocultas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia espacial em 2026?

O mercado está em USD 305,01 bilhões em 2026 e está projetado para atingir USD 396,48 bilhões até 2031.

Qual subsistema está crescendo mais rapidamente até 2031?

Os equipamentos de carga útil lideram com um CAGR de 6,17% graças à demanda por satélites definidos por software e reconfiguráveis.

Por que os clientes comerciais estão ganhando participação?

A banda larga direta para dispositivos, as assinaturas de imageamento da Terra e as cargas úteis hospedadas permitem que as empresas contornem intermediários, impulsionando a receita comercial a um CAGR de 6,06%.

O que está impulsionando as reduções nos custos de lançamento?

Propulsores reutilizáveis como o Falcon 9 e os voos planejados do New Glenn reduzem os preços marginais, permitindo que as constelações implantem mais satélites por dólar gasto.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico avança a um CAGR de 6,29% à medida que a Índia liberaliza as licenças de lançamento e a China mantém o cronograma de lançamentos mais movimentado do mundo.

Página atualizada pela última vez em: