Tamanho e Participação do Mercado de Turismo Espacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

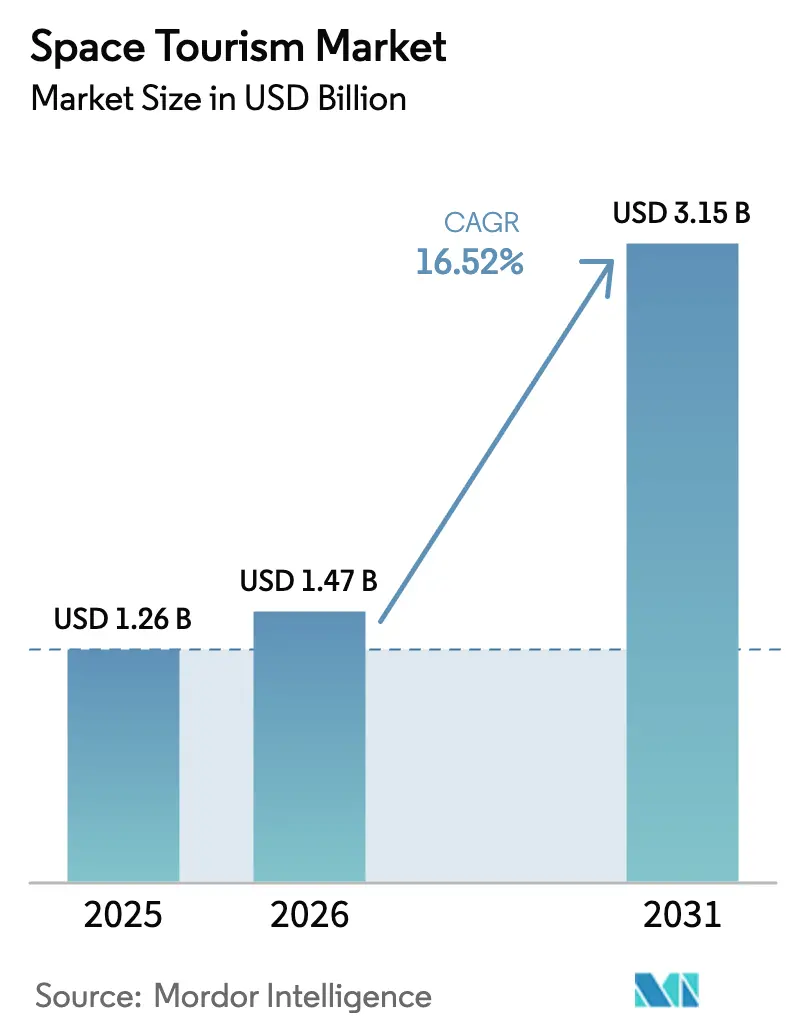

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.52% CAGR |

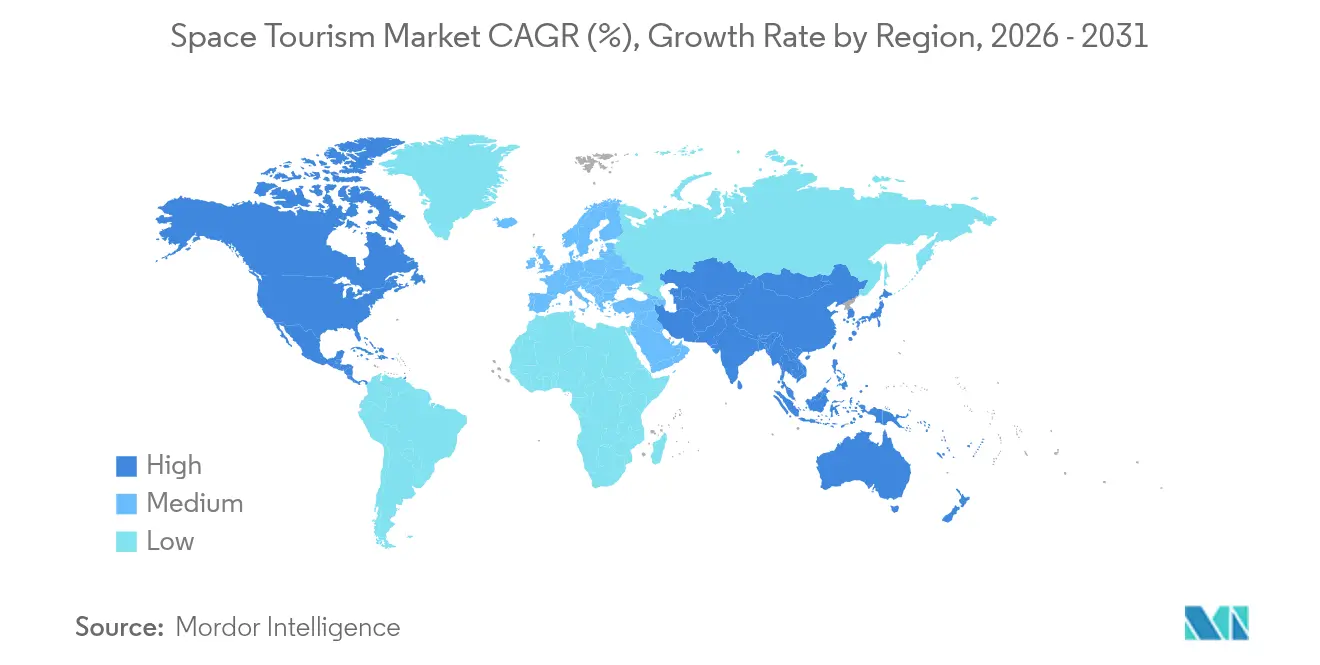

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

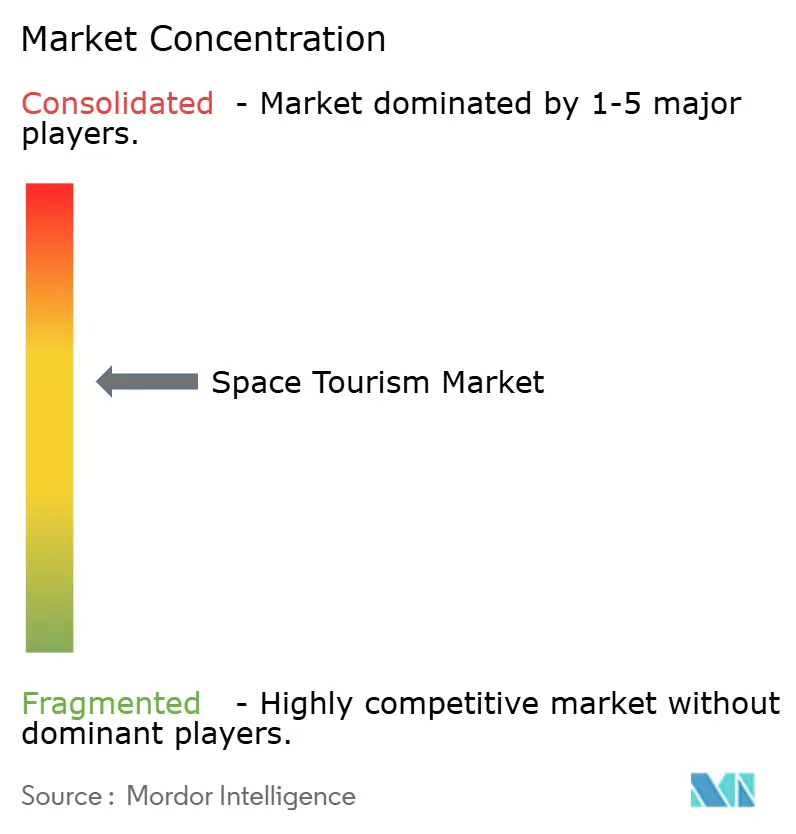

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turismo Espacial por Mordor Intelligence

O tamanho do mercado de turismo espacial deve crescer de USD 1,26 bilhão em 2025 para USD 1,47 bilhão em 2026 e está previsto para atingir USD 3,15 bilhões até 2031 a uma CAGR de 16,52% no período 2026-2031. O crescimento repousa sobre a queda dos custos de lançamento, a maturação dos veículos reutilizáveis e o apelo crescente dos voos de balão de alta altitude, que reduzem os preços dos ingressos para abaixo de USD 200.000. As experiências suborbitais representam a maior fatia do mercado de turismo espacial, embora as missões orbitais e os sobrevoos lunares registrem os ganhos mais rápidos à medida que os programas nacionais de "Destinos Comerciais em Órbita Baixa da Terra" abrem o caminho regulatório. A concorrência permanece centrada na liderança tecnológica e na integração vertical, com SpaceX, Blue Origin e Virgin Galactic ditando os padrões de custo, segurança e cadência de voos. Enquanto isso, participantes asiáticos e europeus aproveitam o financiamento público-privado para comprimir os prazos de desenvolvimento, e parceiros de hospitalidade projetam acomodações em órbita para diversificar as receitas. Os principais riscos decorrem de incidentes de segurança, escrutínio sobre emissões de carbono e regras de responsabilidade fragmentadas, mas a trajetória de longo prazo do mercado de turismo espacial ainda depende de inovação sustentada em custos e de uma regulamentação transfronteiriça mais clara.

Principais Conclusões do Relatório

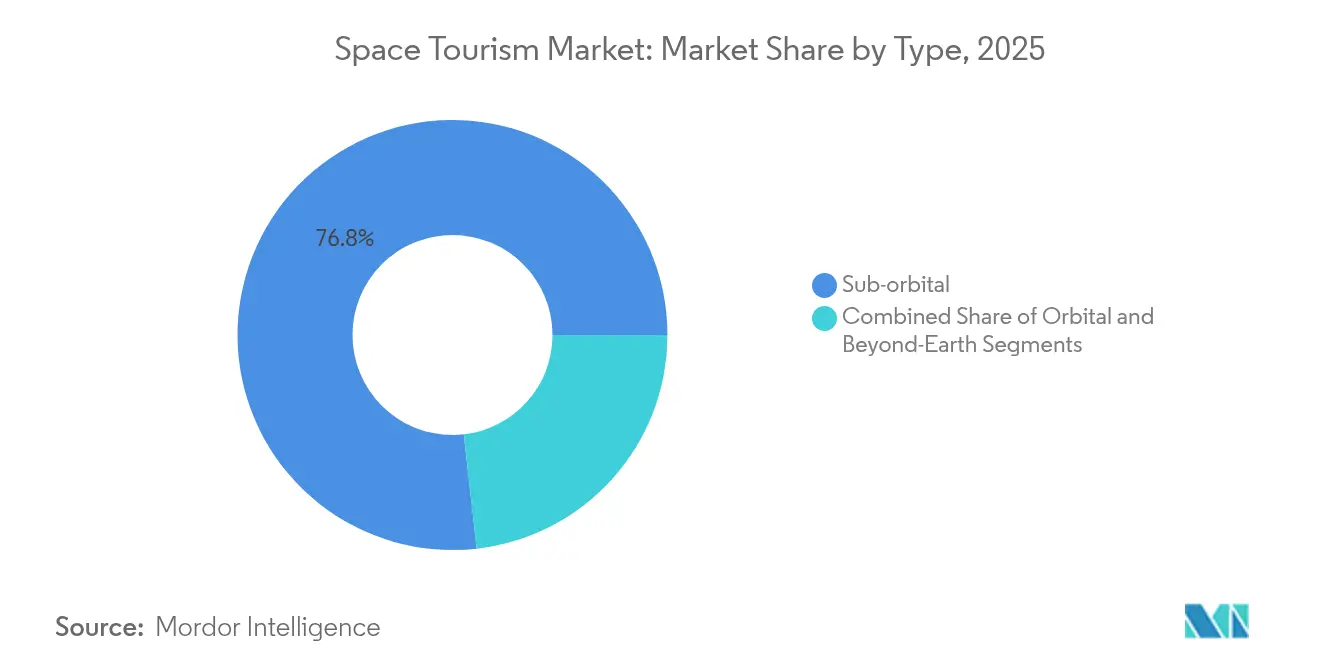

- Por tipo, os voos suborbitais lideraram com 76,80% de participação na receita em 2025, enquanto o turismo orbital está projetado para acelerar a uma CAGR de 35,4% até 2031.

- Por usuário final, os indivíduos de alto patrimônio líquido comerciais representaram 85,30% da participação no mercado de turismo espacial em 2025; os indivíduos de altíssimo patrimônio líquido registram a CAGR mais rápida de 40,1% até 2031.

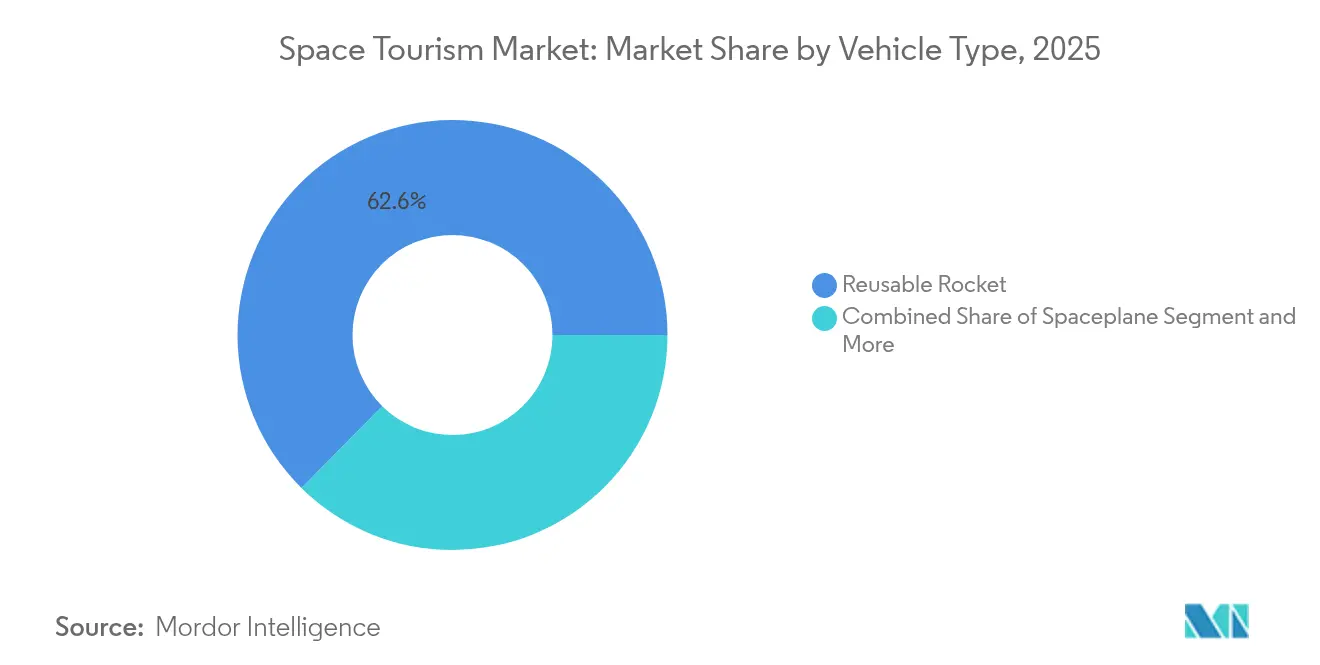

- Por tipo de veículo, os foguetes reutilizáveis detinham 62,60% do tamanho do mercado de turismo espacial em 2025, enquanto os balões de alta altitude devem expandir a uma CAGR de 44,2%.

- Por destino, as viagens ao limite do espaço capturaram 53,90% de participação em 2025, enquanto as missões de sobrevoo lunar estão posicionadas para uma CAGR de 51,8%.

- Por geografia, a América do Norte controlou 60,70% das receitas em 2025 e a Ásia-Pacífico está no caminho para a maior CAGR de 22,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Turismo Espacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Melhorias contínuas nos sistemas de lançamento reutilizáveis | +4.1% | Global | Médio prazo (2-4 anos) |

| Queda nos preços dos ingressos à medida que os custos de lançamento diminuem | +3.6% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do pipeline de financiamento privado e via SPAC | +2.8% | Global, especialmente Ásia e EUA | Curto prazo (≤ 2 anos) |

| Programas nacionais de "Destinos Comerciais em Órbita Baixa da Terra" | +2.3% | EUA, China, UE, Japão | Longo prazo (≥ 4 anos) |

| Turismo de balão de alta altitude abrindo faixas de preço abaixo de USD 200 mil | +1.1% | Europa, EUA, China | Curto prazo (≤ 2 anos) |

| Demanda por ativação de marca para ações de marketing em órbita | +0.9% | Global, com foco em EUA/UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Melhorias contínuas nos sistemas de lançamento reutilizáveis

Os veículos de lançamento reutilizáveis agora voam com tempos de retorno medidos em dias, e não em meses, reduzindo os custos por quilograma de acima de USD 18.000 para quase USD 1.400. O New Shepard da Blue Origin e o Falcon 9 da SpaceX demonstram taxas de recuperação confiáveis, enquanto os protótipos do Starship visam à plena reutilização e à capacidade de carga pesada. Projetos similares de decolagem e pouso vertical na China, no Japão e na Europa estreitam a lacuna tecnológica, criando mais operadores capazes de oferecer experiências suborbitais e em Órbita Baixa da Terra frequentes a preços mais baixos. Esses ganhos repercutem em todo o mercado de turismo espacial, aumentando a frequência de voos, melhorando a utilização dos ativos e impulsionando a elasticidade dos preços dos ingressos.

Queda nos preços dos ingressos à medida que os custos de lançamento diminuem

Os preços dos ingressos para experiências suborbitais caíram de USD 450.000 em 2024 para uma perspectiva de USD 200.000–300.000 para o período 2025–2030. Os conceitos de balão de alta altitude já listam assentos próximos a USD 140.000, sinalizando que a base de clientes está se ampliando além dos pioneiros ultraricos. A queda de preços reposiciona o mercado de turismo espacial como um segmento de aventura premium, e não mais como um segmento de ultraluxo, gerando ganhos de volume que compensam margens mais estreitas. Os provedores asiáticos acrescentam pressão adicional de queda por meio de vendas via transmissão ao vivo e estratégias de entrada com margens reduzidas, estimulando os operadores estabelecidos a acelerar seus roteiros de redução de custos[2]https://edition.cnn.com/2024/10/25/china/china-space-tourism-ticket-sale-livestream-intl-hnk/index.html.

Expansão do pipeline de financiamento privado e via SPAC

O capital privado, os fundos soberanos e as operações via SPAC injetam capital sem precedentes em programas de veículos em estágio inicial, frotas de balões estratosféricos e estações comerciais em Órbita Baixa da Terra. A Titans Space atingiu uma avaliação de USD 25 bilhões em 2025, validando a confiança dos investidores no potencial de receita de longo prazo proveniente de hotéis de luxo, patrocínios em órbita e excursões lunares. O Fundo de Estratégia Espacial do Japão, de USD 6,4 bilhões, acompanha esses fluxos privados, enquanto o ecossistema de startups da Índia conta com mais de 200 novos empreendimentos desde 2024. Esse aumento de financiamento comprime os ciclos de pesquisa e desenvolvimento e apoia múltiplas apostas tecnológicas, aumentando a diversidade competitiva dentro do mercado de turismo espacial.

Programas nacionais de "Destinos Comerciais em Órbita Baixa da Terra"

O plano de transição da NASA da ISS para plataformas comerciais concede aos provedores termos mais claros de licenciamento e indenização, desbloqueando nova demanda por estadias orbitais. Iniciativas paralelas na China, no Japão e na Índia prometem acesso tripulado e laboratórios compartilhados de microgravidade, conferindo ao mercado de turismo espacial uma base de fornecimento multinacional. Contratos de longo prazo para carga, transferência de tripulação e cargas úteis científicas ajudam os operadores a estabilizar os fluxos de caixa, o que, por sua vez, apoia o investimento em equipamentos de turismo e parcerias de hospitalidade[1]Administração Nacional de Aeronáutica e Espaço, "Estrutura de Responsabilidade dos Destinos Comerciais em Órbita Baixa da Terra," nasa.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidentes de segurança e perfil de risco catastrófico percebido | -3.1% | Global | Curto prazo (≤ 2 anos) |

| Incerteza regulatória e de responsabilidade entre jurisdições | -2.8% | EUA, UE, Ásia | Médio prazo (2-4 anos) |

| Escrutínio sobre emissões de carbono e potenciais cotas de voo | -1.1% | UE, EUA, China | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro relacionados ao clima espacial para voos tripulados | -0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidentes de segurança e perfil de risco catastrófico percebido

Falhas em testes de alto perfil e pausas operacionais rapidamente dominam as manchetes, amplificando a preocupação pública e elevando os custos de seguro. As regulamentações atuais de segurança de passageiros enfatizam o consentimento informado, mas omitem limites detalhados de exposição à radiação e regras de evacuação de emergência. Como resultado, os potenciais viajantes hesitam, as seguradoras ampliam as exclusões e os operadores incorrem em requisitos de reserva mais elevados que podem desacelerar a expansão da frota.

Incerteza regulatória e de responsabilidade entre jurisdições

O vencimento da moratória do período de aprendizado dos EUA significa que a FAA pode impor novos padrões para tripulação e passageiros, mas as regras finais permanecem incertas. As missões transfronteiriças enfrentam complexidade adicional, pois as seguradoras exigem tetos de responsabilidade mais elevados sem garantias governamentais. A inflação de prêmios resultante afeta diretamente os preços dos ingressos e a alocação de capital, atrasando alguns projetos de estações orbitais e implantações de balões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância suborbital, aceleração orbital

Os voos suborbitais geraram 76,80% da receita de 2025 porque os itinerários de um único dia e os perfis de risco mais baixos atraem uma base mais ampla de viajantes. O segmento se beneficia dos lançamentos frequentes do New Shepard e do SpaceShipTwo e do rápido retorno dos estágios reutilizáveis. As missões orbitais, embora representem uma pequena parcela hoje, crescerão a uma CAGR de 35,4% à medida que as viagens na Crew Dragon, as variantes de cápsulas chinesas e os sistemas reutilizáveis japoneses reduzam o custo por assento e ampliem as durações das estadias. O tamanho do mercado de turismo espacial para viagens orbitais deve aumentar expressivamente, destacando a transição para experiências de vários dias ricas em pesquisa. A elasticidade da demanda, no entanto, permanece vinculada aos custos de seguro e à clareza regulatória sobre os padrões médicos em órbita.

A demografia dos passageiros mostra uma mudança em direção a buscadores de aventura aspiracionais quando os preços dos ingressos caem abaixo do limiar psicológico de USD 250.000. O mercado de turismo espacial verá ofertas combinadas que misturam treinamento de astronautas, fotografia no limite do espaço e conteúdo de entretenimento orbital para maximizar o valor percebido. Essa abordagem empacotada alivia o risco de concentração de receita suborbital e diversifica os fluxos de renda dos operadores. Os complementos de pesquisa em microgravidade para empresas e universidades aumentam ainda mais os fatores de carga e estabilizam os manifestos de voo.

Por Usuário Final: Indivíduos de alto patrimônio líquido comerciais lideram, indivíduos de altíssimo patrimônio líquido avançam rapidamente

Os indivíduos de alto patrimônio líquido comerciais e as empresas contribuíram com 85,30% da demanda de 2025, sublinhando o poder de compra de indivíduos cujo patrimônio líquido supera USD 5 milhões. Os indivíduos de altíssimo patrimônio líquido, no entanto, registrarão uma CAGR de 40,1%, motivados por sobrevoos lunares personalizados e estadias privadas na ISS que oferecem exclusividade. A Axiom Space vende pacotes orbitais de várias semanas que combinam tempo de laboratório e exploração pessoal, sugerindo um futuro em que pesquisa e lazer se fundem. O tamanho do mercado de turismo espacial para indivíduos de altíssimo patrimônio líquido está previsto para triplicar até 2031, apoiado por serviços de concierge e treinamento personalizado.

Os clientes corporativos expandem-se além da construção de prestígio para testes de produtos e ações de marketing em órbita, impulsionando a demanda por módulos com marca e conteúdo experiencial. A portabilidade do seguro e a dedutibilidade fiscal das despesas de pesquisa e desenvolvimento baseadas no espaço ampliam ainda mais a participação corporativa no mercado de turismo espacial. As agências de marketing agora firmam contratos assinados para estreias de produtos em ingravidez, adicionando resiliência aos pipelines de manifestos de voo.

Por Tipo de Veículo: Foguetes reutilizáveis dominam, balões ascendem

Os foguetes reutilizáveis e as naves espaciais detêm 62,60% da receita atualmente porque atingem a microgravidade em minutos e já estão em conformidade com os códigos de segurança emergentes. A longa vida útil dos motores e das células da aeronave amplifica a vantagem de custo, tornando os foguetes a tecnologia de referência para itinerários orbitais premium. Os balões de alta altitude registram a CAGR mais rápida de 44,2% porque operam sob regulamentações de aviação, e não de voo espacial, em muitas jurisdições, simplificando a certificação.

A arquitetura modular de cabine e as janelas panorâmicas redefinem a experiência do cliente enquanto mantêm a massa da cápsula baixa. A volatilidade dos custos de materiais para compósitos e ligas especiais levou os desenvolvedores de balões a adotar cadeias de fornecimento locais e fabricação interna, permitindo um controle mais rígido sobre os preços dos ingressos. Como resultado, a participação no mercado de turismo espacial para veículos de balão poderá atingir dois dígitos até 2031 sem diluir a lucratividade geral.

Por Destino: Limite do espaço lidera, ambições lunares aceleram

As viagens ao limite do espaço comandam 53,90% da receita graças às frequentes oportunidades de lançamento e às baixas demandas de infraestrutura. O tamanho do mercado de turismo espacial para experiências no limite do espaço está crescendo com base na demanda por balões e voos suborbitais. Essas missões curtas proporcionam vistas panorâmicas, vários minutos de microgravidade e uma experiência tangível semelhante à de um astronauta que ressoa nas redes sociais.

As missões de sobrevoo lunar registram uma CAGR de 51,8% porque a confiabilidade dos veículos melhora e a economia das missões se beneficia da queda nos custos de propelente. A Starlab da Hilton e as estações em Órbita Baixa da Terra da Axiom permitem a aclimatação pré-lunar, adicionando itinerários semelhantes a cruzeiros que combinam hospedagem em Órbita Baixa da Terra com turismo cislunar. Os operadores posicionam os pacotes lunares como férias de aventura únicas na vida que integram triagens médicas, trajes especializados e programas de recuperação pós-voo. Esses serviços de alto contato reforçam o perfil de ultraluxo enquanto mantêm o volume gerenciável durante a fase inicial de adoção.

Análise Geográfica

A América do Norte gerou 60,70% das vendas de 2025, pois SpaceX, Blue Origin e Virgin Galactic lançaram a maior parte das missões turísticas. Um mercado de seguros estabelecido, regras de indenização bem definidas e suporte sustentado de pesquisa e desenvolvimento público-privado criam um ambiente operacional estável. As atualizações de política que incorporam a Lei de Competitividade de Lançamentos Espaciais Comerciais às regras da FAA esclarecem as responsabilidades de segurança dos passageiros e simplificam o licenciamento, reforçando a liderança da região.

A Ásia-Pacífico superará todas as regiões com uma CAGR de 22,1% até 2031. Os avanços da China em foguetes reutilizáveis e na venda de ingressos via transmissão ao vivo, a meta do Japão de dobrar sua economia espacial até 2030 por meio de substanciais subsídios governamentais e a primeira missão tripulada comercial da Índia combinam-se para ampliar a oferta e a demanda. Alianças regionais, como o plano de espaçoporto das Maldivas e a participação dupla da Tailândia nos programas lunares dos EUA e da China, oferecem novos nós de infraestrutura que reduzem os custos logísticos. Esses desenvolvimentos enriquecem a diversificação geográfica do mercado de turismo espacial e fomentam opções de itinerários transfronteiriços.

A Europa investe fortemente em propulsão verde e veículos de lançamento ricos em compósitos, mas a mobilização mais lenta de capital privado limita a cadência de lançamentos. Os estágios superiores movidos a hidrogênio e os propulsores alados reutilizáveis permanecem pontos focais para o financiamento de pesquisa. A UE posiciona as credenciais de sustentabilidade como um diferenciador, esperando que os reguladores endureçam os limites de emissão que poderiam orientar a preferência global dos clientes em direção a operadores de baixo carbono. Essa postura influencia a postura competitiva do mercado de turismo espacial ao importar estruturas de ESG para as decisões de compra de voos.

Cenário Competitivo

O mercado de turismo espacial apresenta concentração moderada porque os três principais operadores dominam o histórico operacional, o reconhecimento de marca e a prontidão dos veículos. A SpaceX é pioneira na integração vertical, usando motores, aviônicos e infraestrutura terrestre próprios para comprimir os custos de lançamento. A Blue Origin diversifica-se em estações orbitais e empreendimentos de balões, enquanto a Virgin Galactic concentra-se em naves espaciais para excursões suborbitais de retorno rápido.

As parcerias estratégicas proliferam. A Hilton co-projeta módulos de hospitalidade para a Starlab, oferecendo camadas familiares de atendimento ao cliente dentro de hotéis orbitais. A Axiom colabora com agências espaciais nacionais para hospedar tripulações mistas de astronautas e turistas, garantindo que as cargas úteis científicas subsidiem os custos gerais do turismo. A atividade de patentes em motores elétricos com bomba de alimentação e propelentes verdes cresceu 9% em 2025, sinalizando ênfase competitiva na sustentabilidade. Os disruptores asiáticos dependem de vendas via transmissão ao vivo e plataformas de veículos modulares para reduzir o tempo de entrada no mercado, adicionando pressão sobre os operadores estabelecidos para que correspondam à agilidade de preços.

O potencial de espaço em branco reside em eventos de marca em órbita, jantar fino orbital de luxo e espaçoportos regionais voltados para fretamentos de curto prazo. O conceito de espaçoporto das Maldivas visa a combinar estadias em resorts terrestres com lançamentos de balões estratosféricos, fundindo hospitalidade e aeroespacial em um único itinerário. A análise operacional baseada em inteligência artificial sustenta o agendamento da frota e a manutenção preditiva, transformando a gestão de dados em uma alavanca competitiva adicional.

Líderes do Setor de Turismo Espacial

Blue Origin, LLC

Virgin Galactic Holdings, Inc.

SpaceX, Inc.

Axiom Space, Inc.

Space Adventures, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Virgin Galactic anunciou uma posição de caixa de USD 567 milhões e estabeleceu como meta a entrada em serviço em 2026 para sua nave espacial da classe Delta, enquanto avalia uma expansão de espaçoporto na Itália.

- Abril de 2025: A Titans Space alcançou uma avaliação de USD 25 bilhões impulsionada por investidores de altíssimo patrimônio líquido e astronautas.

- Outubro de 2024: A Deep Blue Aerospace confirmou a venda de dois ingressos suborbitais para 2027 a 1,5 milhão de yuans cada.

- Agosto de 2024: A missão NS-26 da Blue Origin transportou seis turistas, incluindo a mulher mais jovem a alcançar o espaço.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de turismo espacial como a receita obtida com a venda de assentos suborbitais, orbitais e de sobrevoo lunar a indivíduos privados ou organizações para fins de lazer, promoção de prestígio ou experimentos em microgravidade. Os voos operados por foguetes reutilizáveis, naves espaciais aladas ou balões de alta altitude são contabilizados quando o veículo cruza a fronteira atmosférica de 80 km que a FAA dos EUA reconhece como espaço.

Exclusão do Escopo: Excluímos missões de astronautas exclusivamente governamentais, lançamentos de reabastecimento de carga e merchandising vinculado a memorabilia de voos espaciais.

Visão Geral da Segmentação

- Por Tipo

- Suborbital

- Orbital

- Além da Terra (Cislunar / Sobrevoo Lunar)

- Por Usuário Final

- Comercial (Indivíduos de Alto Patrimônio Líquido e Empresas)

- Especialistas em Carga Útil Governamental

- Pesquisa e Academia

- Por Tipo de Veículo

- Foguete Reutilizável / Avião-Foguete

- Nave Espacial

- Balão de Alta Altitude

- Por Destino

- Limite do Espaço

- Órbita Baixa da Terra / ISS

- Estação Orbital Privada / Hotel

- Sobrevoo / Superfície Lunar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe entrevistou executivos de lançamento, ex-astronautas, subscritores de seguros espaciais, agentes de viagens de luxo e reguladores na América do Norte, Europa e Ásia. Suas percepções nos permitiram validar a capacidade de assentos, as faixas de disposição a pagar e a cadência de voos realista antes de consolidarmos os números.

Pesquisa Documental

Construímos a base com estatísticas de lançamento publicamente disponíveis do banco de dados de Lançamentos Espaciais Comerciais da FAA, manifestos da NASA e do registro de lançamentos da ONU, e então adicionamos insumos macroeconômicos extraídos do Relatório Espacial da Space Foundation, do Anuário Global de Riqueza do Credit Suisse e dos dados de gastos com turismo do Banco Mundial. Leituras proprietárias do D&B Hoovers e do Dow Jones Factiva nos ajudam a verificar os pipelines de empresas e a saúde financeira.

Também utilizamos transcrições de audiências parlamentares, registros de patentes e registros nacionais de exportação para acompanhar as variações nos preços dos ingressos e o progresso na certificação de veículos; esses sinais permitem que os analistas da Mordor antecipem gargalos regulatórios.

As fontes listadas aqui são meramente ilustrativas, e muitos conjuntos de dados abertos adicionais auxiliam na coleta, validação e esclarecimento dos dados.

Dimensionamento e Previsão de Mercado

Começamos com um conjunto de dados de cima para baixo de indivíduos de alto patrimônio líquido globais, multiplicamos pela taxa de intenção pesquisada, aplicamos um preço médio de ingresso que diminui com os custos de lançamento projetados e, em seguida, verificamos os resultados por meio de totais seletivos de baixo para cima a partir da capacidade anunciada de veículos, depósitos de ingressos e consolidações de fornecedores. As principais variáveis incluem a contagem de assentos suborbitais, a disponibilidade de estações orbitais, os marcos de licenciamento da FAA, a elasticidade dos preços dos ingressos e o crescimento regional de indivíduos de alto patrimônio líquido. As previsões combinam regressão multivariada com ARIMA para capturar efeitos cíclicos de riqueza e defasagens regulatórias, e o tratamento de lacunas segue faixas de sensibilidade acordadas com os entrevistados.

Validação de Dados e Ciclo de Atualização

Submetemos os resultados a triagens de variância em relação a indicadores independentes, após o que revisores sênior os aprovam. Os relatórios são atualizados a cada ano, e emitimos atualizações intermediárias sempre que um acidente grave, uma redefinição de preços ou uma mudança de política altera materialmente a linha de base.

Por que a Linha de Base de Turismo Espacial da Mordor Inspira Confiança

Constatamos que as estimativas publicadas divergem porque as empresas escolhem diferentes conjuntos de clientes, premissas de ingressos e cronogramas de atualização. Ao restringir o escopo a assentos de passageiros confirmados e atualizar a cada doze meses, a Mordor mantém sua linha de base estreitamente alinhada com métricas verificáveis de lançamento e demanda.

Os principais fatores de lacuna incluem concorrentes que contabilizam astronautas governamentais, utilizam preços de tabela em vez de ingressos realizados ou projetam cadências de voo além da capacidade licenciada.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 1,26 B (2025) | ||

| USD 1,09 B (2024) | Consultoria Global A | Projeta o valor de 2024 para frente usando uma CAGR uniforme de 45% sem verificações de capacidade de assentos |

| USD 1,58 B (2025) | Associação do Setor B | Adiciona receita de astronautas governamentais e aplica preços de tabela |

| USD 1,36 B (2025) | Publicação Especializada C | Constrói a perspectiva com base nas metas de entrega dos fabricantes, e não nos lançamentos licenciados |

Em conjunto, a comparação mostra que o modelo transparente baseado em assentos da Mordor, ancorado em variáveis claras e etapas reproduzíveis, oferece uma linha de base equilibrada e confiável para os tomadores de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de turismo espacial?

O mercado atingiu USD 1,47 bilhão em 2026 e está previsto para alcançar USD 3,15 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro do setor de turismo espacial?

O turismo orbital registra a CAGR mais rápida de 35,4% à medida que as cápsulas reutilizáveis reduzem os custos das missões de vários dias.

Com que rapidez os preços dos ingressos estão caindo?

Os preços dos assentos suborbitais caíram de USD 450.000 em 2024 para faixas projetadas de USD 200.000–300.000 até 2030, à medida que os custos de lançamento diminuem.

Qual região verá o crescimento mais forte?

Os balões representam o segmento de CAGR mais rápida de 44,2% devido à certificação simplificada e aos preços de ingressos mais baixos, próximos a USD 140.000.

Quais são os principais riscos enfrentados pelos operadores?

Incidentes de segurança, incerteza regulatória e escrutínio sobre emissões de carbono poderiam reduzir a CAGR do mercado em um total combinado de 7,8 pontos percentuais se não forem tratados.

Página atualizada pela última vez em: