Tamanho e Participação do Mercado de Data Centers Hiperescala da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

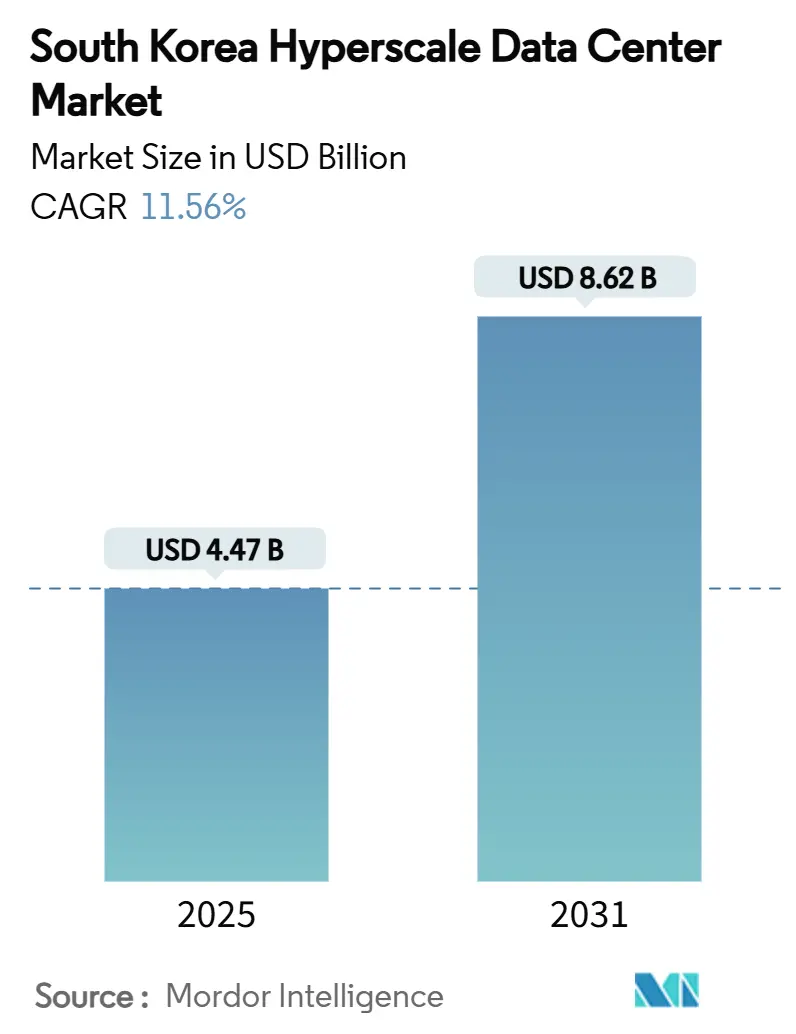

| Tamanho do Mercado (2025) | 4.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 11.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de data centers hiperescala da Coreia do Sul é de USD 4,47 bilhões em 2025 e está previsto para atingir USD 8,62 bilhões até 2031, expandindo-se a uma CAGR de 11,56%. A carga de TI instalada cresce de 1.863,97 MW em 2025 para 3.750,27 MW até 2031, uma CAGR de 12,36%, sublinhando a natureza intensiva em infraestrutura das instalações otimizadas para IA que consomem três a quatro vezes mais energia por rack do que as implantações empresariais tradicionais. A proliferação de cargas de trabalho de IA, os mandatos de soberania digital do governo e os generosos incentivos fiscais combinam-se para acelerar as construções locais à medida que os operadores se afastam de centros regionais como Singapura e Tóquio. A intensidade competitiva aumenta à medida que provedores globais de nuvem, operadoras de telecomunicações domésticas e novos especialistas focados em IA competem em densidade, resfriamento e vantagens de tempo de comercialização. A escassez de terrenos e o congestionamento da rede elétrica ao redor de Seul redirecionam a nova capacidade para as províncias de Chungcheong e do litoral sul, onde o potencial de energia renovável e os prazos de licenciamento são mais favoráveis.

Principais Conclusões do Relatório

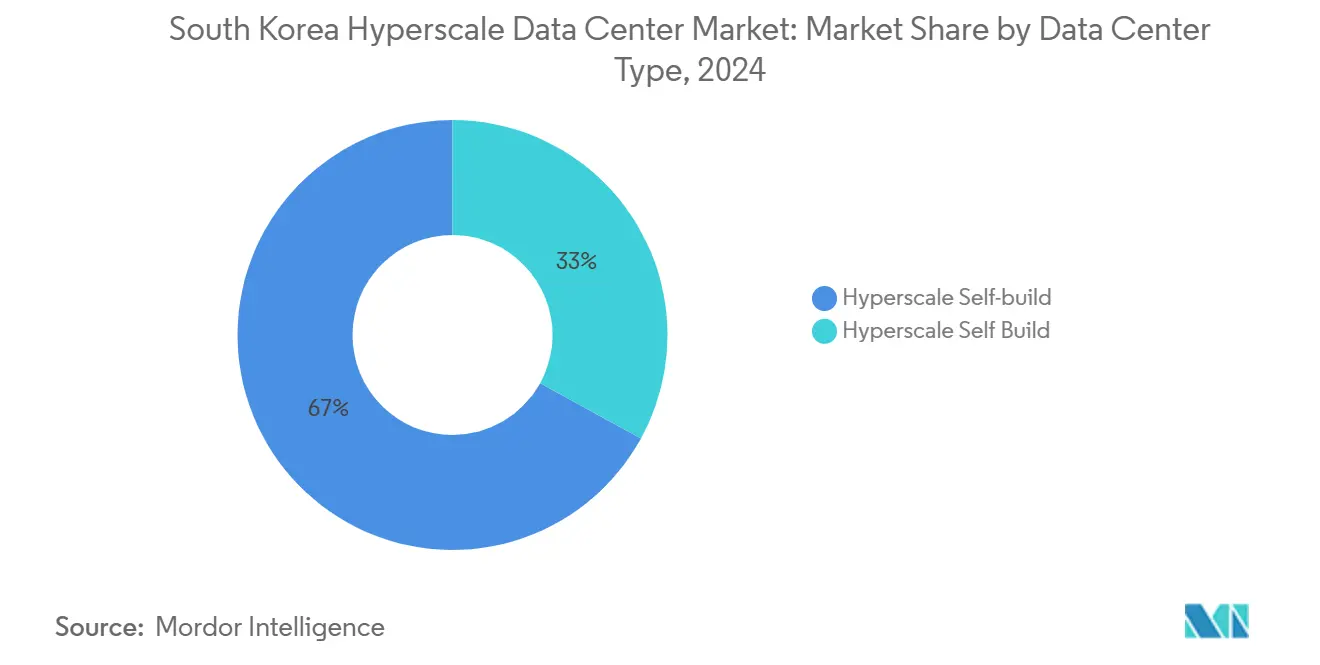

- Por tipo de data center, as instalações de autoconstrução hiperescala lideraram com 67% da participação do mercado de data centers hiperescala da Coreia do Sul em 2024, enquanto a colocação hiperescala registrou a CAGR projetada mais rápida de 11,6% até 2030.

- Por componente, a infraestrutura mecânica representou 45% do tamanho do mercado de data centers hiperescala da Coreia do Sul em 2024 e avança a uma CAGR de 12,06% até 2030.

- Por padrão de nível, as implantações de Nível IV estão projetadas para expandir-se a uma CAGR de 13,01%, superando a trajetória dominante, porém mais lenta, do Nível III ao longo do período de previsão.

- Por setor do usuário final, o BFSI capturou uma CAGR de 12,9%, o maior crescimento entre os segmentos verticais, impulsionado pelos mandatos de hospedagem doméstica para dados regulamentados.

- Por tamanho do data center, as instalações Mega (superiores a 60 MW) registraram a perspectiva de crescimento mais forte com CAGR de 14%, enquanto as instalações massivas (superiores a 25 MW - menores ou iguais a 60 MW) mantiveram uma participação de receita de 50% em 2024.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho de IA/ML centradas em GPU de provedores de nuvem globais e domésticos | +2.8% | Área Capital de Seul, Chungcheong | Curto prazo (≤ 2 anos) |

| Incentivos do "Novo Acordo Digital" do governo e créditos fiscais para construções hiperescala | +2.1% | Nacional, com ganhos iniciais em Seul, Incheon, Sejong | Médio prazo (2-4 anos) |

| Hospedagem obrigatória em nuvem local de dados financeiros regulamentados (diretrizes da FSC) | +1.4% | Área Capital de Seul, Yeongnam | Médio prazo (2-4 anos) |

| Aumento do tráfego 5G e OTT concentrando capacidade ao redor da área capital de Seul | +1.7% | Área Capital de Seul, transbordamento para Chungcheong | Curto prazo (≤ 2 anos) |

| PPAs de energia eólica offshore desbloqueando campi verdes superiores a 100 MW | +1.2% | Regiões costeiras de Jeolla e Gyeongsang | Longo prazo (≥ 4 anos) |

| Posicionamento como hub de cabos submarinos colocando a Coreia como site de DR para hiperescaladores japoneses | +0.9% | Área Capital de Seul, Yeongnam | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de cargas de trabalho de IA/ML centradas em GPU de provedores de nuvem globais e domésticos

Os servidores de GPU cresceram de 26,2% para 45% do mercado total de servidores da Coreia em 2024, gerando KRW 5,1 trilhões em receita, um aumento de 72,7% que reflete a adoção de IA generativa. SK Telecom e AWS planejam 60.000 GPUs em um campus de 103 MW em Ulsan, ressaltando densidades de energia que excedem 20 kW por rack.[1]Josh Smith, "South Korea says SK and Amazon to invest $5 billion in country's biggest data center", Reuters, reuters.com As instalações retrofit de energia e resfriamento para sustentar clusters de IA, enquanto o Centro Nacional de Computação de IA tem como alvo 15.000 GPUs até 2025, elevando a Coreia como um hub regional de treinamento. As instituições financeiras espelham a tendência; o laboratório de IA do KakaoBank na instalação ICN10 da Digital Realty explora o resfriamento líquido diretamente ao chip para modelos de risco generativos. A demanda se expande entre os fornecedores de racks de alta densidade, resfriamento por imersão e tecidos de rede otimizados para GPU.

Incentivos do "Novo Acordo Digital" do governo e créditos fiscais para construções hiperescala

A Coreia elevou os subsídios em dinheiro para investimentos estrangeiros para 75% e prorrogou as isenções fiscais para sete anos, aumentando os retornos em campi superiores a USD 1 bilhão.[2]Editorial da BusinessKorea, "Korea Raises Cash Subsidies for Foreign Investors to 75%, Extends Tax Exemptions to 7 Years", BusinessKorea, businesskorea.co.kr Um programa de financiamento do setor de IA de KRW 3,5 trilhões combina empréstimos a juros baixos e participação acionária direta para apoiar empreendimentos de nuvem e data centers. Os incentivos pesam fortemente nos modelos de taxa interna de retorno para projetos de múltiplos gigawatts, particularmente fora da área metropolitana de Seul, onde o acesso a terrenos e à rede elétrica melhoram as margens. A preferência regulatória pelo desenvolvimento fora das áreas metropolitanas canaliza novas construções para Chungcheong e províncias costeiras, aliviando o congestionamento na capital. O conjunto de políticas cristaliza os objetivos de nuvem soberana ao mesmo tempo que catalisa o IED de entrada entre operadores dos Estados Unidos, japoneses e europeus.

Hospedagem obrigatória em nuvem local de dados financeiros regulamentados (diretrizes da FSC)

As regras da Comissão de Serviços Financeiros ditam o armazenamento doméstico e a recuperação de desastres de dados regulamentados, gerando demanda cativa equivalente a 15-20% da capacidade hiperescala nacional. As cargas de trabalho do BFSI, portanto, exibem uma CAGR de 12,9% à medida que os bancos modernizam os sistemas centrais e incorporam análises de fraude baseadas em IA que requerem computação de baixa latência e em território nacional. A conformidade abrange redundância de dois sites, compelindo os provedores globais de nuvem a implantar instalações emparelhadas dentro das fronteiras da Coreia. A escolha do KakaoBank pelas salas preparadas para conformidade da Digital Realty exemplifica como as instituições priorizam envelopes de energia, resfriamento e conectividade auditados em detrimento de footprints de nuvem genéricos.[3]Digital Realty newsroom, "Digital Realty Unveils Advanced High-Density Deployment Support for Liquid-to-Chip Cooling," Digital Realty, digitalrealty.com As futuras diretrizes da FSC sobre bancos nativos de nuvem elevarão ainda mais os requisitos de capacidade de base.

Aumento do tráfego 5G e OTT concentrando capacidade ao redor de Seul

Quarenta e oito redes privadas de 5G licenciadas até 2023 intensificam as necessidades de computação de borda para cargas de trabalho de RA, mobilidade autônoma e manufatura inteligente. Metade da população vive na Área Capital de Seul, ampliando os picos de tráfego e motivando nós de CDN em campi hiperescala. A espinha dorsal de pesquisa de 600 G do KISTI demonstra o throughput óptico que sustenta a inferência de IA na borda. Os operadores combinam núcleos metropolitanos com zonas de borda regionais para atender aos orçamentos de latência inferiores a 10 milissegundos para mídia imersiva. O efeito de maré do tráfego fortalece o quase-capex para sites de Seul, mas empurra as construções incrementais para anéis externos como Chungcheong.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de conexão à rede elétrica e atrasos no licenciamento em Seul/Incheon | -1.8% | Área Capital de Seul, Incheon | Curto prazo (≤ 2 anos) |

| Aumento dos custos de terrenos e construção nos principais corredores tecnológicos (Pangyo, Sangam) | -1.2% | Área Capital de Seul | Médio prazo (2-4 anos) |

| Limites de uso de água para resfriamento evaporativo durante períodos de seca | -0.9% | Nacional, agudo na Área Capital de Seul | Médio prazo (2-4 anos) |

| Normas de construção antissísmica ao longo do litoral sul aumentam o CAPEX | -0.7% | Regiões costeiras de Yeongnam e Honam | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de conexão à rede elétrica e atrasos no licenciamento em Seul/Incheon

A dívida da KEPCO que supera KRW 206 trilhões prejudica os orçamentos de atualização de transmissão, causando atrasos de 12 a 18 meses para interconexões de 100 MW ou mais. As salas sintonizadas para IA intensificam a demanda, triplicando o consumo por rack em relação às nuvens convencionais. O projeto HVDC de 500 kV da GE Vernova aliviará o congestionamento, mas a conclusão se estende até 2028. Os desenvolvedores escolhem cada vez mais Chungcheong ou Gangwon para construções de curto prazo, trocando proximidade por disponibilidade de energia - uma dinâmica que modera o crescimento de curto prazo do mercado de data centers hiperescala da Coreia do Sul.

Aumento dos custos de terrenos e construção nos principais corredores tecnológicos

Os preços de terrenos em Pangyo e Sangam subiram dois dígitos em 2024, inflacionando o CAPEX dos projetos e comprimindo o VPL para estruturas de vários andares. Os projetos de Nível IV amplificam ainda mais a demanda por aço e concreto devido à redundância de caminho duplo. Os operadores contrapõem isso buscando campi verticais em propriedades industriais recuperadas ou mudando a seleção de sites para Sejong e Cheonan, onde os descontos no custo de terrenos excedem 30%. A escalada de custos reduz 1,2 pontos percentuais da CAGR prevista, mas impulsiona a inovação de design em torno de módulos pré-fabricados que encurtam os ciclos de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Domínio da Autoconstrução Desafiado pelo Crescimento da Colocação

As instalações de autoconstrução capturaram 67% da participação do mercado de data centers hiperescala da Coreia do Sul em 2024, à medida que os grandes provedores de nuvem buscavam arquiteturas sob medida para o treinamento de modelos de IA. A escala do segmento facilita a otimização de ponta a ponta em energia, resfriamento e orquestração, mas imobiliza os balanços patrimoniais por anos. A colocação hiperescala realiza uma CAGR de 11,6% à medida que os operadores favorecem a velocidade de capacidade; as construções contratuais permitem que os clusters de GPU entrem em operação em 12 meses.

Os especialistas em colocação se diferenciam por meio de salas de alta densidade, resfriamento por imersão e prontidão para fabric de 400 G. A inovação de resfriamento líquido diretamente ao chip da Digital Realty suporta racks acima de 20 kW, reduzindo o TCO para inquilinos de IA. Parcerias como o investimento de USD 200 milhões da SK Telecom na SMART Global Holdings exemplificam estratégias híbridas que combinam ativos de fibra de operadoras de telecomunicações com expertise de design de terceiros. O mercado de data centers hiperescala da Coreia do Sul, portanto, equilibra a economia de propriedade com a velocidade de execução.

Por Componente: Infraestrutura Mecânica Impulsiona a Inovação em Resfriamento

A infraestrutura de TI reteve 45% dos gastos em 2024, refletindo a crescente adoção de GPU e placas de rede de próxima geração. A infraestrutura mecânica registrou uma CAGR de 12,06% acima do previsto até 2030, à medida que o resfriamento líquido e híbrido se tornou obrigatório para racks de 20 kW. As atualizações elétricas, incluindo distribuição de energia em barramento e UPS modular, sustentam a confiabilidade do cluster de IA, enquanto as ferramentas de DCIM fornecem telemetria para a orquestração de cargas de trabalho.

O estudo de viabilidade de resfriamento subaquático da Samsung CandT sinaliza uma mudança de paradigma em direção à troca de calor com água do mar para campi à beira-mar. A Digital Edge e a Donghwa ES avançam no armazenamento de supercapacitores que opera a 65 °C, reduzindo a dependência de resfriamento e eliminando o risco de incêndio de íons de lítio. À medida que as densidades de IA aumentam, os sistemas mecânicos ancoram a criação de valor no tamanho do mercado de data centers hiperescala da Coreia do Sul.

Por Padrão de Nível: Crescimento do Nível IV Reflete os Requisitos de Confiabilidade da IA

O Nível III representou 72% da capacidade de 2024, mas as instalações de Nível IV registram uma CAGR de 13,01% até 2030, pois os clusters de treinamento não podem tolerar interrupções não programadas. Os operadores justificam o prêmio de redundância comparando o risco de inatividade com os ciclos de GPU perdidos que podem exceder USD 3 milhões por execução de treinamento de várias semanas.

A conformidade com os códigos sísmicos e de proteção contra incêndio aumenta o capex, mas os inquilinos de IA com múltiplos locatários exigem tolerância a falhas certificada. A automação de projetos para sistemas de proteção contra incêndio e o mapeamento de liquefação por SIG agilizam as aprovações de licenças, acelerando a adoção do Nível IV em sites de campo aberto em Chungcheong. Essas mudanças elevam o mercado de data centers hiperescala da Coreia do Sul em direção a especificações de missão crítica.

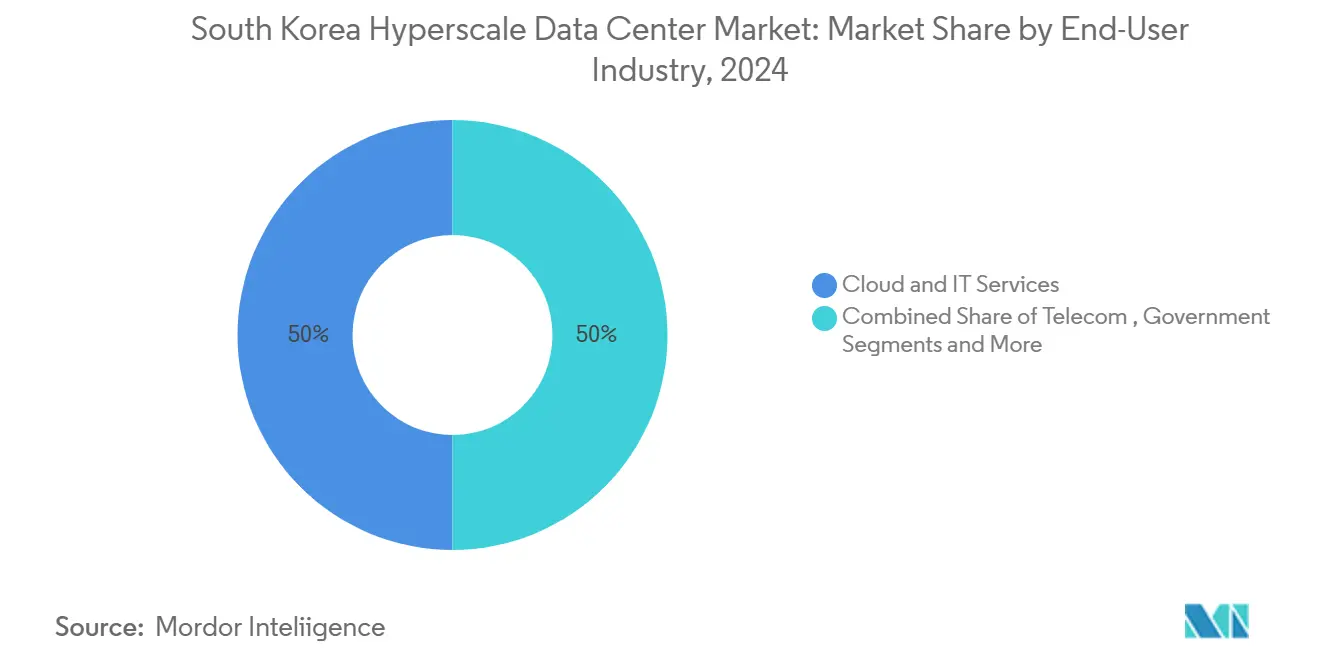

Por Setor do Usuário Final: Aceleração do BFSI Impulsionada pela Conformidade Regulatória

As entidades de nuvem e TI detinham 50% da receita em 2024, mas o BFSI registra uma CAGR de 12,9% por meio de mandatos de residência de dados e pontuação de risco baseada em IA. Os operadores de telecomunicações expandem as cargas de trabalho de núcleo 5G e borda móvel, enquanto mídia e entretenimento escalam os pipelines de transcodificação para streaming em UHD.

Os fabricantes digitalizam as linhas de fábrica inteligente; a LG Electronics tem como alvo KRW 1 trilhão em receita de fábrica inteligente até 2030. As agências governamentais migram 10.000 sistemas para stacks nativos de nuvem no âmbito da iniciativa Plataforma Digital, sustentando a demanda soberana para o setor de data centers hiperescala da Coreia do Sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: Instalações Mega Lideram a Escala da Infraestrutura de IA

Os sites massivos representaram metade da capacidade de 2024, mas os complexos mega (superiores a 60 MW) projetam uma CAGR de 14% até 2030. A construção de Ulsan pela SK Telecom e AWS começa em 103 MW com um roteiro para 1 GW, ilustrando o apelo da escala. A aprovação de 3 GW da Fir Hills em Jeollanam-do confirma o apetite dos investidores por campi de gigawatt. As instalações grandes (≤ 25 MW) ainda atendem a nichos de borda e recuperação de desastres, mas cedem volume para fazendas mega otimizadas para a economia de IA.

Análise Geográfica

A Área Capital de Seul comandou aproximadamente 60% do investimento de 2024 devido ao agrupamento empresarial e aos pousos de cabos submarinos. No entanto, o congestionamento da rede elétrica e o aumento dos preços imobiliários provocam uma redução de 1,8% na CAGR de novas construções, empurrando o transbordamento para regiões adjacentes. Os atrasos de conexão da KEPCO estendem os prazos de entrada em operação, levando os desenvolvedores a pré-reservar capacidade de transformadores com anos de antecedência.

Chungcheong registra o crescimento mais rápido, pois os custos de terrenos permanecem 30-40% menores e as subestações possuem capacidade de reserva. O campus GAK Sejong de 270 MW da Naver ilustra como os operadores aproveitam a proximidade com Seul ao evitar o bloqueio de licenciamento. Os governos locais em Cheonan e Asan fornecem abatimentos fiscais e zoneamento acelerado, ampliando a atratividade para construções de segunda onda. O perfil sísmico moderado da região também reduz os prêmios de reforço estrutural, aumentando ainda mais os retornos para os aspirantes ao Nível IV no mercado de data centers hiperescala da Coreia do Sul.

Os corredores costeiros de Yeongnam e Honam atraem propostas de instalações mega ancoradas em PPAs de energia eólica offshore. Ulsan oferece plantas de pico de GNL para energia firme, e a densidade de cabos de Busan suporta a redundância transpacífica. No entanto, os mandatos de grau sísmico e a maior exposição a tufões inflacionam o CAPEX. Gangwon aproveita as temperaturas ambientes mais frias, reduzindo os custos de resfriadores em até 10%, enquanto o isolamento geográfico de Jeju atrai cargas de trabalho de recuperação de desastres, apesar da conexão limitada à rede elétrica.

Cenário Competitivo

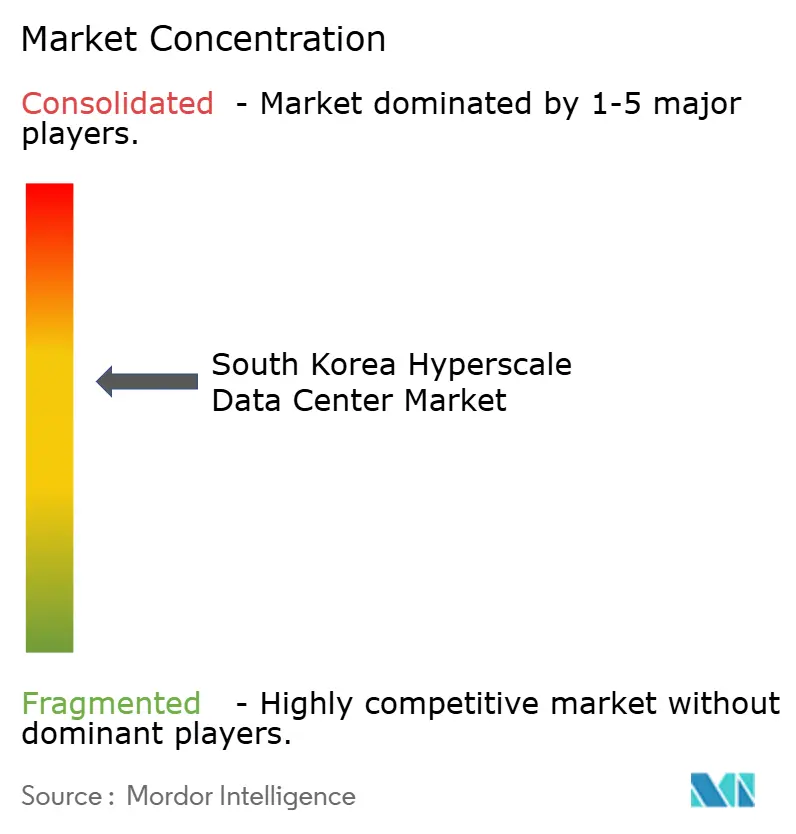

O mercado de data centers hiperescala da Coreia do Sul apresenta concentração moderada: os seis principais operadores controlavam aproximadamente 45% dos MW instalados em 2024. As operadoras de telecomunicações domésticas SK Telecom, KT e LG Uplus capitalizam sobre as espinhas dorsais de fibra e o tráfego de borda 5G, enquanto as nuvens globais AWS, Microsoft e Google focam em garantias de IA soberana. Naver Cloud e Kakao elevam as apostas competitivas usando LLMs em língua coreana e contratos governamentais.

Estrategicamente, a participação acionária da SK Telecom na SMART Global Holdings e a cooperação com a SK Hynix significam integração vertical de chips a racks, reduzindo o risco da cadeia de suprimentos. Digital Realty e Equinix contra-atacam lançando salas prontas para imersão e compartimentos de nuvem soberana que contornam os obstáculos de controle de exportação dos EUA. Os novos participantes especializados em IA apresentam resfriamento por imersão de corredor super-quente e direto ao chip que supera 80 kW por gabinete, firmando posições em clusters de próxima geração.

Existe espaço em branco em nós de borda regionais, colocação preparada para conformidade para BFSI e microrredes de recuperação de calor que fornecem aquecimento urbano. Os operadores que adotam sistemas de água em circuito fechado e armazenamento híbrido de supercapacitores garantem inquilinos credenciados por ESG e contratos do setor público. Consequentemente, a rivalidade centra-se na diferenciação tecnológica, e não apenas no preço, sustentando as margens apesar das rápidas adições de capacidade.

Líderes do Setor de Data Centers Hiperescala da Coreia do Sul

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

NEXTDC Ltd.

AirTrunk Operating Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Coreia do Sul lançou um programa de GPU de USD 1,1 bilhão com meta de 15.000 GPUs para capacidades nacionais de computação de IA, com Naver e Kakao competindo por vagas DIGITIMES.COM.

- Junho de 2025: O Grupo SK e a AWS anunciaram uma parceria de USD 6,5 bilhões para construir o maior data center de IA da Coreia em Ulsan, com 60.000 GPUs e capacidade de 103 MW REUTERS.COM.

- Maio de 2025: A Digital Realty revelou o suporte de resfriamento líquido diretamente ao chip, permitindo racks acima de 20 kW para cargas de trabalho de IA DIGITALREALTY.COM.

- Março de 2025: A SoftBank começou a construir um cabo submarino de próxima geração ligando a Ásia e os EUA SOFTBANK.JP.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de data center em hiperescala da Coreia do Sul como todas as instalações recém-construídas ou alugadas no país que fornecem uma carga de TI contígua mínima de 4 MW, suportam milhares de servidores e implantam automação de nível de nuvem, resfriamento de alta densidade (≥20 kW por rack) e energia de alimentação múltipla para atender às necessidades de escalabilidade de cargas de trabalho globais de nuvem e IA. De acordo com a Mordor Intelligence, a receita gerada pelos campi de construção própria e pelas salas de colocation de classe hiperescala é contada; empresas auxiliares, instalações locais e de ponta são intencionalmente deixadas de fora.

Exclusão do âmbito: Os micro-sites de borda com menos de 4 MW e os centros de dados empresariais tradicionais estão fora do âmbito.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Quadros de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Estrutura

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Superior a 25 MW e Menor ou igual a 60 MW)

- Mega (Superior a 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de instalações em Seul e Chungcheong, chefes de aquisição de nuvens, corretores imobiliários que intermediam terrenos em hiperescala e fornecedores de equipamentos de energia. Estas conversas ajudaram-nos a testar os pressupostos de utilização, a confirmar os preços médios dos contratos e a compreender os prazos de entrega que os materiais secundários não conseguiam captar.

Pesquisa documental

Começámos por mapear a carga de TI instalada e planeada utilizando registos públicos do Korea Data Center Council, aprovações de ligação à rede divulgadas pela Korea Electric Power Corporation e documentos orçamentais do Digital New Deal do Ministério da Ciência e das TIC. Estatísticas comerciais sobre módulos de água gelada e geradores do Serviço de Alfândega da Coreia, artigos académicos no Korean Journal of Electrical Engineering sobre a densidade de potência ao nível do bastidor e dados financeiros da empresa acedidos através da D&B Hoovers complementaram as referências ao nível das instalações. O contexto adicional veio de comunicados de imprensa respeitáveis e apresentações de investidores que divulgaram o capex à escala do campus. As fontes citadas acima são ilustrativas; muitas outras publicações de fonte aberta contribuíram para a recolha, validação e clarificação de dados.

Dimensionamento e previsão de mercado

Um modelo top-down converte a capacidade nacional de carga de TI em hiperescala em receitas, aplicando uma média ponderada de preços ao nível do serviço, que é depois corroborada com roll-ups bottom-up selectivos de capex de campus divulgados e taxas de aluguer de US$/kW amostradas. Variáveis-chave como megawatts anuais ligados à rede, densidade média de bastidores, índice de custos de terrenos de Seul, tendências das tarifas de eletricidade, tamanhos de clusters de AI-GPU anunciados e compromissos de capex de hiperescala alimentam uma regressão multivariada que projecta a procura até 2031. Os inputs bottom-up em falta são colmatados utilizando proxies ASP ponderados pela capacidade, validados durante a investigação primária.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em relação a registos de instalações de terceiros, normas de consumo de energia e médias monetárias históricas. Os analistas sénior analisam as anomalias antes de as assinarem. Os relatórios são actualizados anualmente e as actualizações provisórias seguem os principais anúncios de capacidade ou alterações regulamentares, garantindo que os clientes recebem sempre uma visão actualizada.

Porque é que a linha de base do centro de dados de hiperescala da Coreia do Sul da Mordor comanda a fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas dividem o mercado de forma diferente, convertem as moedas em datas diferentes ou actualizam os dados em intervalos irregulares. Ao selecionar um limiar de hiperescala consistente, utilizando taxas KRW-USD em tempo real e revisitando os pipelines de capacidade todos os trimestres, a Mordor Intelligence minimiza esse ruído.

Os principais factores de diferença resultam da amplitude do âmbito, da lógica de escalada de preços e da cadência de atualização. Alguns editores excluem as salas de hiperescala baseadas em colocation ou aplicam escalonadores de preços de energia fixos, enquanto outros misturam sites de classe empresarial nos totais; ambas as abordagens distorcem a realidade atual de densificação impulsionada por IA.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 4,47 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| USD 1,03 B (2024) | Consultoria Global A | Conta apenas os campi detidos pela nuvem e omite as salas de hiperescala de colocação, ignorando a atual vaga de expansão impulsionada pelo arrendamento |

| USD 3,93 B (2024) | Consultoria Regional B | Combina instalações de grandes empresas com hiperescala, aplica um aumento uniforme de 8% no ASP e utiliza o câmbio médio anual em vez de taxas à vista |

Estas comparações mostram que a nossa definição disciplinada do âmbito, a modelação de nível variável e o ciclo de atualização frequente proporcionam uma linha de base equilibrada e transparente que os decisores podem seguir para métricas de capacidade verificáveis e passos repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers hiperescala da Coreia do Sul em 2025?

O mercado é avaliado em USD 4,47 bilhões em 2025 com carga de TI instalada de 1.863,97 MW.

Qual é a CAGR projetada para o mercado de data centers hiperescala da Coreia do Sul até 2031?

A taxa de crescimento anual composta está prevista em 11,56%, elevando o valor do mercado para USD 8,62 bilhões até 2031.

Qual segmento cresce mais rapidamente em termos de modelo de implantação?

A colocação hiperescala apresenta o maior crescimento com CAGR de 11,6%, à medida que os operadores favorecem a implantação rápida de capacidade de GPU.

Por que o BFSI é o segmento vertical de crescimento mais rápido?

Os mandatos de residência de dados financeiros e a adoção de análise de risco baseada em IA impulsionam as cargas de trabalho do BFSI a uma CAGR de 12,9%.

Qual região oferece as perspectivas de crescimento mais atraentes?

Chungcheong lidera o crescimento futuro devido à disponibilidade de terrenos, zoneamento favorável e proximidade com Seul sem congestionamento da rede elétrica.

Qual mudança tecnológica mais influencia os gastos com infraestrutura mecânica?

A transição do resfriamento a ar para o resfriamento líquido diretamente ao chip para racks de 20 kW ou mais impulsiona o crescimento da infraestrutura mecânica a uma CAGR de 12,06%.

Página atualizada pela última vez em: