Tamanho e Participação do Mercado de Data Centers da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

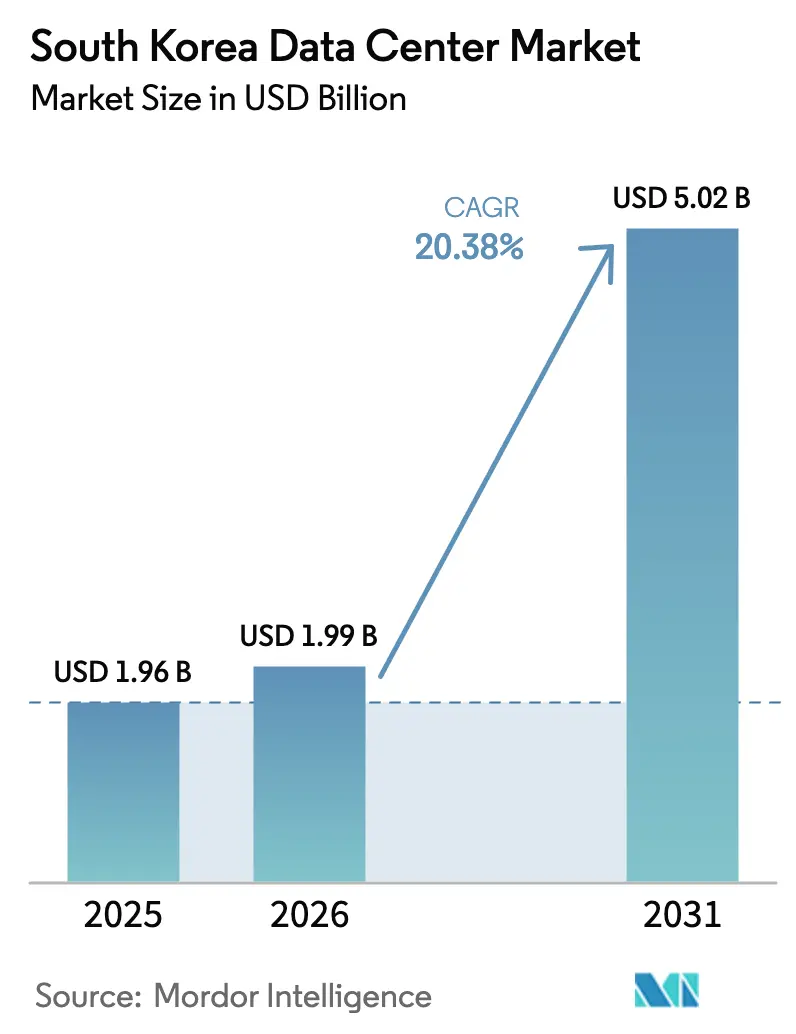

| Tamanho do mercado no ano base (2025) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.38% CAGR |

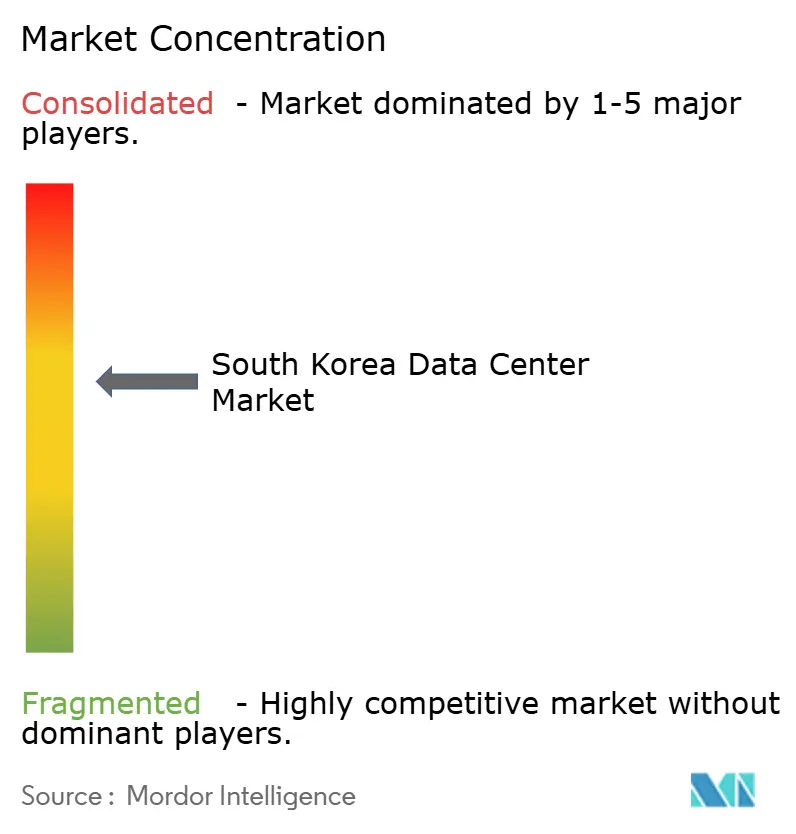

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Coreia do Sul por Mordor Intelligence

O Mercado de Data Centers da Coreia do Sul foi avaliado em USD 1,65 bilhão em 2025 e estima-se que cresça de USD 1,99 bilhão em 2026 para atingir USD 5,02 bilhões até 2031, a uma CAGR de 20,38% durante o período de previsão (2026-2031). Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 1,96 mil megawatts em 2025 para 6,32 mil megawatts até 2030, a uma CAGR de 26,29% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. O papel de Seul como polo de infraestrutura de IA no Nordeste Asiático, o amplo pacote governamental de isenções fiscais e reformas de PPA direto, e os anúncios de hiperescala multibilionários juntos aceleram a implantação de capacidade. Os operadores estão investindo fortemente em resfriamento avançado, fornecimento de energia de alta densidade e aquisição de energia renovável para controlar as despesas operacionais. A demanda é ainda amplificada pela cobertura nacional de 5G, mandatos de open banking e as crescentes exportações de conteúdo K da Coreia, cada um dos quais empurra as cargas de trabalho em direção a instalações compatíveis e otimizadas para latência. O mercado de data centers da Coreia do Sul está, portanto, expandindo-se mais rapidamente do que a maioria dos seus pares na região APAC, à medida que política, capital e tecnologia convergem para tratar a infraestrutura digital como um serviço público estratégico.

Principais Conclusões do Relatório

- Por tamanho de data center, as instalações grandes detinham 40,72% do tamanho do mercado de data centers da Coreia do Sul em 2025; as instalações médias devem crescer a uma CAGR de 26,95% até 2031.

- Por padrão de nível, a infraestrutura de Nível 3 respondeu por uma participação de 52,15% no tamanho do mercado de data centers da Coreia do Sul em 2025 e está avançando a uma CAGR de 27,15% até 2031.

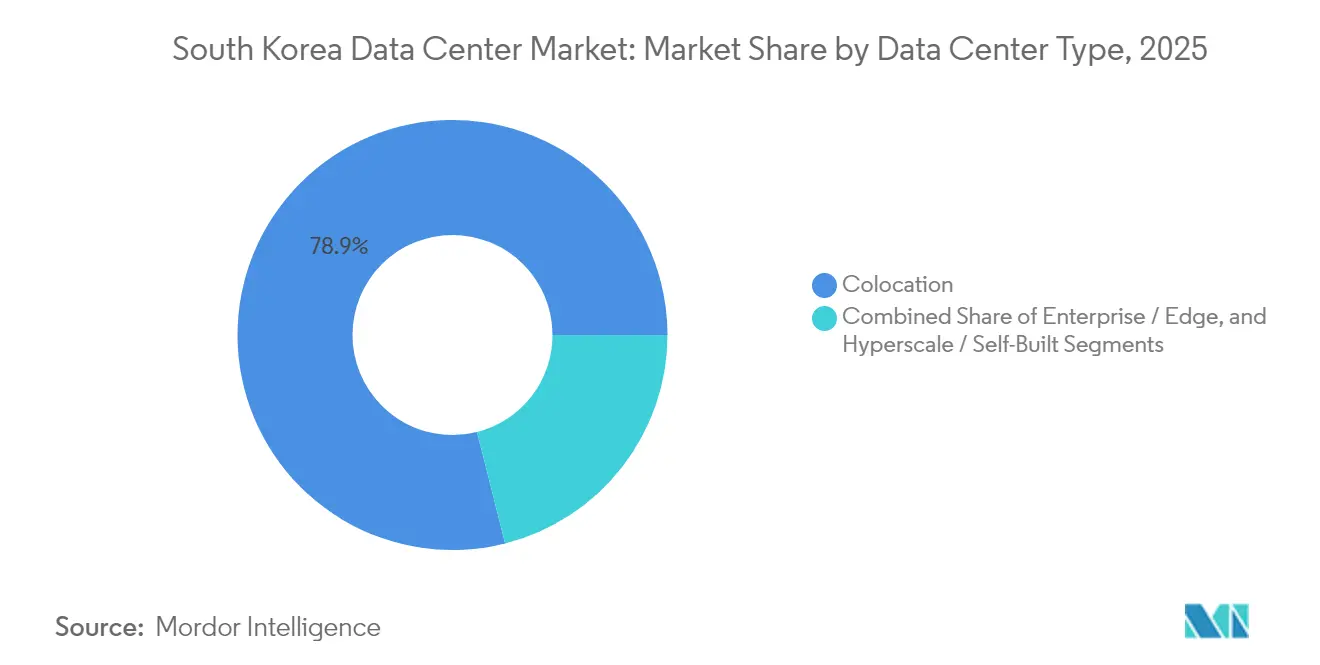

- Por tipo de data center, a colocação liderou com 78,94% de participação no mercado de data centers da Coreia do Sul em 2025, enquanto as implantações de hiperescala têm previsão de expandir a uma CAGR de 29,10% até 2031.

- Por setor de usuário final, TI e telecomunicações controlavam 49,10% da participação na receita em 2025 no mercado de data centers da Coreia do Sul; as cargas de trabalho de BFSI estão previstas para registrar a CAGR mais rápida de 26,85% até 2031.

- Por ponto quente, Seul reteve 52,10% da participação no mercado de data centers da Coreia do Sul em 2025, enquanto Busan tem previsão de registrar a maior CAGR de 27,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na construção de nuvem hiperescala e IA | +8.2% | Nacional, concentrado em Seul e Busan | Médio prazo (2-4 anos) |

| Incentivos fiscais governamentais e suporte ao roteiro RE100 | +4.1% | Nacional, aprimorado nas Zonas Econômicas Livres | Longo prazo (≥ 4 anos) |

| Explosão de tráfego de dados impulsionada pelo 5G | +3.8% | Nacional, áreas urbanas como prioridade | Curto prazo (≤ 2 anos) |

| Aceleração das implantações de banco digital (open banking) | +2.9% | Nacional, núcleo do distrito financeiro de Seul | Médio prazo (2-4 anos) |

| PPAs de energia renovável reduzindo o OPEX | +2.7% | Nacional, áreas costeiras preferidas | Longo prazo (≥ 4 anos) |

| Picos de tráfego de conteúdo K (K-POP, jogos, OTT) | +2.1% | Nacional, polos de conteúdo em Seul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Construção de Nuvem Hiperescala e IA

Compromissos em escala de gigawatts da SK Telecom, Amazon Web Services e Digital Realty estão remodelando o mercado de data centers da Coreia do Sul ao favorecer campi de IA construídos especificamente para suportar racks de 70 kW e entregar resiliência de energia com alimentação tripla. Alocações de capital, como um compromisso de USD 35 bilhões para entregar 3 GW de capacidade, ilustram como a IA está elevando os data centers de investimentos imobiliários comerciais para infraestrutura nacional central. Instalações fora de Seul, incluindo o novo site de GPU da Samsung SDS em Gumi, sinalizam uma topologia distribuída emergente que reduz a latência ao mesmo tempo em que reforça a redundância nacional. Os galpões de IA construídos especificamente incorporam cada vez mais sistemas de imersão líquida e de porta traseira, que reduzem as metas de PUE abaixo de 1,2, alinhando o controle de custos com os objetivos de sustentabilidade. Coletivamente, essas tendências posicionam o mercado de data centers da Coreia do Sul como um campo de batalha fundamental na corrida de computação de IA na Ásia.

Incentivos Fiscais Governamentais e Suporte ao Roteiro RE100

As regras aprimoradas de investimento estrangeiro direto fornecem subsídios em dinheiro de até 75% e isenções fiscais de sete anos para projetos de infraestrutura digital em zonas designadas. Simultaneamente, as emendas de 2022 à Lei de Serviços Públicos de Eletricidade permitem que os operadores assinem PPAs de energia renovável diretos, contornando o modelo de comprador único da KEPCO e garantindo previsibilidade tarifária. O duplo incentivo de alívio fiscal e acesso a energia verde encurta os períodos de retorno sobre construções em escala de megawatts. As multinacionais veem o arcabouço como uma proteção confiável contra a trajetória de precificação de carbono que o sistema nacional de comércio de emissões (ETS) deve apertar após 2027. Combinadas, essas medidas estão encorajando os hiperescaladores globais a pré-comprometer capacidade, acelerando o pipeline de oferta do mercado de data centers da Coreia do Sul.

Explosão de Tráfego de Dados Impulsionada pelo 5G

O 5G nacional atingiu 36,11 milhões de assinaturas ativas até 2024, entregando velocidades médias no centro das cidades acima de 1 Gbps.[1]Tae-gyu Kim, "A Coreia se apressa para construir centros de dados de IA", UPI, UPI.COM Os picos de tráfego provenientes de streaming em alta definição, RA/RV e redes privadas industriais de 5G estão sobrecarregando as salas de servidores legadas, forçando as operadoras a aproximar a computação do limite de rádio. O crescimento de tráfego de dados da própria SK Telecom agora consome 2,49 TWh anualmente, evidenciando o desafio energético. Instalações prontas para edge de 3-10 MW, posicionadas em cidades provinciais, respondem às rigorosas expectativas de latência de ida e volta abaixo de 10 milissegundos. À medida que a demanda cresce, o mercado de data centers da Coreia do Sul se beneficia de um ciclo virtuoso: os serviços 5G exigem mais computação regional, que por sua vez impulsiona ainda mais a inovação de aplicações centradas em dados.

Aceleração das Implantações de Banco Digital

Os regulamentos de open banking e as emendas à Lei de Transações Financeiras Eletrônicas exigem hospedagem doméstica para dados bancários principais, impulsionando os inquilinos de BFSI em direção a instalações certificadas pelo ISMS. A seleção do KakaoBank pelo salão ICN10 da Digital Realty, escolhido por racks de 70 kW e resfriamento assistido por líquido, exemplifica como as fintechs valorizam tanto a densidade quanto a conformidade.[2]Editores, "KakaoBank Goes All-In on AI for Next-Gen Banking", CDOTrends, CDOTRENDS.COM Os limites de transações por segundo nos mercados de ativos digitais acrescentam necessidades de replicação síncrona, aumentando ainda mais a demanda de Nível 3. Com mais de 97% de penetração de internet, o tráfego incremental de API compõe os volumes de computação, garantindo que o BFSI permaneça o segmento de carga de trabalho de crescimento mais rápido para o mercado de data centers da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas elétricas elevadas e riscos de precificação de carbono | -3.4% | Nacional, áreas industriais mais afetadas | Médio prazo (2-4 anos) |

| Escassez de terrenos/energia adequados na região metropolitana de Seul | -2.8% | Região metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Gargalo de renováveis na rede atrasando novas licenças | -2.1% | Nacional, regiões costeiras como prioridade | Longo prazo (≥ 4 anos) |

| Códigos sísmicos/estruturais rigorosos inflacionando o CAPEX | -1.9% | Nacional, maior impacto nas zonas sísmicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Elétricas Elevadas e Riscos de Precificação de Carbono

A combinação de combustíveis fósseis de 63,6% da Coreia expôs os operadores a KRW 22 trilhões em custos adicionais durante a crise de GNL de 2022.[3]Michelle Kim, "South Korea's fossil fuel-oriented power mix cost an additional USD 17bn," IEEFA, IEEFA.ORG A dívida da KEPCO, que supera KRW 202 trilhões, restringe os orçamentos de atualização da rede, atrasando as implantações de alimentadores de alta amperagem necessários para campi de 100 MW. Os sobretaxas de carbono subiram de KRW 7,3/kWh em 2022 para KRW 9/kWh em 2023, e o aperto da terceira fase do ETS em 2026 os elevará novamente. Embora os PPAs reduzam a exposição, as regras atuais impedem os operadores de reter os RECs ao usar contratos diretos, enfraquecendo os benefícios de reporte do Escopo 2. Essas dinâmicas reduzem 340 pontos-base da CAGR prevista para o mercado de data centers da Coreia do Sul, a menos que as reformas permitam transferências agrupadas de RECs.

Escassez de Terrenos e Energia Adequados em Seul

A vacância no inventário ativo de 520 MW de Seul caiu abaixo de 6% em 2024, empurrando os preços dos terrenos na Cidade de Mídia Digital para máximos históricos. As restrições de transmissão significam que as novas subestações de 80 MW exigem prazos de entrega de cinco anos, atrasando os projetos de hiperescala que favorecem a latência metropolitana. Os desenvolvedores, portanto, pivotam para Busan, Gimhae e Gumi, onde os parques industriais oferecem menor custo de terreno e licenciamento mais simples. A redistribuição de peso para longe de Seul modera a oferta de curto prazo, mas apoia uma distribuição geográfica mais saudável para o mercado de data centers da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Médias Impulsionam a Expansão de Edge

Os sites de escala média de 5-20 MW capturaram a crescente demanda por conectividade de baixa latência, crescendo a uma CAGR prevista de 26,95%, embora os grandes galpões tenham retido 40,72% da participação no mercado de data centers da Coreia do Sul em 2025. As empresas que buscam a Indústria 4.0, telemedicina e aplicações de RA agora priorizam a proximidade em detrimento da escala, deslocando o capex em direção a campi provinciais.

O resultado é uma estratégia de oferta em dois níveis: os campi massivos permanecem concentrados no anel metropolitano de Seul para treinamento de IA, enquanto os sites médios se distribuem em Busan, Gyeonggi e Norte de Chungcheong para atender ao consumo regional. Os incentivos das Zonas Econômicas Livres do governo e as parcelas de terreno pré-aprovadas aceleram os cronogramas de construção. Até 2031, espera-se que as instalações médias compreendam 18,92% do tamanho do mercado de data centers da Coreia do Sul, fornecendo uma camada de edge indispensável que complementa os núcleos de hiperescala.

Por Padrão de Nível: A Dominância do Nível 3 Reflete as Prioridades de Disponibilidade

Os projetos de Nível 3 entregaram 52,15% do tamanho do mercado de data centers da Coreia do Sul em 2025 e liderarão o crescimento a uma CAGR de 27,15%. Os reguladores financeiros, provedores de serviços em nuvem e estúdios de jogos exigem cada vez mais redundância N+1 tanto para energia quanto para resfriamento.

Os mandatos de resiliência sísmica sob o KBC-2018 se alinham naturalmente com os princípios de tolerância a falhas do Nível 3, tornando o Nível 3 a especificação padrão para novas construções. Os operadores descobrem que o Nível 2 carece do perfil de risco para conquistar cargas de trabalho de BFSI ou saúde, enquanto os prêmios do Nível 4 excedem a maioria dos limites de ROI. Consequentemente, o ponto ideal técnico do Nível 3 sustenta os padrões de confiabilidade esperados no mercado de data centers da Coreia do Sul.

Por Tipo de Data Center: O Crescimento da Hiperescala Desafia a Liderança da Colocação

A colocação reteve uma contribuição de receita dominante de 78,94% em 2025, mas os campi de hiperescala estão no caminho da CAGR mais rápida de 29,10%. Os provedores de nuvem estão assegurando pipelines de terrenos de vários anos e rotas de fibra escura intermetropolitana de 400 G para atender à demanda de IA e análise de dados.

A colocação de varejo enfrenta pressão de preços, mas defende sua participação por meio de serviços de conformidade, racks de baixo compromisso e ecossistemas de interconexão. As suítes atacadistas se confundem cada vez mais com shells de hiperescala construídas sob medida, refletindo o pivô em direção a modelos verticalmente integrados. O perfil misto garante que o mercado de data centers da Coreia do Sul mantenha tanto uma camada carrier-neutral vibrante quanto um número crescente de campi de IA de inquilino único.

Por Setor de Usuário Final: A Aceleração do BFSI Impulsiona a Demanda por Conformidade

As cargas de trabalho de TI e telecomunicações detinham 49,10% de participação em 2025, aproveitando as infraestruturas de fibra óptica existentes e a expertise em operações de rede. No entanto, os regulamentos de open banking empurram as aplicações de BFSI para uma CAGR de 26,85%, à medida que bancos digitais, corretoras e serviços de custódia de criptoativos exigem colocação certificada de baixa latência.

O escrutínio regulatório em torno da localização de dados pessoais, recuperação de desastres e arquiteturas de confiança zero posiciona os data centers em conformidade como plataformas premium. As pegadas de mídia, manufatura e setor público se expandem, mas o BFSI define o ritmo, reforçando o posicionamento centrado em finanças para o mercado de data centers da Coreia do Sul.

Análise Geográfica

Seul continua a ancorar o mercado de data centers da Coreia do Sul com mais da metade da capacidade instalada, graças à incomparável densidade de fibra e à proximidade com os locais de negociação financeira. No entanto, os limites de energia e os prêmios imobiliários agora desaceleram novas construções, marcando um teto estrutural no crescimento do núcleo metropolitano. Os subúrbios do segundo anel em Gyeonggi e Incheon oferecem um alívio modesto, mas enfrentam restrições idênticas de alta tensão em 2027, quando a demanda agregada dos alimentadores superar as atualizações das subestações.

A ascensão de Busan reflete uma estratégia consciente de reequilíbrio. A ZEL local agiliza o licenciamento para menos de nove meses, enquanto as zonas industriais adjacentes ao porto fornecem subestações de alimentação dupla capazes de 150 MVA cada. Os PPAs de energia eólica offshore planejados de 1,2 GW se alinham com as metas de sustentabilidade da hiperescala. O próximo cabo JAKO reduzirá a latência transpacífica em até 12 milissegundos para os inquilinos baseados em Busan, oferecendo uma alternativa convincente a Seul.

Fora das duas principais metrópoles, cidades provinciais como Gumi, Daejeon e Ulsan hospedam nós de edge construídos especificamente e colocalizados com clusters de manufatura. Essas implantações de 3-10 MW encurtam os tempos de ciclo de CLP, suportam testes de V2X para veículos autônomos e atendem à análise de porto inteligente. Coletivamente, essa topologia distribuída aumenta a resiliência nacional e sustenta um panorama de demanda diversificado para o mercado de data centers da Coreia do Sul.

Cenário Competitivo

A arena de data centers da Coreia do Sul exibe consolidação moderada: os cinco principais operadores respondem por aproximadamente 44% da carga de TI ativa. As telecomunicações incumbentes, KT Corporation, SK Telecom e LG Uplus, monetizam a fibra escura legada e a familiaridade regulatória, enquanto os hiperescaladores globais aceleram as construções orgânicas e as joint ventures. A fusão de 2024 da SK Telecom entre a SAPEON e a Rebellions sublinha a integração vertical voltada para garantir chips de IA domesticamente, reduzindo o risco da cadeia de suprimentos.

Digital Realty, Equinix e Naver Cloud buscam estratégias carrier-neutral centradas em peering aberto e certificações de conformidade, diferenciando-se dos campi de hiperescala de inquilino único. O IPO planejado de USD 7 bilhões da MegazoneCloud ilustra o apetite dos investidores por pontes de serviços gerenciados em nuvem que otimizam cargas de trabalho multinuvem. A diferenciação tecnológica gira cada vez mais em torno do resfriamento avançado: o ICN10 da Digital Realty introduziu loops líquidos assistidos por ar para suportar racks de 70 kW, enquanto a KT implanta imersão de porta traseira para clusters de inferência de IA.

As parcerias dominam as táticas de entrada no mercado. A aliança da KT com a Palantir adiciona serviços de análise de dados para clientes de defesa e financeiros. A LG Uplus colabora com estúdios de conteúdo K para incorporar nós de edge dentro dos campi de produção, capturando o tráfego de mídia antes que ele chegue às exchanges públicas. À medida que a intensidade de capital aumenta, os players menores buscam saídas por fusões e aquisições ou atuações em nichos de conformidade, reforçando uma estrutura competitiva em forma de haltere no mercado de data centers da Coreia do Sul.

Líderes do Setor de Data Centers da Coreia do Sul

LG Uplus Corp

KT Corporation

Naver Corporation

Amazon Web Services, Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Coreia acelerou a construção de data centers de IA em todo o país, combinando PPAs de energia renovável com licenciamento simplificado para acelerar os campi de GPU.

- Março de 2025: KT Corporation ingressou no Ecossistema de Parceiros Mundiais da Palantir, planejando o lançamento no segundo trimestre de 2025 de soluções de nuvem seguras para finanças e defesa.

- Fevereiro de 2025: KakaoBank abriu um laboratório de IA no salão ICN10 da Digital Realty para explorar racks de 70 kW e resfriamento líquido para treinamento de modelos de linguagem.

- Novembro de 2024: SK Telecom revelou planos para data centers de IA em escala de gigawatts, marcando o maior compromisso de operador único da Coreia com a infraestrutura de GPU.

Escopo do Relatório do Mercado de Data Centers da Coreia do Sul

Busan e Grande Seul são cobertos como segmentos por Ponto Quente. Grande, Massivo, Médio, Mega e Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3 e Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado e Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Edge | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação de Varejo | |

| Colocação Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Seul |

| Busan |

| Restante da Coreia do Sul |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Edge | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação de Varejo | ||

| Colocação Atacadista | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto Quente | Seul | ||

| Busan | |||

| Restante da Coreia do Sul | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado (EFE) deve ser superior a 225.001 ft²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EFE deve estar entre 225.000 ft² e 75.001 ft²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EFE deve estar entre 75.000 ft² e 20.001 ft²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EFE deve estar entre 20.000 ft² e 5.001 ft²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EFE deve ser inferior a 5.000 ft².

- TIPO DE NÍVEL - De acordo com o Instituto Uptime, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCAÇÃO - O segmento é dividido em 3 categorias, a saber, serviço de Colocação de Varejo, Atacadista e Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a potenciais clientes. O serviço de colocação de varejo tem capacidade locada inferior a 250 kW; os serviços de colocação atacadista têm capacidade locada entre 251 kW e 4 MW e os serviços de colocação hiperescala têm capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel fundamental no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a parte frontal do rack está voltada para o corredor. Aqui, o ar frio é direcionado para o corredor para que possa entrar pela parte frontal dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Efetividade no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com um PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com um PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da rede elétrica, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI, mesmo durante a interrupção da energia da rede. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas de UPS, então, para alcançar N+1, um sistema de UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante em que dois sistemas independentes de distribuição de energia são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde ele absorve o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação por nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica pública). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de < 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de < 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 ft² ou cujo número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001-20.000 ft², ou cujo número de racks que podem ser instalados é entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001-75.000 ft², ou cujo número de racks que podem ser instalados é entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001-225.000 ft², ou cujo número de racks que podem ser instalados é entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 ft² ou cujo número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocação de Varejo | Refere-se aos clientes com necessidade de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocação Atacadista | Refere-se aos clientes com necessidade de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocação Hiperescala | Refere-se aos clientes com necessidade de capacidade superior a 4 MW. A demanda hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de portadora utilizada no smartphone. As tecnologias de portadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade por Fibra Óptica | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão por cabo fixo. Comumente, cabos de cobre e de fibra óptica são usados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica colocado em dois ou mais pontos de desembarque. Por meio desse cabo, é estabelecida a comunicação e a conectividade de internet entre países ao redor do globo. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia robusta de previsão, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura