Tamanho e Participação do Mercado de Processadores para Data Centers da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

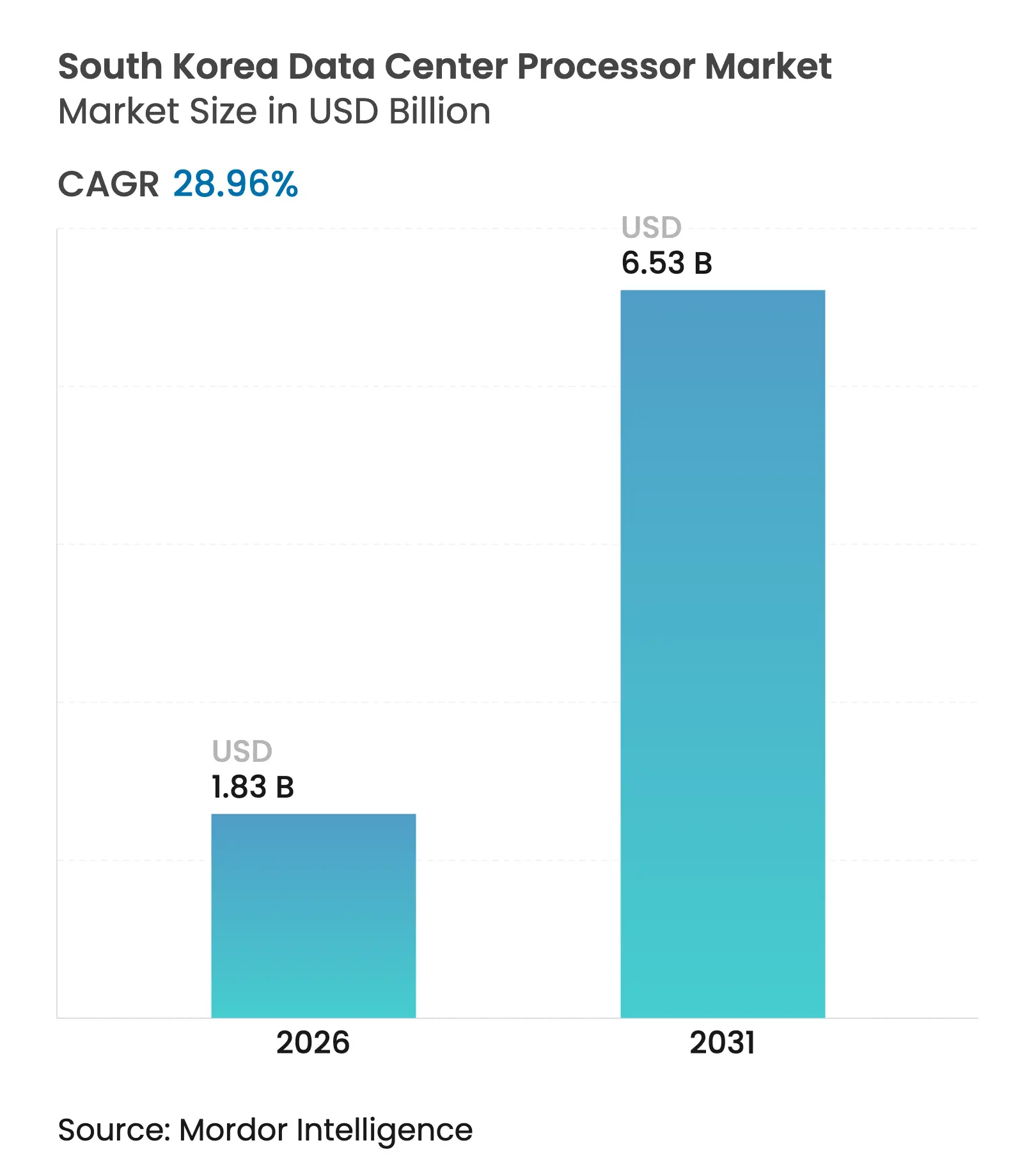

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Centers da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de processadores para data centers da Coreia do Sul foi avaliado em USD 1,42 bilhão em 2025 e estima-se que cresça de USD 1,83 bilhão em 2026 para atingir USD 6,53 bilhões até 2031, a um CAGR de 28,96% durante o período de previsão (2026-2031). Esse crescimento reflete a ambição do país de se tornar um hub global de computação de IA, sustentado por um pipeline de investimentos em semicondutores de USD 471 bilhões e pelo programa nacional de 10.000 GPUs. A demanda de hiperscalers, a rápida transição para arquiteturas de servidores com alto volume de GPUs e os incentivos governamentais para empacotamento avançado ampliaram o mercado endereçável total de processadores. As CPUs ainda sustentam a maioria das implantações de servidores, mas os aceleradores de IA e as alternativas baseadas em ARM estão reformulando as prioridades de aquisição, à medida que os operadores buscam menor custo total de propriedade e maior eficiência energética. O aumento dos preços de eletricidade, as pressões de conformidade com o RE100 e as contínuas escassezes de HBM moderam o impulso de curto prazo, mas os campeões locais — impulsionados por políticas de apoio — continuam a reduzir as lacunas tecnológicas em relação aos concorrentes multinacionais.

Principais Conclusões do Relatório

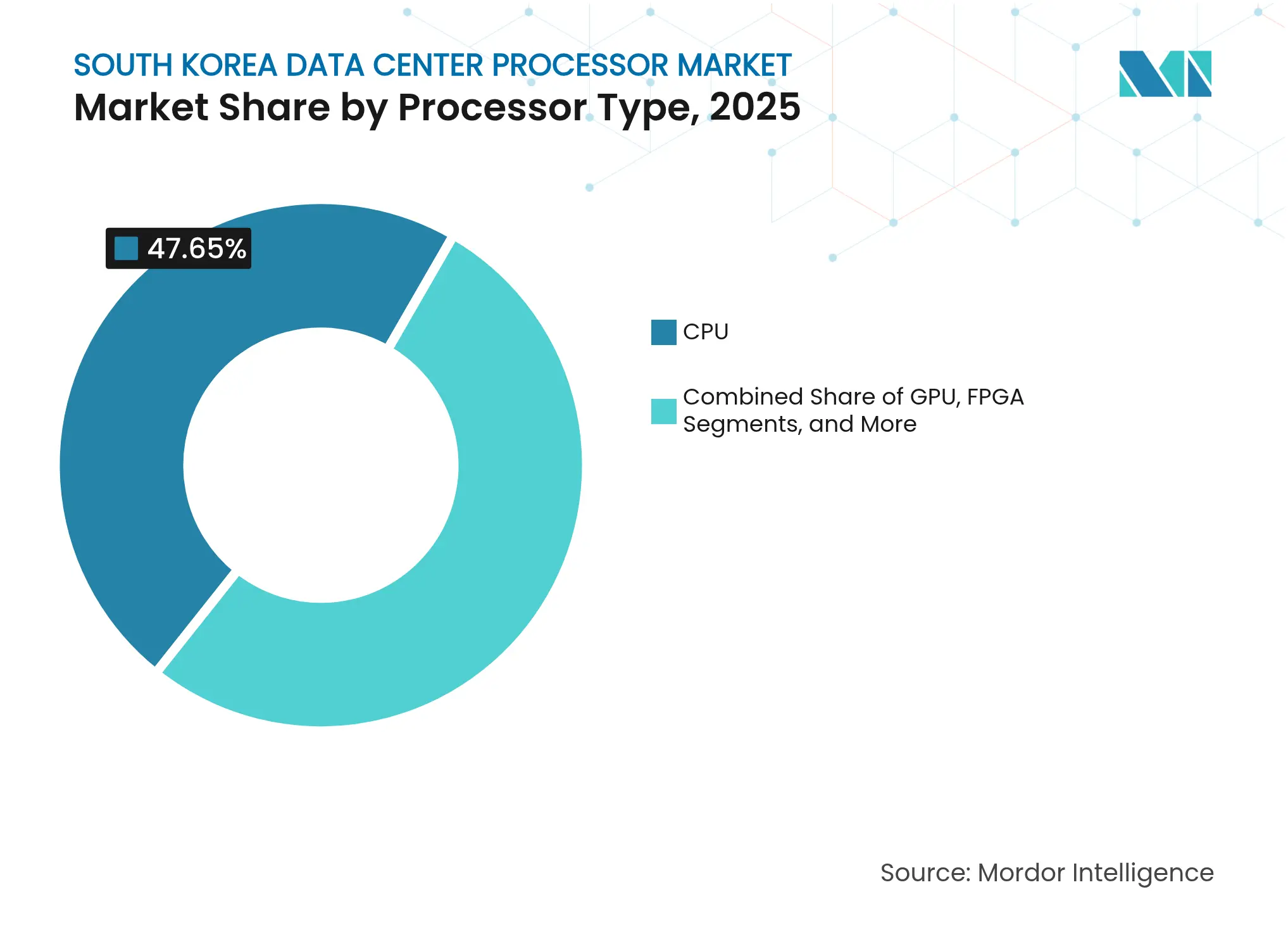

- Por tipo de processador, as CPUs lideraram com 47,65% da participação do mercado de processadores para data centers da Coreia do Sul em 2025, enquanto os aceleradores de IA devem se expandir a um CAGR de 25,55% até 2031.

- Por aplicação, o treinamento e a inferência de IA/ML representaram 30,05% do tamanho do mercado de processadores para data centers da Coreia do Sul em 2025; a análise avançada deve crescer a um CAGR de 24,6% até 2031.

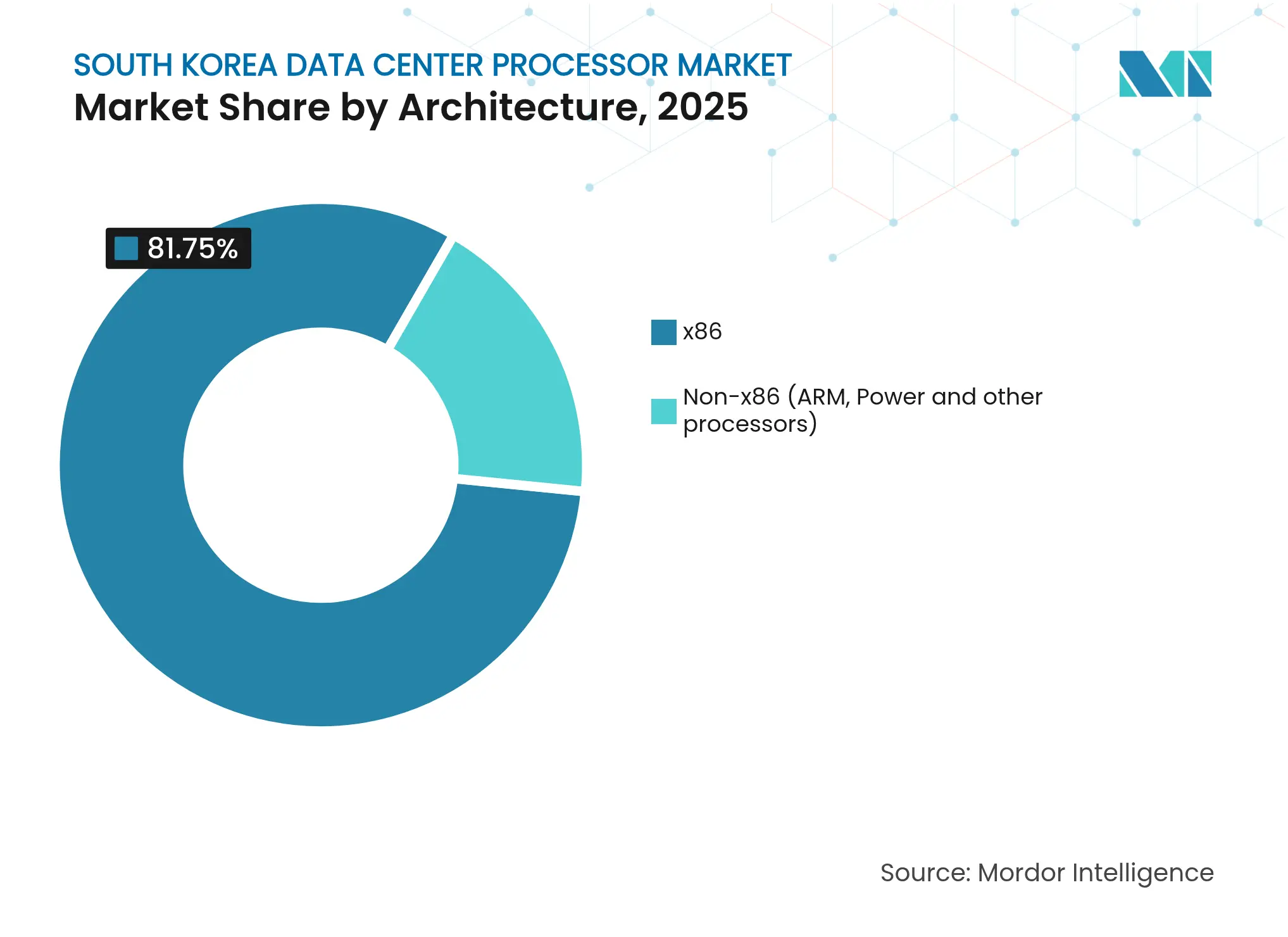

- Por arquitetura, o x86 manteve 81,75% de participação na receita em 2025, mas as plataformas não-x86 devem crescer a um CAGR de 23,9%.

- Por tipo de data center, os provedores de serviços em nuvem detinham 45,75% da participação do mercado de processadores para data centers da Coreia do Sul em 2025 e avançam a um CAGR de 26,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processadores para Data Centers da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de computação de IA/ML de hiperscalers e programa nacional de 10.000 GPUs | +8.5% | Nacional (corredor Seul–Gyeonggi) | Médio prazo (2-4 anos) |

| Pipeline nacional de investimentos em semicondutores e data centers de IA de USD 471 bilhões | +7.2% | Nacional (megacluster da Província de Gyeonggi) | Longo prazo (≥ 4 anos) |

| Rápida mudança no mix de servidores GPU amplia o mercado endereçável total de processadores | +6.8% | Nacional (provedores de nuvem) | Curto prazo (≤ 2 anos) |

| Vantagem de custo total de propriedade de ARM/ASIC acelera a renovação de servidores | +3.1% | Hiperscalers globais na Coreia | Médio prazo (2-4 anos) |

| Descontos emergenciais nas tarifas de energia para clusters de data centers de alta densidade | +2.4% | Jeollanam-do e zonas industriais | Curto prazo (≤ 2 anos) |

| Cadeia de suprimentos local de substratos de vidro impulsiona os rendimentos de empacotamento avançado | +1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Computação de IA/ML de Hiperscalers e o Programa de 10.000 GPUs

A demanda por processadores está se acelerando à medida que o programa governamental de 10.000 GPUs acumula capacidade de computação, enquanto hiperscalers como a SK Telecom constroem data centers de IA em escala de gigawatt em Seul e Gumi. As aquisições públicas validam os chips de IA domésticos e atraem investimentos privados, permitindo que startups como a Rebellions almejem um terço das cargas de trabalho de inferência de grandes modelos de linguagem locais em 30 meses. O campus Sejong de 65 exabytes da Naver ilustra como as ambições nacionais de IA se traduzem em pedidos recordes de processadores.

Pipeline Nacional de Investimentos em Semicondutores e Data Centers de IA de USD 471 Bilhões

Dezesseis novas fábricas e sete milhões de wafers por mês de produção estão previstos até 2030, reduzindo a dependência de arquiteturas estrangeiras e diminuindo as curvas de custo de produção.[1]Analistas da TrendForce, "Fábricas do Megacluster da Coreia no Caminho Certo," trendforce.com O compromisso de KRW 360 trilhões da Samsung com o empacotamento avançado e o investimento de KRW 122 trilhões da SK Hynix na expansão de HBM reforçam a segurança de fornecimento a longo prazo. Empréstimos apoiados pelo Estado e isenções fiscais reduzem os custos de capital, incentivando as casas de design locais a realizar tape-outs de processadores no mercado doméstico.

Rápida Mudança no Mix de Servidores GPU Amplia o Mercado Endereçável Total de Processadores

Os servidores equipados com GPU capturaram 45% das remessas em 2023, ante 26,2% um ano antes, refletindo a transição para cargas de trabalho de IA generativa.[2]Jon Brodkin, "Servidores GPU Superam Equipamentos Apenas com CPU em 2023," cio.com O prêmio associado aos nós de GPU com HBM infla os preços médios dos servidores e estimula a demanda auxiliar por atualizações de resfriamento e fornecimento de energia. A adoção de chips da FuriosaAI pela LG AI Research ressalta como as empresas locais buscam alternativas à NVIDIA.

Vantagem de Custo Total de Propriedade de ARM/ASIC Acelera a Renovação de Servidores

Os designs ARM já respondem por 13,2% da receita de servidores, e os ASICs como o ATOM da Rebellions oferecem 5× de economia de energia em relação às GPUs legadas,[3]Claire Kim, "Coreia Mira 10% do Mercado Global de Chips de Sistema," koreatimes.co.kr encurtando os períodos de retorno à medida que as tarifas e as taxas de carbono aumentam. Os operadores de nuvem coreanos estão, portanto, desativando racks x86 antes do prazo para reduzir os custos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação dos EUA e tensões com a China pressionam as cadeias de suprimentos | -4.2% | Nacional (cadeias vinculadas à China) | Curto prazo (≤ 2 anos) |

| Escassezes crônicas de GPU/HBM aumentam os prazos de entrega | -3.8% | Global (hiperscalers coreanos) | Médio prazo (2-4 anos) |

| Alto custo de eletricidade e risco de conformidade com o RE100 | -2.1% | Nacional (áreas metropolitanas) | Longo prazo (≥ 4 anos) |

| Data centers de IA provinciais subutilizados reduzem a confiança dos investidores | -1.6% | Cidades secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação dos EUA e Tensões com a China Pressionam as Cadeias de Suprimentos

O aperto das exportações de ferramentas de semicondutores por Washington aumenta a incerteza para as instalações da Samsung e da SK Hynix na China, ameaçando a disponibilidade de nós avançados para os data centers coreanos. As exportações para a China em fevereiro de 2025 caíram 31,8%, levando os operadores a adiar pedidos de processadores em meio à instabilidade das políticas.

Escassezes Crônicas de GPU/HBM Aumentam os Prazos de Entrega

A capacidade de HBM está totalmente reservada até 2025, com a SK Hynix e a Samsung empurrando as produções de alto volume para 2026. Os prazos de entrega que se estendem por mais de um ano complicam o planejamento de despesas de capital, enquanto os compradores menores lutam para garantir alocação atrás das filas dos hiperscalers. A expansão de memória baseada em CXL da Panmnesia oferece alívio parcial

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Aceleradores de IA Moldam Servidores Heterogêneos

Os aceleradores de IA devem registrar um CAGR de 25,55% até 2031, mesmo que as CPUs tenham mantido 47,65% da participação do mercado de processadores para data centers da Coreia do Sul em 2025. Os ganhos de eficiência energética das unidades de processamento neural, como o ATOM da Rebellions, são os principais fatores de compra, enquanto as GPUs continuam a dominar o treinamento de modelos em larga escala.

As configurações híbridas agora combinam CPUs, GPUs e ASICs de IA em estruturas unificadas, reduzindo gargalos e maximizando a utilização de HBM. A DRAM CXL 2.0 da Samsung viabiliza essas interconexões, fomentando a demanda por aceleradores em cargas de trabalho que vão desde a inferência de visão até a robótica autônoma.

Por Aplicação: Análise Supera o Treinamento Central de IA

O treinamento e a inferência de IA/ML controlaram 30,05% do tamanho do mercado de processadores para data centers da Coreia do Sul em 2025, mas a análise avançada está crescendo mais rapidamente, a um CAGR de 24,6%, à medida que as empresas se voltam para insights em tempo real. Os serviços financeiros utilizam processadores para detecção de fraudes em milissegundos, enquanto os fabricantes implantam inferência de borda para manutenção preditiva.

O investimento governamental em um hub nacional de IA de KRW 94,6 bilhões amplia a adoção além das grandes empresas de tecnologia, impulsionando nova demanda em diagnósticos de saúde e serviços do setor público que valorizam a análise de baixa latência.

Por Arquitetura: Chips Não-x86 Ganham Espaço

Embora os processadores x86 ainda representem 81,75% da participação na receita, as alternativas não-x86 se expandirão a um CAGR de 23,9% até 2031. A vantagem de desempenho por watt do ARM ressoa com os hiperscalers que buscam reduções de PUE, e a plataforma HPC baseada em Neoverse da SEMIFIVE sinaliza o impulso local.

A escalada da participação de servidores da AMD para 27,2% também reacende a concorrência dentro do x86, estimulando ganhos de preço-desempenho que beneficiam os operadores coreanos. Os designs neuromórficos do KAIST destacam caminhos de longo prazo para inferência de ultrabaixo consumo de energia na borda.

Por Tipo de Data Center: Provedores de Nuvem Ampliam a Liderança

Os provedores de serviços em nuvem capturaram 45,75% da participação do mercado de processadores para data centers da Coreia do Sul em 2025 e crescerão a um CAGR de 26,6%. Os hiperscalers exploram a escala para garantir GPUs escassas e negociar roteiros de silício personalizados. As instalações empresariais locais persistem para cargas de trabalho regulatórias, mas os provedores de colocation e de serviços gerenciados atendem à demanda híbrida.

O plano de IPO de USD 7 bilhões da MegazoneCloud sublinha a intensidade de capital do setor, enquanto a participação de USD 200 milhões da SK Telecom na SMART Global Holdings garante alavancagem de aquisição para futuros nós de IA.

Análise Geográfica

As implantações de processadores se concentram ao longo do corredor tecnológico Seul–Gyeonggi, aproveitando a proximidade com fábricas, universidades e regiões de nuvem ancoradas pela Naver e pela Kakao. O proposto campus de 3 gigawatts em Jeollanam-do deslocará a demanda para o sul, com USD 35 bilhões destinados à construção. O projeto Eco Delta City de Busan e o cluster de IA de Gwangju diversificam a capacidade para longe da capital, mas a utilização fica aquém em algumas construções provinciais devido a orçamentos locais limitados.

Os incentivos regionais de tarifas de energia compensam os custos mais elevados da rede elétrica, encorajando os operadores a pré-localizar a computação próximo a fontes renováveis. Internacionalmente, os desenvolvedores coreanos estão exportando conhecimento para o Sudeste Asiático, evidenciado pela joint venture de USD 300 milhões para a instalação em Jacarta com a Sinar Mas. A dispersão geográfica reduz os riscos de ponto único e apoia o crescimento digital nacional equilibrado.

Cenário Competitivo

O mercado é moderadamente concentrado, com os gigantes globais NVIDIA, Intel e AMD dividindo espaço com os inovadores domésticos Rebellions, SAPEON e FuriosaAI. Os roteiros de produtos dependem cada vez mais de parcerias de ecossistema: a Rebellions colabora com a ARM e a Samsung Foundry em chiplets, enquanto a Samsung aproveita a liderança em CXL para diferenciação centrada em memória.

A fusão de dezembro de 2024 entre a Rebellions e a SAPEON formou o primeiro unicórnio de chips de IA da Coreia, avaliado em cerca de KRW 2 trilhões, sinalizando uma onda de consolidação voltada a desafiar a dominância estrangeira. O acesso a HBM, empacotamento avançado e propriedade intelectual livre de licença de exportação posiciona os fornecedores locais para garantir contratos de inferência doméstica, especialmente em nuvens de IA públicas, em conformidade com as regras de residência de dados.

Os movimentos estratégicos incluem a rejeição pela FuriosaAI de uma aquisição de USD 800 milhões pela Meta para preservar a soberania e a adoção pela Samsung de uma semana de trabalho de 64 horas em P&D para acelerar os tape-outs. A SK Hynix, por sua vez, acelerou as linhas-piloto de HBM4 para garantir as vitórias de design da NVIDIA e sustentar margens elevadas na memória premium.

Líderes do Setor de Processadores para Data Centers da Coreia do Sul

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SK Hynix apresentou o HBM4 com largura de banda de 2 TB/s, enviando amostras à NVIDIA.

- Maio de 2025: A Samsung adotou a ligação híbrida para a produção em massa de HBM4, com meta para 2026.

- Abril de 2025: A Samsung instituiu uma semana de trabalho de 64 horas para as equipes de P&D de chips para acelerar a inovação.

- Março de 2025: A FuriosaAI recusou a oferta de USD 800 milhões da Meta, optando por permanecer independente.

- Fevereiro de 2025: A Stock Farm Road concordou em construir um data center de IA de USD 35 bilhões e 3 GW em Jeollanam-do.

- Janeiro de 2025: A Samsung apresentou a primeira DRAM compatível com CXL 2.0 do setor.

- Dezembro de 2024: A Rebellions se fundiu com a SAPEON, criando o primeiro unicórnio de chips de IA da Coreia.

Escopo do Relatório do Mercado de Processadores para Data Centers da Coreia do Sul

Os data centers abrigam e gerenciam aplicações e dados críticos, utilizando redes de computação e armazenamento para entrega eficiente. Os processadores — GPUs, CPUs e TPUs — são centrais para sua operação. As GPUs lidam com multitarefas, destacando-se na renderização gráfica e em tarefas de IA. As CPUs, com arquitetura multinúcleo, suportam o processamento paralelo. As TPUs, projetadas para aprendizado de máquina, se distinguem das GPUs, que fizeram a transição de aplicações gráficas para aplicações de IA.

O Mercado de Processadores para Data Centers da Coreia do Sul é segmentado por Tipo de Processador (CPU, GPU, FPGA, Aceleradores de IA), por Aplicação (Análise Avançada de Dados, Treinamento e Inferências de IA/ML, Computação de Alto Desempenho, Segurança e Criptografia, Funções de Rede e Outros), por Arquitetura (x86 e Não-x86 (ARM, Power e outros processadores)) e por Tipo de Data Center (Empresarial, Colocation e Provedores de Serviços em Nuvem). O Relatório oferece o Tamanho do Mercado e as Previsões para todos os Segmentos acima em Termos de Valor (USD).

| GPU |

| CPU |

| FPGA |

| Acelerador de IA |

| Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML |

| Computação de Alto Desempenho |

| Segurança e Criptografia |

| Funções de Rede |

| Outros |

| x86 |

| Não-x86 (ARM, Power e outros processadores) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Por Tipo de Processador | GPU |

| CPU | |

| FPGA | |

| Acelerador de IA | |

| Por Aplicação | Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML | |

| Computação de Alto Desempenho | |

| Segurança e Criptografia | |

| Funções de Rede | |

| Outros | |

| Por Arquitetura | x86 |

| Não-x86 (ARM, Power e outros processadores) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de processadores para data centers da Coreia do Sul?

O mercado está em USD 1,83 bilhão em 2026 e prevê-se que atinja USD 6,53 bilhões até 2031.

Qual tipo de processador está crescendo mais rapidamente?

Os aceleradores de IA, com projeção de expansão a um CAGR de 25,55% até 2031, à medida que as empresas ampliam as cargas de trabalho de inferência.

Qual é a dominância dos provedores de serviços em nuvem?

Os operadores de nuvem comandaram 45,75% da receita em 2025 e crescerão a um CAGR de 26,6%, superando as construções empresariais locais.

Qual é o principal risco que poderia desacelerar o crescimento do mercado?

Os controles de exportação dos EUA sobre equipamentos de chips avançados e as contínuas escassezes de HBM poderiam reduzir o crescimento previsto em até 4,2% do CAGR.

Por que os chips baseados em ARM estão ganhando espaço?

Os operadores buscam menor consumo de energia e custo total de propriedade; os designs ARM oferecem vantagens superiores de desempenho por watt em relação ao x86 tradicional.

Como a Coreia do Sul planeja resolver as restrições de fornecimento de processadores?

O megacluster de semicondutores de USD 471 bilhões adicionará 16 fábricas e aumentará a produção de HBM, enquanto os incentivos nacionais apoiam as startups locais de chips de IA.

Página atualizada pela última vez em: