Tamanho e Participação do Mercado de Fundição de Semicondutores da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 23.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 33.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores da Coreia do Sul pela Mordor Intelligence

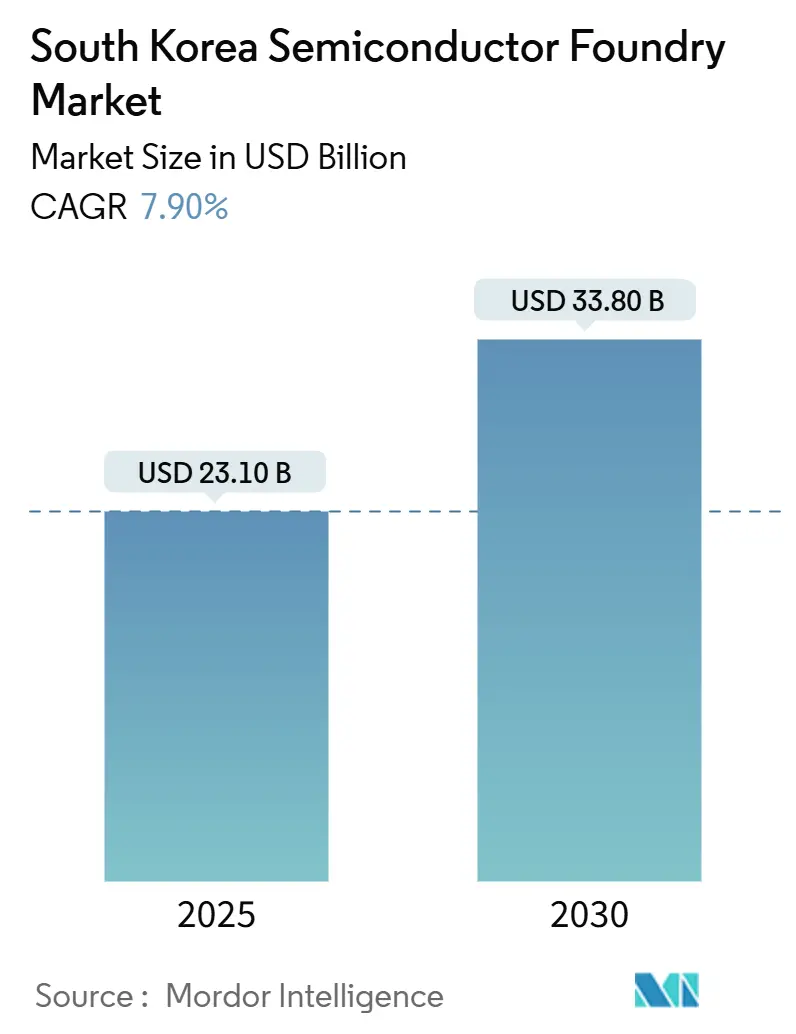

O tamanho do mercado de fundição de semicondutores da Coreia do Sul é de USD 23,1 bilhões em 2025 e está previsto para atingir USD 33,8 bilhões até 2030, registrando um CAGR de 7,9%. A migração contínua para nós avançados, o robusto apoio político e a demanda diversificada proveniente de inteligência artificial, veículos elétricos e dispositivos sem fio de próxima geração estão sustentando a tendência de alta. Os incentivos governamentais no âmbito da Lei K-SEMICON reduziram as barreiras de capital, enquanto projetos estratégicos de megaclusters na Província de Gyeonggi estão expandindo a capacidade doméstica. O poder de precificação das fundições é sólido porque as linhas abaixo de 10 nm permanecem com mais de 90% de utilização, e a demanda por integração heterogênea está impulsionando a diferenciação de serviços. Ao mesmo tempo, o risco de controles de exportação e os limites locais de uso de água introduzem incerteza do lado da oferta, que as equipes de gestão ativamente mitigam por meio de fábricas no exterior e investimentos em ESG.

Principais Conclusões do Relatório

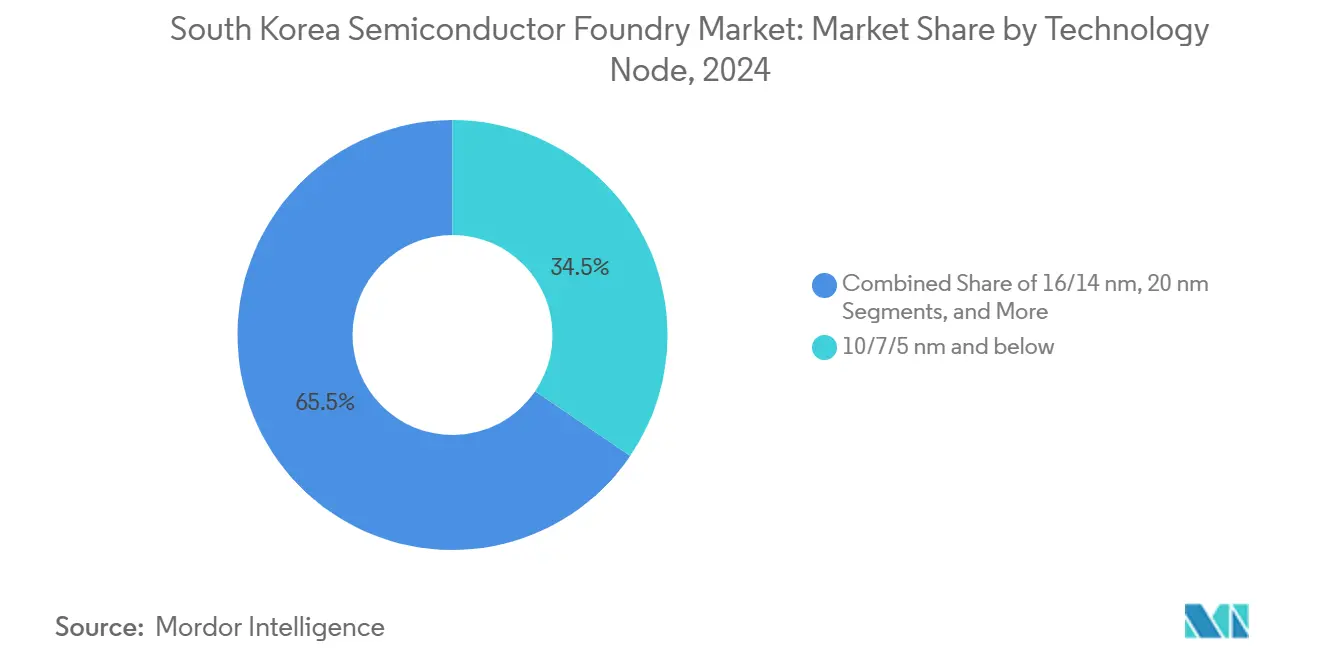

- Por nó tecnológico, a categoria ≤7 nm representou 34,5% da participação do mercado de fundição de semicondutores da Coreia do Sul em 2024 e está avançando a um CAGR de 10,5% até 2030.

- Por tamanho de wafer, os substratos de 300 mm capturaram 75,2% do tamanho do mercado de fundição de semicondutores da Coreia do Sul em 2024 e estão projetados para expandir a um CAGR de 9,8% até 2030.

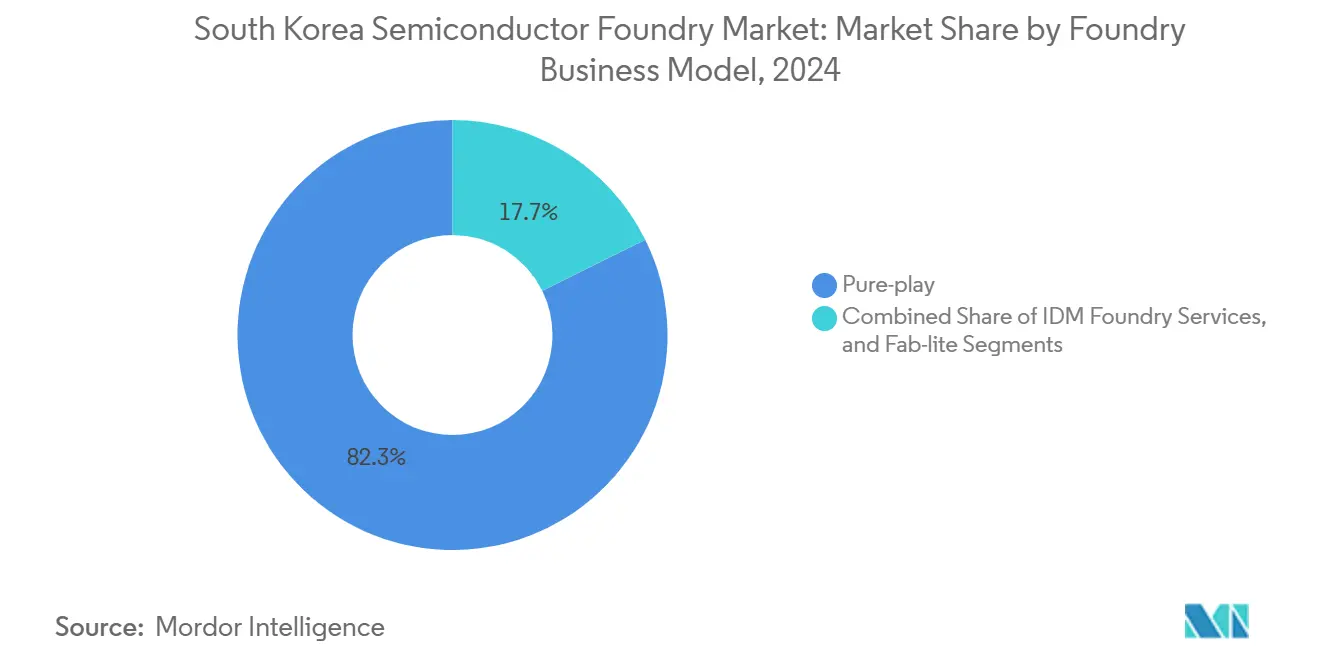

- Por modelo de negócio, os operadores pure-play detiveram 82,3% da participação de receita em 2024, enquanto os serviços de fundição IDM são os de crescimento mais rápido, com um CAGR de 8,7% até 2030.

- Por aplicação, a computação de alto desempenho registrou a perspectiva mais forte com um CAGR de 11,4%, mesmo com os eletrônicos de consumo retendo uma participação de receita de 40,6% em 2024.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por nós ≤7 nm em IA e HPC | +2.8% | Global, concentrada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos governamentais no âmbito da Lei K-SEMICON | +1.9% | Nacional, com repercussão nas cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Demanda por semicondutores automotivos (VE/ADAS) | +1.4% | Global, ganhos iniciais na Coreia, Europa e América do Norte | Médio prazo (2-4 anos) |

| Ciclos de renovação de dispositivos de consumo 5G/6G | +0.9% | Global, liderado pelos mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da integração heterogênea baseada em chiplets | +0.7% | Global, concentrada em polos de manufatura avançada | Longo prazo (≥ 4 anos) |

| Fábricas movidas a hidrogênio para vantagem de custo em ESG | +0.3% | Nacional, com potencial expansão para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Nós ≤7 nm em IA e HPC

Os operadores de hiperescala continuam a firmar acordos de capacidade de longo prazo à medida que as implantações de data centers exigem aceleradores de IA de maior densidade. A Samsung reportou um salto de 80% ano a ano na receita de fundição relacionada à IA em 2024 e tem como meta um aumento de nove vezes nas vendas de chips de IA até 2028.[1]Samsung Electronics, "Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024," News.Samsung.com, news.samsung.com As redes de distribuição de energia pelo lado traseiro que entram no roteiro do nó SF2Z elevarão o desempenho por watt, reforçando a visibilidade da demanda. A utilização sustentada acima de 90% nas linhas abaixo de 10 nm mantém a resiliência dos preços e apoia uma mudança favorável de mix em direção a wafers premium. O agrupamento geográfico de construções de data centers na Coreia, no Japão e em Singapura adiciona alguma volatilidade de volume, pois uma única decisão de um hiperescalador pode movimentar cargas de vários pontos percentuais. No entanto, cláusulas contratuais de take-or-pay limitam o risco de queda e ancoram o mercado de fundição de semicondutores da Coreia do Sul.

Incentivos Governamentais no Âmbito da Lei K-SEMICON

Os créditos fiscais nacionais para P&D foram elevados para até 50%, enquanto os créditos de investimento agora chegam a 25%, reduzindo significativamente os pontos de equilíbrio dos projetos. Um fundo de financiamento de KRW 150 trilhões ao longo de três anos apoia expansões de fábricas e aquisição de equipamentos. A concessão acelerada de licenças em torno do megacluster de Yongin reduz os prazos de infraestrutura, dando à Coreia uma vantagem sobre novos locais de construção nos Estados Unidos e na Europa. As metas de localização que visam 50% de autossuficiência em insumos críticos até 2030 aumentam a resiliência do fornecimento e incentivam os produtores de materiais a co-localizar plantas dentro do cluster. A disponibilidade de mão de obra também se beneficia de pipelines de talentos coordenados entre universidades e operadores de fábricas, consolidando ainda mais o mercado de fundição de semicondutores da Coreia do Sul.

Demanda por Semicondutores Automotivos (VE/ADAS)

A eletrificação está elevando o conteúdo de silício por veículo à medida que inversores de trem de força, CIs de gerenciamento de bateria e controladores zonais migram para 28 nm e abaixo. A Hyundai se comprometeu publicamente a vender 3,62 milhões de veículos de emissão zero até 2030, criando um cliente âncora doméstico para novos nós de grau automotivo. A Samsung tem como meta que os contratos automotivos atinjam uma participação de receita de 30% até 2028, aproveitando a embalagem avançada que combina processadores ADAS e de infoentretenimento em um único substrato. Os designs de referência baseados em chiplets permitem rápida adaptação às mudanças nos requisitos de computação dos OEMs, enquanto os rigorosos padrões de Nível de Integridade de Segurança Automotiva (ASIL) elevam as barreiras de qualificação para concorrentes estrangeiros. Esses fatores coletivamente estendem a pista de crescimento para o mercado de fundição de semicondutores da Coreia do Sul.

Ciclos de Renovação de Dispositivos de Consumo 5G/6G

As operadoras sul-coreanas lideradas pela SK Telecom iniciaram testes de campo de 6G no início de 2025, um movimento que acelera os roteiros de chipsets para smartphones e dispositivos vestíveis. Os fabricantes de dispositivos estão integrando mecanismos de IA no dispositivo que requerem lógica gate-all-around (GAA) de 3 nm, como visto no processador do smartwatch Exynos W1000 da Samsung. Os pedidos de componentes normalmente se intensificam no segundo semestre, suavizando a sazonalidade e permitindo que as fundições otimizem os cronogramas de manutenção de ferramentas. Embora o crescimento dos eletrônicos de consumo se modere em comparação com a demanda empresarial, os ciclos de renovação ainda representam uma linha de base de alto volume que estabiliza os inícios gerais de wafers, ancorando a visibilidade de receita para o mercado de fundição de semicondutores da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda cíclica da memória restringindo o capex | -1.6% | Global, concentrada em regiões focadas em memória | Curto prazo (≤ 2 anos) |

| Controles de exportação EUA-China sobre ferramentas EUV | -1.2% | Global, afetando particularmente a capacidade de nós avançados | Médio prazo (2-4 anos) |

| Escassez de engenheiros de litografia avançada | -0.8% | Global, aguda em polos de manufatura avançada | Longo prazo (≥ 4 anos) |

| Restrições de uso de água na Província de Gyeonggi | -0.4% | Nacional, com potencial expansão para outras regiões de manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Cíclica da Memória Restringindo o Capex

Os preços de DRAM e NAND enfraqueceram durante 2024, levando a Samsung a reduzir pela metade o capital de investimento em fundição para KRW 5 trilhões em 2025. Os ativos compartilhados de litografia e sala limpa entre as linhas de memória e lógica criam conflitos de alocação, atrasando expansões de nós maduros que atendem a CIs de gerenciamento de energia e dispositivos analógicos. O efeito cascata é sentido de forma mais aguda pelas casas de design de segundo nível que dependem de slots de wafer flexíveis. Embora os preços da memória devam se recuperar em 2026, a redução de financiamento de curto prazo limita a capacidade incremental e modera ligeiramente a trajetória de crescimento do mercado de fundição de semicondutores da Coreia do Sul.

Controles de Exportação EUA-China sobre Ferramentas EUV

O aperto das regras de exportação dos EUA em outubro de 2024 estendeu as revisões de licenças para fábricas sul-coreanas que utilizam equipamentos de ultravioleta extremo provenientes da ASML.[2]Robert A. Friedman, "U.S. Strengthens Export Controls on Advanced Computing Items, Semiconductor Manufacturing Items," HKLaw.com, hklaw.com As novas entregas de sistemas agora carregam ciclos de aprovação de vários trimestres, prolongando os tempos de aceleração de nós avançados e forçando os operadores a otimizar os conjuntos de ferramentas existentes. As restrições de manutenção e peças de reposição também representam riscos de tempo de atividade que fábricas menores têm dificuldade em absorver. Embora a aliança estratégica de Seul com Washington tenha garantido isenções temporárias, a incerteza geopolítica contínua infla os prêmios de risco em projetos de fábricas de vários bilhões de dólares, pesando modestamente na expansão do mercado de fundição de semicondutores da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Nós Avançados Capturam Valor

O segmento de 10/7/5 nm e abaixo deteve 34,5% da participação do mercado de fundição de semicondutores da Coreia do Sul em 2024 e está no caminho certo para um CAGR de 10,5% até 2030. As acelerações de volume para aceleradores de IA e CPUs de data center impulsionam essa liderança, com o roteiro GAA de 2 nm da Samsung programado para produção inicial em 2025. A camada de 16/14 nm permanece um pilar para microcontroladores automotivos, enquanto 28 nm atende chips de IoT e DTV. Os nós maduros acima de 45 nm continuam a suportar CIs analógicos e de gerenciamento de energia, mas enfrentam concorrência de preços de rivais chineses. À medida que o custo por transistor se estabiliza nos nós de ponta, as casas de design adotam cada vez mais arquiteturas de chiplets em plataformas de 4 nm para equilibrar desempenho e rendimento. A diversificação de processos, portanto, complementa o escalonamento puro, ampliando as margens entre os grupos de nós e sustentando a perspectiva de tamanho do mercado de fundição de semicondutores da Coreia do Sul.

Complementando o mix de nós, a complexidade por wafer continua a aumentar — a distribuição de energia pelo lado traseiro e os trilhos de energia enterrados entram em produção de risco até 2027, elevando as contagens de máscaras para mais de 120 camadas. Os fornecedores de ferramentas coordenam estreitamente com as fábricas para simplificar as etapas do processo, e os primeiros adotantes garantem acordos de precificação de wafers premium. Consequentemente, a camada ≤7 nm representará uma parcela desproporcional do pool de lucro absoluto, mesmo que os nós mais antigos mantenham relevância de volume.

Por Tamanho de Wafer: Dominância dos 300 mm se Aprofunda

O formato de 300 mm comandou 75,2% do tamanho do mercado de fundição de semicondutores da Coreia do Sul em 2024 e está crescendo a um CAGR de 9,8% até 2030. As economias de escala tornam os 300 mm a linha de base para geometrias abaixo de 20 nm, e os cronogramas de depreciação incentivam a consolidação de fluxos de processos maduros em substratos maiores. A SK Hynix iniciou as obras de um complexo de 300 mm de USD 6,8 bilhões em Yongin em julho de 2024. Enquanto isso, a capacidade de 200 mm permanece relevante para sensores de imagem e semicondutores de potência onde as pegadas de die são pequenas. Os bancos de trabalho experimentais de 450 mm permanecem em P&D devido ao custo dos equipamentos e ao atraso na prontidão da cadeia de suprimentos. À medida que os preços dos conjuntos de máscaras se aproximam de USD 700.000 para designs de 7 nm, a vantagem de custo de wafers maiores se torna crítica, reforçando a centralidade dos 300 mm e fixando sua participação acima de 70% do mercado de fundição de semicondutores da Coreia do Sul.

Por Modelo de Negócio de Fundição: Vantagem de Confiança do Pure-Play

Os especialistas pure-play capturaram 82,3% da receita de 2024 e estão previstos para expandir a um CAGR de 8,7% até 2030. Os clientes valorizam a postura de "não concorrência" e o profundo suporte ao ecossistema que os fabricantes dedicados fornecem. O papel híbrido da Samsung como designer e fundição introduz potencial atrito no compartilhamento de propriedade intelectual, levando certos clientes fabless a buscar estratégias de múltiplas fontes. A abertura de capacidade excedente dos IDMs para clientes externos adiciona oferta, mas ainda fica atrás dos pure-plays em amplitude de serviços de design. Os modelos fab-lite preenchem lacunas táticas para empresas que atualizam etapas específicas do processo sem se comprometer com o status de fundição completa. Essas dinâmicas coletivamente fortalecem o ethos de manufatura contratada que sustenta o mercado de fundição de semicondutores da Coreia do Sul.

Por Aplicação: HPC Avança à Frente

A computação de alto desempenho superou outras categorias com uma previsão de CAGR de 11,4% até 2030, impulsionada por cargas de trabalho de treinamento de IA, inferência e aceleração em nuvem. A Samsung tem como meta elevar os inícios de wafers vinculados a HPC de 19% em 2024 para 45% até 2028. Os eletrônicos de consumo ainda contribuíram com 40,6% de participação de receita em 2024, mas o crescimento estagnou à medida que a penetração de smartphones se aproxima da saturação. A demanda por silício automotivo acelera com base na arquitetura de computação centralizada e na fusão de sensores críticos para a segurança, enquanto o IoT industrial impulsiona volume constante de 28 nm e 40 nm. O peso crescente dos clientes empresariais sinaliza uma mudança estrutural no mercado de fundição de semicondutores da Coreia do Sul em direção a negócios de maior valor e menor sazonalidade.

Análise Geográfica

A Coreia do Sul gerou aproximadamente 13,2% da receita global de semicondutores em 2023, fornecendo uma robusta base de clientes domésticos para os operadores de fundição. O corredor Hwaseong–Pyeongtaek agrupa a produção de memória e lógica, permitindo eficiências no transporte de wafers e utilidades compartilhadas. Os megaclusters apoiados pelo governo prometem 7,7 milhões de wafers por mês de capacidade incremental até 2030. Essa configuração integrada reduz a latência da cadeia de suprimentos para fotorresiste, gases especiais e substratos avançados, dando ao mercado de fundição de semicondutores da Coreia do Sul uma vantagem de custo tangível.

As políticas de controle de exportação, no entanto, obrigam as empresas a diversificar suas pegadas. A Samsung garantiu USD 4,745 bilhões em incentivos da Lei CHIPS para sua fábrica em Taylor, Texas, prevista para operação em 2026, em parte para salvaguardar o acesso de clientes dos EUA. À medida que os subsídios dos EUA e do Japão atraem futuras linhas para o exterior, a participação global da Coreia pode cair para 10% até 2027, mas as fábricas locais permanecem preferidas para lotes piloto de P&D e acelerações de nós iniciais. A escassez de água na Província de Gyeonggi se apresenta como uma restrição estrutural; a demanda de água para semicondutores deve dobrar até 2035, exigindo projetos de água recuperada e atualizações de tubulações.[3]Silicon Semiconductor News, "Water Usage in Semiconductor Manufacturing to Double by 2035," siliconsemiconductor.net As agências municipais planejam preços escalonados para incentivar a reciclagem, e as fábricas estão testando caldeiras movidas a hidrogênio para reduzir tanto a intensidade de carbono quanto de água doce.

A geopolítica regional injeta risco de dupla face. A aliança de segurança de Seul com Washington garante acesso à tecnologia, mas também envolve a Coreia no atrito comercial EUA-China. Por outro lado, startups de design coreanas como a FuriosaAI começaram a rejeitar propostas de aquisição estrangeiras para continuar desenvolvendo chips de inferência de IA localmente, sinalizando uma confiança que reforça a profundidade da inovação nacional. O efeito líquido é uma trajetória moderada, porém resiliente, para o mercado de fundição de semicondutores da Coreia do Sul.

Cenário Competitivo

A concentração de mercado é moderada: a Samsung deteve uma participação significativa no mercado global de fundição em 2024, mas lidera domesticamente, enquanto os grandes players estrangeiros operam centros locais de embalagem ou teste em vez de fábricas lógicas completas. Os obstáculos de rendimento nos nós GAA de 3 nm atrasaram alguns tape-outs de clientes, mas melhorias agressivas no controle de processos reduziram a diferença em relação aos líderes do setor durante 2025. A diferenciação centra-se na distribuição de energia pelo lado traseiro, integração de múltiplos dies e embalagem avançada. A plataforma HBM 3D SAINT-D da Samsung compete diretamente com o CoWoS da TSMC para empilhamento de aceleradores de IA.[4]Samsung Electronics, "Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024," News.Samsung.com, news.samsung.com

As alianças estratégicas se multiplicam: a Intel e a Samsung iniciaram conversas exploratórias sobre suporte de capacidade recíproca para nós de 18 Å e 2 nm, um sinal das crescentes restrições de disponibilidade de ferramentas e do interesse compartilhado em contrabalançar a TSMC. Enquanto isso, o investimento substancial da SK Hynix em Yongin ancora futuras iniciativas de integração memória-lógica, oferecendo às casas de design locais pacotes de serviços inovadores de "lógica mais HBM" que podem ganhar tração com chiplets de IA. As empresas fabless domésticas recebem crescente apoio de capital de risco, e a participação da Hyundai na BOS Semiconductors sublinha os objetivos de verticalização automotiva.

A capacidade de embalagem avançada emergiu como um novo gargalo. O tempo de linha para interposers 2,5D se aproxima da alocação total até meados de 2026, e a Samsung está escalando seu roteiro I-Cube para capturar a demanda incremental. O risco de prazo de entrega de ferramentas e a escassez de expertise em ligação híbrida criam custos de troca que elevam as barreiras do setor, reforçando a titularidade e sustentando as margens em todo o mercado de fundição de semicondutores da Coreia do Sul.

Líderes do Setor de Fundição de Semicondutores da Coreia do Sul

-

Samsung Electronics Co., Ltd. (Samsung Foundry Division)

-

SK Hynix System IC Inc.

-

DB HiTek Co., Ltd.

-

J-Devices Korea Co., Ltd.

-

Magnachip Semiconductor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FuriosaAI rejeitou a oferta de aquisição de USD 800 milhões da Meta para continuar desenvolvendo chips de inferência de IA de forma independente.

- Janeiro de 2025: A Samsung Electronics reduziu o investimento em fundição em 50% para KRW 5 trilhões (USD 4,02 bilhões) para focar na melhoria do rendimento de 2 nm.

- Julho de 2024: O conselho da SK Hynix aprovou um projeto de fábrica de memória de 300 mm de USD 6,8 bilhões em Yongin, com início da construção em 2025 e conclusão prevista para 2027.

- Junho de 2024: A Samsung Electronics introduziu o serviço de embalagem HBM4 SAINT-D voltado para GPUs de IA, alegando redução de 20% no consumo de energia e melhoria na integridade do sinal.

Escopo do Relatório do Mercado de Fundição de Semicondutores da Coreia do Sul

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fundição de semicondutores da Coreia do Sul em 2025?

O tamanho do mercado de fundição de semicondutores da Coreia do Sul é de USD 23,1 bilhões em 2025.

Qual é o CAGR projetado para a receita de fundição coreana até 2030?

A receita agregada está prevista para crescer a um CAGR de 7,9% até 2030.

Qual nó tecnológico está se expandindo mais rapidamente?

O segmento de nó ≤7 nm está crescendo mais rapidamente, a um CAGR de 10,5% até 2030.

Por que os wafers de 300 mm dominam a produção coreana?

Eles oferecem economias superiores de custo por die para nós avançados e, portanto, detêm mais de 75% de participação de mercado em 2024.

Como os controles de exportação afetarão as novas fábricas coreanas?

Ciclos de aprovação mais longos para ferramentas EUV podem atrasar as acelerações abaixo de 7 nm e reduzir modestamente o crescimento de capacidade de curto prazo.

Qual papel a demanda automotiva desempenha no crescimento das fundições?

A eletrificação e o ADAS estão elevando o conteúdo de chips por veículo, gerando um impacto positivo de 1,4 ponto percentual no CAGR geral.

Página atualizada pela última vez em: