Tamanho e Participação do Mercado de Segurança Física de Data Centers da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

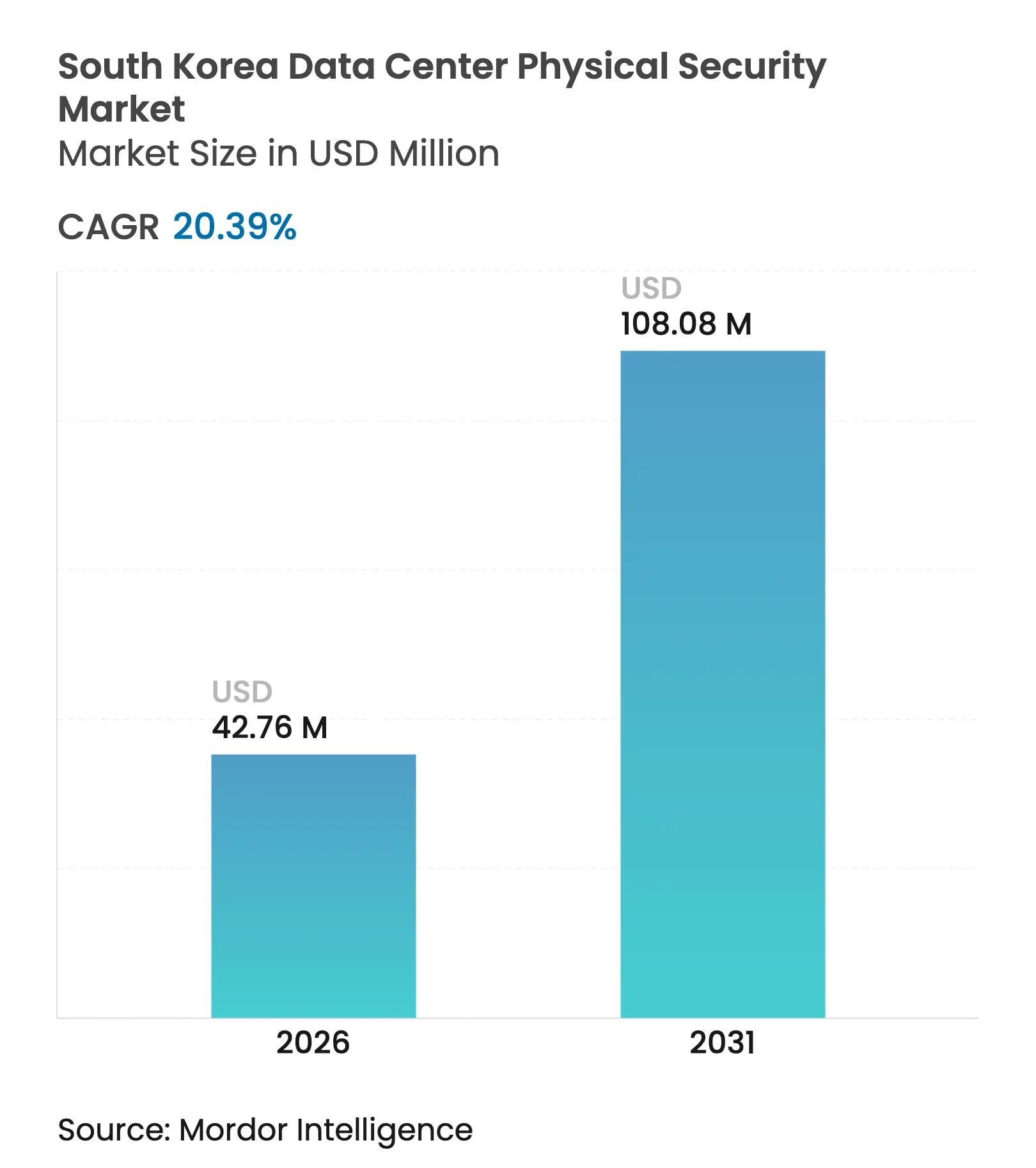

| Tamanho do Mercado (2026) | 42.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 108.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de segurança física de data centers da Coreia do Sul foi avaliado em USD 35,52 milhões em 2025 e estima-se que cresça de USD 42,76 milhões em 2026 para atingir USD 108,08 milhões até 2031, a um CAGR de 20,39% durante o período de previsão (2026-2031). O aumento acelerado da construção de instalações hiperscaler, mandatos mais rigorosos de segurança contra incêndio após incidentes e o impulso do governo de vários bilhões de dólares em infraestrutura de IA estão acelerando os desembolsos de capital em controle de acesso biométrico, vigilância habilitada por IA e proteção de perímetro de nível Nível IV. A consolidação de cargas de trabalho de nuvem e IA em campi de escala de megawatt está ampliando a superfície de ameaças, motivando os operadores a adotar plataformas unificadas que fundem análises ambientais, de acesso e de vídeo em uma única camada de comando. As implantações de 5G privado e os programas de computação de borda amplificam ainda mais a demanda por micro-instalações seguras, enquanto os requisitos de relatórios ESG transformam a proteção física resiliente de um centro de custos em uma métrica de desempenho de nível de conselho.

Principais Conclusões do Relatório

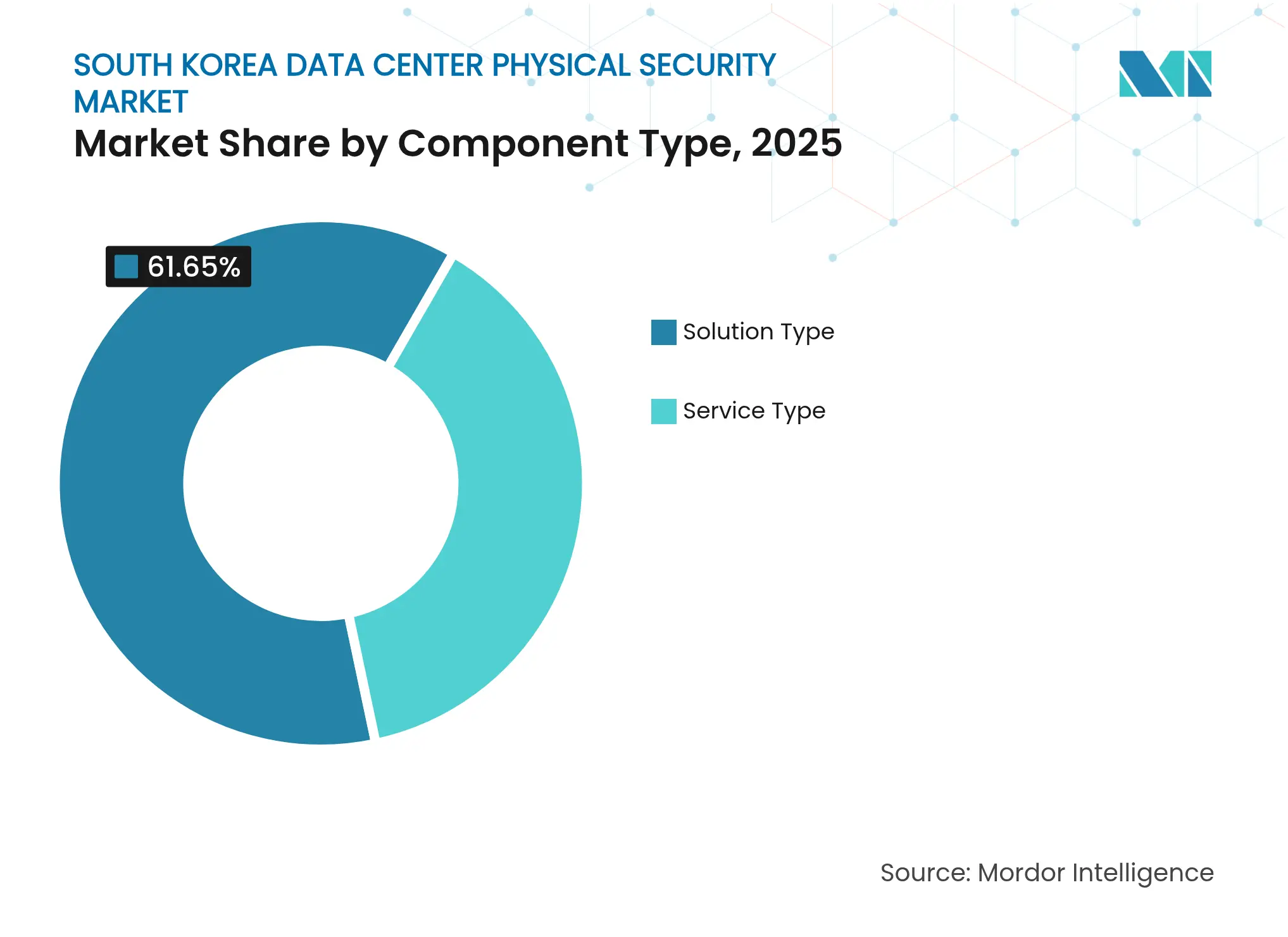

- Por componente, os tipos de solução lideraram com 61,65% de participação na receita em 2025, enquanto os tipos de serviço estão se expandindo a um CAGR de 21,74% até 2031.

- Por nível de data center, as instalações de Nível III representaram 56,70% da participação no mercado de segurança física de data centers da Coreia do Sul em 2025, mas as implantações de Nível IV devem crescer a um CAGR de 21,22%.

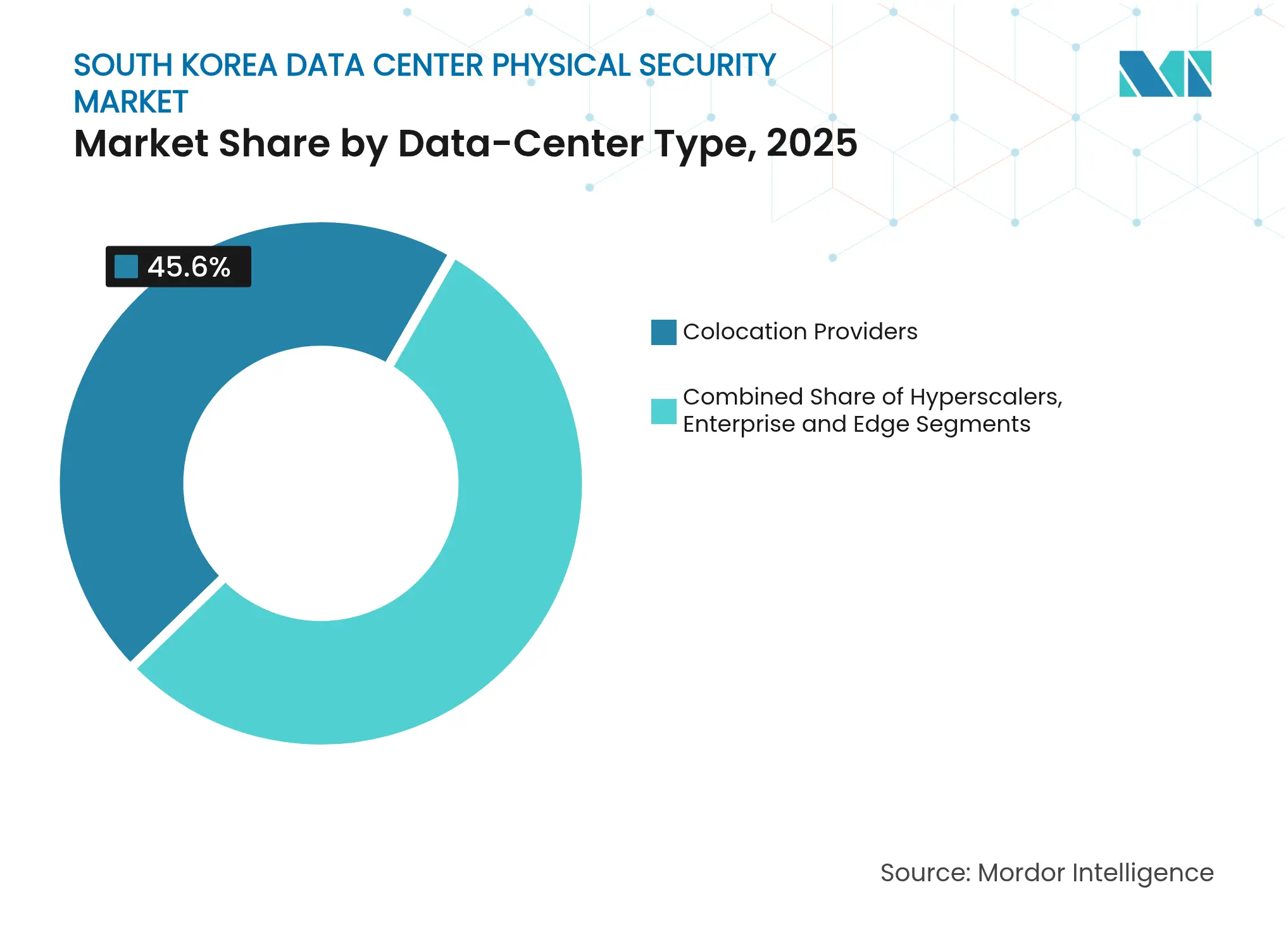

- Por tipo de data center, os provedores de colocation detinham 45,60% de participação no tamanho do mercado de segurança física de data centers da Coreia do Sul em 2025; os operadores hiperscaler/nuvem registram o crescimento mais rápido a um CAGR de 23,86%.

- Três empresas — Hanwha Vision, Hikvision e Suprema — capturaram coletivamente 27,40% de participação na receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego de dados e necessidade de conectividade segura | +4.2% | Nacional, concentrado na Área da Capital de Seul | Médio prazo (2-4 anos) |

| Aumento das ameaças cibernéticas | +3.8% | Nacional, com foco em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Aumento nos investimentos em hiperscaler e colocation | +5.1% | Centros regionais em Seul, Busan, Ulsan | Longo prazo (≥ 4 anos) |

| Conformidade obrigatória de armazenamento de CFTV sob a PIPA | +2.9% | Requisito regulatório nacional | Curto prazo (≤ 2 anos) |

| Demanda impulsionada por ESG por infraestrutura resiliente | +2.4% | Instalações corporativas em todo o país | Médio prazo (2-4 anos) |

| Subsídios governamentais para implantações de data centers de borda 5G | +2.7% | Localizações estratégicas para implantação de 5G | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Dados e Conectividade Segura

Os fluxos de dados domésticos diários atingiram níveis de múltiplos terabits à medida que a inferência de IA, o streaming de vídeo e as redes 5G privadas se intersectam, transformando cargas de trabalho sensíveis à latência em ativos de missão crítica.[1]Departamento de Comércio dos EUA, "Panorama de Cibersegurança para a República da Coreia," commerce.gov O Departamento de Comércio dos EUA estima que os sistemas sul-coreanos enfrentam mais de 1,2 milhão de tentativas de invasão todos os dias, uma tendência que pressiona os operadores a unificar as defesas físicas e lógicas. O programa de construção de 5G privado da Naver mostra como os nós de borda agora incorporam gaiolas reforçadas, racks resistentes a vibrações e análises no dispositivo para manter a continuidade do serviço. A busca anunciada pela Samsung de controles avançados de HVAC sublinha a ligação entre gestão ambiental e proteção física em salas de alta densidade. As alocações de espectro 5G do Ministério da Ciência e TIC para mais de 30 empresas aprofundam a rede de micro-instalações que requerem fechaduras gerenciadas remotamente e gabinetes à prova de adulteração. Em conjunto, esses elementos elevam o investimento de base no mercado de segurança física de data centers da Coreia do Sul.

Aumento das Ameaças Cibernéticas Híbridas

Unidades cibernéticas especializadas que visam a península combinam cada vez mais explorações digitais com intrusão no local para contornar redes segmentadas, obrigando as instalações a reforçar os perímetros de primeira camada. A adoção do kit de ferramentas de detecção de deepfake pela Agência Nacional de Polícia da Coreia sinaliza preocupação elevada em torno da falsificação de identidade impulsionada por IA nos postos de controle de segurança.[2]Agência Nacional de Polícia da Coreia, "Iniciativa de Detecção de Deepfake por IA," police.go.kr O recente bloqueio de serviços de IA generativa estrangeiros por instituições financeiras devido a preocupações com soberania de dados acelerou a implantação biométrica para validar cada indivíduo que entra em áreas de cofre. O Serviço Nacional de Inteligência continua a alertar sobre campanhas de exfiltração que aproveitam sistemas de edifícios inteligentes comprometidos, levando os operadores a exigir monitoramento redundante da camada física. Essas dinâmicas infundem um aumento adicional de 3,8% no CAGR no mercado de segurança física de data centers da Coreia do Sul.

Aumento nas Construções de Instalações Hiperscaler e Colocation

Mais de USD 39 bilhões em projetos de campo confirmados — incluindo o campus de 103 MW da SK Telecom e AWS em Ulsan — estão remodelando os modelos de design em direção a propriedades de múltiplos gigawatts que funcionam como infraestrutura crítica nacional.[3]SK Telecom, "Construindo o Maior Data Center de IA do País em Ulsan," sktelecom.com As instalações que ultrapassam o limite de 100 MW agora requerem cercamento concêntrico, câmeras térmicas de longo alcance e portais de acesso com classificação de resistência a explosões, elevando o gasto médio de segurança por MW. A aprovação governamental para um parque hiperscaler de 3 GW em Jeollanam-do transforma uma província rural em uma zona de segurança de múltiplos locais com protocolos compartilhados de resposta a emergências. Os operadores incumbentes de colocation respondem elevando os locais aos padrões ISO 27001 e Nível IV, inserindo portais biométricos e robôs automatizados de resposta a incidentes para reter inquilinos hiperscaler. Essas construções adicionam cerca de 5,1% ao CAGR projetado para o mercado de segurança física de data centers da Coreia do Sul.

Conformidade Obrigatória de Armazenamento de CFTV sob a PIPA

Após o incêndio no data center de 2022, as emendas à Lei de Proteção de Informações Pessoais (PIPA) exigem retenção de evidências em vídeo e armazenamento à prova de adulteração, catalisando atualizações em matrizes de armazenamento no local, cofres de DVR reforçados e software seguro de gerenciamento de registros. Os operadores que instalam análises de IA agora devem fornecer trilhas de auditoria que mapeiam cada rosto, carimbo de data/hora e zona de entrada, impulsionando a demanda por clusters de armazenamento de objetos escaláveis dentro de salas seguras. As auditorias regulatórias impõem multas elevadas por lacunas, levando até mesmo as instalações de PMEs a adotar gravação de classe empresarial e replicação criptografada fora do local. Grandes integradores relatam um salto de 20% em projetos de retrofit impulsionados por conformidade desde 2024, solidificando uma contribuição de 2,9% para o crescimento geral no mercado de segurança física de data centers da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de TI limitados e substitutos de baixo custo | -2.8% | Data centers de PMEs em todo o país | Curto prazo (≤ 2 anos) |

| Alto custo inicial de controle de acesso multifator | -3.2% | Instalações de Nível III/IV | Médio prazo (2-4 anos) |

| Escassez de integradores qualificados de segurança física | -2.1% | Projetos de integração técnica | Longo prazo (≥ 4 anos) |

| Resistência pública a soluções de reconhecimento facial | -1.9% | Instalações voltadas ao público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de TI Limitados e Substitutos de Baixo Custo

Muitos operadores de médio porte ainda alocam menos de 10% dos orçamentos de capital para segurança, levando à dependência de câmeras de commodities e fechaduras de teclado que têm desempenho inferior frente às ameaças em evolução. Um importante jornal nacional documentou um data center de IA de 90 bilhões de won operando com metade da capacidade porque as salvaguardas físicas planejadas foram reduzidas durante a construção. Sites menores terceirizam cada vez mais a proteção por meio de modelos de segurança como serviço, mas a dependência de empresas de monitoramento externas cria atrasos de integração e riscos de bloqueio contratual. O influxo de hardware barato de fornecedores estrangeiros suprime ainda mais os tetos de preços, mas introduz desafios de garantia da cadeia de suprimentos que elevam o custo total de propriedade. A tensão orçamentária deve reduzir 2,8% do CAGR potencial do mercado de segurança física de data centers da Coreia do Sul.

Alto Custo Inicial de Controle de Acesso Multifator

A implantação de câmaras de segurança, scanners biométricos e autenticação em camadas pode ultrapassar USD 60.000 por ponto de entrada, valor que dobra quando as atualizações de obras civis e os requisitos de redundância são incluídos. Os terminais BioStation 3 da Suprema melhoram o rendimento, mas ainda precisam de ajustes de rede, energia e HVAC para manter a precisão de correspondência de impressões digitais e facial. Os integradores observam que o retorno sobre o investimento se torna atraente apenas para instalações com 10 MW ou mais, deixando as salas de servidores legadas dependentes de sistemas de fator único. A biometria baseada em smartphone alivia alguns custos de hardware, mas as preocupações com malware móvel retardam a adoção entre os inquilinos de serviços financeiros. Essas barreiras reduzem aproximadamente 3,2% do crescimento atingível do mercado de segurança física de data centers da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam enquanto Serviços Aceleram

As ofertas de soluções detinham 61,65% da receita em 2025, confirmando que câmeras, portais biométricos e equipamentos de supressão de incêndio são compras fundamentais em cada implantação do mercado de segurança física de data centers da Coreia do Sul. A vigilância por vídeo habilitada por IA lidera o volume, com a linha Wisenet da Hanwha Vision alimentando a classificação de objetos em tempo real e alertas de violação de perímetro dentro dos espaços brancos de Nível III. Os gastos com subsegmentos de controle de acesso estão migrando para o reconhecimento multimodal — íris, veia e correspondência facial — no nível de gaiola e gabinete para satisfazer os requisitos de auditoria para operadores de múltiplos inquilinos. Os sensores de detecção de intrusão agora integram análise de vibração, radar e lidar para minimizar alertas falsos durante ciclos de manutenção 24/7. As soluções ambientais e de segurança contra incêndio dependem cada vez mais da detecção de fumaça por aspiração que amostra o ar em corredores de alta densidade, reduzindo pela metade a latência de alarme em comparação com detectores de ponto legados.

A receita de serviços é menor hoje, mas prevê-se que aumente a um CAGR de 21,74% até 2031, à medida que os operadores terceirizam verificações de integridade do sistema, aplicação de patches de firmware e relatórios de conformidade. As equipes de consultoria projetam defesas em múltiplas camadas que conectam domínios físicos e lógicos, de modo que um toque de crachá aciona automaticamente o monitoramento de escalada de privilégios. Os projetos de integração dominam as construções hiperscaler porque o firmware proprietário de câmeras, as análises de IA e os sistemas de gerenciamento de edifícios devem convergir em um único painel. Os contratos de segurança gerenciada agrupam monitoramento 24/7, manutenção preditiva e testes de penetração trimestrais em modelos de pagamento conforme o crescimento, uma trajetória que adiciona novos fluxos de anuidade ao setor de segurança física de data centers da Coreia do Sul.

Por Nível de Data Center: Atualizações de Nível IV Impulsionam a Adoção Premium

Os sites de Nível III representaram 56,70% do tamanho do mercado de segurança física de data centers da Coreia do Sul em 2025, graças ao seu perfil de redundância equilibrado e às favoráveis relações capital-receita. Os operadores instalam rotineiramente energia N+1, circuitos de água gelada e fibra de alimentação dupla, exigindo manutenibilidade simultânea de controladores de portas, matrizes de CFTV e painéis de incêndio em rede. Os dispositivos de segurança redundantes garantem que a verificação de crachás, a gravação de vídeo e a sinalização de alarmes continuem durante as janelas de manutenção, protegendo os compromissos de tempo de atividade.

As implantações de Nível IV, embora numericamente menores, devem se expandir a um CAGR de 21,22% até 2031, à medida que os clusters de treinamento de modelos de IA exigem 99,995% de disponibilidade. Cada zona operacional — sala de geração, sala de baterias, espaço branco, área de encontro de operadoras — executa pontos de verificação biométricos isolados para confinar o raio de explosão em caso de violação. As redes de vídeo paralelas transmitem para centros de comando geograficamente distantes para conformidade com recuperação de desastres, um recurso obrigatório desde a interrupção do Kakao. Os operadores também instalam paredes blindadas e amortecedores sísmicos para proteger pods de GPU avaliados em milhões de USD por rack. À medida que esses investimentos se aceleram, o Nível IV reivindicará uma fatia maior do mercado de segurança física de data centers da Coreia do Sul.

Por Tipo de Data Center: Hiperscalers Reformulam os Requisitos

Os operadores de colocation capturaram 45,60% de participação na receita em 2025, aproveitando a infraestrutura de segurança compartilhada para reduzir o custo total para centenas de inquilinos. Os quiosques de gerenciamento de visitantes emitem crachás codificados por cores que controlam o acesso a bancos de elevadores, corredores frios e salas de operadoras, enquanto painéis em tempo real fornecem registros de auditoria para arquivamentos SOC 2 e ISO 27001. Essas empresas adquirem scanners de raios X de alto rendimento e câmeras térmicas nas docas de carga para controlar o fluxo constante de equipamentos de clientes, demonstrando economias de escala intrínsecas às propriedades de múltiplos inquilinos.

Os hiperscalers são o grupo de crescimento mais rápido, avançando a um CAGR de 23,86% à medida que as marcas globais de nuvem localizam o treinamento de IA e as regiões de nuvem soberana. Um único campus de 100 MW pode gastar USD 25 milhões apenas em segurança física, cobrindo detecção de drones, cercas aumentadas por radar e centros de comando totalmente redundantes. Os operadores de nuvem preferem padrões proprietários que frequentemente excedem as normas do setor, obrigando os fornecedores a co-inovar em acesso físico de confiança zero e análises de manutenção preditiva. Os data centers corporativos e de borda permanecem importantes para cargas de trabalho sensíveis à latência, mas se interconectam cada vez mais a hubs hiperscaler para resiliência, impulsionando benchmarks de segurança uniformes em todo o ecossistema.

Análise Geográfica

A presença de data centers da Coreia do Sul se concentra em torno da Área da Capital de Seul, onde a densidade de operadoras, a mão de obra qualificada e a proximidade empresarial criam um ambiente rico em segurança abrangendo dezenas de salas de Nível III. Os operadores aplicam fluxos de trabalho de inteligência de ameaças compartilhadas que agrupam dados de incidentes, permitindo reconhecimento de padrões mais rápido e escalada coordenada para as autoridades policiais. Essas sinergias entre locais reforçam o poder de compra para aquisição em massa de terminais biométricos e câmeras de alta definição, ancorando a maior fatia do mercado de segurança física de data centers da Coreia do Sul.

Uma segunda frente de crescimento está se formando nos corredores industriais do sudeste que ligam Ulsan e Busan, onde a adjacência à infraestrutura de energia fornece acesso econômico a energia e água gelada. O campus de IA de Ulsan integra turbinas alimentadas a GNL com centros de comando de segurança no local, ilustrando como as sinergias industriais compensam os riscos de localização remota. A conectividade portuária de Busan atrai aterrissagens de cabos submarinos, estendendo os requisitos de segurança física a estações de aterrissagem de cabos e perímetros marinhos. Os governos regionais fornecem incentivos fiscais que facilitam os fluxos de capital para construções de invólucros reforçados e vestíbulos de entrada reforçados.

O mega-campus planejado de 3 GW de Jeollanam-do acelera a descentralização, obrigando os integradores a projetar tecidos de segurança nacionais que federem o gerenciamento de acesso em múltiplas províncias. Os nós de borda vinculados a projetos de cidades inteligentes em Songdo e Suwon estendem a proteção a controles de tráfego e dispositivos IoT de segurança pública, borrando as linhas entre segurança de infraestrutura crítica e de data centers. As rotas marítimas que conectam a Coreia do Sul aos backbones globais da Internet introduzem vulnerabilidade de cabos submarinos, levando os operadores a coordenar com unidades da guarda costeira e implantar sensores de vibração ao longo de poços de praia. Coletivamente, essas dinâmicas sustentam crescimento de dois dígitos em todas as regiões dentro do mercado de segurança física de data centers da Coreia do Sul.

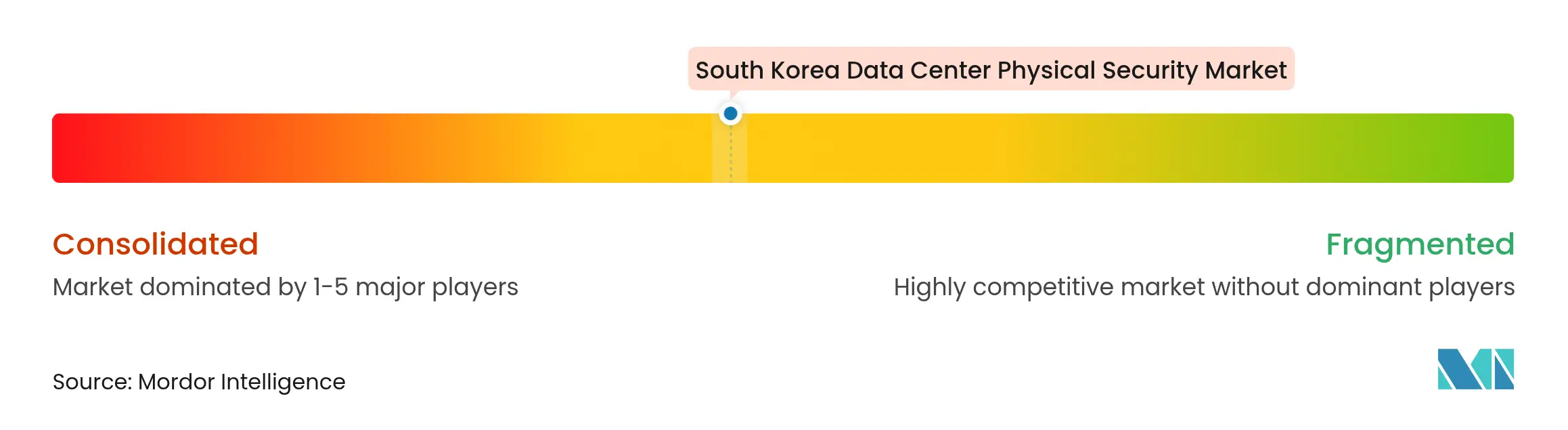

Cenário Competitivo

Gigantes globais de câmeras e especialistas domésticos compartilham uma arena moderadamente fragmentada onde os cinco principais fornecedores respondem por aproximadamente 45% da receita agregada. A Hanwha Vision mantém uma vantagem de fabricação local que acelera a personalização de firmware para scripts coreanos, enquanto a Hikvision aproveita as economias de escala para precificar unidades de alta resolução de forma competitiva. Suprema e ASSA ABLOY competem em acesso biométrico, com foco em credenciais multimodais e módulos de armazenamento com privacidade por design para se alinhar às restrições da PIPA.

As mudanças estratégicas gravitam em direção a análises de IA, mecanismos de política nativos da nuvem e painéis de relatórios ESG. A Johnson Controls integrou seu CCURE Cloud com opções de armazenamento de dados locais para melhorar o alinhamento regulatório, enquanto a Axis Communications lançou câmeras com computação de borda que reduzem a largura de banda de uplink em 50%, facilitando as implantações em locais remotos. Startups domésticas experimentam chaves biométricas baseadas em smartphone que eliminam a emissão tradicional de cartões e reduzem o lixo eletrônico, oferecendo credenciais de sustentabilidade junto com conveniência.

O impulso de parcerias se acelera: a SK Telecom colabora com a SK Shielders para mesclar a inteligência de ameaças cibernéticas em fluxos de trabalho de correlação de alarmes físicos, e a Digital Realty se une a operadoras de telecomunicações domésticas para co-localizar operações de SOC próximas a salas de peering para mediação de incidentes mais rápida. Os depósitos de patentes no Instituto Coreano de Propriedade Intelectual mostram crescente interesse em monitoramento de perímetro habilitado por radar e previsão de risco de incêndio impulsionada por IA, confirmando um pipeline de inovação pronto para enriquecer o mercado de segurança física de data centers da Coreia do Sul.

Líderes do Setor de Segurança Física de Data Centers da Coreia do Sul

Axis Communications AB

Honeywell International Inc.

Johnson Controls.

Hangzhou Hikvision Digital Technology Co., Ltd.

Hanwha Vision Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: SK Telecom e AWS confirmaram um campus de IA de USD 4 bilhões e 103 MW em Ulsan, projetado com portões biométricos de múltiplas camadas e detecção de perímetro apoiada por radar.

- Maio de 2025: A Eaton apresentou conjuntos modulares de monitoramento de energia e ambiental para sites de Nível IV durante o Data Center Tech Day em Seul.

- Abril de 2025: A Johnson Controls lançou o PowerManage para o IQ Panel 4, adicionando armazenamento local criptografado e monitoramento em nuvem 24/7.

- Março de 2025: O Ministério do Interior concluiu a emissão nacional de identidade digital, habilitando o acesso biométrico baseado em smartphone para instalações críticas.

Escopo do Relatório do Mercado de Segurança Física de Data Centers da Coreia do Sul

O mercado de segurança física de data centers refere-se ao setor focado em fornecer produtos e serviços para proteger a infraestrutura física e os ativos dos data centers. Isso inclui medidas para proteger os data centers contra acesso não autorizado às instalações, roubo de hardware, vandalismo, sabotagem, atos terroristas e outras ameaças físicas. Os principais componentes da segurança física de data centers podem incluir vigilância e monitoramento por vídeo, sistemas de controle de acesso, barreiras físicas, autenticação biométrica e controles ambientais projetados para garantir a segurança e a integridade do ambiente do data center.

O mercado de segurança física de data centers da Coreia do Sul é segmentado por tipo de solução, tipo de serviço e usuários finais. Por tipo, o mercado é segmentado em soluções de vigilância por vídeo e controle de acesso. Por tipo de serviço, o mercado é segmentado em serviços de consultoria e serviços profissionais. Por usuário final, o mercado é segmentado em TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Por Tipo de Solução | Vigilância por Vídeo |

| Controle de Acesso | |

| Segurança de Perímetro (Câmaras de Segurança, Cercas, Bloqueadores) | |

| Detecção e Monitoramento de Intrusão | |

| Sistemas Ambientais e de Segurança contra Incêndio | |

| Por Tipo de Serviço | Consultoria |

| Integração e Implantação | |

| Manutenção e Serviços Gerenciados |

| Nível I e II |

| Nível III |

| Nível IV |

| Provedores de Serviços Hiperscaler/Nuvem |

| Provedores de Colocation |

| Data Center Corporativo e de Borda |

| Por Componente | Por Tipo de Solução | Vigilância por Vídeo |

| Controle de Acesso | ||

| Segurança de Perímetro (Câmaras de Segurança, Cercas, Bloqueadores) | ||

| Detecção e Monitoramento de Intrusão | ||

| Sistemas Ambientais e de Segurança contra Incêndio | ||

| Por Tipo de Serviço | Consultoria | |

| Integração e Implantação | ||

| Manutenção e Serviços Gerenciados | ||

| Por Nível de Data Center | Nível I e II | |

| Nível III | ||

| Nível IV | ||

| Por Tipo de Data Center | Provedores de Serviços Hiperscaler/Nuvem | |

| Provedores de Colocation | ||

| Data Center Corporativo e de Borda | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de segurança física de data centers da Coreia do Sul?

O mercado atingiu USD 42,76 milhões em 2026.

Com que velocidade se espera que o mercado de segurança física de data centers da Coreia do Sul cresça?

Projeta-se que se expanda a um CAGR de 20,39%, atingindo USD 108,08 milhões até 2031.

Qual segmento de componente lidera os gastos?

O hardware de soluções, incluindo vigilância e controle de acesso, comandou 61,65% da receita em 2025.

Por que as instalações de Nível IV estão ganhando popularidade?

As cargas de trabalho de IA hiperscaler exigem 99,995% de tempo de atividade, empurrando os operadores em direção a designs tolerantes a falhas de Nível IV que integram sistemas de segurança redundantes.

Qual mudança regulatória mais influencia os investimentos em segurança?

As regras emendadas da PIPA agora exigem armazenamento de CFTV à prova de adulteração e períodos de retenção mais longos, obrigando atualizações generalizadas do sistema.

Qual tipo de data center está crescendo mais rapidamente?

As instalações hiperscaler e de serviços de nuvem mostram o maior impulso, avançando a um CAGR de 23,86% até 2031.

Página atualizada pela última vez em: