Tamanho e Participação do Mercado de Sementes de Hortaliças da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

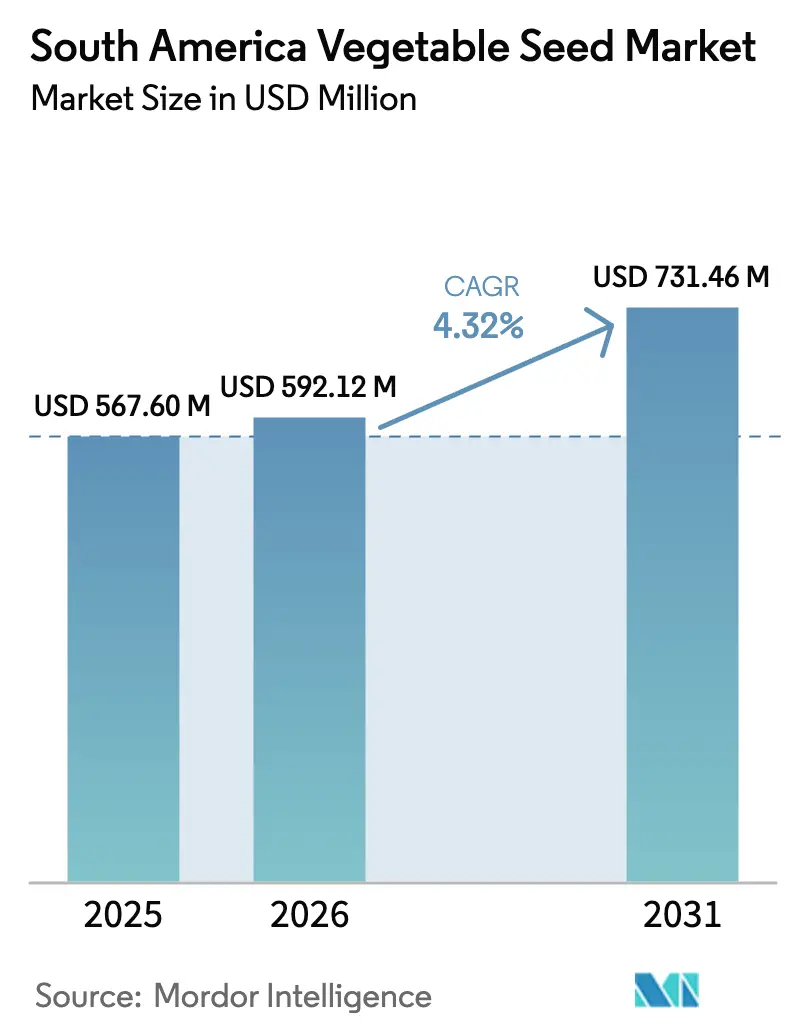

| Tamanho do mercado no ano base (2025) | 567.6 Milhões de dólares |

| Tamanho do Mercado (2026) | 592.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 731.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

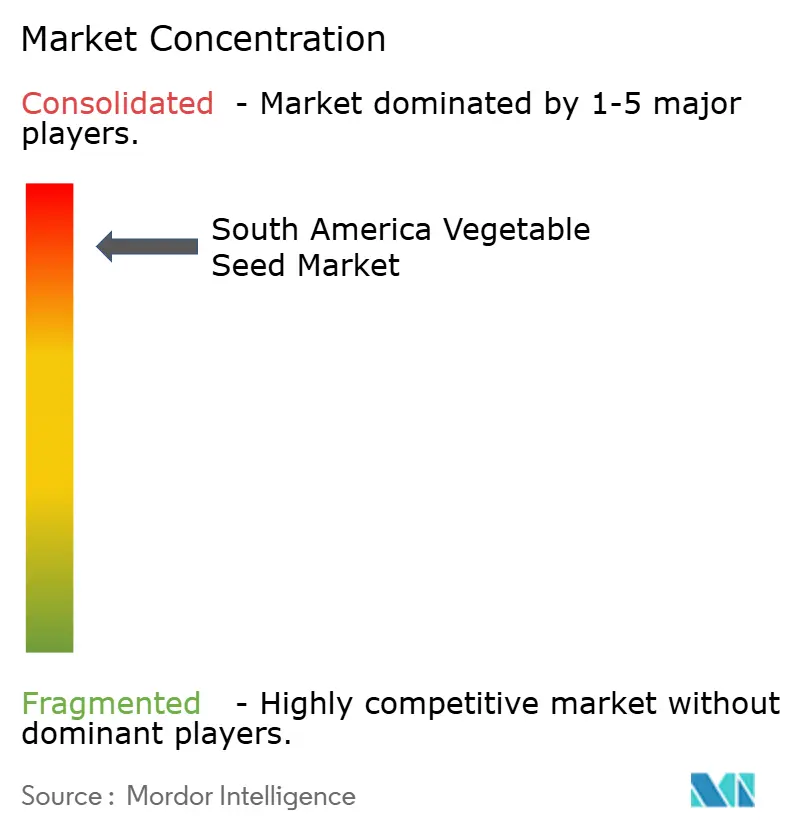

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Hortaliças da América do Sul por Mordor Intelligence

O tamanho do mercado de sementes de hortaliças da América do Sul deve crescer de USD 567,6 milhões em 2025 para USD 592,12 milhões em 2026 e está previsto para atingir USD 731,46 milhões até 2031, a um CAGR de 4,32% no período de 2026-2031. Este crescimento constante reflete a rápida migração de parcelas de subsistência para campos de orientação comercial e gestão de precisão, onde o vigor híbrido, o cultivo protegido e a irrigação por gotejamento convergem para aumentar os rendimentos, melhorar a eficiência dos recursos e desbloquear prêmios de exportação para produtos de alto valor. As prioridades competitivas giram em torno da redução dos ciclos de melhoramento, da ampliação de variedades adaptadas ao clima e da resposta à crescente demanda dos consumidores por hortaliças livres de pesticidas, o que reforça o posicionamento premium do mercado de sementes de hortaliças da América do Sul.[1]Fonte: FAO, "Agricultura Protegida para Segurança Alimentar na América Latina," fao.org Espera-se que os produtores que dominam as decisões agronômicas orientadas por dados, integram incentivos de crédito de carbono e capitalizam as linhas de financiamento governamentais ganhem vantagem à medida que o mercado de sementes de hortaliças da América do Sul se ajusta à variabilidade climática e aos canais de exportação sensíveis ao preço. As grandes empresas multinacionais de sementes dominam com genética proprietária, mas os melhoristas locais continuam relevantes ao adaptar variedades a microclimas únicos, sinalizando um cenário diversificado, porém altamente disputado no mercado de sementes de hortaliças da América do Sul.

Principais Conclusões do Relatório

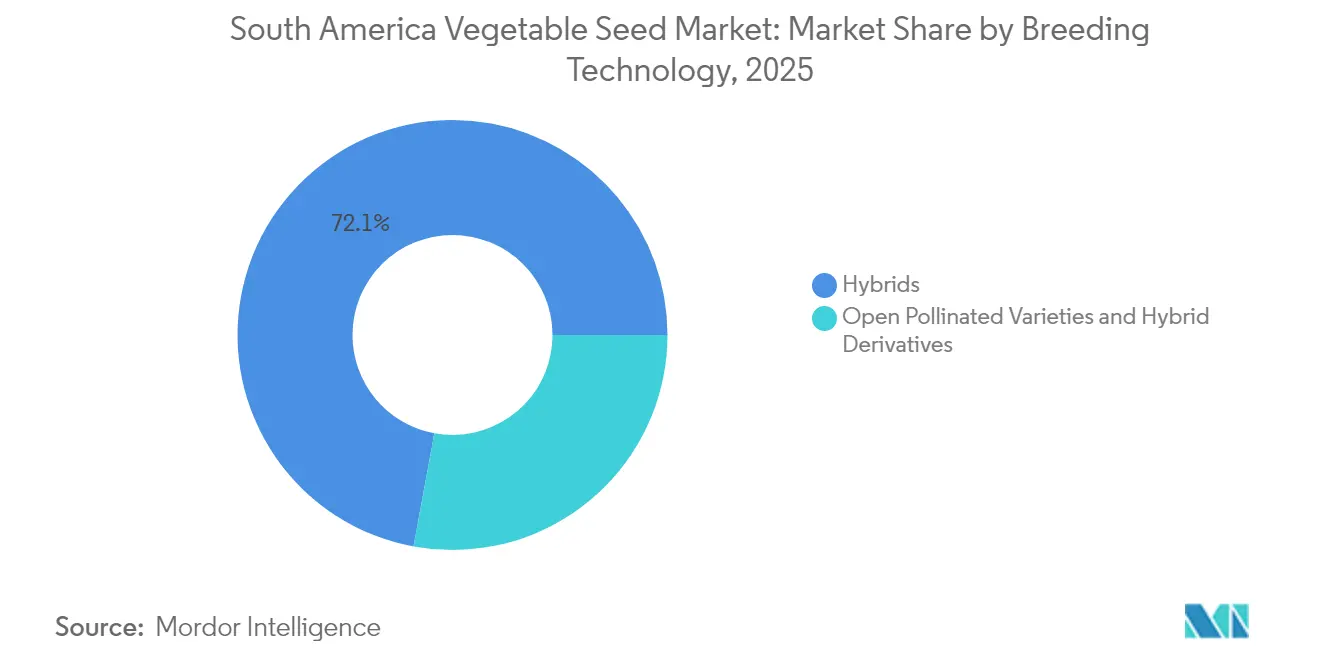

- Por tecnologia de melhoramento, os híbridos lideraram com 72,10% da participação de mercado de sementes de hortaliças da América do Sul em 2025, enquanto as Variedades de Polinização Aberta e Derivados de Híbridos devem crescer a um CAGR de 4,59% até 2031.

- Por mecanismo de cultivo, os sistemas de campo aberto mantiveram 99,77% do tamanho do mercado de sementes de hortaliças da América do Sul em 2025, enquanto o cultivo protegido registrou o maior CAGR projetado de 8,26% até 2031.

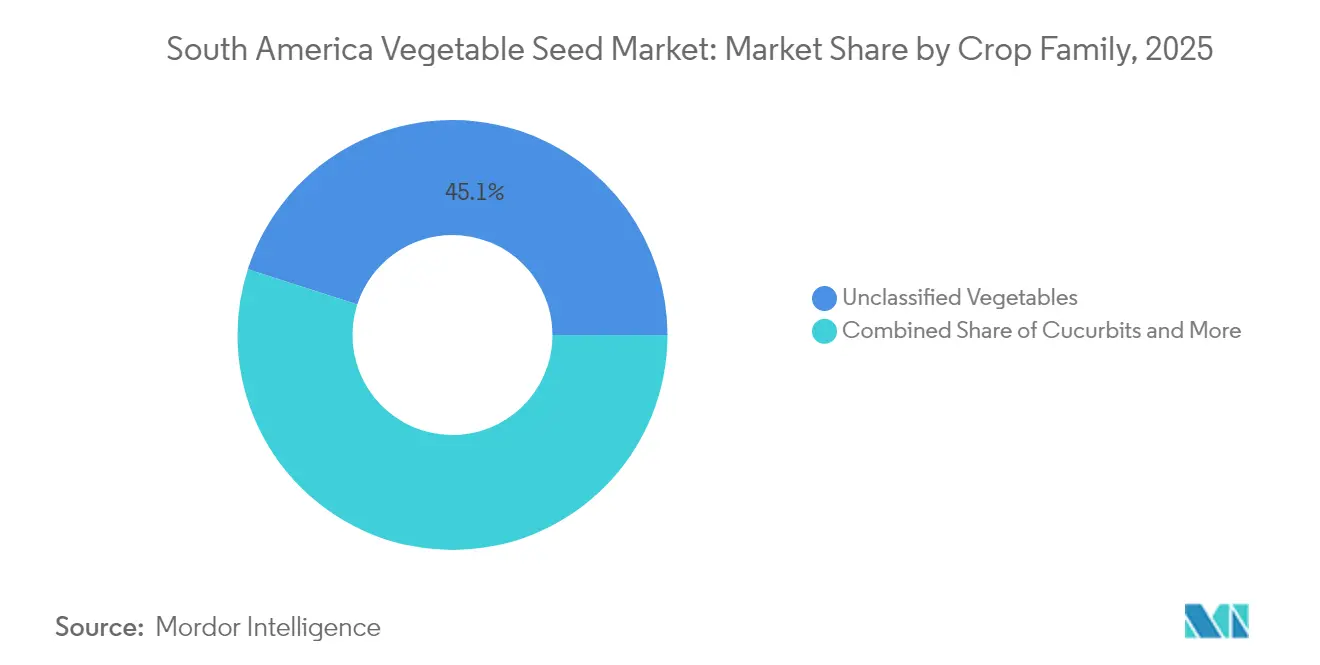

- Por família de culturas, as hortaliças não classificadas capturaram 45,05% do tamanho do mercado de sementes de hortaliças da América do Sul em 2025 e avançam a um CAGR de 5,21% até 2031.

- Por país, a região do Restante da América do Sul comandou 45,12% do tamanho do mercado de sementes de hortaliças da América do Sul em 2025, enquanto o Brasil deve registrar o CAGR mais rápido de 4,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Hortaliças da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais favoráveis para P&D em cultivo protegido | +0.8% | Brasil, Argentina e Chile | Médio prazo (2-4 anos) |

| Adoção rápida de sementes híbridas para culturas de exportação de alto valor | +1.2% | Brasil, Argentina, Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de irrigação por gotejamento e fertirrigação | +0.6% | Zonas de produção semiáridas | Longo prazo (≥ 4 anos) |

| Crescente demanda dos consumidores por hortaliças livres de pesticidas | +0.9% | Centros urbanos e destinos de exportação | Médio prazo (2-4 anos) |

| Plataformas de seleção de características habilitadas por IA que reduzem os ciclos de melhoramento | +0.7% | Polos tecnológicos no Brasil e na Argentina | Longo prazo (≥ 4 anos) |

| Incentivos de crédito de carbono para a agricultura de hortaliças adaptada ao clima | +0.3% | Programas piloto na Argentina e no Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios governamentais favoráveis para P&D em cultivo protegido

O financiamento do cultivo protegido está remodelando a economia agrícola ao canalizar fundos públicos para estufas e túneis com controle climático que proporcionam aumentos significativos de rendimento por hectare. O programa Plano Safra do Brasil reservou linhas de crédito dedicadas, e o programa Siembra por Chile do Chile desembolsou financiamento substancial para pequenos e médios produtores. Os ensaios do Instituto Nacional de Tecnologia Agropecuária (INTA) na Argentina confirmam economias consideráveis de água e janelas de colheita prolongadas em sistemas protegidos. Licenças de construção simplificadas e incentivos fiscais reduzem ainda mais os períodos de retorno, enquanto o esquema PAAP da Colômbia alocou financiamento para projetos de estufas em altitude elevada. Em conjunto, essas medidas ampliam o segmento total endereçável do mercado de sementes de hortaliças da América do Sul.

Adoção rápida de sementes híbridas para culturas de exportação de alto valor

A penetração de híbridos está se acelerando à medida que os exportadores buscam uniformidade, consistência de cor e resistência a patógenos exigidas pelos compradores europeus e norte-americanos. Tomates, pimentões e pepinos híbridos representam uma parcela significativa do fluxo de exportação de hortaliças do Brasil.[2]Fonte: Ministério da Agricultura do Brasil, "Plano Safra 2024/2025 Plano de Financiamento Agrícola," gov.br Os produtores argentinos relatam aumentos substanciais de rendimento em cebolas híbridas que desbloqueiam janelas de envio fora da temporada a preços premium, compensando facilmente os maiores custos com sementes. Os ganhos de conformidade são igualmente significativos; os híbridos tolerantes a doenças simplificam a certificação fitossanitária e reduzem os insumos de pesticidas, satisfazendo as rígidas normas dos mercados de destino. As plataformas de rastreabilidade, quando combinadas com lotes de sementes proprietárias, criam uma vantagem competitiva que reforça a adoção de híbridos no mercado de sementes de hortaliças da América do Sul.

Expansão da infraestrutura de irrigação por gotejamento e fertirrigação

A adoção de tecnologia de gotejamento em faixas semiáridas mitiga o estresse hídrico, ao mesmo tempo que permite a entrega precisa de nutrientes. O Banco Interamericano de Desenvolvimento comprometeu financiamento substancial para modernizar a irrigação, e a Argentina instalou linhas de gotejamento em áreas agrícolas significativas no último ano. Com os custos dos equipamentos reduzidos e as condições de crédito mais favoráveis, os horizontes de retorno do investimento foram consideravelmente encurtados. A integração da fertirrigação frequentemente aumenta os rendimentos de forma substancial e reduz o excesso de perda de fertilizantes, alinhando-se com as normas emergentes de conformidade ambiental. As políticas que priorizam sistemas eficientes em termos hídricos fortalecem a sustentabilidade a longo prazo e ampliam o mercado de sementes de hortaliças da América do Sul para variedades adaptadas à seca.[3]Fonte: Banco Interamericano de Desenvolvimento, "Projetos de Modernização da Irrigação na América do Sul," iadb.org

Crescente demanda dos consumidores por hortaliças livres de pesticidas

As mudanças nas preferências dos consumidores em direção a hortaliças com baixo teor de produtos químicos continuam a expandir as vendas orgânicas no Brasil, com prêmios significativos sobre os produtos convencionais. A certificação orgânica simplificada e as características de resistência habilitadas pela biotecnologia encorajam os produtores a adotar variedades que requerem menos aplicações de defensivos. As exportações argentinas de hortaliças orgânicas apresentam forte crescimento, impulsionadas pela demanda europeia por cebolas e alhos livres de resíduos. O setor crescente de controle biológico complementa a genética resistente, demonstrando potencial de crescimento simbiótico em todo o mercado de sementes de hortaliças da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes de distribuição fragmentadas nos mercados andinos | -0.7% | Peru, Equador, Bolívia e Colômbia | Médio prazo (2-4 anos) |

| Comércio de sementes falsificadas corroendo a confiança na marca | -0.5% | Regiões de fronteira e mercados informais | Curto prazo (≤ 2 anos) |

| Tarifas de importação elevadas sobre características de biotecnologia de próxima geração | -0.4% | Blocos comerciais regionais | Longo prazo (≥ 4 anos) |

| Episódios crescentes de estresse hídrico em zonas semiáridas | -0.6% | Norte da Argentina e Nordeste do Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redes de distribuição fragmentadas nos mercados andinos

A topografia montanhosa gera custos logísticos significativos, comprometendo a entrega de sementes premium no último quilômetro. Os pequenos agricultores produzem a maior parte das hortaliças da região, mas frequentemente não têm acesso ao armazenamento em cadeia de frio, comprometendo a viabilidade das sementes durante o transporte. As regras fitossanitárias variadas no Peru, Equador, Bolívia e Colômbia adicionam burocracia e atrasos. O desafio é agudo para embalagens pequenas de sementes, onde os custos de manuseio excedem os preços viáveis, limitando a penetração da categoria no mercado de sementes de hortaliças da América do Sul.

Comércio de sementes falsificadas corroendo a confiança na marca

Os canais não oficiais respondem por uma parcela significativa das vendas em algumas zonas de fronteira, diluindo o valor da marca e desincentivando os produtores a investir em híbridos certificados. As falsificações sofisticadas de embalagens complicam a fiscalização, enquanto os orçamentos regulatórios permanecem escassos. As falhas nas culturas decorrentes de sementes falsificadas frequentemente levam os agricultores de volta às práticas de sementes guardadas, esfriando o crescimento da demanda por genética proprietária e restringindo os fluxos de receita no mercado de sementes de hortaliças da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: A Dominância dos Híbridos Impulsiona os Mercados Premium

Por tecnologia de melhoramento, os híbridos lideraram com 72,10% da participação de mercado de sementes de hortaliças da América do Sul em 2025, enquanto as Variedades de Polinização Aberta e Derivados de Híbridos devem crescer a um CAGR de 4,59% até 2031, ressaltando a importância que os produtores atribuem à uniformidade, estabilidade de rendimento e resistência a doenças. Os marcos de Proteção de Variedades Vegetais sob a União Internacional para a Proteção das Obtenções Vegetais (UPOV) incentivam a inovação contínua, permitindo que os melhoristas recuperem seus investimentos por meio de direitos exclusivos de comercialização.

No futuro, as variedades de polinização aberta e os derivados de híbridos continuarão a atender nichos orgânicos e de baixo insumo, mas os crescentes padrões de exportação e os mandatos de biossegurança acelerarão a adoção de híbridos. Espera-se que a conformidade com a propriedade intelectual e o crescente suporte de agronomia digital sustentem a dominância dos híbridos no mercado de sementes de hortaliças da América do Sul bem ao longo do horizonte de previsão.

Por Mecanismo de Cultivo: Os Sistemas Protegidos Transformam a Economia da Produção

A agricultura de campo aberto ainda representa 99,77% da área plantada, mas o cultivo protegido exibe o maior CAGR de 8,26%, sinalizando a transição do mercado para uma produção intensiva e eficiente em recursos. As culturas em estufa comandam prêmios de preço contrassazonais, e as garantias de empréstimos do governo sob o Plano Safra do Brasil reduziram a barreira de capital.

À medida que a volatilidade climática se intensifica, os produtores que buscam produção previsível priorizarão ambientes protegidos, alimentando a demanda por genética de sementes otimizada para regimes de alta umidade e alto teor de nutrientes. Essa mudança amplia a base endereçável do mercado de sementes de hortaliças da América do Sul, mesmo que a área tradicional de campo aberto permaneça vasta.

Por Família de Culturas: Diversificação Além dos Gêneros Alimentícios Tradicionais

Hortaliças não classificadas, como alface, aspargo e quiabo, detinham 45,05% do tamanho do mercado de sementes de hortaliças da América do Sul em 2025, avançando a um CAGR de 5,21% impulsionado pelas tendências de alimentação mais saudável e diversificação culinária. As culturas de Solanáceas, como tomates e pimentões, continuam sendo pilares das refeições domésticas e das exportações processadas, enquanto as Brássicas mantêm uma posição estável nos segmentos conscientes do valor.

O aumento da renda disponível, a consciência sobre alimentos funcionais e os formatos de varejo especializado estão impulsionando os produtores a se diversificarem em culturas de nicho com margens superiores. Os melhoristas estão respondendo com variedades biofortificadas ricas em micronutrientes, ampliando tanto o apelo ao consumidor quanto a abrangência geral do mercado de sementes de hortaliças da América do Sul.

Análise Geográfica

O Brasil lidera o gráfico de crescimento regional com um CAGR de 4,96% até 2031. Amplo crédito, robusta pesquisa por meio da Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA) e um mercado estruturado para a agricultura com saldo positivo de carbono reforçam o caso para atualizações contínuas de sementes. O registro simplificado de variedades reduz ainda mais o tempo de comercialização, reforçando a liderança do Brasil no mercado de sementes de hortaliças da América do Sul.

A Argentina segue com profundidade biotecnológica e aprovações claras de características sob a CONABIA, garantindo acesso rápido a genética avançada. As cadeias de cebola e alho orientadas à exportação proporcionam uma demanda confiável por linhas híbridas que aumentam a vida de armazenamento e a qualidade do envio. Os investimentos em irrigação por gotejamento em Mendoza e San Juan fortalecem a resiliência, ampliando o campo para sementes tolerantes à seca no mercado de sementes de hortaliças da América do Sul.

O Restante da América do Sul, incluindo Peru, Equador, Colômbia, Chile e Uruguai, retém coletivamente uma participação de 45,12%. Os microclimas do Peru promovem a produção anual de hortaliças especiais, a zona mediterrânea do Chile impulsiona as exportações de estufas, e as fazendas de altitude elevada da Colômbia satisfazem a demanda europeia por nichos. Os diferentes cenários regulatórios obrigam as empresas de sementes a personalizar seus planos de entrada no mercado, mas as conversas sobre harmonização sugerem fluxos transfronteiriços mais fluidos ao longo do tempo, o que augura bem para o crescimento unificado do mercado de sementes de hortaliças da América do Sul.

Cenário Competitivo

As cinco principais empresas — Bayer Crop Science, Syngenta, BASF, Rijk Zwaan e Sakata — comandaram uma participação majoritária da receita em 2024, possibilitando vantagens de escala em genômica, distribuição e suporte técnico. O novo hub genômico da Bayer no Brasil exemplifica a corrida para comprimir os ciclos de melhoramento. A parceria Fieldlab Seedshift da Syngenta combina a agricultura de carbono com genética avançada para elevar as credenciais de sustentabilidade.

A BASF aprofundou sua bancada de genética tropical por meio de uma parceria estratégica com a Agristar, que abre os canais de mercado do nordeste do Brasil. Apesar da alta concentração, surgem oportunidades de espaço em branco nos segmentos orgânicos, resilientes ao clima e ricos em nutrição, onde melhoristas regionais ágeis como East-West Seed e subsidiárias locais do Groupe Limagrain podem se destacar.

As plataformas de agronomia digital permitem o engajamento direto com o produtor, contornando os gargalos tradicionais do varejo e reduzindo as lacunas de conhecimento. O crescente número de pedidos de patentes — 200 em 2024 na Argentina, Brasil e Chile — sinaliza uma inovação incessante que manterá a competição acirrada no mercado de sementes de hortaliças da América do Sul.

Líderes do Setor de Sementes de Hortaliças da América do Sul

Bayer AG

Syngenta Group

Groupe Limagrain

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: East-West Seed apresentou 12 novas variedades de hortaliças híbridas na Hortitec 2025 no Brasil. Os híbridos são adaptados às condições agrícolas e climáticas brasileiras, demonstrando as capacidades de pesquisa e desenvolvimento da empresa na América do Sul.

- Fevereiro de 2025: Sakata Seed Corporation estabeleceu uma subsidiária na Colômbia para expandir suas operações no mercado de sementes de hortaliças da América do Sul. Essa expansão melhora o suporte local ao cliente, as redes de distribuição e fornece aos agricultores colombianos acesso a variedades de hortaliças específicas para a região.

- Janeiro de 2025: Syngenta Vegetable Seeds e Apricus Seeds assinaram um acordo de licenciamento global em 2024 para comercializar a genética de tomate e pimentão da Apricus. Isso inclui expansão estratégica para a América do Sul, ampliando o acesso a híbridos de hortaliças de alto desempenho para os produtores de toda a região.

Escopo do Relatório do Mercado de Sementes de Hortaliças da América do Sul

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Brássicas, Cucurbitáceas, Raízes e Bulbos, Solanáceas, Hortaliças Não Classificadas são cobertos como segmentos por Família de Culturas. Argentina, Brasil são cobertos como segmentos por País.| Híbridos |

| Variedades de Polinização Aberta e Derivados de Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Brássicas | Repolho |

| Couve-flor e Brócolis | |

| Outras Brássicas | |

| Cucurbitáceas | Pepino e Pepininho |

| Abóbora e Abobrinha | |

| Outras Cucurbitáceas | |

| Raízes e Bulbos | Alho |

| Cebola | |

| Batata | |

| Outras Raízes e Bulbos | |

| Solanáceas | Pimenta |

| Berinjela | |

| Tomate | |

| Outras Solanáceas | |

| Hortaliças Não Classificadas | Aspargo |

| Alface | |

| Quiabo | |

| Ervilhas | |

| Espinafre | |

| Outras Hortaliças Não Classificadas |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Tecnologia de Melhoramento | Híbridos | |

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Mecanismo de Cultivo | Campo Aberto | |

| Cultivo Protegido | ||

| Família de Culturas | Brássicas | Repolho |

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Pepininho | |

| Abóbora e Abobrinha | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Geografia | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As Sementes Guardadas em Fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas em fazenda seja comercializada entre os agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma cultura específica ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na estação usando sementes certificadas/de qualidade, em vez das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de crescimento de culturas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto usando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileira | Geralmente são as culturas de campo que incluem diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem Pepino e Pepininho, Abóbora e Abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras Solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicaceae | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves de Bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha crookneck, cabaça serpente e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-mourisco, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-elefante, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Ervilhas-de-pombo, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-fradinho, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura