Tamanho e Participação do Mercado de Polietercetona (PEEK)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

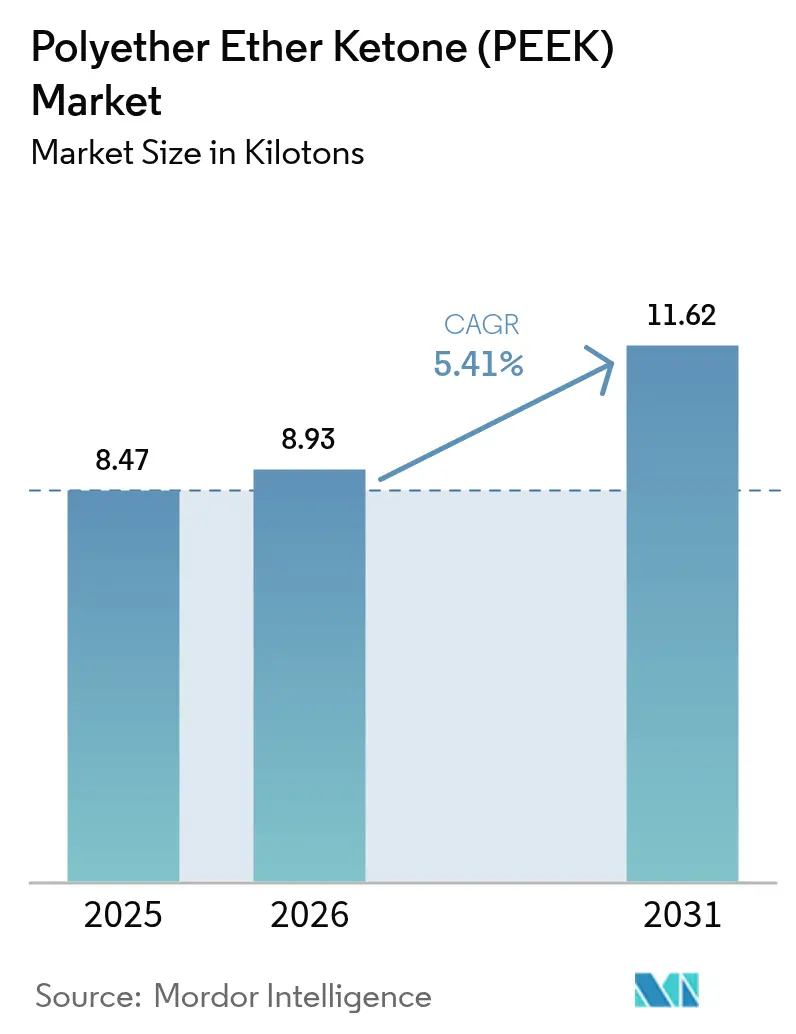

| Volume do Mercado (2026) | 8.93 quilotoneladas |

| Volume do Mercado (2031) | 11.62 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

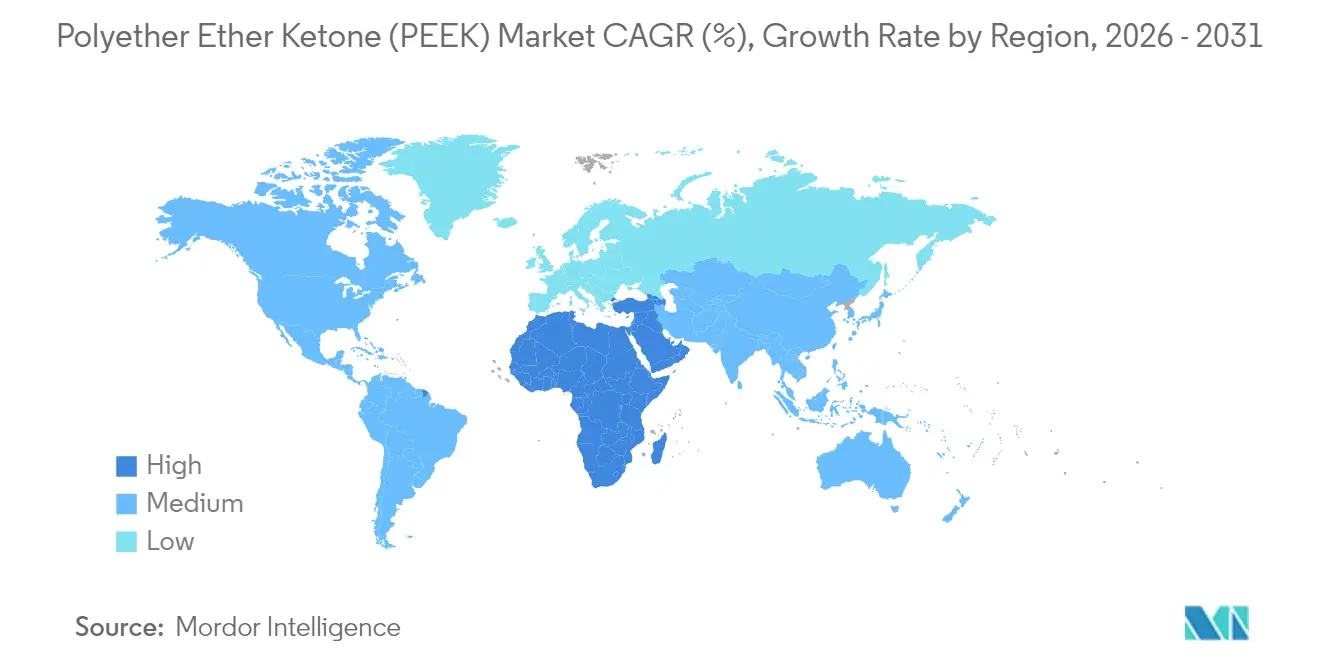

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polietercetona (PEEK) pela Mordor Intelligence

O tamanho do mercado de Polietercetona deverá crescer de 8,47 quilotoneladas em 2025 para 8,93 quilotoneladas em 2026 e está previsto para atingir 11,62 quilotoneladas até 2031 a um CAGR de 5,41% ao longo de 2026-2031. A forte demanda por polímeros leves e resistentes ao calor nos setores aeroespacial e de veículos elétricos, o rápido amadurecimento das tecnologias de manufatura aditiva e o apoio regulatório para implantes biocompatíveis mantêm o ímpeto de crescimento intacto. Os produtores estão expandindo sua capacidade na Ásia para capitalizar as vantagens de proximidade, enquanto os usuários finais na Europa e na América do Norte especificam cada vez mais graus preenchidos com carbono que combinam rigidez com retardamento de chamas. A segurança do fornecimento do precursor 4,4'-DFBP continua sendo um fator-chave que favorece os players verticalmente integrados, que podem amortecer a volatilidade. A intensidade competitiva centra-se no conhecimento de processamento, e não no preço, pois os clientes exigem peças sem defeitos com tolerâncias apertadas. Nos próximos cinco anos, o uso mais amplo do PEEK em infraestrutura de hidrogênio e robótica humanoide está prestes a abrir novos nichos de alta margem, onde os ganhos de desempenho superam as preocupações com custo.

Principais Conclusões do Relatório

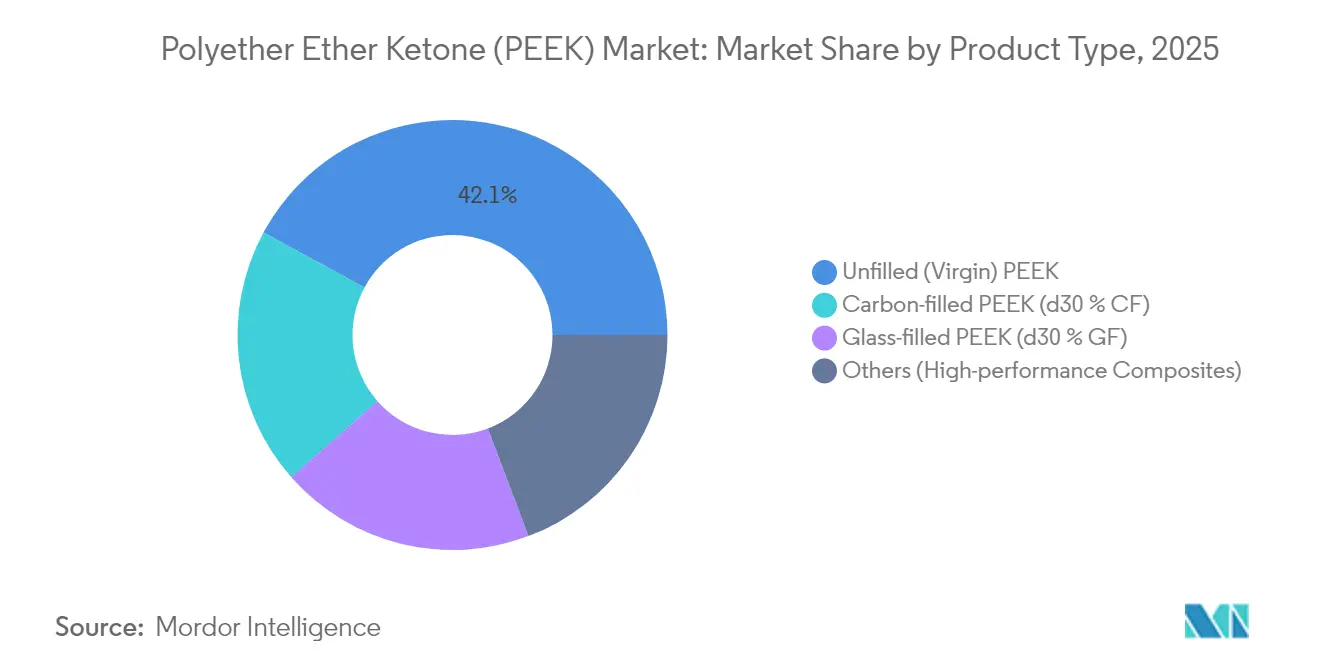

- Por tipo de produto, os graus não preenchidos detinham 42,10% da participação de mercado de PEEK em 2025, enquanto as variantes preenchidas com carbono devem expandir a um CAGR de 5,95% até 2031.

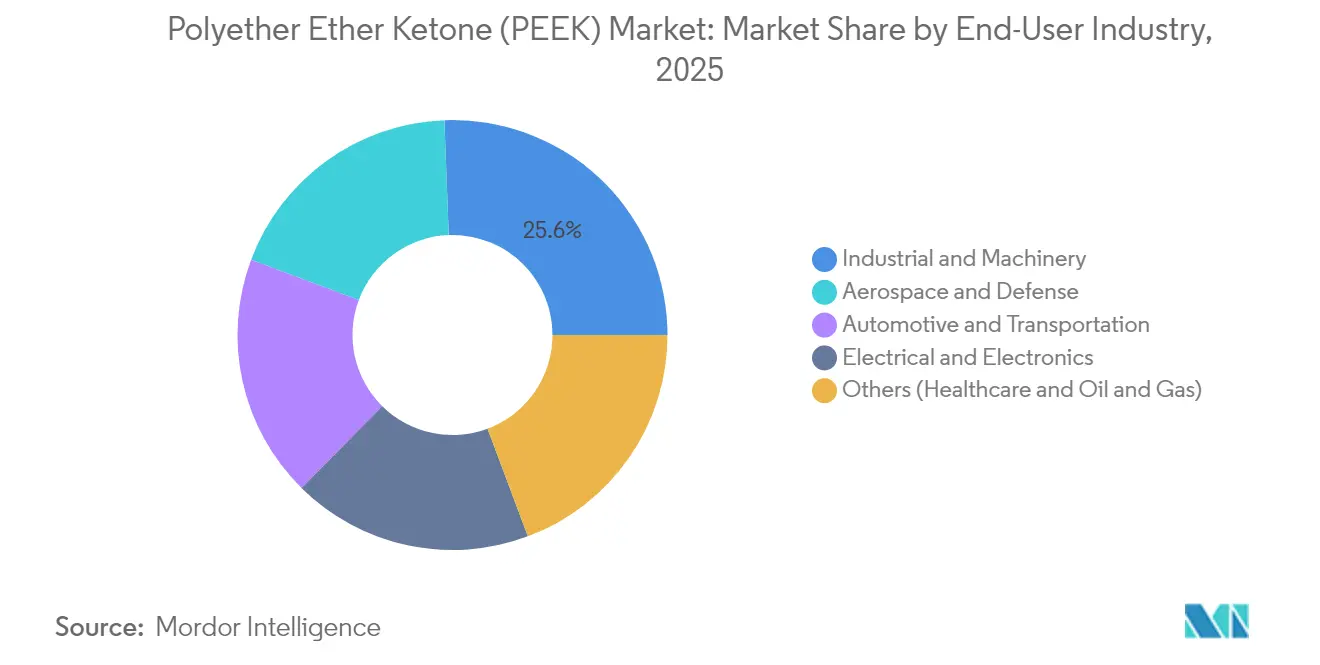

- Por setor usuário final, o setor industrial e de maquinário respondeu por 25,60% do tamanho do mercado de PEEK em 2025; o setor aeroespacial e de defesa avança a um CAGR de 5,70% até 2031.

- Por geografia, a região Ásia-Pacífico liderou com uma participação de receita de 41,20% em 2025, enquanto a região Oriente Médio-África está prevista para crescer a um CAGR de 6,05% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polietercetona (PEEK)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão pela redução de peso nos setores aeroespacial e automotivo | +1.80% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Expansão do uso em implantes e dispositivos médicos | +1.20% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Aumento da demanda por graus para manufatura aditiva | +0.90% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Requisitos de produção em massa de robôs humanoides | +0.70% | Polos de manufatura da Ásia-Pacífico, adoção inicial na América do Norte | Médio prazo (2 a 4 anos) |

| Componentes de petróleo e gás para serviço de hidrogênio necessitam de CF-PEEK | +0.60% | Oriente Médio, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão pela redução de peso nos setores aeroespacial e automotivo

Os fabricantes de aeronaves validam suportes, grampos e guias de cabos de PEEK para reduzir o peso dos componentes em até 30% sem comprometer a resistência mecânica, apoiando assim as metas de redução do consumo de combustível[1]"PEEK para Aplicações em Interiores de Aeronaves," Boeing, boeing.com. Os programas de veículos elétricos utilizam polímeros para invólucros de baterias, isolamento de motores e coletores de resfriamento, onde a exposição simultânea ao calor, vibração e produtos químicos torna os metais ou plásticos de commodities inadequados. Os engenheiros de projeto apreciam as propriedades de baixa emissão de fumaça e extinção de chamas do material, que ajudam as plataformas a atender às rigorosas regulamentações de segurança. Os crescentes compromissos com metas de emissão líquida zero até 2050 consolidam a demanda estrutural, pois a redução de peso continua sendo uma das poucas alavancas que geram economias de carbono mensuráveis ao longo dos ciclos de vida dos veículos. As cadeias de fornecimento maduras na Europa e na América do Norte aceleram os ciclos de qualificação, reforçando o uso do PEEK em eletrônicos de chassis e sistemas de vedação do trem de força.

Expansão do uso em implantes e dispositivos médicos

A radiolucência do PEEK permite que os cirurgiões monitorem o crescimento ósseo e o alinhamento do implante por raio-X ou ressonância magnética, levando os fabricantes de dispositivos médicos de ortopedia a substituir as gaiolas de titânio tradicionais por alternativas poliméricas. As recentes orientações regulatórias dos EUA encurtaram os prazos de aprovação para sistemas de fusão espinhal que utilizam compósitos de PEEK, impulsionando novos investimentos em centros de usinagem de precisão e linhas de moldagem em sala limpa. A demanda também é impulsionada por uma onda demográfica: os procedimentos globais de quadril e coluna aumentam de forma constante à medida que as populações envelhecem e permanecem ativas. Os hospitais buscam implantes que permaneçam inertes dentro do corpo, mas que suportem ciclos repetidos de esterilização, e o PEEK atende a ambas as necessidades. As aplicações dentais e cardiovasculares representam uma fronteira emergente à medida que os projetistas de dispositivos aproveitam o amortecimento de vibração e a resistência à fadiga do material para desempenho in vivo de longo prazo. O efeito cumulativo é ampliar o volume endereçável enquanto eleva os preços médios de venda.

Aumento da demanda por graus para manufatura aditiva

Os sistemas de filamento fundido de alta temperatura e leito de pó agora processam PEEK em peças prontas para voo com estruturas de treliça complexas, reduzindo significativamente o tempo de comercialização para hardware aeroespacial de baixo volume. A manufatura sob demanda mitiga o risco de interrupções no fornecimento e reduz o desperdício, pois os projetistas imprimem apenas o que é necessário. Os fornecedores de materiais adaptam a reologia do filamento e a morfologia do pó para aumentar a adesão entre camadas, minimizando assim a porosidade que anteriormente limitava o desempenho mecânico. As startups automotivas estão aproveitando a impressão 3D para localizar a produção de placas de resfriamento de baterias e suportes de sensores, contornando assim as ferramentas caras que dificultam mudanças rápidas de design. As empresas prestadoras de serviços na região Ásia-Pacífico implantam conjuntos de impressoras para atender fabricantes de dispositivos médicos que exigem implantes personalizados, destacando como os processos aditivos democratizam o acesso a polímeros de alto desempenho. As curvas de aprendizado curtas e a queda nos custos dos equipamentos sustentam o crescimento de dois dígitos para os compostos de PEEK imprimíveis.

Requisitos de produção em massa de robôs humanoides

Os programas de robótica em transição de protótipo para implantação no chão de fábrica utilizam engrenagens, invólucros de juntas e transportadores de cabos de PEEK para reduzir o peso e mitigar as cargas de torque do motor[2]"Transcrição do AI Day 2024," Tesla, tesla.com . A resistência à fadiga do polímero prolonga os intervalos de manutenção, uma vantagem decisiva para robôs projetados para operar continuamente. Os fornecedores co-desenvolvem variantes moldadas por injeção e preenchidas com carbono que oferecem rigidez sem adicionar volume, garantindo controle preciso do movimento em membros de múltiplos eixos. À medida que as fábricas automatizam tarefas repetitivas, cada humanoide incorpora dezenas de subconjuntos de PEEK, multiplicando os volumes de material. Os incentivos governamentais para manufatura inteligente em toda a Ásia aceleram essa tendência, enquanto os fabricantes de equipamentos originais norte-americanos aproveitam os parceiros de moldagem locais para garantir resposta rápida e proteção da propriedade intelectual. A interação de custo, durabilidade e liberdade de design posiciona o PEEK como um material de base para a automação de próxima geração.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo da resina e do processamento | -1.40% | Global | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por PPS / PEI | -0.80% | Mercados sensíveis ao custo em todo o mundo | Médio prazo (2 a 4 anos) |

| Gargalo de matéria-prima no insumo 4,4′-DFBP | -0.60% | Global, mais agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo da resina e do processamento

A escassez de insumos para intermediários-chave, juntamente com as etapas de polimerização de uso intensivo de energia, mantém o preço de base do PEEK bem acima de USD 50 por kg, restringindo assim seu uso em produtos de mercado de massa. Equipamentos especializados de extrusão e moldagem com temperaturas de barril acima de 380 °C exigem que os operadores invistam em aquecedores de nicromo, designs de parafuso selado e melhorias de ventilação. Para pequenos fabricantes, a barreira de capital é significativa, retardando a expansão geográfica para economias emergentes. As flutuações nos preços do gás natural adicionam ainda mais incerteza, pois as utilidades representam uma parcela material do custo de conversão. A integração vertical amortece parcialmente os produtores integrados, mas os fabricantes de equipamentos originais a jusante ainda enfrentam preços de peças elevados que sobrecarregam os orçamentos de programas sensíveis ao custo. Consequentemente, os projetistas limitam o polímero a aplicações onde seu conjunto completo de propriedades é indispensável.

Ameaça de substituição por PPS / PEI

O sulfeto de polifenileno e a polieterimida melhoraram substancialmente, reduzindo a diferença em temperatura de uso contínuo e resistência química para muitos usos automotivos sob o capô. Os fornecedores de primeiro nível comparam ativamente o PEEK com essas opções de menor custo durante cada atualização de plataforma. Os montadores de eletrônicos adotam PEI para invólucros de conectores que não enfrentam mais o calor extremo visto nas ondas de soldagem tradicionais, enquanto os clientes industriais consideram PPS para invólucros de bombas expostos a solventes suaves. Os fabricantes de resinas reforçam o desafio oferecendo graus preenchidos com vidro ou mineral que se aproximam da rigidez do PEEK. Embora o polímero de alta performance mantenha uma vantagem decisiva em resistência combinada à fadiga, temperatura e radiação, as revisões de substituição em andamento reduzem o potencial de crescimento em aplicações limítrofes. O resultado é a necessidade contínua de os fornecedores de PEEK educarem os engenheiros e demonstrarem as economias totais de custo no nível do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Variantes preenchidas com carbono ganham tração

A resina não preenchida continua sendo o material de base, sustentada por 42,10% de participação de mercado de PEEK para aplicações como artigos semicondutores de alta pureza e vedações de processamento químico. Os graus preenchidos com vidro oferecem uma opção intermediária para projetistas que exigem estabilidade dimensional a um preço moderado. As cargas de fibra de carbono acima de 30% desbloqueiam um módulo de mais de 18 GPa, um limiar crítico para componentes de estrutura que enfrentam cargas cíclicas em aeronaves de próxima geração. No entanto, a segregação de fibras durante a moldagem representa riscos de qualidade que obrigam os produtores a refinar a geometria do parafuso e o tempo de residência. Os avanços nas técnicas de fusão em leito de pó permitem a dispersão de reforço quase isotrópica, ampliando o apelo do PEEK preenchido com carbono para peças complexas. Juntamente com introduções de nicho, como variantes eletricamente condutoras para blindagem EMI, o segmento continuará definindo o ritmo de inovação ao longo da década. As formulações preenchidas com carbono responderam por 19,40% do tamanho do mercado de PEEK em 2025 e devem crescer a um CAGR de 5,95%, o mais rápido entre todas as categorias de produtos. O impulso vem dos usuários aeroespaciais e de petróleo e gás que favorecem uma relação resistência-peso superior à do alumínio.

Os desenvolvimentos de processamento reforçam essas tendências. A co-extrusão contínua de fibra agora embute fios de carbono dentro de fitas de PEEK, criando fitas híbridas para sobre-moldagem estrutural. Essas formas semiacabadas ajudam os fornecedores aeroespaciais de primeiro nível a substituir nervuras e longarinas de alumínio sem reprojetar conjuntos inteiros. Na manufatura aditiva, as temperaturas controladas da câmara de construção limitam a empenação mesmo com alta carga de carbono. Consequentemente, o ecossistema mais amplo em torno de ferramentas, simulação e inspeção evolui rapidamente para suportar essas novas formas de materiais. O posicionamento competitivo depende do fornecimento de pacotes de dados que comprovem a vida útil de fadiga de longo prazo e a resistência ao craqueamento por tensão ambiental sob condições aeroespaciais e de fundo de poço. À medida que os usuários finais ganham confiança, o PEEK preenchido com carbono provavelmente deslocará os metais não apenas pelo peso, mas também pelo custo total instalado, dado a redução das necessidades de manutenção contra corrosão.

Por Setor Usuário Final: Aceleração aeroespacial remodela o mix de volume

As aplicações industriais e de maquinário detinham uma participação de mercado de PEEK de 25,60% em 2025, pois bombas, válvulas e componentes de compressores dependem do polímero para lidar com lamas abrasivas e gases quentes. No entanto, o setor aeroespacial e de defesa, embora menor em volume absoluto, lidera o crescimento com um CAGR de 5,70%. Os painéis interiores da cabine, clipes de cabos e suportes estruturais devem satisfazer os requisitos de inflamabilidade e fumaça, áreas onde o PEEK supera as poliimidas que historicamente dominaram. Os programas de defesa utilizam o polímero em aletas de mísseis e conectores de radar expostos a flutuações rápidas de temperatura. A eletrificação automotiva proporciona outro impulso: os fabricantes de baterias especificam separadores de PEEK e coletores de refrigerante que suportam uma combinação de aditivos de glicol e retardadores de chamas a temperaturas elevadas. O consumo de dispositivos médicos cresce de forma constante porque os cirurgiões buscam implantes que simplifiquem a imagem pós-operatória, enquanto os cosmonautas se beneficiam da resiliência à radiação do polímero em espaçonaves com tripulação humana.

A polinização cruzada de melhores práticas acelera a adoção. As técnicas comprovadas na usinagem de parafusos ortopédicos migram para produzir fixadores aeroespaciais precisos com menores taxas de refugo. Por outro lado, os protocolos de ativação de superfície desenvolvidos para pintura de aeronaves ajudam os fabricantes de dispositivos médicos ortopédicos a revestir implantes com camadas osteoindutoras. Os relacionamentos de fornecimento se diversificam de acordo. As empresas líderes aeroespaciais assinam acordos plurianuais de tomada ou pagamento para garantir volumes de resina, enquanto as empresas de dispositivos médicos exigem rastreabilidade de lotes até os lotes de polimerização. Essa matriz de requisitos obriga os produtores de resina a investir em gêmeos digitais e rastreamento em blockchain, elevando o padrão para novos entrantes e sustentando o poder de precificação de dígito médio apesar da inflação de matérias-primas.

Análise Geográfica

A região Ásia-Pacífico controlava 41,20% da participação de mercado de PEEK em 2025, principalmente devido ao consumo em larga escala da China nos setores de eletrônica, ferroviário e de processamento químico. As políticas governamentais que defendem as cadeias de fornecimento domésticas levaram ao estabelecimento de novas linhas de resina em Jiangsu e Liaoning, aliviando a dependência anterior de importações. O Japão permanece na fronteira do desenvolvimento de aplicações, especialmente para peças de manuseio de wafers de semicondutores que exigem graus ultrapur. A Coreia do Sul aproveita sua cadeia de fornecimento de baterias para especificar tampas de ventilação de PEEK e isoladores de barramento para pacotes de veículos elétricos de próxima geração. As economias do Sudeste Asiático, como o Vietnã, hospedam fabricantes contratados que moldam peças de dispositivos médicos para exportação, ancorando assim maior demanda por material. Os riscos negativos centram-se em disputas comerciais que poderiam prejudicar a transferência de tecnologia transfronteiriça; no entanto, a demanda intra-asiática é forte o suficiente para compensar os cenários de redirecionamento.

A América do Norte ocupa a segunda posição em volume, impulsionada principalmente por seu corredor de manufatura aeroespacial, que se estende de Washington até a Carolina do Sul, e por uma robusta rede de clusters de dispositivos médicos centrados em Minneapolis e Boston. Os Créditos Fiscais de Manufatura Avançada dos EUA aprovados em 2024 estimularam atualizações em prensas de moldagem de alta temperatura, melhorando a produtividade e reduzindo o refugo. A indústria de areias betuminosas do Canadá requer revestimentos de tubulação com excelente resistência a gases ácidos, posicionando o PEEK como material de escolha para mitigação de corrosão em poços de injeção de CO₂. As plantas automotivas do México incorporam o polímero em clipes de chicote de fios e buchas de turbocompressor para veículos destinados à exportação para os EUA. Os produtores regionais também se beneficiam de insumos à base de gás de xisto que melhoram a competitividade de custos em relação à Europa.

A Europa mantém liderança tecnológica em automotivo e energia sustentável. Os fabricantes de equipamentos originais alemães reprojetam invólucros de baterias em torno do polímero para alcançar a integração célula a pacote, atendendo às rigorosas normas de colisão. A França aplica PEEK em válvulas criogênicas para sua nascente economia de hidrogênio, enquanto o Reino Unido continua a certificar peças aeronáuticas produzidas por manufatura aditiva sob a Autoridade de Aviação Civil. As diretivas de eficiência energética impulsionam a substituição do latão em pistões de compressor por compósitos poliméricos que reduzem as perdas por atrito. A Europa Oriental registra uma captação constante em aplicações ferroviárias, notadamente em buchas de mecanismos de portas que devem lidar com variações de temperatura de -40°C a 80°C. A volatilidade cambial continua sendo a principal preocupação, embora os contratos a termo mitiguem a maior parte da exposição a transações para os players integrados.

O Oriente Médio-África registra o maior CAGR regional de 6,05%, à medida que as grandes empresas de energia implantam projetos de hidrogênio e amônia, cada um exigindo tubulações, vedações e coberturas de sensores de PEEK para lidar com meios agressivos. A Arábia Saudita investe em uma planta de resina greenfield de 300 toneladas para capturar valor dos aromáticos upstream. Os Emirados Árabes Unidos implantam peças de PEEK impressas em 3D em instalações de energia solar térmica, onde os metais resistentes aos raios UV corroem rapidamente. As operações de mineração da África do Sul introduzem o polímero em revestimentos de bombas de lama que ampliam o tempo médio entre falhas. Os obstáculos logísticos e a mão de obra técnica limitada continuam sendo freios ao crescimento, mas as parcerias em andamento com empresas de engenharia europeias estão fechando a lacuna. A América do Sul, embora menor, mostra potencial à medida que os programas aeronáuticos brasileiros avançam para fuselagens totalmente compostas que exigem clipes e dutos de alta temperatura.

Cenário Competitivo

O mercado de Polietercetona (PEEK) está substancialmente concentrado, com a capacidade global concentrada entre cinco produtores. A concorrência de preços permanece limitada porque os ciclos de validação de qualidade podem durar dois anos, dissuadindo os fabricantes de equipamentos originais de mudanças oportunistas. Em vez disso, os serviços de valor agregado têm peso: suporte de modelagem por elementos finitos, centros de prototipagem rápida e workshops de moldagem no local ancoram contratos de longo prazo. A propriedade intelectual relacionada à dispersão de fibra de carbono e à modificação da energia de superfície torna-se a chave para nichos premium.

Líderes do Setor de Polietercetona (PEEK)

Evonik Industries AG

Solvay

Panjin Zhongrun High Performance Polymer Co., Ltd.

Celanese Corporation

Victrex plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Essentra Components lançou uma nova linha de fixadores de PEEK com alta resistência química, estabilidade térmica e propriedades mecânicas para ambientes extremos, como componentes em sistemas de combustível ou aqueles que operam em ultravácuo, reduzindo assim o risco de contenção e instabilidade térmica.

- Maio de 2024: A Evonik anunciou uma nova parceria de distribuição não exclusiva com a ProductionToGo para lidar com a distribuição dos fotopolímeros e filamentos à base de PEEK da marca INFINAM da Evonik na União Europeia, Suíça, Noruega e Reino Unido.

Escopo do Relatório Global do Mercado de Polietercetona (PEEK)

Aeroespacial, Automotivo, Elétrico e Eletrônico, Industrial e Maquinário são cobertos como segmentos por Setor Usuário Final. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| PEEK Não Preenchido (Virgem) |

| PEEK Preenchido com Vidro (≤30% GF) |

| PEEK Preenchido com Carbono (≤30% CF) |

| Outros (Compósitos de Alto Desempenho (CF > 30%, híbrido, MOD)) |

| Aeroespacial e Defesa |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outros (Saúde e Petróleo e Gás) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | PEEK Não Preenchido (Virgem) | |

| PEEK Preenchido com Vidro (≤30% GF) | ||

| PEEK Preenchido com Carbono (≤30% CF) | ||

| Outros (Compósitos de Alto Desempenho (CF > 30%, híbrido, MOD)) | ||

| Por Setor Usuário Final | Aeroespacial e Defesa | |

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Outros (Saúde e Petróleo e Gás) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor Usuário Final - Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são os setores usuários finais considerados no mercado de polietercetona.

- Resina - No âmbito do estudo, a resina virgem de polietercetona em formas primárias, como pó, pellets, etc., é considerada.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho severos. Este polímero é usado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é feito depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas diferentes e são combinados para criar um material com propriedades distintas dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro embutidas em uma matriz de resina. Esses materiais têm alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente usado para a fibra de aramida, que inicialmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Náilon | São poliamidas formadoras de fibras sintéticas transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição plástica | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/hoppers. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já usados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura