Tamanho e Participação do Mercado de Poliéter Éter Cetona (PEEK) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

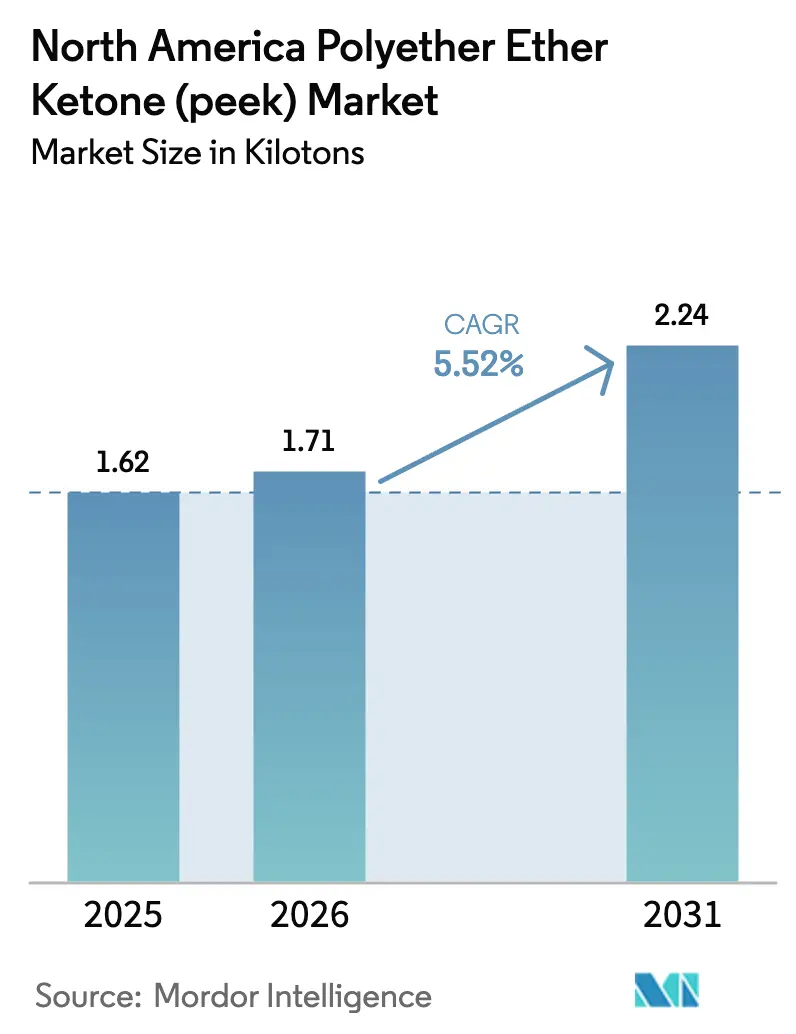

| Tamanho do mercado no ano base (2025) | 1.62 quilotoneladas |

| Volume do Mercado (2026) | 1.71 quilotoneladas |

| Volume do Mercado (2031) | 2.24 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliéter Éter Cetona (PEEK) da América do Norte por Mordor Intelligence

O tamanho do Mercado de Poliéter Éter Cetona da América do Norte em 2026 é estimado em 1,71 quilotoneladas, crescendo a partir do valor de 2025 de 1,62 quilotoneladas, com projeções para 2031 mostrando 2,24 quilotoneladas, crescendo a um CAGR de 5,52% entre 2026 e 2031. Essa expansão constante reflete a demanda sustentada por termoplásticos de alto desempenho capazes de tolerar temperaturas acima de 250 °C, resistir a produtos químicos agressivos e satisfazer rigorosos requisitos de biocompatibilidade e retardamento de chamas. Os mandatos de redução de peso no setor aeroespacial, a adoção de implantes respaldada pela FDA e os desafios térmicos dos veículos elétricos (VE) sustentam coletivamente preços premium, ao mesmo tempo em que restringem o crescimento de volume. Os incentivos regionais de repatriação da cadeia de suprimentos sob o USMCA estimulam investimentos em capacidade doméstica, embora o mercado de PEEK continue dependendo de produtores europeus de resinas para aproximadamente quatro quintos da produção global. As inovações em manufatura aditiva deslocam ainda mais o valor da tonelagem para aplicações de precisão, ampliando o conjunto de oportunidades para compostos especializados e fabricantes contratados.

Principais Conclusões do Relatório

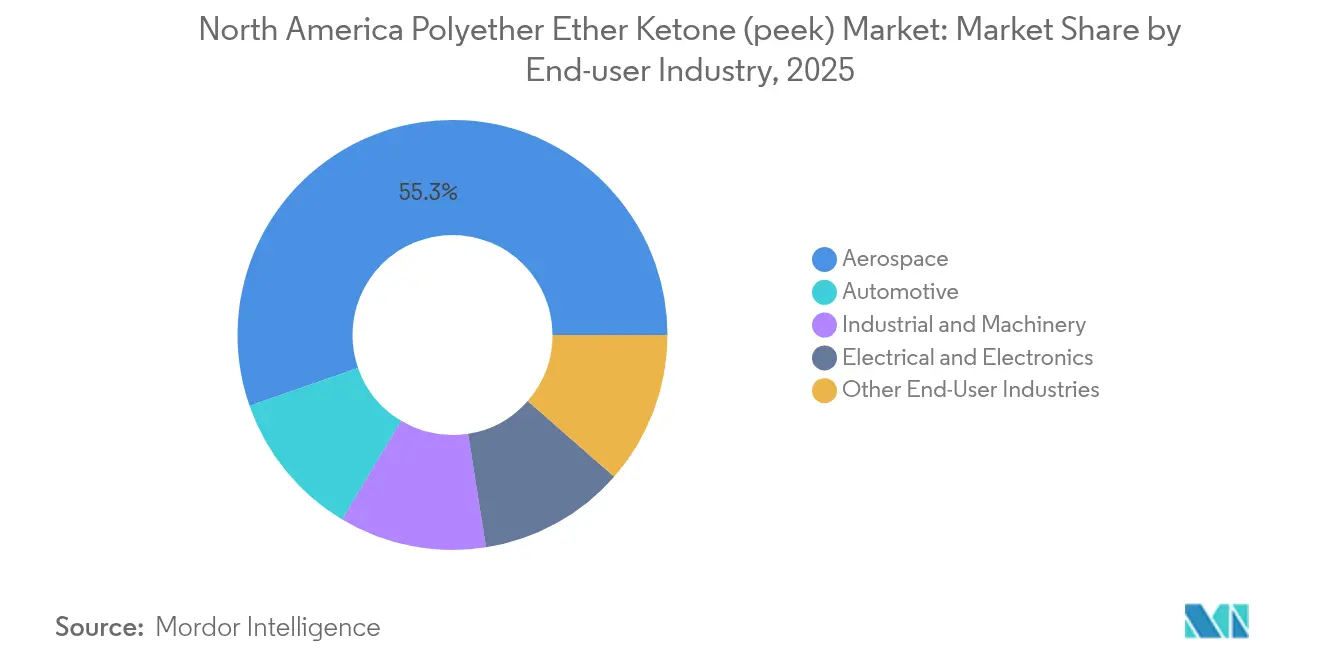

- Por setor de usuário final, o aeroespacial liderou com 55,34% da participação do mercado de PEEK em 2025, enquanto os outros setores têm previsão de expandir a um CAGR de 5,90% até 2031.

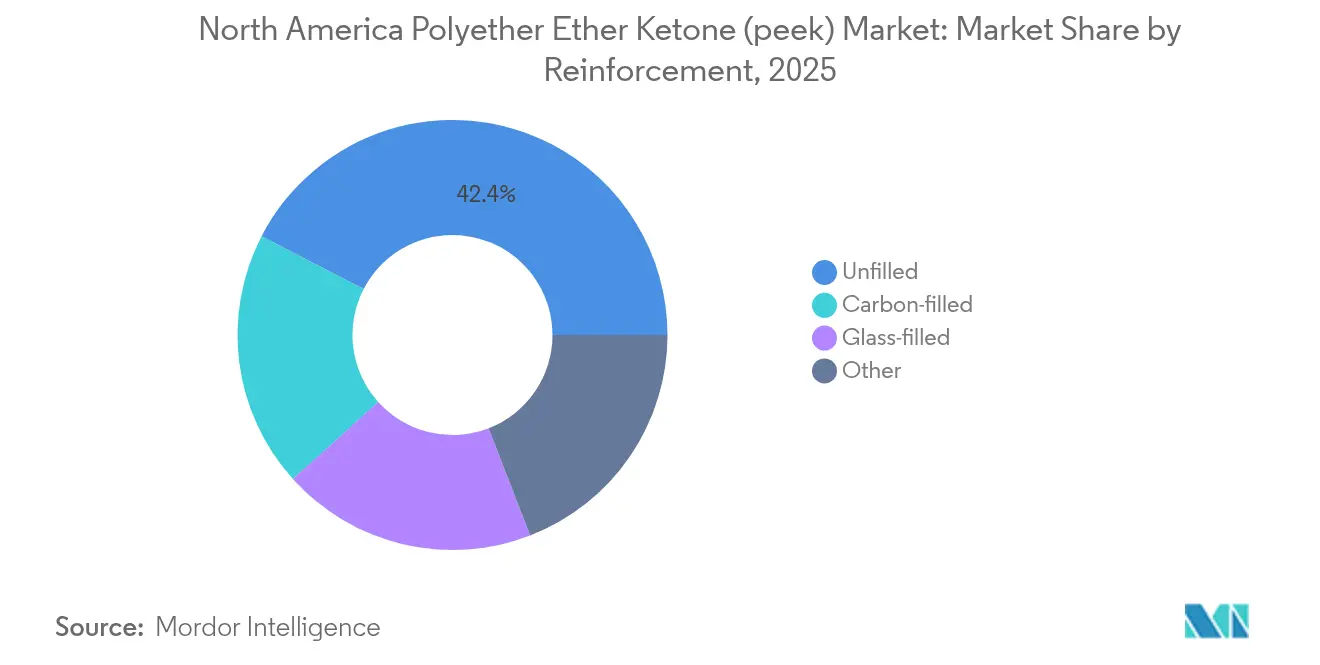

- Por tipo de reforço, os graus não preenchidos representaram 42,40% do tamanho do mercado de PEEK em 2025; as variantes preenchidas com carbono apresentam a maior perspectiva de crescimento, com um CAGR de 6,33% até 2031.

- Por geografia, os Estados Unidos controlaram 83,55% da participação do mercado de PEEK em 2025, enquanto o México tem projeção de avançar a um CAGR de 7,70% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Poliéter Éter Cetona (PEEK) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Redução de peso aeroespacial e conformidade com FST | +1.8% | Polos aeroespaciais dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Demanda por biocompatibilidade de implantes médicos | +1.2% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Adoção de componentes de alta temperatura em VE | +1.0% | Corredores automotivos dos Estados Unidos e do México | Médio prazo (2 a 4 anos) |

| Manufatura aditiva de peças sobressalentes sob demanda | +0.9% | Adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Repatriação da cadeia de suprimentos de PEEK regional liderada pelo USMCA | +0.6% | Região de comércio trilateral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso Aeroespacial e Conformidade com FST

Os limites de chama, fumaça e toxicidade da Administração Federal de Aviação alinham-se às metas de redução de peso, posicionando o PEEK como substituto de metais para painéis interiores, componentes de sistemas de combustível e chicotes de fiação. A densidade de 1,3 g/cm³ da resina proporciona uma economia de peso de 40% em relação ao alumínio, sem aditivos halogenados, simplificando os fluxos de trabalho de certificação[1]Administração Federal de Aviação, "Circular Consultiva 25.853-1B Resistência à Chama de Interiores de Cabine," faa.gov. A impressão sob demanda de peças sobressalentes encurta os ciclos de manutenção e minimiza os custos gerais de estoque, e a adoção de combustível de aviação sustentável eleva ainda mais a demanda por tubulações e válvulas resistentes a produtos químicos. Esses fatores reforçam coletivamente o setor aeroespacial norte-americano como o cliente âncora do mercado de PEEK.

Demanda por Biocompatibilidade de Implantes Médicos

Um módulo elástico semelhante ao do osso, radiolucência inerente e conformidade com a citotoxicidade ISO 10993 sustentam o uso crescente do PEEK em gaiolas espinhais, placas cranianas e dispositivos de fixação de traumatismo. A aprovação pela FDA em 2024 do implante craniano fabricado de forma aditiva pela 3D Systems demonstrou uma economia de até 85% de material em relação a peças usinadas, ao mesmo tempo que permite geometrias personalizadas para pacientes[2]Administração de Alimentos e Medicamentos dos EUA, "Normas de Consenso Reconhecidas: ASTM F2820-12(2021)e1," fda.gov. À medida que os centros de impressão baseados em hospitais se proliferam, a demanda por materiais esterilizáveis e compatíveis com ressonância magnética aumenta, reforçando o crescimento de consumo a longo prazo no mercado de PEEK.

Adoção de Componentes de Alta Temperatura em Veículos Elétricos

Os sistemas de tração de próxima geração de 800 V exigem isolamento capaz de operar continuamente acima de 200 °C. O PEEK oferece alta resistência dielétrica e resistência química, permitindo seções de parede mais finas que reduzem a massa e ampliam a autonomia da bateria. As plantas de montagem com custos competitivos do México integram tampas de extremidade de estator, coletores de refrigerante e conectores de carregamento à base de PEEK, ampliando o crescimento do volume regional sob as regras de origem do USMCA.

Manufatura Aditiva de Peças Sobressalentes sob Demanda

Os avanços em pós sinterizados a laser e filamentos de fabricação por fusão de filamento (FFF) de alta temperatura encurtam os prazos de entrega para componentes legados com geometrias complexas. Os setores aeroespacial e de fabricação de semicondutores relatam reduções de dois dígitos no custo total de propriedade ao migrar para a impressão localizada de peças de PEEK, apesar do maior preço da resina por quilograma. Graus recentes com resistência ao impacto 25% superior ampliam a adequação para casos de carga dinâmica, acelerando a adoção nas operações de manutenção industrial.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo de matéria-prima e processamento | -1.4% | Globalmente, ampliado na América do Norte | Médio prazo (2 a 4 anos) |

| Base limitada de processadores e complexidade de ferramental | -0.8% | América do Norte | Longo prazo (≥ 4 anos) |

| Fornecimento volátil do precursor difluorobenzofenona | -0.6% | Cadeia de suprimentos centrada na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base Limitada de Processadores e Complexidade de Ferramental

A moldagem por injeção e a extrusão de PEEK exigem ligas à base de níquel, portões de canal quente e temperaturas de molde acima de 180 °C, limitando a participação a um pequeno número de processadores norte-americanos experientes. As restrições de capacidade inflacionam os prazos de entrega durante os picos de demanda, enquanto a certificação de gestão da qualidade nos setores aeroespacial e médico cria barreiras adicionais à entrada.

Fornecimento Volátil do Precursor Difluorobenzofenona

Os produtores chineses dominam a produção global desse intermediário de nicho, e paralisações ambientais esporádicas desencadearam variações de preço à vista de ±30% desde 2024. Os processadores firmam contratos plurianuais para mitigar o risco, mas a volatilidade modera as expansões agressivas de capacidade e suprime o CAGR geral do mercado de PEEK.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Dominância do Setor Aeroespacial Impulsiona Aplicações Premium

O setor aeroespacial representou 55,34% da participação do mercado de PEEK em 2025, sustentado por altas barreiras de conformidade regulatória e pela economia da redução de peso, que compensam os prêmios do material. Os construtores de fuselagens comerciais especificam suportes, vedações e isolamento de fios de PEEK para eliminar a corrosão e atender aos limites de retardamento de chamas. Dispositivos médicos, ferramentas para petróleo e gás e sistemas de manuseio de wafers semicondutores compõem a categoria de "outros" de crescimento mais rápido, avançando a um CAGR de 5,90%. A diversificação da demanda ajuda a proteger o mercado de PEEK da volatilidade do ciclo de pedidos do setor aeroespacial.

A eletrificação contínua de motores, o desenvolvimento de células de combustível e novas arquiteturas de drones prolongam a demanda do setor aeroespacial até 2031. Em paralelo, o aumento dos volumes de procedimentos de fusão espinhal e a ampliação da cobertura de seguros nos Estados Unidos impulsionam o consumo de implantes médicos. Em todas essas aplicações, o tamanho do mercado de PEEK se expande à medida que o valor migra da moldagem de alto volume para a usinagem de precisão de baixo volume, reforçando a posição do material como habilitador de componentes críticos para a missão.

Por Reforço: A Inovação em Preenchimento com Carbono Acelera o Crescimento

As formulações não preenchidas retiveram 42,40% do tamanho do mercado de PEEK em 2025, impulsionadas por usos médicos e de semicondutores onde a dispersão de partículas deve ser minimizada. Os projetos emergentes nos setores aeroespacial e de VE, no entanto, exigem maior módulo e condutividade, elevando os graus preenchidos com carbono a um CAGR de 6,33% ao longo do horizonte de previsão. A orientação otimizada das fibras alcançável pela sinterização a laser permite suportes leves com 50% maior rigidez na mesma massa em relação às contrapartes não preenchidas.

O PEEK preenchido com vidro satisfaz peças automotivas sensíveis ao custo sob o capô, embora a maior densidade modere o potencial de economia de peso. Variantes proprietárias reforçadas com minerais têm como alvo inserções de palhetas de compressores e componentes de bombas de fundo de poço. Coletivamente, essas ofertas sob medida demonstram a mudança do mercado de PEEK em direção ao desenvolvimento de compostos específicos para aplicações, aproveitando o envelope térmico inerente do polímero enquanto ajusta propriedades mecânicas e elétricas.

Análise Geográfica

Os Estados Unidos mantiveram 83,55% da participação do mercado regional de PEEK em 2025, com base na força de sua pegada de produção aeroespacial, no ecossistema de dispositivos médicos alinhado à FDA e na sofisticada base de fabricação contratada. A produção de aeronaves civis em Washington, Carolina do Sul e Texas ancora a demanda por resinas, enquanto as fábricas de semicondutores do Vale do Silício adquirem graus ultrapuros para mecanismos de transferência de wafers de 300 mm. Os operadores do setor de petróleo na Bacia do Permiano utilizam vedações de PEEK em serviços com gás ácido, reforçando a diversidade de consumo em verticais industriais.

O México representa o submercado de crescimento mais rápido, projetando um CAGR de 7,70%, à medida que a eletrificação automotiva e a montagem de segundo nível aeroespacial migram para o sul para aproveitar as vantagens de custo de mão de obra sob o USMCA. Os moldadores locais em Nuevo León e Guanajuato instalam prensas de alta temperatura para produzir coletores de resfriamento de baterias e carcaças de conectores. Os incentivos governamentais para a aproximação de cadeias de suprimentos críticas aceleram ainda mais a construção de capacidade doméstica.

A demanda do Canadá está centrada em estruturas de aviação comercial no Québec e em implantes ortopédicos fabricados de forma aditiva agrupados ao redor de Toronto. Os operadores de energia em Alberta integram arruelas de empuxo de PEEK em unidades de atualização de betume, capitalizando na resistência ao desgaste e na compatibilidade com hidrocarbonetos do polímero. Em toda a América do Norte, as economias logísticas, o alinhamento regulatório e a proximidade com o cliente consolidam a posição da região como o maior consumidor único dentro do mercado global de PEEK.

Cenário Competitivo

O mercado de Poliéter Éter Cetona (PEEK) da América do Norte é consolidado por natureza. A integração retroativa na produção de monômeros e os extensos portfólios de patentes reforçam o poder de precificação. Os compostos norte-americanos focam em serviços de valor agregado a jusante, como criação de masterbatch de fibra de carbono, usinagem de tolerância estreita e embalagem pronta para esterilização. Os movimentos estratégicos incluem o lançamento pela 3D Systems de uma plataforma de ponta a ponta para implantes cranianos, combinando software de design VSP, impressoras ProX SLS e pó à base de VESTAKEEP aprovado. A Evonik introduziu um filamento reforçado com fibra de carbono que permite a fabricação por fusão de filamento de implantes de carga, ampliando o alcance de aplicações para dispositivos de fixação em medicina esportiva.

Líderes do Setor de Poliéter Éter Cetona (PEEK) da América do Norte

Evonik Industries AG

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

RTP Company

Syensqo

Victrex PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O Journal of Medical and Biological Engineering publicou uma validação por elementos finitos de discos cervicais de PEEK com estrutura em treliça, confirmando distribuição de carga superior em relação a implantes de bola e soquete.

- Outubro de 2023: A Evonik Industries, Inc. lançou um filamento de PEEK reforçado com fibra de carbono para implantes médicos impressos em 3D. Este biomaterial funciona com métodos comuns de impressão 3D por extrusão, como a fabricação por fusão de filamento (FFF).

Escopo do Relatório do Mercado de Poliéter Éter Cetona (PEEK) da América do Norte

Aeroespacial, Automotivo, Elétrico e Eletrônico, Industrial e Maquinário são abrangidos como segmentos por Setor de Usuário Final. Canadá, México, Estados Unidos são abrangidos como segmentos por País.| Aeroespacial |

| Automotivo |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outros Setores de Usuário Final |

| Não preenchido |

| Preenchido com vidro |

| Preenchido com carbono |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Outros Setores de Usuário Final | |

| Por Reforço | Não preenchido |

| Preenchido com vidro | |

| Preenchido com carbono | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Setor de Usuário Final - Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico, e Outros são os setores de usuário final considerados no âmbito do mercado de poliéter éter cetona.

- Resina - No âmbito do estudo, é considerada a resina virgem de poliéter éter cetona em formas primárias, como pó, pellet, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode resistir facilmente ao desgaste em ambientes de trabalho abusivos. Este polímero é utilizado para aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Filme Fundido | Um filme fundido é fabricado depositando uma camada de plástico sobre uma superfície e, em seguida, solidificando e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material Compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero Reforçado com Fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, porém fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente usado para fibra de aramida, que inicialmente era uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leve, resistente ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material coladas sob pressão e calor para atingir a forma e espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de polietileno tereftalato (PET). |

| Composição de Plástico | A composição consiste na preparação de formulações plásticas por mistura e/ou combinação de polímeros e aditivos em estado fundido para alcançar as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/silos. |

| Pellets de Plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdlets, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades variadas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura