Tamanho e Participação do Mercado de Poliamida da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

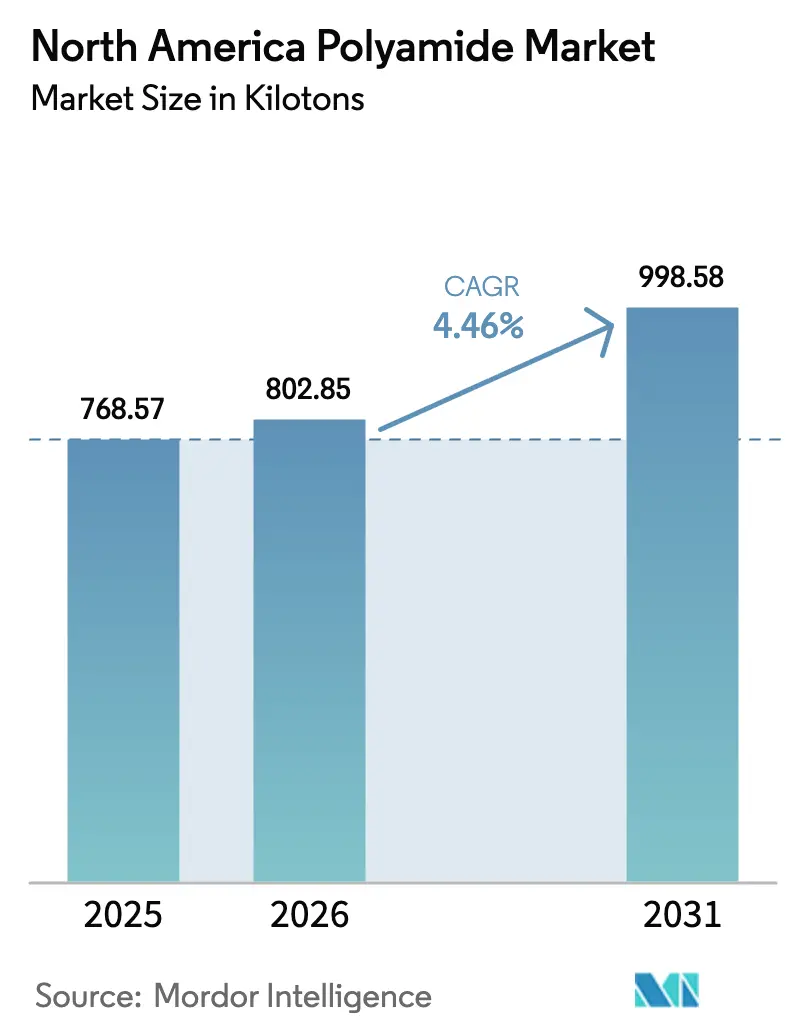

| Tamanho do mercado no ano base (2025) | 768.57 quilotoneladas |

| Volume do Mercado (2026) | 802.85 quilotoneladas |

| Volume do Mercado (2031) | 998.58 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliamida da América do Norte por Mordor Intelligence

O tamanho do Mercado de Poliamida da América do Norte deve crescer de 768,57 quilotoneladas em 2025 para 802,85 quilotoneladas em 2026 e está previsto para atingir 998,58 quilotoneladas até 2031, a um CAGR de 4,46% no período de 2026 a 2031. O crescimento reflete uma base industrial madura, porém adaptável, que está absorvendo mudanças de demanda relacionadas à produção de veículos elétricos, à recuperação aeroespacial e à regionalização das cadeias de suprimentos. As metas de redução de peso estrutural estão ampliando a substituição de polímeros em veículos, enquanto a expansão de data centers e o lançamento do 5G estão impulsionando grades de alta temperatura para conectores e componentes de circuitos. Ao mesmo tempo, os mandatos de conteúdo reciclado estão orientando os compostos para matérias-primas circulares, e os investimentos em matérias-primas localizadas estão aliviando os gargalos logísticos. Os preços voláteis de caprolactama e hexametilenodiamina ainda representam risco de margem, mas maior integração vertical e contratos de fornecimento plurianuais estão moderando as oscilações de custo.

Principais Conclusões do Relatório

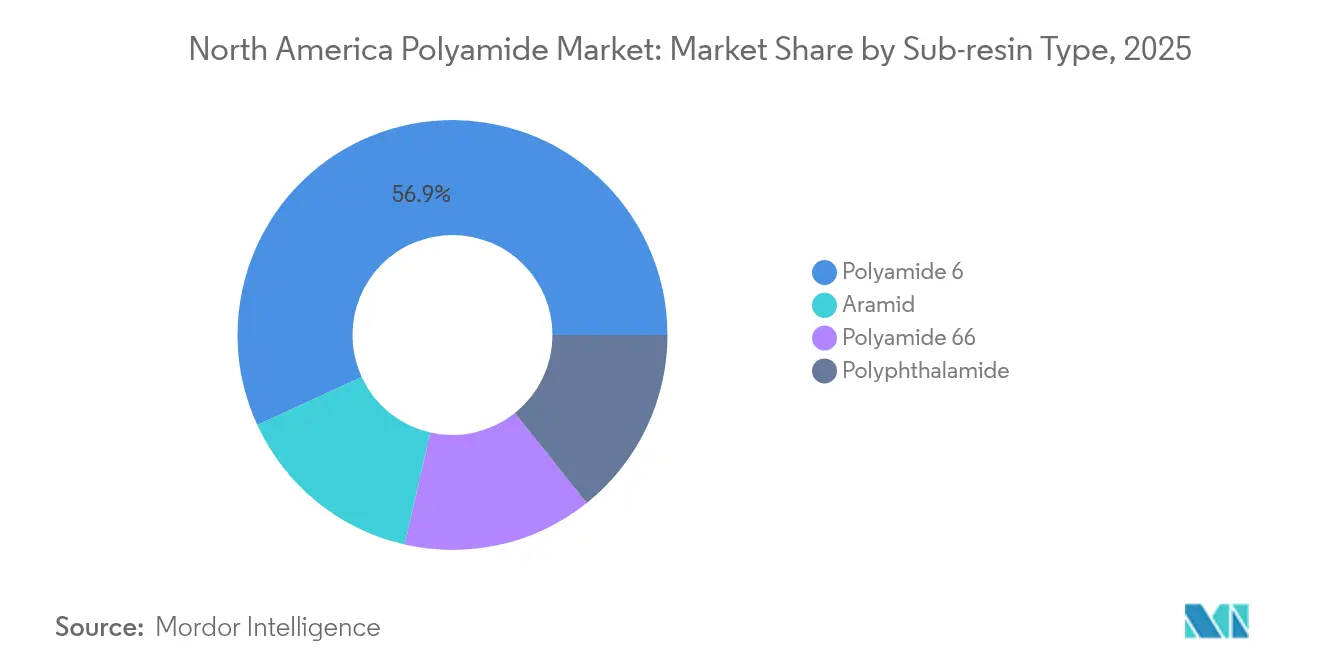

- Por tipo de sub-resina, a poliamida 6 liderou com 56,88% da participação do mercado de poliamida da América do Norte em 2025, enquanto as fibras de aramida devem expandir a um CAGR de 5,44% até 2031.

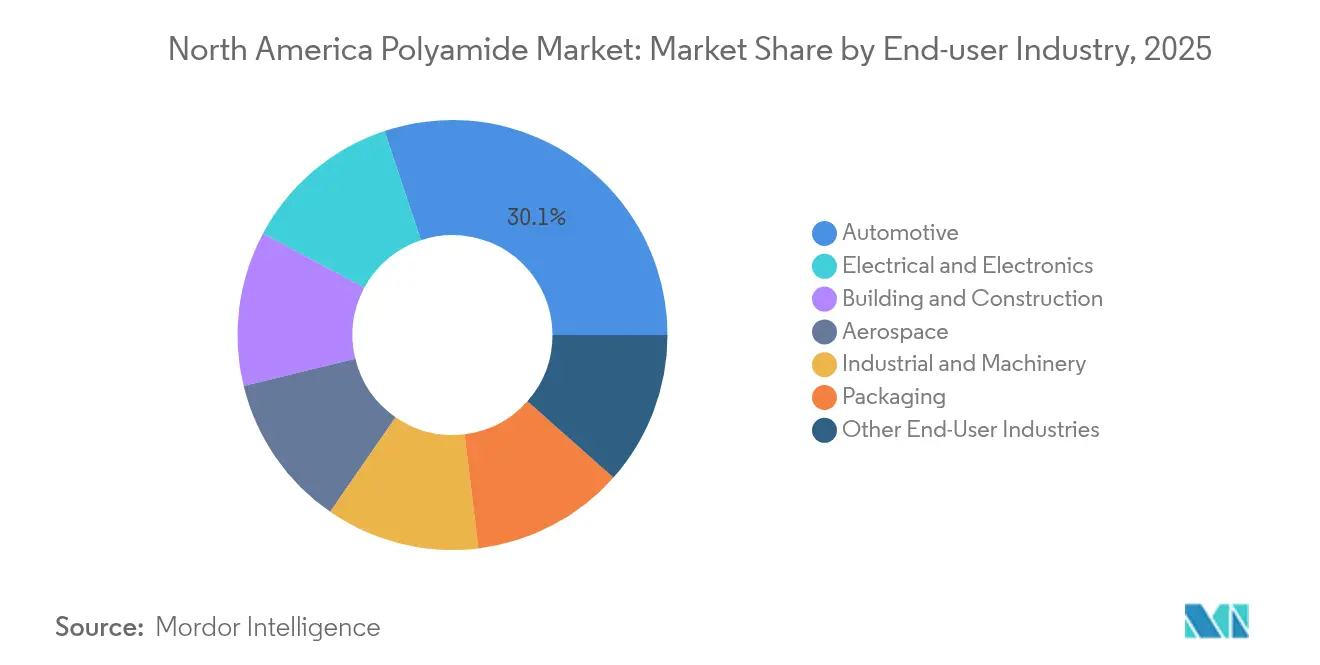

- Por indústria de usuário final, o setor automotivo detinha 30,12% do tamanho do mercado de poliamida da América do Norte em 2025, enquanto o setor elétrico e eletrônico deve avançar a um CAGR de 6,93% até 2031.

- Por geografia, os Estados Unidos contribuíram com uma participação dominante de 77,85% no mercado de poliamida da América do Norte em 2025, e o México está posicionado para registrar o CAGR mais rápido, de 6,02%, ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Poliamida da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à leveza automotiva | +1.0% | Corredores automotivos dos Estados Unidos e do México | Médio prazo (2 a 4 anos) |

| Conectores de e-mobilidade de alta temperatura | +0.8% | Michigan, Ontário, norte do México | Curto prazo (≤ 2 anos) |

| Relocalização do fornecimento de polímeros de alto desempenho | +0.9% | Costa do Golfo dos EUA, Midwest, Bajío mexicano | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo reciclado das montadoras | +0.7% | América do Norte continental com impacto europeu | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Leveza Automotiva

Os programas de redução de peso das montadoras estão acelerando a adoção de poliamida, pois veículos mais leves se traduzem diretamente em ganhos de economia de combustível e maior autonomia de veículos elétricos. O Conselho Americano de Química (American Chemistry Council) registrou um consumo de nylon de 45 lb por veículo leve em 2024 e sinalizou adoção crescente em tampas de motor, alojamentos de baterias e suportes estruturais[1]Conselho Americano de Química, "Perspectivas de Química e Veículos Leves 2024," americanchemistry.com. A LANXESS comercializou novos grades de PA6 para módulos de gerenciamento térmico de veículos elétricos que substituem a PA66 onde a latitude de processamento e as vantagens de custo compensam a resistência térmica marginal. As montadoras também valorizam a liberdade de design que as poliamidas moldadas por injeção proporcionam em relação aos metais estampados, permitindo a consolidação de peças e menores custos de ferramental. Com as principais plataformas agora projetadas para integração de baterias, os compostos que fornecem grades de PA retardantes de chama e termicamente condutores estão assegurando indicações plurianuais. Essas dinâmicas estabelecem um piso de demanda resiliente para o mercado de poliamida da América do Norte, mesmo que a produção cíclica de veículos arrefeça.

Demanda Crescente por Conectores de E-Mobilidade de Alta Temperatura

O lançamento rápido de carregadores, as arquiteturas embarcadas de 800 V e o empacotamento mais restrito sob o capô estão impulsionando a demanda por materiais que mantenham estabilidade dimensional acima de 200 °C enquanto isolam circuitos de alta tensão. O lançamento de poliftalamida da BASF tem como alvo alojamentos de conectores moldados que devem suportar choque térmico, estresse dielétrico e exposição a refrigerantes à base de glicol. A INVISTA redirecionou sua linha de Camden, Carolina do Sul, de fibra de grampo para chips de polímero especificamente voltados para conectores de e-mobilidade, refletindo a maior captura de valor em grades especiais. Especificações semelhantes surgem em coletores de resfriamento de data centers e inversores de turbinas eólicas, ampliando o mercado endereçável. À medida que os ciclos de design das montadoras se comprimem, os compostos que oferecem suporte de simulação e certificações de cartão amarelo UL estão conquistando posições de design-in, impulsionando o crescimento de curto prazo no mercado de poliamida da América do Norte.

Relocalização das Cadeias de Fornecimento de Polímeros de Alto Desempenho

Os choques nas cadeias de suprimentos em 2022-2023 motivaram os usuários de resinas a encurtar os corredores logísticos e se proteger contra o sourcing centrado na Ásia. O México captou USD 43,9 bilhões de investimento estrangeiro direto em 2023, incluindo USD 8,5 bilhões diretamente vinculados a cadeias de suprimentos automotivas integradas que dependem de compostos regionais de poliamida. As expansões na Costa do Golfo dos EUA se alinham com as abundantes matérias-primas de benzeno e propileno derivadas de xisto, ancorando posições competitivas de monômeros. Esses projetos, coletivamente, aumentam a autossuficiência, reduzem os prazos de entrega e reforçam a competitividade de longo prazo do mercado de poliamida da América do Norte.

Mandatos de Conteúdo Reciclado das Montadoras

As montadoras agora exigem conteúdo reciclado mínimo em famílias de resinas especificadas, estimulando o investimento em despolimerização química e recuperação mecânica. A DOMO Chemicals está comprometida com volumes de poliamida circular ou de base biológica de 20% até 2030 e está ampliando operações certificadas ISCC+ nos ativos da América do Norte. A parceria da Asahi Kasei com a Aquafil para testar filamento de PA6 reciclado para protótipos de impressão 3D demonstra a convergência incipiente da manufatura aditiva e dos materiais circulares. O aumento das exigências de auditoria pressiona os compostos a rastrear certificações de fardo a pellet, impulsionando a adoção de registros digitais. Embora o reaproveitamento pós-industrial permaneça a principal alimentação reciclada, o sucesso de plantas piloto na despolimerização de carpetes e airbags no fim da vida útil poderia fornecer tonelagem incremental até 2027. Esses desenvolvimentos ampliam o conjunto potencial de ofertas sustentáveis dentro do mercado de poliamida da América do Norte.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de HMDA e caprolactama | −0.6% | América do Norte continental com ligação global | Curto prazo (≤ 2 anos) |

| Atrasos na requalificação de resinas por modelo-ano automotivo | −0.4% | Cadeias de suprimentos de montadoras nos EUA e no México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis das Matérias-Primas HMDA e Caprolactama

Os preços da caprolactama oscilaram em 2024 após paralisações não planejadas combinadas com elevados custos de frete, comprimindo as margens dos compostos de PA6. A decisão da BASF de assumir o controle total da Alsachimie e sua capacidade de 1,22 milhão de toneladas demonstra como os produtores protegem-se da volatilidade por meio da integração upstream. No entanto, os compradores de resina vinculados a grades de preço trimestrais enfrentaram repasses imediatos, distorcendo o orçamento e as negociações contratuais. As matérias-primas petroquímicas permanecem atreladas às oscilações do preço do petróleo bruto e às interrupções de frete geopoliticamente motivadas, criando um obstáculo para o mercado de poliamida da América do Norte. A gestão do risco de estoque e as fórmulas baseadas em índices mitigam parcialmente a exposição, mas não podem eliminar picos rápidos de custo.

Atrasos na Requalificação de Resinas por Modelo-Ano Automotivo

Os rigorosos protocolos de documentação PPAP e IMDS significam que novos grades de poliamida podem aguardar de 18 a 24 meses para aprovação das montadoras, mesmo quando materiais alternativos oferecem ganhos de desempenho pronunciados. Essa latência retarda a penetração no mercado de composições de PA retardantes de chama, condutivas ou de base biológica, vitais para projetos de veículos elétricos de próxima geração. Inovadores de resinas de menor porte sem aprovações de plataformas legadas enfrentam obstáculos específicos, frequentemente dependendo de fornecedores de cockpit ou de baterias de primeiro nível para defender o material a montante. O fator de atraso modera o potencial de crescimento para misturas especiais, reduzindo a taxa de expansão agregada do mercado de poliamida da América do Norte durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sub-Resina: PA6 Versátil Enfrenta Pressões de Crescimento em Especialidades

A poliamida 6 capturou 56,88% do mercado de poliamida da América do Norte em 2025, aproveitando amplas janelas de processamento, custo competitivo e contratos de fornecimento consolidados com compostos em aplicações automotivas, de embalagem flexível e de mobiliário. Seu domínio é reforçado pela ampla capacidade de caprolactama na Costa do Golfo dos EUA, facilitando estoques de compostos localizados e ciclos rápidos de correspondência de cores. Embora continue a ganhar participação em proteções de bateria de VE onde as cargas térmicas permanecem moderadas, a PA6 encontra concorrência crescente da PA66 e da poliftalamida quando as temperaturas de serviço de pico excedem 150 °C.

As sub-resinas especiais registram um ritmo mais rápido. A demanda por fibra de aramida está acelerando a um CAGR de 5,44% impulsionada pela retomada da produção de aeronaves comerciais, programas de armadura de defesa e reforço de cabos de telecomunicações. Os volumes de poliftalamida permanecem de nicho, mas crescem em dois dígitos, sustentados pela superior resistência ao creep em conectores miniaturizados. Os produtores também estão comercializando grades de PA com fibra longa que se aproximam da resistência do magnésio a 25% da densidade, aumentando a participação na substituição de metais. Coletivamente, essas famílias de especialidades capturam pools de valor incremental que diversificam a base de receita do mercado de poliamida da América do Norte.

Por Indústria de Usuário Final: Automotivo Ancora Enquanto Eletrônica Acelera

O setor automotivo manteve uma participação de 30,12% no mercado de poliamida da América do Norte em 2025, sustentado por 13,6 milhões de montagens de veículos na América do Norte e roteiros agressivos de eletrificação. Suportes estruturais leves, barreiras contra fuga térmica e conectores de refrigerante dominam a lista de materiais.

O setor elétrico e eletrônico emerge como o segmento de crescimento mais rápido, com um CAGR de 6,93%, impulsionado pela expansão do número de servidores em data centers, implantação de estações base habilitadas para 5G e montagem final de dispositivos de consumo transferindo-se para o México. Grades de alta temperatura protegem junções soldadas e mantêm propriedades dielétricas sob densidades de potência elevadas. A construção civil mantém crescimento moderado de um dígito, sustentada por leis de infraestrutura e melhorias de isolamento, enquanto o maquinário industrial registra aumentos moderados ligados à automação fabril. Coletivamente, o mosaico de demanda sustenta uma trajetória geral equilibrada para o mercado de poliamida da América do Norte.

Análise Geográfica

Os Estados Unidos mantiveram uma participação dominante de 77,85% no mercado de poliamida da América do Norte em 2025, com base na força dos crackers de monômeros integrados, dos clusters de composição estabelecidos e da proximidade com as montadoras automotivas e aeroespaciais. A Evonik registrou EUR 3.667 milhões em vendas na América do Norte em 2024, sustentadas pelas expansões de PA12 e PA610 no Alabama e em Michigan.

O México registrou o caminho de expansão mais acentuado, com um CAGR projetado de 6,02% até 2031. O momentum de nearshoring trouxe USD 43,9 bilhões em IED durante 2023, canalizando nova capacidade de moldagem, pintura e chicotes elétricos para o Bajío e os estados do norte. As importações de 140 milhões de kg de poliamidas em 2023 preencheram as lacunas imediatas de resina, e os compostos locais estão correndo para comissionar linhas compatíveis com os padrões de rastreabilidade das montadoras.

O reinício de CAD 23 milhões da INVISTA para hexametilenodiamina em Maitland assegura um intermediário doméstico de PA66, encurtando as cadeias de suprimentos para os fornecedores canadenses de primeiro nível. Projetos do setor de energia, como oleodutos de hidrogênio azul em Alberta, requerem revestimentos de tubulações de poliamida de alto desempenho e isolamento. Embora o volume absoluto em tonelagem seja modesto, a demanda canadense fornece uma base de clientes diversificada que amorece a ciclicidade automotiva dos EUA, reforçando a estabilidade no mercado geral de poliamida da América do Norte.

Cenário Competitivo

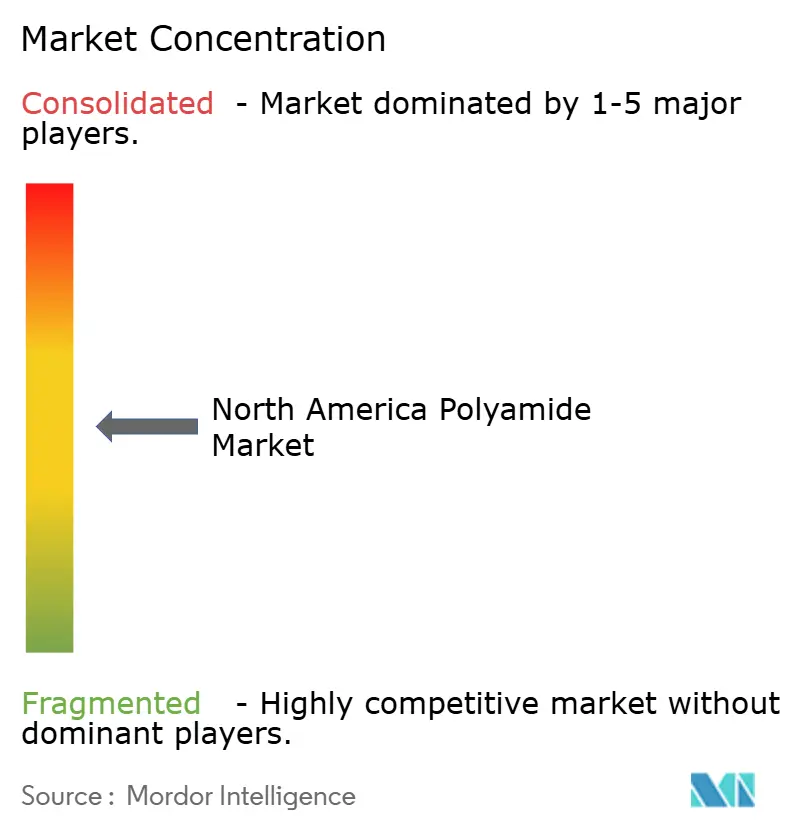

O mercado de poliamida da América do Norte exibe fragmentação moderada. A aquisição da Alsachimie pela BASF agiliza o fornecimento interno de precursores de PA66, refletindo uma tendência mais ampla em direção à autossuficiência de matérias-primas. A publicação aberta da Evonik de métricas de ciclo de vida para mais de 100 grades sublinha a nova moeda competitiva da transparência ESG. Especialistas de médio porte como a EMS-Chemie e a Ensinger se diferenciam focando em compostos de substituição de metais e grades de PA reforçados com fibra de carbono, capturando margens de nicho. Distribuidores como a PolySource ampliam o alcance de produtores menores, enquanto compostos personalizados se instalam dentro de parques industriais das montadoras para fornecer pellets em sequência just-in-time. A intensidade competitiva aumenta nas formulações de conteúdo reciclado, onde players emergentes aproveitam a despolimerização proprietária para competir com resinas virgens. Em geral, a agilidade técnica e a proximidade da cadeia de suprimentos — e não a escala pura — ditam cada vez mais as mudanças de participação no mercado de poliamida da América do Norte.

Líderes da Indústria de Poliamida da América do Norte

Arkema

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: O Lone Star Funds concordou em adquirir as divisões de Produtos Químicos Especiais e Polímeros de Alto Desempenho do RadiciGroup, reestruturando a dinâmica competitiva no fornecimento europeu de PA.

- Julho de 2024: O RadiciGroup ganhou um prêmio da indústria por um coletor de admissão de ar automotivo em poliamida 100% reciclada fornecido a uma montadora alemã, demonstrando a viabilidade circular completa na escala de fornecedor de primeiro nível.

Escopo do Relatório do Mercado de Poliamida da América do Norte

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Indústria de Usuário Final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida são cobertos como segmentos por Tipo de Sub-Resina. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias de Usuário Final |

| Canadá |

| México |

| Estados Unidos |

| Por Tipo de Sub-Resina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por Indústria de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagem | |

| Outras Indústrias de Usuário Final | |

| Por Geografia | Canadá |

| México | |

| Estados Unidos |

Definição de mercado

- Indústria de Usuário Final - Construção Civil e Obras, Embalagem, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico, e Outros são as indústrias de usuário final consideradas no mercado de poliamida.

- Resina - No escopo do estudo, são consideradas as resinas de poliamida virgem como Poliamida 6, Poliamida 66, Poliftalamida e Aramida nas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho severos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, entre outros. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme de Fundição | Um filme de fundição é produzido depositando uma camada de plástico sobre uma superfície e, em seguida, solidificando e removendo o filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser em forma de pó ou de pré-mistura de resina/cor. |

| Material Compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na faixa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro embutidas em uma matriz de resina. Esses materiais apresentam alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero Reforçado com Fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, porém fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, entre outros. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. São classificados em para-aramida e meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam pontos de fusão elevados e podem resistir a produtos químicos e vários líquidos. |

| Pré-Forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de Plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou blendagem de polímeros e aditivos no estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/silos. |

| Pellets de Plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou grânulos, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material maleável quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (da indústria e externas) relativas ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura