Tamanho e Participação do Mercado de Fertilizantes Especiais da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

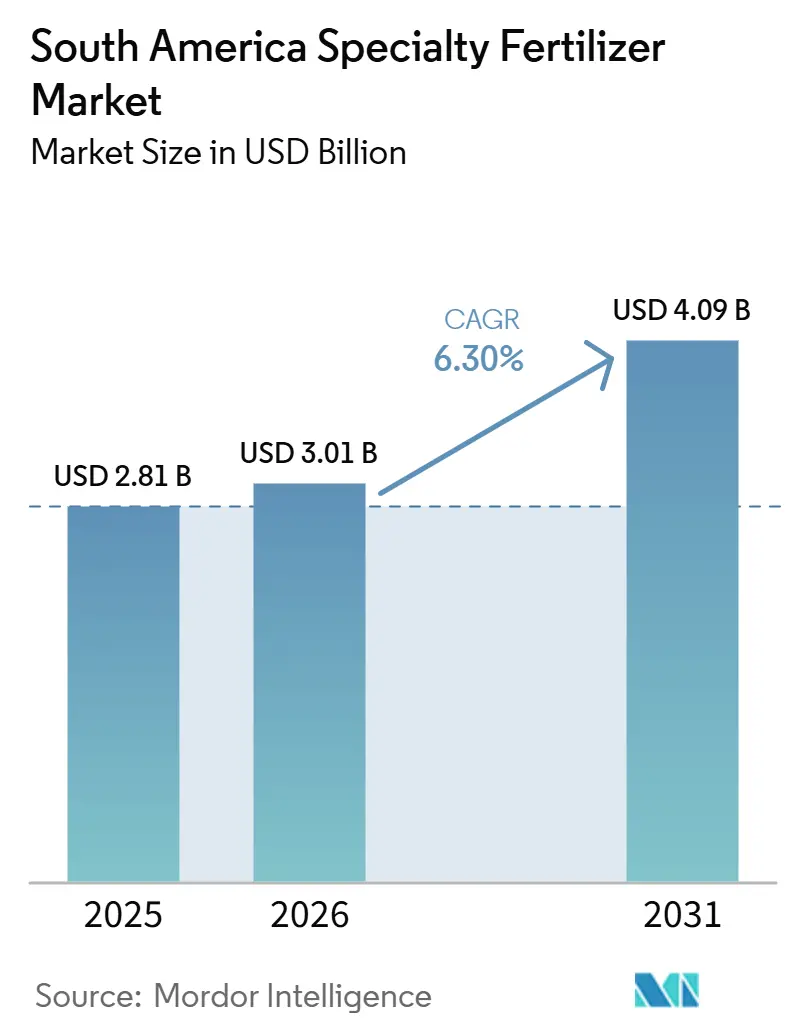

| Tamanho do mercado no ano base (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais da América do Sul por Mordor Intelligence

O tamanho do mercado de fertilizantes especiais da América do Sul foi avaliado em USD 2,81 bilhões em 2025 e estima-se que cresça de USD 3,01 bilhões em 2026 para atingir USD 4,09 bilhões até 2031, a uma CAGR de 6,30% durante o período de previsão (2026-2031). O impulso de longo prazo decorre da adoção da agricultura de precisão, da expansão das áreas irrigadas e de incentivos políticos que reduzem o custo de formulações de eficiência aprimorada, ao mesmo tempo em que endurecem as regras sobre o escoamento de nutrientes. O Brasil ancora o crescimento com 67,4% de participação regional em 2025, aproveitando a intensidade do cultivo duplo, a robusta fabricação local e as reduções fiscais sobre produtos de liberação controlada. A Argentina agrega escala por meio de grãos orientados à exportação que dependem de misturas líquidas e hidrossolúveis compatíveis com a infraestrutura de irrigação existente. A volatilidade cambial do real brasileiro e do peso argentino ressalta a importância da produção doméstica e de cadeias de suprimentos com hedge, enquanto plataformas de rastreabilidade verificadas por blockchain recompensam os produtores que documentam práticas sustentáveis de gestão de nutrientes. A concorrência permanece moderadamente concentrada, com os cinco principais fornecedores respondendo por uma parcela significativa do mercado. No entanto, novos entrantes estão ganhando espaço em premixes de bioestimulantes e ferramentas digitais de suporte à decisão.

Principais Conclusões do Relatório

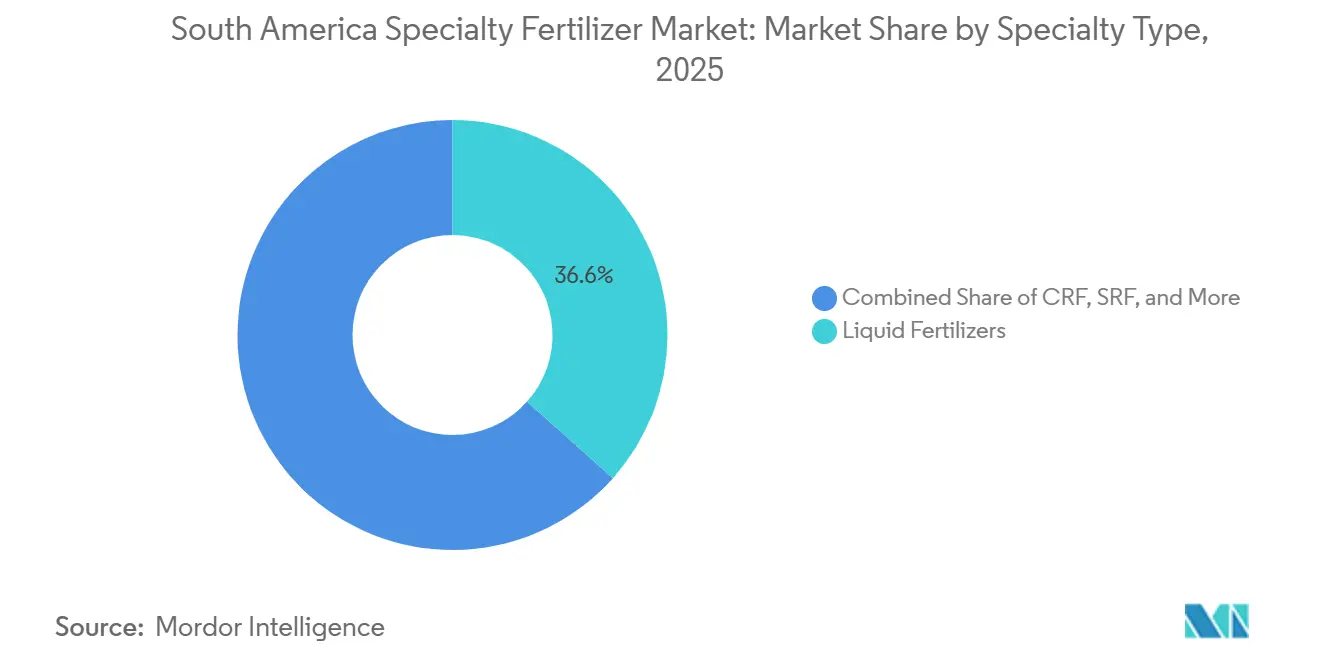

- Por tipo de especialidade, os fertilizantes líquidos responderam pela maior participação no mercado de fertilizantes especiais da América do Sul, 36,6%, em 2025, enquanto os fertilizantes de liberação controlada devem crescer mais rapidamente a uma CAGR de 7,4% até 2031.

- Por modo de aplicação, a fertirrigação representou o maior tamanho do mercado de fertilizantes especiais da América do Sul em 2025, com uma participação de 52,3%, e também deve se expandir à CAGR mais rápida de 6,9% até 2031.

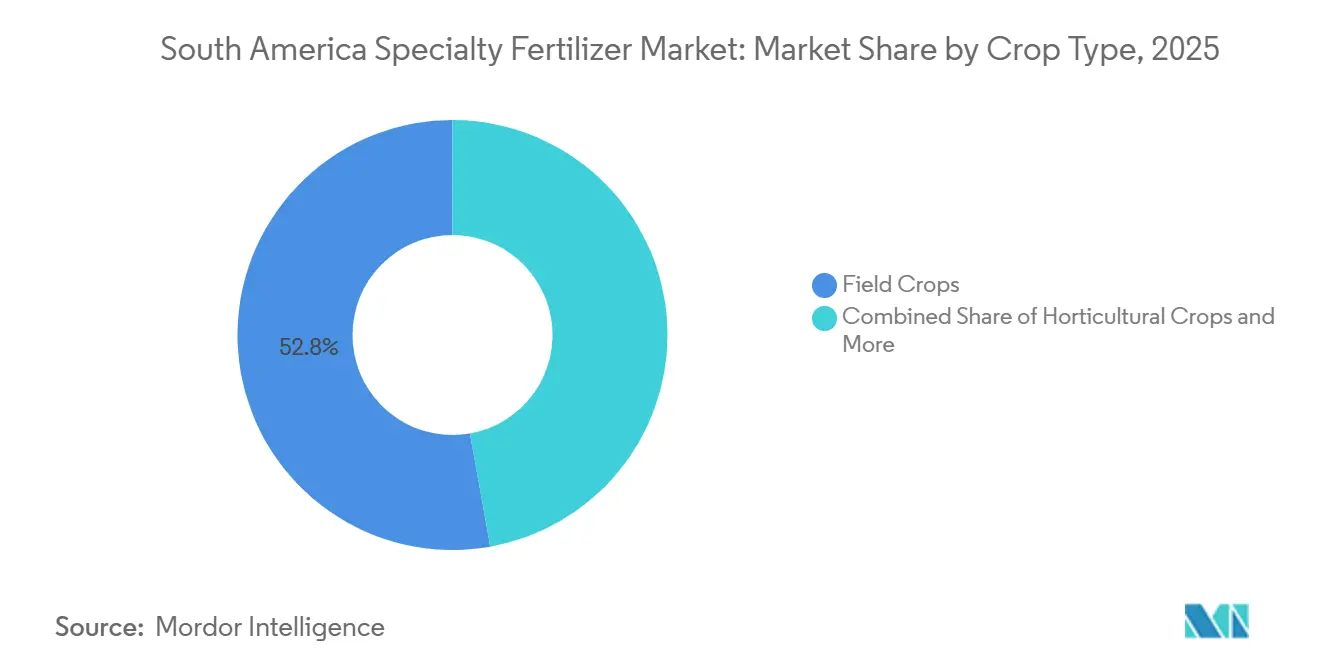

- Por tipo de cultura, as culturas de campo lideraram com uma participação de 52,8% em 2025, enquanto as culturas hortícolas devem registrar a maior CAGR de 7,2% durante o período de previsão.

- Por geografia, o Brasil respondeu pela maior participação, de 67,4% em 2025, enquanto a Argentina deve ser o mercado de crescimento mais rápido, a uma CAGR de 7,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Especiais da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das áreas com irrigação por gotejamento | +1.2% | Brasil, Argentina, Chile, Paraguai, Uruguai | Médio prazo (2-4 anos) |

| Incentivos fiscais governamentais sobre fertilizantes de eficiência aprimorada | +0.9% | Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Aumento da intensidade do cultivo duplo de soja e milho | +1.1% | Cerrado e Mato Grosso do Brasil; Pampas da Argentina | Longo prazo (≥ 4 anos) |

| Endurecimento das regulamentações de qualidade da água sobre lixiviação de nitratos | +0.8% | Bacias nacionais do Brasil; bacias hidrográficas provinciais da Argentina | Médio prazo (2-4 anos) |

| Integração de premixas de bioestimulantes e fertilizantes | +0.6% | Brasil, Argentina, expansão para Colômbia e Chile | Longo prazo (≥ 4 anos) |

| Prêmios de rastreabilidade baseada em blockchain | +0.4% | Centros de exportação no Brasil e na Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Áreas com Irrigação por Gotejamento

A terra irrigada do Brasil expandiu 12% entre 2019 e 2024, atingindo 8,2 milhões de ha, com os sistemas de gotejamento representando a participação de crescimento mais rápido[1]Agência Nacional de Águas do Brasil, "Estatísticas de Agricultura Irrigada," gov.br . A tecnologia de gotejamento requer insumos totalmente solúveis, tornando os fertilizantes especiais essenciais para evitar o entupimento de emissores e para corresponder os pulsos de nutrientes à demanda das culturas. A Argentina acrescentou 1,8 milhão de ha, principalmente em vinhedos de Mendoza e pomares de citros do norte, reforçando a absorção de produtos líquidos e solúveis em água. Os fabricantes regionais de equipamentos registraram crescimento anual de vendas de 15-20%, reforçando o ciclo de retroalimentação entre irrigação de precisão e inovação em fertilizantes. Os dados de produtividade mostram ganhos de 8-10% quando a fertirrigação combina NPK solúvel com quelatos de micronutrientes, validando o investimento mesmo sob preços voláteis de commodities. Os prestadores locais de serviços agronômicos agora agrupam kits de irrigação com assessorias nutricionais, acelerando as curvas de aprendizado dos agricultores. À medida que as linhas de gotejamento penetram no Paraguai e no Uruguai, a demanda transfronteiriça por misturas solúveis aumenta, ampliando a base endereçável do mercado de fertilizantes especiais da América do Sul[2]Conselho Nacional do Meio Ambiente do Brasil, "Atualizações do Marco de Qualidade da Água," gov.br.

Incentivos Fiscais Governamentais sobre Fertilizantes de Eficiência Aprimorada

A reforma de 2024 do Brasil reduziu o PIS/COFINS sobre fertilizantes de liberação controlada e de liberação lenta de 9,25% para 3,65%, reduzindo os preços no varejo em cerca de 6%[3]Ministério da Agricultura do Brasil, "Atualizações de Política Tributária para Fertilizantes de Eficiência Aprimorada," gov.br . A Argentina igualou com tarifas de importação mais baixas sobre ureia revestida com polímero e aditivos bioestimulantes, alinhando-se com os descontos de certificação ISO 14001. Os primeiros dados de mercado mostram que a tonelagem de liberação controlada aumentou 23% apenas seis meses após o lançamento. A política estreita o vínculo entre a gestão ambiental e a lucratividade, acelerando a penetração de mercado além da horticultura de alto valor para a soja de cultivo extensivo, o milho e o algodão. Os misturadores locais deslocaram rapidamente seus portfólios para produtos revestidos, aproveitando os créditos de estoque de transição. À medida que os benefícios fiscais expiram em 2026, os fabricantes esperam rigidez da demanda, dado os aumentos de produtividade demonstráveis e os menores custos de mão de obra por hectare. Os governos vizinhos monitoram o modelo brasileiro, prenunciando uma onda mais ampla de incentivos nas economias do mercado de fertilizantes especiais da América do Sul.

Aumento da Intensidade do Cultivo Duplo de Soja e Milho

O milho safrinha do Brasil cobriu 15,8 milhões de ha em 2024, 78% da terra nacional dedicada ao milho, inserindo duas culturas de alto consumo de nutrientes em um único ano calendário[4]Instituto Brasileiro de Geografia e Estatística, "Censo Agropecuário e Estatísticas de Safra," ibge.gov.br. Os fertilizantes especiais, especialmente as fontes de N revestidas com polímero, sustentam a absorção pelas culturas durante as safras comprimidas sem passagens adicionais, reduzindo os custos com maquinário e a compactação do solo. Os Pampas da Argentina observam a expansão das sequências trigo-soja e trigo-milho, que comprimem igualmente as janelas de fertilização. As misturas de liberação controlada se alinham com esses sistemas, liberando nutrientes a taxas dependentes da temperatura do solo que correspondem à fenologia das culturas. Parcelas de pesquisa registram aumentos de produtividade de 4-6% e lixiviação de nitrogênio 9% menor em comparação com a ureia convencional. O cultivo duplo magnifica o valor do fertilizante por hectare, inclinando as equações de custo-benefício em favor dos insumos de eficiência aprimorada, mesmo para agricultores avessos ao risco. À medida que os comerciantes de commodities validam as métricas de sustentabilidade do solo, os adotantes do cultivo duplo ganham diferenciais de preço, fortalecendo a demanda derivada de fertilizantes especiais.

Endurecimento das Regulamentações de Qualidade da Água sobre Lixiviação de Nitratos

O Brasil impôs limites mais rígidos de nitratos em bacias prioritárias como São Francisco e Paraná em 2024. O sensoriamento remoto e a amostragem de água fundamentam as auditorias de conformidade, expondo os agricultores a multas e suspensões de licenças comerciais. Os fertilizantes de liberação controlada e tratados com inibidores reduzem a lixiviação em até 35%, oferecendo uma via prática de conformidade. As províncias de Buenos Aires e Santa Fé da Argentina promulgaram normas comparáveis, alinhando-se com os protocolos de compradores europeus. O treinamento de varejistas agora combina vendas de produtos com serviços de teste de nitratos, criando fluxos de receita agrupados. As instituições financeiras incluem planos de gestão de nutrientes nos convênios de empréstimos, institucionalizando a adoção de fertilizantes especiais. O impulso político consolida uma base de demanda de longo prazo, ancorando as perspectivas de crescimento do mercado de fertilizantes especiais da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com fertilizantes convencionais | -1.8% | Zonas de pequenos agricultores no Brasil e na Argentina | Curto prazo (≤ 2 anos) |

| Infraestrutura de distribuição limitada no interior do Brasil | -1.2% | Mato Grosso, Pará, Rondônia | Longo prazo (≥ 4 anos) |

| Falta de dados de ensaios de campo específicos por cultura para solos tropicais | -0.9% | Bacia amazônica e transição do Cerrado, norte da Argentina | Médio prazo (2-4 anos) |

| Volatilidade cambial impactando os custos de importação | -1.1% | Brasil, Argentina, expansão regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Fertilizantes Convencionais

Os fertilizantes especiais são vendidos com prêmios de 25-40% em relação ao NPK convencional, um obstáculo para os 3,9 milhões de pequenos agricultores do Brasil que compõem 77% das unidades agrícolas[5]Instituto Brasileiro de Geografia e Estatística, "Censo Agropecuário e Estatísticas de Safra," ibge.gov.br. Quando os preços das culturas caem, os produtores revertem para nutrientes a granel mais baratos. A depreciação do peso na Argentina amplifica as lacunas de preço porque muitos insumos são cotados em dólares. Os distribuidores reagem com planos de crédito sazonal e programas de troca por grãos, mas o risco de inadimplência mantém as taxas de juros elevadas. Sem incentivos de compartilhamento de custos, a adoção fica atrás nas zonas onde a mão de obra é abundante e os tetos de produtividade são menores. Os esquemas de vouchers governamentais permanecem em escala piloto, limitando o alívio no curto prazo. Consequentemente, a sensibilidade ao preço reduz em cerca de 1,8% a previsão da CAGR do mercado de fertilizantes especiais da América do Sul nos próximos dois anos.

Infraestrutura de Distribuição Limitada no Interior do Brasil

Transportar formulações líquidas ou sensíveis à temperatura por 1.000 km dos portos até o Mato Grosso pode acrescentar 15-25% ao custo de entrega devido a estradas não pavimentadas e escassos ramais ferroviários[6]Ministério da Infraestrutura do Brasil, "Desenvolvimento de Infraestrutura Rural," gov.br . As chuvas sazonais fecham rodovias, retendo remessas e aumentando o risco de deterioração para misturas solúveis em água. As cooperativas do interior frequentemente carecem de armazenagem climatizada ou de agrônomos treinados, restringindo a rotação de produtos. Os fabricantes investem em microcentros e logística terceirizada, mas os volumes de equilíbrio levam anos em áreas de baixa densidade. Resolver o gargalo exige obras públicas de grande escala, improváveis de serem concluídas antes de 2030, removendo até 1,2% do potencial de CAGR no longo prazo. Até lá, os estados costeiros capturam penetração desproporcional de fertilizantes especiais, deixando as fazendas de fronteira dependentes de commodities a granel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Fertilizantes Líquidos Lideram Apesar do Surto de Crescimento dos CRF

Os fertilizantes líquidos detinham uma participação dominante de 36,6% no mercado de fertilizantes especiais da América do Sul em 2025, impulsionados pela integração com equipamentos de fertirrigação e aplicação foliar utilizados em plantações de citros, café e cana-de-açúcar. A absorção rápida, a mistura uniforme e a compatibilidade com misturas de tanque para proteção de culturas sustentam a adoção. Os fertilizantes de liberação controlada, embora menores, devem entregar uma CAGR de 7,4% durante 2026-2031, refletindo os cortes de impostos do Brasil e os limites obrigatórios de nitrato que tornam as opções de eficiência aprimorada competitivas em custo.

Os ganhos operacionais também favorecem os líquidos, como menos passagens, redução de mão de obra e melhor estabilidade de prateleira após inovações recentes que retardam a cristalização. Por outro lado, os grânulos revestidos com polímero prosperam em grãos de grande área onde a conveniência de aplicação única compensa o custo inicial mais elevado. A ureia revestida com enxofre encontra espaço no algodão e no milho, enquanto os híbridos de polímero-enxofre atendem às áreas de soja sensíveis ao custo. As misturas organo-minerais de liberação lenta ocupam um nicho entre os produtores com certificação orgânica. No geral, a diversificação do portfólio de produtos permite que os fornecedores se protejam contra variações climáticas, oscilações de preços e mudanças de política, sustentando a robustez da receita em todas as categorias de especialidades.

Por Modo de Aplicação: Sistemas de Fertirrigação Impulsionam a Agricultura de Precisão

A fertirrigação respondeu por 52,3% da participação no mercado de fertilizantes especiais da América do Sul em 2025 e também é o segmento de crescimento mais rápido, com projeção de crescimento a uma CAGR de 6,9% de 2026 a 2031. Isso se deve à expansão das redes de gotejamento e microaspersão além das propriedades de frutas e hortaliças. O timing e a concentração precisos de nutrientes suportam maiores rendimentos por milímetro de água, algo crítico sob auditorias de uso de água cada vez mais rigorosas. A aplicação no solo continua a ganhar adoção por meio de grânulos revestidos com polímero que estendem os intervalos de alimentação no milho e na soja com cultivo duplo. Experimentos de segmento mostram economia de 12 kg/ha de nitrogênio sem perda de rendimento, reforçando a adoção. Esses benefícios apoiam um uso mais amplo em sistemas de culturas de campo em grande escala, onde a eficiência operacional e a retenção de nutrientes continuam sendo prioridades.

A nutrição foliar mantém um papel focado na correção rápida de micronutrientes para cafeeiros, videiras e citros, onde a absorção foliar proporciona um esverdeamento visível em dias. Os fornecedores combinam pulverizações foliares com bioestimulantes mitigadores de estresse, ganhando participação em cinturões de savana propensos à seca. Distribuidores de precisão e controladores de taxa variável ampliam a lacuna de eficiência entre grânulos especiais e prills a granel, redirecionando orçamentos de capital para equipamentos de aplicação inteligente agrupados com assinaturas de dados. Coletivamente, a diversificação de modos protege os fornecedores contra interrupções em um único canal e aumenta a resiliência do mercado de fertilizantes especiais da América do Sul.

Por Tipo de Cultura: Culturas de Campo Dominam por Meio de Sistemas de Produção Intensivos

As culturas de campo responderam por 52,8% do tamanho do mercado de fertilizantes especiais da América do Sul em 2025. As rotações de soja-milho no Cerrado brasileiro e nas Pampas argentinas consomem grandes volumes de ureia revestida, nitrato de amônio estabilizado e NPK enriquecido com micronutrientes. O cultivo duplo intensifica o fluxo de nutrientes, posicionando os insumos especiais como ferramentas de mitigação de risco contra janelas apertadas e clima volátil. O algodão no oeste da Bahia e a cana-de-açúcar em São Paulo adotam líquidos e misturas de liberação lenta ajustadas para ciclos de ratoon de vários anos.

As culturas hortícolas, embora menores em área, exigem maior gasto por hectare e devem crescer mais rapidamente a uma CAGR de 7,2% durante o período de previsão. A penetração de especialidades supera 80% em frutas vermelhas chilenas, flores colombianas e hortaliças de estufa brasileiras, onde os padrões de exportação exigem tamanho e cor consistentes. Os segmentos de gramados e ornamentais avançam no Brasil urbano, onde regulamentos municipais restringem o nitrogênio de liberação rápida para reduzir o escoamento. À medida que os gastos com estilo de vida aumentam, os gestores de campos de golfe e paisagismo migram para formatos de liberação controlada, apesar dos preços iniciais mais elevados, ampliando os nichos de demanda.

Análise Geográfica

O Brasil detinha 67,4% da participação no mercado de fertilizantes especiais da América do Sul em 2025. Os incentivos fiscais governamentais, os polos de produção doméstica da Yara International ASA, EuroChem Group e The Mosaic Company, e os 8,2 milhões de hectares de campos irrigados do país sustentam a demanda. As cooperativas de agricultura de precisão no Mato Grosso implementam mapas digitais de solo que combinam aplicadores de taxa variável com misturas de nutrientes revestidos, aumentando a eficiência dos insumos e as margens dos produtores.

A Argentina deve crescer a uma CAGR de 7,3% até 2031, impulsionada por uma matriz de soja-trigo-milho orientada à exportação que valoriza as certificações de sustentabilidade exigidas pelos compradores europeus e asiáticos. Produtos líquidos e hidrossolúveis se integram com sistemas de pivô central e gotejamento nas propriedades das Pampas, enquanto rebates fiscais sobre importações de revestimento polimérico estimulam a mistura local. Apesar dos preços voláteis, os distribuidores colaboram com os produtores em trocas de grãos por insumos que estabilizam os ciclos de capital de giro. Parcerias de pesquisa entre institutos do INTI e fornecedores globais ajustam formulações para solos calcários, ampliando a adoção.

O restante da América do Sul compreende principalmente Chile, Colômbia, Paraguai e Uruguai. Os exportadores de frutas do Chile preferem NPK totalmente solúvel e micronutrientes quelados que atendem às tolerâncias de resíduos. Os setores de café e flores de corte da Colômbia demandam soluções foliares e de fertirrigação que melhorem os índices de qualidade. O Paraguai espelha o modelo agronômico do Brasil nas fronteiras da soja, embora limitado por menores reservas de crédito. Os pecuaristas do Uruguai migram para polissulfato e nitrogênio estabilizado para elevar a proteína das pastagens sem causar eutrofização dos cursos d'água. Os acordos comerciais sub-regionais facilitam o transporte transfronteiriço de misturas especiais, ampliando o alcance dos fornecedores.

Cenário Competitivo

O mercado exibe concentração moderada com pontuação de 5. A Yara International ASA comanda a participação de mercado com base na força de seus complexos de Cubatão e Rio Grande, amplo portfólio de produtos e extensa rede de revendedores. Mosaic, EuroChem, Nutrien e SQM completam as cinco primeiras, controlando juntos 58,58% das receitas de 2024. Especialistas locais como a Fertilizantes Heringer conquistam nichos em misturas personalizadas de micronutrientes, enquanto entrantes globais buscam joint ventures para navegar pelos obstáculos regulatórios e de distribuição.

Os movimentos estratégicos se concentram em expansão de capacidade, localização de portfólio e agronomia digital. O upgrade de USD 150 milhões da Yara em Cubatão eleva a produção de produtos solúveis em água em 40%, atendendo à demanda de fertirrigação. O MicroEssentials SZ da Mosaic tem como alvo as deficiências de zinco e enxofre do Cerrado, verificadas por ensaios de campo. A planta de Tocantins da EuroChem escala a ureia revestida com polímero, enquanto a Nutrien investe em centros de distribuição para reduzir as lacunas na última milha. ICL e K+S se diferenciam com minerais multinutrientes como o Polysulphate e o soluMSK, aproveitando o menor teor de cloreto atraente para produtores de frutas e hortaliças.

As corridas de inovação se concentram em coformulações de bioestimulantes e fertilizantes, revestimentos de liberação inteligente acionados pela umidade do solo e aplicativos de rastreabilidade por blockchain integrados com plataformas de gestão agrícola. Os depósitos de patentes rastreados pela OMPI aumentaram 12% ano a ano, evidenciando gastos sustentados em P&D. As fusões e aquisições permanecem seletivas; as empresas visam ativos logísticos e startups de análise de dados para ampliar os serviços de assessoria agronômica. Apesar dos ventos contrários cambiais, os investimentos dos fornecedores sinalizam confiança na trajetória de longo prazo do mercado de fertilizantes especiais da América do Sul.

Líderes do Setor de Fertilizantes Especiais da América do Sul

Yara International ASA

SQM S.A.

The Mosaic Company

ICL Group Ltd.

K+S Aktiengesellschaft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Yara introduziu uma nova estratégia de acesso ao mercado no Brasil, com o objetivo de aumentar a disponibilidade de produtos de alta tecnologia e valor agregado para produtores rurais. A empresa está estabelecendo acordos comerciais com distribuidores de insumos para posicioná-los como representantes da marca no campo. Esses acordos têm duração inicial de quatro anos e são baseados em critérios como o histórico, o desempenho e a localização dos distribuidores.

- Fevereiro de 2025: A Yara firmou parceria com a Empresa Brasileira de Pesquisa Agropecuária (Embrapa) para apoiar o Programa Recupera Rural RS. Este programa, liderado pela Embrapa, concentra-se na recuperação agrícola sustentável do Rio Grande do Sul. A parceria inclui um investimento de USD 83,0 mil da Yara.

- Abril de 2023: A K+S adquiriu uma participação de 75% no negócio de fertilizantes da Industrial Commodities Holdings (Pty) Ltd (ICH), uma empresa de comércio sul-africana. Esta aquisição expandiu a presença da K+S no mercado de fertilizantes e fortaleceu suas operações no sul e leste da África. Além disso, alinha-se com a expansão global estratégica da K+S, o que poderia influenciar suas cadeias de suprimentos mais amplas, incluindo as da América do Sul.

Escopo do Relatório do Mercado de Fertilizantes Especiais da América do Sul

CRF, Fertilizante Líquido, SRF, Solúvel em Água são cobertos como segmentos por Tipo de Especialidade. Fertirrigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramado e Ornamental são cobertos como segmentos por Tipo de Cultura. Argentina, Brasil são cobertos como segmentos por País.| Fertilizante de Liberação Controlada (CRF) | Revestido com Polímero |

| Revestido com Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| Fertilizante de Liberação Lenta (SRF) | |

| Fertilizante Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramado e Ornamental |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Tipo de Especialidade | Fertilizante de Liberação Controlada (CRF) | Revestido com Polímero |

| Revestido com Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberação Lenta (SRF) | ||

| Fertilizante Solúvel em Água | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramado e Ornamental | ||

| País | Argentina | |

| Brasil | ||

| Restante da América do Sul |

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutrientes consumidos por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias, Gramado e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, neem, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo que tem teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo a lanço, em linhas, incorporado ao solo, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura