Tamanho e Participação do Mercado de Bombas de Irrigação da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

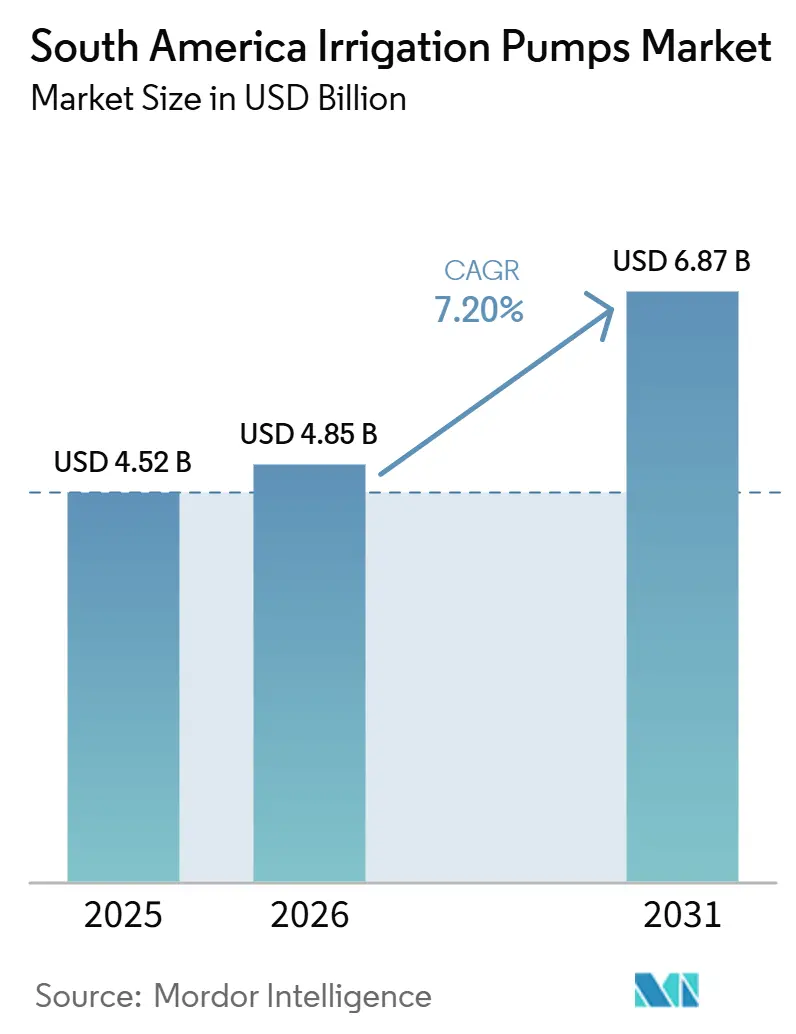

| Tamanho do mercado no ano base (2025) | 4.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bombas de Irrigação da América do Sul por Mordor Intelligence

O tamanho do mercado de bombas de irrigação da América do Sul foi avaliado em USD 4,52 bilhões em 2025 e estima-se que cresça de USD 4,85 bilhões em 2026 para atingir USD 6,87 bilhões até 2031, a um CAGR de 7,20% durante o período de previsão (2026-2031). O mercado de bombas de irrigação da América do Sul está sendo impulsionado pela intensificação agrícola nos corredores do Cerrado e MATOPIBA do Brasil e pela grande expansão da irrigação no Peru, que está estendendo os ciclos de aquisição de bombas centrífugas, submersíveis e de deslocamento. As recorrentes condições de seca estão elevando a necessidade de acesso confiável à água, mas também estão criando limites operacionais em sistemas baseados em águas subterrâneas, o que mantém a demanda por reposição e atualização ativa em paralelo. O mercado de bombas de irrigação da América do Sul também está se movendo em direção a ofertas mais integradas, à medida que sistemas solares, híbridos, com controladores e vinculados a baterias se tornam mais comuns em fazendas fora da rede elétrica. O mercado de bombas de irrigação da América do Sul permanece moderadamente fragmentado, mas especificações de projetos mais rigorosas no Peru e recente atividade de aquisições estão favorecendo fornecedores que combinam equipamentos certificados, suporte de engenharia e alcance de serviços.

Principais Conclusões do Relatório

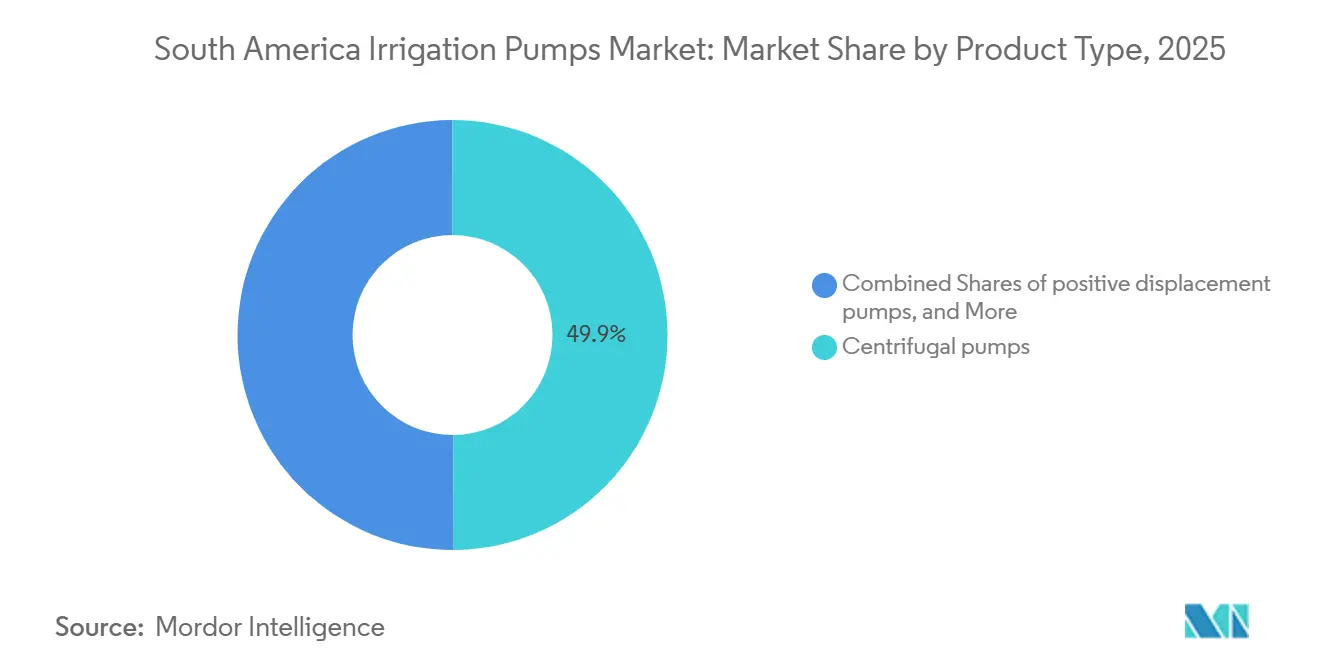

- Por tipo de produto, as bombas centrífugas foram o maior segmento com 49,9% da participação do mercado de bombas de irrigação da América do Sul em 2025, enquanto as bombas de deslocamento positivo são o segmento de crescimento mais rápido e têm previsão de expansão a um CAGR de 5,2% até 2031.

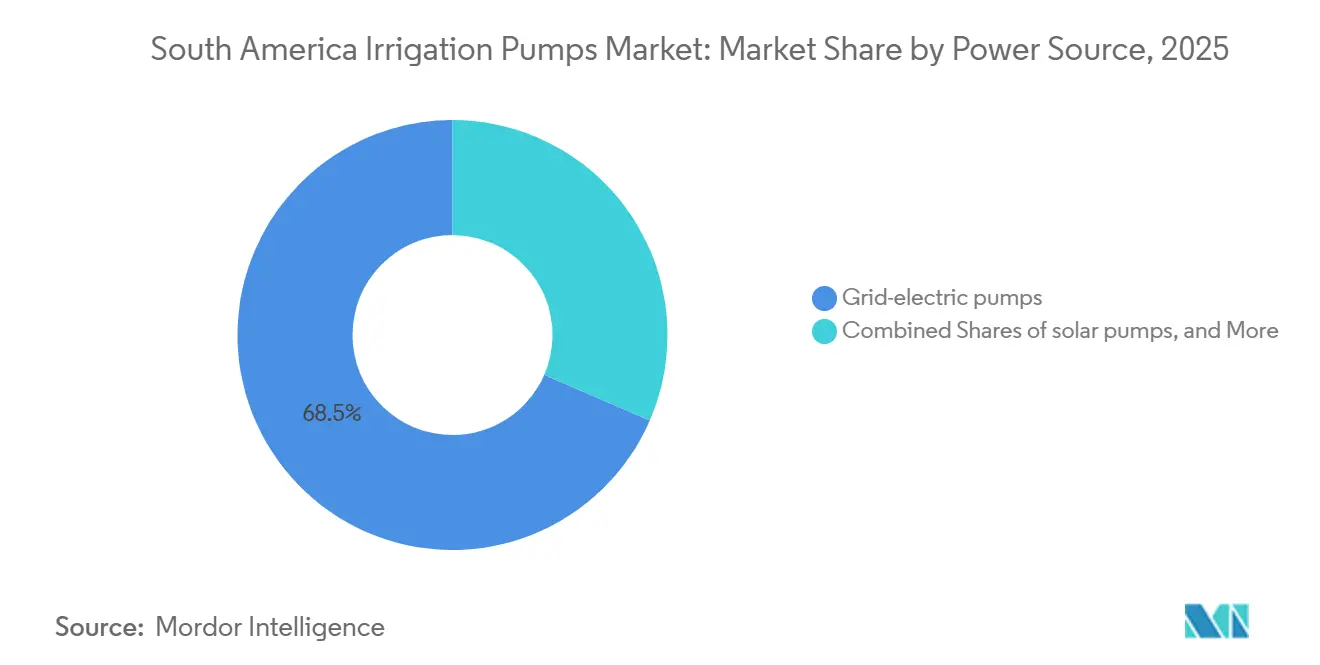

- Por fonte de energia, as bombas elétricas de rede foram o maior segmento com 68,5% do tamanho do mercado de bombas de irrigação da América do Sul em 2025, enquanto as bombas solares são o segmento de crescimento mais rápido e têm projeção de crescimento a um CAGR de 9,2% até 2031.

- Por geografia, o Brasil deteve o maior segmento com 46% da receita em 2025, enquanto o Peru foi o segmento de crescimento mais rápido e tem projeção de avanço a um CAGR de 5,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bombas de Irrigação da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão e modernização da rede de irrigação | +1.8% | Brasil, Peru e Argentina | Médio prazo (2-4 anos) |

| Escassez hídrica impulsionando a demanda por infraestrutura de irrigação | +1.2% | Brasil, Peru e Argentina | Curto prazo (≤ 2 anos) |

| Programas governamentais subsidiados de financiamento de bombas | +1.0% | Brasil, Peru e Chile | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Adoção de bombeamento solar e híbrido em fazendas fora da rede elétrica | +1.0% | Brasil, Peru, Bolívia e Colômbia | Médio prazo (2-4 anos) |

| Transição de bombas a diesel para bombas solares | +0.8% | Brasil, Argentina e Chile | Médio prazo (2-4 anos) |

| Coinvestimento liderado por PPP em infraestrutura hídrica rural | +0.9% | Peru, Brasil e Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão e Modernização da Rede de Irrigação

A expansão das terras irrigadas continua sendo o impulsionador de crescimento mais claro para o mercado de bombas de irrigação da América do Sul, pois novos canais, estações de elevação e sistemas de campo requerem uma ampla combinação de tipos de bombas desde o início. A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) demonstrou que a América do Sul sustentou um forte crescimento da área irrigada na última década, o que apoia longos ciclos de planejamento para equipamentos de irrigação em culturas de linha e agricultura de exportação. O governo do Peru apresentou 22 projetos de irrigação em 2025 com investimento total de USD 24 bilhões, uma meta de 1 milhão de hectares adicionais e um modelo de entrega liderado principalmente por parcerias público-privadas (PPPs)[1]Fonte: Ministério do Desenvolvimento Agrário e Irrigação, "O governo promoverá 22 projetos de irrigação no valor de mais de USD 24 bilhões," gob.pe.. O Brasil também ampliou a base institucional para investimentos em irrigação por meio de novos programas públicos e marcos estaduais, o que torna a aquisição de bombas mais recorrente tanto em fazendas comerciais quanto em operações menores. Cada nova rede também cria um longo ciclo de serviços para atualizações de estações, controles e unidades de reposição, o que oferece aos fornecedores verticalmente integrados uma oportunidade de pós-venda mais estável do que para empresas focadas apenas em vendas iniciais. Esse padrão está mantendo o mercado de bombas de irrigação da América do Sul vinculado não apenas a projetos greenfield, mas também a gastos recorrentes com manutenção.

Escassez Hídrica Impulsionando a Demanda por Infraestrutura de Irrigação

O estresse hídrico está transformando os gastos com irrigação de uma escolha de melhoria de produtividade em um requisito de gestão de riscos para muitas fazendas, e isso está mudando o perfil de demanda do mercado de bombas de irrigação da América do Sul. De acordo com o Projeto de Capacidades de Avaliação (ACAPS), as condições de seca afetaram 59% do Brasil durante o ciclo de 2023 a 2024, o que ressalta por que os produtores estão dando mais peso ao acesso seguro à água e à capacidade de bombeamento instalada[2]Fonte: ACAPS, "Brasil, Impacto da Seca na Amazônia Brasileira e Perspectivas para 2025," reliefweb.int.. No Brasil, a seca recorrente de 2023 a 2025 levou mais fazendas em estados expostos a sistemas de produção totalmente irrigados ou parcialmente irrigados, o que aumentou o interesse em unidades de poço e submersíveis. A mesma pressão é visível nos cinturões costeiros do Peru e em partes mais secas da Argentina, onde o bombeamento confiável está se tornando central para o planejamento agrícola, em vez de uma opção de reserva. Um segundo efeito é menos favorável, pois o rebaixamento do aquífero pode reduzir a vida útil das instalações submersíveis e aumentar a demanda anual por reposição. Isso significa que a seca está apoiando as vendas de equipamentos no curto prazo, ao mesmo tempo em que cria um ambiente operacional mais difícil para alguns ativos de bombas.

Programas Governamentais Subsidiados de Financiamento de Bombas

Os programas de crédito apoiados pelo governo estão reduzindo a barreira de adoção para sistemas de irrigação, e isso continua sendo um dos apoios de demanda mais diretos para o mercado de bombas de irrigação da América do Sul. No âmbito do Programa Nacional de Irrigação Sustentável do Brasil (PRONISAF), agricultores familiares podem acessar crédito de BRL 40.000 a BRL 250.000 (USD 7.920 a USD 49.500) a taxas anuais de 2,5% a 3% com prazos de pagamento de até 10 anos para soluções integradas de irrigação, água e energia[3]Fonte: Agência de Notícias do Governo do Estado de São Paulo, "O programa Irriga+ amplia o acesso ao crédito com taxas de juros subsidiadas para produtores rurais," agenciasp.sp.gov.br. O Banco do Nordeste do Brasil também está apoiando a irrigação por meio da linha FNE Irrigação, enquanto o programa Irriga+ SP de São Paulo está ampliando o acesso ao crédito subsidiado para fazendas de diferentes tamanhos. Esses mecanismos são importantes porque convertem o interesse dos agricultores em compras efetivadas, especialmente onde a integração energética e os sistemas de economia de água elevam o custo inicial do sistema. Eles também favorecem fornecedores que podem combinar equipamentos, suporte ao financiamento e orientação de instalação. Como resultado, o mercado de bombas de irrigação da América do Sul está observando alguma pressão de participação sobre fornecedores que competem apenas com base no preço de bombas individuais.

Adoção de Bombeamento Solar e Híbrido em Fazendas Fora da Rede Elétrica

O bombeamento solar e híbrido está se tornando mais prático em áreas agrícolas remotas, e isso está abrindo uma nova camada de demanda para o mercado de bombas de irrigação da América do Sul, além dos sistemas elétricos e a diesel convencionais. O Fundo de Cooperação para o Desenvolvimento Social (FONCODES) do Peru implantou 324 módulos fotovoltaicos em comunidades das terras altas de Puno, apoiando a irrigação durante todo o ano em altitudes próximas a 4.000 metros e demonstrando que sistemas hídricos vinculados à energia solar podem funcionar em condições de campo difíceis. No Brasil, os programas de financiamento público agora incluem explicitamente a integração de energias renováveis, o que está ajudando o bombeamento solar a passar de uma solução de nicho para uma opção tecnológica padrão para usuários elegíveis. Essa mudança é importante porque os sistemas prontos para energia solar frequentemente requerem controladores, inversores de frequência variável, armazenamento e componentes de monitoramento, além da própria bomba. Isso eleva o custo dos materiais e amplia o conjunto de receitas para fornecedores com uma abordagem sistêmica. O mercado de bombas de irrigação da América do Sul está, portanto, ganhando valor com o conjunto mais amplo de equipamentos em torno de cada instalação, não apenas com os volumes de unidades de bombas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital inicial | -1.5% | Colômbia, Bolívia, Equador e Nordeste do Brasil | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Limitações da rede elétrica rural restringindo a implantação de bombas elétricas | -0.8% | Peru, Brasil, Bolívia e Paraguai | Médio prazo (2-4 anos) |

| Restrições de configuração de bacias hidrográficas e hidrologia | -0.6% | Chile, Peru e Argentina | Longo prazo (≥ 4 anos) |

| Alocação de direitos hídricos e barreiras regulatórias | -0.5% | Brasil, Peru e Chile | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital Inicial

O alto custo de capital continua sendo um freio claro na demanda, especialmente onde os produtores precisam de sistemas de poço de alta pressão ou unidades centrífugas maiores e não se qualificam para financiamento subsidiado. Na prática, o problema é mais intenso para pequenos e médios produtores na Colômbia e na Argentina, onde o investimento em bombas frequentemente compete com as necessidades de capital de giro e a pressão do fluxo de caixa sazonal. O mercado de bombas de irrigação da América do Sul, portanto, não converte toda a demanda latente em compras, mesmo quando o estresse hídrico torna a irrigação mais necessária. Essa lacuna de financiamento é menos severa em partes do Brasil, onde os programas de crédito público são mais desenvolvidos, mas ainda limita a adoção onde os tomadores de empréstimo excedem os limites dos programas concessionais ou não conseguem fornecer a estrutura de suporte exigida pelos credores. O resultado é um padrão regional em camadas, no qual fazendas comerciais maiores se atualizam mais cedo, enquanto operadores menores adiam a reposição e postergam novas instalações. Esse desequilíbrio retarda a ampliação da base de clientes, mesmo que a demanda de grandes fazendas permaneça resiliente.

Limitações da Rede Elétrica Rural Restringindo a Implantação de Bombas Elétricas

As bombas elétricas de rede foram o maior segmento de fonte de energia em 2025, mas o alcance prático desse segmento está sendo limitado pelo acesso desigual à eletricidade rural e pela confiabilidade em zonas interiores e de terras altas. As comunidades nas terras altas do Peru e em outras áreas agrícolas remotas frequentemente carecem de fornecimento estável, o que é uma das razões pelas quais os sistemas vinculados à energia solar fora da rede estão ganhando força. Para operadores que extraem água subterrânea de poços profundos ou movem água por terrenos difíceis, a interrupção de energia pode criar riscos para as culturas que excedem o valor direto do próprio ativo da bomba. Isso torna a confiabilidade, e não apenas o custo de acesso, um fator decisivo na escolha do equipamento. O mercado de bombas de irrigação da América do Sul está, portanto, apoiando um nicho paralelo para sistemas híbridos que mantêm reserva a diesel ou de armazenamento, mesmo quando as fazendas estão se afastando de operações totalmente a diesel. Fabricantes que conseguem projetar controladores compatíveis com múltiplas entradas de energia devem permanecer melhor posicionados nessas áreas do que empresas que oferecem apenas pacotes elétricos padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bombas Centrífugas Dominam a Base Instalada, Enquanto Bombas de Deslocamento Crescem Mais Rapidamente

As bombas centrífugas detiveram a maior participação de mercado com 49,9% em 2025, e essa liderança reflete sua adequação aos sistemas de irrigação superficial e aos layouts vinculados a canais utilizados em grandes áreas de grãos e cana-de-açúcar no Brasil e na Argentina. No mercado de bombas de irrigação da América do Sul, os modelos centrífugos de sucção final e carcaça bipartida continuam sendo a escolha padrão onde altos volumes e entrega horizontal importam mais do que a instalação compacta. As unidades de turbina vertical também ocupam um lugar importante nos projetos de irrigação costeira do Peru, pois esses sistemas frequentemente precisam elevar água de captações fluviais ou aquíferos para redes de canais. As bombas submersíveis estão ganhando uso onde o desenvolvimento de águas subterrâneas está se expandindo, especialmente nos vales do Peru e em partes mais secas do nordeste do Brasil. As bombas de vórtice permanecem menores em volume, mas mantêm relevância onde a água carrega sedimentos e as unidades superficiais básicas enfrentam limites operacionais.

O tamanho do mercado de bombas de irrigação da América do Sul para bombas de deslocamento positivo tem projeção de crescimento a um CAGR de 5,2% até 2031, tornando-as a categoria de produto de crescimento mais rápido durante o período de previsão. Esse crescimento está vinculado à fertirrigação, sistemas de gotejamento e layouts de irrigação subsuperficial, onde o controle preciso do fluxo importa mais do que a transferência em massa. O Peru aprovou projetos de irrigação em 15 regiões em 2025 com foco em irrigação tecnificada, o que apoia a demanda por tipos de bombas adequados a sistemas de aplicação controlada. Os equipamentos de deslocamento positivo também estão se beneficiando da horticultura orientada para exportação no Peru e no Chile, onde a eficiência hídrica sustenta o argumento para hardware de irrigação de maior valor. O setor de bombas de irrigação da América do Sul está, portanto, observando um crescimento mais rápido em aplicações onde a precisão na entrega de água está intimamente ligada à qualidade das culturas e ao gerenciamento de fertilizantes. A conformidade com a norma ISO 9906 da Organização Internacional de Normalização também está se tornando mais relevante em projetos que favorecem o desempenho hidráulico certificado, o que dá aos fornecedores maiores uma vantagem em licitações com especificações rigorosas.

Por Fonte de Energia: Bombas Elétricas de Rede Permanecem a Maior Base Enquanto os Sistemas Solares Definem o Ritmo para a Nova Adoção

As bombas elétricas de rede detiveram a maior participação de mercado com 68,5% em 2025, apoiadas pela concentração da irrigação comercial de grande escala em áreas onde a infraestrutura de energia é comparativamente madura, incluindo o centro-oeste do Brasil, os Pampas na Argentina e o Vale Central do Chile. No mercado de bombas de irrigação da América do Sul, essa base instalada ainda confere aos sistemas conectados à rede uma vantagem nos corredores agrícolas estabelecidos, com cronogramas de bombeamento previsíveis e tarifas de eletricidade gerenciáveis. As bombas a diesel continuam importantes em locais remotos e em funções de reserva, mas sua posição de longo prazo está sob pressão devido ao aumento dos custos de combustível e às alternativas de energia mais limpa. Os sistemas híbridos também estão ganhando aceitação porque reduzem o risco operacional em locais onde a implantação total de energia solar nem sempre é prática. Isso mantém o segmento de fonte de energia mais diversificado do que uma simples mudança de uma tecnologia para outra sugeriria.

O tamanho do mercado de bombas de irrigação da América do Sul para bombas solares tem projeção de avanço a um CAGR de 9,2% até 2031, o que torna a energia solar a categoria de fonte de energia de crescimento mais rápido. A estrutura do PRONISAF do Brasil inclui explicitamente a integração solar para projetos de irrigação, e esse apoio político está ajudando a normalizar o bombeamento solar dentro de pacotes de sistemas financiados. Uma mudança adicional é que a adaptação local de controladores e inversores está reduzindo a dependência de subconjuntos importados e tornando a economia do sistema mais viável para os usuários finais. O setor de bombas de irrigação da América do Sul está, portanto, avançando além da venda de componentes individuais em direção a pacotes vinculados à energia que combinam a bomba, controles, armazenamento e suporte de serviços. Isso está expandindo as oportunidades para fornecedores verticalmente integrados, ao mesmo tempo em que eleva as exigências de execução para distribuidores menores.

Análise Geográfica

O Brasil deteve a maior participação com 46% em 2025, e essa posição reflete a escala da agricultura irrigada no Cerrado, MATOPIBA, no Vale do São Francisco e em partes do Nordeste. O Brasil também se beneficia de uma rota de mercado madura, o que confere ao mercado de bombas de irrigação da América do Sul sua base de distribuição mais profunda e a cobertura de serviços mais ampla da região. Em maio de 2025, o governo federal aprovou BRL 491,3 milhões (USD 85 milhões) para dobrar a capacidade de bombeamento no Eixo Norte do Rio São Francisco, de 24,75 metros cúbicos por segundo para 49 metros cúbicos por segundo, ampliando o requisito de longo prazo para infraestrutura de bombeamento e manutenção relacionada. O apoio ao financiamento público também é mais forte no Brasil do que em muitos mercados vizinhos, o que ajuda operadores comerciais e algumas fazendas menores a avançar com as compras de equipamentos. Esses fatores mantêm o Brasil como central para a demanda regional de bombas, mesmo com a contínua mudança no mix energético e no design dos sistemas.

O Peru é o segmento de país de crescimento mais rápido, e o tamanho do mercado de bombas de irrigação da América do Sul para o Peru tem projeção de crescimento a um CAGR de 5,1% até 2031. O Peru também avançou na liberação de grandes projetos de irrigação, incluindo Chavimochic III, Chinecas, Iruro, Majes Siguas e Alto Piura, que juntos reforçam a demanda de longo prazo por equipamentos centrífugos de alta pressão e turbinas verticais. O mix de projetos do Peru é importante porque os requisitos de especificação são mais rigorosos do que em muitas compras de reposição rotineiras em fazendas, o que eleva o papel dos fornecedores multinacionais certificados em grandes licitações.

A Argentina permanece o segundo maior mercado nacional em termos de volume, pois a produção de soja e milho continua a apoiar a demanda por irrigação nos Pampas, embora as finanças agrícolas ainda limitem o momento das atualizações em algumas áreas. O Chile permanece um mercado de especialidade menor, mas importante, onde a viticultura e a produção de frutas apoiam a demanda por sistemas centrífugos e de deslocamento compatíveis com gotejamento. A Colômbia e o restante da América do Sul contribuem com participações individuais de países menores, mas juntos geram demanda significativa por bombas submersíveis e centrífugas pequenas em esquemas de irrigação cooperativa e de pequenos agricultores. O mercado de bombas de irrigação da América do Sul, portanto, mostra clara concentração no Brasil e no Peru em termos de escala e atividade de projetos, enquanto o restante da região adiciona amplitude por meio de uma combinação mais ampla de aplicações menores. Esse mix apoia tanto fabricantes multinacionais com força em especificações quanto fornecedores regionais que conseguem entregar prazos de entrega curtos e serviços locais.

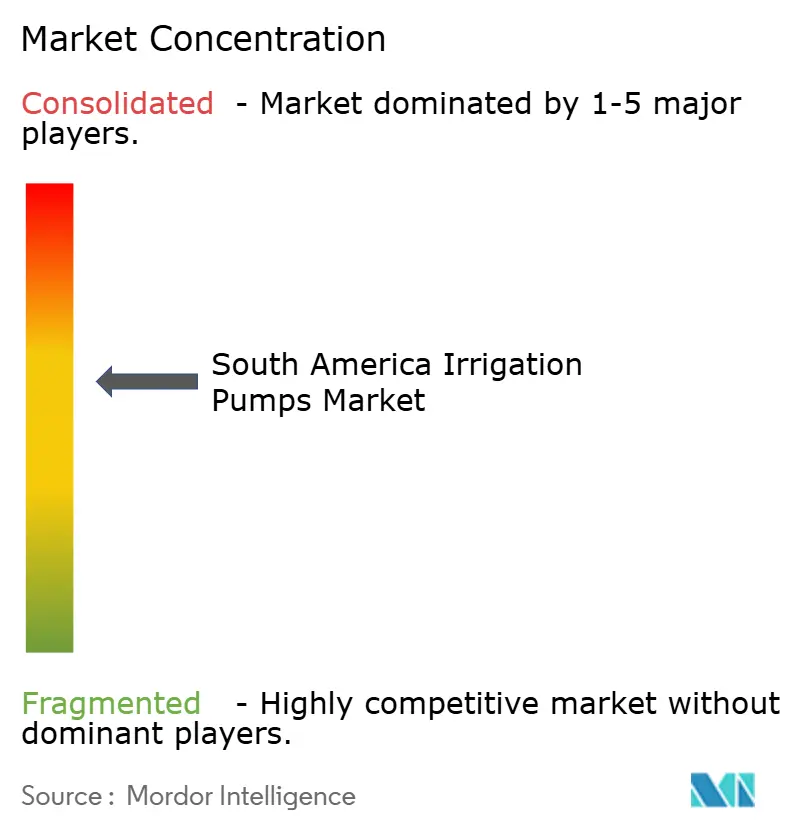

Cenário Competitivo

O mercado de bombas de irrigação da América do Sul é moderadamente fragmentado, com um grupo líder de fabricantes de equipamentos originais multinacionais e uma segunda camada de empresas regionais competindo em preço, especificação e profundidade de serviços. KSB SE & Co. KGaA, Grundfos Holding A/S, Xylem Inc., Franklin Electric Co., Inc., Sulzer Ltd. e EBARA Corporation estão entre os nomes estabelecidos ativos nas aplicações agrícolas e de infraestrutura hídrica da região. Os maiores fornecedores multinacionais mantêm vantagem em projetos que exigem desempenho hidráulico comprovado, eficiência energética e suporte de engenharia. Os fabricantes regionais, incluindo a Hidromecânica Germek Ltda. antes de sua aquisição, permaneceram relevantes onde linhas de produtos padronizadas, personalização local e velocidade de entrega são mais importantes. Isso mantém o campo competitivo ativo tanto nas categorias premium quanto nas orientadas para volume.

A consolidação está se tornando mais visível e está reduzindo o número de plataformas de distribuição independentes disponíveis para grandes fornecedores. A Franklin Electric Co. Inc. assinou um acordo definitivo em fevereiro de 2025 para adquirir a Barnes de Colombia S.A., adicionando capacidade de fabricação, montagem e armazenagem em vários mercados sul-americanos. A EBARA Corporation também se expandiu por meio de negócios consecutivos, primeiro adquirindo a Asanvil S.A. no Uruguai em dezembro de 2024 e depois concluindo a aquisição da Hidromecânica Germek Ltda. em janeiro de 2026, fortalecendo sua presença no centro-sul da América do Sul e nas aplicações de bombas agrícolas brasileiras. Esses movimentos mostram que o acesso ao mercado e o alcance de serviços estão se tornando tão importantes quanto a especificação do produto para conquistar negócios. Eles também sugerem que empresas maiores querem controle direto sobre os canais regionais, em vez de depender apenas de distribuidores terceirizados.

A próxima mudança competitiva provavelmente se concentrará em controles integrados, compatibilidade solar e monitoramento remoto, em vez de apenas no hardware das bombas. A atividade de patentes e a direção dos produtos entre os maiores fornecedores apontam para uma integração mais estreita entre bombas, inversores e lógica de controladores solares, o que pode simplificar a instalação e reduzir o custo do sistema na agricultura fora da rede elétrica. A Sulzer Ltd. inaugurou um terceiro centro de serviços para equipamentos rotativos na Argentina em julho de 2025, o que mostra como a capacidade de serviços está se tornando parte do posicionamento competitivo, em vez de apenas uma função de suporte. Os fabricantes locais ainda mantêm posições defensáveis onde a fabricação não padronizada, o serviço de campo e os prazos de entrega mais curtos são importantes. Mesmo assim, o mercado de bombas de irrigação da América do Sul está recompensando fornecedores que conseguem combinar sistemas integrados, suporte técnico e cobertura operacional regional mais forte.

Líderes do Setor de Bombas de Irrigação da América do Sul

-

Franklin Electric Co., Inc.

-

KSB SE & Co. KGaA

-

Grundfos Holding A/S

-

Xylem Inc.

-

EBARA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A EBARA Corporation concluiu a aquisição de 100% do capital da Hidromecânica Germek Ltda., fabricante de unidades de bombas para combate a incêndio e agricultura com sede no Estado de São Paulo, após um acordo de transferência de participação acionária assinado em outubro de 2025. A aquisição amplia as capacidades de unidades de bombas personalizadas da EBARA no Brasil e fortalece sua posição no segmento de bombas agrícolas sul-americanas como parte da estratégia de gestão de médio prazo E-Plan 2025 e do roteiro de longo prazo E-Vision 2030.

- Maio de 2025: O governo federal do Brasil, no âmbito do programa Novo PAC, aprovou BRL 491,3 milhões (USD 85 milhões) para a duplicação da capacidade de bombeamento no Eixo Norte do Rio São Francisco, aumentando a entrega volumétrica de 24,75 metros cúbicos por segundo para 49 metros cúbicos por segundo e expandindo a cobertura de abastecimento para 8,1 milhões de beneficiários em Pernambuco, Ceará, Paraíba e Rio Grande do Norte.

- Fevereiro de 2025: A Franklin Electric Co. Inc. assinou um acordo definitivo para adquirir a Barnes de Colombia S.A., adicionando 2 instalações de fabricação e uma fundição na Colômbia, além de operações de montagem no Brasil e na Argentina, juntamente com instalações de armazenagem no Equador, Peru, Chile, Guatemala e Panamá. A transação expandiu materialmente o parque fabril e a rede de distribuição da Franklin Electric Co. Inc. nos principais mercados sul-americanos.

Escopo do Relatório do Mercado de Bombas de Irrigação da América do Sul

Uma bomba de irrigação é um dispositivo mecânico utilizado para extrair água de uma fonte, como um poço, rio ou lagoa, e movê-la sob pressão para campos agrícolas. Ela alimenta sistemas de irrigação como aspersores, gotejadores ou canais para fornecer às culturas um suprimento de água controlado e consistente.

O Relatório do Mercado de Bombas de Irrigação da América do Sul é Segmentado por Tipo de Produto (Bombas Centrífugas, Bombas Submersíveis, Bombas de Deslocamento Positivo e Bombas de Vórtice), por Fonte de Energia (Bombas Elétricas de Rede, Bombas a Diesel, Bombas Solares e Bombas Híbridas Solar-Diesel e Solar-Bateria), e por Geografia (Brasil, Argentina, Chile, Peru, Colômbia e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Bombas Centrífugas |

| Bombas Submersíveis |

| Bombas de Deslocamento Positivo |

| Bombas de Vórtice |

| Bombas Elétricas de Rede |

| Bombas a Diesel |

| Bombas Solares |

| Bombas Híbridas Solar-Diesel e Solar-Bateria |

| Brasil |

| Argentina |

| Chile |

| Peru |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Produto | Bombas Centrífugas |

| Bombas Submersíveis | |

| Bombas de Deslocamento Positivo | |

| Bombas de Vórtice | |

| Por Fonte de Energia | Bombas Elétricas de Rede |

| Bombas a Diesel | |

| Bombas Solares | |

| Bombas Híbridas Solar-Diesel e Solar-Bateria | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do setor de bombas de irrigação da América do Sul?

Foi avaliado em USD 4,52 bilhões em 2025 e estimado em USD 4,85 bilhões em 2026, com expansão para USD 6,87 bilhões até 2031.

O que está impulsionando a demanda por bombas em toda a América do Sul?

Os principais impulsionadores de demanda são a expansão da rede de irrigação, a pressão recorrente da seca, o financiamento subsidiado e a adoção mais rápida de sistemas de bombeamento solar e híbrido.

Qual tipo de produto lidera a demanda em 2025?

As bombas centrífugas são o maior segmento de produto, detendo 49,9% da receita em 2025, pois se adequam a grandes sistemas de irrigação superficial e por canais.

Qual fonte de energia está crescendo mais rapidamente até 2031?

As bombas solares são a fonte de energia de crescimento mais rápido, com um CAGR previsto de 9,2%, à medida que as fazendas fora da rede elétrica se afastam de sistemas totalmente baseados em diesel.

Qual país oferece as perspectivas de crescimento mais fortes?

O Peru apresenta as perspectivas mais rápidas com um CAGR de 5,1% até 2031, apoiado por um portfólio de projetos de irrigação de USD 24 bilhões e a contínua liberação de projetos.

Quão competitivo é o cenário de fornecedores?

A concorrência é de moderada a alta. Grandes fabricantes multinacionais lideram em aplicações certificadas e de engenharia, enquanto empresas locais e regionais permanecem relevantes em segmentos agrícolas padronizados.

Página atualizada pela última vez em: