Tamanho e Participação do Mercado de Fungicidas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

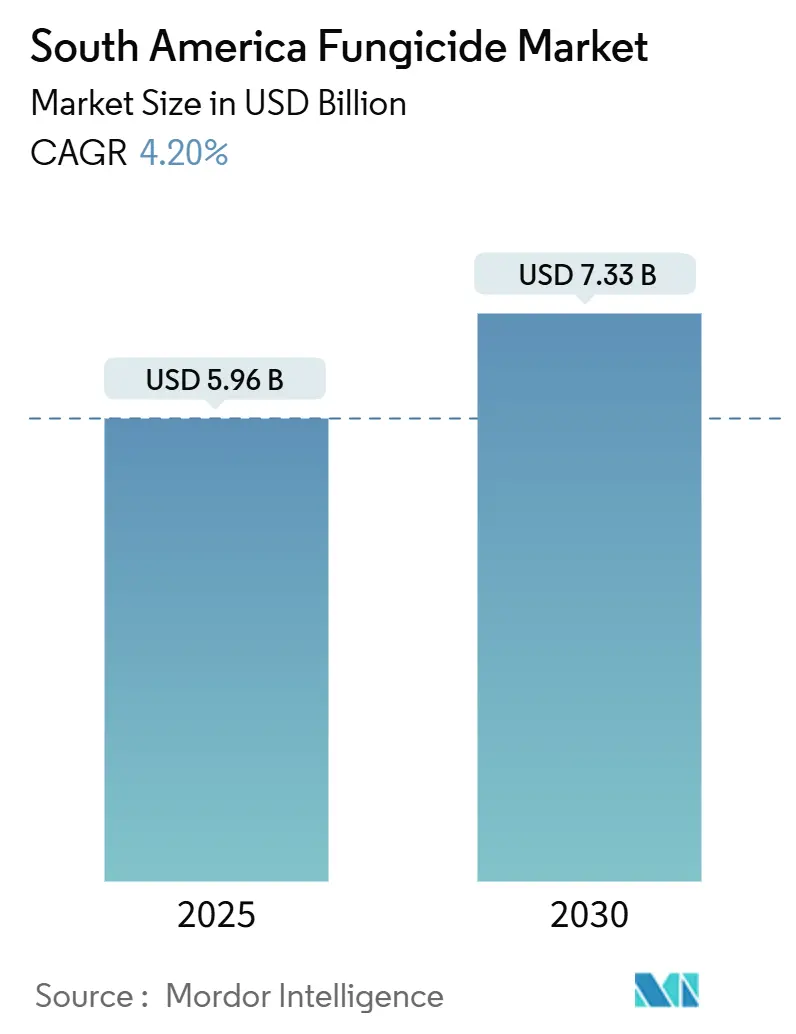

| Tamanho do Mercado (2025) | 5.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.20% CAGR |

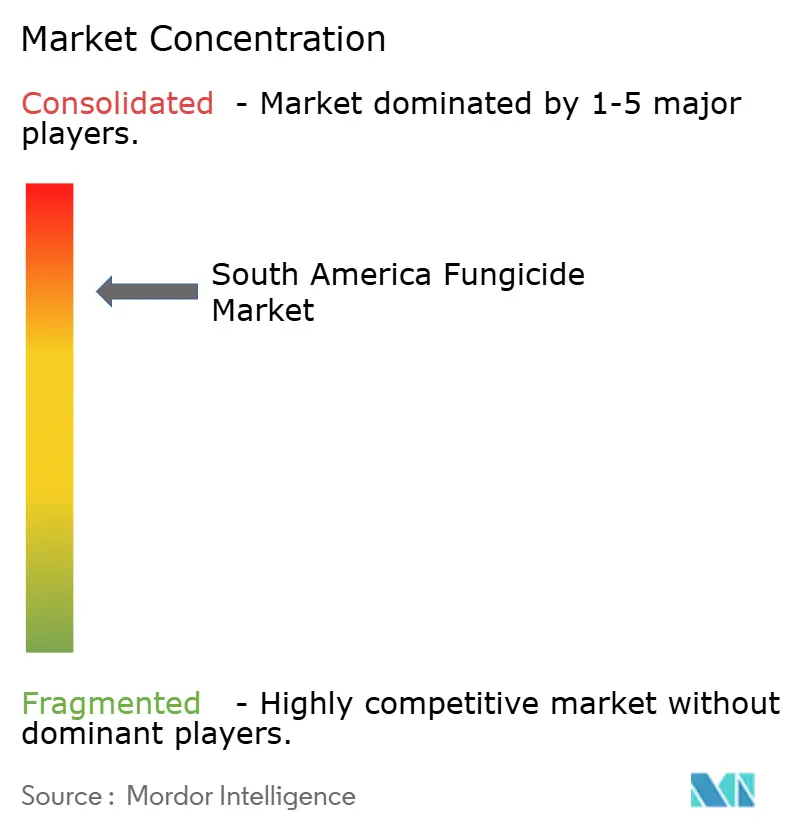

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungicidas da América do Sul pela Mordor Intelligence

O mercado de fungicidas da América do Sul vale atualmente USD 5,96 bilhões e tem previsão de atingir USD 7,33 bilhões até 2030, o que representa uma CAGR de 4,2% ao longo do período de 2025 a 2030. A forte demanda decorre das extensas zonas de produção de soja, milho e frutas da região, onde a pressão fúngica persistente e os perfis de resistência em evolução tornam os produtos de amplo espectro e as combinações de produtos essenciais. A lei simplificada de registro de pesticidas do Brasil reduziu os prazos de aprovação para três anos e está incentivando a rápida comercialização de novos ingredientes ativos, enquanto o aumento da pulverização aérea por drones e das plataformas de agricultura de precisão está melhorando a eficiência de aplicação e reduzindo o desperdício. O aperto nos limites máximos de resíduos nos principais destinos de exportação está levando os produtores a adotar formulações de dose reduzida e alternativas biológicas; no entanto, os robustos preços de commodities e os incentivos de créditos de carbono continuam a sustentar os gastos dos produtores em químicos premium. Embora os custos voláteis de matérias-primas de triazóis representem desafios, as crescentes capacidades de produção doméstica do Brasil e da Argentina estão aliviando as preocupações com a cadeia de suprimentos.

Principais Conclusões do Relatório

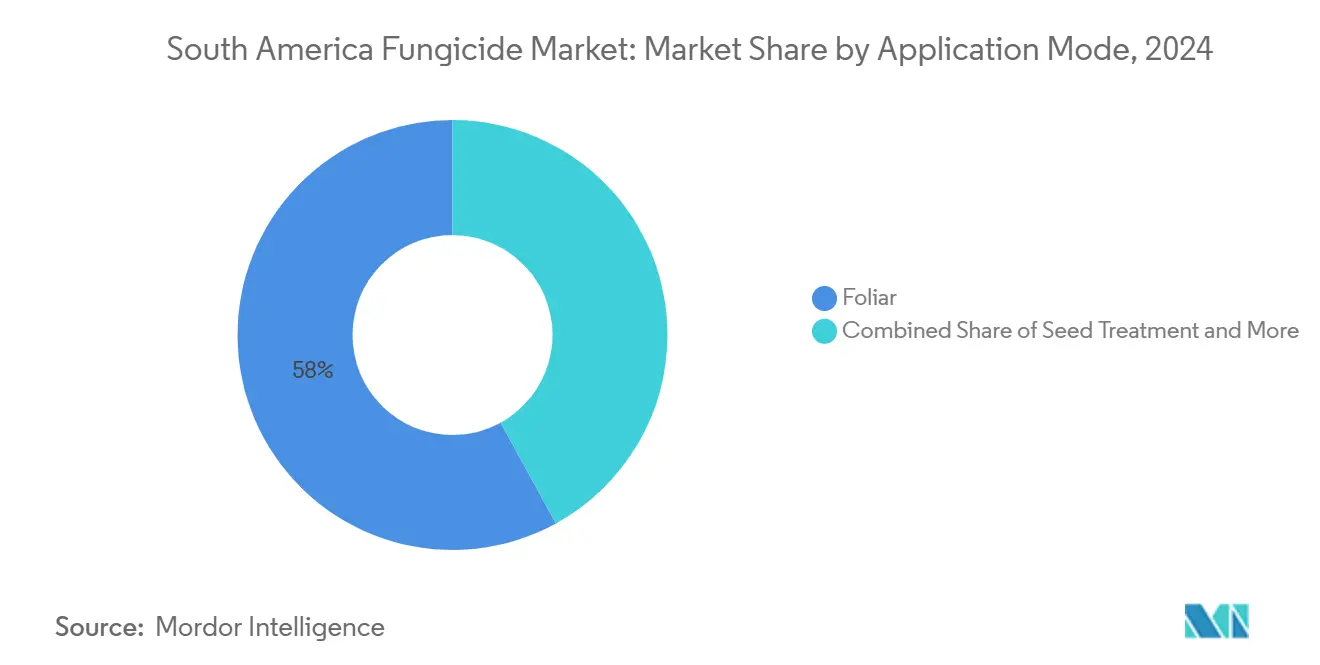

- Por modo de aplicação, a pulverização foliar liderou com uma participação de receita de 58% em 2024, enquanto o tratamento de sementes tem projeção de registrar uma CAGR de 4,29% até 2030.

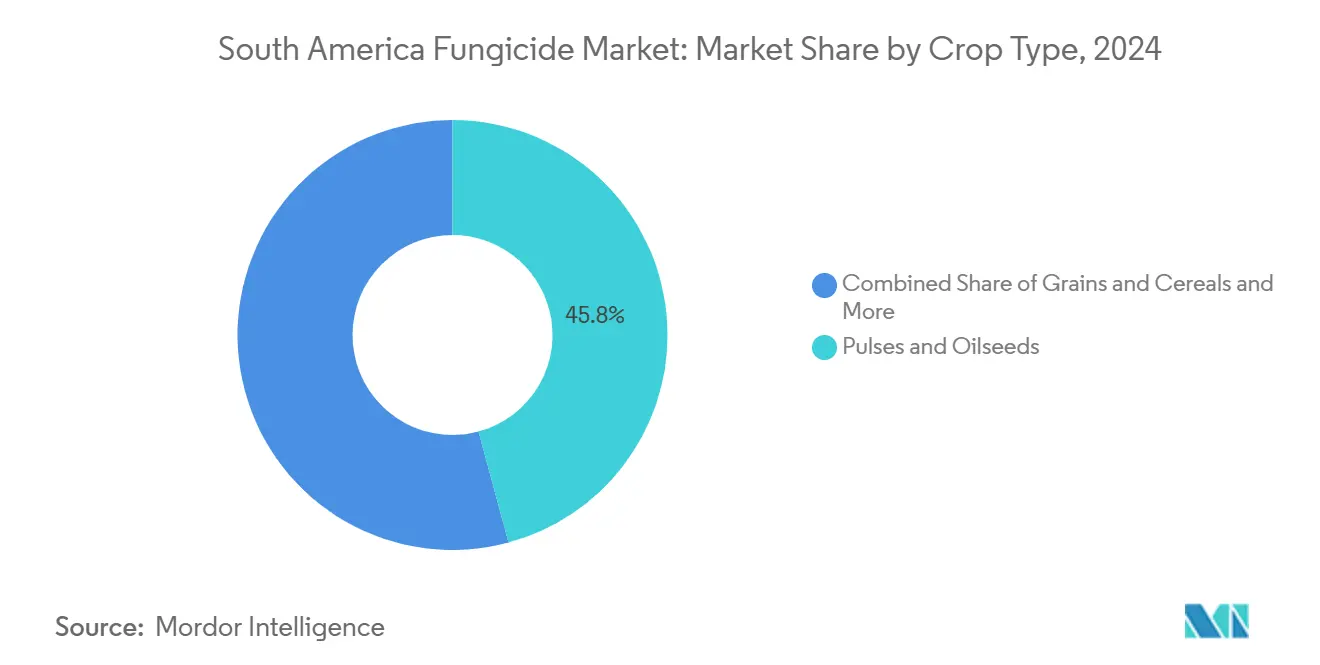

- Em 2024, as leguminosas e oleaginosas detinham uma participação dominante de 45,8% do mercado de fungicidas da América do Sul, enquanto as frutas e hortaliças têm projeção de crescer a uma CAGR de 4,44% até 2030.

- Em 2024, o Brasil dominou o cenário de demanda, capturando uma participação significativa de 81,6%. Enquanto isso, o Chile está preparado para liderar com a taxa de crescimento mais rápida, projetada em 5,79% até 2030.

Tendências e Perspectivas do Mercado de Fungicidas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cepas de ferrugem da soja resistentes a fungicidas impulsionam doses mais elevadas | +0.8% | Brasil, Argentina, Paraguai | Médio prazo (2-4 anos) |

| Registro emergencial acelerado de pesticidas no Brasil | +0.6% | Brasil, com repercussão nos mercados regionais | Curto prazo (≤ 2 anos) |

| Aumento da área de plantio direto eleva a necessidade de fungicidas foliares | +0.5% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Hedging de preços de commodities impulsiona os gastos dos produtores em proteção de culturas | +0.4% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Programas de créditos de carbono que recompensam produções livres de doenças | +0.3% | Brasil, adoção antecipada no Chile e na Colômbia | Longo prazo (≥ 4 anos) |

| Ganhos de eficiência na pulverização aérea por drones | +0.2% | Brasil, Argentina, em expansão para o Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cepas de Ferrugem da Soja Resistentes a Fungicidas Impulsionam Doses Mais Elevadas

A evolução de patógenos no cinturão de soja da América do Sul acelerou o desenvolvimento de resistência contra fungicidas de modo de ação único, forçando os produtores a aumentar as frequências de aplicação e a adotar produtos combinados. Instituições de pesquisa brasileiras documentaram 15 raças distintas de Phakopsora pachyrhizi em 2024, sendo que 8 apresentaram sensibilidade reduzida a fungicidas triazóis anteriormente considerados altamente eficazes.[1]Fonte: Embrapa, "Relatório de Monitoramento de Resistência à Ferrugem da Soja 2024," embrapa.brEssa pressão de resistência impulsiona uma mudança fundamental de protocolos profiláticos para protocolos de manejo intensivo, nos quais os produtores aplicam de 3 a 4 tratamentos com fungicidas por safra em comparação com 2 a 3 aplicações nas décadas anteriores. O impacto econômico vai além dos custos de aplicação, pois as cepas de ferrugem resistentes podem reduzir as produtividades da soja em 10 a 80% sem proteção adequada, criando uma justificativa convincente de retorno sobre o investimento (ROI) para investimentos em fungicidas premium. Os marcos regulatórios do Brasil e da Argentina agora exigem protocolos de monitoramento de resistência, exigindo que os fabricantes de fungicidas demonstrem programas de gestão responsável que façam a rotação dos modos de ação e preservem a eficácia a longo prazo.

Registro Emergencial Acelerado de Pesticidas no Brasil

A modernização regulatória do Brasil por meio da Lei 14.785/2024 introduziu vias de registro acelerado que reduzem os prazos de aprovação de 8 anos para 3 anos para novos ingredientes ativos com perfis toxicológicos favoráveis. A Agência Nacional de Vigilância Sanitária (ANVISA) processou 67 autorizações de uso emergencial para fungicidas em 2024, em comparação com 23 em 2023, refletindo tanto os ganhos de eficiência regulatória quanto a demanda da indústria por acesso rápido ao mercado. Essa aceleração beneficia particularmente as empresas com pacotes de dados robustos para fungicidas biológicos, pois o marco regulatório de bioinsumos oferece disposições adicionais de tramitação acelerada para ingredientes ativos de origem natural. As implicações competitivas favorecem as corporações multinacionais com capacidades dedicadas de assuntos regulatórios, ao mesmo tempo em que criam barreiras para empresas menores que carecem de bancos de dados de toxicologia abrangentes. Os esforços de harmonização regional com a Argentina e o Chile sugerem que marcos acelerados semelhantes podem surgir em toda a América do Sul, potencialmente criando vantagens de pioneirismo para empresas que estabelecem precedentes regulatórios no Brasil.

Aumento da Área de Plantio Direto Eleva a Necessidade de Fungicidas Foliares

A adoção da agricultura de conservação em toda a América do Sul atingiu 70 milhões de hectares em 2024, com práticas de plantio direto cobrindo 85% da área de soja do Brasil e 75% das zonas de produção de grãos da Argentina. A retenção de resíduos de culturas em sistemas de plantio direto cria microambientes favoráveis para a sobrevivência de patógenos fúngicos, aumentando a pressão de doenças que requer programas intensivos de fungicidas foliares. Pesquisas da Universidade de São Paulo demonstram que os campos de soja em plantio direto apresentam incidência de doenças fúngicas 40% maior em comparação com sistemas de preparo convencional do solo, impulsionando aplicações adicionais de fungicidas no valor de USD 180 por hectare anualmente. A prática também atrasa a secagem do dossel, prolongando os períodos de molhamento foliar que favorecem doenças como a ferrugem asiática da soja e o mofo branco. Os benefícios do sequestro de carbono do plantio direto criam incentivos econômicos por meio de mercados emergentes de créditos de carbono, onde os ganhos verificados de carbono no solo podem compensar o aumento dos custos de proteção de culturas em USD 50 a 80 por hectare.

Hedging de Preços de Commodities Impulsiona os Gastos dos Produtores em Proteção de Culturas

Ferramentas sofisticadas de gestão de risco permitem que os produtores sul-americanos fixem preços favoráveis de commodities de 12 a 18 meses antes da colheita, proporcionando segurança financeira que sustenta os investimentos em fungicidas premium. Os dados da Bolsa Mercantil de Chicago (Chicago Mercantile Exchange) mostram que os contratos futuros de soja sul-americana aumentaram 35% em volume durante 2024, com produtores brasileiros e argentinos realizando ativamente hedge de 60 a 70% da produção antecipada. Essa segurança de preços permite que os produtores justifiquem maiores gastos com proteção de culturas por hectare, sabendo que os fluxos de receita permanecem protegidos contra a volatilidade do mercado. A estratégia se mostra particularmente eficaz para os programas de fungicidas, em que as aplicações preventivas exigem investimento inicial com resultados incertos de pressão de doenças. Os programas de compras cooperativas no Brasil aproveitam as posições coletivas de hedge para negociar descontos por volume em pacotes de fungicidas, criando economias de escala que beneficiam os produtores menores enquanto mantêm o acesso a produtos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Populações de patógenos resistentes a fungicidas | -0.70% | Brasil, Argentina, em expansão regional | Médio prazo (2-4 anos) |

| Mudança regulatória em favor dos biológicos em detrimento dos sintéticos | -0.50% | Brasil, Chile, Colômbia | Longo prazo (≥ 4 anos) |

| Pressão antichelímicos dos consumidores nos mercados de exportação | -0.40% | Chile, Brasil, Argentina | Médio prazo (2-4 anos) |

| Choques na cadeia de suprimentos de matérias-primas de triazóis | -0.30% | Impacto regional proveniente das cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Populações de Patógenos Resistentes a Fungicidas

O uso intensivo de fungicidas nos sistemas de monocultura da América do Sul acelerou o desenvolvimento de resistência, com 12 principais patógenos fúngicos apresentando resistência documentada a pelo menos uma classe química até 2024. O Comitê de Ação contra a Resistência a Fungicidas (Fungicide Resistance Action Committee) identificou a América do Sul como uma região de alto risco para a evolução da resistência, citando a pressão de seleção gerada por aplicações repetidas de produtos de modo de ação único em sistemas de cultivo contínuo. As perdas econômicas decorrentes de falhas de fungicidas induzidas por resistência chegaram a USD 890 milhões no Brasil e na Argentina em 2024, forçando os produtores a adotar produtos combinados mais caros ou a aumentar as frequências de aplicação. Os protocolos de gestão de resistência agora exigem a rotação do modo de ação, reduzindo a vida comercial dos produtos fungicidas individuais e aumentando os custos de desenvolvimento para os fabricantes. A situação cria oportunidades para empresas que desenvolvem novos modos de ação, ao mesmo tempo em que ameaça os fluxos de receita de fabricantes genéricos dependentes de triazóis e estrobilurinas fora de patente.

Mudança Regulatória em Favor dos Biológicos em Detrimento dos Sintéticos

As políticas governamentais em toda a América do Sul favorecem cada vez mais os produtos biológicos de proteção de culturas por meio de processos de registro acelerado e taxas regulatórias reduzidas. O marco regulatório de bioinsumos do Brasil, estabelecido em 2024, oferece reduções de 50% nas taxas para registros de fungicidas biológicos e vias de aprovação acelerada que contornam determinados requisitos de toxicologia. Essa preferência regulatória reflete metas de sustentabilidade ambiental e as exigências dos mercados de exportação por resíduos químicos reduzidos. A estratégia de exportação agrícola do Chile visa explicitamente os mercados orgânicos e de baixo resíduo, criando incentivos para que os produtores adotem alternativas biológicas, mesmo quando as opções sintéticas continuam sendo mais rentáveis. A transição representa um desafio para os fabricantes tradicionais de fungicidas sintéticos, ao mesmo tempo em que cria oportunidades para empresas de biotecnologia e prestadores de serviços de manejo integrado de pragas. No entanto, os produtos biológicos frequentemente requerem aplicações mais frequentes e apresentam eficácia variável sob alta pressão de doenças, limitando a adoção em sistemas de produção intensiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aplicação: A Dominância Foliar Impulsiona a Inovação

Os tratamentos foliares detinham 58% do mercado de fungicidas da América do Sul em 2024 devido à sua flexibilidade para combater múltiplos patógenos em tempo real. O tratamento de sementes ocupa uma base menor, mas é o segmento de crescimento mais rápido, com uma CAGR de 4,2%. A popularidade do método decorre de sua rentabilidade e precisão nas capacidades de aplicação, particularmente no controle de doenças em leguminosas e oleaginosas, onde tem demonstrado eficácia notável contra patógenos como a ferrugem asiática da soja e outras doenças foliares. A força do segmento é ainda reforçada por sua versatilidade em diferentes tipos de culturas e pela sua capacidade de fornecer ações tanto preventivas quanto curativas contra infecções fúngicas, tornando-o um produto químico de proteção de plantas essencial.

Prevê-se que o segmento foliar cresça de forma constante, pois os produtores observam retornos sobre o investimento rápidos e visíveis durante as etapas críticas de florescimento. Em contrapartida, o crescimento do tratamento de sementes provém de protocolos integrados de manejo de pragas de longo prazo que combinam fungicidas com inoculantes e micronutrientes. A expansão do segmento é ainda suportada pela adoção de práticas de agricultura de precisão e pelo crescente reconhecimento do papel do tratamento de sementes na proteção de sementes e plantas jovens contra doenças originárias das sementes e do solo. A eficácia do tratamento de sementes na prevenção de infecções em estágios iniciais e na melhoria das taxas de emergência das culturas continua a impulsionar sua adoção em vários tipos de culturas, solidificando seu papel como um pesticida agrícola fundamental.

Os concentrados de suspensão otimizados para drones e as formulações de volume ultrareduzido sustentam a demanda foliar de próxima geração. Operadores brasileiros alcançam reduções de custo de 15% em comparação com equipamentos terrestres tradicionais, melhorando simultaneamente a uniformidade de cobertura em terrenos irregulares.[2]Fonte: Associação Brasileira de Aviação Agrícola, "Relatório de Tecnologia de Aplicação por Drones 2024," sindag.org.brO tratamento do solo está ganhando terreno nos vinhedos chilenos e nas fazendas de café colombianas, onde os patógenos de podridão radicular ameaçam culturas perenes. A quimigação mantém relevância de nicho em pomares com irrigação por gotejamento, enquanto a fumigação permanece restrita à produção em estufas de alto valor.

Por Tipo de Cultura: A Liderança das Oleaginosas Enfrenta Diversificação

As leguminosas e oleaginosas responderam por 45,8% da receita em 2024, principalmente devido à vasta área de soja do Brasil, que depende do controle de ferrugem com múltiplas pulverizações. Enquanto isso, as frutas e hortaliças têm previsão de expandir a uma CAGR de 4,4% com o Chile e o Peru impulsionando a produção orientada à exportação de mirtilos, abacates e uvas de mesa. Essa participação de mercado significativa é principalmente impulsionada pelo cultivo extensivo de soja nas principais nações agrícolas como Brasil, Argentina, Paraguai e Uruguai. A ferrugem asiática da soja, por si só, pode eliminar até 80% da produção se não controlada, o que significa que os produtores frequentemente investem em combinações de triazóis, estrobilurinas e SDHIs. A proeminência do segmento é ainda reforçada pela alta suscetibilidade das culturas a várias doenças fúngicas, particularmente a devastadora ferrugem asiática da soja, que pode causar perdas de produtividade de até 90%.

O segmento de frutas e hortaliças é impulsionado pela crescente demanda por produtos frescos de alta qualidade nos mercados doméstico e internacional. Ele se beneficiará de incentivos de preços premium que compensam os custos de insumos mais elevados por hectare. O crescimento do segmento é particularmente notável em culturas como tomates, batatas, alho, cebolas, alface, cenouras, brócolis, bem como em várias frutas, incluindo cítricos, frutas de caroço e variedades tropicais. A expansão é ainda alimentada pela crescente prevalência de doenças fúngicas como Alternaria solani, mancha foliar de Septoria, mancha angular, oídio, podridão de frutos e míldio, que necessitam de aplicações eficazes de fungicidas. O crescimento do segmento também é suportado por práticas de cultivo intensivo e pela crescente adoção de tecnologias avançadas de aplicação de fungicidas para garantir a proteção ideal das culturas e o aumento da produtividade.

Grãos e cereais apresentam demanda estável, porém mais lenta, ligada ao manejo da escaldadura do trigo e da helmintosporiose do milho nos Pampas argentinos. Os cuidados com gramados e plantas ornamentais estão emergindo com o aumento dos orçamentos para espaços verdes municipais, embora o volume ainda seja modesto. À medida que a diversificação avança, os fornecedores estão segmentando portfólios para atender aos limites de resíduos e aos requisitos de intervalo pré-colheita para cada cultura.

Análise Geográfica

O Brasil dominou o mercado de fungicidas da América do Sul com uma participação de 81,6% em 2024, enquanto o Chile é o mercado de crescimento mais rápido, com uma CAGR projetada de 5,7%. O Brasil é sustentado por 38 milhões de hectares de soja e outros 24 milhões de hectares de milho que requerem tratamentos intensivos durante a safra. As aprovações aceleradas pela Lei 14.785 e a capacidade de fabricação local em São Paulo e no Paraná protegem os produtores contra as turbulências no fornecimento global. Ferramentas de pulverização de precisão e alertas de doenças em tempo real por imagens de satélite são práticas comuns entre os grandes grupos de produtores no Mato Grosso e em Goiás. A rápida adoção de programas de subsídios vinculados a carbono incentiva ainda mais a adoção de fungicidas combinados que preservam o potencial produtivo e o carbono sequestrado no solo.

A Argentina está aproveitando os solos profundos da região dos Pampas para a produção de soja e trigo. Embora as oscilações cambiais prejudiquem o poder de compra de insumos, o hedging cooperativo e as linhas de crédito com respaldo governamental sustentam os gastos com controle de doenças. Os aplicadores de taxa variável e a vigilância por drones ajudam os produtores a manter alta eficácia apesar dos grandes tamanhos dos campos. O governo está alinhando suas vias de registro com as do Brasil, o que provavelmente reduzirá o tempo para comercialização de novas formulações até 2027.

O Chile é impulsionado pelos exportadores de frutas que competem para atender às regulamentações mais rígidas de resíduos da Europa e da América do Norte. A área de mirtilos em Biobío e Maule continua a se expandir, com cada colheita exigindo múltiplas pulverizações protetoras contra Botrytis e oídio. Os produtores favorecem cada vez mais os biofungicidas e as soluções à base de cobre, e integram previsões baseadas em condições climáticas para reduzir aplicações desnecessárias. A Colômbia e o Peru completam os principais mercados, cada um investindo no controle da ferrugem do café e nas exportações de hortaliças de alto valor. As diretrizes harmonizadas do Mercosul prometem registros transfronteiriços mais ágeis, permitindo que os fabricantes amortizem os pacotes de dados em vários mercados nacionais.

Cenário Competitivo

O mercado é consolidado, com as cinco principais empresas respondendo por 65,5% da receita total em 2024. O Syngenta Group, na vanguarda, apresenta um portfólio diversificado com produtos tanto sintéticos quanto biológicos, reforçado por forte assistência técnica no campo. [3]Fonte: Syngenta Group, "Portfólio de Inovação em Fungicidas 2025," syngenta.comLogo atrás, a Bayer está ampliando sua influência por meio de plataformas digitais, conectando de forma integrada as previsões de doenças a pacotes de produtos personalizados. A BASF SE, aproveitando seu recém-aprovado SDHI Revysol, está enfrentando os problemas de resistência a triazóis e alinhando suas formulações com protocolos de aplicação por drones aprovados pelos reguladores.

A Corteva Agriscience está forjando parcerias com cooperativas, garantindo contratos de fornecimento plurianuais para assegurar o compromisso com a área cultivada. Enquanto isso, a UPL Ltd está avançando ao aproveitar os triazóis genéricos e fortalecer sua presença rural por meio de aquisições recentes de distribuição. Por outro lado, inovadores menores estão conquistando nichos com produtos microbianos e ferramentas avançadas de aplicação, incluindo bicos inteligentes e drones eletrostáticos. À medida que os reguladores regionais pressionam por planos de gestão responsável para controlar a resistência, a propriedade intelectual em ciência de formulações e os serviços de agronomia orientados por dados emergem como uma vantagem competitiva fundamental.

As empresas estão realizando movimentos estratégicos, desde a expansão das capacidades de fermentação e a formação de parcerias locais de síntese de matérias-primas até a incursão em plataformas digitais de créditos de carbono. Aquelas que dominam a navegação nos cenários regulatórios, a intensificação das ofertas de serviços e a curadoria de um portfólio distinto de modos de ação estão preparadas para capturar uma maior participação de mercado, especialmente à medida que os desafios de resistência e resíduos influenciam as decisões dos produtores.

Líderes do Setor de Fungicidas da América do Sul

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Syngenta Group anunciou uma expansão de USD 150 milhões em seu polo de produção biológica em São Paulo, adicionando fermentadores e laboratórios de garantia de qualidade que triplicarão a produção de fungicidas microbianos para os mercados doméstico e de exportação.

- Agosto de 2025: A BASF SE recebeu aprovação da ANVISA para o mefentrifluconazol em grandes culturas de linha e publicou diretrizes de aplicação por drones validadas em condições de umidade tropical.

- Julho de 2025: A Corteva Agriscience firmou parceria com a Copersucar para fornecer programas integrados de fungicidas e monitoramento de resistência em 180.000 hectares de cana-de-açúcar, agrupando serviços aéreos de taxa variável e diagnósticos no local.

Escopo do Relatório do Mercado de Fungicidas da América do Sul

| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento do Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| Argentina |

| Brasil |

| Chile |

| Restante da América do Sul |

| Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Sementes | |

| Tratamento do Solo | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Ornamentais | |

| País | Argentina |

| Brasil | |

| Chile | |

| Restante da América do Sul |

Definição de mercado

- Função - Os fungicidas são produtos químicos utilizados para controlar ou prevenir danos causados por fungos às culturas e evitar a perda de produtividade.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento do Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação pelos quais os produtos químicos de proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Representa o consumo de produtos químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O manejo integrado de plantas daninhas (MIP) é uma abordagem que incorpora múltiplas técnicas de controle de plantas daninhas ao longo da estação de crescimento para dar aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relações com microrganismos benéficos e os auxiliam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites Máximos de Resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades Tolerantes a Herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies de plantas que foram geneticamente modificadas para ser resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteção das produções agrícolas contra diferentes pragas, incluindo insetos, plantas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas contra pragas transmitidas pelas sementes ou pelo solo. Produtos químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente utilizados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos de proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e eliminá-la por vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem os patógenos fúngicos. Agem sobre as pragas (fungos) somente quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e depois translocado dentro da planta, protegendo-a do ataque de patógenos. |

| Administração em Massa de Medicamentos (AMM) | A administração em massa de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam de culturas, causando danos às lavouras e perda de produtividade. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida Pré-Emergente | Os herbicidas pré-emergentes são uma forma de controle químico de plantas daninhas que impede que as plântulas de plantas daninhas germinadas se estabeleçam. |

| Herbicida Pós-Emergente | Os herbicidas pós-emergentes são aplicados ao campo agrícola para controlar plantas daninhas após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos nos produtos pesticidas que eliminam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões relacionadas a alimentos, agricultura, recursos naturais e temas correlatos. |

| Sociedade de Ciência de Plantas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas a plantas daninhas. |

| Concentrado de Suspensão | O concentrado de suspensão (CS) é uma das formulações de produtos químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó Molhável | Um pó molhável (PM) é uma formulação em pó que forma uma suspensão quando misturado com água antes da pulverização. |

| Concentrado Emulsionável | O concentrado emulsionável (CE) é uma formulação líquida concentrada de pesticida que precisa ser diluída em água para criar uma solução de pulverização. |

| Nematoides Parasitas de Plantas | Os nematoides parasitas alimentam-se das raízes das culturas, causando danos às raízes. Esses danos permitem a fácil infestação da planta por patógenos do solo, resultando em perdas de culturas ou de produtividade. |

| Estratégia Australiana para Plantas Daninhas (AWS) | A Estratégia Australiana para Plantas Daninhas, gerida pelo Comitê de Meio Ambiente e Espécies Invasoras, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciência de Plantas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por plantas daninhas e para a utilização do valor das plantas daninhas, proporcionando oportunidades para apresentação de pesquisas e intercâmbio de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura